Рейтинг: 4.5/5.0 (1924 проголосовавших)

Рейтинг: 4.5/5.0 (1924 проголосовавших)Категория: Бланки/Образцы

Хранить испорченные или некомплектные бланки строгой отчетности следует пять лет. По истечении этого срока организуйте инвентаризацию бланков, которая должна подтвердить фактическое наличие испорченных или неиспользованных документов, которые уже не понадобятся по объективным причинам. Такими причинами могут быть, например, указание на квитанциях, страховых полисах, формах счетов для гостиниц и прочих бланках старого юридического адреса организации. В процессе инвентаризации установите точное количество бланков для списания, их номера, выявите причину порчи документа. Корешки, остающиеся от отрывных бланков, выданных организацией в процессе деятельности, также подлежат инспектированию.

Через месяц после инвентаризации соберите комиссию по уничтожению бланков строгой отчетности. Комиссия должна проверить все использованные и испорченные бланки, их количество и на основании проделанной работы составить акт о списании и уничтожении.

Форма акта списания БСО разрабатывается непосредственно в учреждении. Присвойте акту номер, пропишите материально ответственное лицо, укажите наименование организации. Текст акта начните с перечисления членов комиссии, указания их имен и фамилий, занимаемых должностей. Далее оформите таблицу, в первом столбце которой укажите номер бланка, во второй - причину уничтожения, а в третьей - дату списания. Укажите цифрами и прописью количество бланков, подлежащих уничтожению, соберите подписи всех членов комиссии, расшифруйте эти подписи, в конце акта поставьте дату.

На основании подписанного акта произведите уничтожение бланков строгой отчетности. Под уничтожением понимается физическая гибель бумажного носителя, на котором напечатан бланк, без возможности восстановления. Пропустите списанные документы через шредер или сожгите.

MuzEd Гуру (3580), закрыт 3 года назад

Работаю таксистом. Официально, как ИП. Были напечатаны бланки строгой отчетности. Первые 15 бланков я возил с собой в папочке в бардачке. Из них там было штук 12 заполненных. Как-то, выйдя из машины, не проверил, закрылся ли замок. В результате из открытой машины все вычистили. В милицию заявление не подавал т. к. посчитал, что ничего ценного не взяли. Теперь вот хотелось бы понять, как оформить пропажу бланков.

Александр Дзюбенко Просветленный (34099) 3 года назад

БСО по закону в налоговой не регистрируются. Купите точно такие как были. и заполните заново на теже суммы, что были предыдущие, Если уже успели их зафиксировать в книге учета доходов, то придется переделать книгу и журнал регистрации БСО, поскольку в них Вы указываете номер бланка.

Если вы составляете акт, что бланки испорчены, то вы должны приложить к акту эти самые испорченные бланки. Тогда уж составляйте акт, что бланки украдены.

О БСО читайте постановление http://www.klerk.ru/doc/108114/

Вообще, БСО приравнены к ККТ и ответственность такая же. Очень аккуратно надо с ними обращаться

barmaley6699 Ученик (115) 3 года назад

бежать в хозмаг за верёвкой и мылом

Анастасия Знаток (421) 3 года назад

составьте акт о том что бланки были испорчены и спишите их приказом

MuzEd Гуру (3580) 3 года назад

То есть Вы советуете мне самому (ИП) единолично составить акт и издать приказ о списании. А как быть с обязанностью хранить испорченные бланки в течение 5 лет? И где их взять в моем случае? Ведь их банально стырили?

Анастасия Знаток (421) 3 года назад

я просмотрела, можно составить акт об утере бланков строгой отчетности, но нужна комиссия для списания, может у вас бухгалтер есть, включите ее в комиссию, напишите объяснительную что, когда и как потеряли

Людмила дочь Александра Искусственный Интеллект (108383) 3 года назад

Я тя умоляю! Кто ими воспользуется то? Пусть кто нибудь себе и выпишет квиток. Ничего страшного! Единственное - напиши в налоговую. Что потерял. или украли. напиши заявление в пАлицию, что бланки украли. Искать не будут! Отпишутся. Главное то налоговая?

Согласно Положению, утвержденному постановлением Правительства РФ № 359 от 6.05.2008 г. (далее – Положение), юридические лица и индивидуальные предприниматели (ИП) могут при расчете наличностью за оказание услуг гражданам вместо кассового аппарата использовать бланки строгой отчетности. Данным лицам необходимо организовать их учет в соответствии с требованиями законодательства.

Согласно Положению, утвержденному постановлением Правительства РФ № 359 от 6.05.2008 г. (далее – Положение), юридические лица и индивидуальные предприниматели (ИП) могут при расчете наличностью за оказание услуг гражданам вместо кассового аппарата использовать бланки строгой отчетности. Данным лицам необходимо организовать их учет в соответствии с требованиями законодательства.

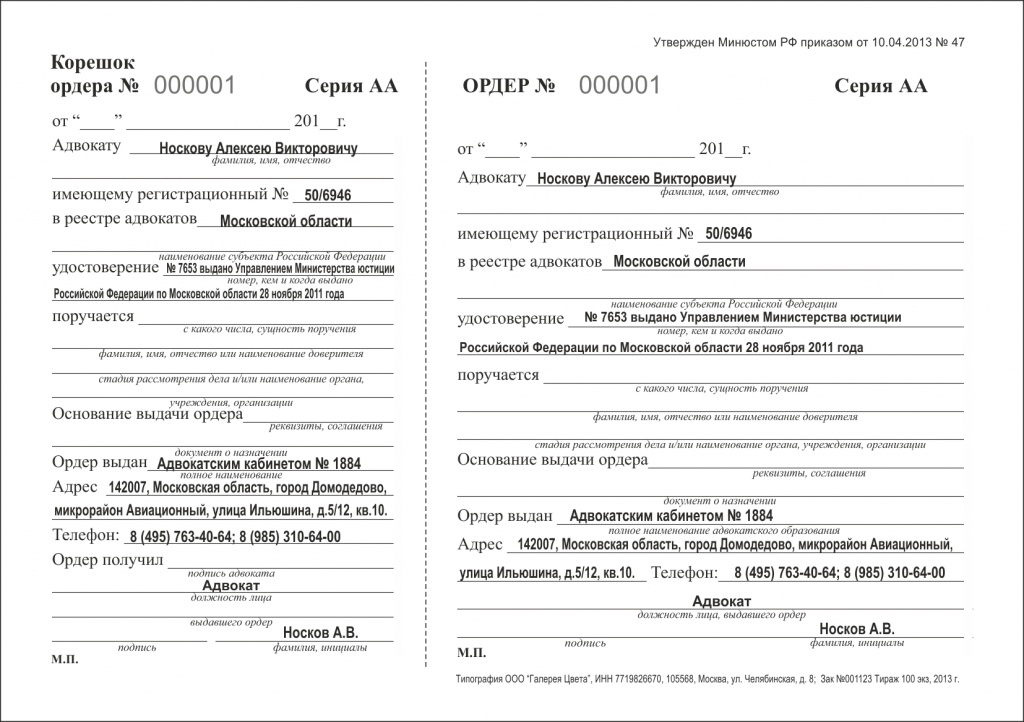

Документ, с помощью которого оформляются расчеты наличностью, а также платежными картами за предоставление услуг гражданам называется бланком строгой отчетности (БСО). Он равнозначен чеку контрольно-кассового аппарата. Примерами БСО являются денежный талон на бензин, проездной документ и иные подобные документы. В Положении указан перечень необходимых реквизитов для БСО. Приходный кассовый ордер БСО не является, так как в нем не содержится номер и серия. Соответственно оказание услуг с предоставлением квитанции и ордера является административным нарушением и может повлечь штраф.

Существует два порядка изготовления бланков – типографский и с помощью автоматизированных систем. Выпускать бланки на обычном компьютере не представляется возможным, поэтому большинство бланков печатается в типографии. Главное правило, чтобы бланки соответствовали правилам их оформления и изготовления. До принятия Положения бланки можно было использовать только в тех видах деятельности, для которых существовали установленные госвластями формы. Сейчас же, если такой формы нет, субъект предпринимательской деятельности вправе сам ее разработать. Предписаний по регистрации данной формы в госорганах не существует, но при этом следует ее утвердить в учетной политике предприятия.

Бланки должны быть заполнены правильно, аккуратным почерком, не иметь исправлений. Когда какой-то реквизит бланка отсутствует, в графе необходимо проставить прочерк. Если какой-то из бланков был испорчен или некорректно заполнен, необходимо перечеркнуть его и приложить к отчету за тот день, когда он был заполнен. После полного заполнения БСО считается первичным документом, на основании которого оформляются операции с денежными средствами.

Отсутствие бланков, равно как и нарушение сроков и порядка их хранения считается правонарушением и влечет налоговую и административную ответственность.

Особенности учета Бланков строгой отчетностиЗаконодательные акты предписывают обязательное ведение бухгалтерского учета бланков. В зависимости от вида бланка выделяют два способа учета. Первый способ – учет на конкретном забалансовом счете. Второй – на балансе предприятия (счет «Материалы» или счета учета затрат). Организация (ИП) сама должна выбрать для себя один из этих способов, к тому же лучше данный способ прописать в учетной политике предприятия. Затраты в размере суммы, потраченной на покупку бланков, могут пойти в зачет при исчислении налога на прибыль. Регистрировать бланки в налоговом органе нет необходимости.

Принятие и выдача БСО Принятие бланков ответственным лицом происходит в день их поступления в присутствии специально созданной руководителем (ИП) комиссией. Комиссия сверяет все реквизиты и номинальное число бланков с указанными в сопроводительных документах. В результате оформляется акт приемки бланков, он подписывается руководителем (ИП). Акт приема-передачи становится основанием, чтобы принять бланки на учет. Они проверяются во время инвентаризации. Специальная форма акта не установлена на законодательном уровне, поэтому предприятие (ИП) имеют право утвердить такую форму самостоятельно. Приход бланков должен быть занесен ответственным лицом в книгу учета бланков строгой отчетности.

Принятие бланков ответственным лицом происходит в день их поступления в присутствии специально созданной руководителем (ИП) комиссией. Комиссия сверяет все реквизиты и номинальное число бланков с указанными в сопроводительных документах. В результате оформляется акт приемки бланков, он подписывается руководителем (ИП). Акт приема-передачи становится основанием, чтобы принять бланки на учет. Они проверяются во время инвентаризации. Специальная форма акта не установлена на законодательном уровне, поэтому предприятие (ИП) имеют право утвердить такую форму самостоятельно. Приход бланков должен быть занесен ответственным лицом в книгу учета бланков строгой отчетности.

При выдаче ответственным лицом бланков иным лицам также оформляется акт временный либо количественный. Временный акт нужно оформлять в том случае, когда лицу выдаются бланки на определенный срок, например, на один рабочий день. Когда же выдается определенное число бланков на неопределенный срок, необходимо оформить количественный акт.

Ведение книги учета БСОВ случае, когда бланки выпускаются с помощью типографского способа, Положение предписывает иметь книгу учета БСО для их фиксации. Коммерческое предприятие или ИП имеет право само разработать модель данной книги, поскольку утвержденной формы не существует. При этом книгу нужно прошить, проставить нумерацию, скрепить печатью, поставить подпись. Учет в книге бланков необходимо вести по наименованию, номеру и серии бланка. В большинстве случаев в книге существуют графы с указанием даты поступления бланков, их количество, реквизиты соответствующего бланка.

Обязательным условием является издание акта на локальном уровне, где будет закреплен регламент ведения данной книги и назначен ответственный за учёт бланков, в том числе за ведение книги. С данным ответственным лицом заключается договор о полной индивидуальной материальной ответственности. При этом руководитель организации (ИП) должен создать все необходимые условия для сохранности бланков.

Более подробно особенности ведения книги учета описаны в Положении.

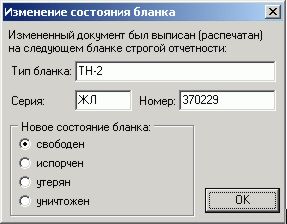

Когда же бланки выпускаются с помощью автоматизированных систем, их учет ведется благодаря особому программному обеспечению. Книгу учета вести не требуется. При этом доступ к данной системе должен быть ограничен для посторонних лиц, в каждом бланке необходимо наличие его номера и серии. Такие бланки нужно сохранять в автоматизированной системе минимум 5 лет.

Правила хранения бланков Для предотвращения порчи и кражи бланки следует держать в сейфах или иных специальных помещениях, которые опечатываются или опломбируются каждый день. Любой бланк должен быть продублирован (или иметь отрывную часть). Копия или отрывная часть храниться как минимум 5 лет.

Для предотвращения порчи и кражи бланки следует держать в сейфах или иных специальных помещениях, которые опечатываются или опломбируются каждый день. Любой бланк должен быть продублирован (или иметь отрывную часть). Копия или отрывная часть храниться как минимум 5 лет.

В целях выявления нехватки бланков или их ненадлежащего хранения проводится периодическая инвентаризация. Ее совершают в период проведения инвентаризации имеющейся в кассе наличности. Контроль над использованием бланков не может быть наложен на лицо, ответственное за их выдачу.

Уничтожение БСОКогда пройдет пятилетний срок для хранения и еще не менее месяца со дня последней инвентаризации, потраченные бланки подлежат списанию и уничтожению. Акт об уничтожении бланков служит основанием для этого. Акт составляется специальной комиссией, действующей на основании приказа руководителя предприятия (ИП). Уничтожаются бланки в присутствии всех членов комиссии.

Имеет свою специфику порядок списания утерянных бланков. Утеря БСО, в основном, выявляется при инвентаризации, когда сверяются данные книги учета БСО и их фактическое наличие у ответственного лица.

Из всего вышеизложенного можно сделать вывод, что субъект коммерческой деятельности имеет право заменить кассовый аппарат использованием БСО. Но это только в случае оказания услуг гражданам. При этом применение бланков обязывает этого субъекта организовать их правильный учет, неукоснительно выполняя все требования законодательства. Поскольку малейшее их нарушение может повлечь нежелательные последствия.

Понравилась статья про особенности ведения индивидуального предпринимательства? Сохрани, чтобы не потерять.

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку

Мы продаем билеты без кассового чека по бланкам строгой отчетности. В результате такой продажи были утеряны корешки от билетов (его вторая часть, которая должна храниться у нас). Что нам теперь делать? Может быть составить какие-нибудь акты? Или что-то в этом роде?

ОтветВаш вопрос от 28.12.2015«Здравствуйте!

Мы продаем билеты без кассового чека по бланкам строгой отчетности. В результате такой продажи были утеряны корешки от билетов (его вторая часть, которая должна храниться у нас). Что нам теперь делать? Может быть составить какие-нибудь акты? Или что-то в этом роде?»

Отвечает Людмила Абрамова, эксперт

Путь сотрудник, ответственный за хранение корешков, напишет объяснительную. Деньги, на сумму утерянных корешков, приходуются в кассу. Объяснительная прикладывается к отчету кассира. На случай проверки налоговой инспекцией следует составить письменное объяснение .

Подробнее см. в рекомендации.

Олега Хорошего, начальника отдела налогообложения прибыли организаций департамента налоговой и таможенно-тарифной политики Минфина России

Как проводится проверка полноты учета наличной выручки

Если организация (предприниматель) оказывает услуги населению без применения ККТ, проведут проверку:

У плательщика ЕНВД, не применяющего ККТ, проверят наличие документов, подтверждающих прием денежных средств за соответствующий товар (работу, услугу).

По каждому факту расхождений у организации (предпринимателя) возьмут письменные объяснения (п. 37 ,40 регламента, утвержденного приказом Минфина России от 17 октября 2011 г. № 133н ). Письменные объяснения будут включены в акт проверки (п. 49 регламента, утвержденного приказом Минфина России от 17 октября 2011 г. № 133н ). Поэтому представьте их до составления акта».

Ответ утвержден Натальей Зориной,

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Доброго времени суток!

Прошу совета. В учреждении МОЛом был утерян БСО, а именно ПКО. Второй и третий экземляры остались. Первый как Вы понимаете (оригинал) был утерян. МОЛ выписал новый ПКО на эту же сумму.

Какие действия должен произвести бух?

Правильно ли я мыслю: провести инвентаризацию БСО, выявить факт недостачи, заактировать, начислить её на сч. 20905, потом МОЛ должен погасить недостачу на сумму выписанную в ПКО (отражена во втором и третьем экземплярах), перечислить её в доход бюджета.

Заранее благодарен за ответ и помощь в сложившейся ситуации, такое в моём учреждении впервые.

Поделиться с друзьями

организация культуры (л/с по ПДД открыт) оказывает платные услуги(разрешения на эти услуги есть), ККТ - нет.

ну и что из того? чем организация культуры отличается от других в вопросе соблюдения кассовых дисциплин? оказываете услуги, для которых форма БСО утверждена - используйте их на здоровье, а если нет БСО - то тогда кассу покупайте!

но какое отношение ПКО в Вашем случае имеет к БСО я хоть убей не пойму.

Клерк Регистрация 27.11.2007 Адрес Санкт-Петербург Сообщений 188

мы тоже организация культуры. в частности театр - используем БСО "Билет" при получении наличных денежных средств от населения. если Вы музей другое учреждение - используйте те БСО, которые утверждены для Вашей отрасли. НО НИКАК НЕ ПКО. Это прямое нарушение. Использование ПКО ни в коей мере не освобождает Вас от необходимости использования кассового аппарата.

Клерк Регистрация 13.05.2009 Адрес Армавир Сообщений 761

поправлюсь - 0504510, используем в учреждении совместно с ПКО (серия и номер присутствуют, изготовлены на типографии).

Понятно. Т.е. вариант НЕ наказания Вы не рассматриваете.

Как и не рассматриваете вариант, что делать работнику в таких случаях.

Впрочем, для ЦБ такой подход не удивителен.

в каком смысле что делать, если он МОЛ и несёт ответственность.

BorisG. причём здесь подход и ЦБ?

Можно, конечно и простить, тогда как объяснить своё "прощение" перед встречной проверкой? Или в данном случае будет достаточно объяснительной и акта. Всё-таки квитанция и её копия есть, нет ПКО которым МОЛ перед нами отчитывается.

Последний раз редактировалось M<>T; 02.06.2010 в 21:37.

BorisG. я вот почему-то из постов автора поняла, что потерял бланк не получатель услуги, а тот, кто эти БСО выписывает.

В учреждении МОЛом был утерян БСО. а именно ПКО. Второй и третий экземляры остались. Первый как Вы понимаете (оригинал) был утерян. МОЛ выписал новый ПКО на эту же сумму.

Вот я подумала, что он в процессе выписки как-то потерял этот БСО, и чтоб покупателю все же что-то выдать- выписал еще один.

Но в любом случае ведь можно наверное списать этот бланк как потерянный.

причём здесь подход и ЦБ?

А при том, что ни в одном из твоих постов я не увидел и тени сомнения, что Вы не правы.

И лишь один вопрос, как и на сколько можно "наказать" работника.

Так вот, работник знал, что БСО - это не бумажка за полтинник, как тут уже представили?

И, самый главный вопрос, работник знал, как ему поступить в ситуации, когда получатель услуги требует подтверждения своих расходов.

И, самый главный вопрос, работник знал, как ему поступить в ситуации, когда получатель услуги требует подтверждения своих расходов.

Если я правильно Вас понял, он не должен был выписывать ещё один БСО.

Исходя из письма 16-00-30-35:

1 экз. Приходный кассовый ордер

2 экз. Отчетный документ материально-ответственного лица

3 экз. Заказчику

Так вот, утерян 1 экз. По сути могу предположить, что можно взять объяснительную с МОЛа, составить акт, сделать копию со 2 экз. и принести в ЦБ.

Вопрос можно ли так?

Последний раз редактировалось M<>T; 03.06.2010 в 14:33.

Хаматова Резеда (09.09.2014 в 11:21:39)

Поскольку страховойполис является бланкомстрогойотчетности (БСО), то страховщик обязан осуществлять надлежащий контроль за его движением и использованием.

Если Вы утеряли БСО, то пишете служебную записку на имя руководителя предприятия, где объясняете причину утраты. Ваш работодатель вправе применить к Вам следующие меры дисциплинарного воздействия, предусмотренные ТК РФ:

Статья 192. Дисциплинарные взыскания

За совершение дисциплинарного проступка, то есть неисполнение или ненадлежащее исполнение работником по его вине возложенных на него трудовых обязанностей, работодатель имеет право применить следующие дисциплинарные взыскания:

3) увольнение по соответствующим основаниям.

Как видите, штрафа в этом перечне нет, значит уплачивать Вы не должны.

Если Вами работодателю нанесен материальный ущерб, то Вы будете обязаны возместить ущерб, причиненный работодателю, но этот момент должен обязательно прописан в трудовом договоре .

Пусть работодатель обращается в суд. Без решения суда платить такой штраф не следует.

Если у Вас на руках есть письменный приказ работодателя о штрафе, можете обратиться в трудовую инспекцию и в прокуратуру по факту наложения дисциплинарного взыскания, не предусмотренного законодательством.

![]() Журнал «Финансовая отчетность» №1 от 21.01.2016

Журнал «Финансовая отчетность» №1 от 21.01.2016

![]() Журнал «Финансовая отчетность» №19 от 17.12.2015

Журнал «Финансовая отчетность» №19 от 17.12.2015

![]() Журнал «Бизнес сервис (обзор страхового рынка)» №8 (105) март 2015

Журнал «Бизнес сервис (обзор страхового рынка)» №8 (105) март 2015

![]() ОСАГО

ОСАГО

![]() Страхование выезжающих за рубеж

Страхование выезжающих за рубеж

![]() Утерянные БСО

Утерянные БСО

![]() Утерянные БСО за декабрь 2012г.

Утерянные БСО за декабрь 2012г.

![]() Утерянные БСО за январь 2013г.

Утерянные БСО за январь 2013г.

![]() Утерянные БСО за февраль 2013г.

Утерянные БСО за февраль 2013г.

![]() Утерянные БСО за март 2013г.

Утерянные БСО за март 2013г.

![]() Утерянные БСО за апрель 2013г.

Утерянные БСО за апрель 2013г.

![]() Утерянные БСО за май 2013г.

Утерянные БСО за май 2013г.

![]() Утерянные БСО за июнь 2013г.

Утерянные БСО за июнь 2013г.

![]() Утерянные БСО за июль 2013г.

Утерянные БСО за июль 2013г.

![]() Утерянные БСО за август 2013г.

Утерянные БСО за август 2013г.

![]() Утерянные БСО за 2014-2015гг.

Утерянные БСО за 2014-2015гг.

![]() Журнал Фин.отчетность №26 (167) от 08/07/2014 г.

Журнал Фин.отчетность №26 (167) от 08/07/2014 г.

При отгрузке продукции резиденту РБ собственным транспортом водителем были утеряны 3 и 4 экземпляры ТТН.

Какие действия необходимо произвести директору и главному бухгалтеру предприятия-производителя для исполнения требований законодательства по учету и хранению БСО? Какие меры наказания за такое нарушение возможно при проведении проверки?

см.ниже по тексту

Итак, что делать организации, если были утеряны 3-й и 4-е экземпляры накладных, первые экземпляры которых уже выписаны покупателям?

Во-первых, об этом надо сообщить материально ответственному лицу, на которое приказом руководителя организации возложено ведение учета и хранение бланков строгой отчетности.

Во-вторых, материально ответственное лицо должно немедленно сообщить о таком факте руководителю организации для создания соответствующей комиссии. Проверка комиссией обнаруженного факта утраты накладных осуществляется не позднее 3 календарных дней со дня обнаружения.

В-третьих, в данном случае сделки, которые уже оформлены 1-м и 2-м экземплярами накладных, считаются состоявшимися, и бланки этих накладных продолжают числиться в электронном банке данных. Поэтому по результатам проверки и на основании объяснительной, полученной от водителя о причине потери 3-го и 4-го экземпляров накладных, комиссия составляет акт на списание бланков строгой отчетности. Форма акта приведена в приложении 3 к Инструкции о порядке приобретения, учета, хранения, использования и возврата бланков первичных учетных документов, информация об изготовлении и реализации которых подлежит внесению в электронный банк данных об изготовленных и реализованных бланках первичных учетных документов и контрольных знаках, утвержденной постановлением Минфина РБ, МНС РБ и Минсвязи и информатизации РБ от 04.11.2009 № 134/78/52.

В-четвертых, акт представляется руководителю организации для принятия соответствующего решения. Как правило, в таких случаях издается приказ о наложении, например, дисциплинарного взыскания на ответственных лиц за допущенное нарушение с обязательным ознакомлением этих лиц с приказом под роспись.

В-пятых, утвержденный акт списания бланков (с приложением копии объяснительной и приказа) должен храниться в бухгалтерии до налоговой проверки и в течение месяца после ее проведения (п.24 Инструкции № 134/78/52). Ответственность устанавливается в соответствии с КоАП: Статья 12.1. Нарушение порядка ведения бухгалтерского учета и правил хранения бухгалтерских документов и иных документов, необходимых для исчисления и уплаты налогов

1. Нарушение должностным лицом юридического лица или индивидуальным предпринимателем установленного порядка ведения бухгалтерского учета (учета предпринимательской деятельности, учета доходов и расходов, применяемого при упрощенной системе налогообложения) и отчетности – влечет наложение штрафа в размере от четырех до двадцати базовых величин.

2. Уничтожение должностным лицом юридического лица или индивидуальным предпринимателем бухгалтерских документов (документов предпринимательской деятельности, документов учета доходов и расходов, применяемого при упрощенной системе налогообложения) и (или) иных документов, необходимых для исчисления и уплаты налогов, до истечения установленных сроков их хранения либо их сокрытие – влекут наложение штрафа в размере от десяти до ста базовых величин.

3. Нарушение должностным лицом юридического лица или индивидуальным предпринимателем правил хранения бухгалтерских документов (документов предпринимательской деятельности, документов учета доходов и расходов, применяемого при упрощенной системе налогообложения) и (или) иных документов, необходимых для исчисления и уплаты налогов, повлекшее их утрату, – влечет наложение штрафа в размере от четырех до тридцати пяти базовых величин.

Уважаемый коллега!Данный нормативный документ доступен подписчикам комплекта

«ЭТАЛОН Главный Бухгалтер» на сайте etalonline.by в полном объеме.

Если Вы уже являетесь подписчиком

комплекта «ЭТАЛОН Главный Бухгалтер»

войдите в систему, используя

свои логин и пароль.

Подпишитесь на комплект

«ЭТАЛОН Главный Бухгалтер»

и получите доступ ко всем

материалам GB.BY

и etalonline.by

По вопросам доступа к разделу звоните (017) 256-25-55