�������: 4.0/5.0 (1861 ���������������)

�������: 4.0/5.0 (1861 ���������������)���������: ������/�������

����� �� ��������� ��� ��� ���, ����� �� �������� � �� �������������� �������� ������� � ��������� ���������? ���� ��������� ����������� � �������������� ����������������, ������� ��� ���������. ��� � ��������, ���������� �������� ���. �� ��� �������� ��� ���������� ��� �������� ����� ���������� �����.

��� ��� ��� ��� ���������� ����������� ���, ������������ ������� �������� ���������� � �������� �� ������ �3210-� �� 11.03.2014�. ��� ������� ��������� � �����������, � ��, ���������� �� ������� ���������������. ����� �������� �������� �������������� ����������� ����� � ���������� ��� �54-�� �� 22.05.2003 � 54-��. � ��� ���������, ��� ��� ��� ��� ����� ������������ �������������� ���������������, ����������� ������ ��������� (����� 2 ������ 2 ������ �54-��). �����, ���� ������������ ��������������� �������� ��� ������� ������ 2 ������ 3 ����� �� ������, �� �� �� ������ ��������� ���, � �� ���������� ���������� �������� ���.

��� ��� ��� ��� �������������� ��� ����������� �� �� �������, ��� ��� ��: ��� ��� ��� ����� ��� ����� ��������, ���� ����������� ������ ���������� �����, ������� ����� ����� � ����. ����� ������������ �� ��� ����������� ������������ ��� ��� �������� �����, �� �������� � ���� �������������. ��� �������������� � ����������������� ����� ����� �������� ��� ��������� ��������. � ������������ � �. 4 ������������� ������� ��� �16 �� 31.07.2003 �� ����� ������� � ��������� ����������. ��� ���������� ������� ������ ������� ���������� �� ���������� ������� ��������������� ��������� ������.

����� ������ ���� ����� ���?����������� � ��������������� ����� ��������������� �������� ������� ������� ������� ����������, ������� ��������� � ������������������ ������� ��� ����������� ����. �� ������ ������ ����� ��������� ���������� ���������������� � ������� ������������ ���������� ��� ��� ���:

������ �������� �������� �� ��������� ��� ������ ������������ ����������. �� ������� ����� �������� ����������� ������ ����������� ������ �� ��������.

���� � �������� ��� ��� ������ ������� ������� ���������� ������ ������ � ���������� �������� � ������������� ���� �� ������� � �������� ���. ��� ��� ��������� �������� �� �� ������������ ����� ������ � ��������� ����� � �������� ������������ �������, ���� �������� ��������������� �������� ������� ����� ������. � ������������� ����� ��������� ������� � �������� ������� ���������� �� ������������ ����� 006. �� ������ � ������������, �� ������� � �������������. ��� ������� ���� ��� ��������� ���� ������������� �������. �� ����� ��������� ������� �� ����� 006, �������� �������� �� ����� 10 ������� ������� ����������:

�10 �60 � ������� � ����� ���

�006 � ������� � ���

�44 �10 � �������� ��� �������

�006 � �������� ���

����� ��������, ��� ��������� ��� �� ����� 10 � 006 ����� �����������. �� ������������ ���� ������ ����������� �� �������� ���������, �������� 1 ���./�����. � �� �����, ��� �� 10 ���� ������ ���������, ��������� � ��������� ����������, ������� ����������� ���������� ���������� �� ������������.

����� ����� �������� ��������� �������, �������� � ������������� ���. ����� ����, ��� ������ ������� ������������� �����, ����������� ��������������� ���. ��� ����� ����� ����������� �������������� ��� ��������������� ��������������� (���������� � 4 � ���������, ������������ ���������� ��������� ���� � 4/63-2001 �� 29.06.2001). ������� ��� ���������� � ������������� ����� ��� �����, ����� �� �������� ���� ������ � ����������, ������� ������������ �������� �� �������. ���� ����������� �� ���������� ������� �������� ���. ������ ��� ��� ��� �������������� �� �������-������������ ����� ���������� ������� ����������. ��� ����� �������� ������� ��������� ����������� ����� �����. ��������������� ����� ���. ������� ����������: ����� ����� ���� ������� � �������������. ��� �������� ����� �������, �� ����� � ����������� ���������� ����� ������ � ������� ���� ���.

��� ����� ���� ������� � �������� ��� ���? ����� ������ — ��� ������, � ���� � ����� ���������������� � ����������������, �� ���� �� ���������������. ���� ����� ��������� �������, �� �� ��� ����� ��������������� ������ �������� �������� ������ �����, ���� ����� ����� ��������� ������� ������������ ����� ���, ����������, ������������. �����������, ��� ���� � ������� ������� � ������� ������������ ��������, ������������� ������������ ������ � �������� — ��� ������� ���. ���� � ��������� ������� ���� ���� ������� ����������� � ������, ��������� ���, ���, ���, �������� � �.�. ������. ����� ����������� ���������� ������ �� ������ ����� ����� ������������� ������������� � ������������������� � ����� ���������������� � ������ �������� ��� ������ ������� — ������-�������� » ������ ����� «, ���������� ������������� �� ���� ������ ����� 600 ���. ����������� � ������ ����� ������ � ������� ���������, ����� ����� ��������� ��� ��� ����� �����:

������� �� �����!

1. ����� �� ���������� ���-�� ��������? ��� � ����� ��� � ��������?

2. ��� �� ��������� ������ � ����� ��������������� � ������� 2 �������, ����� �����������?

3. ����� �� ������ ������ � ����� ��������� ���������, ���� �� ������ ��� �����?

4. � ���� ��� ������, ����� �� ����������� �����-������ ��������?

����, ����� �� ������ ��� � ���, ��� ��� ����������� ��� ������, � ��������� ��� ����� ����� ������� � ��.����. ������� ����� ������ ����� ��� ������, ����� ����������� ������������� � �������, ��� ��� ��� ��������� ������ ������ ������ «���������» (���� ��������� �� ����� ����� ������� �������, ��� ������ �� �������-�����).

������ ����! ����������, � ��� ��� �� ��� 6 %. ���������� ��������- ������ �� ��������, ������ � �.�. ����� �� �� ������������ ��� ������ ��������� ��������?

������������. � �� �� ��� (6%), �������� ������ ���������, ��� ���, ��������� ���. � ������ � �� ������ ��������, ��� ���� � ������� ��� �������� ��������� ���, �� ������� �� ��� ��������� ���, � ������� ����� ������� ������ ���� �������������� ���. ���� � ��������� �������, ��� �������, ���� ���� ���. � ���� ��� ���? ����� ����� ���� �������� ���������� � ����� ��� �� ���� ���?

������ ����! � 1 ���� 2014 ���� ��������� ����� �������� �� �� �� 11 ����� 2014 ���� � 3210-� �� ������� ������� �������� �������� ������������ ������ � ���������� ������� ������� �������� �������� ��������������� ����������������� � ���������� ������ �������������������. �������� �������� ��������� �� �� �� 12 ������� 2011 �. � 373-� �� ������� ������� �������� ��������. ����� �������, �������������� ��������������� ������ �� ������� ����� ����� ������� � ������������� � ����������� ��� � ���. � ������������ � ����� �������� �� ������ ���� ����������� ��������-��������� ��������� � ��������� ��������� � ������ ������� �������� ��� ���� �������������� ���������� ����� � �������� �����. ����� ��������, ��� ������ ����������� �� ���������� ���/��� � ����� �������� ����� �� ��������, ��� �� �� ������ ����������� ������ ���������. ��� ���� ��������, ��� ��������� � �������� �� ���������� ���� ���������� ��� �� ������������ ������� ��� �� �����. ���� � ����� ������� ������������ �� ������ ������������ ������ �������� ��������� (��� ��� ���), �� �� ������ �� ����������, � �� �� ������ ����� ��������� ����.

����������� ���!

������: ����� �� ������������ ��� ��� �� ���, ������������� �������� (�������� ������� ��������� ��������, ��������)

������������, ����! � ������ ������ ���. �������� �. 2 ��.2 ������������ ������ �54-�� �� 22.05.2003, ��������������� (�����������) ����� ��������� ��� ���� ��������� ������� ������ ���������. �������� ���������������� �������������� ����� ���������� (����), �������� �� ������ � ������ �����, ������� ��������� ��� � ������ ���� ������������ ������. ���� � ��� ���, �� ���������� ��� ��������������� ����� ���-�������� ��� ������� ������� — ������ �����, ����� ������� ������������� � ������, �������� ��� ����� ��������, ������������� ����� ������������ ��� ������, ������, ��������� ������ �� ������, ����������� ����������, ������� � ������ � ��.��. ��� ����� ������������� ���� ���������� ������� � ����������� ������������ �������.

������������! ����������, ������� ����� ����������� ����� ���������� � ����� �� � � ������� «������-�����» ���������� ������ � ��� � ���?

��������, ������������! ������� �� ������� � �����! ��� �� ������ ����� ���������� � 500 ��� �� �������, ���� ��� �����, ����� ����� �������� ������ � �� ����� ���� ��������� (� ����������� ��������������, ������������� ������������� � �.�.), �� ��� ����� ����� ���� ����� «�������» — 4 ���. ��� � �������, ����� ��������� � ��� ����� ���������� � ������� �������, ���� ������� ���� � ��������� ���������: http://www.elba-buhgalter.ru/tsenyi.html

���� � ��� ��/��� ���������������� ����� 3 ������� �����, �� ������ ����� ������� ��� 3 ������ ������ � �������, ���� ��������������� � ������ ���, �� ������ ������� ������� � ��� ����� ����� — «������� � �������» (������ �������� ��� ��������� ������ ����� �� 3 ������): http://www.elba-buhgalter.ru/elba/kod-aktivatsii-elbyi.html

��������� �������, ���������� ����������.

� ��, ���� ������������� ������������.

��������� ������������������ ������� �� ������������ ���, ����� ���- «����������».

���� ������ ���������� ��� ����� � ������� 100%, �� ��� ��� �������-� ����� ��� ��� �� ��� ���������.

������, ����� ������� ��� ��������� ���������� �� ��������, �� ����� ����� ���? �������� ������� ��� ��������� 50%, � ����� ����� ��� 50%, ��� � ������� ������ 2 ������ ��� �� ��� �������� �� ���������, ��� ��� �� ����!?

����, ������ ����! ��, �� ������ �������� ��� �� ����� � �� ������. ������ ����������� ������ � ����� �������, ������� ��������� �������� ����������, � ������ ����������� ���������� � ���������� ����� ��������, �� ������ ��� � ������� ������� � �������. ��� ������������� �������� �������� ����� ����� ��������� � ����������� ���-����� ��� ���������� � ������ �������� � ������������.

�������� �����������

����� ���������� ������ (���) �� ����� ��-1

��������� �������� ����� — ���� �� ���������� �������� ����������, ������������ ��� ���������� ����������� �������� ������� � ����� �� ��� �����������.

������ ��������� �������� ����� (�� ��������� Z-������, ������� ������� ���������� (���), �������� �����, � ����� ���� ����������, ������������ � ��������� ����) ����������� � ����� ��� �� ����� ����� �������� �� ���� ���� �����.

��� �������� ������� ���������� ���������� ��� �� �����-�� ����������� �������� �������� (��������, ��� ��������� ����� �� ������������ ����), �� ��� ������� �� ���������� ����� �����������. �� ���� ������� ����������� � ���� ����� ���, ������ �������� �� ���, ��� ��� ����� ������ ����� ������� ��������.

��������� ������� �� 2� ������: 1) ��� ��������� �������� ����� 2) �������� ��������� � ���

��� ����������� � ����� ����������. ��� ����������� ������, � ����� ������� ��������� ��� ��������� (��� �� ���������� — ����, �� ����������, ��������, ������������ ����������� ��� ��).

�������� ��������� ������������� ����� �� ������ (������� ��������� � ������), ���������� ������� � ��������� ��������, �������� ������ � �����. ������ ������ ������ ������ �� ���������. ����� ��������� ������, ��� ������ ������ �������� «��������» �� ���. ����� � ������ ������������, �� ��� �������� ���������� ������ ���������� �������� ����������.

����������� ��� ������� � �����. �� ����� ���� ��� ����� ���������������� � ������� ����������� ��������� � ��������� �������� ���������� (����� � ��-3 ).

����������� � ������� � ��� ������������� �� �����������!

��������: � 1 ���� 2014 ���� ���������� ����� ������� ������� �������� ��������, �������� �������� �� ����� �� ��������� ��������� � ��������� �������� �����, � ����� �� ����� �������� ����� (�������� �� �� � 3210-�).

���������� �� ���������� ���������� ��������� ������

(������� �� ��� ����, ����� ��������� ��������� ����������)

������ �������������. ����������� ������������ ����������� (��������, ��� «�������»). ���� ��� ��������� ��, �� ��� � ��������� (��������, �� ������� �.�.)

� ������� ���� ����������� ������������ � ��� ������������ ������������� � �����������. ���� ����������� ������������� ��� — �������� �������.

������ «��� �� ����». ����������� ��� �� ���� �������� ������ � ����������� �� ��������.

���� «����� ���������». ����������� ���������� ����� ��� � ������������ � �������� ����������� ��������� � ��������� �������� ����������. �� �������� �������� ��������� ���������� �� ������� � ������ ������� ������������ ����.

���� ����� ������������. ��� ������������ � ���� ����������� ����� � �����! � ����� �����. ���� ����������� � ������� - ��.��.����. ��������, 02.06.2015.

����� «�����». ����������� ����� �����, �� ������ �������� ����������� �������� ��������. ������ ��� ���� 50 � ������. �� ��� ����� �� ���������.

��������� ���� ������һ. �� ��� �� ���������.

����� ��� ������������ ������������� ����������� (��� �������), �� ������� �������� ���.

����� ������������������ ����, �������. ����������� ����� ����� (��������) ��������� ����������� �������� ������� �������� ����� ������ ��������, ��������:

� 51 � ����������� �������� ������� � ��������� ������ �����������

� 62 � ����������� �������� ������� �� ����������� � ����������

� 71 � ������� ����� �� ����������� ���

� 75-1 � �������� ������������ �������� ������� � �������� �������

� 90-1 — �������

����� ���� �������������� �����. ���������� ��������������� ��� �� �����, ���������� � ���������� ����� (��� �������, ��� � ����������� ������������� ������� ����� �����).

����� ������. ������������ ������� ����� �����, ����������� � �����.

����� ���� �������� �����������. ����������� ��� ���������� ������������� ����������� �������� ������� (������ ��� ������� ��������������). ��� ����� �����������, ������ ���� ����������� ��������� ��������������� ������� �����������.

������ �������� ��. �����������:

— ��� ������� � ����������� ������ � ���� ������ ����������� �� ��������� �����������.

— ������������� ����������� ����� ���λ (��. ������� ����) — ���� ������ ����������� �� ��������� ��������� �����������.

������ ����������. ������������� ��������� ����������� �������� ������� (���������� ���������� ��������). ��������, ������� �� �������� �31 �� 22.10.2015�; �������� ������� ����������� ����.

������ ������. ��������� ����� �������� �������, ������� ��������� � �����. ��� ���� ����� ����������� �������� � ��������� �����, � ������� � �������. ���� ������� ������ ������ ����� ��������� ����� � ������ � � ��� �������� �������.

������ �� ��� �����. ����������� ����� � ������ ���. ���� � ���������� �������� �� ������������ ����� �� ����������� ���������, �� ������ �������, ���� ������ ������ ���� ��ѻ.

������ �����������. ����������� ����������� ��������� � ������ ��������� (��� �������).

�������� ���������. � ��� ����������� ������ �� ���.

— ������� ���������� ��� — ��������� ������� � �� (�������� �������������)

����������� ������? ���������� � ��������!

���� ����������� ���� (2866), ������ 4 ���� �����

costa2910 ������ (1338) 4 ���� �����

���, �� ��������.

��������������� ����� ���������� ��������� ������ (� ��-1), ������������ �������������� ����������� ������ �� 18.08.1998 � 88, �������� ��������� ���������� �������������� ����� � �� ���������� �������� �� � �������� ������ ������� ����������, ������� �������������� � ��������� ���� ��� ������� �������� �������� �������� � ����������� (����������, ��������).

�������� ���������� �� ���������� ����� ������ �������������� ����� ���������-������������� ������������ �����������, ���. �������� ������� �� �� 31.10.2000 � 94�, ��� ����� ������� ������� ���������� ������������ ����������� ������������ ���� 006 "������ ������� ����������". ������ ������� ���������� ����������� �� ����� 006 � �������� ������.

��������� �� ������������� �������� �������� �������� � (���) �������� � �������������� ��������� ���� ��� ���������� ����������-�������� ������� ���������� �������������� ������������� �� 06.05.2008 � 359 (����� - ��������� � 359).

� ������������ � ������������ �. 4 ��������� � 359:

����� ������� ���������� ��������������� ������������ �������� ��� ����������� � �������������� ������������������ ������.

������������� ������������ �������� ����� ��������� ������ ��������� �������� �� ������������ ������ ��������� (����������� ������������, ����������������� ����� �����������������, ����� ����������, ����� ������ � ��� ��� ����������, �����). ���� ���� �� ������������� ������������ ��������� ������ �� ����������� ���� ������� ����� ����������.

� ������������ � ������������ �. 11 ��������� � 359:

������������ ������� ���������� ����� ������������� � �������������� ������������������ �������. ��� ���� ��� �������������� ���������� ������ ��������� � ������� ��������� ������ �������������� ���������� ��������� ����������:

������������������ ������� ������ ����� ������ �� �������������������� �������, ����������������, ����������� � ��������� ��� �������� � ������� ��������� � ������� �� ����� 5 ���;

��� ���������� ������ ��������� � ������� ��������� ������������������ �������� ����������� ���������� ����� � ����� ��� ������.

������� ������ (1051) 4 ���� �����

����� ������ ������ (1881) 4 ���� �����

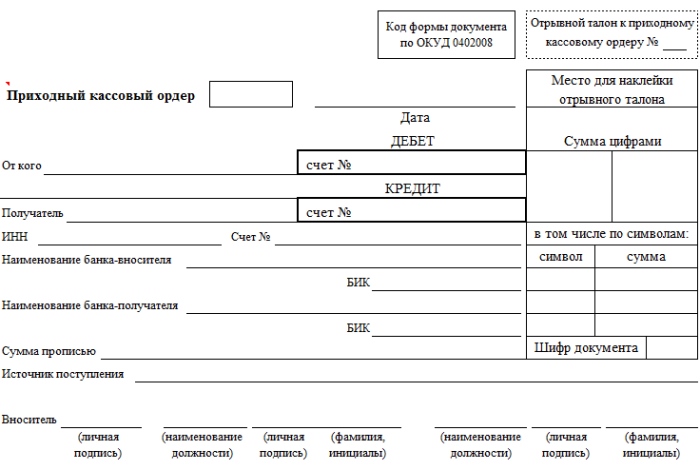

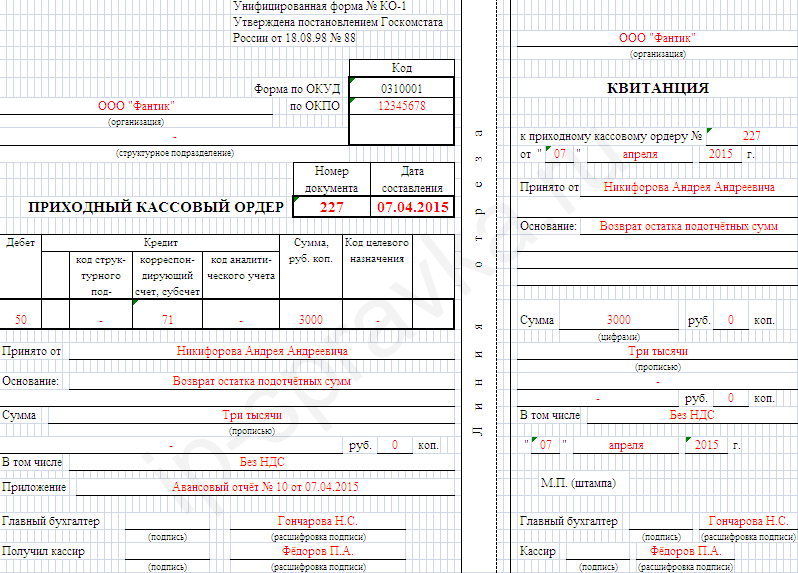

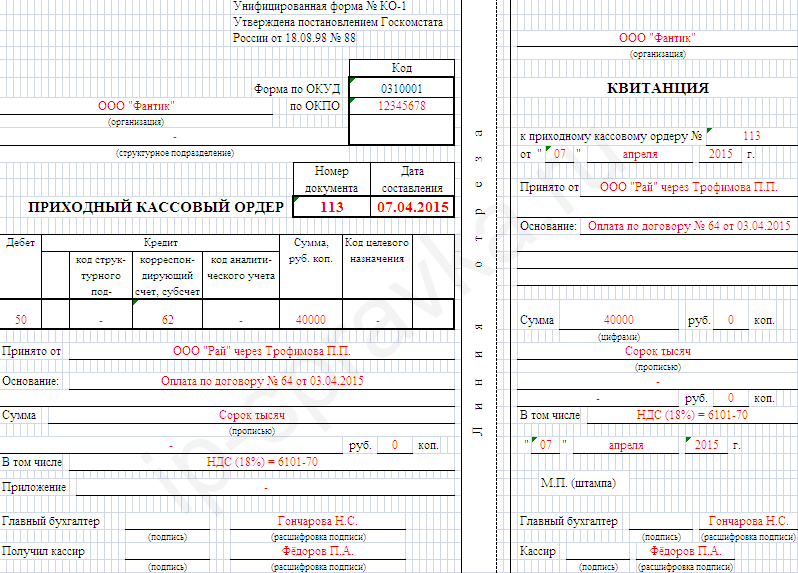

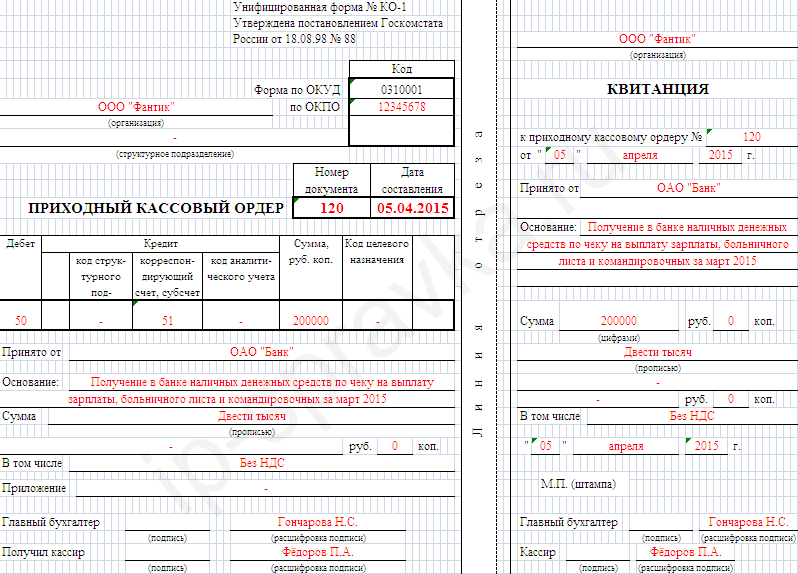

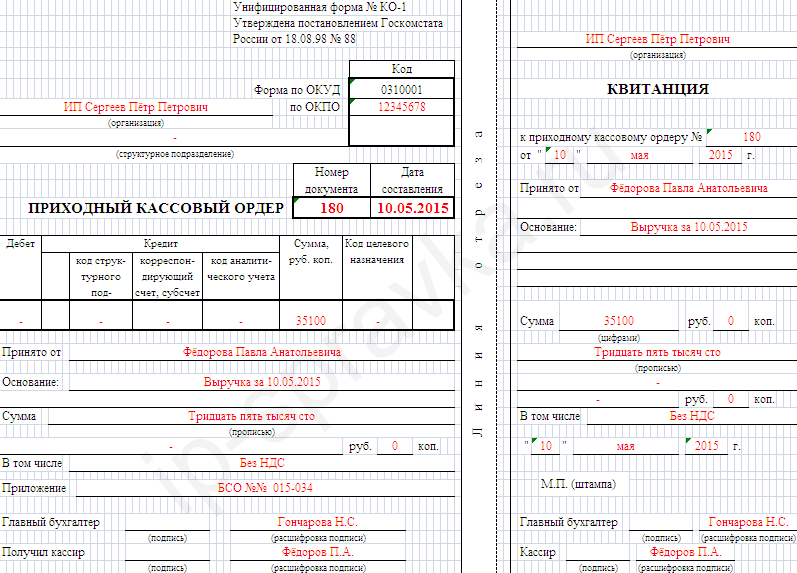

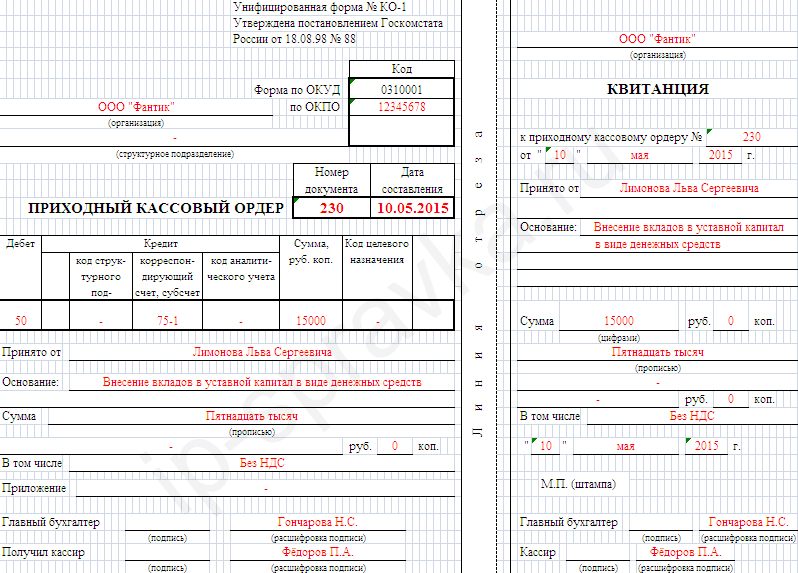

При заполнении квитанции к приходному кассовому ордеру стоит придерживаться определенных правил, установленных уполномоченными органами.

Выясним, какими нормативными актами � оссии регулируется составление данного документа, какая форма используется и кому передается готовый бланк.

Приходные кассовые ордера – первичные документы по учету наличности в кассе организаций, где отражают данные, что нужны при ведении аналитического учета.

В данном нормативном акте говорится, что все без исключения операции должны оформляться первичными документами.

Форма первичной документации утверждается руководством экономических субъектов по представлениям должностных лиц. Те бланки, что отражены в альбоме унифицированных форм, не обязательно применяются.

Но та документация, которая устанавливается уполномоченной инстанцией на базе иных законодательных документов � оссии, должна, конечно же, использоваться.

Обязательно применяются кассовые документы, так как использование таких форм предусматривается нормативной документацией Центрального Банка .

В п. Указания № 3210-У сказано, что наличные средства принимаются юрлицами и физлицами со статусом юридического лица по приходным ордерам, которые составляются исключительно по унифицированным формам.

В п. 5.1 указано – получая приходник, кассиры проверяют, есть ли подпись главбуха, соответствует ли наличность прописанной сумме и т. д.

Далее они подписывают такие документы, и выдают отрывную квитанцию к ПКО. Но так ли просто заполнить именно отрывную часть?

Квитанция – это документ, который является неотъемлемой частью приходного кассового ордера. � ассмотрим, какое определение дано такому понятию в законодательстве.

Что это такое?При ведении хоздеятельности многие компании используют наличность. Установлено определенный лимит, который может быть размещен в кассе фирмы – 100 тыс. руб.

Есть также некоторые правила, которых стоит придерживаться при оформлении операций. Например, законодательство обязывает организации использовать приходные кассовые ордера.

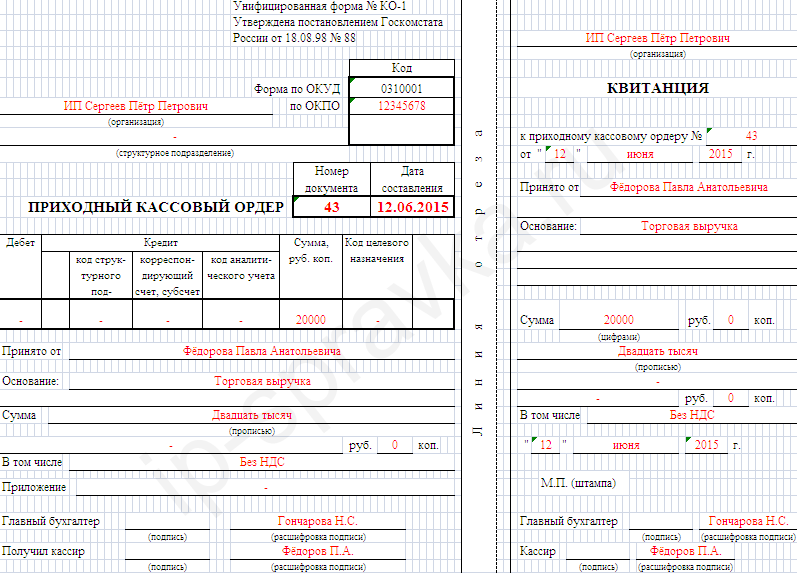

Такой документ отражает прием денег в кассу из любых источников. При этом не имеет значения, как деньги поступили на фирму. Кассовые ордера оформляются в обязательном порядке.� Приходный ордер состоит из самого ордера и квитанции.

Квитанция приходного ордера – первичный документ, что подтвердит факт передачи средств кассирам предприятия контрагентами, сотрудниками, учредителями. Это отрывная часть формы КО-1 .

Какова роль документа?Использовать унифицированные формы первичной документации не обязательно с 2013 года.

Но в Указании Центробанка � оссии № 3210-У от 11.03.2014 сказано, что применять приходные ордера, оформляя кассовую операцию, все-таки необходимо.

Квитанции применяют при каждом поступлении денежной суммы в кассы фирмы при расчете с юридическим лицом.

Ее при расчете с компанией передают плательщикам на руки с кассовыми чеками, которые также готовятся в обязательном порядке, если только предприятие имеет возможность не использовать ККТ.

Но квитанции не заменяют чеки – это не одно и то же. Если есть кассовый чек, тогда квитанцию выдавать не обязательно.

Выдают квитанцию, оформляя выручку, что принимается от населения одним документом по окончанию рабочего дня на всю сумму денег, что были выручены.

Или иного уполномоченного лица

Законодательством установлено, что квитанции к приходным ордерам подписывает главбух или лицо, которое назначено руководителем предприятия.

Ставится печать и документ отражается в регистрационном журнале по форме КО-3. Как показывает практика, печать ставится так, чтобы ее край остался на приходнике.

Остальная часть должна быть на самой квитанции. Старайтесь, чтобы код и наименование организации были разборчивыми.

В самом нормативном акте сказано, что при подготовке первичной документации печать нужно ставить и на ордерах, и на квитанциях. Полпечати в таком случае считается недействительной.

Судебная практика не содержит однозначной позиции. О проставлении половины печати не сказано ни в одном нормативном документе � оссии.

Не отражается такой реквизит, как печать, и в списке, что содержится в Законе № 402. Приходный кассовый ордер оформляется на унифицированном бланке, а бланк квитанции к такому документу предусматривают реквизиты для отражения печати.

Квитанцию к приходным ордерам можно оформлять как в электронном виде, так и от руки. Квитанцию нужно подшить. Место подшивки будет зависеть от того, какой контекст операций, по результату которых ордера получены.

Если бухгалтера получают ПКО при передаче наличных средств банковское учреждение, то квитанция подшивается к� расходным кассовым ордерам. что формируются на расход (изъятие денег и передаче в банки).

Если квитанция принесена сотрудником, что взял подотчетные средства, ее подшивают к авансовым отчетам, которые стали основанием для выдачи денег.

При получении квитанции в результате приходного ордера, что формировался по принятым суммам выручки за день работы, его могут подшивать к кассовым книгам.

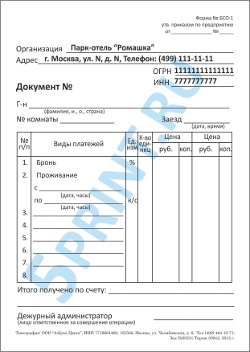

Образец заполненияКвитанция может заполняться по такому образцу:

Фото: квитанция к ПКО

Нумерация документаОбращайте внимание на нумерацию приходных ордеров, и соответственно, квитанций к ним. Обычно она является хаотичной. А это недопустимое нарушение, да и такие номера не очень удобны при ведении предпринимательской деятельности.

Порядок списания БСО в бюджете, читайте здесь .

В соответствии с установленными требованиями компания должна обеспечивать непрерывную нумерацию ордера на протяжении финансового года. Нумерацию приходников ведут с применением дробного числа.

Но инспектор может предъявить претензии к такому способу нумерации документации, выдвинув обвинения компании в нарушении правил оформления кассовых первичных документов. И тогда предприятие ожидает штраф.

Фирма может обосновывать дробный вид нумерации, ссылаясь на тот факт, что в ее структуре есть не одно подразделение, которое принимает наличность.

За счет этого применение сквозной нумерации является сложной задачей. Для оправдания нестандартных типов номеров издают приказы по компании, где всем подразделениям присваивается определенный индекс.

При подготовке документов такие подразделения будут отражать свой индекс в дробных частях номера. Подобная нумерация и правила оборота наличности закрепляют в учетной политике .

В таком случае представитель уполномоченного органа не будет иметь возможности обвинять предприятия в том, что документы оформлены не правильно.

Если без кассового чекаКассовые чеки в обязательном порядке пробивают и прикрепляют к квитанциям.

Квитанции к кассовым ордерам могут выдаваться без чеков только предпринимателю, который работает на ЕНВД и имеет право не применять контрольно-кассовые машины.

![]() ������ ��� ��� �������� ������� ����� ��������� ����������� ����� ��������� ������ ������� ���������� (���) (�. 2 ��. 2 ������ �� 22 ��� 2003 �. � 54-��).

������ ��� ��� �������� ������� ����� ��������� ����������� ����� ��������� ������ ������� ���������� (���) (�. 2 ��. 2 ������ �� 22 ��� 2003 �. � 54-��).

�������������� � �������, ��������������� ���������, ���������� � ������������ � �������������� ��������������� ����� ��������� �� 002-93 (����), ������������ �������������� ������������ ������ �� 28 ���� 1993 �. � 163 (������ ������� ������ �� 3 ������� 2009 �. � 03-01-15/1-42, �� 27 ������ 2009 �. � 03-01-15/1-29, �� 26 ������ 2009 �. � 03-01-15/1-27).

������ ������� ���������� ������ ��������� ��������� ������������ ���������:

� ������������ ���������, ������������ ����� � �����;

� ������������ ����������� � �� ��������������-�������� �����;

� ��������������� ��������� ������������ ��������������� ������ ����������� (� ������ ��� ���������� � ����� ��������������� ����, �������� ����� ����������� �� ����� ����������� ��� ������������);

� ���, ����������� �����������;

� ��������� ������ � �������� ���������;

� ������ ������ ��������� ��������� ���������� � (���) � �������������� ��������� �����;

� ���� �������� � ����������� ���������;

� ���������, �������, ��� � �������� ����, �������������� �� ���������� �������� � ������������ �� ����������, ��� ������ �������, ������ �����������;

� ���� ���������, ������� ������������� ��������� ����������� ������, � �������� ����������� ������ ��������� ��������.

����� ���������� ���������� � ������ 3 ���������, ������������� �������������� ������������� �� �� 6 ��� 2008 �. � 359.

�� ����� ����� �� ������ ������� ���� ����� � ������������ ��������� ������ ������ ��� ��� ������ � ����������.

����������� �� ������� ������� �������� ������������ ����� ���, � ��� ����� ���, ����������� ��� �������� ����� �� ��������� ���������� � ������ ��� ��� �������� ����� ������������ ��������. ��������� ������ ���������� ������������� ����������� ���������, �������������� �� ��� �����������������. �� ���� ������� � ������� 5�6 ���������, ������������� �������������� ������������� �� �� 6 ��� 2008 �. � 359, � ��������, ������������ �������������� ������������� �� �� 14 ������� 2009 �. � 112. ��������� � ����������� ������� ������� ���������� ��. ��� ����������, ������� � ���������� ������ ������� ���������� ��� �������� ���������.

�������� ����������� ���� ������� ������� ���������� �������� � �������.

����� �� ����������� ���������� (�����������) ������ ������� ���������� ��������������

������� ������������� �������� �������� ��� ���������� ��� ���������������� ����������, ������������ �������������� ������������� �� �� 6 ��� 2008 �. � 359. � ���� ��������� �������, ��� ������ ������� ���������� ������ ���������� ����������� ���������, �������������� �� ��� ����������������� (�. 5 ���������, ������������� �������������� ������������� �� �� 6 ��� 2008 �. � 359).

������ � ���, ��������� ���������� �� ���������� ����� ����������� �������������� ������������� ������ ������� ����������. �������������� ������� ������ �������� �������� ������������ ����������, ������� ������ ��������� ���. �� ���� ��������� ����� ���������, ���:

� �������� �� ����������� ����� ������;

� ��� ����� ������ �� ����.

����� �������, ����������� ������ ������������ ���, ������������� ��������������. ���������� ����� ����� ������� � �������������� ����������� ��������� (� �. �. � ������� ������) �� �����. ������������� ��������� ������� ������������ �������� ������ � �������������� ������ �� 22 ������� 2008 �. � ������� �� 8 �������� 2010 �. � 03-01-15/7-204, �� 23 ���� 2008 �. � 03-01-15/8-239, �� 16 ���� 2008 �. � 03-01-15/8-230.

������ � ��������� ����� ������� ������������ ��� ���������� � �����������.

���������� ��������� � ��������� �����������, ����������� ������, ��� ��� ������� (�� ���������� � ���� ������ �������) ���� ����������:

� �������� ������ � �� ����� �������� ���������, ������������� �������������� ������������� �� �� 31 ����� 2005 �. � 171, �� ���� � ������ � 12 ������ 2005 ���� �� 19 ��� 2008 ���� (������������);

� ������� ��������������� �� ��� ����������� � �� 19 ��� 2008 ���� (������������) (�. 5 ���������, ������������� �������������� ������������� �� �� 6 ��� 2008 �. � 359).

����� ����������� ����� �������������� �� ������������� ���� �����, � ��������� ������������.

����������� ��������� � ���������:

� �����������, ������� ��������� ������ � ����� �������� � ������;

� �����������, ������� ��������� ������ �� ��������� ���������� � ������ ������������� ����������� � ��������� �������� ������������� �����������.

��� ���������� ������� ������� ���������� ����������� �������� � ������ ������ �������� ������������ ���������, ��������������� ����������� �滖�� ������ 3 ���������, ������ �� ������������ � ����������� ������ (�. 6 ���������, ������������� �������������� ������������� �� �� 6 ��� 2008 �. � 359).

���������, ������������ ��� �������� ����� �� ��������� ���������� � ������ ������������� ����������� � ��������� �������� ������������� �����������, ������ ��������� ������������ ���������, ������������� ���������, ������������� �������������� ������������� �� �� 14 ������� 2009 �. � 112 (�. 5.1 ���������, ������������� �������������� ������������� �� �� 6 ��� 2008 �. � 359). ��� ���� ����������� ���������� �������������� ���������� (�. 43, 58, 66, 111 ������, ������������ �������������� ������������� �� �� 14 ������� 2009 �. � 112).

������, ������� ���� ���������� �������� ������ �� 11 ������ 2005 ���� (������������) (��������, ������� �� 20 ������ 1995 �. � 16-00-30-33), � 1 ������� 2008 ���� �������� ����. �������������, ��������� �� ��� ���������� �������� �������� ��� ������������� ��� ��� �������������� ������������� ��� ������.

��� ������� �� ������ 2 ������������� ������������� �� �� 6 ��� 2008 �. � 359.

��� ���������� �������������� ������������� ������� ��� ������ ��� ����������, ����� ��� ������������� ����������� ���������������� � �� ���������� � ������������. ����� ������ ������:

� ��������� ��� ������������ ���������, ������������� � ������ 3 ���������, ������������� �������������� ������������� �� �� 6 ��� 2008 �. � 359;

� ���� ����������� ����� �� ���� ��������� �������� (������������ ��� � ������� ������������������ �������) (�. 4 ���������, ������������� �������������� ������������� �� �� 6 ��� 2008 �. � 359).

����� �� ��������� ������ ������� ���������� ������ ��������� �������� � ������ ���������� �������������

����� �������� ������ ��� ��������� ����������� �����, ������� ����� ���� �������� ��������� � ���� ������ (������ ������� ������ �� 12 ����� 1999 �. � 16-00-24-32). ������ ������ ����� �� 22 ��� 2003 �. � 54-�� �� �������� ������ ��������� ���������� ������� ������� ���������� ��� ���������� �������������. ������� �����, ����������� � ������ ���������� ��������������, ������������ ������� ������� ������ �� 12 ����� 1999 �. � 16-00-24-32, ��������� ������ ��� �������������� ������������ ����������������. ����������� ����� ������ ��������� � ������� ������� ������ �� 13 ������� 2006 �. � 03-01-15/1-32 � ��� ������ �� 9 ����� 2006 �. � ��-6-06/245.

��� ���� �� ������������ ��� � ������ ���������� �������������� ����������� ����� ���� ���������� � ��������������� �� ������ 14.5 ������� �� �� ���������������� ���������������.

����� �� ��������� ��� ��� �������� �� ��������� ��������� ������, ���� ��� ���� ������������ ����������� ���������� ����� ������� ������� ����������

��, �� ������ ������� �����.

����������� ����� ����� ��������� ��������� ����� �� ��������� ���� �������� ������� ����������, ���� ����� ��� (�. 2 ��. 2 ������ �� 22 ��� 2003 �. � 54-��).

���������� ����� ���� ����������� ������ � ����������� ����������� �����, ������������ ������������ �����������. ��������, ������������ ��������� ���������� ����� �� 19 ���� 2007 �. � 196-��, ������� ��������� �� ������������ ��������� ��������� � ��������� ������ (��. 7 � 9 ������ �� 19 ���� 2007 �. � 196-��). ������� ������� �� ����� ����� ��������� ��� ������ ������� ������� ����������. ����������� ����� ������ ����������� � ������ ������ � ������ �� 18 ����� 2008 �. � 03-01-15/3-67.

����� �� ������������ ��������� �������� ����� (����� � ��-1) � �������� ������ ������� ����������

��������� �������� ����� (����� � ��-1) � �������� ������ ������� ���������� �� ������������� ����������� ������������ ���������������� (������������� ������������� �� �� 6 ��� 2008 �. � 359). � ���������, � ��� �� ������������� ����� ������������ ���������, ��� ������������ ����� � ����� ������. ����� �������, ������������ ��������� �������� ����� ��� ����� ������� ���������� ��� �������� � ���������� ������. ����������� ����� ����������� �� ������������ ��� (��. 14.5 ���� ��).

����� �� ����� ����������� �������������� ������ ������� ���������� � ��������� ���������

�� ����������� ���� �� � ������ �� 22 ��� 2005 �. � 54-��, �� � ������������� ������������� �� �� 6 ��� 2008 �. � 359 ��� ���������� � ����������� ������� ������� ���������� � ��������� ���������. ������� �������������� �� �� �����. ����������� ����� ������ �������� � ������ ������� ������ �� 16 ������ 2006 �. � 03-01-15/11-297. � ����������� ������ ������ ������ ������������ ���������� ���� ������������� ������������� �� �� 31 ����� 2005 �. � 171. ������ � ��������� ������� ����������� ������� ������� ���������� � ��������� ��������� ��� ��������� � ������.

������ �� �� 20.09.13 N 03-01-15/39118 �� ������������� ������������� � ��, ������������ ������ ���������, �������������� ���������� ��� ������������� �������� �������� �������� � (���)�������� � �������������� ��������� ����, ���� ������ ����������� � ����.

…������������� ������������� � ��������������� ����������������� ������� ������� ���������� ��� ������������� �������� �������� �������� � (���) �������� � �������������� ��������� ���� � ������ �������� ��������� �����, �� ������������� � ����, �������� � �� ������������ �������� ������������ ���������������� ���������� ��������� (��� �������, ��� ����� ������ ����� ���� �������� � �������, ����������� ���������)… ���������

����� ������ ��� �� 07.03.14 N ��-4-2/4329@, �������������� ��� ����������� � �������������� ��������������� ��� ������������� �������� �������� �������� � (���) �������� � �������������� ��������� ���� � ������ �������� ����� ���������, ����� �� ������������� � ���� …, ������ �������� ������ ������� ����������. ��������������� ����������� ��������� � ������� ������������� �������� �������� �������� � (���) �������� � �������������� ��������� ���� ��� ���������� ����������-�������� �������, ������������� �������������� ������������� ���������� ��������� �� 06.05.2008 N 359, ��� ��������� ����������-�������� ������� � ����������������� �������…

157 ������������: ������������� ������� ������� ���������� ��� �������� ��������� ���������� ������� ��� online ��� ������������ ������ � ����������. ������� ���������� � ����� ����� ���

������ ������ ���������� ��� ��������, ������� �������� �������� ��� ��� �������� � ����������. � ����� ������� ���������: ��������� ���������, �������, ������ � �����, ����, ���� � ��. ��� �����. ���������

��������� ���������� ��� ��� ������������� ��������

�� ���������� ������� ������ ������������� �������� ������������� ������ ������� ���������� ����������� ������� ������ � ����������. ������ � ������ � ������� ��� � 2012 ���� ���� ������� ���������. ���������

� 2014 ���� ��� ������������� ������������� �������������� ������������� �� ��� ������

�������� ���������: ������ ��� ���������� ��������� � ��-4-2/21059 �� 25 ������ 2013 �. ����� ������������ ��������� ��������� � ������: ��������������� ���, ������� ���������� �� ��� ����. ���������

�� ������������� ������� ������� ����������

������������ �������� ���������� ��������� ������ �� 20.09.13 N 03-01-15/39118 ������: �� ������������� ������������� � ��, ������������ ������ ���������, ������� ������� ���������� ���. ���������

(1).jpg)