Рейтинг: 5.0/5.0 (1872 проголосовавших)

Рейтинг: 5.0/5.0 (1872 проголосовавших)Категория: Бланки/Образцы

Книга учета бланков строгой отчетности предназначена для отражения информации о полученных и выданных БСО. Книга обязательна к заполнению всеми предприятиями, которые используют бланки строгой отчетности для расчетов с населением. Форма книги имеет типовую форму по ОКУД 0504045.

Скачать бланк книги учета БСО форма по ОКУД 0504045, а также пример заполнения книги можно по ссылкам внизу статьи.

Книга представлен для бесплатного скачивания в формате excel.

Регистрационная запись в книгу делается в момент получения из типографии бланков строгой отчетности. По мере выдачи бланков населению делается соответствующая запись в книгу учета.

Типовая форма не является обязательной, она удобна и имеет все необходимые реквизиты, но организация может сама подготовить нужную форму книги с необходимыми графами. Главное условие — это рукописное ведение книги. Каждый лист следует пронумеровать, листы должны быть прошнурованы и скреплены сургучной печатью. Обложка должна быть плотной, на ней указывают наименование организации, а также дата начала заведения книги.

Книга относится к обязательным регистрационным журналам. Также обязательными являются книга учета трудовых книжек. журнал регистрации инструктажа на рабочем месте и другие.

В целом, подобные журналы носят важную функцию, объединяя в одном месте сведения обо всех оформленных документах определенной категории. В данном случае обобщается информация о бланках строгой отчетности. С одного взгляда на записи книги можно понять, сколько БСО организация получила, сколько выдала, сколько осталось, какие у них номера.

Образец заполненияВ книге указывают наименование бланков строгой отчетности, номер бухгалтерского счета, на котором они хранятся.

В табличную часть вносятся записи о поступлении БСО и их выдаче.

Типовая форма по ОКУД 0504045 имеет следующие графы таблицы:

Книга учета бланков строгой отчетности форма 0504045 — скачать .

Книга учета БСО пример заполнения формы 0504045 — скачать.

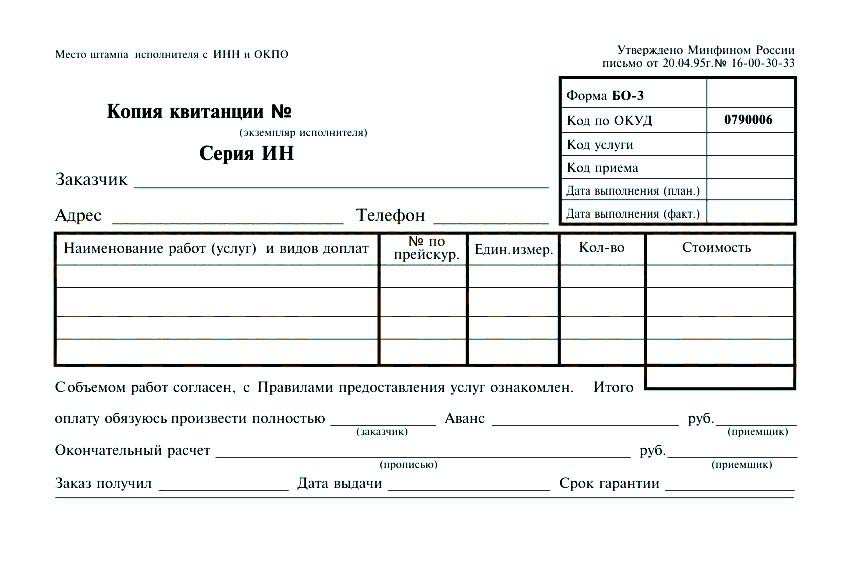

Организации или ИП при расчетах с физическими лицами могут использовать бланки строгой отчетности (БСО). Операции предприятий по договорам с юридическими лицами или ИП таким образом не оформляются. Используют БСО преимущественно в сфере услуг, оказываемых населению. Бланки выдают при оплате туристических путевок, билетов на транспортные перевозки, квитанций ломбарда, иных квитанций, при оформлении которых законодательно разрешено не применять ККТ.

Организации или ИП при расчетах с физическими лицами могут использовать бланки строгой отчетности (БСО). Операции предприятий по договорам с юридическими лицами или ИП таким образом не оформляются. Используют БСО преимущественно в сфере услуг, оказываемых населению. Бланки выдают при оплате туристических путевок, билетов на транспортные перевозки, квитанций ломбарда, иных квитанций, при оформлении которых законодательно разрешено не применять ККТ.

Документ заменяет кассовый чек и оформляется в строгом соответствии с требованиями законодательства. Заполненная форма должна содержать обязательные реквизиты, позволяющие идентифицировать компанию, вид услуги, ее стоимость, ответственное лицо и дату составления.

Учет БСО осуществляется с применением книги специальной формы. Предприятия могут использовать форму 0504045. утвержденную для бюджетных учреждений. Бланк принят приказом Минфина РФ от 15.12.2010г. за № 173н. Допускается самостоятельная разработка книги с обязательным утверждением ее формы в учетной политике. В ИФНС заверять журнал не требуется.

Для чего нужна данная книга на предприятии Обязанность по ведению книги учета БСО установлена законодательством. Требование утверждено Постановлением Правительства от 06.05.2008г. за № 359. В п. 13 Постановления четко указано, что обязанность распространяется только на формы, изготовленные типографским способом.

Обязанность по ведению книги учета БСО установлена законодательством. Требование утверждено Постановлением Правительства от 06.05.2008г. за № 359. В п. 13 Постановления четко указано, что обязанность распространяется только на формы, изготовленные типографским способом.

Журнал подлежит постраничной нумерации. Форма прошивается и подписывается руководителем с последующим заверением печатью. Начиная с 07 апреля 2015 года печать в организации может не использоваться. При внесении соответствующих изменений в Устав об отказе от применения печати компания может удостоверять книгу только подписью. Для ИП обязанность применения печати на документах всегда реализовывалась на усмотрение предпринимателя.

Предприятие может применять БСО:

Предприятие, самостоятельно разрабатывающее БСО, ведет учет движения документов в автоматическом режиме. Документооборот формируется в разрезе аналитики. В случае самостоятельной разработки формы бланка организацией учет ведется по номерам, принятым в компании для БСО. Собственные бланки необходимо утвердить в учетной политике. Учет ведется в автоматическом режиме. Обязанности по ведению книги в данном случае не возникает.

Здесь вы можете бесплатно скачать бланк и образец заполнения журнала

Внутренний контроль за ведением учета осуществляется в период инвентаризации одновременно с проверкой кассовых остатков. Внешняя проверка инициируется ИФНС. Результат отражается в акте. Отказ от обязанности по ведению книги предусматривает наложение штрафа в соответствии со ст. 120 НК РФ и ст. 15.11 КоАП.

Как можно проверить контрагента на сайте налоговой — читайте в этой статье .

Кто ее ведетВедение книги учета поручается назначенному руководителем работнику компании. Порядок внесения записи и ответственное лицо закрепляются в учетной политике предприятия, утвержденной приказом руководителя. Традиционно ведение формы поручается работнику бухгалтерии – кассиру. Ответственный работник включается в состав подотчетных лиц. ИП при отсутствии сотрудников ведет книгу самостоятельно.

Руководитель предприятия заключает с сотрудником договор материальной ответственности. Он предусматривает:

При автоматическом режиме обработки самостоятельно разработанных БСО руководитель аналогично назначает ответственное лицо. Обязанность закрепляется за конкретным сотрудником с одновременным ограничением доступа иных работников к документообороту.

При автоматическом режиме обработки самостоятельно разработанных БСО руководитель аналогично назначает ответственное лицо. Обязанность закрепляется за конкретным сотрудником с одновременным ограничением доступа иных работников к документообороту.

Утеря незаполненных бланков строгого учета не влечет наказания ответственному сотруднику. Руководитель может применить меры дисциплинарного характера и взыскать с работника стоимость бланков. Если нарушение выявит инспектор ИФНС при проверке, на ответственное лицо может быть наложен штраф за нарушение правил хранения документов.

Порядок заполненияСистематизация данных осуществляется по наименованию, номерам, сериям бланков, присвоенных им при заказе в типографии или полученных от отраслевого ведомства. Записи в БСО и журнале при ручном способе заполнения ведутся без помарок и подчисток.

В журнале отражаются данные о приеме БСО и выдаче их ответственному лицу. Записи о приеме денежных средств в форму не вносятся. Операции ведутся в разрезе движения документов:

Операция списания производится в отношении бракованных бумаг, числящихся на приходе. Ошибочно составленные бланки не выбрасываются, а прилагаются к книге учета. Списанию подлежат также формы, не используемые в деятельности, и копии БСО с истекшим сроком архивации. По окончании срока хранения бракованные документы уничтожаются по акту. Для процедуры выбирается комиссия, состав которой утверждается приказом по предприятию.

Процесс формирования книги в программе 1С вы можете посмотреть на следующем видео:

Сколько она хранится Порядок хранения неиспользованных БСО и журнала учета соответствует форме сохранности кассовой наличности или ценных бумаг. Для защиты от хищения выделяется специальная комната или сейф, опечатываемый по окончании рабочего дня. Копии использованных бланков подлежат архивации в течение срока, установленного для первичных документов.

Порядок хранения неиспользованных БСО и журнала учета соответствует форме сохранности кассовой наличности или ценных бумаг. Для защиты от хищения выделяется специальная комната или сейф, опечатываемый по окончании рабочего дня. Копии использованных бланков подлежат архивации в течение срока, установленного для первичных документов.

Срок хранения журнала законодательством четко не установлен. Предприятие может самостоятельно определить период хранения и закрепить его в учетной политике. Время архивации не может быть меньше срока, установленного для БСО. Первичные документы бухгалтерского учета подлежат сохранности не менее 5-ти лет .

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Очень часто в своей деятельности индивидуальные предприниматели и организации используют кассовый аппарат или бланки строгой отчетности в работе с физическими лицами. В сегодняшнем материале мы расскажем, как вести учет бланков строгой отчетности. Также из этой публикации читатель узнает, что такое БСО, каковы правила их разработки и печати.

Бланк строгой отчетности (БСО) — документ, который используют для оформления расчетов наличными деньгами. Можно приобрести в готовом печатном виде в типографии или создать собственные бланки. Если применяются бланки, созданные самостоятельно, то они должны иметь ряд обязательных реквизитов, которые содержатся в Положении, утвержденном Постановлением Правительства РФ от 06 мая 2008 г. № 359 (пункт 3).

Использование самостоятельно разработанных бланков строгой отчетности должно быть утверждено приказом руководителя.

Также важно знать, что БСО применяются только теми ООО и ИП, которые занимаются оказанием услуг населению.

Таким образом, получив денежные средства за предоставленную услугу, индивидуальный предприниматель или организация выдают покупателю документ, который является подтверждением оплаты. Как правило, это квитанции, билеты или талоны. Вышеперечисленные документы оформляются на БСО, которые приравниваются к кассовому чеку.

В Положении, утвержденном Постановлением Правительства РФ от 06 мая 2008 г. № 359, есть все правила создания, а также хранения и учета бланков строгой отчетности.

Формы БСОКак уже отмечалось выше, существуют такие БСО, форма которых разработана органами исполнительной власти. К таким БСО относятся отраслевые бланки, а именно:

Данные бланки строгой отчетности утверждены Министерством транспорта и Министерством культуры РФ.

Чаще всего и индивидуальные предприниматели, и организации самостоятельно разрабатывают форму БСО, содержащую все необходимые, в соответствии с нормами действующего законодательства, реквизиты, перечисленные в Постановлении Правительства РФ от 06 мая 2008 г. № 359 (пункт 3).

Вот некоторые из этих требований к БСО:

1. Наименование (ИП или ООО).

2. Номер (шестизначный) и серия.

3. Вид и стоимость предоставленной услуги.

4. ИНН (ИП или ООО).

Кроме того, законом не запрещается воспользоваться заимствованной формой бланков строгой отчетности, которая была разработана другим налогоплательщиком (сообщение УФНС России по г. Москве в Письме от 01.03.2010 № 17–15/020721).

Обратите внимание, что регистрировать в госорганах выбранный вами вариант БСО нет необходимости. Об этом идет речь в Письме от 29.01.2013 № 03-01-15 /1–14.

Бланк строгой отчетности нужно утвердить внутренним документом своей организации.

Напечатать БСО можно 2 способами:

1. В типографии (которая вправе выпускать данные бланки).

2. Самостоятельно (с помощью автоматизированной системы).

Такой автоматизированной системой может стать доработанный контрольно-кассовый аппарат. Этот аппарат, в отличие от обычной ККТ, не нужно регистрировать в налоговой службе (Письмо ФНС России от 24.08.2012 № АС-4-2 /14038).

Отметим, что обычный компьютер с принтером для печати БСО не подойдет. Такая точка зрения была не раз высказана чиновниками Министерства финансов РФ (например, Письмо от 25.11.2010 № 03-01-15 /8–250).

Бухгалтерский и налоговый учет БСОДля учета наличия (выдачи) бланков строгой отчетности используется забалансовый счет 006 «Бланки строгой отчетности». На этом счете ведется учет бланков строгой отчетности по условной стоимости. Она утверждается в учетной политике организации или индивидуального предпринимателя.

Учет БСО, изготовленных типографским способомЗатраты на изготовление или приобретение бланков строгой отчетности в типографии учитывают в составе расходов по обычным видам деятельности. Расходы списывают на следующие затратные счета 20, 25, 26 и 44, отраженные такой проводкой:

Дебет 60 Кредит 51 — Оплачены услуги типографии за изготовление БСО (перечислены денежные средства для покупки БСО).

БСО, которые были изготовлены в типографии, учитывают так: поступление бланков заносят в акт приемки, а дальнейшее их продвижение фиксируют в журнале учета бланков строгой отчетности.

Какой-либо унифицированной формы такого журнала нет. ИП или ООО самостоятельно разрабатывают форму журнала и ведут его.

В журнал учета БСО обычно включают такие графы, как:

1. Дата поступления бланков.

2. Количество поступивших бланков.

3. Лицо, передавшее бланки.

4. Реквизиты документа.

В журнале выводится текущий остаток по каждому наименованию, включая серию и номер БСО. Остаток должен быть подтвержден актом инвентаризации бланков строгой отчетности.

Листы должны быть пронумерованы и прошнурованы. Журнал заверяется подписью и печатью руководителя. Ведение учета БСО аналогично ведению кассовой книги.

В момент приема денег у клиента, работник организации (или ИП) заполняет бланк и указывает в нем полученную денежную сумму. После этого основная часть заполненного БСО передается клиенту. Отрывная часть (корешок) бланка остается у работника организации (ИП). В случае отсутствия у бланка отрывной части, делается копия БСО.

Сумма, полученная от клиента, заносится в приходный кассовый ордер и записывается в кассовой книге. Корешок или копия бланка строгой отчетности является документом, который подтверждает поступление наличных денежных средств.

В случае налоговой проверки, работники инспекции пересчитывают корешки или копии БСО и удостоверятся, что их количество совпадает с тем, что было отражено в журнале учета бланков строгой отчетности. После этого, работники налоговой складывают суммы, которые указаны в корешках (копиях) бланков строгой отчетности и сравнивают их с размером выручки, проведенной по кассе.

Учет БСО, изготовленных самостоятельноКогда БСО были изготовлены при помощи автоматизированной системы, учет бланков строгой отчетности осуществляется данной системой. Таким образом, система фиксирует и одновременно сохраняет сведения обо всех бланках, которые были выпущены, включая их номера и серии. При наличии такой системы вести учет БСО нет необходимости.

При самостоятельном изготовлении БСО расходы списываются на счета 20, 25, 26, 44:

Дебет 20, 25, 26, 44 Кредит 60 — Списаны затраты на покупку, изготовление БСО.

В ходе проверки налоговые инспекторы могут потребовать предоставить им данные относительно выпущенных бланков, которые хранятся в системе. Согласно п. 12 Положения № 359, налогоплательщик обязан предоставить эту информацию сотрудникам налоговой службы.

Инспекторы сверяют количество БСО, которое зафиксировано системой с числом корешков (копий) бланков строгой отчетности. После этого проверяется соответствие суммы по корешкам с суммами, указанными по дебету счета 50.

Учет БСО для перепродажиМожет возникнуть ситуация, когда бухгалтер на момент приобретения бланков не уверен в том, как именно будут использованы БСО в дальнейшем. То есть, их необходимо отразить на счете 10 «Материалы».

В случае продажи БСО, их сначала переводят на счет 41 «Товары». После этого, продажа отражается таким проводками:

1. Дебет 62 Кредит 91 — выручка от реализации БСО.

2. Дебет 91 Кредит 68 — НДС, начисленный при реализации БСО.

3. Дебет 91 Кредит 41 — закупочная стоимость / стоимость создания реализованных БСО.

Как было сказано выше, если БСО изготавливаются типографским способом, должна вестись книга учета БСО.

При этом согласно действующему законодательству, хозяйствующий субъект имеет право самостоятельно разработать подходящий журнал учета бланков строгой отчетности. Изготовленная книга должна быть пронумерована и прошита. После этого руководитель, бухгалтер организации и ответственное лицо подписывают книгу и скрепляют ее печатью.

После этого создается регламент ведения книги, который закрепляется изданием соответствующего акта с указанием ответственного за ведение книги лица. После этого ответственное лицо и руководитель организации (ИП) подписывают договор о материальной ответственности.

Учет бланков ведется по их номеру, серии, наименованию, дате поступления.

Как говорилось выше, БСО, изготовленные с использованием автоматизированных систем, не требуют ведения книги.

Книга учета БСО — образец заполненияНажав на кнопку ниже, читатель может скачать образец заполнения журнала учета БСО:

Организации и ИП, использующие в своей деятельности бланки строгой отчетности, должны их учитывать надлежащим образом. Для этих целей применяется книга учета по типовой форме — 0504045. Эта книга обязательна должна заполняться и может быть запрошена для проверок.

Записи в книгу учета вносятся при получении БСО из типографии и выдаче их клиентам. Внизу статьи можно скачать бланк книги учета бланков строгой отчетности форма по ОКУД 0504045 и образец ее заполнения.

Типовая форма — не обязательна, организации или ИП могут самостоятельно разработать удобную форму.

БСО могут заказываться в типографии или изготавливаться собственными силами при наличии необходимого для этого оборудования. Независимо от того, где организация получила бланки строгой отчетности, в момент их поступления в организацию следует внести запись в книгу учета.

Книга ведется в бумажном виде, все листы нумеруются, сшиваются, скрепляются печатью, на обложке указывается необходимая информация. Обложка должна быть плотной и крепкой.

Другие регистрационные журналы и книги:

На обложке указывается следующая информация — название организации у структурного подразделения. Даты открытия и закрытия журнала.

Также следует указать, как именуется бланк строгой отчетности, на каком счете учитывается, также ставится код формы.

При получении БСО в книгу учета 0504045 делается запись о дате поступления, наименовании лица, от которого они получены, на основании какого документа. В графах 6,7 делается отметка о приходе — количество, серия и номера бланков.

При выдаче БСО клиентам в книгу учета вносится запись о дате выдачи, наименовании клиента. В графах 8-10 вносятся запись о выданном количестве, серии и номере, а также подписи лица, которому они выданы.

В последних двух графах указывается остаток бланков после каждой приходной или расходной операции. Образец заполнения формы 0504045 можно скачать ниже.

Книга учета бланков строгой отчетности форма по ОКУД 0504045 — скачать .

Скачать образец заполнения книги учета БСО форма 0504045 — ссылка.

Субъектам хозяйствования, работающим с физическими лицами в сфере услуг без применения ККТ должно быть хорошо известно, что при использовании бланков строгой отчетности основным инструментом учета и контроля считается Книга учета БСО. Тем, кто сталкивается с ней впервые, приходится разбираться, как она должна выглядеть, какие данные в нее вносятся, и кто именно должен осуществлять заполнение книги бланков строгой отчетности. Здесь вы найдете не только ответы на эти важные вопросы, но и пошаговую инструкцию по заполнению.

Общая информация о книге учета БСОО том, что такое книга учета бланков строгой отчетности, информацию следует черпать из следующих нормативных актов:

Информации в данных источниках немного. Законодатели сделали акцент на требованиях к оформлению и в общих чертах указали, что должен фиксировать этот важный документ. Четких инструкций о том, какой должна быть форма книги для тех субъектов хозяйствования, которые не являются бюджетниками, не существует. Прежде чем более детально рассмотреть заполнение книги учета БСО, хочется отметить, что некоторые называют ее журнал учета БСО, что так же допустимо, однако в законодательных актах речь идет все-таки о книге, форму которой можно разработать для себя самостоятельно. При этом необходимо выполнить два важных действия, касающихся правильного оформления:

ВАЖНО! Заполнение книги учета БСО осуществляется только вручную, недопустимо ее заполнение в электронном виде, к примеру, в Exel. Прежде всего, это связано с тем, что в таком случае не будут соблюдены вышеизложенные требования. Электронный журнал можно пронумеровать, но вот прошнуровать его просто не выйдет, к тому же в него легко можно внести изменения, что категорически недопустимо. А вот приспособить под книгу БСО можно любую тетрадь или журнал, которые уже имеются в организации. Если не хочется тратить время на то, чтобы расчерчивать колонки, а так же на прошивку и самостоятельное проставление нумерации, то журнал можно и в типографии заказать, при этом заранее оговорить не только наличие определенных граф, но так же размер и форму, учитывая собственные потребности.

Разрабатывая удобный для себя журнал бланков строгой отчетности, можно оттолкнуться от формы (0504045), утвержденной для бюджетных организаций Приказом Минфина № 173н. Многие субъекты хозяйствования за основу берут именно ее, а затем видоизменяют, дополняя нужными графами или убирая лишние, или вовсе просто используют данную форму, не внося в нее никаких изменений.

Книга учета бланков строгой отчетности открывается непосредственно перед приобретением номерной печатной продукции и ведется до тех пор, пока не закончатся подшитые и пронумерованные листы. Обновлять ее ежегодно не нужно. Сроки хранения для нее официально не установлены. Но поскольку для корешков и копий БСО срок 5 лет оговорен в Положении № 359 четко, логично будет предположить, что и бумажный носитель информации, содержащий все сведения о перемещениях «строгих» деловых бумаг, и являющийся источником данных для формирования и составления отчетности хранить следует на протяжении 5 лет с момента осуществления последней записи.

Пример заполнения книги учета БСОИтак, в Книге учета БСО фиксируется любые данные, касающаяся «строгих» документов. Приобретение, выдача, возврат, списание, а так же выведение остатков. Попробуем разобрать это на конкретном примере.

ООО «Усы, лапы, хвост» оказывает ветеринарные услуги. В своей деятельности фирмой используется Квитанция на оплату ветеринарных услуг. Руководством 01.03.2015 была получена очередная партия изготовленной в типографии номерной печатной продукции в количестве 100 экземпляров. Квитанции были оприходованы по бухгалтерии и проведены по всем формам отчетности, затем, после соблюдения процедуры, связанной с оприходованием, приняты должностным лицом, а позже (4 и 6 марта соответственно) выданы для использования троим работникам по 10 штук каждому.

О том, кто и как принимает бланки, где они учитываются, как правильно отразить их в отчетности и какие документы следует при этом оформить, вы можете узнать в нашей статье «БСО: инструкция как купить и учесть правильно». Напомним только, что на каждого из сотрудников, имеющих отношение к заполнению номерных бумаг, являющихся аналогом кассовых чеков при оказании услуг населению, заключаются договора о материальной ответственности.

Здесь же рассмотрим поэтапно, как правильно заполнить Книгу учета БСО, которую для некоторых привычнее называть журналом. Этапов несколько:

Прежде всего, взгляните на квитанцию, которую мы будем считать первым бланком из закупленной партии. Начнем с занесения данных, выделенных красным.

Шаг 1. Фиксируем поступление:

Шаг 2. Отражаем выдачу определенного их количества в подотчет МОЛ (материально ответственному лицу):

ПОДСКАЗКА! Испорченный или неправильно заполненный бланк перечеркивается и прилагается к книге БСО за тот день, в котором он заполнялся, но дополнительную запись по поводу возврата производить не нужно (см. п. 10 Положения № 359). В то же время пометку об аннулировании можно и поставить, ошибкой это не будет. Не забывайте, что сдавать, в случае порчи, необходимо полный комплект, т.е. два экземпляра (оригинал и копию или оригинал и корешок).

Шаг 3. Приход неиспользованных экземпляров. Выдавая бланки материально ответственным лицам, вы должны требовать у них отчет об их использовании с установленной периодичностью, в случае, когда специально оборудованное место в офисе одно, возврат придется проводить в конце каждого рабочего дня, чтобы не нарушать п.16 Положения № 359. При возврате неиспользованных документов нужно отразить их приход.

ПОДСКАЗКА! На практике возврат неиспользованных бланков от МОЛ целесообразно требовать только в случае, если в ближайший период этот конкретный сотрудник не будет осуществлять операций с ними (например, собирается в отпуск или командировку). В ином случае лучше выдавайте следующую порцию бланков с учетом неиспользованных экземпляров, но только в случае, когда есть оборудованное должным образом место хранения, к примеру, при наличии нескольких точек обслуживания или филиалов, а так же в случае, когда в офисе имеется несколько сейфов, и находятся они в распоряжении подотчетных лиц.

О том, почему книга учета БСО нужна не всемЖурнал учета БСО предназначен для контроля за использованием «строгих» номерных бумаг, приобретенных налогоплательщиком у третьих лиц. Законодатели предусмотрели вероятность и предупредили возможность их использования не по назначению, с целью сокрытия налогов. Субъектом хозяйствования учитывается каждый отдельно взятый использованный и неиспользованный документ, и фиксируются все данные.

Обратите внимание, что в п. 13 Положения № 359 обязательное заполнение книги бланков строгой отчетности предусмотрено только для документов, изготовленных типографским методом. Если вы используете автоматизированную систему (например BLANKSOMAT), то информация об использовании «строгих» документов фиксируется самой системой, дублировать данные в каких-либо журналах, представляющих из себя бумажные носители информации необходимости нет. В любой момент можно вывести необходимые данные и сформировать отчет, так как в системе имеется электронный журнал, заполнение которого осуществляется автоматически.

Применение автоматизированной системы формирования бланков предусмотрено законодательно и оговорено в п.4 Положения № 359. Требования, предъявляемые к этому ресурсу, изложены в п. 11 и 12. О правомерности использования системы BLANKSOMAT для формирования и учета «строгих» документов читайте в статье «Законно ли использовать BLANKSOMAT».

ИТОГИДля того чтобы быть уверенным в том, что ведение книги (журнала) учета бланков строгой отчетности осуществляется в соответствии с нормативными требованиями, проверьте следующие моменты, возникающие при заполнении:

Если все упомянутые выше моменты при заполнении учтены, значит, учет у вас ведется правильно.

При этом не забывайте, что всегда можно оптимизировать учетный процесс. И если для вас процедура заполнения кажется утомительной и отнимающей значительное количество времени, регистрируйтесь в системе BLANKSOMAT. У вас есть не только возможность бесплатно опробовать работу автоматизированной системы, но и перспектива значительного сокращения документооборота и высвобождения рабочего времени сотрудников.

Книга учета бланков строгой отчетностиобязательна для использования юрлицами и физлицами-предпринимателями, которые осуществляют расчеты с покупателями/заказчиками в рознице без применения кассового аппарата. В эту книгу вносятся сведения о приходе/возврате/списании БСО (бланков строгой отчетности).

Может ли использоваться форма 0504045 книги учета бланков строгой отчетностиКнига по учету бланков строгой отчетности по форме 0504045, утвержденной приказом Министерства финансов России от 30.03.2015 № 52-н, предназначена для ведения учета в государственных/муниципальных организациях и учреждениях. При этом для предпринимателей нет утвержденной формы документа.

За основу можно взять форму 0504045, в которую вносятся изменения. Удобнее всего эту книгу распечатать на бумажном носителе и сшить в виде брошюры.

Срок хранения этой книги не может быть меньше срока хранения корешков бланков или испорченных БСО. Это значит, что книгу учета бланков строгой отчетности надлежит сохранять в течение 5 лет после произведения последней записи в ней.

Что еще взять за пример журнала учета бланков строгой отчетностиЛюбая организация может разработать собственный журнал учета бланков строгой отчетности. придерживаясь настоятельных рекомендаций о наличии всех указанных ниже реквизитов. В связи с тем, что в данном документе накапливаются и систематизируются сведения о кассовой первичке, книгу учета бланков строгой отчетности можно отнести к регистрам бухучета.

Обязательные реквизиты таких регистров перечислены в п. 4 ст. 10 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Среди них:

Образец заполнения книги учета бланков строгой отчетности. в частности, актуальную форму и рекомендации по заполнению регистра, вы сможете найти ниже. Даже у рядового предпринимателя не возникнет сложностей с заполнением книги, поскольку главным является соблюдение хронологического порядка ведения записей и отражения информации о каждом бланке строгой отчетности, который был принят на учет и использован.

Также следует соблюсти условие, указанное в п. 13 положения, закрепленного Постановлением Правительства РФ от 06.05.2008 № 359. Речь идет о том, что все страницы должны быть пронумерованы, сшиты, пропечатаны, подписаны директором и главным бухгалтером.

Пример заполнения книги учета БСО (форма бланка и рекомендации)Составленную в соответствии с действующим законодательством и нормативными актами книгу по учету пронумерованных бланков можно скачать на нашем сайте:

В предложенном нами варианте бухгалтерского регистра содержатся все обязательные реквизиты, к тому же книга унифицирована и может применяться каждым предпринимателем.

В шапке бухгалтерского регистра либо на отдельной странице, которая будет служить титульной, необходимо указать название документа и период, охватывающий все сделанные в нём записи. Под названием регистра указывается название предприятия (или Ф.И.О. предпринимателя), код по ОКПО, также потребуется указать отдел, ведущий данный хронологический список (чаще это бухгалтерия) и наименование формы строгой отчетности.

В табличной части документа указываются:

Все сведения о том, как заполнять книгу учета бланков строгой отчетности. должны быть указаны в локальном акте, издаваемом руководителем предприятия. В этом же приказе (или в отдельно изданном) должно быть названо лицо, ответственное за сохранность и обращение с БСО. Кроме того, с этим сотрудником должно быть заключено соглашение о матответственности. Именно это уполномоченное лицо и будет делать записи в книге учета БСО.

Книга бланков строгой отчетности должна содержать записи о приходе, выдаче, возврате и списании бланковых первичных документов. К регистру прикладываются корешки выданных БСО, а также неправильно заполненные формы и те, которые уже не будут выданы по какой-либо причине.

Вам также могут понадобиться бланки следующих документов:

СЗВ-М на единственного учредителя сдавать не нужно

СЗВ-М на единственного учредителя сдавать не нужно

Если компания не ведет хозяйственную деятельность, не имеет наемных работников, а с единственным учредителем, исполняющим обязанности руководителя, не заключен трудовой договор или ГПД, такая организация не обязана сдавать СЗВ-М.

Реестр субъектов малого и среднего бизнеса уже появился

Реестр субъектов малого и среднего бизнеса уже появился

На сайте Налоговой службы появился раздел Единый реестр субъектов малого и среднего предпринимательства. Теперь «малышам» не нужно специально подтверждать свой статус для получения преференций.

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

Налоговая служба ответила на ряд вопросов, связанных с заполнением формы 6-НДФЛ. На некоторые из них налоговики уже отвечали ранее, но есть и несколько свежих разъяснений.

6-НДФЛ: как отразить выплату премий

6-НДФЛ: как отразить выплату премий

Работодатель, выплачивающий своим работникам помимо зарплаты еще и премии, должен удержать и уплатить в бюджет НДФЛ с премиальных сумм. Как правильно заполнить 6-НДФЛ по этим операциям, разъяснила Налоговая служба.

Больничный в 6-НДФЛ: новые разъяснения

Больничный в 6-НДФЛ: новые разъяснения

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты.

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

В случае, когда в компании временно отсутствует бухгалтер-кассир, его обязанности может исполнять другой работник бухгалтерии в порядке совмещения. Минтруд напомнил, как правильно это оформить.

Страховые взносы - 2017: новые формы отчетности уже разработаны

Страховые взносы - 2017: новые формы отчетности уже разработаны

С 01.01.2017 года взносами на обязательное пенсионное, социальное и медицинское страхование будет заниматься ФНС. В руках соцстраха останутся только взносы «на травматизм». В связи с этим налоговики и ФСС уже разработали новые формы расчетов.

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 10 января 2011 г.

А.С. Колосовская, налоговый консультант

Как правильно работать с бланками строгой отчетности Порядок оформления, хранения, уничтожения БСО и отражения операций с ними в учетеВ этой статье мы рассмотрим, как правильно работать с такими бланками с момента их приобретения и до уничтожения, а также как отражать движение БСО в бухгалтерском и налоговом учете.

Форма бланка зависит от вида услуг Формы БСО, утвержденные «сверху»Теперь о том, как использовать старые БСО, утвержденные еще до вступления в силу действующего сейчас Положения о наличных расчетах без КК Т п. 2 Постановления Правительства РФ от 06.05.2008 № 359 :

Если вы выяснили, что обязательной формы БСО для ваших услуг нет (а в большинстве случаев это именно так), то с мая 2008 г. у вас есть право самостоятельно разработать форму БС О Информационное письмо Минфина России от 22.08.2008. Важно лишь включить в БСО все обязательные реквизиты, перечисленные в Положени и п. 3 Положения. То есть меньше, чем указано, реквизитов быть не может, а вот добавлять дополнительные реквизиты в БСО можн о подп. «к» п. 3 Положения. Однако особенно усердствовать с дополнительными реквизитами все же не стоит. Ведь даже если вы, заполнив все обязательные реквизиты, не заполните дополнительно введенный вами реквизит, то суд теоретически может приравнять это к невыдаче БСО и вас оштрафуют за неприменение КК Т ст. 14.5 КоАП РФ .

Компоновка реквизитов в бланке также отдана на откуп исполнителям услуг.

СоветЕсли для ваших услуг нет обязательной формы БСО, разработайте ее сами с соблюдением требований Положения и утвердите приказом по организации. За образец можно взять старую форму БСО, убрав оттуда ссылки на реквизиты нормативного документа, утвердившего форму бланка, и код ОКУД. Этим вы избавите себя от лишних судебных споров о правомерности использования старых форм БСО.

И еще одно общее для всех бланков требование: форма должна обеспечивать одновременное заполнение копии бланка либо иметь отрывную част ь п. 8 Положения .

Кроме случаев, когда:

ПКО и квитанцию к нему можно использовать в качестве БСО, если они изготовлены в типографии и в них есть все реквизиты, обязательные для БСО. Так же считают и многие суд ы см. например, Постановления ФАС ЗСО от 05.11.2009 № А45-10533/2009 ; ФАС ПО от 08.10.2009 № А65-12792/2009. Правда, наличие судебных споров показывает, что подобные действия одобрения у налоговых органов не вызывают. Есть и судебное решение не в пользу организаци и Постановление ФАС СЗО от 03.09.2009 № А21-1389/2009 .

К тому же если приходные кассовые ордера у вас будут не просто первичными кассовыми документами, а еще и БСО, то оформлять, хранить и учитывать их придется так же, как и бланки строгой отчетности. Так что безопаснее все-таки самостоятельно разработать бланк и пользоваться именно им.

Как можно изготовить БСОБланки строгой отчетности надо изготавливат ь п. 4 Положения :

В типографиях БСО печатались и раньше. Напомним только, что на типографском БСО должны быть дополнительно указаны сведения об изготовителе (сокращенное наименование, ИНН, место нахождения, номер и год выполнения заказа, тираж ) п. 4 Положения. п. 9 Положения .

А что же такое автоматизированная система? Вообще-то давать разъяснения по этому вопросу — компетенция Минпромторг а Письма Минфина России от 03.08.2010 № 03-01-15/6-170. от 03.02.2009 № 03-01-15/1-43. от 06.03.2009 № 03-01-15/2-96. Он же пока никаких разъяснений не выпускал.

Положением установлены лишь требования к автоматизированной системе, согласно которым она должн а п. 11 Положения :

При этом контролирующие органы считают, что обычный компьютер для изготовления БСО не подходит. Причина — он не обеспечивает защиту, фиксацию и хранение сведений о бланке. По мнению Минфина и налоговых органов, автоматизированная система должна отвечать требованиям, предъявляемым к кассовой техник е Письма Минфина России от 25.11.2010 № 03-01-15/8-250. от 03.02.2009 № 03-01-15/1-43 ; Письмо УФНС России по г. Москве от 30.11.2009 № 17-15/126038 .

Так что по-прежнему этот вопрос остается открытым.

Покупаем, храним и уничтожаем БСО ВниманиеИспорченный бланк нельзя просто выбросить. Его нужно перечеркнуть и приложить к книге учета бланко в п. 10 Положения .

Сначала вам нужно выбрать ответственного за БСО работника. С таким работником необходимо заключить договор о полной материальной ответственност и ст. 244 ТК РФ ; п. 14 Положения. Он будет получать БСО, учитывать их в специальной книге, отвечать за их сохранность, заполнять их сам или выдавать тем работникам, которые получают в оплату услуг наличные деньги. Принимать купленные бланки ответственный работник должен в присутствии созданной по приказу руководителя комиссии, сверяя количество бланков, серии и номера с данными в накладной типографии. По результатам приемки комиссия оформляет акт приема бланков в произвольной форме, и ответственный работник фиксирует их приход в книге учета БС О пп. 13, 15 Положения. А передавая бланки работнику, который будет непосредственно рассчитываться с клиентами, ответственный за бланки указывает в книге учета БСО расход и остаток бланков.

Бухгалтеру тоже приходится работать над формами. Но, в отличие от занятий спортом, составить БСО достаточно один раз — и затем его использовать

Сразу скажем, что если вы выдали БСО сразу после оказания услуги и выручка попала в кассовую книгу за этот день, то только за отсутствие книги учета БСО и актов об их приеме и уничтожении к административной ответственности вас привлечь никто не сможе т ст. 14.5. ст. 15.1 КоАП РФ. А поскольку акты и книга учета БСО — это не первичные документы и не учетные регистры, оштрафовать вас по ст. 120 НК РФ у налоговых органов тоже не получится.

Однако не стоит по этой причине отказываться от составления книги и акта об уничтожении БСО. Ведь в их оформлении в первую очередь заинтересована сама организация. Вам же нужно контролировать количество бланков, которые находятся у работников. А услуга — это не товар, и инвентаризацией мало что можно выявить. Тогда как по книге учета БСО сразу видно, что вы, например, передали работнику, принимающему от заказчиков деньги за услуги, 100 бланков, а вернулись к вам только 80. Значит, работнику придется объяснить, куда он дел остальные 20 бланков. По нашему мнению, чем действительно можно пренебречь, так это актом приема бланков — для приемки БСО вполне достаточно книги учета и накладной на бланки, выписанной типографией.

Унифицированной формы книги учета БСО нет, поэтому ее можно разработать самостоятельно, а можно взять форму из Указаний ГМЭ К приложение № 6 к Указаниям по применению, изготовлению, хранению, учету документов строгой отчетности (приложение № 2 к Протоколу заседания ГМЭК от 29.06.2001 № 4/63-2001) или воспользоваться формой книги, утвержденной Минфином для бюджетнико в Приказ Минфина России от 23.09.2005 № 123н. Ее листы нужно пронумеровать, прошнуровать, проставить подписи руководителя и главного бухгалтера и скрепить печатью организаци и п. 13 Положения .

Предупреждаем работникаКопии и корешки использованных и испорченных бланков, упакованные в опечатанные мешки, надо хранить не меньше 5 лет со дня окончания года, в котором они были использованы. Когда закончится этот срок и пройдет месяц со дня последней инвентаризации БСО, их можно будет уничтожить, создав комиссию и составив акт об уничтожении бланко в п. 19 Положения. п. 1.4 Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утв. Приказом Минкультуры России от 25.08.2010 № 558. Форму такого акта вы можете разработать самостоятельно или взять форму акта, разработанную для бюджетнико в приложение № 2 к Инструкции по бюджетному учету, утв. Приказом Минфина России от 30.12.2008 № 148н .

Учитываем БСОВ бухгалтерском учете БСО отражают на забалансовом счете 006 «Бланки строгой отчетности» в условной оценк е План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. Приказом Минфина России от 31.10.2000 № 94н. Проще оценить БСО в сумме фактических затрат на их изготовление.

Раньше ГМЭК рекомендовала купленные БСО сначала учитывать на счете 10 «Материалы» по их фактической стоимости и по мере использования списывать на затратные счет а Указания по применению, изготовлению, хранению, учету документов строгой отчетности (приложение № 2 к Протоколу заседания ГМЭК от 29.06.2001 № 4/63-2001). Однако это, во-первых, усложняло учет. А во-вторых, вообще противоречило назначению счета 10, поскольку никакой ценности БСО сами по себе не имеют, и поэтому вряд ли их можно назвать материально-производственными запасами. По этим причинам счет 10 для учета БСО использовать неправильно. Обычно стоимость бланков сразу при их оприходовании включают в затраты проводкой: дебет счета 26 «Общехозяйственные расходы» (или 44 «Расходы на продажу») и кредит счета 60 «Расчеты с поставщиками и подрядчиками».

В налоговом учете расходы на приобретение БСО у организаций, применяющих общий режим налогообложения, будут уменьшать налогооблагаемую прибыль в составе прочих расходо в подп. 49 п. 1 ст. 264 НК РФ. А НДС по ним можно смело принимать к вычету, если есть счет-фактура типографи и п. 2 ст. 171. п. 1 ст. 172 НК РФ .

Пример. Учет бланков строгой отчетности/ условие / ООО «Артель» ремонтирует обувь по заказам физических лиц (бытовые услуги населению).

01.08.2010 бухгалтер-кассир В.Л. Орионова получила из типографии (по накладной от 01.08.2010 № 509) 1000 квитанций (БСО), по которым общество принимает наличную выручку.

Стоимость услуг типографии — 1062 руб. (в том числе НДС 162 руб.). Серия бланков ЛХ, номера от 000001 по 001000.

На следующий день, 02.08.2010, 70 бланков переданы обувщику А.В. Меркурьеву, оказывающему услуги по ремонту обуви и принимающему оплату от заказчиков. Право обувщика получать бланки строгой отчетности в бухгалтерии предусмотрено приказом руководителя ООО от 11.01.2010 № 5. 02.08.2010 обувщик сдал пять копий квитанций на оплату услуг по ремонту обуви. Помимо этого, две квитанции обувщик испортил и также сдал их в бухгалтерию.

/ решение / Для забалансового счета 006 организация открыла субсчета: 006-1 «Бланки квитанций в бухгалтерии», 006-2 «Бланки квитанций у исполнителя». Забалансовый учет БСО ведется в сумме фактических затрат. Стоимость 1 бланка — 0,9 руб. ((1062 руб. — 162 руб.) / 1000 шт.).

Прием бланков из типографии и их выдачу обувщику В.Л. Орионова отразила в книге учета БСО. Также к книге она приложила испорченные бланки.

Книга учета бланков квитанций на оказание услуг по ремонту на 2010 год