Рейтинг: 4.3/5.0 (1864 проголосовавших)

Рейтинг: 4.3/5.0 (1864 проголосовавших)Категория: Бланки/Образцы

Предприниматели знают, что при реализация товаров или услуг обязательно нужно оформлять необходимые документы. Так, например, рассчитываясь наличными, необходимо выдать кассовый чек, кроме того в некоторых случаях выдача кассового чека сопровождается выдачей товарного чека. Практически все слышали о подобном документе, но далеко не все знакомы с нюансами его получения и использования.

Что такое товарный чек

Товарным чеком называется документ, свидетельствующий о совершении покупки, он служит дополнительным документом к кассовому чеку, где конкретно указаны приобретенные услуги или товары. Не существует строго регламентированной формы товарного чека, что приводит к достаточной свободе при изготовлении его предпринимателем.

Товарные чеки не являются бланками строгой отчетности, так как их функции вспомогательны. Образцы товарных чеков легко найти в интернете и использовать любой удобный бланк из найденных поисковым сайтом..

Можно разработать бланк такого чека самостоятельно или обратившись в типографию либо фирму, занимающуюся полиграфией. Они скорее всего предложат образцы уже разработанных товарных чеков, отражающие специфику нужного рода деятельности. Могут там разработать и уникальный образец чека, согласно виду деятельности заказчика..

Возможно товарный чек отживает последние годы – сейчас ККМ делают распечатки по полной номенклатуре прямо на кассовом чеке. Видимо в скором будущем вопрос о необходимости товарного чека отпадет сам собой.

Сохраняющиеся у некоторых предпринимателей старые контрольно-кассовые машины делают в таких торговых точках товарные чеки необходимыми дополняющими документами при совершении покупки.

Обязательные реквизиты товарного чекаКонечно товарный чек не бланк строгой отчетности и форма его достаточно произвольная, но определенные требования законодательство к нему все таки предъявляет.

При несоблюдении этих требований чек признается в большинстве случаев недействительным и не служит, как доказательство расходов на покупку.

На товарном чеке должны быть четко прописаны следующие реквизиты:

Эти данные должны находиться на чеке в любом из случаев, не зависимо от вида деятельности и рода покупки. Другая информация печатается на бланке чека по усмотрению хозяина торговой точки.

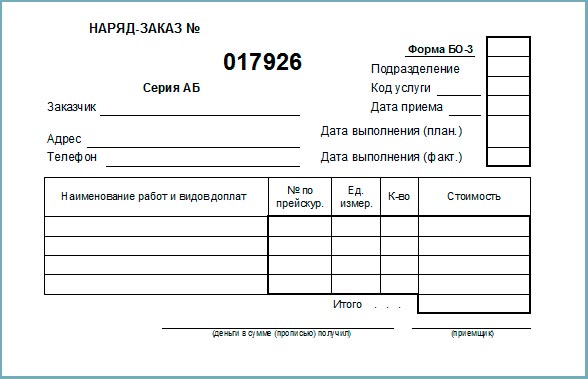

Оформление товарного чека Оформленный товарный чек

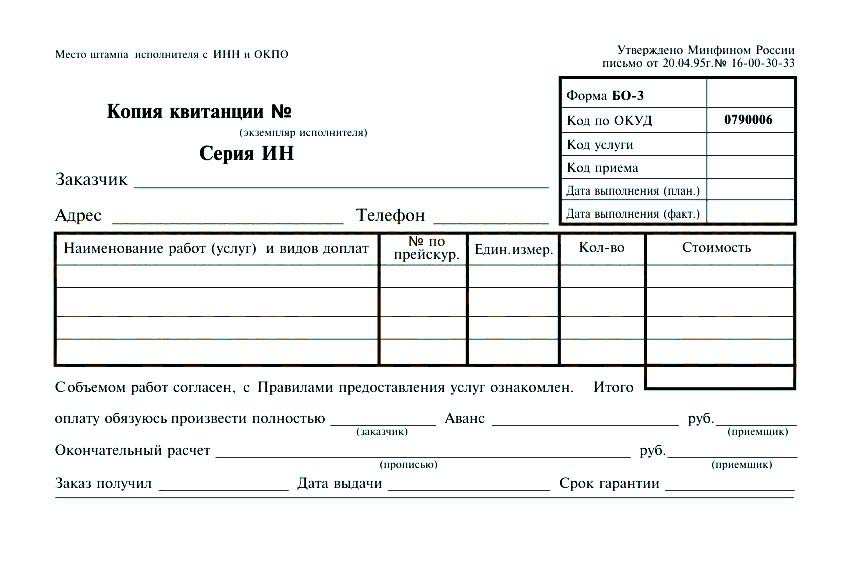

Оформленный товарный чек

В товарном чеке находится подробнейшая информация о покупке. По правилам заполнения таких документов, как товарный чек предусмотрено внесение информация о каждом купленном товаре с расшифровкой его наименования, цены, количества одновременно приобретенных товаров одного вида и общей стоимости. Внизу чека должна стоять итоговая цена, суммирующая стоимость всех купленных товаров. Обычно при оформлении торгового чека проблем не возникает.

Начинающие предприниматели и продавцы могут испытывать сложность при заполнении товарного чека в случае покупки одного вида товаров или, наоборот, когда товаров очень много. При такой ситуации не все знают, как правильно заполнить чек. Просто нужно, при покупке единичного товара перечеркнуть пустые строки, чтобы не было возможности вписать туда другие покупки. При многочисленных покупках, возможны следующие варианты:

Есть нюанс, возникающий при выдаче товарных чеков в ИП. Индивидуальные предприятия по текущему законодательству могут не обладать собственной печатью, но полученный с покупкой чек должен иметь печать продавца, что необходимо для отчетности. Такая ситуация требует обладания собственной печатью.

Также есть свои особенности у товарного чека при оплате услуг. В законе нет требований по использованию такого вспомогательного документа, и он заполняется практически точно так же, как и товарный чек на товары. Отличие – наименование единиц. Здесь прописывается обозначение выполненной услуги либо работы.

В некоторых случаях нужно дублировать товарные чеки. Практика показала, что копия в большинстве случаев помогает в разрешении конфликтной ситуации при потере оригинала. Дублирование также освобождает от ведения журнала по учету товарных чеков.

Когда и зачем выдавать?Иногда задаются вопросом (особенно начинающие предприниматели), когда необходима выдача товарного чека. Отвечает на него текущее законодательство и гласит, что выдача подобного чека производится при наличии требования от покупателя. Может быть вариант, когда предприниматель сам выдает их при совершении покупки.

Другой из вопросов обычно сводится к сомнению о необходимости выдачи товарного чека. Товарный чек, служит для документации покупки или услуги и служит доказательством покупки необходимым подотчетным лицам. В отчетах товарный чек является доказательством целевого использование денег подотчетным лицом и является основанием по которому производится списание денежных средств на нужные статьи расходов.

Из вышесказанного следует, что товарный чек – обязательный документ для ИП, его бланки всегда в нужном количестве должны присутствовать в местах продаж. Часто бывает, что хозяева ИП дают своим продавцам чеки с проставленными подписями и печатями. Это служит поводом для хищения и прочих противоправных действий, в результате которых предприниматели частенько получали претензии. Для того, чтобы подобное не произошло, нужно нумеровать все чеки и обязать продавцов дублировать выданные чеки копиями, остающимися в торговой точке. В таком случае использование товарного чека в разного рода махинациях сводится к минимуму.

Не факт, что продавцы, а тем более специалисты других профессий, выдающие товарные чеки знают все тонкости их заполнения, что приводит к конфликтам. Нужно разъяснять сотрудникам правила заполнения и вести контроль за оформлением чеков.

На практике доказано, что товарный чек, выданный вовремя и оформленный правильно способен разрешить возникающие проблемы, вплоть до таких, что могут привести ИП к краху.

Читайте такжеВсе индивидуальные предприниматели, которые находятся на общей системе.

Многие предприниматели желающие открыть собственное дело сталкиваются с.

Все знают, что в обязательном порядке, если между.

Вопрос об основных правилах, которые нужно соблюдать, когда.

Знакомо ли Вам такое понятие как «белая» зарплата.

Трудовая дисциплина это комплекс правил и требований к.

Всех работодателей, а также главных бухгалтеров любого предприятия.

Принимая на работу новоиспеченного сотрудника, работодатель хочет взять.

СЗВ-М на единственного учредителя сдавать не нужно

СЗВ-М на единственного учредителя сдавать не нужно

Если компания не ведет хозяйственную деятельность, не имеет наемных работников, а с единственным учредителем, исполняющим обязанности руководителя, не заключен трудовой договор или ГПД, такая организация не обязана сдавать СЗВ-М.

Реестр субъектов малого и среднего бизнеса уже появился

Реестр субъектов малого и среднего бизнеса уже появился

На сайте Налоговой службы появился раздел Единый реестр субъектов малого и среднего предпринимательства. Теперь «малышам» не нужно специально подтверждать свой статус для получения преференций.

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

Налоговая служба ответила на ряд вопросов, связанных с заполнением формы 6-НДФЛ. На некоторые из них налоговики уже отвечали ранее, но есть и несколько свежих разъяснений.

6-НДФЛ: как отразить выплату премий

6-НДФЛ: как отразить выплату премий

Работодатель, выплачивающий своим работникам помимо зарплаты еще и премии, должен удержать и уплатить в бюджет НДФЛ с премиальных сумм. Как правильно заполнить 6-НДФЛ по этим операциям, разъяснила Налоговая служба.

Больничный в 6-НДФЛ: новые разъяснения

Больничный в 6-НДФЛ: новые разъяснения

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты.

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

В случае, когда в компании временно отсутствует бухгалтер-кассир, его обязанности может исполнять другой работник бухгалтерии в порядке совмещения. Минтруд напомнил, как правильно это оформить.

Страховые взносы - 2017: новые формы отчетности уже разработаны

Страховые взносы - 2017: новые формы отчетности уже разработаны

С 01.01.2017 года взносами на обязательное пенсионное, социальное и медицинское страхование будет заниматься ФНС. В руках соцстраха останутся только взносы «на травматизм». В связи с этим налоговики и ФСС уже разработали новые формы расчетов.

Бланк строгой отчетности вместо кассового чекаОбновление: 14 июля 2016 г.

![]()

В отечественных торговле и сфере услуг предусмотрены случаи, когда обязательной является выдача контрольно-кассового чека покупателю. Одновременно с этим положения российского законодательства допускают возможность выдачи вместо кассового чека бланка строгой отчетности.

Замена чека ККМ бланком строгой отчетностиФедеральный закон N 54-ФЗ от 22 мая 2003 года "О применении ККТ" устанавливает требования к расчетам с использованием кассовой техники. Этот Закон прямо указывает, что применение контрольно-кассовой техники всеми организациями и предпринимателями, получающими наличные деньги за свои товары или услуги, является обязательным (пункт 1 статьи 2 ).

Законодательные акты РФ не допускают возможность для продавца выдать покупателю копию чека. Покупателю всегда выдается исключительно оригинал чека, изготовленный с использованием кассовой техники.

Важно отметить, что положения Закона N 54-ФЗ от 22 мая 2003 года содержат некоторые исключения из общеобязательного применения ККМ при расчетах с населением. При оказании услуг населению кассовый чек может быть заменен бланком строгой отчетности.

Порядок действий лица, получающего наличные деньги или оплату по банковской карте от населения, подробно описан в п. 20 Положения о наличных расчетах. утвержденного Постановлением Правительства РФ от 06.05.2008 N 359.

Названный Порядок прямо предусматривает возможность замены чека иным документом только при оказании услуг населению. В случае продажи товаров чек не может быть заменен на БСО, за исключением случаев розничной торговли с применением ЕНВД или патентной системы, а также торговли, предусмотренной ст. 3 Закона от 22.05.2003.

![]()

Документ, изготавливаемый лицом, оказывающим услуги населению, должен содержать обязательные реквизиты, предусмотренные Порядком. Примерный перечень таких документов содержится в указанном Порядке и прямо не предусматривает возможности замены чека ККМ бланком товарно-кассового чека.

Товарно-кассовый чекГражданский кодекс РФ допускает выдачу покупателю кассового или товарного чека (ст. 493 Кодекса ). Иные российские нормативные документы не предусматривают выдачу товарно-кассового чека.

Лицо, принимающее денежные средства от населения за оказанные услуги, выдает либо кассовый, либо товарный чек.

Необходимо подчеркнуть, что, не предусматривая выдачу товарно-кассового чека, положения отечественного законодательства не содержат и закрытого перечня бланков строгой отчетности, выдаваемых вместо чека ККМ.

Таким образом, лицо, оказывающее услуги населению и принимающее наличные деньги или банковские карты, может выдавать бланки с наименованием «товарно-кассовый чек». Такие чеки должны полностью соответствовать Положению. утвержденному Постановлением Правительства от 06.05.2008 N 359.

Вместо заключенияВ заключение следует отметить, что организация или предприниматель вправе как скачать бланк строгой отчетности вместо кассового чека, разработанный иными организациями, так и разработать такой бланк самостоятельно.

Также организация или предприниматель вправе приобрести бланки строгой отчетности, изготовленные типографским способом.

Вне зависимости от способа получения БСО лицо, планирующее их использование, должно убедиться, что содержание таких бланков не противоречит законодательству РФ.

В большинстве случаев нельзя принимать наличную оплату от покупателя и не выдавать клиенту никакие документы. Какой именно документ выдавать зависит от разных условий.

1) На УСН, принимая наличные в оплату за проданные товары, выполненные работы, услуги, вы обязаны применять ККМ и всегда выдавать клиенту (физлицу) кассовый чек ККМ. Исключение: оказание услуг населению (физлицам).

2) На ЕНВД разрешается ККМ (кассовый аппарат) не применять, а по требованию клиентов выдавать им квитанцию об оплате. То есть не всем покупателям, а только тем, кто потребует. Исключение: оказание услуг населению (физлицам).

3) При оказании услуг населению (физлицам) независимо от режима (УСН или ЕНВД) необходимо либо применять ККМ и в обычном порядке выдавать покупателям кассовый чек, либо выдавать БСО (всем клиентам, а не только по требованию).

4) На УСН или ЕНВД при осуществлении особых видов деятельности: т?рг?вля на рынках и ярмарках, разносная мелкорозничная торговля продовольственными и непродовольственными товарами, продажа мороженого, газет и журналов (полный перечень в пункте 3 ст. 2 Закона № 54-ФЗ ) разрешается не применять ККМ и клиенту ничего не выдавать вообще.

Принимая наличную оплату от клиентов ИП или ООО:

1) на УСН обязательно применяется ККМ и пробивается кассовый чек ККМ, а так же составляется приходный кассовый ордер (ПКО).

2) На ЕНВД, по просьбе клиента выдаётся докумен? об оплате в свободной форме (можно распечатанный на компьютере), содержащий реквизиты: наименование документа, порядковый номер и дату выдачи, Ф.И.О. предпринимателя, ИНН предпринимателя, наименование и количество оплачиваемых товаров (работ, услуг), сумму оплаты; должность и фамилия и инициалы лица, выдавшего документ, а так же его личная подпись. Это может быть товарный чек, квитанция или иной удобный вам документ, главное чтобы все перечисленные реквизиты там были.

Выдача БСО клиентам ИП и ООО недопустима. БСО можно выдавать только клиентам-физлицам.

При осуществлении наличных расчётов или расчётов с использованием платёжных карт в случаях продажи товаров, выполнения работ или оказания услуг ИП обязаны применять ККМ (видео ).

Исключение:

1) Оказание услуг населению (физлицам) – вместо чека можно выдавать БСО;

2) Применение налогового режима в виде ЕНВД, работа на патентной системе – вместо чека можно выдавать документ об оплате;

3) Осуществление некоторых видов деятельности (торговля на рынках и ярмарках, разносная мелкорозничная торговля продовольственными и непродовольственными товарами, продажа мороженого, газет и журналов и др.).

Если законодательно вы обязаны применять ККМ, то принимать наличную оплату без ККМ вы не вправе. Применение ККМ зависит от фактически осуществляемой деятельности, режима налогообложения, клиентов (ИП, ООО или физлица). Подробнее – в предыдущих вопросах данного раздела.

От кодов ОКВЭД, объемов продаж, иных факторов, обязанность применять ККМ не изменится. Даже при разовой сделке за наличные потребуется ККМ, если законодательно вы обязаны выдавать кассовый чек ККМ.

Чтобы не приобретать ККМ (особенно при редких продажах за наличные) можно попросить клиента оплатить наличными через банк. Для этого достаточно выдать покупателю (клиенту) счёт с вашими реквизитами по которым он через банк наличными перечислит оплату вам на расчётный счёт. Так как фактически наличных денег вы не получите (оплата поступит на расчётный счёт), то и ККМ применять не нужно будет в этом случае.

Нет. Накладная не заменяет кассовый чек ККМ у данных документов разное назначение. Накладная – это документ, подтверждающий передачу товара. Кассовый чек – документ об оплате наличными. Накладную можно выдавать дополнительно к кассовому чеку ККМ, но не вместо него.

Нет. Товарный чек может дополнительно прилагаться к чеку ККМ (выписывается по требованию покупателя), но не заменять его. По сути товарный чек — это «розничный» аналог накладной. Вместо чека ККМ выдавать товарный чек можно только на ЕНВД или патентной системе (но не при оказании бытовых услуг).

Нет. ПКО и РКО не заменяют кассовых чеков ККМ и БСО. Приходный ордер оформляется дополнительно к кассовому чеку ККМ, когда клиентом является организация или ИП (т.е. когда наличная оплата принимается от ООО или ИП им выдается кассовый чек ККМ и квитанция к ПКО). ПКО и РКО – это документы для внутреннего учёта наличных операций предпринимателя.

ККМ нужно применять, когда вы осуществляете с клиентом расчеты наличными (за рядом исключений. в частности при работе на ЕНВД. оказании услуг физлицам ). В этом случае принимая наличную оплату от клиента, ему вместе с покупкой выдается кассовый чек ККМ.

Если клиенту товар направляется по почте. то в посылку (бандероль) вкладывать кассовый чек ККМ не нужно. Когда вы отправляете товар по почте, клиент вам лично не платит. Оплату принимает почта (и в момент оплаты клиент получит кассовый чек ККМ от отделения почты) и переводит сумму либо вам на расчётный счёт, либо выдает наличными (в зависимости от оговоренных условий).

Когда вы самостоятельно пробиваете кассовый чек, получается, что по ККМ пройдёт наличная выручка, которой фактически вы не получили. По Z-отчету будет отражено получение сумм, которые включаются в доходы. Получится, что уплачивать налог следует дважды: с суммы прошедшей через вашу ККМ и полученной непосредственно от клиента через почту. Поэтому, при отправке товара по почте, вкладывать в посылку кассовый чек не нужно. В данном случае нет наличных расчётов, и вы не должны выдавать клиенту кассовый чек.

Если Вы будете принимать оплату по пластиковым картам, то необходимо приобрести кассовый аппарат (ККМ). При оформлении покупки клиенту выбивается чек на сумму, снятую с карточки. В случае, когда оплата по пластиковой карте осуществляется через интернет, т. е. деньги зачисляются на расчётный счёт ИП, то ККМ приобретать не нужно.

Если клиенты будут оплачивать по карте удаленно (например, через интернет), то ККМ не нужен (подробнее ).

Необходимо заключить договор с оператором электронных денежных средств (например, WebMoney, Яндекс.Деньги, RBK Money, Rapida). Клиент осуществляет перевод денег оператору, а оператор зачисляет эти средства на расчётный счёт предпринимателя. Это может быть счёт, открытый у оператора (в зависимости от оператора), или банковский счёт, информацию о котором ИП передает оператору. Предпринимателям и юрлицам запрещено рассчитываться электронными деньгами между собой. Расчёты могут осуществляться, только когда одной из сторон является физлицо (клиент, покупатель).

Документ, который заменяет кассовый чек в предусмотренных законом случаях. Выдавать его вместо чека можно только при оказании услуг населению (физлицам). Важно: услуги должны быть названы в Общероссийском классификаторе услуг (ОКУН ОК 002-93 ), утверждённом постановлением Госстандарта России от 28 июня 1993 г. № 163. Исключение – розничная торговля. Несмотря на то, что данный вид деятельности также указан в ОКУН, к оказанию услуг он не относится. Кроме того, организация (индивидуальный предприниматель) вправе использовать БСО даже в случае оказания населению услуг, не поименованных в ОКУН (при условии, что их можно классифицировать как услуги населению). Например, можно применять БСО при оказании услуг по изготовлению межевого плана и кадастрового паспорта земельного участка, юридических услуг физ. лицам (обычным гражданам).

Бланки должны содержать обязательные реквизиты, которые установлены п. 3 и п.4 Положения. утв. Постановлением Правительства РФ № 359 от 6 мая 2008 г.

При получении наличных, выписывается БСО в двух экземплярах, один передаётся клиенту, второй остаётся у ИП. Если БСО имеет отрывные части, то составляется один экземпляр, покупателю передаётся отрывная часть, у ИП остается основная.

Только в случае оказания услуг населению (физлицам) разрешается вместо кассового чека ККМ выдавать БСО. Требование касается УСН и ЕНВД. То есть на ЕНВД, даже несмотря на то, что разрешено не применять ККМ, но в случае оказания услуг клиентам физлицам нужно выдавать либо чек ККМ, либо БСО. При оказании услуг юрлицам (ООО или ИП) выдавать БСО нельзя. На ЕНВД услуги юрлицам оказываться не могут (при оказании услуг юрлицам вы теряете право на спецрежим в виде ЕНВД).

Бланки нужно заказывать в типографии конкретно по своему виду деятельности (в типографии вам помогут с этим вопросом). Кроме того, в типографии можно приобрести журнал учёта БСО и вести учёт этих бланков. На компьютере, чекопечатающей машинке печатать БСО нельзя. Бланки должны быть именно типографские, это установлено законом.

БСО, полученные из типографии, оформляются в книги учета (образец ) как приход. А по мере их использования делается запись о расходовании бланков.

В книгу учета данные по бланкам вносятся по их наименованиям, сериям и номерам. Листы книги учета БСО должны быть пронумерованы, прошнурованы. подписаны руководителем (предпринимателем) и главным бухгалтером (бухгалтером) организации или ИП (если он имеется) и скреплены печатью организации (ИП).

При поступлении бланков заполняется приходный ордер по форме N М-4 с указанием серий и номеров бланков.

БСО должен заполняться четко и разборчиво, исправления не допускаются. Испорченный или неправильно заполненный бланк документа перечеркивается и прилагается к книге учета БСО за тот день, в котором они заполнялись.

При заполнении БСО должно обеспечиваться одновременное оформление не менее одной копии документа, либо БСО должен иметь отрывные части.

Хранить БСО нужно в металлических шкафах, сейфах и (или) специально оборудованных помещениях в условиях, исключающих их порчу и хищение. По окончании рабочего дня место хранения опечатывается или опломбируется.

БСО передаются только сотруднику, которому в соответствии с должностными обязанностями поручено получение, хранение, учет и выдача БСО, при приеме денег от клиентов. Для этого с данным работником заключается договор о материальной ответственности (образец ) и издается приказ о назначение сотрудника ответственным за хранение БСО (образец ). Выдавать бланки под отчет материально-ответственным лицам следует по требованию-накладной ( форма N М-11 ), также указывая их серии и номера.

Списанию подлежат только испорченные БСО (например, неверно заполненные), т.к. подчистки, поправки и исправления на бланке не допускаются. Для этого необьходимо оформить акт об их списании. Хранить испорченные и использованные копии (отрывные части, корешки) бланков нужно в течение 5 лет (например, сшить и хранить отдельной в папке).

Законодательство не допускает уничтожение БСО, пришедших в негодность, а также неиспользованных. Поэтому уничтожить или выбросить испорченный БСО нельзя. Такие БСО перечеркиваются, и прилагается к Книге учета бланков за тот день, в котором он заполнялся, и хранятся в течение 5 лет.

По истечении 5 летнего срока хранения БСО, но не ранее истечения месяца со дня проведения последней инвентаризации, бланки можно уничтожить на основании акта об их уничтожении. Акт об уничтожении составляется самим ИП или комиссией, образованной руководителем организации.

Внимание! Изготовленные в типографии, но неиспользованные бланки хранятся до тех пор, пока не будут использованы (т.к. никаких ограничений по сроку использования и хранения таких бланков не предусмотрено).

За данное нарушение предусмотрены следующие виды ответственности:

– налоговая – в отношении организации (индивидуального предпринимателя);

– административная – в отношении должностных лиц организации;

– дисциплинарная – в отношении должностных лиц организации (индивидуального предпринимателя).

Налоговая ответственность: нарушение порядка и сроков хранения БСО относится к грубому нарушению правил учета доходов и расходов, объектов налогообложения. За такое правонарушение налоговая инспекция может привлечь организацию (индивидуального предпринимателя) к ответственности в виде штрафа в размере:

– 10 тыс. руб. – если нарушение совершено в течение одного налогового периода;

– 30 тыс. руб. – если нарушение было допущено в течение более одного налогового периода;

– 20 процентов от суммы каждого неуплаченного налога, но не менее 40 тыс. руб. – если нарушение привело к занижению налоговой базы.

Административная ответственность: за нарушение порядка и сроков хранения БСО суд по заявлению налоговой инспекции может привлечь должностное лицо организации (в т. ч. работника, ответственного за хранение документов) к ответственности в виде штрафа в размере:

– от 2000 руб. до 3000 руб. – за несоблюдение порядка и сроков хранения учетных документов. Указанная ответственность применяется при отсутствии оснований, поименованных в п. 2 примечаний к ст. 15.11 КоАП РФ (освобождающих должностных лиц от этой административной ответственности);

– от 300 руб. до 500 руб. – за непредставление сведений (документов), необходимых для налогового контроля (в т. ч. по причине их отсутствия).

Индивидуальные предприниматели по основаниям ст. 15.11. 15.6 КоАП РФ как должностные лица к административной ответственности не привлекаются. Причем это справедливо и в тех случаях, когда индивидуальный предприниматель лично осуществляет права и обязанности должностных лиц в своем бизнесе (руководителя, главного бухгалтера и т.п.).

Дисциплинарная ответственность: за нарушение порядка и сроков хранения БСО работодатель вправе применить к должностному лицу, которое допустило халатное обращение с документами (в т. ч. БСО), меры дисциплинарной ответственности в виде:

– замечания;

– выговора;

– увольнения по соответствующим основаниям.

Ведите учет и сдавайте отчетность без бухгалтера

с помощью электронного помощника

Регистрируясь, Вы подтверждаете своё согласие с договором-офертой.

Компания вправе применять бланк строгой отчетности вместо кассового чека. Однако БСО можно использовать только при оказании платных услуг населению.

Бланк строгой отчетности вместо кассового чекаКомпании, ведущие наличные денежные расчеты или расчеты с использованием платежных карт при продаже товаров, выполнении работ, оказании услуг, обязаны применять ККТ (п. 1 ст. 2 Федерального закона от 22 мая 2003 г. № 54-ФЗ ). Хотя есть и исключения.

Так, пунктом 2 статьи 2 Закона № 54-ФЗ организациям предоставлено право выдавать бланк строгой отчетности вместо кассового чека (правда, только при оказании населению услуг, поименованных в ОКУН) .

Некоторые формы бланков строгой отчетности утверждают органы исполнительной власти. Например, авиа-, железнодорожный билет, путевка. В остальных случаях компании могут изобретать свои собственные формы БСО и выдавать бланк строгой отчетности вместо кассового чека. Главное, чтобы они содержали все необходимые реквизиты, перечисленные в пункте 3 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359. Об этом же сообщило УФНС России по г. Москве в письме от 1 марта 2010 г. № 17-15/020721 .

Регистрировать выбранный вариант бланка в госорганах не нужно (письмо Минфина России от 29 января 2013 г. № 03-01-15/1-14 ). Достаточно утвердить форму БСО в учетной политике.

Бланк документа изготавливается типографским способом или формируется с использованием автоматизированных систем. Требования к ним такие:

– система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее пяти лет;

– при заполнении и выпуске бланка должны сохраняться его номер и серия.

Как отмечают в Минфине России, автоматизированные системы печати бланков строгой отчетности к ККТ не относятся. Поэтому их не надо регистрировать в инспекции. Однако такие системы должны отвечать тем же требованиям, которые предъявляются к кассовым аппаратам, то есть обеспечивать защиту, фиксацию, хранение сведений о бланке документа (письмо от 5 мая 2014 г. № 03-01-15/20962 ). Это требование применяют в отношении БСО при продаже товаров и БСО при оказании услуг.

Что касается обычного компьютера с принтером, то он для печати бланков не подходит. По мнению финансистов, обычный ПК не может обеспечить выполнение одного из главных условий для БСО – защиты от несанкционированного доступа (письмо от 7 ноября 2008 г. № 03-01-15/11-353 ).

Типографский бланк документа должен содержать сведения о его изготовителе (сокращенное наименование, ИНН, местонахождение, номер заказа и год его выполнения, тираж).

Льготы для компаний на вмененкеПункт 2.1 статьи 2 Закона № 54-ФЗ устанавливает право не применять ККТ компаниям на вмененке – в рамках деятельности, облагаемой ЕНВД. Вместо чека ККМ в этом случае компания может выдать по требованию покупателя (клиента) документ (товарный чек, квитанцию, подтверждающую прием денежных средств). Такой документ выдается в момент оплаты товара (работы, услуги) и должен содержать следующие сведения:

– наименование документа;

– порядковый номер и дату выдачи;

– наименование для организации (фамилия, имя, отчество – для индивидуального предпринимателя);

– ИНН;

– наименование и количество оплачиваемых товаров (работ, услуг);

– сумму оплаты наличными или по карте;

– должность, фамилию и инициалы лица, выдавшего документ, и его подпись.

К оформлению БСО при оказании услуг применяются более жесткие требования, чем к квитанции либо товарному чеку.

Во-первых, БСО продавец обязан выдавать всегда, а не только по требованию покупателя. Этиже правила применяют если оформляют БСО при оказании услуг.

Во-вторых, БСО содержит более длинный перечень обязательных реквизитов, чем квитанция или товарный чек (например, серия и уникальный номер есть только в бланке).

И в-третьих, требования к изготовлению БСО предъявляются более строгие. При изготовлении квитанций (товарных чеков) не требуется обеспечивать сохранность от несанкционированного исправления, поэтому такие бланки можно не только приобрести в типографии или магазине, но и распечатать на компьютере.

Пункт 3 статьи 2 Закона № 54-ФЗ устанавливает право не применять ККТ и не выдавать какие-либо бланки, квитанции или чеки при:

– торговле на рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для торговли, за исключением находящихся в этих местах магазинов, павильонов, киосков, палаток, автолавок;

– разносной мелкорозничной торговле продовольственными и непродовольственными товарами (за исключением технически сложных товаров и продовольственной продукции, требующей определенных условий хранения и продажи) с ручных тележек, корзин, лотков (в том числе защищенных от осадков каркасами, пленкой, парусиной);

– торговле в киосках мороженым и безалкогольными напитками в розлив.

Ответственность за невыдачу кассового чека или БСО вместо кассового чека при оказании услуг предусмотрена частью 2 статьи 14.5 Кодекса РФ об административных правонарушениях в виде штрафа в размере:

– с должностных лиц – от 3000 до 4000 руб.;

– с юридических лиц – от 30 000 до 40 000 руб.

Ответственность индивидуальных предпринимателей приравнивается к ответственности должностных лиц в соответствии со статьей 2.4 Кодекса РФ об административных правонарушениях.

Для компаний на вмененке ответственность по статье 14.5 Кодекса РФ об административных правонарушениях также применяется, если продавец не выдаст документ по требованию покупателя (клиента). Если тот его не просил, то ответственность не применяется. При этом факт просьбы и отказа должен быть документально зафиксирован (постановление Девятнадцатого арбитражного апелляционного суда от 15 июня 2011 г. № А48-449/2011 ).

Boss-Consult > Бухгалтерия > Документация > Когда можно выдавать бланк строгой отчетности вместо кассового чека

Когда можно выдавать бланк строгой отчетности вместо кассового чека

Бланк строгой отчетности (БСО) вместо чека ККТ: какие требования к отчетности, в каком случае выдается БСО вместо ККТ, хранение и списание БСО.

Когда может применяться БСО вместо чекаБланк строгой отчетности — это специальный документ, который подтверждает получение оплаты денег (наличным или безналичным способом) за предоставленные услуги. В некоторых случаях он может применяться вместо ККТ. Чаще всего такие бумаги используются частными предпринимателями и маленькими компаниями, которые занимаются предоставлением различных услуг населению. Так, БСО используются в ветеринарных клиниках, ипотечных организациях и т. д.

Чаще всего при расчете с покупателями за товары наличными средствами или банковскими карточками, покупателю предоставляется кассовый чек. Но в некоторых случаях при отсутствии кассового аппарата можно применять бланки строгой отчетности. Читайте также: Как вести кассовую книгу в бумажном виде .

В случае, когда у маленьких компаний или частных предпринимателей, предоставляющих населению различные услуги нет кассового аппарата, они могут выдавать вместо него квитанции. Об этом гласит вторая статья второй пункт Федерального закона РФ от 22.05.2003 года (№ 54 Ф3). О работе с такими документами написано в постановлении правительства РФ № 359 от 08.05.2008 года.

В каких случаях позволяется использование БСО вместо ККТ?БСО должен включать следующую информацию:

Основные правила учета и хранения документации, которая относится в категорию «строгая отчетность»:

1. Учет таких бумаг ведется в отдельном журнале учета бланков документов. К такому журналу выдвигается ряд требований. Основные требования: журнал нужно вести аккуратно и не допускать в нем ошибок и исправлений. Он должен быть пронумерован, скреплен печатью, прошнурован и засвидетельствован подписью директора и главного бухгалтера предприятия.

2. Если обнаруживается недостача БСО, необходимо создать акт. в котором указывается серия и номера недостающих бланков. Акт подписывает специальная комиссия. Комиссию создает директор организации.

3. Движение таких документов должно фиксироваться в специальной карточке для их учета.

4. Бланки строгой отчетности нужно хранить в сейфах или шкафах. которые закрываются на ключ. В конце каждого рабочего дня сейф или шкаф нужно опечатывать и опломбировать.

5. Использованные бланки СО должны храниться на территории организации в специально отведенных для этого местах не менее пяти лет. По окончании этого срока создается акт об уничтожении бланков строгой отчетности и корешки уничтожаются. Испорченные бланки подлежат утилизации в том же порядке, что и корешки от использованных бумаг СО.

6. Бланки могут печататься на типографии, изготовляться с помощью автоматизированных систем или заполнятся в онлайн-режиме.

Если изготовление бланков строгой отчетности производится автоматизированной системой, она должна обязательно защищаться от несанкционированного доступа, а все отчеты должны храниться на протяжении 5 лет. Каждый БСО должен иметь номер и серию. Если налоговые органы затребуют информацию о документах, организация должна ее предоставить.

Кроме этого, существуют онлайн-системы, которые позволяют печатать, аннулировать и систематизировать отчеты в режиме онлайн.

Корешки от ДСО списывают специальным актом на списание. Порядок списания таких бумаг прописан в постановлении правительства России № 359 от 06.05.2008 года.

Постановление № 359 говорит о том, что предприятие должно хранить корешки, на которых указаны суммы принятых средств не менее 5 лет. Данные корешки хранятся все время в опечатанных пакетах, для предотвращения их хищения или повреждения. По истечению 5 лет корешки подлежат уничтожению. Для этого составляется акт на списания, в котором указаны номера документов, подлежащих списанию. Акт подписывает специальная комиссия, которую создает директор предприятия.

Как просто посчитать НДС (выделить или начислить)? Узнайте ответ .

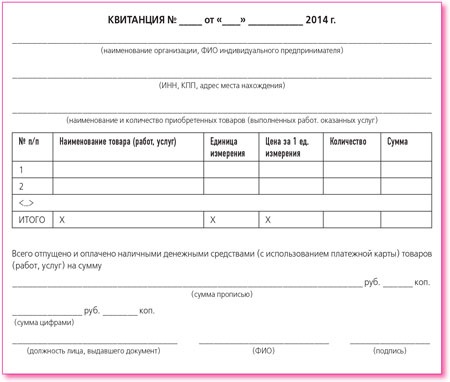

Образец бланка квитанции строгой отчетности![]()

Это форма бланка строгой отчетности. Как вы видите, он выполнен согласно всем правилам оформления таких документов. В нем есть вся информация, осталось лишь вписать дату совершения операции, наименование услуги, стоимость услуги, ответственное лицо (человек, который выписывает документ), и поставить подпись и печать.

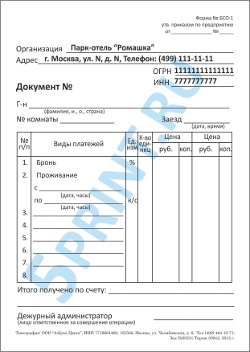

Образец заполнения бланка БСО :

![]()

Квитанция для каждого предпринимателя или компании распечатывается индивидуально, ведь печатный вариант предполагает указание данных о конкретном юридическом лице.

Данный бланк можно взять за основу и за его примером создать аналогичный документ для вашего предприятия. Помните, что такие документы должны печататься в типографии либо с помощью автоматизированных систем.

Помните, что должное заполнение, хранение, учет, использование и уничтожения БСО убережет вас от проблем с налоговой инспекцией, поэтому отнеситесь ответственно к данным документам и их заполнению.

Смотрите также видео о том, когда можно выдавать бланки строгой отчетности:

Статьи по теме:Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

(1).jpg)