Рейтинг: 4.9/5.0 (1481 проголосовавших)

Рейтинг: 4.9/5.0 (1481 проголосовавших)Категория: Бланки/Образцы

Главная Документы Акт о списании мягкого и хозяйственного инвентаря (ОКУД 0504143)

Справочная информация: "Формы бюджетной отчетности казенных учреждений и органов власти, формы бухгалтерской отчетности бюджетных и автономных учреждений, формы первичных учетных документов и регистров бухгалтерского учета учреждений" (Материал.

Акт о списании мягкого и хозяйственного инвентаря (ОКУД 0504143)

Применяется - при формировании учетной политики с 2015 года

Утверждена - Приказом Минфина РФ от 30.03.2015 N 52н

Скачать форму акта о списании мягкого и хозяйственного инвентаря:

Образец заполнения акта о списании мягкого и хозяйственного инвентаря >>>

Материалы по заполнению акта о списании мягкого и хозяйственного инвентаря:

- Приказ Минфина РФ от 30.03.2015 N 52н

Архивные формы акта о списании мягкого и хозяйственного инвентаря:

- акт о списании мягкого и хозяйственного инвентаря при формировании учетной политики с 2011 года до 2015 года

- акт о списании мягкого и хозяйственного инвентаря при формировании учетной политики с 2009 года до 2011 года

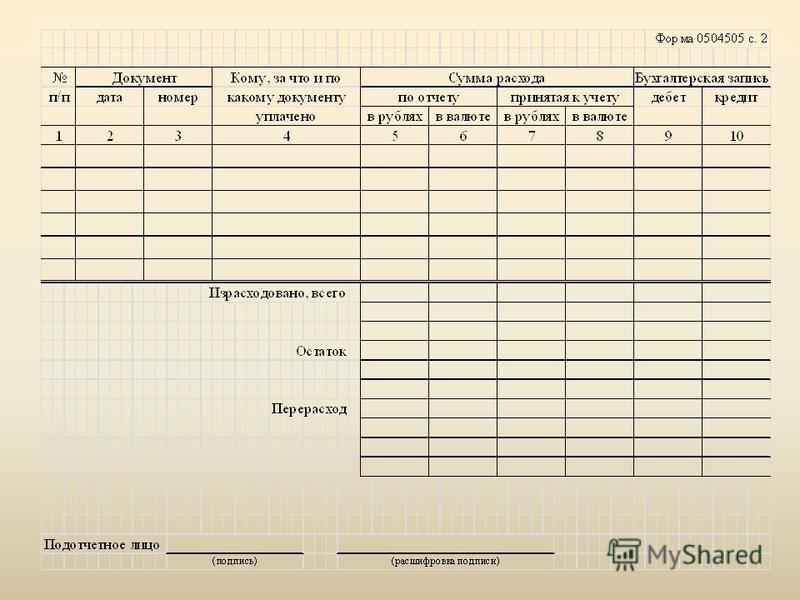

Акт о списании мягкого и хозяйственного инвентаря (форма 0504143) применяется для списания мягкого инвентаря, посуды и предметов хозяйственного инвентаря. Акт оформляется комиссией, утверждается руководителем предприятия. Форма заполняется в двух экземплярах (первый - передается в бухгалтерию, второй - остается у материально-ответственного лица).

Бланк можно заполнять от руки либо машиночитаемым способом. Это определяется учетной политикой предприятия. При оформлении указывается дата и номер документа, название организации (учреждения) и отдела, состав комиссии (должности и фамилии), данные правового документа (приказа, распоряжения).

Форма состоит из двух таблиц и восьми граф в каждой. Необходимо указать такие сведения, как:

Подсчитываются итоговые показатели по количеству и сумме инвентаря к выбытию, составляется заключение комиссии. Далее требуется заполнить таблицу о материалах, которые получены в результате списания и подлежат сдаче на склад или кладовую. Записываются наименования материалов, код, единица измерения, количество, цена за единицу и сумма. В последней колонке указывается цель использования.

Акт подписывает председатель и члены комиссии. В конце формы делается ссылка на первичный документ, по которому все материалы были оприходованы на склад (номер и дата накладной, общая сумма).

Списание посуды оформляется дополнительно на основании книги регистрации боя посуды. Акт служит основанием для отражения в бухгалтерском учете предприятия выбытия всех перечисленных в документе объектов учета.

к Инструкции по бюджетному

учету, утвержденной Приказом

от 26 августа 2004 г. No. 70н

учреждения ___________ ______________

Материально ответственное лицо ______________ ¦ ¦

Комиссия в составе _______________________________________________

(должность, фамилия, И. О.)

Списание мягкого инвентаря

В метод. указаниях № 173н говорится, что Акт о списании мягкого и хозяйственного инвентаря составляется комиссией учреждения по поступлению и выбытию активов при оформлении решения о списании мягкого инвентаря, посуды и однородных предметов хозяйственного инвентаря стоимостью от 3000 рублей до 40000 рублей включительно за единицу и служит основанием для отражения в бухгалтерском учете учреждения выбытия указанных объектов учета.

Получается, что если куртка стоит 2700 руб. акт ф.0504143 можно не использвать (мы все МЗ списываем по акту ф.0504230)? Дело в том, что по этому акту надо учитывать ветошь, а у нас нет необходимости и желания этим заниматься. Из мяг. инв-ря у нас куртки, халаты, валенки, сапоги, перчатки, не выдергивать же синтепон из куртки и не затыкать им окна? Да и не так их много.

Может быть, будет достаточно приложить к акту ф.0504230 дефектную ведомость на куртку, где описать все изъяны и постановить комиссией, что куртка полностью изношена, нормы срока носки превышены, из-за ветхости повторному использованию не подлежит, утилизирована.

Подскажите, пожалуйста, правильно ли так будет? Поделитесь опытом, как вы списываете мяг. инв-рь. Спасибо

3. Указания по применению форм первичных

(Код формы 0504143)

Применяется для списания мягкого инвентаря, независимо от стоимости, и однородных предметов хозяйственного инвентаря стоимостью от 1000 рублей до 10000 рублей.

(Код формы 0504144)

Акт составляется постоянно действующей комиссией, назначаемой руководителем учреждения. Акт оформляется в двух экземплярах, утверждается руководителем учреждения, при этом первый экземпляр акта с приложением списка (списков) с указанием причин на исключение из библиотеки литературы передается в бухгалтерию, второй остается у материально ответственного лица. Списки устаревшей по содержанию литературы, пришедшей в ветхость (изношенность книг, утеря страниц, восстановление которых не представляется возможным, и т.п.), морально устаревшей составляются раздельно. Списание литературы с баланса производится и оформляется на основании утвержденного акта и квитанции о сдаче ее в макулатуру.

(Код формы 0504202)

Применяется для оформления отпуска продуктов питания. Меню-требование составляется ежедневно в соответствии с нормами раскладки продуктов питания и данных о количестве довольствующихся лиц.

Меню-требование, заверенное установленными подписями лиц, ответственных за получение, выдачу и использование продуктов питания, утверждается руководителем учреждения и передается в бухгалтерию в сроки, установленные графиком. Сведения из меню-требования после проверки заносятся в ежемесячную накопительную ведомость по расходу продуктов питания.

Применяется для выдачи в течение месяца кормов и фуража для кормления рабочего скота и других животных.

Каждая выдача кормов и фуража подтверждается подписью получателя. Ведомость утверждается руководителем учреждения и служит основанием для списания выданных кормов и фуража в расход.

(Код формы 0504210)

Применяется для оформления выдачи материальных ценностей в эксплуатацию для хозяйственных, научных и учебных целей, а также предметов основных средств стоимостью до 1000 рублей за единицу. Записи производятся по каждому материально ответственному лицу (графа 1) с указанием выдаваемых материальных ценностей (графы 3 - 12).

Ведомость утверждается руководителем учреждения и служит основанием для списания материальных ценностей и предметов основных средств стоимостью до 1000 рублей за единицу в установленном порядке с баланса учреждения.

(Код формы 0504230)

Применяется для списания с баланса материальных запасов на основании документов, подтверждающих их количественный расход и утвержденных руководителем учреждения.

Акт составляется комиссией, назначаемой приказом (распоряжением), и утверждается руководителем учреждения.

(Код формы 0504401)

Применяется для отражения начисления заработной платы и выплат, произведенных работникам в течение месяца и причитающихся в окончательный расчет, удержанных из заработной платы налогов и других сумм.

Основанием для начисления заработной платы служат: приказ руководителя учреждения о зачислении, увольнении и перемещении сотрудников в соответствии с утвержденными штатами и ставками заработной платы, табель учета использования рабочего времени и расчета заработной платы, записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и других случаях, другие документы.

Документами для начисления заработной платы лицам, не состоящим в штате учреждения, работающим по договорам и разовым заказам, являются договоры, акты выполненных работ.

Расчетно-платежная ведомость составляется по учреждению, подписывается исполнителем и лицом, проверившим документ. Разрешение на выплату заработной платы подписывается руководителем учреждения и главным бухгалтером.

В тех случаях, когда разовые расчеты по заработной плате при уходе в отпуск или увольнении не совпадают с составлением общего расчета, выплаты в межрасчетный период производятся по платежной ведомости или расходным кассовым ордером. Начисленные и выплаченные суммы по этим расчетам включаются в расчетно-платежную ведомость текущего месяца. При этом по графе "Сумма к выдаче" напротив данной фамилии делается прочерк, а выплаченная сумма записывается в графе "Выплаты в межрасчетный период".

В конце ведомости кассир должен сделать надпись о фактически выплаченной сумме и о неполученной сумме заработной платы, сверить эти суммы с общим итогом по платежной или расчетно-платежной ведомости и скрепить надпись своей подписью. Если деньги выдавались не кассиром, а другим лицом, то на ведомости дополнительно делается надпись "Деньги по ведомости выдал - должность, подпись, расшифровка подписи". После тщательной проверки отметок, сделанных кассиром в расчетно-платежной ведомости, и подсчета выданных и депонированных сумм на расчетно-платежной ведомости заполняются реквизиты расходного кассового ордера на выданную сумму заработной платы из кассы. Указанный расходный ордер на сумму выданной заработной платы по расчетно-платежной ведомости подлежит регистрации в журнале регистрации приходных и расходных ордеров.

В централизованных бухгалтериях расчетно-платежная ведомость составляется раздельно на каждое обслуживаемое учреждение, подписывается руководителем соответствующего обслуживаемого учреждения, руководителем группы учета и исполнителем. Разрешение на выплату заработной платы подписывается руководителем учреждения, при котором создана централизованная бухгалтерия, и главным бухгалтером.

(Код формы 0504403)

Применяется в тех случаях, когда разовые расчеты по заработной плате, при уходе в отпуск или увольнении не совпадают с составлением общего расчета, т.е. в межрасчетный период. Начисленные и выплаченные суммы по этим расчетам включаются в расчетно-платежную ведомость текущего месяца.

Порядок оформления платежной ведомости аналогичен порядку, предусмотренному для расчетно-платежной ведомости.

(Код формы 0504417)

Применяется для регистрации справочных сведений о заработной плате работника, в которой, помимо общих сведений о нем, ежемесячно отражаются по всем источникам суммы начисленной заработной платы по видам, удержанные суммы по видам, сумма к выдаче. Карточка-справка заполняется на основании расчетно-платежной ведомости.

В необходимых случаях карточка-справка может использоваться для получения сведений о суммах выплаченного гонорара по каждому получателю.

и расчета заработной платы

(Код формы 0504421)

Табель применяется для учета использования рабочего времени и начисления заработной платы.

Табель ведется ежемесячно по установленной форме лицами, назначенными приказом по учреждению в целом или в разрезе структурных подразделений (отделов, отделений, факультетов, лабораторий и др.).

Табель открывается ежемесячно за 2 - 3 дня до начала расчетного периода на основании табеля за прошлый месяц.

Записи в табель и исключение из табеля работников должны производиться только на основании документов по учету личного состава: приказов о приеме на работу, переводе, увольнении.

В табеле регистрируются только случаи отклонений. В верхней половине строчки на каждого работника, у которого имелись отклонения от нормального использования рабочего времени, записываются часы отклонений, а в нижней - условные обозначения отклонений.

В нижней части строчки записываются также часы работы в ночное время.

Если у одного и того же работника в один и тот же период в использовании рабочего времени имелось два вида отклонений, одно из которых - работа в ночное время, то нижняя часть строки заполняется дробью, числитель которой - условное обозначение отклонений, а знаменатель - ночные часы. При наличии более двух отклонений в один день фамилия работника в табеле повторяется 2 раза.

В конце месяца работником, ответственным за ведение табеля, определяется общее количество дней (часов) явок, дней (часов) неявок, а также количество часов по видам переработок (замещение, работа в праздничные дни, ночные часы и другие виды оплаты) с записью их в соответствующие графы (35, 42, 43, 45, 47, 49, 51). Заполненный табель подписывается лицом, ведущим табельный учет.

Заполненный табель и другие документы, оформленные соответствующими подписями, в установленные сроки сдаются в бухгалтерию для проведения расчетов по соответствующим графам "Сумма" (41, 44, 46, 48, 50, 52), после утверждения табеля руководителем учреждения он используется для составления расчетно-платежной ведомости.

при предоставлении отпуска, увольнении и других случаях

(Код формы 0504425)

Применяется для расчета среднего заработка для определения сумм оплаты за отпуск, компенсации при увольнении и в других случаях в соответствии с действующим законодательством.

Сведения о виде отпуска, датах начала и конца отпуска, его продолжительности, периоде, за который предоставляется отпуск, заполняются на основании приказа. Номер записки-расчета соответствует номеру приказа, являющемуся основанием для предоставления отпуска.

В заголовочной части записки-расчета заполняются все необходимые реквизиты. Далее указывается, за какой период предоставляется отпуск и в каком периоде времени он будет предоставлен.

В таблице "Количество расчетных дней" следует указать количество дней основного, дополнительного или (в свободной графе) иного вида отпуска.

Таблица "Заработная плата по месяцам" заполняется на основании карточки-справки. Данная таблица заполняется, если расчетный период при исчислении среднего заработка составляет 12 месяцев (например, оплата за время обучения на курсах повышения квалификации). Сумма годового заработка и количество фактически отработанных дней за год из графы "Всего за год" переносится на страницу 2 код строки 04 "Итого за расчетные месяцы" в соответствующие графы.

В таблице для расчета начисленной заработной платы строки 01, 02, 03 заполняются, когда расчетный период составляет 3 месяца. Количество отработанных дней и сумма начисленной заработной платы в данном расчетном периоде заполняются на основании карточки-справки с учетом положений, установленных законодательством о труде.

Показатели "Дни" и "Сумма" по строке 04 равны сумме показателей по строкам 01, 02, 03 соответствующих граф.

Показатель "Средний заработок месячный" по строке 05 определяется путем деления суммы по строке 04 "Итого за расчетные месяцы" на 12 месяцев или на 3 месяца (в зависимости от продолжительности расчетного периода).

Показатель "Средний дневной заработок" по строке 06 определяется путем деления суммы по строке 04 на количество дней по строке 04 соответствующих граф.

Сумма за отпуск за текущий месяц по строке 07 и за будущий месяц по строке 08 определяется путем умножения среднего дневного заработка, указанного в строке 06 графы 11, на количество дней отпуска, приходящихся, соответственно, на текущий и будущий месяцы.

Сумма по строке 09 "Итого за отпуск" должна быть равна сумме строк 07 и 08.

По строке 10 "Заработная плата за текущий месяц" отражается заработная плата за фактически отработанное время в текущем месяце до наступления отпуска на основании карточки-справки (ф. 0504417).

Показатели по графе 11 "Всего" определяются путем суммирования граф 4, 7, 10 по каждой строке (01 - 11).

В таблице для расчета "Удержано из заработной платы" сумма налога на доходы (графы 3 - 5) определяется путем умножения суммы со страницы 2 по строке 11 "Всего начислено" за минусом установленных налоговых вычетов на ставку налога отдельно по каждому виду источника.

Показатели разделов "Другие удержания" и "Выплаченная заработная плата" (графы 6 - 10) заполняются на основании карточки-справки.

Сумма по графе 11 "Всего" равна сумме граф 3 - 10.

Сумма к выплате определяется как разность графы 11 по строке 11 на странице 2 "Всего начислено" и графы 11 по строке 01 на странице 3 "Удержания".

Сумма к выплате оформляется бухгалтерской записью по дебету и по кредиту соответствующих счетов.

(Код формы 0504501)

Ведомость применяется при выдаче денег из кассы в подотчет нескольким лицам взамен индивидуальных расходных кассовых ордеров.

Ведомости на выдачу денег из кассы подотчетным лицам могут составляться отдельно на заработную плату, хозяйственные расходы и другие нужды. Каждая законченная ведомость оформляется как расходный кассовый ордер.

(Код формы 0504510)

Квитанция является формой строгой отчетности и применяется для оформления приема наличных денежных средств уполномоченными учреждением в установленном порядке лицами от физических лиц без применения контрольно-кассовых машин. В случае приема наличных денежных средств уполномоченное лицо ежедневно сдает в кассу учреждения полученные денежные средства при реестре сдачи документов с приложением копий квитанций.

(Код формы 0504514)

Применяется для учета движения наличных денежных средств в рублях и иностранной валюте. При этом поступление и расходование наличной иностранной валюты ведется на отдельных листах кассовой книги по видам иностранных валют.

Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому кассовому приходному и расходному ордеру.

Кассовая книга должна быть прошнурована и опечатана сургучной (мастичной) печатью, а количество листов в ней заверено подписями руководителя учреждения и главного бухгалтера.

При автоматизированном способе ведения кассовых операций должно быть обеспечено соблюдение установленных правил ведения кассовой книги.

(Код формы 0504608)

Служит для учета посещаемости детей в детских учреждениях для последующего начисления сумм, причитающихся к уплате родителями за содержание детей в этих учреждениях. Табель заполняется на каждую группу отдельно. Дни посещения ребенком детского учреждения в табеле не отмечаются, дни непосещения отмечаются в соответствующей графе буквой "Н", выходные дни - буквой "В". Табель подписывается воспитателем и руководителем детского учреждения.

(Код формы 0504805)

Используется при оформлении приемки материальных ценностей, полученных в порядке централизованного снабжения.

Учреждение (грузополучатель) при получении от вышестоящего учреждения (заказчика) извещения в двух экземплярах ждет поступления материальных ценностей. По приемке материальных ценностей и принятии их на учет учреждение (грузополучатель) направляет вышестоящему учреждению (заказчику) второй экземпляр извещения.

Вышестоящее учреждение (заказчик) при получении от учреждения (грузополучателя) ответного извещения, а также актов на недостачу и порчу ценностей или некомплектности предметов, выявленных при принятии ценностей, производит соответствующие бухгалтерские записи в регистрах учета.

(Код формы 0504816)

Применяется для списания бланков строгой отчетности. Форма применяется также для списания испорченных бланков трудовых книжек и вкладышей к ним. Акт подписывается членами комиссии и утверждается руководителем учреждения на основании ведомости расхождений по результатам инвентаризации.

(Код формы 0504817)

Уведомление составляется главным распорядителем (распорядителем), которому предоставлено право исполнения бюджета, и служит основанием для отнесения средств на расчеты между бюджетами в связи с изменениями, вытекающими из законодательства Российской Федерации, указов Президента Российской Федерации, постановлений и распоряжений Правительства Российской Федерации.

Уведомление выписывается главным распорядителем (распорядителем) на суммы субвенций, субсидий и иных средств, за исключением дотаций, подлежащих передаче другим бюджетам и в установленном порядке внесенных в бюджетную роспись.

В уведомлении указываются коды Бюджетной классификации Российской Федерации, по которым передаются средства главным распорядителем, и коды Бюджетной классификации Российской Федерации по средствам полученным.

Уведомление согласовывается с органом, организующим исполнение бюджета, и органом, осуществляющим кассовое обслуживание исполнения бюджета.

(Код формы 0504822)

Составляется органом, осуществляющим кассовое обслуживание исполнения бюджета (главным распорядителем, распорядителем), и направляется, соответственно, главному распорядителю (распорядителю, получателю) бюджетных средств.

В заголовочной части уведомления указывается наименование органа, осуществляющего кассовое обслуживание исполнения бюджета (главного распорядителя, распорядителя).

По строке "Кому" указывается наименование получателя уведомления: главного распорядителя (распорядителя, получателя).

В строке "Приложения" указываются наименования документов, являющихся приложениями к уведомлению о лимитах бюджетных обязательств.

Заполнение строки "Специальные указания" осуществляется в случае необходимости. Например, при сокращении главному распорядителю лимитов бюджетных обязательств по фактам нецелевого использования средств бюджета, установленным органами государственного финансового контроля, направляется данному главному распорядителю уведомление на сумму заблокированных лимитов бюджетных обязательств с пометкой в строке "Специальные указания": "Блокировка лимитов бюджетных обязательств".

В графе 1 указываются коды по Бюджетной классификации Российской Федерации лимитов бюджетных обязательств, которые должны быть идентичны кодам бюджетных ассигнований, предусмотренных в сводной бюджетной росписи по главным распорядителям, распорядителям, получателям бюджетных средств.

В графе 2 указываются объемы лимитов бюджетных обязательств, утверждаемые главному распорядителю (распорядителю), получателю на год с учетом внесенных изменений по состоянию на дату формирования уведомления о лимитах бюджетных обязательств.

В графе 3 указывается текущее изменение (уменьшение или увеличение) лимитов бюджетных обязательств относительно лимитов бюджетных обязательств, ранее доведенных главному распорядителю (распорядителю), получателю.

В конце документа по графам 2 и 3 указываются итоговые объемы лимитов бюджетных обязательств.

Последняя страница уведомления подписывается руководителем органа, осуществляющего кассовое обслуживание исполнения бюджета (главным распорядителем, распорядителем).

Первый экземпляр уведомления о лимитах бюджетных обязательств остается в органе, осуществляющем кассовое обслуживание исполнения бюджета (у главного распорядителя, распорядителя), второй экземпляр направляется соответствующему главному распорядителю (распорядителю, получателю).

Каждая завершенная страница нумеруется по порядку.

При заполнении уведомления устанавливаются следующие контрольные соотношения:

суммы изменения лимитов бюджетных обязательств, указанные в графе 3, не могут быть больше лимитов бюджетных обязательств, указанных в графе 2 в целом и по каждой отдельной строке.

(Код формы 0504833)

Документ предназначен для отражения совершаемых при исполнении бюджета и кассовом обслуживании исполнения бюджета дополнительных операций, не требующих документов от плательщиков и получателей средств бюджетов.

Кроме того, на основании указанной справки производятся бухгалтерские записи, связанные с исправлением ошибок в журнале операций или ином бухгалтерском документе. При этом исправления записываются способом "Красное сторно", и делается ссылка на номер и дату исправляемого документа, обоснование внесения исправлений.

На основании справки производятся записи в Журнал по прочим операциям.

Учет ветоши, полученной в результате списания мягкого инвентаряУчет ветоши, полученной в результате списания мягкого инвентаря

Деятельность медицинских учреждений неразрывно связана с использованием предметов мягкого инвентаря - одежды медицинских работников и обслуживающего персонала (халаты, костюмы и т.д.), постельного белья и постельных принадлежностей (простыни, наволочки, пододеяльники, одеяла и т.д.). В процессе эксплуатации (носки) мягкий инвентарь приходит в негодность и подлежит списанию с учета. В статье автором акцентировано внимание на том, как осуществляется его списание в бухгалтерском и налоговом учете, как отражается ветошь, которая образуется в результате его списания.

Для начала определимся: необходима ли вообще ветошь в учреждениях здравоохранения? Для этого приведем выдержки из нормативных актов. Так, согласно п. 2.12.9 Санитарно-эпидемиологических правил "Безопасность работы с микроорганизмами III - IV групп патогенности (опасности) и возбудителями паразитарных болезней" СП 1.3.2322-08, утвержденных Постановлением Главного государственного санитарного врача РФ от 28.01.2008 N 4, при проведении текущей и генеральной уборок с применением растворов дезинфицирующих средств поверхности в помещениях, приборов, оборудования и других обеззараживают способом протирания тканевой салфеткой или ветошью, смоченными этими средствами. Экстренная обработка в течение рабочего дня небольших по площади или труднодоступных поверхностей осуществляется с помощью ручных распылителей или способом протирания растворами дезинфицирующих средств, нанесенными на ветошь.

Из пункта 10.1 Санитарных правил и нормативов "Гигиенические требования к размещению, устройству, оборудованию и эксплуатации больниц, родильных домов и других лечебных стационаров" СанПиН 2.1.3.1375-03, утвержденных Постановлением Главного государственного санитарного врача РФ от 06.06.2003 N 124, следует, что для уборки помещений необходимы не только тазы, ведра, но и ветошь.

Салон автомашины скорой медицинской помощи, мебель, клеенчатое покрытие носилок при попадании инфицированного материала обрабатывается протиранием или орошением одним из дезинфицирующих растворов, разрешенных по ВИЧ-инфекции, с использованием ветоши, которую затем выбрасывают в клеенчатый мешок (п. 8 Методических рекомендаций от 14.04.2004 N 21 "Профилактика профессионального заражения ВИЧ-инфекцией медицинских работников скорой и неотложной медицинской помощи").

Нами были приведены положения не всех, а только некоторых нормативных актов, но, опираясь даже на них, можно сделать вывод о том, что в учреждениях здравоохранения ветошь нужна для уборки и дезинфекции помещений, медицинского оборудования и инвентаря. Учреждение либо приобретает ветошь у специализированных организаций, либо получает ее от списания объектов мягкого инвентаря.

Списание мягкого инвентаря

Согласно п. 65 Инструкции N 25н*(1) объекты мягкого инвентаря учитываются в составе материальных запасов на счете аналитического учета 105 05 000 "Мягкий инвентарь". Их учет ведется с группировкой по наименованиям, количеству, подразделениям и материально ответственным лицам. По истечении установленного срока эксплуатации, который определяется соответствующими нормативными актами, либо при наступлении физического износа или порчи предметы мягкого инвентаря подлежат списанию с бухгалтерского учета (п. 59 Инструкции N 25н). Таким образом, их списание при вводе в эксплуатацию, как это часто встречается на практике, является нарушением норм Инструкции N 25н.

Аналитический учет объектов мягкого инвентаря производится следующим образом. Их получение отражается материально ответственным лицом в Книге (Карточке) учета материальных ценностей (ф. 0504043) с указанием наименования и количества. Выдача предметов мягкого инвентаря со склада в эксплуатацию оформляется (п. 58 Инструкции N 25н):

- Требованием-накладной (ф. 0315006)

- Ведомостью выдачи материальных ценностей на нужды учреждения (ф. 0504210).

Их списание производится на основании Акта о списании мягкого и хозяйственного инвентаря (ф. 0504143). Он составляется материально ответственным лицом и подписывается комиссией, назначаемой руководителем учреждения. Указанный документ оформляется в двух экземплярах: первый экземпляр сдается в бухгалтерию, а второй - остается у материально ответственного лица.

Списание производится по фактической стоимости каждой единицы объекта мягкого инвентаря (п. 55 Инструкции N 25н).

Рассмотрим на примере бухгалтерские записи по приобретению, выдаче в эксплуатацию и списанию специальной одежды.

Больница в мае 2008 г. за счет средств федерального бюджета приобрела 10 комплектов медицинских халатов для врачей по цене 500 руб. за комплект (в том числе НДС - 76,27 руб.). Они были доставлены на склад. В этом же месяце халаты в количестве 5 шт. были переданы старшей медицинской сестре отделения, ответственной за получение и выдачу халатов врачам, работающим в этом отделении. Медицинская сестра выдала халаты врачам. На возвращенные, пришедшие в негодность халаты составлен акт на списание.

В бухгалтерском учете данные операции будут отражены следующим образом:

¦ Содержание операции ¦ Дебет ¦ Кредит ¦ Сумма, руб. ¦

¦Поступили на склад учреждения¦1 105 05 340 (кладов-¦1 302 22 730 ¦ 5 000 ¦

¦медицинские халаты ¦щик) ¦ ¦ ¦

¦Оплачены медицинские халаты ¦1 302 22 830 ¦1 304 05 340 ¦ 5 000 ¦

¦Переданы халаты старшей медицинской¦1 105 05 340 (старшая¦1 105 05 340 (кла-¦ 2 500 ¦

¦сестре ¦медицинская сестра) ¦довщик) ¦ ¦

¦Списаны медицинские халаты по истечении¦1 401 01 272 ¦1 105 05 440 (стар-¦ 2 500 ¦

¦срока их полезного использования ¦ ¦шая медицинская се-¦ ¦

Списанный мягкий инвентарь в присутствии комиссии уничтожается (режется, рвется и т.д.). Пригодный для уборки (медицинские халаты, костюмы, постельное белье и т.п.) переводится в ветошь и отражается в бухгалтерском учете.

В случае если предметы мягкого инвентаря (одежда, постельное белье, постельные принадлежности и прочее) приобретаются за счет средств, полученных от оказания платных услуг, то при соблюдении условий, изложенных в п. 5 ст. 255 НК РФ, данные расходы учитываются при исчислении налога на прибыль. Напомним, что в этом пункте говорится о расходах на приобретение (изготовление) выдаваемых в соответствии с законодательством бесплатно либо продаваемых работникам по пониженным ценам форменной одежды и обмундирования (в части стоимости, не компенсируемой работниками), которые остаются в личном постоянном их пользовании. В таком же порядке учитываются расходы на приобретение или изготовление организацией форменной одежды и обуви, которые свидетельствуют о принадлежности сотрудников к данной организации.

Постановка на учет ветоши

Инструкция N 25н не устанавливает требования по отражению в учете ветоши, полученной в результате списания объектов мягкого инвентаря. Однако, поскольку ветошь подлежит оприходованию в составе материальных запасов, к ней применимы все правила учета, предусмотренные для этой категории материальных ценностей.

Таким образом, ветошь, пригодная для использования в хозяйственных целях, принимается на склад по Приходному ордеру (ф. 0315003) с указанием веса (в килограммах). Она отражается в учете по рыночной стоимости*(2). установленной на дату ее принятия к бухгалтерскому учету (п. 52 Инструкции N 25н).

При поступлении ветоши на склад делается следующая запись (п. 57 Инструкции N 25н*(3)):

Дебет счета 1 (2) 105 06 340 "Увеличение стоимости прочих материальных запасов"

Кредит счета 1 (2) 401 01 172 "Доходы от реализации активов"

Аналитический учет ветоши аналогичен учету мягкого инвентаря. Единственно, на что следует обратить внимание бухгалтера: списание ветоши производится на основании Акта на списание материальных запасов (ф. 0504230). Часто ее списывают на основании Требования-накладной (ф. 0315006) при передаче со склада старшей медицинской сестре отделения (материально ответственное лицо отделения). Однако Инструкция N 25н указывает на то, что нужно списывать ветошь как объект материальных запасов на основании соответствующего акта, а не Требования-накладной (п. 59 Инструкции N 25н). Таким образом, передача ветоши со склада старшей медицинской сестре отделения оформляется Требованием-накладной и отражается в бухгалтерском учете как хозяйственная операция на внутреннее перемещение объекта (п. 58 Инструкции N 25н):

Дебет счета 1 (2) 105 06 340 "Увеличение стоимости прочих материальных запасов"

Кредит счета 1 (2) 105 06 340 "Увеличение стоимости прочих материальных запасов"

Выданная в течение месяца старшей медицинской сестрой ветошь техническому персоналу для уборки помещения, медицинского инвентаря и прочего имущества оформляется Актом на списание материальных запасов. Составление данного акта в этом случае вполне оправданно, поскольку в установленных Санпином случаях она сразу выбрасывается после дезинфекции помещений, оборудования и предметов медицинского инвентаря. Акт, как правило, составляется в конце месяца в двух экземплярах, один из которых представляется в бухгалтерию организации.

Списание ветоши в бухгалтерском учете отражается следующей записью:

Дебет счетов 1 401 01 272 "Расходование материальных запасов", 2 106 04 340 "Изготовление материалов, готовой продукции (работ, услуг)"

Кредит счета 1 (2) 105 06 440 "Уменьшение стоимости прочих материальных запасов"

На склад (материально ответственное лицо склада - Сергеева С.В.) была оприходована ветошь в количестве 10 кг, полученная от списания объектов мягкого инвентаря (медицинских халатов и костюмов). Рыночная стоимость 1 кг ветоши - 50 руб. (цифры условные). Ветошь в этом месяце была передана старшей медицинской сестре ортопедического отделения больницы (Синициной А.В.) в количестве 5 кг. В последующем ветошь старшей медицинской сестрой была передана техническому работнику для уборки помещений. В конце месяца главной медицинской сестрой был составлен акт на ее списание, один экземпляр которого представлен в бухгалтерию. Все операции совершаются в рамках приносящей доход деятельности.

В бухгалтерском учете данные записи будут отражаться следующим образом:

¦ Содержание операции ¦ Дебет ¦ Кредит ¦ Сумма, руб. ¦

¦Оприходована ветошь, полученная от¦2 105 06 340 ¦2 401 01 172 ¦ 500 ¦

¦ликвидации предметов мягкого инвентаря ¦ ¦ ¦ ¦

¦Выдана ветошь для использования на¦2 105 06 340 (Сини-¦2 105 06 340 (Сер-¦ 250 ¦

¦основании Требованиянакладной ¦цина А.В) ¦геева С.В) ¦ ¦

¦Списана ветошь с учета на основании акта ¦2 106 04 340 ¦2 105 06 440 ¦ 250 ¦

Надо ли в налоговом учете отражать стоимость ветоши, полученной от списания предметов мягкого инвентаря, приобретенных за счет внебюджетных средств? Прямого ответа на этот вопрос Налоговый кодекс не содержит, нет по этому поводу и разъяснений представителей финансового органа, а также арбитражной практики. По нашему мнению, во избежание конфликтных ситуаций с налоговыми органами стоимость ветоши следует отражать в составе внереализационных доходов. Свою позицию аргументируем следующим образом:

1. Полагаем, никто не будет спорить, что стоимость оприходованной ветоши, полученной в результате списания мягкого инвентаря, является доходом организации. Доходы, не подлежащие обложению налогом на прибыль, поименованы в ст. 251 НК РФ. Приведенный в этой статье перечень является закрытым. В нем не названа стоимость материалов, полученных от списания материальных запасов. Отсюда можно сделать вывод - данные доходы подлежат обложению налогом на прибыль.

2. Согласно п. 13 ст. 250 НК РФ внереализационными доходами признаются доходы в виде стоимости материалов или иного имущества, полученного при демонтаже или разборке, при ликвидации выводимых из эксплуатации основных средств. Несмотря на то что в этом пункте речь идет об материальных ценностях, полученных в результате ликвидации основных средств, а предметы мягкого инвентаря не включаются в данную категорию нефинансовых активов, по нашему мнению, его можно применить и в рассматриваемой ситуации.

Из вышесказанного следует, что стоимость ветоши включается в состав внереализационных доходов и учитывается при определении налоговой базы по налогу на прибыль. К тому же при списании она не уменьшает налоговую базу по налогу на прибыль в соответствии с нормами гл. 25 НК РФ.

д.э.к. автор книги "Годовой отчет

для бюджетных учреждений - 2007"

"Бюджетные учреждения здравоохранения: бухгалтерский учет и налогообложение", N 7, июль 2008 г.

*(1) Инструкция по бюджетному учету, утв. Приказом Минфина РФ от 10.02.2006 N 25н.

*(2) Под рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи на дату принятия к бухгалтерскому учету.

Бюджетные организации: бухгалтерский учет и налогообложение, 2012, N 12

УЧЕТ МЯГКОГО ИНВЕНТАРЯ В БЮДЖЕТНЫХ УЧРЕЖДЕНИЯХ

В соответствии с п. 118 Инструкции N 157н <1> к мягкому инвентарю относятся белье (рубашки, сорочки, халаты и т.п.), постельное белье и принадлежности (матрацы, подушки, одеяла, простыни, пододеяльники, наволочки, покрывала, мешки спальные и т.п.), одежда и обмундирование, включая спецодежду (костюмы, пальто, плащи, полушубки, платья, кофты, юбки, куртки, брюки и т.п.), обувь, включая специальную (ботинки, сапоги, сандалии, валенки и т.п.), спортивная одежда и обувь (костюмы, ботинки и т.п.) и пр. В статье мы рассмотрим отдельные вопросы бухгалтерского учета мягкого инвентаря в бюджетных учреждениях.

<1> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Как принять мягкий инвентарь к учету?

В соответствии с п. 31 Инструкции N 174н <2> поступление мягкого инвентаря в бюджетных учреждениях отражается на следующих счетах:

- 0 105 25 000 Мягкий инвентарь - особо ценное движимое имущество учреждения

- 0 105 35 000 Мягкий инвентарь - иное движимое имущество учреждения.

<2> Инструкция по применению Плана счетов бюджетных учреждений, утв. Приказом Минфина России от 16.12.2010 N 174н.

Поступление и внутреннее перемещение материальных запасов оформляются следующими первичными документами ( п. 32 Инструкции N 174н):

- товарно-сопроводительными документами поставщика (продавца), иным документом, подтверждающим получение бюджетным учреждением (отгрузку, передачу) материальных ценностей, оформленным в рамках обычая делового оборота, содержащим обязательные реквизиты первичного учетного документа

- Актом о приемке материалов (ф. 0315004)

- Требованием-накладной (ф. 0315006)

- Ведомостью выдачи материальных ценностей на нужды учреждения (ф. 0504210)

- иным первичным учетным документом, подтверждающим движение (внутреннее перемещение) готовой продукции, товаров при осуществлении деятельности бюджетным учреждением.

Согласно п. 101 Инструкции N 157н единица бухгалтерского учета мягкого инвентаря, как и других материальных запасов, выбирается учреждением самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах и надлежащий контроль за их наличием и движением. В зависимости от характера инвентаря, порядка его приобретения и использования единицей мягкого инвентаря может быть номенклатурный номер, партия, однородная группа и т.п. Аналитический учет мягкого инвентаря ведется по его группам (видам), наименованиям и количеству в разрезе материально ответственных лиц и (или) мест хранения на карточках количественно-суммового учета материальных ценностей (ф. 0504041) ( п. 119 Инструкции N 157н).

Учет операций по поступлению мягкого инвентаря осуществляется в соответствии с содержанием хозяйственных операций:

- в журнале операций по выбытию и перемещению материальных активов - в части операций по принятию к учету мягкого инвентаря по сформированной фактической стоимости (в сумме фактических вложений)

- в журнале операций расчетов с поставщиками и подрядчиками либо журнале операций расчетов с подотчетными лицами - в части операций по поступлению мягкого инвентаря по фактической стоимости его приобретения (изготовления)

- в журнале операций по прочим операциям - в части иных операций по поступлению мягкого инвентаря.

Приобретение мягкого инвентаря за плату. Согласно п. 100 Инструкции N 157н мягкий инвентарь принимается к бухгалтерскому учету по фактической стоимости. Фактической стоимостью мягкого инвентаря, приобретенного за плату, признаются:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу)

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением инвентаря

- таможенные пошлины и иные платежи, связанные с приобретением инвентаря

- вознаграждения, уплачиваемые посреднической организации в соответствии с условиями договора

- суммы, уплачиваемые за заготовку и доставку инвентаря до места использования, включая страхование доставки

- суммы, уплачиваемые за доведение инвентаря до состояния, в котором он пригоден к использованию в запланированных целях (подработка, сортировка, фасовка и улучшение технических характеристик полученных запасов, не связанных с их использованием)

Оприходование материальных запасов, полученных в рамках государственных (муниципальных) договоров, на нужды бюджетного учреждения отражается на основании первичных (сводных) учетных документов, подтверждающих исполнение поставщиком (подрядчиком, исполнителем) условий договора по передаче (изготовлению) материальных ценностей.

В тех случаях, когда имеются расхождения фактического объема полученных материальных ценностей, их качества и номенклатуры с данными, указанными в сопроводительных документах поставщика (продавца, исполнителя), составляется Акт о приемке материалов (ф. 0315004) ( п. 33 Инструкции N 174н).

Пример 1. Федеральным образовательным бюджетным учреждением заключен договор на приобретение 50 компл. постельного белья на общую сумму 94 400 руб. (в том числе НДС - 14 400 руб.). Уплата аванса заключенным договором не предусмотрена. Мягкий инвентарь приобретен за счет средств, полученных учреждением от приносящей доход деятельности, и будет использоваться для ее осуществления.

В бухгалтерском учете эти операции будут отражены следующим образом: