Рейтинг: 4.5/5.0 (1839 проголосовавших)

Рейтинг: 4.5/5.0 (1839 проголосовавших)Категория: Бланки/Образцы

Книга учета бланков строгой отчетностиобязательна для использования юрлицами и физлицами-предпринимателями, которые осуществляют расчеты с покупателями/заказчиками в рознице без применения кассового аппарата. В эту книгу вносятся сведения о приходе/возврате/списании БСО (бланков строгой отчетности).

Может ли использоваться форма 0504045 книги учета бланков строгой отчетностиКнига по учету бланков строгой отчетности по форме 0504045, утвержденной приказом Министерства финансов России от 30.03.2015 № 52-н, предназначена для ведения учета в государственных/муниципальных организациях и учреждениях. При этом для предпринимателей нет утвержденной формы документа.

За основу можно взять форму 0504045, в которую вносятся изменения. Удобнее всего эту книгу распечатать на бумажном носителе и сшить в виде брошюры.

Срок хранения этой книги не может быть меньше срока хранения корешков бланков или испорченных БСО. Это значит, что книгу учета бланков строгой отчетности надлежит сохранять в течение 5 лет после произведения последней записи в ней.

Что еще взять за пример журнала учета бланков строгой отчетностиЛюбая организация может разработать собственный журнал учета бланков строгой отчетности. придерживаясь настоятельных рекомендаций о наличии всех указанных ниже реквизитов. В связи с тем, что в данном документе накапливаются и систематизируются сведения о кассовой первичке, книгу учета бланков строгой отчетности можно отнести к регистрам бухучета.

Обязательные реквизиты таких регистров перечислены в п. 4 ст. 10 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Среди них:

Образец заполнения книги учета бланков строгой отчетности. в частности, актуальную форму и рекомендации по заполнению регистра, вы сможете найти ниже. Даже у рядового предпринимателя не возникнет сложностей с заполнением книги, поскольку главным является соблюдение хронологического порядка ведения записей и отражения информации о каждом бланке строгой отчетности, который был принят на учет и использован.

Также следует соблюсти условие, указанное в п. 13 положения, закрепленного Постановлением Правительства РФ от 06.05.2008 № 359. Речь идет о том, что все страницы должны быть пронумерованы, сшиты, пропечатаны, подписаны директором и главным бухгалтером.

Пример заполнения книги учета БСО (форма бланка и рекомендации)Составленную в соответствии с действующим законодательством и нормативными актами книгу по учету пронумерованных бланков можно скачать на нашем сайте:

В предложенном нами варианте бухгалтерского регистра содержатся все обязательные реквизиты, к тому же книга унифицирована и может применяться каждым предпринимателем.

В шапке бухгалтерского регистра либо на отдельной странице, которая будет служить титульной, необходимо указать название документа и период, охватывающий все сделанные в нём записи. Под названием регистра указывается название предприятия (или Ф.И.О. предпринимателя), код по ОКПО, также потребуется указать отдел, ведущий данный хронологический список (чаще это бухгалтерия) и наименование формы строгой отчетности.

В табличной части документа указываются:

Все сведения о том, как заполнять книгу учета бланков строгой отчетности. должны быть указаны в локальном акте, издаваемом руководителем предприятия. В этом же приказе (или в отдельно изданном) должно быть названо лицо, ответственное за сохранность и обращение с БСО. Кроме того, с этим сотрудником должно быть заключено соглашение о матответственности. Именно это уполномоченное лицо и будет делать записи в книге учета БСО.

Книга бланков строгой отчетности должна содержать записи о приходе, выдаче, возврате и списании бланковых первичных документов. К регистру прикладываются корешки выданных БСО, а также неправильно заполненные формы и те, которые уже не будут выданы по какой-либо причине.

Вам также могут понадобиться бланки следующих документов:

Организации или ИП при расчетах с физическими лицами могут использовать бланки строгой отчетности (БСО). Операции предприятий по договорам с юридическими лицами или ИП таким образом не оформляются. Используют БСО преимущественно в сфере услуг, оказываемых населению. Бланки выдают при оплате туристических путевок, билетов на транспортные перевозки, квитанций ломбарда, иных квитанций, при оформлении которых законодательно разрешено не применять ККТ.

Организации или ИП при расчетах с физическими лицами могут использовать бланки строгой отчетности (БСО). Операции предприятий по договорам с юридическими лицами или ИП таким образом не оформляются. Используют БСО преимущественно в сфере услуг, оказываемых населению. Бланки выдают при оплате туристических путевок, билетов на транспортные перевозки, квитанций ломбарда, иных квитанций, при оформлении которых законодательно разрешено не применять ККТ.

Документ заменяет кассовый чек и оформляется в строгом соответствии с требованиями законодательства. Заполненная форма должна содержать обязательные реквизиты, позволяющие идентифицировать компанию, вид услуги, ее стоимость, ответственное лицо и дату составления.

Учет БСО осуществляется с применением книги специальной формы. Предприятия могут использовать форму 0504045. утвержденную для бюджетных учреждений. Бланк принят приказом Минфина РФ от 15.12.2010г. за № 173н. Допускается самостоятельная разработка книги с обязательным утверждением ее формы в учетной политике. В ИФНС заверять журнал не требуется.

Для чего нужна данная книга на предприятии Обязанность по ведению книги учета БСО установлена законодательством. Требование утверждено Постановлением Правительства от 06.05.2008г. за № 359. В п. 13 Постановления четко указано, что обязанность распространяется только на формы, изготовленные типографским способом.

Обязанность по ведению книги учета БСО установлена законодательством. Требование утверждено Постановлением Правительства от 06.05.2008г. за № 359. В п. 13 Постановления четко указано, что обязанность распространяется только на формы, изготовленные типографским способом.

Журнал подлежит постраничной нумерации. Форма прошивается и подписывается руководителем с последующим заверением печатью. Начиная с 07 апреля 2015 года печать в организации может не использоваться. При внесении соответствующих изменений в Устав об отказе от применения печати компания может удостоверять книгу только подписью. Для ИП обязанность применения печати на документах всегда реализовывалась на усмотрение предпринимателя.

Предприятие может применять БСО:

Предприятие, самостоятельно разрабатывающее БСО, ведет учет движения документов в автоматическом режиме. Документооборот формируется в разрезе аналитики. В случае самостоятельной разработки формы бланка организацией учет ведется по номерам, принятым в компании для БСО. Собственные бланки необходимо утвердить в учетной политике. Учет ведется в автоматическом режиме. Обязанности по ведению книги в данном случае не возникает.

Здесь вы можете бесплатно скачать бланк и образец заполнения журнала

Внутренний контроль за ведением учета осуществляется в период инвентаризации одновременно с проверкой кассовых остатков. Внешняя проверка инициируется ИФНС. Результат отражается в акте. Отказ от обязанности по ведению книги предусматривает наложение штрафа в соответствии со ст. 120 НК РФ и ст. 15.11 КоАП.

Как можно проверить контрагента на сайте налоговой — читайте в этой статье .

Кто ее ведетВедение книги учета поручается назначенному руководителем работнику компании. Порядок внесения записи и ответственное лицо закрепляются в учетной политике предприятия, утвержденной приказом руководителя. Традиционно ведение формы поручается работнику бухгалтерии – кассиру. Ответственный работник включается в состав подотчетных лиц. ИП при отсутствии сотрудников ведет книгу самостоятельно.

Руководитель предприятия заключает с сотрудником договор материальной ответственности. Он предусматривает:

При автоматическом режиме обработки самостоятельно разработанных БСО руководитель аналогично назначает ответственное лицо. Обязанность закрепляется за конкретным сотрудником с одновременным ограничением доступа иных работников к документообороту.

При автоматическом режиме обработки самостоятельно разработанных БСО руководитель аналогично назначает ответственное лицо. Обязанность закрепляется за конкретным сотрудником с одновременным ограничением доступа иных работников к документообороту.

Утеря незаполненных бланков строгого учета не влечет наказания ответственному сотруднику. Руководитель может применить меры дисциплинарного характера и взыскать с работника стоимость бланков. Если нарушение выявит инспектор ИФНС при проверке, на ответственное лицо может быть наложен штраф за нарушение правил хранения документов.

Порядок заполненияСистематизация данных осуществляется по наименованию, номерам, сериям бланков, присвоенных им при заказе в типографии или полученных от отраслевого ведомства. Записи в БСО и журнале при ручном способе заполнения ведутся без помарок и подчисток.

В журнале отражаются данные о приеме БСО и выдаче их ответственному лицу. Записи о приеме денежных средств в форму не вносятся. Операции ведутся в разрезе движения документов:

Операция списания производится в отношении бракованных бумаг, числящихся на приходе. Ошибочно составленные бланки не выбрасываются, а прилагаются к книге учета. Списанию подлежат также формы, не используемые в деятельности, и копии БСО с истекшим сроком архивации. По окончании срока хранения бракованные документы уничтожаются по акту. Для процедуры выбирается комиссия, состав которой утверждается приказом по предприятию.

Процесс формирования книги в программе 1С вы можете посмотреть на следующем видео:

Сколько она хранится Порядок хранения неиспользованных БСО и журнала учета соответствует форме сохранности кассовой наличности или ценных бумаг. Для защиты от хищения выделяется специальная комната или сейф, опечатываемый по окончании рабочего дня. Копии использованных бланков подлежат архивации в течение срока, установленного для первичных документов.

Порядок хранения неиспользованных БСО и журнала учета соответствует форме сохранности кассовой наличности или ценных бумаг. Для защиты от хищения выделяется специальная комната или сейф, опечатываемый по окончании рабочего дня. Копии использованных бланков подлежат архивации в течение срока, установленного для первичных документов.

Срок хранения журнала законодательством четко не установлен. Предприятие может самостоятельно определить период хранения и закрепить его в учетной политике. Время архивации не может быть меньше срока, установленного для БСО. Первичные документы бухгалтерского учета подлежат сохранности не менее 5-ти лет .

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Добрый день. Подскажите, пожалуйста, порядок ведения книги БСО у ИП. В какую графу нужно заносить выписанные квитанции (выдано или списано) и надо ли составлять акты на списание и проверку наличия? Спасибо.

Добрый день, Ирина! Давайте разбираться, что Вы имеете в виду под выписанными квитанциями. Если Вы думаете, что каждую квитанцию, как только Вы её выписали покупателю, Вы вносите в приходно-расходную книгу БСО, то Вы заблуждаетесь. Схема заполнения книги такова:

С уважением, директор ЧП « ЛюксБаланс», Наталья Бузёнок

Помогла ли вам эта информация? Да Нет

Частное сервисное унитарное предприятие «ЛюксБаланс ». Консультанты: директор предприятия Наталья Кудина, заместитель директора Крапивенцева Елена Владимировна.

Частное сервисное унитарное предприятие «ЛюксБаланс ». Консультанты: директор предприятия Наталья Кудина, заместитель директора Крапивенцева Елена Владимировна.

Консультации по вопросам бухучёта коммерческих организаций и ИП.

Адрес: Витебск, ул. М. Шагала, 8а (каб. 204) (бывшая ул. Правды, здание МИТСО, 2 этаж).

Телефоны:

+375 (29) 535-16-35, +375 (212) 61-88-44

Субъектам хозяйствования, работающим с физическими лицами в сфере услуг без применения ККТ должно быть хорошо известно, что при использовании бланков строгой отчетности основным инструментом учета и контроля считается Книга учета БСО. Тем, кто сталкивается с ней впервые, приходится разбираться, как она должна выглядеть, какие данные в нее вносятся, и кто именно должен осуществлять заполнение книги бланков строгой отчетности. Здесь вы найдете не только ответы на эти важные вопросы, но и пошаговую инструкцию по заполнению.

Общая информация о книге учета БСОО том, что такое книга учета бланков строгой отчетности, информацию следует черпать из следующих нормативных актов:

Информации в данных источниках немного. Законодатели сделали акцент на требованиях к оформлению и в общих чертах указали, что должен фиксировать этот важный документ. Четких инструкций о том, какой должна быть форма книги для тех субъектов хозяйствования, которые не являются бюджетниками, не существует. Прежде чем более детально рассмотреть заполнение книги учета БСО, хочется отметить, что некоторые называют ее журнал учета БСО, что так же допустимо, однако в законодательных актах речь идет все-таки о книге, форму которой можно разработать для себя самостоятельно. При этом необходимо выполнить два важных действия, касающихся правильного оформления:

ВАЖНО! Заполнение книги учета БСО осуществляется только вручную, недопустимо ее заполнение в электронном виде, к примеру, в Exel. Прежде всего, это связано с тем, что в таком случае не будут соблюдены вышеизложенные требования. Электронный журнал можно пронумеровать, но вот прошнуровать его просто не выйдет, к тому же в него легко можно внести изменения, что категорически недопустимо. А вот приспособить под книгу БСО можно любую тетрадь или журнал, которые уже имеются в организации. Если не хочется тратить время на то, чтобы расчерчивать колонки, а так же на прошивку и самостоятельное проставление нумерации, то журнал можно и в типографии заказать, при этом заранее оговорить не только наличие определенных граф, но так же размер и форму, учитывая собственные потребности.

Разрабатывая удобный для себя журнал бланков строгой отчетности, можно оттолкнуться от формы (0504045), утвержденной для бюджетных организаций Приказом Минфина № 173н. Многие субъекты хозяйствования за основу берут именно ее, а затем видоизменяют, дополняя нужными графами или убирая лишние, или вовсе просто используют данную форму, не внося в нее никаких изменений.

Книга учета бланков строгой отчетности открывается непосредственно перед приобретением номерной печатной продукции и ведется до тех пор, пока не закончатся подшитые и пронумерованные листы. Обновлять ее ежегодно не нужно. Сроки хранения для нее официально не установлены. Но поскольку для корешков и копий БСО срок 5 лет оговорен в Положении № 359 четко, логично будет предположить, что и бумажный носитель информации, содержащий все сведения о перемещениях «строгих» деловых бумаг, и являющийся источником данных для формирования и составления отчетности хранить следует на протяжении 5 лет с момента осуществления последней записи.

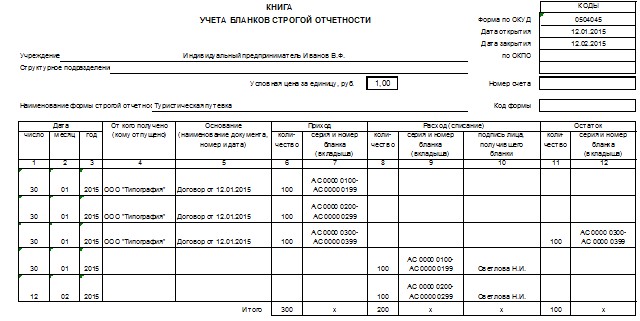

Пример заполнения книги учета БСОИтак, в Книге учета БСО фиксируется любые данные, касающаяся «строгих» документов. Приобретение, выдача, возврат, списание, а так же выведение остатков. Попробуем разобрать это на конкретном примере.

ООО «Усы, лапы, хвост» оказывает ветеринарные услуги. В своей деятельности фирмой используется Квитанция на оплату ветеринарных услуг. Руководством 01.03.2015 была получена очередная партия изготовленной в типографии номерной печатной продукции в количестве 100 экземпляров. Квитанции были оприходованы по бухгалтерии и проведены по всем формам отчетности, затем, после соблюдения процедуры, связанной с оприходованием, приняты должностным лицом, а позже (4 и 6 марта соответственно) выданы для использования троим работникам по 10 штук каждому.

О том, кто и как принимает бланки, где они учитываются, как правильно отразить их в отчетности и какие документы следует при этом оформить, вы можете узнать в нашей статье «БСО: инструкция как купить и учесть правильно». Напомним только, что на каждого из сотрудников, имеющих отношение к заполнению номерных бумаг, являющихся аналогом кассовых чеков при оказании услуг населению, заключаются договора о материальной ответственности.

Здесь же рассмотрим поэтапно, как правильно заполнить Книгу учета БСО, которую для некоторых привычнее называть журналом. Этапов несколько:

Прежде всего, взгляните на квитанцию, которую мы будем считать первым бланком из закупленной партии. Начнем с занесения данных, выделенных красным.

Шаг 1. Фиксируем поступление:

Шаг 2. Отражаем выдачу определенного их количества в подотчет МОЛ (материально ответственному лицу):

ПОДСКАЗКА! Испорченный или неправильно заполненный бланк перечеркивается и прилагается к книге БСО за тот день, в котором он заполнялся, но дополнительную запись по поводу возврата производить не нужно (см. п. 10 Положения № 359). В то же время пометку об аннулировании можно и поставить, ошибкой это не будет. Не забывайте, что сдавать, в случае порчи, необходимо полный комплект, т.е. два экземпляра (оригинал и копию или оригинал и корешок).

Шаг 3. Приход неиспользованных экземпляров. Выдавая бланки материально ответственным лицам, вы должны требовать у них отчет об их использовании с установленной периодичностью, в случае, когда специально оборудованное место в офисе одно, возврат придется проводить в конце каждого рабочего дня, чтобы не нарушать п.16 Положения № 359. При возврате неиспользованных документов нужно отразить их приход.

ПОДСКАЗКА! На практике возврат неиспользованных бланков от МОЛ целесообразно требовать только в случае, если в ближайший период этот конкретный сотрудник не будет осуществлять операций с ними (например, собирается в отпуск или командировку). В ином случае лучше выдавайте следующую порцию бланков с учетом неиспользованных экземпляров, но только в случае, когда есть оборудованное должным образом место хранения, к примеру, при наличии нескольких точек обслуживания или филиалов, а так же в случае, когда в офисе имеется несколько сейфов, и находятся они в распоряжении подотчетных лиц.

О том, почему книга учета БСО нужна не всемЖурнал учета БСО предназначен для контроля за использованием «строгих» номерных бумаг, приобретенных налогоплательщиком у третьих лиц. Законодатели предусмотрели вероятность и предупредили возможность их использования не по назначению, с целью сокрытия налогов. Субъектом хозяйствования учитывается каждый отдельно взятый использованный и неиспользованный документ, и фиксируются все данные.

Обратите внимание, что в п. 13 Положения № 359 обязательное заполнение книги бланков строгой отчетности предусмотрено только для документов, изготовленных типографским методом. Если вы используете автоматизированную систему (например BLANKSOMAT), то информация об использовании «строгих» документов фиксируется самой системой, дублировать данные в каких-либо журналах, представляющих из себя бумажные носители информации необходимости нет. В любой момент можно вывести необходимые данные и сформировать отчет, так как в системе имеется электронный журнал, заполнение которого осуществляется автоматически.

Применение автоматизированной системы формирования бланков предусмотрено законодательно и оговорено в п.4 Положения № 359. Требования, предъявляемые к этому ресурсу, изложены в п. 11 и 12. О правомерности использования системы BLANKSOMAT для формирования и учета «строгих» документов читайте в статье «Законно ли использовать BLANKSOMAT».

ИТОГИДля того чтобы быть уверенным в том, что ведение книги (журнала) учета бланков строгой отчетности осуществляется в соответствии с нормативными требованиями, проверьте следующие моменты, возникающие при заполнении:

Если все упомянутые выше моменты при заполнении учтены, значит, учет у вас ведется правильно.

При этом не забывайте, что всегда можно оптимизировать учетный процесс. И если для вас процедура заполнения кажется утомительной и отнимающей значительное количество времени, регистрируйтесь в системе BLANKSOMAT. У вас есть не только возможность бесплатно опробовать работу автоматизированной системы, но и перспектива значительного сокращения документооборота и высвобождения рабочего времени сотрудников.

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.5.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Девочки,уважаемые бухгалтера,о-о-очень необходим пример заполнения Приходно-Расходной Книги по учету БСО. Желательно кто ведет ее для ИП. Но можно и для организаций. Очень жду спасибо. Elena_19_4@tut.by Сбросила Вам свой вариант Сбросьте пожалуйста и мне, буду очень признателен.

И мне, пожалуйста. Если не трудно. И как списывать БСО, если я ИП?

Отредактировано модератором согласно правилам форума (подп. 5.1.13. )

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Бухгалтера, миленькие, помогите)))) Может кто-нибудь скинуть пример заполнения книги учета БСО у ИП.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Добрый день!

Подскажите, пжта. Я работаю бухгалтером в автоломбарде. В 2009 году завели книгу учета БСО и тут за забросили. Прочитав все вышеперечисленное я поняла, что данная книга, по-сути, для каждой организации своя, но в ней отражают приход БСО, выдачу их в подотчёт, расход и остаток.

Получается, если мы закупили сразу 3000 бланков, то можно их оприходовать в первой строчке, а потом левую половину книги вообще не заполнять? Писать только в правой части? Но тогда вообще какая-то ерунда получается: мы вписываем номер залогового билета, указываем кол-во 3 шт (так как он состоит из самого залогового билета, его копии и описи вещей), далее снова пишем, что он израсходован и остаток 0 ?

Может я что-то не понимаю…

Хотя по-идее, в правой части мы должны указать сколько выдали билетов на руки подотчётнику…

А если есть испорченные билеты-как в таком случае их отражать?

Я хочу обратить внимание модератора на это сообщение, потому что:

Анжелика. Cruella огромное спасибо за то что откликнулись. Но что я все равно недопонял.

т.к. вы ИП вы сразу и получаете БСО - т.е. во второй строчке писать Выдано не надо т.к. если бы у вас были работники то вы бы им выдавали.

Вторую строчку удалить?

книжек 1 но номеров 100. я пишу вместо книжек сверху в гр. номер - по номерам удобнее у меня книга учета БСО купленная в ларьке. там можно черкать шапку? Кстати еще вопрос прошивать ее надо или нет?

из своего опыта - я когда ИП один никакие акты не заполняю. простой в самой книге помесячно/ежеквартально (период любой может быть) списываю использованные (по моему это абс бред самим с собой акты составлять которые никому не нужны). налоговая эту книгу не проверяет по моему, посмотрит что есть и что заполнена и хорошо  )) Полностью согласен что акты и комиссии из самого себя бред полнейший. Но там же как бы имеется колонка основание? что туда вписать тогда?

)) Полностью согласен что акты и комиссии из самого себя бред полнейший. Но там же как бы имеется колонка основание? что туда вписать тогда?

А вот на что посмотрит налоговая я понятия не имею. И поэтому оч хотелось бы что бы все было как надо им. Еще одна редакция на Вашу оценку

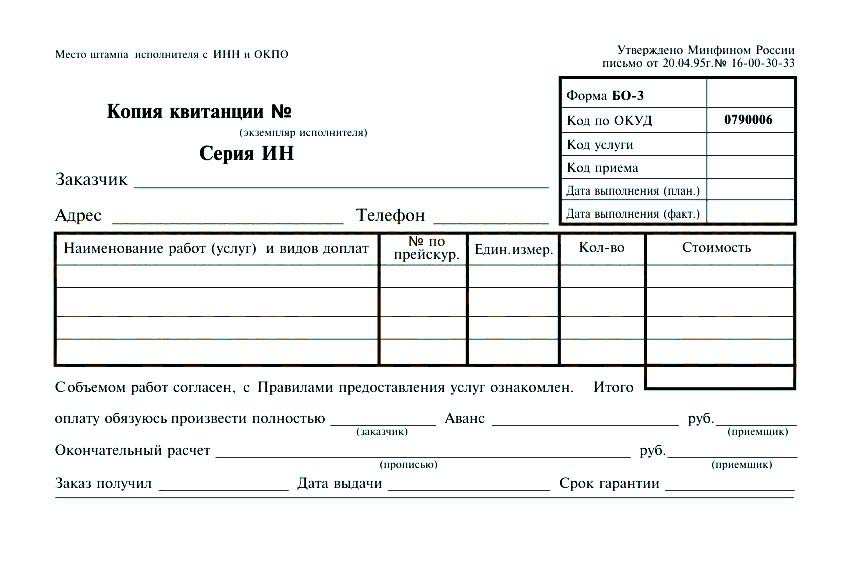

Бланки строгой отчетности знакомы большинству предпринимателей. Они применяются как организациями, так и ИП. Строго говоря, БСО — это документ, который используется вместо кассового чека при расчетах наличными или с применением платежных банковских карт. Применяются БСО только в расчетах с населением — то есть, с физическим лицам.

В случае, если клиентом выступает организация, юридическое лицо или предприниматель, то использовать БСО нельзя. Впрочем, проверять статус физического лица клиента законодательство не обязывает. Неприятности с налоговой инспекцией могут быть только в том случае, если у вас есть договор оказания услуг с предпринимателем. Об этом указал Высший арбитражный суд.

Существуют различные формы БСО, которые используются при расчетах с населением:

Применение БСО должно происходить в строгом соблюдении законодательства. Регулированию вопроса применения бланков строгой отчетности посвящены Постановление Правительства РФ от 06 мая 2008 № 359 действующее в редакции от 15 апреля 2014 года и многочисленные информационные письма Минфина РФ.

Применение бланков строгой отчетностиДопускается самостоятельно разрабатывать бланки строгой отчетности или пользоваться типовыми формами. В случае, если БСО разрабатывается самостоятельно, в них обязательно должны присутствовать следующие сведения:

В случае, если БСО изготавливались в типографии, то в бланке должна быть отражена информация о типографии и заказе:

Законодательством могут быть предусмотрены исключения для конкретных бланков.

В подавляющем большинстве случаев бланки строгой отчетности заказываются в типографии. Законодательством допускается изготовление бланков с применением автоматизированных систем. В то же время, обычный компьютер и принтер, которые стоят у вас в офисе или дома для печати БСО не подойдут.

Минфин разъясняет, что для подготовки бланка с помощью автоматизированных систем, такая система должна обладать следующими параметрами:

Разумеется, такими автоматизированными системами обладают далеко не все предприниматели и организации. Они пока дорогостоящи и не получили широкого применения.

Обратите внимание: Распечатать бланк документа строгой отчетности на обычном принтере нельзя.

Поступившие из типографии бланки БСО принимаются материально ответственным сотрудником в присутствии комиссии. Такая приемка должна быть осуществлена в день поступления бланков. Лицо ответственное за учет, хранение и выдачу БСО назначается приказом руководителя или индивидуального предпринимателя. Аналогично приказом назначаются председатель и члены комиссии, присутствующие при приемке бланков из типографии. Сверке с накладными, по которым бланки были получены, подлежат фактическое количество, серии и номера бланков. По завершении приемки составляется акт. Акт приемки БСО является основанием для постановки бланков на учет. Прием-передача бланков отражается в книге учета.

Предусмотрены специальные условия для хранения бланков. Хранение допускается только:

Для хранения бланков должны быть обеспечены условия, исключающие их порчу. В конце рабочего дня место, где хранятся бланки, должно быть опечатано и опломбировано. Возможность доступа к месту хранения посторонних лиц должна быть исключена. Только лицо, отвечающее за получение и выдачу бланков, должно иметь доступ к их месту хранения.

Так же предусмотрен специальный порядок хранения копий БСО и (или) отрывных корешков к ним, которые должны оставаться у предпринимателя. Для их хранения применяются специальные мешки, которые подлежат опечатыванию и последующему хранению в течение пяти лет. В дальнейшем, по прошествии установленного срока, БСО уничтожаются. При уничтожении бланков составляется Акт на списание. Аналогично поступают и с некомплектными и испорченными бланками. Списание бланков, их копий и отрывных частей также производится в присутствии комиссии, назначенной приказом руководителя или индивидуальным предпринимателем. Поступление и расходование бланков отражается в книге учета БСО.

Как вести книгу учета БСОВ случае применения предпринимателем бланков строгой отчетности, ведение книги учета БСО обязательно. Первоначально нужно определиться с формой книги учета БСО. Для индивидуальных предпринимателей и юридических лиц — организаций и форма книги (или как иначе называют — журнала) учета бланков строгой отчетности государством не установлена. В этом случае рекомендуется использовать форму, предусмотренную для государственных и муниципальных организаций. Она утверждена Приказом Минфина России № 173н от 15 декабря 2010 года. В случае необходимости допустимо дополнять её необходимыми графами и столбцами. Приобрести книгу можно в магазине или изготовить самостоятельно. В книге учета БСО все листы должны быть пронумерованы. Книга должна быть прошита и подписана индивидуальным предпринимателем. Подпись на прошивке скрепляется печатью.

Заполнение книги должно быть аккуратным. Необходимо указывать все полученные из типографии бланки. Их номера, серии и наименования.

Обратите внимание: ошибочно заполненные или испорченные БСО не выкидываются. Их следует перечеркнуть и приложить к книге учета БСО.

Книга учета бланков строгой отчетности ведется специально назначенным материально ответственным лицом из числа сотрудников предпринимателя или организации. Индивидуальный предприниматель (или руководитель организации) обязан подписать соглашение о материальной ответственности с сотрудником, которому поручается прием денежных средств и операции с бланками строгой отчетности. Внесение записей в книгу учета производится периодически в зависимости от условий работы.

Обратите внимание: Записи в книге отражают только получение бланков в типографии и передачу их тому лицу, которое непосредственно и будет выдавать документы клиентам. При каждой операции по принятию оплаты записи в книгу делать не нужно.

Книга учета БСО. Пример заполнения:

С недавних пор ИП не ведут кассовую книгу. Но это не освобождает их от обязанности вести книгу учета БСО и выдавать соответствующие бланки. Особенно это актуально, когда применяется ЕНВД, УСО, или предприниматель ведет свою деятельность на основании патента.

Обратите внимание! ИП не может применять бланки строгой отчетности при оказании услуг организациям и при продаже товаров.

Даже если условия налогообложения позволяют выбирать: применять ККМ или БСО, выбор в пользу бланков строгой отчетности для предпринимателя предпочтителен. Преимущества использования БСО очевидны, так как в противном случае предприниматель должен:

Кроме этого если бизнес предпринимателя требует постоянных поездок к клиенту, то использование кассового аппарата неудобно. Применение бланков строгой отчетности имеет заметные преимущества.

Видео — «Бланки строгой отчетности»Главная » Кассовые документы » Книга учета бланков строгой отчетности

Книга учета бланков строгой отчетностиПравильное ведение делопроизводства, при котором осуществляется строгий учет и контроль движения документов, актуально для любого предприятия. Оптимизированные процессы документального оборота важны как для слаженной работы организации, так и для успешного предъявления надзорным и контролирующим органам.

Зачем нужна книгаК примеру, в подавляющем большинстве случаев организации используют в своей деятельности бланки документов, подлежащих строгому учету и отчетности. Положительные результаты проверок во многом будут зависеть от того, насколько правильно учтены документы.

Пример шнуровки книги БСО

Для начинающих свой бизнес организаций и предпринимателей необходимо четко знать, что собой представляют бланки строгой отчетности (БСО), как должна быть оформлена и заполнена книга их учета.

Следует определить, какие именно БСО будут использоваться на предприятии. К этой категории документов могут быть отнесены билеты, путевые листы, платежные квитанции, доверенности и иные документы финансового значения.

Изготовление и заполнениеСледующий этап введения на предприятии использования БСО – изготовление книги учета бланков. Все листы документа должны быть пронумерованы и прошиты шнуром, концы которого подклеиваются листком бумаги со стороны обложки, скрепляются печатью и заверяются подписью руководителя, с указанием количества листов и даты оформления. Эти меры необходимы для того, чтобы исключить возможность удаления или изъятия отдельных страниц из книги учета.

Заполнение книги должно быть правильным, с указанием всех используемых БСО, их номерами, серией и полным названием. Удобнее всего для отражения информации использовать табличный вид. Существует унифицированная форма книги учета бланков, которой можно воспользоваться, однако это условие не является обязательным.

Документ должен содержать сведения о зарегистрированных бланках — ежедневно, еженедельно, либо реже, так как это зависит от условий работы предприятия. Каждый прием-передача бланка отражается записью в книге, заверяется подписью назначенного ответственного лица, которое должно являться материально ответственным.

Поделитесь с коллегами: