Рейтинг: 4.8/5.0 (1838 проголосовавших)

Рейтинг: 4.8/5.0 (1838 проголосовавших)Категория: Инструкции

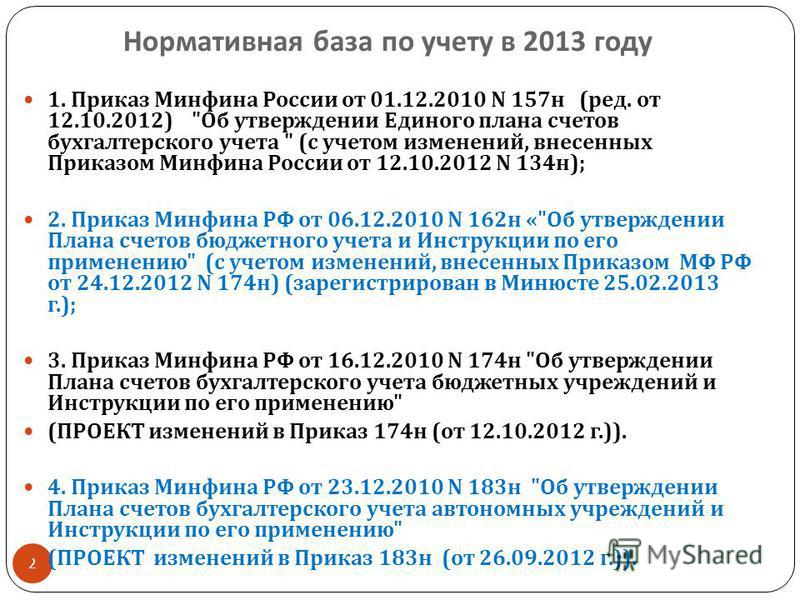

Приказ Минфина Рф от 1 декабря 2010 г. №157н

Об утверждении единого плана счетов бухгалтерского учета для органов государственной власти (Государственных органов), Органов местного самоуправления, Органов управления государственными внебюджетными фондами, Государственных академий наук, Государственных (Муниципальных) Учреждений и инструкции по его применению

с приложением №1

Единый план счетов .

с приложением №2

Инструкция по применению единого плана счетов.

вступил в силу с 1 января 2011 года

на основнии статьи 165 Бюджетного кодекса

признает утратившими силу:

Приказ Министерства финансов Российской Федерации от 30 декабря 2008 г. N 148н "Об утверждении Инструкции по бюджетному учету"

(зарегистрирован в Министерстве юстиции Российской Федерации 12 февраля 2009 г. регистрационный номер 13309; Российская газета, 2009, 6 марта);

Приказ Министерства финансов Российской Федерации от 3 июля 2009 г. N 69н "О внесении изменений в Инструкцию по бюджетному учету, утвержденную Приказом Министерства финансов Российской Федерации от 30 декабря 2008 г. N 148н"

(зарегистрирован в Министерстве юстиции Российской Федерации 13 августа 2009 г. регистрационный номер 14524; Российская газета, 2009, 2 сентября);

Приказ Министерства финансов Российской Федерации от 30 декабря 2009 г. N 152н "О внесении изменений в Инструкцию по бюджетному учету, утвержденную Приказом Министерства финансов Российской Федерации от 30 декабря 2008 г. N 148н"

(зарегистрирован в Министерстве юстиции Российской Федерации 4 февраля 2010 г. регистрационный номер 16247; Российская газета, 2010, 19 февраля).

Инструкция по учёту бюджета является нормативно-правовым актом, который устанавливает общий порядок работы по бюджетному учёту для органов государственной власти, внебюджетных фондов, территориальных бюджетных учреждений, органов местного самоуправления, которые осуществляют кассовое обслуживание в бюджетной системе России и в органах финансов, которые составляют и исполняют работу по бюджету и предоставлению автокредитов. Данный документ за годы своего существования претерпел много изменений. Последние изменения, сделанные в октябре 2014 года, гласят о свежих нововведениях в этой области. Переход на эти поправки должен происходить по мере готовности субъектов – как организационной, так и технической. Новации обязательно учитываются в формировании бюджета на 2015 год и его учётной политики.

В первую очередь, Последняя инструкция по бюджетному учету изменила бюджетную информацию, в которой произошла перегруппировка. Она будет сопровождаться и поправками в инструкциях к бухгалтерскому учёту. Изменились и нормативные акты, которые регулируют правила подачи бухгалтерской отчётности за год, квартал, месяц. Кроме внесённых изменений, может потребоваться дополнение к увязке отчётных данных за начальный и конечный период года.

Новации как таковые обусловлены необходимостью подкорректировать некоторые термины, определения, а также изменения базы, предписанной законодательством. Кроме изменений технического плана, есть и нововведения в организации бухгалтерского учёта.

Нововведения в последней инструкции по бюджетному учетуВ данный документ вводится положение о том, что субъекты, которым нужно оформить первичные документы учёта, должны отвечать за соответствие их реальным фактам. Бухгалтеры таким образом будут освобождены от проверки бумаг, выданных другими службами.

Тем не менее, работникам бюджетного учёта всё равно придётся заниматься проверкой реквизитов для создания документов учёта и контролировать соответствие их реальности. Формирование учёта будет происходить лишь на основе реального соответствия фактов, которые могут влиять на финансовое состояние, продвижение средств.

Применение неунифицированных форм учётных регистров – ещё одна новация последнего документа. В дополнении к Инструкции № 157н дан список всех реквизитов для данных регистров. Также уточняется, в каком порядке будут оформляться записи на забалансовых счетах, а также говорится об информации, которая будет указываться на обложках дел службы бухгалтерского учёта бюджета.

Новые правила затронули и учёт нефинансовых активов. Здесь не упоминаются бюджетные и автономные учреждения. Данные правила будут распространены и на эти организационно-правовые формы.

Оценка активов будет также изменена. Активы будут определяться по оценочной стоимости, которая будет определяться по критериям Минфина России. Данная поправка действительна только для публично-правовых и казённых учреждений. Порядок оценки участков земли также изменится: их будут учитывать исходя из кадастровой стоимости.

В ПРОДОЛЖЕНИЕ СТАТЬИ:

Обучение бюджетному учету

Обучение бюджетному учету

Изучение программ по бюджетному бухгалтерскому учёту направлено на овладение знаниями в области организации бухгалтерской работы в бюджетных учреждениях. Профессионально.

Формы регистров бюджетного учета

Формы регистров бюджетного учета

Регистры бюджетного учета служат для накопления и систематизации информации, которая содержится в первичных документах. А формы регистров бюджетного учета это.

Год рождения: 1984

Страна/Город: Россия / Тула

Образование: Высшее экономическое

и высшее филологическое

ВУЗ: ТулГУ

Место работы: Центр "Фемида"

Должность: Бухгалтер-консультант

Семейное положение: замужем

О себе: Имею опыт работы в государственных и коммерческих структурах. В настоящее время работаю на дому: пишу статьи, консультирую людей по телефону. Работа на дому позволила мне наконец-то заняться написанием своей кандидатской диссертации.

Сергей Хабаев. к.э.н. доцент, докторант кафедры «Финансы, денежное обращение и кредит» Государственного университета управления

Приказом Минфина России от 10 февраля 2006 г. № 25н утверждена новая Инструкция по бюджетному учету (далее – Инструкция № 25н). После долгих согласований 11 апреля 2006 года этот документ был зарегистрирован Минюстом России. Инструкция № 25н введена в действие задним числом – с 1 января 2006 года. Действовавшая же ранее Инструкция по бюджетному учету, утвержденная приказом Минфина России от 26 августа 2004 г. № 70н, отменена. Это означает, что бухгалтерам бюджетных учреждений придется скорректировать некоторые бухгалтерские записи текущего года с учетом новых требований.

Рассмотрим основные отличия новой Инструкции от старой.

Изменения в организации бюджетного учета

Инструкция № 25н изменила порядок формирования счета бюджетного учета. 18-й разряд – код вида деятельности – теперь будет формироваться следующим образом:

– бюджетная деятельность – 1;

– приносящая доход деятельность – 2;

– деятельность со средствами, находящимися во временном распоряжении, – 3.

Таким образом, с 1 января 2006 года операции по предпринимательской деятельности бюджетного учреждения и деятельности за счет целевых средств должны отражаться в учете с кодом 2.

Еще одно важное нововведение. Если для каких-либо операций, отражающих деятельность учреждения, Инструкция № 25н корреспонденцию счетов бюджетного учета не определяет, это имеет право сделать главный распорядитель средств бюджета (в части, не противоречащей Инструкции по бюджетному учету).

Из этого нововведения следует два важных вывода. Во-первых, корреспонденция счетов в Инструкции № 25н представлена не по всем возможным операциям. А во-вторых, корреспонденцию счетов бюджетного учета по операциям, не рассмотренным в Инструкции, главный распорядитель должен отразить в своих распорядительных документах (учетной политике).

И еще один момент, на который хотелось бы обратить ваше внимание. В Инструкции № 25н сформулировано новое правило, связанное с оборотами по счетам бюджетного учета. Так, при завершении отчетного финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бюджетного учета следующего финансового года не переходят.

Остаток по счету 1 105 06 000 «Прочие материальные запасы» на начало года – 20 000 руб. На конец года обороты по дебету счета 1 105 06 340 «Увеличение стоимости прочих материальных запасов» составили 200 000 руб. а обороты по кредиту счета 1 105 06 440 «Уменьшение стоимости прочих материальных запасов» – 210 000 руб.

Соответственно остаток по счету 1 105 06 000 на конец года будет равен 10 000 руб. В регистрах следующего года бухгалтер учреждения должен отразить только остаток по этому счету на начало года, то есть 10 000 руб. Никаких записей по оборотам производиться не будет.

Подробно о том, как сформировать учетную политику бюджетного предприятия, Вы можете прочитать в соответствующем разделе универсального справочника «Бюджетный учет по новому плану счетов»

Изменения в учете основных средств

Нововведений, связанных с учетом основных средств, достаточно много. Перечислим основные из них.

В Инструкции № 25н изменены критерии, при соблюдении которых актив признается объектом основных средств. Так, согласно изменениям, основными средствами будут считаться не только материальные объекты, введенные в эксплуатацию, но и находящиеся в запасе, на консервации, а также сданные в аренду.

Учреждение за счет бюджетных средств приобрело производственное оборудование. Его стоимость согласно договору – 94 400 руб. (в том числе НДС – 14 400 руб.). Оборудование было помещено на склад. Бухгалтер учреждения должен отразить эти операции так: см. таблицу

Многие нововведения Инструкции № 25н связаны с новым порядком оценки основных средств.

Во-первых, в Инструкции № 25н теперь дано четкое определение балансовой стоимости основного средства. Это их первоначальная стоимость с учетом изменений, которые производятся лишь в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки.

Во-вторых, в Инструкции № 25н отменено требование, в соответствии с которым учет основных средств велся в полных рублях.

В-третьих, изменен порядок оценки безвозмездно полученных основных средств. Новое правило применяется, если безвозмездная передача объектов основных средств произошла между:

– учреждениями, подведомственными одному главному распорядителю (распорядителю) средств бюджета (результат от безвозмездного поступления основных средств в этом случае формируется на счете 0 304 04 000 «Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств»);

– учреждениями разных уровней бюджетов (результат от безвозмездного поступления основных средств формируется на счете 0 401 01 151 «Доходы от поступлений от других бюджетов бюджетной системы Российской Федерации»);

– учреждениями, подведомственными разным главным распорядителям бюджетных средств одного уровня бюджета (результат от безвозмездного поступления основных средств формируется на счете 0 401 01 180 «Прочие доходы»);

– бюджетным учреждением и государственной или муниципальной организацией (результат от безвозмездного поступления основных средств формируется на счете 0 401 01 180 «Прочие доходы»).

Согласно новому правилу, при безвозмездном получении объекта основных средств на счете 0 101 00 000 «Основные средства» необходимо отразить его балансовую стоимость, а на счете 0 104 00 000 «Амортизация» – сумму начисленной амортизации.

Порядок учета операций по безвозмездной передаче основных средств также изменился. Инструкция № 25н определяет, что бухгалтерские записи при отражении данной операции зависят от того, кому учреждение передает основные средства. Здесь возможны варианты. Так, основные средства могут передаваться:

– учреждению, подведомственному тому же главному распорядителю (распорядителю) (результат от безвозмездной передачи в этом случае формируется на счете 0 304 04 310 «Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств по приобретению основных средств»);

– учреждению, подведомственному другому главному распорядителю (распорядителю) того же уровня, а также государственной или муниципальной организации (результат от безвозмездной передачи формируется на счете 0 401 01 241 «Расходы на безвозмездные и безвозвратные перечисления государственным и муниципальным организациям»);

– учреждению, финансируемому из другого бюджета (результат от безвозмездной передачи формируется на счете 0 401 01 251 «Расходы на перечисления другим бюджетам бюджетной системы Российской Федерации»).

Подробно о том, как правильно рассчитать сумму амортизации, рассказано в разделе «Амортизация основных средств» универсального справочника «Бюджетный учет по новому плану счетов»

Главный распорядитель безвозмездно передал подведомственному учреждению оборудование балансовой стоимостью 90 000 руб. и начисленной амортизацией 40 000 руб. Бухгалтер должен сделать такие проводки: см. таблицу

Еще один важный момент. Инструкция № 25н определяет, что при выдаче в эксплуатацию объектов основных средств до 1000 руб. включительно их стоимость списывается на счета расходов:

– по бюджетной деятельности – на счет 0 401 01 271 «Расходы на амортизацию основных средств и нематериальных активов»;

– по деятельности, приносящей доход, – на счет 0 106 04 340 «Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)».

Учреждение приобрело хозяйственный инвентарь на общую сумму 9440 руб. (в том числе НДС – 1440 руб.). Стоимость единицы инвентаря – 944 руб. (в том числе НДС – 144 руб.). В эксплуатацию было отпущено 5 единиц данного инвентаря. Бухгалтер запишет: см. таблицу

И последнее. В новой Инструкции определено, что внутреннее перемещение основных средств между материально ответственными лицами бюджетного учреждения должно отражаться на счетах бюджетного учета.

В НИИ измерительный прибор передан со склада в структурное подразделение. Балансовая стоимость прибора – 120 000 руб. Бухгалтер отразит эту операцию так: см. таблицу

Обратите внимание: чтобы избежать увеличения оборотов по кредиту счета 0 101 00 000 «Основные средства», в данной ситуации Инструкция № 25н намеренно предписывает указывать код КОСГУ 310.

Изменения в учете нематериальных активов

Нововведений не так много, но тем не менее они есть.

Во-первых, согласно внесенным в Инструкцию № 25н изменениям, к нематериальным активам помимо прочего теперь относят потенциально патентоспособные технические решения и секреты производства (ноу-хау).

Во-вторых, отменено правило, согласно которому группировка объектов нематериальных активов в учете учреждения осуществлялась в соответствии с Общероссийским классификатором основных фондов (ОКОФ), который утвержден постановлением Госстандарта России от 26 декабря 1994 г. № 359.

В-третьих, в Инструкции № 25н теперь дано четкое определение балансовой стоимости нематериального актива. Так, балансовой стоимостью нематериального актива является его первоначальная стоимость с учетом изменений, которые производятся лишь в случаях модернизации, частичной ликвидации и переоценки.

В-четвертых, внутреннее перемещение объектов нематериальных активов, как и объектов основных средств, должно отражаться на счетах бюджетного учета.

Структурное подразделение «А» научно-исследовательского института передало документы, подтверждающие права на нематериальный актив, подразделению «Б» этого же института. Балансовая стоимость нематериального актива составила 400 000 руб. В такой ситуации бухгалтер сделает следующую проводку: см. таблицу

Ну и наконец, в-пятых. Инструкция № 25н изменила порядок отражения операций, связанных с безвозмездной передачей и получением объектов нематериальных активов. Новые правила аналогичны тем, что теперь действуют для основных средств.

Изменения в учете материальных запасов

Здесь изменения такие.

Во-первых, в состав материальных запасов теперь включена готовая продукция, а также мягкий инвентарь (вне зависимости от срока его полезного использования), который до этого учитывался в составе основных средств. Новая классификация имущества бюджетного учреждения теперь полностью соответствует ОКОФ.

Бюджетное учреждение приобрело четыре комплекта спецодежды на общую сумму 11 800 руб. (в том числе НДС – 1800 руб.). Срок службы такой спецодежды более года. Половина приобретенных комплектов была выдана сотрудникам учреждения (стоимость выданной спецодежды – 5900 руб.). По новым правилам бухгалтер должен отразить в учете эти операции так: см. таблицу

Во-вторых, изменен порядок оценки материальных запасов.

Материальные запасы, поступившие безвозмездно, теперь оценивают по новым правилам. Эти правила аналогичны тем, что применяются при оценке безвозмездно полученных основных средств.

От главного распорядителя учреждению безвозмездно поступили прочие материальные запасы на общую сумму 40 000 руб. Бухгалтер должен записать: см. таблицу

Еще один важный момент. В определенных случаях при приобретении материальных запасов необходимо сформировать их фактическую стоимость. Например, это необходимо, когда осуществлялись затраты, связанные с доставкой материалов, или производилось доведение материальных запасов до состояния, в котором они пригодны к использованию. В Инструкции № 25н записано, что фактическая стоимость материальных запасов формируется на счете 0 106 04 000 «Изготовление материалов, готовой продукции (работ, услуг)».

Бюджетное учреждение приобрело прочие материальные запасы на общую сумму 59 000 руб. (в том числе НДС – 9000 руб.). Доставку материалов осуществила транспортная организация, стоимость ее услуг составила 1180 руб. (в том числе НДС – 180 руб.). Бухгалтер должен отразить эти операции так: см. таблицу

Существенные изменения внесены и в порядок списания (отпуска) материальных запасов. Такое списание должно производиться по фактической стоимости каждой единицы или по средней фактической стоимости. Таким образом, из текста Инструкции № 25н следует, что теперь бюджетные учреждения имеют право выбирать один из двух способов оценки стоимости списываемых материальных ценностей. Свой выбор учреждение должно закрепить в учетной политике.

Инструкция № 25н определяет, что оценка материальных запасов по средней фактической стоимости осуществляется по каждой группе (виду) запасов. Расчет производится путем деления общей фактической стоимости группы (вида) запасов на их количество, складывающихся, соответственно, из средней фактической стоимости и количества остатка на начало месяца и поступивших запасов в течение текущего месяца на дату списания (отпуска). Это означает, что среднюю фактическую стоимость необходимо определять на каждую дату списания материальных запасов.

Как и в случае с основными средствами, внутреннее перемещение материальных запасов между материально ответственными лицами отражается на счетах бюджетного учета. Однако бухгалтерские записи, связанные с внутренним перемещением материальных запасов, производятся только в том случае, если в соответствии с внутренними правилами бюджетного учреждения списание материалов производится не в момент их выдачи со склада, а в момент получения от структурного подразделения учреждения документа об их использовании.

С аптечного склада больницы в отделение переданы медикаменты на общую сумму 50 000 руб. Из документов отделения следует, что стоимость израсходованных медикаментов составила 40 000 руб. Бухгалтер больницы должен отразить эти операции так: см. таблицу

Изменения в учете финансовых активов

Здесь в первую очередь хочу обратить ваше внимание на такой важный момент. Как известно, когда федеральное бюджетное учреждение получает наличные деньги, существует временной разрыв между подачей заявки и составлением денежного чека и непосредственным оприходованием денег в кассе учреждения.

В подобной ситуации Инструкция № 25н предписывает использовать счет 0 210 03 000 «Расчеты по операциям с наличными денежными средствами получателя бюджетных средств».

Бюджетное учреждение имеет лицевой счет в Федеральном казначействе. Для выплаты заработной платы учреждению необходимо 650 000 руб. Учреждение подало заявку на получение наличных денег, денежные средства поступили в учреждение, и заработная плата была выдана из кассы. Бухгалтер должен отразить эти операции так: см. таблицу

Обратите внимание: если получение денежных средств связано с предпринимательской деятельностью бюджетного учреждения и осуществляется через лицевой счет по учету внебюджетных средств в Федеральном казначействе, то бухгалтерские записи будут немного иными. Во-первых, изменится код вида деятельности (вместо 1 нужно будет указывать 2). А во-вторых, вместо счета 0 304 05 000 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов» нужно будет использовать счет 0 201 01 000 «Денежные средства учреждения на банковских счетах».

Подробно о том, как правильно учесть затраты на коммунальные услуги, рассказано в разделе «Расходы учреждения» универсального справочника «Бюджетный учет по новому плану счетов»

Изменения в учете операций, связанных с санкционированием расходов бюджетов

В Инструкции № 25н теперь определено, какие документы подтверждают принятие бюджетных обязательств. Это документы, подтверждающие факт сделки (договор или заменяющие его иные документы: счета, кассовые чеки, товарно-транспортные накладные и т. п.), а также расчетно-платежные ведомости.

Обратите внимание: сформировать бухгалтерские записи по принятию бюджетных обязательств текущего года на основании договора можно не всегда. Например, учреждение, как правило, не знает заранее точную сумму платежей по коммунальным услугам. Поэтому бухгалтерская запись по принятию бюджетных обязательств в подобном случае формируется при выставлении счетов. А бухгалтерские записи по принятию бюджетных обязательств, связанных с оплатой труда и единым социальным налогом, формируются ежемесячно исходя из суммы начислений.

Изменения, связанные с учетом операций на забалансовых счетах

Нововведения коснулись и забалансовых счетов. Во-первых, теперь получателям средств бюджетов разрешается вводить дополнительные забалансовые счета для обеспечения управленческого учета. А во-вторых, изменился порядок отражения операций на счетах 17 «Поступления денежных средств на банковские счета учреждения» и 18 «Выбытия денежных средств с банковских счетов учреждения».

Так, на счете 17 теперь отражается не только поступление денежных средств в разрезе кодов классификации доходов бюджетов, но и возврат указанных поступлений. А на счете 18 отражается не только выбытие средств учреждения, но и восстановление выбытий.

завотделом методического обеспечения бюджетного учета Управления бюджетного учета и отчетности Министерства финансов Московской области

Минфином России утверждена новая Инструкция по бюджетному учету. Основные новации комментирует Галина Михайловна Федина.

Изменения общих норм потребуют правок учетной политикиИнструкция по бюджетному учету утверждена приказом Минфина России от 30 декабря 2008 г. № 148н. Прежде всего в ней нашли отражение изменения, касающиеся организации учета в условиях среднесрочного планирования бюджета. Кроме того, исправлены неточности, имевшие место в ранее действовавшей Инструкции по бюджетному учету (она утверждена приказом Минфина России от 10 февраля 2006 г. № 25н ), уточнены понятия и определения, содержание хозяйственных операций и т. д.

С введением в действие Инструкции № 148н утратила силу Инструкция № 25н. А это означает, что учетную политику бюджетных учреждений для целей бухгалтерского учета следует скорректировать.

Все хозяйственные операции начиная с 1 января 2009 года должны быть отражены в учете в соответствии с требованиями новой Инструкции № 148н. При этом нужно отметить, что Минфином России пока не изданы рекомендации о порядке перехода на новые правила учета.

Изменения в организации бюджетного учетаДалее рассмотрим наиболее существенные новации в учете, которые нужно принять во внимание.

Уточнен состав субъектов учетаВ новой Инструкции № 148н используются понятия «финансовые органы» и «органы казначейства» вместо громоздких соответственно «органы, организующие исполнение бюджетов» и «органы, осуществляющие кассовое исполнение бюджетов бюджетной системы Российской Федерации». В Инструкции № 148н три категории субъектов учета: учреждения, финансовые органы, органы казначейства.

Учреждения вправе устанавливать аналитикуВесьма важно, что в пункте 9 Инструкции № 148н есть уточнение, касающееся внесения дополнительных разрядов в код счета Плана счетов бюджетного учета.

Ранее право вводить разряд в код аналитического счета (22–23 разряды счета) для получения дополнительной информации было предоставлено, в частности, органам госвласти и местного самоуправления. Теперь это могут делать только финансовые органы, органы казначейства и учреждения.

Корреспонденция счетов учетаВ качестве приложения № 1 к Инструкции № 148н приведен перечень типовых корреспонденций счетов. Это означает, что он не является исчерпывающим и есть возможность применять и не содержащиеся в данном приложении бухгалтерские записи по исполнению бюджета (в рамках требований, предусмотренных Инструкцией № 148н ). Их могут утверждать Казначейство России, финансовые органы, главные распорядители средств бюджетов.

План счетов бюджетного учетаВ План счетов бюджетного учета внесены изменения как в части нумерации, так и в части названий счетов.

Введены новые счетаНовой Инструкцией № 148н добавлен счет 104 07 000 «Амортизация библиотечного фонда» (напомню, что по ранее действовавшим правилам амортизация данного актива в бюджетном учете не начислялась). В связи с этим последовательно изменилась нумерация следующих за названным счетов: 104 08 000 «Амортизация прочих основных средств», 104 09 000 «Амортизация нематериальных активов».

В план счетов введены аналитические счета, в том числе для учета имущества казны, а также забалансовые счета.

Корректировки в названиях счетовСогласно новым правилам, изменены наименования отдельных счетов бюджетного учета. Так, ранее уже существующий синтетический счет 302 00 000 «Расчеты с поставщиками и подрядчиками» теперь называется «Расчеты по принятым обязательствам», счет 304 04 000 «Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств» – «Внутриведомственные расчеты». А счет 304 05 000 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджета» переименован в «Расчеты по платежам из бюджета с финансовыми органами» и т. д. Бывший забалансовый счет 01 «Арендованные основные средства» теперь называется «Основные средства в пользовании».

Несколько изменен учет нефинансовых активовВ Инструкции № 148н в обобщенном виде изложены принципы формирования стоимости нефинансовых активов в бюджетном учете (в Инструкции № 25н эти принципы были приведены по каждому из активов в отдельности).

Подправлен состав основных средствПредусмотрено еще одно основание для изменения стоимости объекта нефинансовых активов – разукомплектация.

В связи с выделением из состава основных средств имущества казны отметим особенности учета основных средств согласно новым требованиям. На балансовом счете 101 00 000 «Основные средства» теперь учитываются лишь активы, которые, согласно статье 296 Гражданского кодекса РФ, закреплены за бюджетными учреждениями на праве оперативного управления.

А вот имущество казны следует перенести на соответствующие аналитические счета балансового счета 108 00 000 «Нефинансовые активы имущества казны».

Активы, находящиеся в пользовании (например, арендованные), следует, как и раньше, учитывать за балансом на счете 01 .

Стоимость активов по-прежнему определяет особенности учетаИнвентарные номера основным средствам, стоимость которых не превышает 3000 руб. а также объектам нематериальных активов не присваиваются.

Введение в эксплуатацию объектов основных средств стоимостью до 3000 руб. за единицу (вместо 1000 руб. по прежнему порядку) оформляется Ведомостью выдачи материальных ценностей на нужды учреждения. Такие основные средства списывают с баланса бюджетного учреждения при отпуске их в эксплуатацию.

Рекомендации по переходу на новый План счетовДля обеспечения сопоставимости показателей баланса на начало и конец 2009 года следует перенести остатки в межотчетный период (в связи с введением новых счетов и изменением нумерации действующих, а также корректировкой порядка начисления амортизации). То есть в период реформации остатков – 31 декабря предшествующего года аналогично порядку, который действовал при переходе к применению Инструкции № 70н. Тогда соответствующие рекомендации содержались в приказе Минфина России от 24 февраля 2005 г. № 26н .

Хотя возможно, что и в этот раз Минфин России издаст документ, регламентирующий порядок внедрения новых правил.

Новый порядок отражения операцийВ пункте 21 Инструкции № 148н содержится корреспонденция счетов (которой не было в Инструкции № 25н ) по операциям принятия к учету объектов основных средств, поступивших в натуральной форме. А в пункте 60 Инструкции № 148н предусмотрена аналогичная операция по материальным запасам, принятым в натуральной форме в возмещение ущерба.

Изменен порядок отражения в бюджетном учете операций по передаче основных средств, по которым сформирована балансовая стоимость, между бюджетными учреждениями. А также по приему подобных объектов от сторонних юридических и физических лиц. Такие операции отражают теперь у принимающей стороны без использования счета 106 01 000 «Капитальные вложения в основные средства».

Как начислить амортизацию по новым нормам?Изменился и порядок начисления амортизации основных средств (п. 43 Инструкции № 148н ). По объектам стоимостью:

Поскольку библиотечный фонд теперь причислен к амортизируемому имуществу, следует учесть, что фонды библиотек относятся к седьмой амортизационной группе со сроком полезного использования от 15 до 20 лет (постановление Правительства РФ от 1 января 2002 г. № 1 ). Следовательно, ежемесячную норму рассчитывают исходя из максимального срока 20 лет. Исключение составляют издания картографические, которые принадлежат к пятой амортизационной группе.

При этом следует иметь в виду, что, согласно подпункту 6 пункта 2 статьи 256 Налогового кодекса РФ, библиотечный фонд не амортизируется. То есть в налоговом учете амортизация библиотечного фонда не отражается.

Отмечу и такую новацию – изменились правила начисления амортизации по имуществу, находящемуся в казне. Согласно пункту 44 Инструкции № 148н, амортизация по имуществу, включенному в состав имущества казны, не начисляется. На счетах, по которым учитывается амортизация имущества казны. надо отражать лишь суммы ранее начисленной амортизации нефинансовых активов. Аналитический учет по начислению амортизации имущества казны не ведется.

Замечу также, что расчет и единовременное начисление амортизации за время нахождения имущества в казне ведет учреждение, получившее амортизируемый объект в оперативное управление.

Вместе с тем пунктом 46 Инструкции № 148н финансовым органам предоставлено право установить порядок начисления амортизации по имуществу казны, аналогичный порядку, утвержденному для амортизируемых объектов в составе основных средств.

Санкционирование расходовВ связи с переходом с 2008 года к среднесрочному финансовому планированию (формированию бюджетов на трехлетний период) возникла необходимость в отражении показателей бюджета на счетах учета санкционирования расходов раздельно за каждый год. Поэтому Минфин России письмом от 12 февраля 2008 г. № 02-14-10а/282 внес рекомендации по отражению дополнительной аналитики.

Указанное письмо по существу внесло изменения в План счетов бюджетного учета, введя дополнительный код в 22-м разряде счетов раздела 5 «Санкционирование расходов бюджета» и в порядок учета таких операций.

Теперь рекомендации, изложенные в письме, приняли статус требования. Ведь они включены в Инструкцию № 148н .

Следует также обратить внимание на то, что введены новые правила ведения учета санкционирования расходов по приносящей доход деятельности. Они касаются операций по отражению утвержденных сметных назначений и принятию бюджетным учреждением обязательств (в объеме утвержденных назначений по смете доходов и расходов), исполнение которых предусмотрено за счет средств от приносящей доход деятельности.

Приложения к Инструкции облегчат работу бухгалтераВ приложении № 1 к Инструкции № 148н в приведенном перечне корреспонденции счетов указаны не только номера счетов, но и коды бюджетной классификации к каждому аналитическому счету, а в ряде случаев – и коды вида деятельности. Например, если указан код вида деятельности «1», это означает, что данный счет может применяться исключительно для отражения операций по бюджетной деятельности.

Кроме того, отличительной особенностью рассматриваемого нормативного акта является то, что в приложении № 4 к Инструкции № 148н приведены коды бюджетной классификации (их виды):

Каждому счету аналитического учета соответствует один из упомянутых кодов (например, КДБ 210 02 000 «Расчеты по поступлениям в бюджет с финансовыми органами», КИФ 201 05 000 «Денежные документы»). Указание такого соответствия счетов кодам является большим подспорьем для бухгалтера-бюджетника.

Все это позволяет бухгалтеру понять, как правильно формировать первые 18 разрядов аналитического счета в каждой из приведенных бухгалтерских записей.

Коды бюджетной классификации влияют на формирование счетаПоэтому при формировании номера счета необходимо учесть все их изменения. Напомню, что с 1 января 2009 года введены в действие новые Указания о порядке применения бюджетной классификации РФ (утверждены приказом Минфина России от 25 декабря 2008 г. № 145н ).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Изменения общих норм потребуют правок учетной политики

Инструкция по бюджетному учету утверждена приказом Минфина России от 30 декабря 2008 г. № 148н*. Прежде всего в ней нашли отражение изменения, касающиеся организации учета в условиях среднесрочного планирования бюджета. Кроме того, исправлены неточности, имевшие место в ранее действовавшей Инструкции по бюджетному учету (она утверждена приказом Минфина России от 10 февраля 2006 г. № 25н), уточнены понятия и определения, содержание хозяйственных операций и т. д.

* Приказ зарегистрирован в Минюсте России 12 февраля 2009 г. (рег. № 13309). Документ опубликован в «Российской газете» от 6 марта 2009 г. № 39. При этом новая Инструкция по бюджетному учету вступила в силу 17 марта 2009 года, однако ее действие распространяется на правоотношения, возникшие с 1 января 2009 года.

С введением в действие Инструкции № 148н утратила силу Инструкция № 25н. А это означает, что учетную политику бюджетных учреждений для целей бухгалтерского учета следует скорректировать.

Все хозяйственные операции начиная с 1 января 2009 года должны быть отражены в учете в соответствии с требованиями новой Инструкции № 148н. При этом нужно отметить, что Минфином России пока не изданы рекомендации о порядке перехода на новые правила учета.

Изменения в организации бюджетного учета

Далее рассмотрим наиболее существенные новации в учете, которые нужно принять во внимание.

Уточнен состав субъектов учета

В новой Инструкции № 148н используются понятия «фи-нансовые органы» и «органы казначейства» вместо громозд-ких соответственно «органы, организующие исполнение бюджетов» и «органы, осуществляющие кассовое исполнение бюджетов бюджетной системы Российской Федерации». В Инструкции № 148н три категории субъектов учета: учреждения, финансовые органы, органы казначейства.

Учреждения вправе устанавливать аналитику

Весьма важно, что в пункте 9 Инструкции № 148н есть уточнение, касающееся внесения дополнительных разрядов в код счета Плана счетов бюджетного учета.

Ранее право вводить разряд в код аналитического счета (22–23 разряды счета) для получения дополнительной информации было предоставлено, в частности, органам госвласти и местного самоуправления. Теперь это могут делать только финансовые органы, органы казначейства и учреждения.

Корреспонденция счетов учета

В качестве приложения № 1 к Инструкции № 148н приведен перечень типовых корреспонденций счетов. Это означает, что он не является исчерпывающим и есть возможность применять и не содержащиеся в данном приложении бухгалтерские записи по исполнению бюджета (в рамках требований, предусмотренных Инструкцией № 148н). Их могут утверждать Казначейство России, финансовые органы, главные распорядители средств бюджетов.

План счетов бюджетного учета

В План счетов бюджетного учета внесены изменения как в части нумерации, так и в части названий счетов.

Введены новые счета

Новой Инструкцией № 148н добавлен счет 104 07 000 «Амортизация библиотечного фонда» (напомню, что по ранее действовавшим правилам амортизация данного актива в бюджетном учете не начислялась). В связи с этим последовательно изменилась нумерация следующих за названным счетов: 104 08 000 «Амортизация прочих основных средств», 104 09 000 «Амортизация нематериальных активов».

В план счетов введены аналитические счета, в том числе для учета имущества казны, а также забалансовые счета.

Корректировки в названиях счетов

Согласно новым правилам, изменены наименования от-дель-ных счетов бюджетного учета. Так, ранее уже существующий синтетический счет 302 00 000 «Расчеты с поставщиками и подрядчиками» теперь называется «Расчеты по принятым обязательствам», счет 304 04 000 «Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств» — «Внутриведомственные расчеты». А счет 304 05 000 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджета» переименован в «Расчеты по платежам из бюджета с финансовыми органами» и т. д. Бывший забалансовый счет 01 «Арендованные основные средст-ва» теперь называется «Основные средства в пользовании».

Несколько изменен учет нефинансовых активов

В Инструкции № 148н в обобщенном виде изложены прин-ципы формирования стоимости нефинансовых активов в бюджетном учете (в Инструкции № 25н эти принципы были приведены по каждому из активов в отдельности).

Подправлен состав основных средств

Предусмотрено еще одно основание для изменения стоимости объекта нефинансовых активов — разукомплектация.

В связи с выделением из состава основных средств имущества казны отметим особенности учета основных средств согласно новым требованиям. На балансовом счете 101 00 000 «Основные средства» теперь учитываются лишь активы, которые, согласно статье 296 Гражданского кодекса РФ, закреплены за бюджетными учреждениями на праве оперативного управления.

А вот имущество казны следует перенести на соответствую-щие аналитические счета балансового счета 108 00 000 «Нефинансовые активы имущества казны».

Активы, находящиеся в пользовании (например, арендованные), следует, как и раньше, учитывать за балансом на счете 01.

Стоимость активов по-прежнему определяет особенности учета

Инвентарные номера основным средствам, стоимость которых не превышает 3000 руб. а также объектам нематериальных активов не присваиваются.

Введение в эксплуатацию объектов основных средств стоимостью до 3000 руб. за единицу (вместо 1000 руб. по прежнему порядку) оформляется Ведомостью выдачи материальных ценностей на нужды учреждения. Такие основные средства списывают с баланса бюджетного учреждения при отпуске их в эксплуатацию.

Рекомендации по переходу на новый План счетов

Для обеспечения сопоставимости показателей баланса на начало и конец 2009 года следует перенести остатки в межотчетный период (в связи с введением новых счетов и изменением нумерации действующих, а также корректировкой порядка начисления амортизации). То есть в период реформации остатков — 31 декабря предшествующего года аналогично порядку, который действовал при переходе к применению Инструкции № 70н. Тогда соответст-вующие рекомендации содержались в приказе Минфина России от 24 февраля 2005 г. № 26н.

Хотя возможно, что и в этот раз Минфин России издаст документ, регламентирующий порядок внедрения новых правил.

Новый порядок отражения операций

В пункте 21 Инструкции № 148н содержится корреспонденция счетов (которой не было в Инструкции № 25н) по операциям принятия к учету объектов основных средств, поступивших в натуральной форме. А в пункте 60 Инструкции № 148н предусмотрена аналогичная операция по материальным запасам, принятым в натуральной форме в возмещение ущерба.

Изменен порядок отражения в бюджетном учете операций по передаче основных средств, по которым сформирована балансовая стоимость, между бюджетными учреждениями. А также по приему подобных объектов от сторонних юридических и физических лиц. Такие операции отражают теперь у принимающей стороны без использования счета 106 01 000 «Капитальные вложения в основные средства».

Как начислить амортизацию по новым нормам?

Изменился и порядок начисления амортизации основных средств (п. 43 Инструкции № 148н). По объектам стоимостью:

— до 3000 руб. включительно — амортизация не начисляется;

— свыше 3000 до 20 000 руб. включительно, а также по объектам библиотечного фонда стоимостью за единицу до 20 000 руб. (при выдаче книг в эксплуатацию) — амортизация начисляется в размере 100 процентов балансовой стоимости;

— свыше 20 000 руб. — амортизация начисляется ежемесячно в соответствии с рассчитанными в установленном порядке нормами.

Поскольку библиотечный фонд теперь причислен к амортизируемому имуществу, следует учесть, что фонды библиотек относятся к седьмой амортизационной группе со сроком полезного использования от 15 до 20 лет (постановление Правительства РФ от 1 января 2002 г. № 1). Следовательно, ежемесячную норму рассчитывают исходя из максимального срока 20 лет. Исключение составляют издания картографические, которые принадлежат к пятой амортизационной группе.

При этом следует иметь в виду, что, согласно подпункту 6 пункта 2 статьи 256 Налогового кодекса РФ, библиотечный фонд не амортизируется. То есть в налоговом учете амортизация библиотечного фонда не отражается.

Отмечу и такую новацию — изменились правила начисления амортизации по имуществу, находящемуся в казне. Согласно пункту 44 Инструкции № 148н, амортизация по имущест-ву, включенному в состав имущества казны, не начисляется. На счетах, по которым учитывается амортизация имущества казны, надо отражать лишь суммы ранее начисленной амортизации нефинансовых активов. Аналитический учет по начислению амортизации имущества казны не ведется.

Замечу также, что расчет и единовременное начисление амортизации за время нахождения имущества в казне ведет учреждение, получившее амортизируемый объект в оперативное управление.

Вместе с тем пунктом 46 Инструкции № 148н финансовым органам предоставлено право установить порядок начисления амортизации по имуществу казны, аналогичный порядку, утвержденному для амортизируемых объектов в составе основных средств.

Санкционирование расходов

В связи с переходом с 2008 года к среднесрочному финансовому планированию (формированию бюджетов на трехлетний период) возникла необходимость в отражении показателей бюджета на счетах учета санкционирования расходов раздельно за каждый год. Поэтому Минфин России письмом от 12 февраля 2008 г. № 02-14-10а/282 внес рекомендации по отражению дополнительной аналитики.

Указанное письмо по существу внесло изменения в План счетов бюджетного учета, введя дополнительный код в 22-м разряде счетов раздела 5 «Санкционирование расходов бюджета» и в порядок учета таких операций.

Теперь рекомендации, изложенные в письме, приняли статус требования. Ведь они включены в Инструкцию № 148н.

Следует также обратить внимание на то, что введены новые правила ведения учета санкционирования расходов по приносящей доход деятельности. Они касаются операций по отражению утвержденных сметных назначений и принятию бюджетным учреждением обязательств (в объеме утвержденных назначений по смете доходов и расходов), исполнение которых предусмотрено за счет средств от приносящей доход деятельности.

Приложения к Инструкции облегчат работу бухгалтера

В приложении № 1 к Инструкции № 148н в приведенном перечне корреспонденции счетов указаны не только номера счетов, но и коды бюджетной классификации к каждому аналитическому счету, а в ряде случаев — и коды вида деятельности. Например, если указан код вида деятельности «1», это означает, что данный счет может применяться исключительно для отражения операций по бюджетной деятельности.

Кроме того, отличительной особенностью рассматриваемого нормативного акта является то, что в приложении № 4 к Инструкции № 148н приведены коды бюджетной классификации (их виды):

— КДБ — код главного администратора доходов бюджета;

— КРБ — код главного распорядителя бюджетных средств, код раздела, подраздела, целевой статьи и вида расходов бюджета;

— КИФ — код главного администратора источников финансирования дефицита бюджета;

— гКБК — код главы по Бюджетному кодексу РФ, в 4—17 разрядах номера счета указываются нули.

Каждому счету аналитического учета соответствует один из упомянутых кодов (например, КДБ 210 02 000 «Расчеты по поступлениям в бюджет с финансовыми органами», КИФ 201 05 000 «Денежные документы»). Указание такого соответствия счетов кодам является большим подспорьем для бухгалтера-бюджетника.

Все это позволяет бухгалтеру понять, как правильно формировать первые 18 разрядов аналитического счета в каждой из приведенных бухгалтерских записей.

Коды бюджетной классификации влияют на формирование счета

Поэтому при формировании номера счета необходимо учесть все их изменения. Напомню, что с 1 января 2009 года введены в дейст-вие новые Указания о порядке применения бюджетной классификации РФ (утверждены приказом Минфина России от 25 декабря 2008 г. № 145н).