Рейтинг: 4.9/5.0 (1943 проголосовавших)

Рейтинг: 4.9/5.0 (1943 проголосовавших)Категория: Бланки/Образцы

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Наша специализация – ветеринарная помощь, комплексное лечение и диагностика различных заболеваний домашних животных. За годы работы мы сделали много чего возможного и невозможного в области ветеринарии, добились положительных результатов в разработке и применении уникальных методик профилактики тяжелых болезней, расширили комплекс предоставляемых услуг, ориентируясь на потребности своих пациентов и их хозяев. Качественная ветеринарная помощь осуществляется только квалифицированными специалистами Москвы. Ветеринарная клиника 24 часа в сутки в вашем распоряжении!

Акупунктура и гомеопатия – новое слово в ветеринарииКруглосуточная ветеринарная клиника БОНА МЕНТЕ - единственная на территории России лечебница (ветклиника) для животных, где наряду с общепринятыми методами лечения, успешно используются и нетрадиционные методы врачевания практически всех известных заболеваний! Применяя гомеопатические препараты, наша ветклиника стремиться побороть причину недуга животного, а не снять симптомы заболевания. Нами запущен специальный проект - профилактика мочекаменной болезни у животных. Его цель предупредить появление проблем. Результаты уже обнадеживают! Не все ветеринарные клиники Москвы используют столь разнообразный подход в лечении как наша ветклиника Бона Менте!

Мы не стоим на месте и постоянно ищем новые способы лечения и предотвращения заболеваний. Даже тем, кто отчаялся в попытках лечения пареза задних конечностей, остеохондроза, межпозвоночной грыжи и прочих недугов, связанных с опорно-двигательным аппаратом, мы готовы смело сказать: «приходите к нам, у Ваших питомцев есть реальный шанс на полное выздоровление». Ветеринарная помощь доступна круглые сутки.

В Этом году ветеринарной клинике «Бона Менте» исполняется

Время подвести некоторые итоги

Мы стараемся сделать посещение ветеринарной клиники «Бона Менте» максимально приятным и комфортным как для четвероногих и крылатых пациентов, так и для их владельцев.

Ветклиника имеет удобное расположение, закрытую территорию с уютным сквером.

Предварительная запись с 10:00 до 20:00 (495) 723-0735, (495) 507-3510

Вы можете ознакомиться с сюжетами, показанными различными телеканалами, о нашей ветеринарной клинике.

Прекрасную физическую форму и положительный эмоциональный настрой нашим пациентам обеспечивает не только правильно подобранный курс лечения, но также забота и добрые сердца сотрудников клиники. Многие ветеринарные клиники Москвы отмечают нашу работу самыми высокими оценками.

Ветеринарная помощь и совет от БОНА МЕНТЕВажнее всего для нас – здоровье и комфорт Ваших любимцев, поэтому если классификация их болезни, врожденной патологии или травмы выходит за спектр, предоставляемых нами услуг, мы, никогда не ответим отказам на просьбу о помощи, а обязательно подскажем куда обратиться и что предпринять. Ветеринарная помощь будет оказана в любом случае!

Круглосуточная ветеринарная клиника Бона Менте - с нами Ваши питомцы в надежных руках!

Два раза в год проводятся курсы по ветеринарной акупунктуре и ветеринарной гомеопатии. Теоретическая часть курсов проходит на базе Российского государственного аграрного заочного университета (г. Балашиха), а практическая часть - на базе ветеринарной клиники «Бона Менте» (ветклиника на Шаболовской и ветеринарная клиника на Тульской). Ветеринарные клиники Москвы приглашаются на курсы по ветеринарной акупунктуре и ветеринарной гомеопатии.

Руководитель курсов - проф. Казеев Георгий Васильевич. По окончанию занятий выдается диплом государственного образца (ФПК). Количество слушателей ограничено!

Вы можете подать заявку на прохождение обучения по ветеринарной акупунктуре и гомеопатии, заполнив Анкету и отправив ее на электронный e-mail адрес: zurab@bona-mente.ru. Мы обязательно свяжемся с Вами.

Ближайшие курсы пройдут в конце октября. Для записи и получения дополнительной информации обращайтесь по телефону: 8 (495) 521-6910 Казеева Антонина Васильевна.

Что такое бонус на v3.kz?

ЗАЧЕМ НУЖНЫ БОНУСЫ. Каждый день Вы совершаете самые разнообразные покупки.

Почему бы не делать их с удовольствием, получая подарки в виде скидки. Скидка предоставляется по условиям сделки.

За каждую активность пользователю начисляется автоматический бонус в ваш личный кабинет (без регистраций), что дает пользователю возможность беспрепятственно попробовать работу сервиса.

Наши партнеры предлагают скидки на различные услуги и купоны до 30%. Бонус – это бесплатные деньги для торговли. Все бонусы подчиняются правилам торговых площадок.

На данный момент у вас недостаточно бонусов.

Грандиозная скидка на наушники Nike, такого еще не было!

Мобильный гаджет в миниатюрном корпусе

Стальной браслет Steel Rage создан для брутальных мужчин.

Часы Apple Watch. Неограниченные возможности.

Часы Panerai Luminor с автоматическим подзаводом

G-Shock, Ulysse Nardin, Hublot. Лучшие модели со скидками!

Избавит Вас от боли

Фиксатор Valgus Pro. Европейские специалисты рекомендуют!

Избавляет от лишнего веса, убирает бока, отложения на животе

Заработок на покупке

Верните до 50% денег за покупки в 500+ интернет-магазинах!

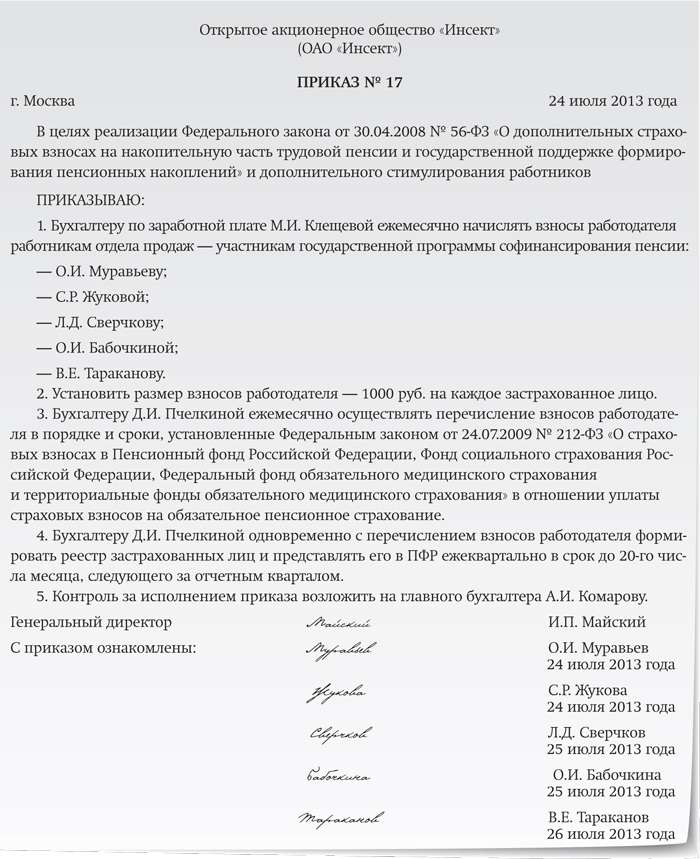

Увеличение пенсионных накоплений. Федеральный закон от 30.04.2008 № 56-ФЗ (далее — Закон № 56-ФЗ) был принят в целях повышения уровня пенсионного обеспечения российских граждан с помощью дополнительных форм пенсионного страхования. Одновременно Федеральным законом от 30.04.2008 № 55-ФЗ (далее — Закон № 55-ФЗ) внесены изменения в следующие нормативные акты для приведения их в соответствие с нормами Закона № 56-ФЗ:

Закон № 56-ФЗ разработан для реализации положений Послания Президента РФ Федеральному Собранию, в котором шла речь о необходимости стимулировать добровольные пенсионные накопления граждан.

Система стимулирования пенсионных накоплений основана на следующих принципах.

Пенсионные накопления физических лиц, которые добровольно перечисляют страховые взносы на накопительную часть трудовой пенсии, будут пополняться за счет средств Фонда национального благосостояния, формированного в системе федерального бюджета. Кроме того, работодателям предоставлено право направлять средства на пополнение пенсионных накоплений указанных лиц.

Основные положения Закона № 56-ФЗ вступают в силу с 1 октября 2008 года, но в полную силу закон заработает только с 1 января 2009 года.

Как вступить в добровольные правоотношения с Пенсионным фондомУвеличение пенсионных накоплений. Чтобы уплачивать дополнительные страховые взносы на накопительную часть трудовой пенсии, гражданам необходимо с 1 октября 2008 года по 30 сентября 2013 года подать заявление о добровольном вступлении в правоотношения по обязательному пенсионному страхованию в целях уплаты дополнительных страховых взносов на накопительную часть трудовой пенсии. Форма заявления и инструкция по его заполнению утверждены постановлением Правления ПФР от 28.07.2008 № 225п. Заявление может быть заполнено от руки печатными буквами или распечатано на принтере. Причем не обязательно использовать бланк. Заявление можно составить на чистом листе с соблюдением установленной формы.

Гражданин передает заявление лично в территориальный орган Пенсионного фонда по месту жительства или направляет в фонд через работодателя (п. 1 ст. 4 Закона № 56-ФЗ). В заявлении указывается наименование территориального органа ПФР, в который оно направляется.

Работодателями признаются организации, индивидуальные предприниматели и физические лица, не признаваемые индивидуальными предпринимателями, осуществляющие выплаты в пользу физических лиц по трудовым или гражданскоправовым договорам, предметом которых является выполнение работ или оказание услуг (п. 2 ст. 2 Закона № 56-ФЗ). Следовательно, подать заявление в Пенсионный фонд можно не только через организацию, с которой гражданин состоит в трудовых отношениях, но и через компанию, с которой физическое лицо заключило договор гражданско-правового характера на выполнение работ или оказание услуг.

На передачу заявления в отделение ПФР по месту регистрации работодателя ему отводится три рабочих дня с момента получения заявления (п. 4 ст. 4 Закона № 56-ФЗ).

Если среднесписочная численность работников за предшествующий год превышает 100 человек, заявления, полученные от сотрудников, работодатель передает в электронной форме. В таком же виде придется передавать в Пенсионный фонд заявления сотрудников вновь созданным организациям. (Формат представления заявлений в электронной форме утвержден постановлением Правления ПФР от 28.07.2008 № 225п.)

Самостоятельно гражданин может переслать заявление по почте или направить его в ПФР по электронным каналам связи. При этом подлинность подписи на заявлении должна быть заверена в первом случае нотариусом, а во втором — органом, с которым Пенсионный фонд заключил соглашение о взаимном удостоверении подписей. Российские граждане, которые находятся за пределами территории РФ, должны заверить свою личную подпись на заявлении о дополнительных страховых взносах у должностных лиц консульских учреждений РФ.

В течение десяти рабочих дней с момента получения заявления Пенсионный фонд направит гражданину уведомление о дате вступления в правоотношения по обязательному пенсионному страхованию в целях уплаты дополнительных страховых взносов (п. 5 ст. 4 Закона № 56-ФЗ).

Сотрудник ООО «Стройинвест» А. А. Михайлов решил уплачивать добровольные страховые взносы на накопительную часть трудовой пенсии.

20 октября 2008 года он представил в организацию заявление о желании вступить в правоотношения по обязательному пенсионному страхованию в целях уплаты дополнительных страховых взносов. Подлинность подписи удостоверена нотариусом.

Представитель организации передал заявление в территориальный орган ПФР по месту своей регистрации 22 октября 2008 года.

Пенсионный фонд 5 ноября 2008 года направил А. А. Михайлову уведомление о получении заявления. В уведомлении указано, что дата вступления в правоотношения по обязательному пенсионному страхованию — 1 января 2009 года.

Размер и порядок уплаты дополнительных страховых взносовРазмер ежемесячного дополнительного взноса на накопительную часть трудовой пенсии определяет работник — застрахованное лицо. Об этом говорится в пункте 1 статьи 5 Закона № 56-ФЗ. Денежные средства в Пенсионный фонд он перечисляет либо самостоятельно через банк, либо через работодателя.

В добровольном порядке работник может прекратить уплачивать дополнительные взносы в ПФР или вновь возобновить их уплату (п. 2 ст. 3 Закона № 56-ФЗ).

Самостоятельное перечисление взносов.При самостоятельном перечислении взносов застрахованное лицо должно ежеквартально представлять в ПФР копии платежных документов за прошедший квартал с отметками банка об исполнении. Срок представления документов — не позднее 20-го числа месяца, следующего за окончанием квартала (п. 2 ст. 6 Закона № 56-ФЗ).

Средства, которые гражданин перечислил в Пенсионный фонд, отражаются в специальной части его индивидуального лицевого счета (п. 2 ст. 10 Закона № 56-ФЗ). На эту процедуру сотрудникам ПФР отведено три месяца со дня получения копий платежных документов за прошедший квартал.

Перечисление взносов поручено работодателю.Увеличение пенсионных накоплений. Застрахованное лицо может доверить уплату дополнительных страховых взносов работодателю. Для этого сотрудник представляет работодателю заявление, в котором указывает размер ежемесячного дополнительного страхового взноса в ПФР либо в твердой сумме, либо в процентах от начисленной заработной платы.

С 1-го числа месяца, следующего за месяцем получения от сотрудника заявления, работодатель рассчитывает, удерживает и перечисляет за него дополнительные страховые взносы (п. 2 ст. 7 Закона № 56-ФЗ). Информация о сумме взносов, которую работодатель направил в Пенсионный фонд, предоставляется сотруднику одновременно с расчетным листком (п. 8 ст. 9 Закона № 56-ФЗ).

Работодатель перечисляет за работника дополнительные страховые взносы в бюджет в порядке и сроки, предусмотренные для страховых взносов на обязательное пенсионное страхование (п. 1 ст. 9 Закона № 56-ФЗ). То есть ежемесячно в срок, установленный для получения в банке средств на оплату труда за истекший месяц, или в день перечисления денежных средств на оплату труда на счета работников, но не позднее 15-го числа следующего месяца (ст. 24 Федерального закона от 15.12.2001 № 167-ФЗ).

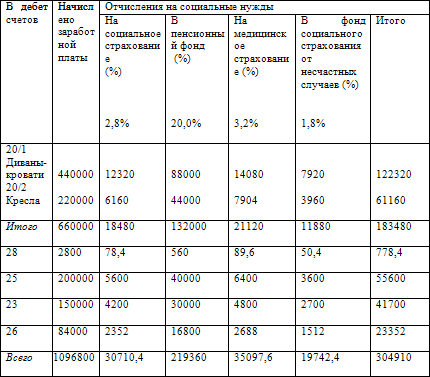

Воспользуемся условием примера 1. Допустим, А. А. Михайлов составил заявление на имя руководителя ООО «Стройинвест» с просьбой ежемесячно удерживать из его зарплаты сумму в размере 5% от начисленных выплат и перечислять ее в счет уплаты добровольных страховых взносов в ПФР.

За январь 2009 года сотруднику начислена зарплата в размере 44 000 руб. Сумма добровольных страховых взносов — 2200 руб. (44 000 руб. х 5%).

В бухгалтерском учете ООО «Стройинвест» были сделаны записи:

31 января 2009 года

дебет 20 кредит 70

— 44 000 руб. — начислена заработная плата А. А. Михайлову;

дебет 70 кредит 68 субсчет «расчеты по НДФЛ»

— 5720 руб. (44 000 руб. х 13%) — удержан налог на доходы физических лиц;

дебет 70 кредит 76

— 2200 руб. — из заработной платы удержаны добровольные страховые взносы в ПФР;

5 февраля 2009 года

дебет 76 кредит 51

— 2200 руб. — сумма добровольных страховых взносов перечислена в ПФР;

дебет 70 кредит 50

— 36 080 руб. (44 000 руб. — 5720 руб. — 2200 руб.) — выдана заработная плата работнику из кассы организации.

Суммы дополнительных страховых взносов за работников перечисляются одним платежным поручением. Одновременно работодатель формирует реестр лиц, за которых перечислены взносы (п. 4 ст. 9 Закона № 56-ФЗ). Форму реестра и порядок его представления утверждает Пенсионный фонд [ссылка:1]1[/ссылка].

В реестре отражаются:

Реестры следует представлять в территориальный орган ПФР не позднее 20-го числа месяца, следующего за окончанием квартала, в котором работодатель перечислял дополнительные страховые взносы. Это предусмотрено в пункте 6 статьи 9 Закона № 56-ФЗ. Работодатели, у которых среднесписочная численность работников за предшествующий календарный год превышала 100 человек, представляют реестры в электронном виде. Это правило распространяется и на вновь созданные организации (п. 7 ст. 9 Закона № 56-ФЗ).

В течение трех месяцев со дня представления реестров данные о дополнительных страховых взносах должны быть отражены в специальной части индивидуального лицевого счета сотрудника и переданы управляющим компаниям и негосударственным пенсионным фондам. Основание — пункт 2 статьи 10 Закона № 56-ФЗ.

Изменения в порядке уплаты взносов.Сотруднику, который решил изменить величину дополнительных страховых взносов или прекратить уплату взносов, достаточно представить работодателю соответствующее заявление. Работодатель изменит сумму дополнительных страховых взносов или прекратит удерживать взносы с 1-го числа месяца, следующего за месяцем, в котором сотрудник подал заявление.

При увольнении сотрудника или расторжении договора подряда работодатель автоматически освобождается от обязанности перечислять дополнительные страховые взносы.

Если взносы уплачивает работодательУвеличение пенсионных накоплений. Закон № 56-ФЗ предоставляет возможность работодателю участвовать в формировании пенсионных накоплений тех сотрудников, которые перечисляют дополнительные страховые взносы. Для этого необходимо внести соответствующие изменения в коллективный и трудовые договоры сотрудников, согласно которым работодатель обязуется ежемесячно перечислять взносы в ПФР. Так сказано в пункте 1 статьи 8 Закона № 56-ФЗ.

Размер взносов работодатель определяет отдельно по каждому сотруднику (п. 3 ст. 8 Закона № 56-ФЗ). Более того, величина взносов может меняться из месяца в месяц. Дополнительные взносы должны перечисляться одновременно с выплатой авансовых платежей по взносам на обязательное пенсионное страхование. На это указано в пункте 1 статьи 9 Закона № 56-ФЗ.

Сведения о сумме начисленных взносов работодатель предоставляет сотрудникам одновременно с расчетным листком (п. 8 ст. 9 Закона № 56-ФЗ).

Воспользуемся условиями предыдущих примеров. Предположим, 10 января 2009 года ООО «Стройинвест» утвердило дополнение к коллективному договору, в котором предусмотрело обязанность организации по начислению и уплате за свой счет взносов в ПФР за сотрудников, уплачивающих дополнительные страховые взносы на накопительную часть трудовой пенсии. Взносы рассчитываются исходя из 3% от суммы заработной платы, начисленной сотруднику за месяц.

Зарплата А. А. Михайлова за январь составила 44 000 руб. Поскольку он уплачивает дополнительные страховые взносы на пенсионное страхование, в его пользу начислены взносы в ПФР в размере 1320 руб. (44 000 руб. х 3%).

В бухгалтерском учете ООО «Стройинвест» были сделаны записи:

31 января 2009 года

дебет 20 кредит 70

— 44 000 руб. — начислена заработная плата за январь 2009 года;

дебет 20 кредит 69 субсчет «расчеты по дополнительным взносам в пфр»

— 1320 руб. — начислены взносы в ПФР сотруднику, уплачивающему дополнительные страховые взносы на накопительную часть трудовой пенсии;

5 февраля 2009 года

дебет 69 субсчет «расчеты по дополнительным ВЗНОСАМ В ПФР» кредит 51

— 1320 руб. — взносы в ПФР, начисленные в пользу А. А. Михайлова, перечислены в Пенсионный фонд.

Взносы уплачиваются одним платежным поручением. В реестре, который работодатель составляет одновременно с формированием платежного поручения на перечисление дополнительных страховых взносов, необходимо отразить:

По окончании квартала работодатель представляет реестры в Пенсионный фонд. Срок представления — не позднее 20-го числа месяца, следующего за окончанием квартала. Не позднее трех месяцев со дня представления реестров на счетах застрахованных лиц сотрудники ПФР отражают суммы взносов, уплаченных в их пользу, и передают полученные средства управляющей компании или негосударственному пенсионному фонду (п. 2 ст. 10 Закона № 56-ФЗ).

Софинансирование пенсионных накопленийПри формировании пенсионных накоплений государство будет оказывать финансовую поддержку тем, кто подаст заявление об уплате дополнительных страховых взносов до 1 октября 2013 года.

Если сумма добровольных пенсионных взносов, уплаченных застрахованным лицом за год, превысит 2000 руб. гражданин получает право на государственное софинансирование пенсионных накоплений. Финансировать пенсионные накопления государство обещает в течение десяти лет с года, следующего за годом уплаты гражданином дополнительных страховых взносов.

Гражданин, являющийся застрахованным лицом, начал уплачивать дополнительные страховые взносы на накопительную часть трудовой пенсии в марте 2009 года. За 2009 год он перечислил 2050 руб. Следовательно, с 2010 года гражданин имеет право на государственное софинансирование пенсионных накоплений.

Допустим, дополнительные страховые взносы перечисляются на протяжении 2009-2020 годов. В этом случае гражданин получит государственную поддержку формирования пенсионных накоплений в течение 2010-2019 годов, то есть только в течение десяти лет.

Гражданин вправе прекратить уплату взносов и возобновить ее снова. Предположим, он уплачивал дополнительные страховые взносы в 2009-2015 годах и 2017-2021 годах. Тогда застрахованное лицо имеет право на софинансирование пенсионных накоплений в 2010-2016 годах и 2018-2020 годах.

Размер взноса на софинансирование, перечисляемого из Фонда национального благосостояния, равен сумме дополнительных страховых взносов, уплаченных застрахованным лицом за прошедший год. Его максимальная величина может составлять ежегодно не более 12 000 руб. в год (п. 1 ст. 13 Закона № 56-ФЗ).

Воспользуемся условиями примеров 1-3. Предположим, за 2009 год А. А. Михайлов перечислил в Пенсионный фонд дополнительные страховые взносы в размере 26 400 руб. (2200 руб. х 12 мес.).

В 2010 году из Фонда национального благосостояния в ПФР будет перечислен взнос на софинансирование формирования пенсионных накоплений — 12 000 руб. который затем зачисляется на индивидуальный счет А. А. Михайлова.

Закон поощряет лиц, достигших пенсионного возраста, не оформлять трудовую пенсию, а продолжать уплачивать дополнительные страховые взносы. Тогда размер взноса на софинансирование увеличивается в четыре раза от размера перечисленных дополнительных страховых взносов на накопительную часть трудовой пенсии и за год может составить 48 000 руб. (п. 2 ст. 13 Закона № 56-ФЗ).

Воспользуемся условием предыдущего примера. Допустим, 15 декабря 2008 года А. А. Михайлову исполнилось 60 лет. Он достиг пенсионного возраста, но не обратился за установлением ему трудовой пенсии, а продолжает работать и перечислять в ПФР дополнительные страховые взносы.

Поскольку в 2009 году А. А. Михайлов перечислил 26 400 руб. в 2010 году на его счет будут зачислены взносы на софинансирование в размере 48 000 руб.

Механизм пополнения пенсионных накоплений застрахованных лиц за счет взносов на софинансирование достаточно прост. В ПФР собираются сведения о суммах дополнительных страховых взносов, уплаченных гражданином за год. На основании этих данных Пенсионный фонд формирует заявку о переводе средств из федерального бюджета. Срок оформления заявки — не позднее 20 апреля года, следующего за годом уплаты дополнительных страховых взносов.

В течение десяти дней с момента получения заявки средства из федерального бюджета переводятся на счет ПФР. Затем полученные средства до 15 мая передаются управляющим компаниям и негосударственным пенсионным фондам.

Налогообложение сумм, дополнительно перечисляемых в ПФРВ связи с утверждением Закона № 56-ФЗ в главу 23 «Налог на доходы физических лиц», главу 24 «ЕСН» и главу 25 «Налог на прибыль организаций» Налогового кодекса Законом № 55-ФЗ были внесены изменения. Они вступят в силу с 2009 года.

Дополнительные страховые взносы.На основании статьи 219 НК РФ физическим лицам предоставляются социальные налоговые вычеты. С 2009 года в состав этого вычета можно будет включать дополнительные страховые взносы на накопительную часть трудовой пенсии согласно новому подпункту 5 пункта 1 статьи 219 НК РФ (п. 2 ст. 3 Закона № 55-ФЗ). При этом максимальный размер общей суммы социальных налоговых вычетов на обучение, лечение, уплату взносов по договорам добровольного пенсионного страхования, негосударственного пенсионного обеспечения, а также на дополнительные страховые взносы составит 120 000 руб.

Чтобы получить вычет, в налоговые органы необходимо будет представить справку от налогового агента о суммах, удержанных и перечисленных им в Пенсионный фонд по поручению физического лица. Форма справки о подтверждении налоговым агентом уплаченных им сумм дополнительных страховых взносов в настоящее время разрабатывается специалистами ФНС России.

Если гражданин самостоятельно перечислял дополнительные страховые взносы, то для получения вычета ему следует представить документы, которые подтверждают фактические расходы по уплате дополнительных страховых взносов на накопительную часть трудовой пенсии.

Справка Инвестирование и выплата пенсионных накоплений

Дополнительные страховые взносы, взносы работодателей и взносы государства на софинансирование формирования пенсионных накоплений включаются в состав пенсионных накоплений физического лица (п. 4 ст. 5, п. 4 ст. 8 и п. 4 ст. 13 Закона № 56-ФЗ). Получить эти средства гражданин сможет после выхода на пенсию (п. 3 ст. 3 Закона № 56-ФЗ). До этого застрахованные лица могут выбрать инвестиционный портфель (управляющую компанию) или перевести средства пенсионных накоплений в негосударственный пенсионный фонд (п. 1 ст. 11 Закона № 56-ФЗ).

За 2009 год А. А. Михайлов перечислил в ПФР дополнительные страховые взносы в размере 26 400 руб. (2200 руб. х 12 мес.), израсходовал 63 000 руб. на собственное лечение и 30 600 руб. на лечение жены. По окончании 2009 года А. А. Михайлов может представить в налоговые органы декларацию по форме 3-НДФЛ. К ней надо приложить справку о подтверждении налоговым агентом уплаченных им сумм дополнительных страховых взносов.

Поскольку общая сумма расходов — 120 000 руб. (26 400 руб. + 63 000 руб. + 30 600 руб.), налогоплательщику предоставят социальные налоговые вычеты, общая сумма которых равна максимальной установленной величине — 120 000 руб. (Все необходимые документы, подтверждающие оплату лечения, были приложены к декларации.)

Взносы работодателяВ целях налогообложения прибыли с 2009 года сумма взносов включается в состав расходов на оплату труда на основании пункта 16 статьи 255 НК РФ (п. 4 ст. 3 Закона № 55-ФЗ). Конечно, если соответствующие положения закреплены в трудовом (коллективном) договоре (ст. 255 НК РФ).

Совокупная сумма взносов работодателя на дополнительное финансирование накопительной части трудовой пенсии, а также взносов по договорам долгосрочного страхования жизни работников, добровольного пенсионного страхования и негосударственного пенсионного обеспечения работников при расчете налога на прибыль учитывается в размере, не превышающем 12% от суммы расходов на оплату труда.

Допустим, в условия договора страхования жизни, а также договора добровольного пенсионного страхования и (или) договора негосударственного пенсионного обеспечения были внесены изменения в отношении отдельных или всех застрахованных работников (участников). В результате условия договора перестали соответствовать требованиям пункта 16 статьи 255 НК РФ либо в отношении отдельных или всех застрахованных работников (участников) указанных договоров, договоры были расторгнуты. В подобной ситуации взносы работодателя по таким договорам в отношении соответствующих работников, ранее включенные в состав расходов, признаются подлежащими налогообложению с даты внесения изменений в условия указанных договоров и (или) сокращения сроков действия этих договоров либо их расторжения (исключение — случаи досрочного расторжения договора в связи с чрезвычайными и непредотвратимыми обстоятельствами).

Воспользуемся условием примера 3. В коллективном договоре сказано, что сумма добровольных пенсионных взносов, уплачиваемых организацией в пользу сотрудников, добровольно пополняющих пенсионные накопления, составляет 3% от суммы заработной платы. Договоры долгосрочного страхования жизни работников, добровольного пенсионного страхования и (или) негосударственного пенсионного обеспечения работников не заключались.

Следовательно, вся сумма добровольных взносов может быть включена в состав расходов на оплату труда.

Поскольку работодатель уплачивает взносы в Пенсионный фонд в пользу работника, последний получает доход в натуральной форме. Это следует из подпункта 1 пункта 2 статьи 211 НК РФ. Статья 217 НК РФ дополнена пунктом 39, на основании которого взносы работодателя на дополнительное финансирование накопительной части трудовой пенсии сотрудника не облагаются НДФЛ в пределах 12 000 руб. в год в расчете на каждого работника (п. 1 ст. 3 Закона № 55-ФЗ).

Кроме того, на сумму взносов, не превышающую 12 000 руб. в год на каждого сотрудника, работодателю не придется начислять ЕСН. Основание — подпункт 7.1 пункта 1 статьи 238 НК РФ (п. 3 ст. 3 Закона № 55-ФЗ).

Для удобства восприятия сроки перечисления дополнительных взносов работодателем по поручению работника и уплаты взносов в пользу работника, а также особенности налогообложения приведены в таблице.

Взносы на софинансирование.С 2009 года статья 217 НК РФ дополнена пунктом 38 (п. 1 ст. 3 Закона № 55-ФЗ). Согласно этому пункту не облагаются НДФЛ взносы на софинансирование формирования пенсионных накоплений, направляемые для обеспечения реализации государственной поддержки формирования пенсионных накоплений в соответствии с Законом № 56-ФЗ. Работнику не придется с сумм, полученных из федерального бюджета на увеличение накопительной части трудовой пенсии, уплачивать НДФЛ.

[сноска:1]Примечание редактора: На момент подписания номера в печать данная форма не утверждена.[/сноска]

Порядок уплаты и налогообложения дополнительных страховых взносов, перечисляемых работодателем. По поручению работника, и взносов работодателя в пользу работника.Перечисляются через работодателя по поручению работника

Ежемесячно в порядке и сроки, установленные для уплаты страховых взносов на обязательное пенсионное страхование (п. 1 ст. 9 Закона № 56-ФЗ)

Не позднее 20-го числа месяца, следующего за окончанием квартала, в течение которого перечислялись взносы (п. 6 ст. 9 Закона № 56-ФЗ)

Предоставляется социальный налоговый вычет (подп. 5 п. 1 ст. 219 НК РФ). Максимальный размер социального налогового вычета на обучение налогоплательщика, лечение, уплату взносов по договорам добровольного пенсионного страхования, негосударственного пенсионного обеспечения, а также на дополнительные страховые взносы будет составлять 120 000 руб. (п. 2 ст. 219 НК РФ)

Уплачиваются работодателем в пользу застрахованных лиц

Включаются в состав расходов на оплату труда. Совокупная сумма взносов работодателя на дополнительное финансирование накопительной части трудовой пенсии, взносов по договорам долгосрочного страхования жизни работников, добровольного пенсионного страхования и негосударственного пенсионного обеспечения работников учитывается в размере, не превышающем 12% от суммы расходов на оплату труда (п. 16 ст. 255 НК РФ)

Не облагаются в сумме уплаченных взносов, но не более 12 000 руб. в год в расчете на каждого работника (п. 39 ст. 217 НК РФ)

Не подлежат налогообложению в сумме уплаченных взносов, но не более 12 000 руб. в год в расчете на каждого работника (подп. 7.1 п. 1 ст. 238 НК РФ)

Сноска. Утратил илу приказом Министра здравоохранения и социального развития РК от 12.06.2015 № 480 .

В целях реализации пункта 2 статьи 15 Закона Республики Казахстан «О пенсионном обеспечении в Республике Казахстан», ПРИКАЗЫВАЮ :

1. Утвердить прилагаемые Правила установления размера среднемесячного дохода за период с 1 января 1998 года, за исключением дохода, полученного в период работы в российских организациях комплекса «Байконур».

2. Департаменту социального обеспечения и социального страхования Министерства труда и социальной защиты населения Республики Казахстан (Козжанова М.С.) обеспечить государственную регистрацию настоящего приказа в Министерстве юстиции Республики Казахстан и его последующее официальное опубликование в средствах массовой информации.

3. Контроль за исполнением настоящего приказа возложить на вице-министра труда и социальной защиты населения Республики Казахстан Жакупову С.К.

4. Признать утратившими силу некоторые приказы Министра труда и социальной защиты населения Республики Казахстан согласно приложению к настоящему приказу.

5. Настоящий приказ вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования.

Министр Т. Дуйсенова

Утверждены

приказом Министра труда и

социальной защиты населения

Республики Казахстан

от 27 декабря 2013 года № 685-?-м

1. Настоящие Правила установления размера среднемесячного дохода за период с 1 января 1998 года, за исключением дохода, полученного в период работы в российских организациях комплекса «Байконур» (далее - Правила) разработаны в соответствии с пунктом 2 статьи 15 Закона Республики Казахстан от 21 июня 2013 года «О пенсионном обеспечении в Республике Казахстан» (далее - Закон) и определяют порядок установления соответствия размера среднемесячного дохода за период с 1 января 1998 года, принимаемого для исчисления пенсионных выплат из Государственного центра по выплате пенсий (далее - Центр), доходу, с которого осуществлялись обязательные пенсионные взносы в накопительные пенсионные фонды или единый накопительный пенсионный фонд.

2. При определении размера среднемесячного дохода за период с 1 января 1998 года для исчисления пенсионных выплат из Центра, принимаются все виды доходов, с которых осуществлялось исчисление, удержание и перечисление обязательных пенсионных взносов в накопительные пенсионные фонды или единый накопительный пенсионный фонд в соответствии с Правилами и сроками исчисления, удержания (начисления) и перечисления обязательных пенсионных взносов, обязательных профессиональных пенсионных взносов, утвержденными постановлением Правительства Республики Казахстан от 18 октября 2013 года № 1116.

3. Документом, подтверждающим доход заявителя, является справка о суммах дохода, выплаченных физическому лицу и осуществленных с дохода обязательных пенсионных взносов (далее - справка о суммах дохода) по форме, установленной постановлением Правительства Республики Казахстан от 25 августа 2006 года № 819 «Об утверждении Правил предоставления государственной базовой пенсионной выплаты за счет бюджетных средств, а также назначения и осуществления пенсионных выплат, государственных базовых социальных пособий по инвалидности, по случаю потери кормильца и по возрасту, государственных специальных пособий из уполномоченной организации» (далее – Правила назначения пенсий и пособий) за любые 3 года подряд за период с 1 января 1998 года с указанием исчисленных, удержанных и перечисленных сумм обязательных пенсионных взносов, выданная агентом по уплате обязательных пенсионных взносов (далее - агент), или справка о доходах индивидуальных предпринимателей, адвокатов и частных нотариусов, подтвержденная налоговым органом.

4. Работники районных (городских) отделений Центра проверяют соответствие сумм, указанных в справке о суммах дохода, электронной выписке оборотов с транзитного счета вкладчика обязательных пенсионных взносов (далее - вкладчик).

5. При полном соответствии сумм, указанных в справке о суммах дохода, электронной выписке оборотов с транзитного счета вкладчика размер среднемесячного дохода для исчисления пенсионных выплат из Центра определяется в соответствии с пунктом 2 статьи 16 Закона.

Справка о суммах дохода подшивается в макет дела получателя пенсионных выплат.

6. В случае несоответствия или неполного соответствия сумм перечисленных обязательных пенсионных взносов, указанных в справке о суммах дохода, электронной выписке оборотов с транзитного счета вкладчика, районные (городские) отделения Центра возвращают заявителю, обратившемуся за назначением пенсионных выплат, копию справки о суммах дохода, заверенную печатью и подписью начальника районного (городского) отделения Центра для уточнения выявленных расхождений у агента.

7. Агент предоставляет заявителю справку-подтверждение о перечислении обязательных пенсионных взносов по тем месяцам, в которых выявились расхождения по форме, согласно приложению к настоящим Правилам. В справке-подтверждении, кроме фамилии, имени, отчества и даты рождения обратившегося, агентом указываются реквизиты платежного поручения (наименование банка, банковский идентификационный код банка, номер счета агента, номер, дату, общую сумму платежного поручения и сумму взносов), по которым осуществлялся перевод 10 процентов обязательных пенсионных взносов вкладчику с приложением копий платежных поручений с отметкой банка.

8. До уточнения выявленных расхождений по месяцам среднемесячный доход для исчисления размеров пенсионных выплат определяется из суммы дохода за месяцы, за которые осуществлялось перечисление обязательных пенсионных взносов в накопительные пенсионные фонды или единый накопительный пенсионный фонд и подтвержденные электронной выпиской оборотов с транзитного счета вкладчика, исключив сумму дохода за те месяцы, в которых обнаружились расхождения.

9. Для исчисления пенсионных выплат не принимается доход за период с 1 января 1998 года, за исключением дохода, полученного в период работы в российских организациях комплекса «Байконур», с которого не осуществлялось исчисление, удержание и перечисление обязательных пенсионных взносов в накопительные пенсионные фонды или единый накопительный пенсионный фонд.

10. В случае предоставления заявителем дополнительных документов о доходе, связанных с неполным исчислением, удержанием и несвоевременным перечислением агентом обязательных пенсионных взносов в накопительные пенсионные фонды или единый накопительный пенсионный фонд, изменение размера пенсионных выплат производится в соответствии с пунктом 24 Правил назначения пенсий и пособий.

При этом период учитываемого среднемесячного дохода по дополнительно представленным документам должен соответствовать периоду первоначально представленного среднемесячного дохода, из которого был исчислен размер пенсионной выплаты.

Приложение

к Правилам установления размера

среднемесячного дохода за период

с 1 января 1998 года, за исключением дохода,

полученного в период работы в

российских организациях комплекса «Байконур»

Дата выдачи ____________

СПРАВКА-ПОДТВЕРЖДЕНИЕ

о перечислении обязательных пенсионных взносов

Вкладчик __________________________________________________

Фамилия |__|__|__|__|__|__|__|__|__|__|__|__|__|__|__|__|__|

_________________________________________________

Имя |__|__|__|__|__|__|__|__|__|__|__|__|__|__|__|__|__|

____________________________________________________

Отчество |__|__|__|__|__|__|__|__|__|__|__|__|__|__|__|__|__|

Дата рождения |__|__|__|__|__|__|__|__|

число месяц год

Вид документа: Удостоверение личности

____________________________

Номер |__|__|__|__|__|__|__|__|__| выдано _________________

Индивидуальный идентификационный номер (ИИН)

_____________________________________

№ |__|__|__|__|__|__|__|__|__|__|__|__|

Наименование организации __________________________________

______________________________

БИН организации-плательщика |__|__|__|__|__|__|__|__|__|__|

Местонахождение организации-плательщика __________________

За период с _______ по ________

Дата платежного поручения

М.П. Руководитель

предприятия

Приложение

к приказу Министра труда

и социальной защиты населения

Республики Казахстан

от 27 декабря 2013 года № 685-?-м

The source of information is

«?ділет» information

regulatory legal acts system.

© Electronic government of the Republic of Kazakhstan

Found a mistake?

Select it and click.

Total visitors per month:

Total visitors per month:

Total visitors for yesterday:

Now on the portal:

Спасибо, информация об ошибке принята.

Извините, в данный момент информация об ошибке не может быть обработана.

Попробуйте позже.