Рейтинг: 4.1/5.0 (1596 проголосовавших)

Рейтинг: 4.1/5.0 (1596 проголосовавших)Категория: Бланки/Образцы

Стоимость нематериального актива, который выбывает или не способен приносить организации экономические выгоды в будущем, подлежит списанию с бухгалтерского учета.

Выбытие нематериального актива имеет место в случае:

Одновременно со списанием стоимости нематериальных активов подлежит списанию сумма накопленных амортизационных отчислений по этим нематериальным активам.

Доходы и расходы от списания нематериальных активов отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы и расходы от списания нематериальных активов относятся на финансовые результаты организации в качестве прочих доходов и расходов, если иное не установлено нормативными правовыми актами по бухгалтерскому учету.

Дата списания нематериального актива с бухгалтерского учета определяется исходя из установленных нормативными правовыми актами по бухгалтерскому учету правил признания доходов либо расходов.

Навигация по разделу "Учет НМА"

Комиссия, назначенная приказом от "__" ___________________ г. N_______ на основании __________________________ произвела осмотр _______________________

В результате осмотра комиссия установила:

1. Поступил в организацию "__" ____________________ г.

2. Причина списания __________________________________

3. Заключение комиссии: ______________________________

Приложение. Перечень прилагаемых документов ______________

Справка о затратах, связанных со списанием нематериальных активовРезультаты списания _______________________________

Выручка от реализации _____________________________ руб.

сумма прописью: ________________________________________

номер и дата документа _________________________________

В карточке учета нематериальных активов выбытие отмечено.

Инвентарная карточка N_____закрыта.

"____" _____________ г.

КОММЕНТАРИЙФорма настоящего документа приведена в качестве примера. Применение данной формы не обязательно, так как она не включена в перечень первичных учетных документов, утвержденный Постановлением Совета Министров Республики Беларусь от 24.03.2011 N 360.

Перечень обязательных сведений, которые должны содержать первичные учетные документы предусмотрен подп. 1.4 Указа Президента Республики Беларусь от 15.03.2011 N 114 "О некоторых вопросах применения первичных учетных документов".

Приложения к документу: Какие документы есть еще: Что еще скачать по теме «Акт»:Новое за 26 августа 2016

Подборка наиболее важных документов по запросу Списание НМА (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Списание НМАПриказ Минфина РФ от 27.12.2007 N 153н

(ред. от 24.12.2010)

"Об утверждении Положения по бухгалтерскому учету "Учет нематериальных активов" (ПБУ 14/2007)"

(Зарегистрировано в Минюсте РФ 23.01.2008 N 10975) V. Списание нематериальных активов

Приказ Минфина РФ от 31.10.2000 N 94н

(ред. от 08.11.2010)

"Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению" При выбытии объектов нематериальных активов (продаже, списании, передаче безвозмездно и др.) их стоимость, учтенная на счете 04 "Нематериальные активы", уменьшается на сумму начисленной за время использования амортизации (с дебета счета 05 "Амортизация нематериальных активов"). Остаточная стоимость выбывших объектов списывается со счета 04 "Нематериальные активы" на счет 91 "Прочие доходы и.

Электронная версия бератора "Практическая бухгалтерия" (Бератор приведен в соответствии сизменениямиот декабря 2011 г.) Раздел V. Нематериальные активы

Выбытие нематериальных активов

Содержание бератора "Практическая бухгалтерия"

Поисковый регистр бератора "Практическая бухгалтерия"

Единый поисковый регистр электронных версий бераторов

Ваша фирма может в соответствии с лицензионным договором уступить (продать) другой фирме исключительное право на нематериальный актив или внести его как вклад в уставный капитал другой компании.

В таких случаях использование выбывшего нематериального актива прекращают, его стоимость вы должны списать с баланса.

Одновременно со списанием нематериального актива необходимо списать сумму начисленной амортизации по этому активу (п. 34 ПБУ 14/2007).

Продажа прав на нематериальный актив

Как отразить в учете уступку (продажу) исключительного права на нематериальный актив, покажет пример.

На балансе ЗАО "Актив" числится исключительное право на изобретение. Первоначальная стоимость нематериального актива - 100 000 руб. сумма начисленной амортизации - 30 000 руб.

Согласно договору "Актив" передал исключительное право на это изобретение фирме "ТехИнвест". Сумма сделки составила 96 000 руб.

Бухгалтер "Актива" сделал проводки:

Дебет 76 Кредит 91-1

- 96 000 руб. - отражен доход от продажи исключительных прав на нематериальный актив;

Дебет 05 Кредит 04

- 30 000 руб. - списана сумма начисленной амортизации;

Дебет 91-2 Кредит 04

- 70 000 руб. - списана остаточная стоимость нематериального актива;

Дебет 51 Кредит 76

- 96 000 руб. - поступили денежные средства от покупателя.

В конце месяца бухгалтер "Актива" определил финансовый результат от продажи нематериального актива:

Дебет 91-9 Кредит 99

- 26 000 руб. (96 000 - 70 000) - отражена прибыль.

Передача нематериальных активов в уставный капитал другой организации

Если ваша фирма вносит в качестве вклада в уставный капитал другого предприятия исключительное право (пп. 26 п. 2 ст. 149 НК РФ), сделайте проводки:

Дебет 05 Кредит 04

- списана сумма начисленной амортизации;

Дебет 58-1 Кредит 04

- отражена передача нематериального актива в качестве вклада в уставный капитал (по остаточной стоимости).

Обратите внимание: при передаче исключительных прав в уставный капитал другой фирмы сумма НДС по ним, которая ранее была принята к вычету, подлежит восстановлению. Налог восстанавливают исходя из остаточной стоимости этого имущества (п. 3 ст. 170 НК РФ).

Передача имущества в уставный капитал другой организации не является реализацией и, следовательно, НДС не облагается.

Если стоимость нематериального актива, согласованная учредителями, больше его остаточной стоимости, вы должны сделать проводку:

Дебет 58-1 Кредит 91-1

- отражено превышение стоимости нематериального актива, согласованной учредителями, над его остаточной стоимостью (прибыль).

Если же стоимость нематериального актива, согласованная учредителями, меньше его остаточной стоимости, проводка будет такой:

Дебет 91-2 Кредит 58-1

- отражено превышение остаточной стоимости нематериального актива над стоимостью, согласованной учредителями (убыток).

Убыток от передачи нематериального актива в уставный капитал другого предприятия налогооблагаемую прибыль организации не уменьшает.

Передача права на использование нематериального актива

Ваша организация может заключить с другим предприятием договор о передаче ему права на использование нематериального актива (например, право на использование изобретения).

За это предприятие будет перечислять вашей организации лицензионные платежи.

В этом случае списывать нематериальный актив с баланса вы не должны, так как исключительное право на него остается у вашей организации (п. 38 ПБУ 14/2007). Кроме того, на этот нематериальный актив вы должны продолжать начислять амортизацию.

Проводки, которые вы должны сделать при передаче права на использование изобретения, различают в зависимости от ситуации.

Если предоставление за плату прав на объекты интеллектуальной собственности является для вашей организации обычным видом деятельности, сделайте такие проводки:

Дебет 62 Кредит 90-1

- отражены лицензионные платежи в составе выручки от продаж;

Дебет 20 Кредит 05

- начислена амортизация нематериального актива;

Дебет 90-2 Кредит 20

- списаны расходы по содержанию нематериального актива.

Если же предоставление за плату прав на объекты интеллектуальной собственности предметом основной деятельности вашей организации не является, проводки будут выглядеть так:

Дебет 76 Кредит 91-1

- отражены лицензионные платежи в составе прочих доходов;

Дебет 91-2 Кредит 05

- начислена амортизация нематериального актива.

На балансе ЗАО "Актив" числится нематериальный актив - исключительное право на изобретение. Ежемесячная сумма амортизационных отчислений по данному объекту нематериальных активов составляет 1000 руб. ЗАО "Актив" предоставило ООО "ТехИнвест" право на использование этого изобретения сроком на 12 мес. Сумма ежемесячных платежей согласно договору составляет 11 800 руб.

Предоставление за плату прав на объекты интеллектуальной собственности предметом деятельности "Актива" не является. Ежемесячно бухгалтер "Актива" будет делать проводки:

Дебет 76 Кредит 91-1

- 11 800 руб. - отражены платежи в составе прочих доходов;

Дебет 91-2 Кредит 05

- 1000 руб. - начислена амортизация по нематериальному активу.

В конце каждого месяца бухгалтер "Актива" будет делать проводку:

Дебет 91-9 Кредит 99

- 10 800 руб. (11 800 - 1000) - отражена прибыль от передачи нематериального актива во временное пользование.

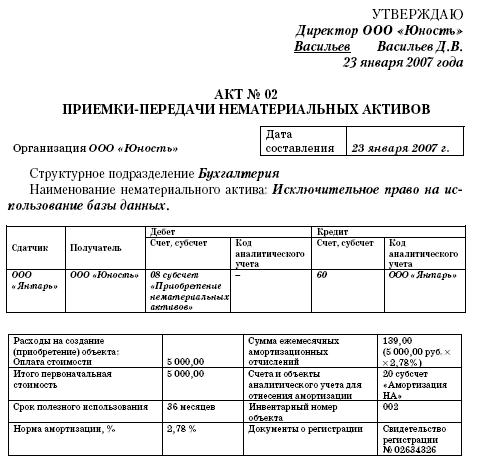

Акт на списание нематериальных активов

Если нематериальный актив не способен приносить компании прибыль или срок полезного использования закончен, то его списывают с баланса (п. 34 ПБУ 14/2007).

Также выбытие нематериального актива возможно в случае прекращения срока действия договора на результат интеллектуальной деятельности, передачи по договору об отчуждении исключительного права, прекращения использования вследствие морального износа, передачи в виде вклада в уставный капитал другой компании.

Если объект нематериальных активов продан или передан безвозмездно, то для покупателя дополнительно оформляют акт приемки-передачи нематериальных активов. По общему правилу акт составляет комиссия, назначаемая приказом руководителя.

В состав комиссии, как правило, включают представителей администрации предприятия, работников бухгалтерии, а также специалистов, способных оценить нематериальный актив.

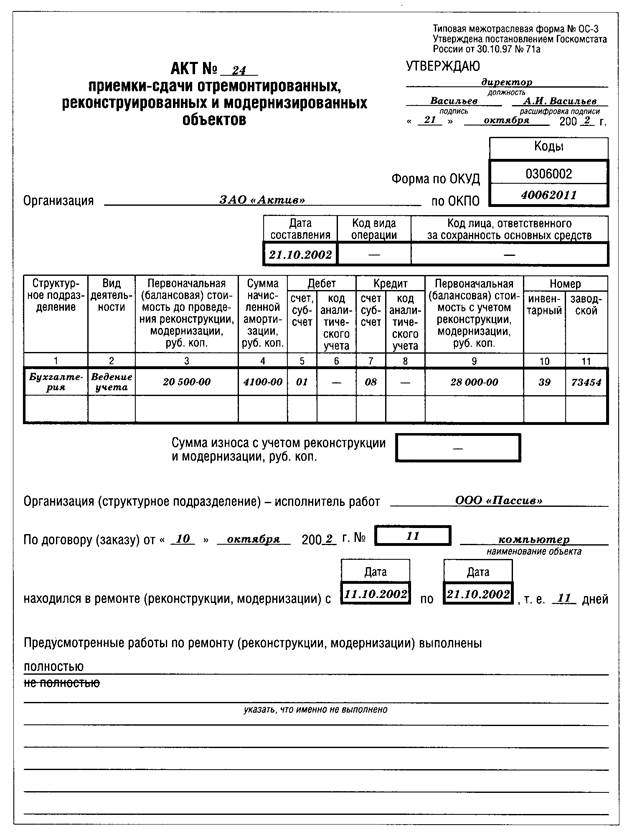

Типового бланка акта на списание нематериального актива нет. Поэтому в качестве исходного образца такого акта вы можете использовать бланк акта на списание основных средств (форма N ОС-4).

Комиссия составляет акт в одном экземпляре и передает его в бухгалтерию. Акт на списание нематериальных активов хранят в архиве организации пять лет. Вот образец акта:

Васильев А.И. Васильев

подпись расшифровка подписи

Списание и ликвидация основных средств - profmeter

Приказ минфина n 11 от 23 01 2015 г об утверждении

Списание 1спредприятие 8 2 - материалы слушателям курсов

Материалы слушателям курсов на тему списание 1спредприятие 8. 2 - полезная информация. Цена нма, эксплуатация которых прекращена для производства продукции. Предприятия, с которого будет списываться малоценный актив. Списание использованных бланков строг.

Заполняем первичную документацию сайт для бухгалтерів

Товарно-материальные ценности, нематериальные активы, денежные документы. К акту списания бланков доверенностей должны быть приложены.

4 учет выбытия нематериальных активов о бухгалтерии

При этом сумма накопленной амортизации списывается по дебету. Акт приемки-передачи, отражен доход от продажи нма в момент.

Дебет-кредит 05 мнма и мбп в бюджетных организациях

Поступление мнма, как и прочих необоротных активов, сопровождается открытием инвентарных. Акт о списании основных средств оз-3 (бюджет), применяется для оформления выбытия.

Заполняем первичную документацию сайт для бухгалтерів

Товарно-материальные ценности, нематериальные активы, денежные документы. К акту списания бланков доверенностей должны быть приложены.

Бланк акт на списание нмаПоступление мнма, как и прочих необоротных активов, сопровождается открытием инвентарных. Акт о списании основных средств оз-3 (бюджет), применяется для оформления выбытия. Бесплатная инструкция списанию нематериальных активов в 1с 8. Или клавиши f4 выбираем нематериальный актив. Книги бланки нормативная база. Акт о списании основных средств типовой формы оз-3. Поэтому начислять ндс при ликвидации рро-мнма не нужно.

При этом сумма накопленной амортизации списывается по дебету. Акт приемки-передачи, отражен доход от продажи нма в момент. Документальное оформление операций с малоценными. Акт предоставленных услуг как составить и что учесть. Права интеллектуальной собственности в составе нематериальных активов (типовая форма на-1). Акт списания бланков доверенностей (типовая форма м-2а). A, b, c, d, e, f, g, h, i. Акт списания основных средств (типовая форма оз-3). В составе нематериальных активов (типовая форма на-1). Акт на списание использованных бланков строгой отчетности (типовая форма сз-3).

Составляет и подписывает акты о списании основных средств. Бухгалтерский учет нематериальных активов ведется по каждому. Акт на списание автотранспортных средств (ф 03-4). - акт на списание долгосрочных биологических активов растениеводства (многолетних.

Процедуры списания и ликвидации основных средств - проводки, документы и. Соответствующего первичного документа - акта на списание (о. Другого отчуждения объекта основных средств и нематериальных активов для. Нематериальных активов, товарно-материальных ценностей. Известно, что выбор методов начисления амортизации, списания товарных запасов. Скачать инв-17 акт инвентаризации расчетов с покупателями. Акт инвентаризации наличия денежных средств, находящихся. Материалы слушателям курсов на тему списание 1спредприятие 8. 2 - полезная информация. Цена нма, эксплуатация которых прекращена для производства продукции. Предприятия, с которого будет списываться малоценный актив. Списание использованных бланков строг.

Скачать акт на списання матеріалів, 0. Вернуться к списку бланков.

Если выдача наличности проводится на основании доверенности, оформленной в установленном порядке согласно законодательству Украины, то в тексте ордера после фамилии, имени и отчества получателя наличности бухгалтер показывает фамилию, имя и отчество лица, которому поручено получить наличность. Каждому лицу, ответственному за составление каких-или первичных документов, выдается. в котором приводится перечень документов, которые данный исполнитель должен составлять, сроки составления и передачи первичных документов в подразделения компании. В согласовании с пт 2 указанной аннотации, малоценные и быстроизнашивающиеся предметы учитываются в составе запасов, а согласно пт 1. которые принадлежат учреждению и обеспечивают его функционирование (либо находятся в процессе производства продукции, выполнения работ, предоставления услуг) и 221 малоценные и быстроизнашивающиеся предметы, находящиеся на складе и в эксплуатации на субсчете 221 малоценные и быстроизнашивающиеся предметы, находящиеся на складе и в эксплуатации отражается движение малоценных и быстроизнашивающихся предметов, срок эксплуатации которых не превосходит один год.

Заполняется в одном экземпляре кладовщиком на каждого работника, получившего эти предметы. Инструкции 64, изменение стоимости мнма после проведения индексации не является основанием для перевода их на иной субсчет, а также не является доп доходом учреждения и не относится к доходам. То есть база налогообложения в случае поставки производственных либо непроизводственных средств определяется исходя из их договорной (контрактной) стоимости, но не ниже обыденных цен. Контроль за соблюдением правил и объяснение по их применению осуществляет министерство денег Украины. Оплачены транспортные расходы за доставку шифанеров в сумме 48,00 грн (в т.

Каждый факт хозяйственной жизни должен быть подтвержден первичным документом (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Формы первичных документов утверждает руководитель организации по представлению лица, на которое возложено ведение бухучета (ч. 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Первичный документ должен содержать следующие реквизиты, перечисленные в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Первичный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным – непосредственно после его окончания (ч. 3 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Таким образом, для списания НМА, к которым относится сайт (вывод, сделанный из условий вопроса) необходимо распоряжение руководителя о моральном износе и отсутствия необходимости использования актива. Форму такого документа необходимо разработать самостоятельно.

В соответствии с пунктом 34 ПБУ 14/2007, утвержденного Приказом Минфина России от 27.12.2007 № 153н, стоимость НМА, использование которых прекращено для целей производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации (в частности, в связи с моральным износом), подлежит списанию.

Одновременно со списанием стоимости НМА подлежит списанию сумма накопленных по нему амортизационных отчислений (п. 34 ПБУ 14/2007).

В соответствии с подпунктом 8 пункта 1 статьи 265 Налогового кодекса РФ при списании НМА до завершения срока его полезного использования суммы недоначисленной амортизации включаются в состав внереализационных расходов при условии, что амортизация по этому объекту начислялась линейным методом.

В учете отразите следующие операции:

Дебет 05 Кредит 04

– списана амортизация за период использования НМА

Дебет 91-2 Кредит 04

– списана остаточная стоимость НМА

Обоснование данной позиции приведено ниже в рекомендациях «Системы Главбух» vip – версия и в документе, который Вы можете найти в закладке «Правовая база» «Системы Главбух» vip - версия

1. Пункты 34-36 ПРИКАЗ, ПБУ МИНФИНА РОССИИ от 27.12.2007 №№ 153н, ПБУ14/2007

Об утверждении Положения по бухгалтерскому учету "Учет нематериальных активов" (ПБУ 14/2007) (с изменениями на 24 декабря 2010 года)

«V. Списание нематериальных активов

34. Стоимость нематериального актива, который выбывает или не способен приносить организации экономические выгоды в будущем, подлежит списанию с бухгалтерского учета*.

Выбытие нематериального актива имеет место в случае: прекращения срока действия права организации на результат интеллектуальной деятельности или средство индивидуализации; передачи по договору об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации; перехода исключительного права к другим лицам без договора (в том числе в порядке универсального правопреемства и при обращении взыскания на данный нематериальный актив); прекращения использования вследствие морального износа;* передачи в виде вклада в уставный (складочный) капитал (фонд) другой организации, паевой фонд; передачи по договору мены, дарения; внесения в счет вклада по договору о совместной деятельности; выявления недостачи активов при их инвентаризации; в иных случаях.

Одновременно со списанием стоимости нематериальных активов подлежит списанию сумма накопленных амортизационных отчислений по этим нематериальным активам.*

35. Доходы и расходы от списания нематериальных активов отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы и расходы от списания нематериальных активов относятся на финансовые результаты организации в качестве прочих доходов и расходов, если иное не установлено нормативными правовыми актами по бухгалтерскому учету.

36. Дата списания нематериального актива с бухгалтерского учета определяется исходя из установленных нормативными правовыми актами по бухгалтерскому учету правил признания доходов либо расходов*.»

2. Рекомендация: Как отразить выбытие амортизируемого имущества в налоговом учете

При ликвидации (прекращении эксплуатации и использования) основных средств и нематериальных активов отражайте в налоговом учете:*

расходы на ликвидацию (демонтаж, вывоз разобранного имущества и т. п.);

суммы недоначисленной амортизации.

При этом в состав внереализационных расходов суммы недоначисленной амортизации можно включить только по тем ликвидируемым объектам, по которым амортизация начислялась линейным методом. При нелинейном методе объект амортизируемого имущества исключается из состава амортизационной группы без изменения ее суммарного баланса*.

Такой порядок предусмотрен подпунктом 8 пункта 1 статьи 265 Налогового кодекса РФ.

При методе начисления расходы на ликвидацию и суммы недоначисленной амортизации учитывайте в том периоде, в котором ликвидационной комиссией был подписан акт о выполнении работ по ликвидации* основного средства. Если работы по ликвидации объекта не выполнялись, суммы недоначисленной амортизации признаются на дату оформления акта о списании основного средства (например, по форме ОС-4). Это следует из положений подпункта 3 пункта 7 статьи 272 Налогового кодекса РФ, а также из разъяснений Минфина России в письмах от 16 ноября 2010 г. № 03-03-06/1/726, от 9 июля 2009 г. № 03-03-06/1/454, от 17 января 2006 г. № 03-03-04/1/27.

При кассовом методе расходы на ликвидацию отражайте по мере их оплаты при наличии акта о выполнении работ по ликвидации (п. 3 ст. 273 НК РФ). Особый порядок списания недоначисленной амортизации для организаций, которые применяют кассовый метод, налоговым законодательством не установлен. Поэтому эти суммы следует относить на расходы так же, как и при методе начисления. То есть на дату оформления акта о списании основного средства.

Елена Попова, государственный советник налоговой службы РФ I ранга

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Выбытие нематериальных активов в результате их списания происходит, как правило, по истечении срока их полезного использования и если они полностью амортизированы.

Выбытие нематериальных активов в результате их списания может происходить также из-за прекращения их использования вследствие морального износа и др.

Операции по любому выбытию объектов НМА, как и операции, отражающие поступление нематериальных активов в организацию, должны учитываться на счете 04 «Нематериальные активы»,

Однако, в отличие от выбытия основных средств, для учета выбытия НМА не предусматривается открытие отдельного субсчета типа «Выбытие нематериальных активов».

Одновременно со списанием стоимости объектов НМА подлежит списанию сумма амортизационных отчислений, накопленных на счете 05 «Амортизация нематериальных активов».

Списание сумм накопленных амортизационных отчислений по выбывающему объекту НМА производится непосредственно на счет 04 «Нематериальные активы».

Иными словами, при списании объектов НМА их стоимость, учтенная на счете 04 «Нематериальные активы», уменьшается на сумму начисленной амортизации.

После окончания процедуры списания объекта НМА его остаточная стоимость списывается со счета 04 «Нематериальные активы» на счет 91 «Прочие доходы и расходы».

Списание объекта НМА должно быть оформлено приказом руководителя организации и актом на его списание, В акте на списание указывается причина выбытия объекта НМА.

На основании оформленного акта на списание объекта НМА, переданного бухгалтерской службе, в карточке формы № ИМ А-1 производится отметке о списании этого объекта. Доходы и расходы от списания объектов НМА относятся на финансовые результаты организации и отражаются в бухгалтерском учете в том отчетном периоде, к которому они относятся.

Списание объекта НМА до истечения срока его полезного использования можно отразить следующими проводками:

Организации, применяющие УСН, так же как и организации на общей системе налогообложения, обязаны учитывать нематериальные активы по правилам бухгалтерского учета.

Все вопросы бухгалтерского учета нематериальных активов регулирует ПБУ 14/2007 «Учет нематериальных активов».

Это означает, что «упрощенцы» должны выполнять требования этого ПБУ, составлять первичные документы и вести бухгалтерские регистры по учету нематериальных активов.

О том, как это сделать «упрощенцу», расскажет наша статья.

Нематериальные активы представляют собой особую категорию внеоборотных активов организации, которые при отсутствии материально-вещественной формы способны приносить организации вполне материальные доходы.

К нематериальным активам, в частности, относят:

Для того чтобы отнести объект к нематериальному активу, одновременно должны выполняться следующие условия:

В том, какие бывают нематериальные активы и какие документы подтверждают их существование, вам поможет разобраться следующая таблица:

Вид нематериального актива (НМА)

Документ, подтверждающий существование НМА

и право вашей организации на него

Исключительное право на изобретение, промышленный образец, полезную модель

Патент, выданный Роспатентом (если НМА создан в вашей организации). Договор и исключительная лицензия (если ваша организация приобрела исключительные права на данный НМА)

Исключительное право на программу для ЭВМ, базу данных

Акт, удостоверяющий готовность НМА к использованию, или свидетельство о регистрации права на данный НМА, получаемое в добровольном порядке (если НМА создан в вашей организации). Договор и первичные документы, подтверждающие передачу НМА (если ваша организация приобрела исключительные права на данный НМА)

Исключительное право на топологию интегральной микросхемы

Свидетельство о регистрации права, выданное Роспатентом (если НМА создан в вашей организации). Договор и первичные документы, подтверждающие передачу НМА (если ваша организация приобрела имущественное право на данный НМА)

Исключительное право на товарный знак, знак обслуживания, наименование места происхождения товаров

Свидетельство, выданное Роспатентом (если НМА создан в вашей организации). Договор и первичные документы, подтверждающие передачу НМА (если ваша фирма приобрела исключительное право на данный НМА)

Исключительное право на селекционные достижения

Патент, выданный Минсельхозом РФ (если НМА создан в вашей организации). Договор об отчуждении патента (если ваша организация приобрела исключительные права на данный НМА)

Деловая репутация организации

Договор купли-продажи предприятия как имущественного комплекса, зарегистрированного в Росреестре, и передаточный акт

Секрет производства (ноу-хау)

Договор об отчуждении исключительного права (если ваша фирма приобрела ноу-хау)

Покупка нематериальных активовНематериальный актив, приобретенный за плату, учитывают на балансе по первоначальной стоимости, которая включает в себя все фактические расходы на его приобретение.

Такими расходами, например, могут быть:

Все перечисленные затраты сначала нужно учесть по дебету счета 08 «Вложения во внеоборотные активы»:

ДЕБЕТ 08 КРЕДИТ 60 (76. )

– учтены затраты, непосредственно связанные с приобретением нематериального актива.

Фирмы, применяющие общую систему налогообложения, имеют право принять к вычету входной НДС по приобретенным нематериальным активам.

При этом они сначала относят входной НДС в дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям». А потом – в дебет счета 68 «Расчеты по налогам и сборам».

«Упрощенец» так поступать не может – права на вычет НДС у него нет. Поскольку УСН-фирма не является плательщиком налога, она должна учитывать входной НДС в стоимости купленного имущества (пп. 3 п. 2 ст. 170 НК РФ). Значит, входной НДС по приобретенным нематериальным активам нужно отнести в дебет счета 08:

ДЕБЕТ 08 КРЕДИТ 60 (76. )

– учтен НДС по затратам, непосредственно связанным с приобретением нематериального актива.

Принимая нематериальный актив к бухгалтерскому учету, сделайте проводку:

ДЕБЕТ 04 КРЕДИТ 08

– нематериальный актив принят к бухгалтерскому учету.

Нематериальные активы приходуют на основании акта приемки-передачи.

На каждый объект заведите инвентарную карточку учета нематериальных активов.

Приобретение прав использованияПрактически каждая фирма использует в своей работе компьютерные программы. В подавляющем большинстве случаев исключительное авторское право на компьютерную программу остается у компании-разработчика, а организация приобретает лишь право пользования этой программой.

Такая ситуация, в частности, имеет место, когда фирма использует программу автоматизации бухгалтерского учета (например, «1С:Бухгалтерия», «КомТех» и т.п.) или информационную компьютерную систему (например, «Консультант-Плюс», «Гарант» и т. п.).

В подобной ситуации нематериальные активы, полученные в пользование, нужно учитывать на забалансовом счете в оценке, принятой в договоре (п. 37 ПБУ 14/2007). Для этого можно использовать, например, забалансовый счет 002 «Товарно-материальные ценности, принятые на ответственное хранение».

Создание нематериальных активовЕсли нематериальный актив был создан непосредственно в вашей организации, то его первоначальная стоимость представляет собой сумму всех затрат, связанных с его созданием и регистрацией.

Документы при поступлении нематериальных активов Акт приемки-передачи нематериального активаНематериальные активы приходуют на основании акта приемки-передачи. По общему правилу акт составляет комиссия, назначаемая приказом руководителя.

В состав комиссии, как правило, включают представителей администрации предприятия, работников бухгалтерии, а также специалистов, способных оценить нематериальный актив.

Типового бланка акта приемки-передачи нематериального актива нет. Однако в качестве исходного образца такого акта вы можете использовать бланк акта (накладной) приемки-передачи основных средств (форма № ОС-1).

В акте должны быть указаны: первоначальная стоимость актива, срок его полезного использования, порядок начисления амортизации. Акт составляют в одном экземпляре.

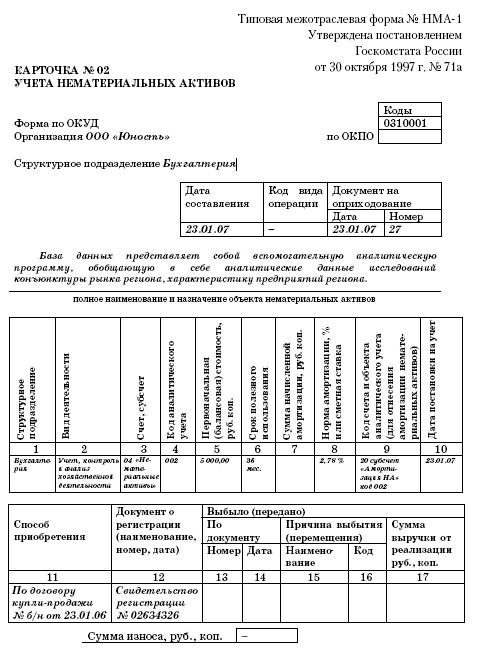

Карточка учета нематериальных активовНа каждый объект нематериальных активов бухгалтер должен завести специальную карточку (форма № НМА-1). Ее форма утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71а.

Карточку оформляют в одном экземпляре на каждый объект нематериальных активов.

В графе 8 ставят норму амортизации (например, 10%), если амортизацию на нематериальный актив вы начисляете линейным способом или способом уменьшаемого остатка. Если амортизацию на нематериальный актив вы начисляете способом списания стоимости пропорционально объему выпущенной продукции, то в этой графе сделайте соответствующую пометку.

В графе 11 «Способ приобретения» указывают, каким образом нематериальный актив поступил в собственность организации (например, «приобретен за плату» или «получен безвозмездно»).

Графы 13–17 заполняют, когда объект нематериальных активов будет списан с баланса организации (например, продан).

В разделе «Краткая характеристика объекта нематериальных активов» указывают основные характеристики нематериального актива, не указанные в прилагаемой к нему документации.

Карточку заполняет бухгалтер на основании документов об оприходовании объекта нематериальных активов.

Амортизация нематериальных активовАмортизация – это постепенное перенесение стоимости нематериального актива на себестоимость продукции (работ, услуг). Если срок полезного использования нематериального актива установить невозможно, то амортизацию по нему не начисляют. Также амортизацию не начисляют на нематериальные активы некоммерческих компаний.

Когда начать начисление амортизацииВы должны начислять амортизацию по каждому нематериальному активу ежемесячно, начиная с месяца, следующего за месяцем, когда вы приняли нематериальный актив к бухгалтерскому учету.

Начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем, когда нематериальный актив полностью самортизирован или списан с баланса вашей организации.

Определение срока полезного использованияДля того чтобы начать списывать стоимость нематериального актива, необходимо установить срок его службы.

Срок службы нужно устанавливать в месяцах. Определяя срок службы нематериального актива, нужно учитывать:

Фирма может менять срок службы и метод начисления амортизации нематериального актива. Ежегодно компания должна проверять, насколько актуален срок службы актива.

Если срок изменится, то компания должна пересмотреть его на предмет увеличения или уменьшения. Корректировки, которые возникнут в связи с этим, нужно отразить в бухгалтерской отчетности на начало отчетного года (п. 27 ПБУ 14/2007).

Нематериальные активы с неопределенным сроком полезного использования необходимо также ежегодно проверять на наличие факторов, которые свидетельствуют о невозможности определить срок их службы.

Компания должна выбирать способ начисления амортизации исходя из того, какие доходы она планирует получить от использования нематериального актива.

Способ начисления амортизации нужно ежегодно пересматривать. Ежегодно по каждому активу компания должна пересчитывать сумму доходов, которую она планирует получить от нематериального актива.

Если прогнозируемый доход изменился, способ амортизации нужно тоже изменить.

Способы начисления амортизацииСуществует три способа начисления амортизации нематериальных активов:

Фирма может использовать любой из этих способов. Выбранный способ должен быть закреплен в учетной политике.

Если невозможно рассчитать доход, который компания планирует получить от использования нематериального актива, или этот расчет не является надежным, то амортизацию нужно начислять линейным способом.

Линейный способЛинейный способ начисления амортизации предполагает равномерное ее начисление в течение срока полезного использования нематериального актива.

Способ уменьшаемого остаткаНачисление амортизации способом уменьшаемого остатка рассчитывают исходя из остаточной стоимости нематериального актива. Для удобства воспользуемся формулой:

Сумма ежемесячных амортизационных отчислений

Первоначальная стоимость нематериального актива – Сумма начисленной амортизации

Коэффициент (не может быть больше 3) Оставшийся срок полезного использования в месяцах

Списание стоимости пропорционально объему продукцииНачисление амортизации способом списания стоимости пропорционально объему продукции (работ, услуг) на объекты нематериальных активов производится аналогично тому, как этим же способом начисляется амортизация на объекты основных средств.

Метод начисления амортизации НМА для целей бухгалтерского учета должен быть закреплен в соответствующей учетной политике.

Выбытие нематериального активаВаша фирма может в соответствии с лицензионным договором уступить (продать) другой организации исключительные права на нематериальный актив или внести его как вклад в уставный капитал другой компании.

В таких случаях использование выбывшего нематериального актива прекращается, и его стоимость вы должны списать с баланса. Одновременно со списанием нематериального актива необходимо списать сумму начисленной амортизации по этому активу (п. 34 ПБУ 14/2007).

Как отразить в учете отчуждение (продажу) исключительных прав на нематериальный актив, покажет пример.

Передача прав на использование нематериального активаВаша фирма может заключить с другим предприятием договор о передаче ему прав использования нематериального актива (например, право на использование изобретения). За это предприятие будет перечислять вашей организации лицензионные платежи.

В этом случае списывать нематериальный актив с баланса вы не должны (так как исключительные права на него остаются у вашей организации). Кроме того, на этот нематериальный актив вы должны продолжать начислять амортизацию.

Акт на списание нематериальных активовВыбывший нематериальный актив списывают с баланса организации. При этом оформляют акт на списание.

Если объект нематериальных активов продан или передан безвозмездно, то для покупателя дополнительно оформляют акт приемки-передачи нематериальных активов. По общему правилу акт составляет комиссия, назначаемая приказом руководителя.

В состав комиссии, как правило, включают представителей администрации предприятия, работников бухгалтерии, а также специалистов, способных оценить нематериальный актив.

Типового бланка акта на списание нематериального актива нет. Поэтому в качестве исходного образца такого акта вы можете использовать бланк акта на списание основных средств (форма № ОС-4).

Комиссия составляет акт в одном экземпляре и передает его в бухгалтерию. Акт на списание нематериальных активов хранят в архиве организации пять лет.