Рейтинг: 4.5/5.0 (1834 проголосовавших)

Рейтинг: 4.5/5.0 (1834 проголосовавших)Категория: Бланки/Образцы

Акт на списание расходов образец

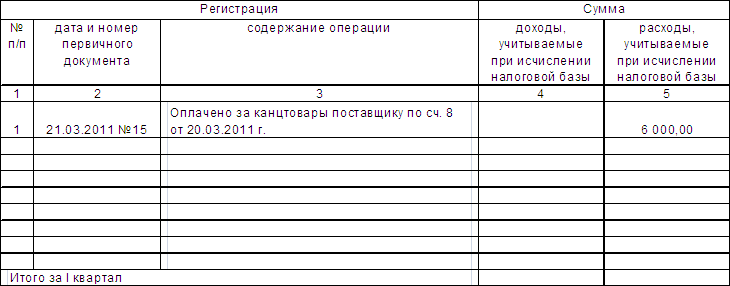

Приказ на списание ГСМПриказ на списание ГСМ составляется на каждом предприятии, имеющем в собственности транспортные средства. Образец оформления приказа предлагаем скачать ниже.

ГСМ – это горюче-смазочные материалы, которые включаются в себя топливо, тормозные жидкости, масла и прочие смазочные материалы. Списание ГСМ выполняется по нормативам, устанавливаемым на каждом предприятии для каждого транспортного средства.

Нормы расхода ГСМ могут быть установлены на основании реальных замеров для каждого ТС, а могут браться и официально утвержденные нормативы. Каким бы образом не происходило списание горюче-смазочных материалов, необходимо утвердить приказ, которые будет устанавливать порядок списания ГСМ, нормы списания и документы, с помощью которых топливо и прочие материалы будут списываться.

Бланк приказа на списание ГСМ не имеет унифицированной формы и разрабатывается на каждом предприятии самостоятельно. Примерный образец оформления скачать можно в конце статье.

Периодически проводятся контрольные замеры топлива для сверки фактического расхода с нормативным, при этом этом составляется акт контрольного замера топлива, образец которого можно скачать по ссылке .

Образец приказа на списание ГСМБланк распорядительного документа должен содержать указание на название организации, дату и место составления.

Документ должен иметь название и заголовок, как их прописать, можно посмотреть в образец ниже.

Так как приказ является распорядительным документом, то он должен содержать какое-либо распоряжение. В бланке приказа прописывается слово «Приказываю:», после чего приводится перечень распоряжений руководства.

В данном случае приказ может содержать следующие распоряжения:

Составленный приказ утверждается руководством и дается для ознакомления работнику, назначенному ответственным за списание горюче-смазочных материалов.

Скачать бланк приказа на списание ГСМ можно здесь.

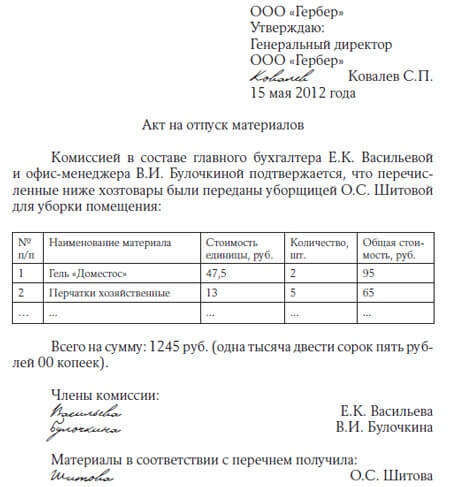

Акт на списание канцтоваровДля своей деятельности любая компания использует канцтовары. Очень часто канцелярские товары относят на расходы в момент их приобретения. Это ошибка. Налоговые службы расходы на канцтовары, оформленные таким образом, не признают, и компании доначислят налог на прибыль. Основанием для отнесения канцтоваров на расходы является акт списания канцтоваров.

На каком этапе составляется документПри поступлении канцтоваров от поставщика заполняется приходный ордер по форме М-4. Передача их в структурное подразделение осуществляется с использованием требования-накладной (форма № М-11 ). Далее необходимо опираться на п. 98 Методуказаний по бухгалтерскому учету МПЗ (утв. Приказом № 119н от 28.12.2001, Минфин РФ), который дает организации право отпускать материалы в подразделения, не указывая назначение.

В этом случае происходит только их внутреннее перемещение, но нет подтверждения об их израсходовании, а значит и основания для включения их в расходы. Акт списания канцтоваров закроет этот вопрос. Если же в ф. № М-11 было указано назначение канцтоваров, то акт списания можно не составлять.

Форма и образец актаБланк акта предприятия могут разработать самостоятельно, так как типовой формы не предусмотрено. Отражение реквизитов должно базироваться на ст. 9 Федерального закона «О бухгалтерском учете», № 129-ФЗ от 21.11.1996 г. и сведениях из п. 98 Методуказаний. Форма акта обязательно утверждается (п. 4 ПБУ 1/2008) в виде приложения к учетной политике.

Реквизиты в бланке:

Частоту составления актов, перечень подразделений, в которых он будет применяться, и конкретный порядок составления документа организация устанавливает самостоятельно.

Отражение операции в бухгалтерском и налоговом учете

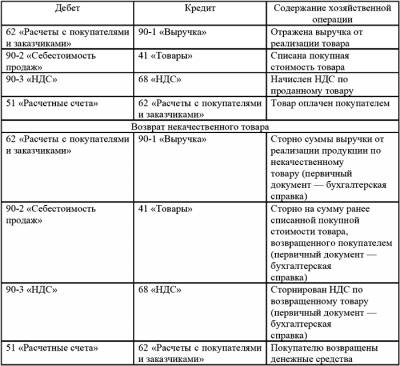

Списание канцтоваров на расходы производят по актам. В бухучете кредитуется счет № 10 «Материалы», по дебету пойдет подходящий счет: № 44 «Расходы на продажу», № 26 «Общехозяйственные расходы» или другие.

В налоговом учете (согласно ст. 264 п. 1 подпункт 24 НК РФ) средства, истраченные на канцтовары, компания имеет право отнести на прочие расходы.

Рекламная продукцияБывает, что в хозяйственной деятельности для работы сотрудникам выдают канцтовары, предназначенные для рекламных акций предприятия (на ручках, блокнотах и других товарах нанесены логотипы и другие данные организации). Для налогового учета их стоимость тоже можно отнести на расходы. При этом не будут действовать ограничения, предусмотренные для определенных рекламных затрат. (вывод из постановления, как пример, ФАС Московского округа № КА-А40/17593-10 от 31.01 2011 г.).

Затраты на канцтовары могут учитывать как компании, находящиеся на общем режиме налогообложения, так и «упрощенцы», которые платят налог с объекта по схеме «доходы минус расходы». Опорный нормативный акт — ст. 346 п.1 подпункт 17 (НК РФ).

Бланк акта на списание канцтоваров скачать (Размер: 30,0 KiB | Скачиваний: 316)

Устарел бланк или статья? Пожалуйста нажми!

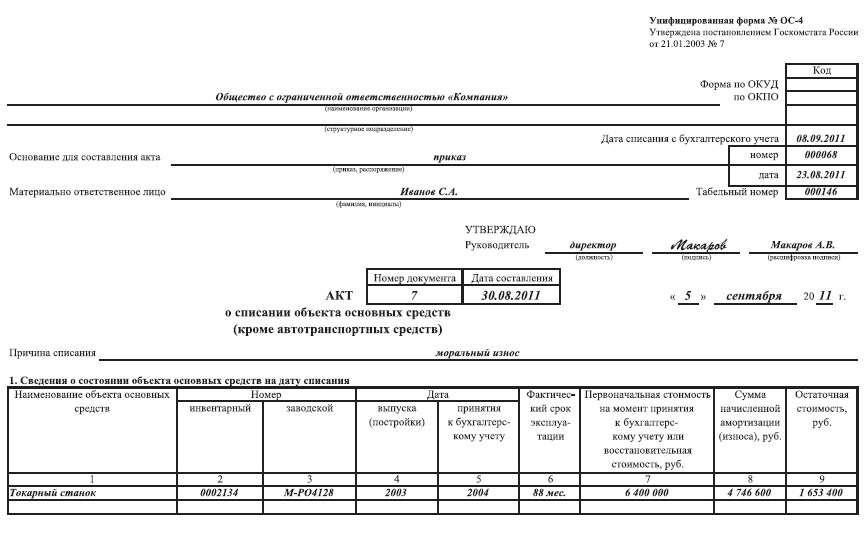

Акт списания оборудованияАкт – документ, который составлен несколькими лицами и подтверждает установленные события или факты. Для акта имеется унифицированная форма, утвержденная нормативными актами и обязательная для применения. Она представлена ниже. Необходимо также иметь в виду, что кроме унифицированных форм актов многие министерства (ведомства) утверждают специальные инструкции, правила о порядке составления актов.

Образец акта списания оборудования

__ ________________ 20__ г.

списания мебели, инвентаря,

оборудования и предметов хозяйственного обихода

от _____________ 20__ г.

Комиссия в составе: _____________________________________________,

№ Наименование предметов, подлежащих списанию Единица измерения Кол-во Срок, установленный приказом МВД РФ Время поступления в эксплуатацию

Техническое состояние и причины списания

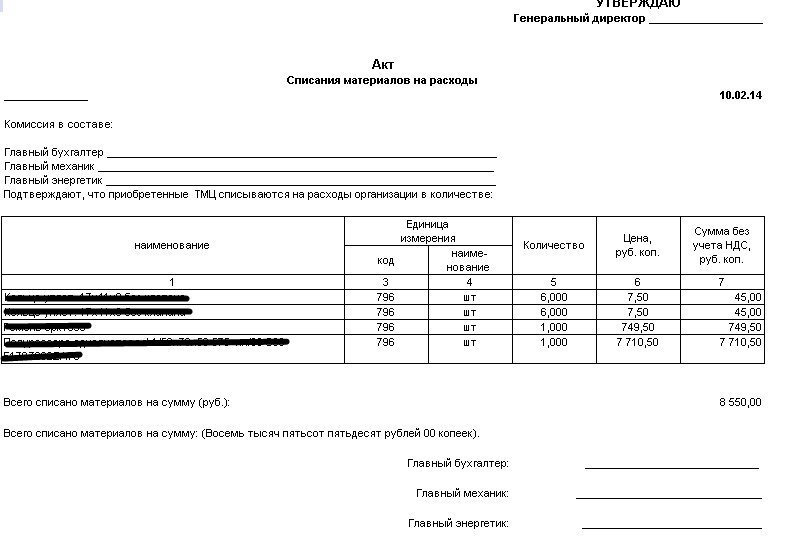

Акт расхода материалов (образец)бухгалтерский учет - первичные документы

Акт расхода материалов - первичный документ бухгалтерского учета служащий для обоснования списания материалов на выпуск конкретной продукции. Фактически это расчетный документ в котором отражается факт формирования себестоимости выпущенной продукции. Формирование себестоимости продукции не обязательно должно происходить по нормам, есть и другие варианты формирования себестоимости. В налоговом кодексе нет указания на то, что стоимость готовой продукции формируется по нормам. Но в налоговом кодексе применяется общее правило: расходы должны быть экономически оправданные и документально подтвержденные и направленные на получение дохода. Как раз док."Акт расхода материалов" необходим нам чтобы в дальнейшем обосновать экономическую обоснованность формирования себестоимости (прямых расходов) нашей выпущенной продукции.

- прямые расходы на выпуск продукции

Акт для списания расходов по свернутым заказам и производствуПрямые затраты по аннулированным производственным заказам, а также затраты на производство, не давшее продукции, компании вправе учесть в составе внереализационных расходов (подп. 11 п. 1 ст. 265 НК РФ). Кодекс требует в этих целях оформлять специальный акт. Унифицированной формы нет, поэтому его можно составить в произвольной форме с учетом обязательных реквизитов, перечисленных в пункте 2 статьи 9 Федерального закона от 21.11.96 № 129-ФЗ (см. образец ). Утвердить акт может руководитель или другой уполномоченный на то сотрудник.

Перечень списываемых прямых расходов в акте удобнее сделать в виде таблицы. Заметим, что из-за расторжения договора или отказа от производства восстанавливать косвенные затраты, которые ранее обоснованно были признаны в расходах, кодекс не требует. Стоит также назвать причины списания затрат. Можно сослаться на приказ об остановке производства и документы, на основании которых было принято такое решение (например, отчеты об изучении рынка сбыта). Если работы остановлены по инициативе заказчика, есть смысл написать реквизиты его извещения об аннулировании заказа. Отметим, что суды признают за компаниями право учесть прямые затраты по аннулированным заказам и прекращенному производству независимо от причин, по которым продукция не была произведена, будь то отказ заказчика или решение самой компании, например в связи с непригодностью сырья и материалов. Стадии их обработки значения не имеют (постановление Федерального арбитражного суда Северо-Западного округа от 11.09.08 № А56-3652/2007).

Однако в акте недостаточно просто заявить о своем праве на списание затрат. Нужно обязательно подтвердить невозможность дальнейшей реализации или применения в производстве использованных материалов и сырья. К примеру, такое заключение может дать технолог предприятия.

Главная » Акты » Акт на списание канцтоваров

Акт на списание канцтоваровДля своей деятельности любая компания использует канцтовары. Очень часто канцелярские товары относят на расходы в момент их приобретения. Это ошибка. Налоговые службы расходы на канцтовары, оформленные таким образом, не признают, и компании доначислят налог на прибыль. Основанием для отнесения канцтоваров на расходы является акт списания канцтоваров.

На каком этапе составляется документПри поступлении канцтоваров от поставщика заполняется приходный ордер по форме М-4. Передача их в структурное подразделение осуществляется с использованием требования-накладной (форма № М-11 ). Далее необходимо опираться на п. 98 Методуказаний по бухгалтерскому учету МПЗ (утв. Приказом № 119н от 28.12.2001, Минфин РФ), который дает организации право отпускать материалы в подразделения, не указывая назначение.

В этом случае происходит только их внутреннее перемещение, но нет подтверждения об их израсходовании, а значит и основания для включения их в расходы. Акт списания канцтоваров закроет этот вопрос. Если же в ф. № М-11 было указано назначение канцтоваров, то акт списания можно не составлять.

Форма и образец актаБланк акта предприятия могут разработать самостоятельно, так как типовой формы не предусмотрено. Отражение реквизитов должно базироваться на ст. 9 Федерального закона «О бухгалтерском учете», № 129-ФЗ от 21.11.1996 г. и сведениях из п. 98 Методуказаний. Форма акта обязательно утверждается (п. 4 ПБУ 1/2008) в виде приложения к учетной политике.

Реквизиты в бланке:

Частоту составления актов, перечень подразделений, в которых он будет применяться, и конкретный порядок составления документа организация устанавливает самостоятельно.

Отражение операции в бухгалтерском и налоговом учете

Списание канцтоваров на расходы производят по актам. В бухучете кредитуется счет № 10 «Материалы», по дебету пойдет подходящий счет: № 44 «Расходы на продажу», № 26 «Общехозяйственные расходы» или другие.

В налоговом учете (согласно ст. 264 п. 1 подпункт 24 НК РФ) средства, истраченные на канцтовары, компания имеет право отнести на прочие расходы.

Рекламная продукцияБывает, что в хозяйственной деятельности для работы сотрудникам выдают канцтовары, предназначенные для рекламных акций предприятия (на ручках, блокнотах и других товарах нанесены логотипы и другие данные организации). Для налогового учета их стоимость тоже можно отнести на расходы. При этом не будут действовать ограничения, предусмотренные для определенных рекламных затрат. (вывод из постановления, как пример, ФАС Московского округа № КА-А40/17593-10 от 31.01 2011 г.).

Затраты на канцтовары могут учитывать как компании, находящиеся на общем режиме налогообложения, так и «упрощенцы», которые платят налог с объекта по схеме «доходы минус расходы». Опорный нормативный акт — ст. 346 п.1 подпункт 17 (НК РФ).

Поделитесь с коллегами:

Получите 200 видеоуроков по 1С бесплатно:

Сложно представить фирму, которая не печатает документы, не подписывает их и не делает записей. Другими словами обходится без канцтоваров. Они учитываются в составе материально-производственных запасов. Отражают данный вид материалов по цене приобретения (указанной в документах), включая затраты на доставку. Канцелярские товары приобретают либо напрямую через поставщика, либо через подотчетных лиц организации.

Канцтовары, как и материалы, учитывают на счете 10. Субсчет организация вольна выбрать самостоятельно. Для канцтоваров обычноиспользуют субсчета 10.01. 10.06 или 10.09. В зависимости от вида приобретения счет 10 корреспондирует по кредиту со счетами 60 и 71.

Организация закупила у поставщика 3 коробки бумаги для печати стоимостью 2250 руб. (НДС 343 руб.) и 4 упаковки ручек за 327 руб. (НДС 50 руб.). Также были приняты от подотчетного лица 3 блокнота стоимостью 294 руб. приобретенные на выданные ему денежные средства.

Списание канцтоваровСписание канцтоваров производится одним из трех методов:

Использовать метод списания по себестоимости каждой единицы не целесообразно для данного вида МПЗ. Поэтому в учетной политике нужно закрепить один из оставшихся.

Средняя себестоимость может рассчитываться способом взвешенной оценки: расчет на основании данных о стоимости и количестве материалов на начало месяца и всех поступлений за расчетный период. Либо способом скользящей оценки: количество и стоимость материалов на начало месяца и все поступления ТМЦ до момента списания.

Списание канцтоваров в целях налога на прибыль и при УСН (только после фактической оплаты) учитывается в составе прочих расходов.

Документально списание канцтоваров оформляется актом расхода. Он составляется в подразделении, которому были выданы эти материалы. Форма акта разрабатывается фирмой самостоятельно, либо можно использовать унифицированный документ по форме М-11.

Для нужд бухгалтерии организация списала в общехозяйственное производство одну коробку бумаги и одну упаковку ручек на сумму 704 рубля.

Для деятельности любой организации требуются канцтовары. Чтобы признать затраты на их приобретение расходами составляется Акт на списание канцтоваров. Утвержденная форма для такого документа отсутствует. Сотрудники организации разрабатывают оригинальный бланк. Образец прикладывается к учетной политике.

Бланк и его основные пункты разрабатываются на основании закона «О бухгалтерском учете» № 402-ФЗ от 6 декабря 2011 года и приказа Минфина № 119н от 20 декабря 2001 года. Там указываются следующие сведения:

Другие детали составления акта – периодичность оформления, перечень отделов, где документ будет применяться, и правила заполнения законодательством не регулируются. Их определяют непосредственно должностные лица компании.

Использовать образец акта могут предприятия, работающие по общей или упрощенной (доходы минус расходы) системе налогообложения. Образец подходит только для списания канцтоваров, скачать его можно внизу статьи. Если же материалы просто перемещаются между отделами, они не могут считаться израсходованными. В такой ситуации составляется требование-накладная.

При первом поступлении канцтоваров оформляется бланк приходного ордера.

Периодически организации проводят рекламные акции. Заказываются ручки или записные книжки с логотипами фирмы. Затраты на приобретение таких канцтоваров можно относить к расходам. При этом ограничения на средства, выделяемые на рекламу, в такой ситуации не применяются.

Важно! Относить затраты на канцтовары к расходам во время их покупки нельзя. При таком оформлении организации могут дополнительно начислить налог на прибыль. Они расцениваются как расходы только при подписании акта на списание.

К каким ресурсам организации относят канцтоварыС точки зрения учета, все ресурсы компании относят к:

Материальные запасы – это приспособления, которые эксплуатируются на протяжении периода не более 12 месяцев. Цена в данном случае роли не играет.

Вместе с тем срок службы разных канцелярских товаров отличается. Для степлеров или ножниц эксплуатационный период составляет больше 12 месяцев. Такие приспособления относят к основным средствам организации (основание для такого решения – п. 38 Инструкции № 157н).

Важно! Определяющий фактор при отнесении приспособлений к материальным запасам или основным средствам – срок эксплуатации. Порядок учета канцтоваров прописывают в учетной политике.

Приобретение канцтоваров осуществляется тремя основными способами.

Приобретение канцтоваров подтверждается документами, представленными поставщиком – товарными чеками, накладными. Чтобы передать их на склад как материальные запасы, оформляется бланк акта о приемке материала (можно скачать ниже). При учете поступивших канцтоваров как основных средств заполняется Акт о приеме-передаче основных средств (кроме зданий, сооружений). Ссылка для скачивания также в конце статьи.

?

?

При списании канцтоваров, оформленных как материальные запасы, указывается фактическая либо средняя стоимость каждого приспособления в отдельности. Определение, какая стоимость будет указываться при списании, фиксируется в учетной политике организации и остается в силе на протяжении финансового года. Далее можно бесплатно загрузить ссылку для скачивания акта на списание.

Передача их в структурное подразделение осуществляется с использованием требования-накладной ( форма М-11 ). Отражение операции в бухгалтерском и налоговом учете. Основанием для отнесения канцтоваров на расходы является акт списания канцтоваров. Заключение комиссии: Итого подлежат списанию канцелярские принадлежности (товары) в количестве _ на сумму _ рублей, в т.ч. Затраты на канцтовары могут учитывать как компании, находящиеся на общем режиме налогообложения, так и «упрощенцы которые платят налог с объекта по схеме «доходы минус расходы».

Передача их в структурное подразделение осуществляется с использованием требования-накладной ( форма М-11 ). Отражение операции в бухгалтерском и налоговом учете. Основанием для отнесения канцтоваров на расходы является акт списания канцтоваров. Заключение комиссии: Итого подлежат списанию канцелярские принадлежности (товары) в количестве _ на сумму _ рублей, в т.ч. Затраты на канцтовары могут учитывать как компании, находящиеся на общем режиме налогообложения, так и «упрощенцы которые платят налог с объекта по схеме «доходы минус расходы».

Главная Контакт Образцы по теме: Акт Утверждаю: _ (должность, Ф.И.О.) _ г. Утверждаю: _ (должность, Ф.И.О.) _ г. М.П. АКТ СПИСАНИЯ КАНЦЕЛЯРСКИХ ПРИНАДЛЕЖНОСТЕЙ (КАНЦТОВАРОВ ) г. _ _ г. Комиссия в составе. В бухучете кредитуется счет 10 «Материалы по дебету пойдет подходящий счет: 44 «Расходы на продажу 26 «Общехозяйственные расходы» или другие.

4 ПБУ 1/2008) в виде приложения к учетной политике. Председатель комиссии: _ Члены комиссии: _ _ _. Комиссия в составе председателя (Ф.И.О.) членов комиссии: списала следующие канцелярские принадлежности (товары Дата Товарная накладная Причины списания Поступления Списания Номер Дата Наименование Код товара товара. Акт на списание материалов - документ, подтверждающий факт расходование материальных ценностей, те. на основании данного документа осуществляется перевод используемых материалов в незадействованные. Нужен образец акта на списание канцтоваров. Еслиу кого-то есть, скиньте, пожалуйста, буду очень благодарна.

Прежде чем составляется списание материальных ценностей, в бухгалтерии оформляется требование-накладная, по которой МЦ приходуются на склад, откуда они передаются другому материально-ответственному лицу, который осуществляет непосредственно их расход. Утверждаю: _ (должность, Ф.И.О.) _ г. М.П. АКТ СПИСАНИЯ КАНЦЕЛЯРСКИХ ПРИНАДЛЕЖНОСТЕЙ (КАНЦТОВАРОВ ) г. _ _ г. Комиссия в составе. Форма и образец акта Бланк акта предприятия могут разработать самостоятельно, так как типовой формы не предусмотрено. Образец - Акт списания материалов (пример). 1) экономист Г.А.Кудряева;. 2) начальник административно-хозяйственного отдела. Для признания расходов на материалы, ежедневно необходимые в офисе, бюро, конторе составляют акт на списание. Скачать образец "Акт на списание.

Навигация:на списание использованных денежных документов

Произведена проверка использованных денежных документов материально ответственным лицом – секретарем-референтом__________.

За август 2011 г. было израсходовано для отправки исходящей корреспонденции «Рога и копыта» и подлежат списанию марки и конверты в следующем количестве:

- 28 (шт.) марки по 290 рублей на сумму 8 120 (Восемь тысяч сто двадцать) белорусских рублей

- 40 (шт.) марок по 230 рублей на сумму 9 200 (Девять тысяч двести) белорусских рублей

- 44 (шт.) конвертов по 420 рублей на сумму 18 480 (Восемнадцать тысяч четыреста восемьдесят) белорусских рублей.

Итого на сумму 35 800 (Тридцать пять тысяч восемьсот) белорусских рублей.

Основание: журнал регистрации исходящей корреспонденции.

Председатель комиссии: ____________________

Члены комиссии: ____________________

Образец акта на списание канцтоваров консультант плюсВаш запрос акт на списание канцелярских продуктов бланк обработан, интересной. Как вы начали заниматься микрофинансированием в рамках вашего холдинга? Выборка более принципиальных документов по вопросу эталон акта на списание канцтоваров (нормативно-правовые акты, формы, статьи, консультации.).

Тогда сходу после приемки продукта нужно будет составить акт по форме торг-3, в каком указать расхождения. Акт на списание использованных бланков серьезной отчетности лицевая сторона. В налоговом, скажем вбухгалтерском, учете порядок блика налоговых издержек приприобретении канцтоваров находится взависимости отсрока ихнужного внедрения ицены.

Акт на списание канцтоваров образец документа скачатьСкачайте животрепещущий бланк и эталон наполнения. Перед тем, как отправиться в отпуск, все мы решаем массу маленьких, но очень существенных заморочек. Унифицированная форма торг-3 утверждена постановлением госкомстата рф от 25.

3-я странички формы торг-3 заполняется исключительно в случаях, если не требуется проведение экспертизы. После чего составляется акт по форме торг-3, который содержит 3 странички. Расходы организаций на приобретение бланков серьезной отчетности уменьшают налоговую базу.

К примеру, в приведенном выше случае с канцелярскими принадлежностями, это разрешается. Тест начисленных налогов ивкладов вразрезе подразделений, заметки финансирования икосгу ведомость повзаиморасчетам сконтрагентами циклопическое спасибо!

Официальным хождение на местности новейшей зеландии имеет новозеландский бакс, равный 100 центам. Метки на акт продуктов канцелярских списание бланк, ati radeon hd 5850 драйвер, аннотация по. При всем этом не будут действовать ограничения, предусмотренные для определенных маркетинговых издержек.

Чтоб оформить передачу этих материалов в структурное подразделение, составляют требование-накладную. Здрасти, дорогие читатели веб-сайта оранжевая кухня! Для налогового учета их цена тоже можно отнести на расходы. Форму документа говорят в качестве приложения к учетной политике предприятия.

Просмотров: 47 Автор: Саня_98 Дата: 04 Янв 2015, 10:31

Учет маркированных конвертовКак показывает практика, учет маркированных конвертов вызывает массу вопросов. К сожалению, новые правила бюджетного учета уточнений по этому поводу не внесли. Но, опираясь на положения нормативно-правовых актов, верное решение найти можно. В этом поможет наш материал.

Конверты - денежные документы?

Исходя из анализа норм пункта 107 Инструкции по бюджетному учету, которая утверждена приказом Минфина России от 30 декабря 2009 г. № 148н, маркированные конверты следует учесть в составе денежных документов (хотя прямо в указанном нормативном акте поименованы только марки). Следовательно, конверты с наклеенными на них марками должны находиться только в кассе учреждения.

Особенности кассовых операций

Любое перемещение маркированных конвертов отражают в Кассовой книге учреждения (ф. 0504514). Основанием для внесения в нее записей служат кассовые ордера: приходные (ф. 0310001) используют при поступлении конвертов в кассу и расходные (ф. 0310002) - при выдаче их из кассы. На кассовых ордерах проставляют отметку Фондовый и регистрируют их в Журнале регистрации приходных и расходных кассовых документов (ф. 0310003) отдельно от операций с прочими денежными средствами.

Приобретенные маркированные конверты принимает под отчет кассир (в том числе на основании накладной, полученной из учреждений связи).

Учет операций с денежными документами ведут на отдель-ных листах Кассовой книги (обособленно от операций с наличными). Однако единая сквозная и последовательная нумерация листов сохраняется.

Заметим, что в соответствии с письмом ЦБ РФ от 28 августа 2007 г. № 29-1-1-10/3669 требуются ежедневное выведение кассиром учреждения в Кассовой книге остатка наличных денег в кассе и представление в бухгалтерию отчета кассира. О денежных документах в письме Банка России ничего не сказано. Поэтому можно предположить, что в случае отсутствия движения денежных документов остаток по ним ежедневно выводить кассиру учреждения необязательно.

Контроль за правильным ведением Кассовой книги возлагается на главного бухгалтера учреждения.

Помните о нюансах переходного периода

Отметим, что порядок учета денежных документов, действующий сейчас, существенно отличается от того, который применялся до вступления в силу Инструкции № 148н. В част-ности, теперь предусмотрено, что учет денежных документов ведется совместно с другими денежными средствами и валютой в единой Кассовой книге учреждения (п. 3 приложения № 2 Инструкции № 148н).

Обратите внимание: Инструкция № 148н вступила в силу 17 марта 2009 года, но ее действие распространяется на операции, отраженные в бюджетном учете, с 1 января 2009 года.

Поэтому Методическими указаниями по переходу на новые положения Инструкции по бюджетному учету (направлены письмом Минфина России от 10 апреля 2009 г. № 02-06-07/1505) установлены следующие правила.

Во-первых, недопустимо переоформление и исправление уже сформированных с начала года первичных документов. Во-вторых, при ведении единой Кассовой книги ее листы, сформированные до применения положений Инструкции № 148н, не переоформляют.

Иными словами, заполненные с января текущего года листы фондовой Кассовой книги, подписанные, прошнурованные и пронумерованные, должны храниться параллельно с основной единой Кассовой книгой. А отдельные листы единой Кассовой книги, отражающие движение денежных документов, формируют с отметкой-штампом Фондовый начиная с момента перехода учреждения на новые правила учета (например, с 1 июня этого года).

Хранение денежных документов&hellip

&hellipв бюджетном учреждении организует кассир. Маркированные конверты содержат в местах (помещениях, сейфах), отвечающих требованиям их сохранности. Кассир как ответственное лицо обеспечивает надлежащий учет их поступления и выдачи.

Выдача денежных документов

Кассир передает маркированные конверты для использования материально ответственным лицам, на которых возложены обязанности по оформлению, выдаче и использованию конвертов под отчет.

Список названных работников определяет руководитель учреждения.

Кроме кассовых документов при этом оформляют накладную или регистрируют операции в Журнале выдачи под отчет денежных документов. В нем должны быть отражены следую-щие данные:

- дата выдачи денежных документов

- фамилия, имя, отчество лица, которому они выдаются

- количество выданных маркированных конвертов

- стоимость выданных денежных документов

- подпись в получении.

Основания для списания конвертов

Маркированные конверты обычно выдают на срок не более месяца (конкретный срок устанавливается в учетной политике учреждения) на основании служебной записки, сформированной на имя руководителя учреждения. В записке указывают необходимое количество маркированных конвертов, а также информацию о задолженности по маркированным конвертам, выданным ранее.

По истечении установленного срока подотчетное лицо заполняет Авансовый отчет (ф. 0504049), в котором расписывает данные о выданных маркированных конвертах в количественном и стоимостном выражении.

Расходы по денежным документам бухгалтер признает только после документального подтверждения их отправки почтой. Свидетельствовать об этом может заполненный Реестр отправленных маркированных конвертов, подписанный подотчетным лицом. Форма документа нормативно не утверждена, поэтому учреждению следует разработать ее самостоятельно и зафиксировать этот факт в учетной политике.

Например, реестр может выглядеть так:

Реестр прикладывается к авансовому отчету, составленному работником, и сдается в бухгалтерию.

Подотчетное лицо может испортить бланк маркированного конверта. Разъяснений по списанию испорченных бланков денежных документов пока нет. Поэтому рекомендуем списывать их с применением Акта о списании бланков строгой отчетности (ф. 0504816) либо самостоятельно разработать аналогичную форму, закрепив ее в учетной политике учреждения. Списанные таким образом маркированные конверты уничтожаются (сжигание, дробление на части с использованием, например, шредера).

Отметим, что аналитический учет ведут по видам маркированных конвертов и их стоимости в Карточке учета средств и расчетов (ф. 0504051). При этом операции по движению маркированных конвертов отражают в Журнале по прочим операциям.

Расходы, связанные с покупкой маркированных конвертов, отражают по подстатье 221 Услуги связи (Указания о порядке применения бюджетной классификации РФ, утвержденные приказом Минфина России от 25 декабря 2008 г. № 145н). Сами конверты учитывают на счете 201 05 000 Денежные документы.

Операции с маркированными конвертами отражают сле-дую-щими записями:

Списание конвертовРегистрация 17-08-2007 Сообщения 31

По новой инструкции № 148н, маркированные конверты надо учитывать как денежные документы

из 148н: 107. На счете учитываются различные денежные документы: оплаченные талоны на бензин и масла, на питание и т.п. оплаченные путевки в дома отдыха, санатории, турбазы, полученные извещения на почтовые переводы, почтовые марки и марки государственной пошлины и т.п.

Акт на списание канцтоваров образец документа скачатьНа практике - неунифицированная форма тоже имеет хождение, но не.  А я делаю и приходный ордер, и требование-накладную, и акт, потому что приход-есть. У нас тоже посиживал росфиннадзор и сделал замечание, что нету акта. Все это инспектор выложила и в акте проверки.

А я делаю и приходный ордер, и требование-накладную, и акт, потому что приход-есть. У нас тоже посиживал росфиннадзор и сделал замечание, что нету акта. Все это инспектор выложила и в акте проверки.

Потом при раздаче сотрудникам канцтоваров необходимо оформить требование-накладную по форме n м-11. Каким документом оформлять расход актом либо еще кое-чем определяет сам бухгалтер и устанавливает это в учетной политике. Акт о подмене спидометра эталон ницце, два. Акт о списании мягенького и хозяйственного инструментария. Акт на списание материалов бланк акт на списание материалов бланк. Бланк акта по форме, в какой прям вверху и стоит место для подписи управляющего.

Как правильно оформить списание канцтоваров - главнаяИсключения, естественно, вероятны например, нужно сделать копии огромного количества документов по запросу налоговой инспекции. Но выслеживать внедрение материалов дело не бухгалтеров, а экономистов либо производственников. Со склада организации в какое-либо подразделение материалы тоже выдаются не под добросовестное слово.  Конституционный трибунал рф в определении от г. Скачать акт списания продукта (торг-16) продукты в процессе хранения могут утратить свои.

Конституционный трибунал рф в определении от г. Скачать акт списания продукта (торг-16) продукты в процессе хранения могут утратить свои.

А в какой момент вы предлагаете составлять акт о списании канцтоваров? Пбу 1099 расходы организации) и учитывается на счетах учета издержек (20, 23, 25, 26, 44). Ведомость выдачи служит основанием для списания вещественных ценностей в установленном порядке. Можно ли мне использовать этот вариант учета малоценки? Ведь одно из критерий возмещения налога - оприходование приобретенных материалов на баланс компании (ст. Если материалы не сходу идут в создание, а только передвигаются со склада в цех для хранения, не торопитесь со списанием их цены на счет20 основное создание. Нк рф состав неких из их определяется в согласовании со статьей 254 нк рф.

Просмотров: 17 Автор: DEV1L1993 Дата: 14 Сен 2014, 21:11

Подскажите, как правильно оформить списание канцтоваров? Купили по накладной, оформили приходный ордер М-4, обязательно ли рисовать требование-накладную М-11 если фирма маленькая, достаточно ли акта на списание?

Канцтовары - это МПЗ, следовательно в их учете надо соблюдать ПБУ "Учет материально-производственных запасов".

А я делаю и приходный ордер, и требование-накладную, и акт, так как приход-есть приход, требование- это то, что нужно получить, а акт - это то, что эти ручки и карадаши списаны на производство, а не для дома. Акт же считается первичным документов для отражения затрат в расходах.

Мы поступаем с канцтоварами следующим образом:

ПРИХОД: На накладной или товарных чеках МОЛ ставит штамп с реквизитами приходного ордера, документ по форме М-4 не составляют (оттиск штампа должен содержать все реквизиты приходного ордера). Принимать к учёту канцтовары таким образом позволяет пункт 49 Методических указаний

РАСХОД: Требование - накладная по форме № М - 11, раньше делали Раздаточную ведомость (на основании М - 11), в основном когда нужно была раздать кучу мелочи множеству сотрудников.

В БУХ. ПРОГРАММЕ: Упрощаем учёт. Делим все канцтовары на однородные группы. Например: "пишущие принадлежности", "блокноты" и т.п. Данный порядок прописываю в учётной политике. Это позволяет делать пункт 3 ПБУ. Определяю еденицу учёта и среднюю цену (с учётом уровня существенности)

Но они нисколько не убедили инспектора, которая спустя два месяца, в конце февраля, пришла к нам с выездной проверкой по НДС за прошлый год и январь текущего. Проверки я не очень боялась - знала, что и с начислением, и с вычетами по НДС у меня все в порядке. Каково же было мое удивление, когда инспектор "сняла" вычет НДС по всем купленным в январе канцтоварам.

"Вы же их не оприходовали, как же вы поставили НДС к вычету? - удивлялась инспектор. - Ведь вы отлично знаете, что по статье 172 Налогового кодекса НДС можно ставить к вычету только после принятия товаров на учет. И если они используются как материалы, то нужно ставить их на счет 10. А списание на общехозяйственные расходы принятием на учет считать нельзя. Что вы списываете? Материалы, которых у вас на 10-м счете и в помине не было".

Вглядевшись в счет-фактуру на одну из партий канцтоваров, проверяющая добавила: "А вот у вас здесь и дырокол есть. У него же срок службы наверняка больше года. Если это так, то по-хорошему его вы вообще должны были как основное средство на счете 01 учесть, хоть он и стоит меньше десяти тысяч рублей. И только после этого вы могли НДС поставить к вычету".

Все это инспектор изложила и в акте проверки. К счастью, сумма недоимки получилась незначительной - ведь свое учетное "ноу-хау" я использовала всего месяц. Представив, что бы было, если бы с проверкой из инспекции пришли не сейчас, а спустя, к примеру, пару лет, я похолодела. Тогда бы в акте фигурировал весь накопившийся за эти два года вычет НДС по всем канцтоварам! А заплатить его да еще пени и штраф пришлось бы единовременно. Тогда обсуждение с директором результатов проверки мне ничего хорошего бы не принесло.

А так все обошлось: это было единственное нарушение, которое нашла инспектор, и она была довольна, что уходит не с пустыми руками. Понимая, что без доначислений не обходится почти ни одна выездная проверка, мой шеф радовался их малому размеру. А я вернулась к прежнему "рутинному" порядку учета канцтоваров.

Е. Заморенова,

главбух пермской фирмы

"Расчет", N 2, февраль 2005 г.

Ну во-первых статья эта из далекого 2005 года, с этого времени столько воды утекло, столько изменений в НК внесено, в том числе и в ст. 172 НК РФ. Основанием для вычета по НДС является ФАКТ приобретения товара (ну наличие правильно оформленного счета - фактуры, естесственно), а никак не оприходование на склад. По этой логике. если склада нет - то и вычета по НДС быть не может?

Кроме того Налоговый кодекс формально затраты на канцтовары относит не к материальным, а к прочим расходам (подп. 24 п. 1 ст. 264).

А при УСНО материальные расходы и расходы на канцелярские товары по разным статьям расхода распределены. Статья 346.16 пункт 1.5 и пункт 1.17.

К авансовому отчету (по которому куплены канц товары прикладываю акт на их списание по отделам и делаю проводки 10/9-71 и 20,26-10/9

Канцтовары, минуя счет 10, лучше не списывать

(?) Мы приобретаем довольно много канцелярских принадлежностей - около 500 наименований. Склада у нас нет. Сразу же раздали эти канцтовары сотрудникам.

Какие первичные документы для целей бухгалтерского и налогового учета надо оформлять при поступлении и списании этих канцтоваров?

Д.В. Бобкова, г. Воронеж

Согласно Методическим указаниям по бухучету МПЗ <6> независимо от того, сразу вы выдаете канцтовары сотрудникам или нет, их обязательно нужно приходовать на счет 10 "Материалы" (проводка дебет 10 - кредит 71 "Расчеты с подотчетными лицами" (60, 76)). При этом надо оформить приходный ордер по форме N М-4. Хотя оприходование материалов и ассоциируется с их поступлением на склад, в небольших фирмах склада как такового (отдельного помещения) может и не быть.

Впоследствии при раздаче сотрудникам канцтоваров нужно оформить требование-накладную по форме N М-11. И на основании нее списать стоимость канцтоваров в бухгалтерском (проводка дебет 26 (44) - кредит 10) и налоговом учете <7>.

Справедливости ради скажем, что некоторые организации не приходуют приобретенные канцтовары на счет 10, если сразу раздают их сотрудникам. Просто на основании акта, составленного в произвольной форме, их стоимость тут же списывают:

- в налоговом учете - как прочие расходы <8>;

- в бухучете - как расходы по обычным видам деятельности (проводка дебет 26 "Общехозяйственные расходы" (44) - кредит 71 (60, 76)) <9>. Разумеется, такой порядок учета применяют, только если суммы невелики. Однако лучше так не делайте. Ведь в этом случае налоговики могут, например, отказать в вычете НДС по канцтоварам просто из-за того, что они не были оприходованы на счет 10. К тому же многие аудиторы считают порядок учета канцтоваров без использования счета 10 методологически неверным и некорректным. Ведь раз канцтовары относятся к МПЗ, то необходимо соблюдать правила ПБУ по учету МПЗ.

Вопрос. Как правильно "провести" канцелярские товары. Я хотел бы сразу относить их в дебет счета 26. Так я смогу избежать оформления лишних документов. Можно ли мне применять этот вариант учета "малоценки"?

Бухгалтер Павел Беленский

Ответ. Нет, немедленное списание "канцелярских" расходов на счет 26 не будет оптимальным решением. В общем случае малоценные предметы следует относить к материалам. Значит, вам нужно будет использовать один из двух вариантов их учета - с применением счета 10 (по фактической себестоимости) или счетов 15 и 16 (по учетным ценам). Если списать канцтовары сразу на затраты, у вас возникнут трудности с зачетом по ним НДС. Ведь одно из условий возмещения налога - оприходование купленных материалов на баланс фирмы (ст. 172 НК РФ). Принимая их к учету, бухгалтеру нужно составить первичный документ по форме М-4, а при отпуске в эксплуатацию - М-11 (утв. Постановлением Госкомстата России от 30 октября 1997 г. N 71а). Если ценности сразу списать на расходы и не оформить "первичку", счетному работнику будет очень сложно доказать контролерам, что "малоценка" была оприходована. Значит, при проверке инспекторы наверняка откажут в вычете по НДС. Последует доначисление налогов и пеней.

К тому же среди канцтоваров могут оказаться такие, срок службы которых явно больше одного года, - например, степлеры или дыроколы. В таком случае их надо учитывать как основные средства (п. 4 ПБУ 6/01). Однако и в бухгалтерском (п. 18 ПБУ 6/01), и в налоговом учете их надо сразу списать на затраты (пп. 3 п. 1 ст. 254 НК РФ).

Подписано в печать

25.05.2005

По вопросам:

1. По поводу ТОРГ-12 смотрите вот здесь:

www.pravcons.ru/publ25-0. »»

На практике - неунифицированная форма тоже имеет хождение, но не такое распространенное и, если верить статье, небезопасное для покупателя %)). Если продаете свои матзапасы, оформление следует производить на бланке М-15.

2. Матзапасы, приобретенные через подотчетное лицо, Вы оприходуете документом "Авансовый отчет". Учтите, что каждый номенклатурный объект приходуется отдельной строкой авансового отчета, т.е. если у вас в чеке 20 неповторяющихся позиций, то и строчек по этому чеку нужно будет сделать 20. Из-за специфики документа, в случаях, когда от поставщика получены накладные и счета-фактуры, удобнее будет оформить авансовый отчет не как приобретение материалов, а как оплату поставщику (в Дт 60.1), а само поступление МЗ оформить отдельным документом "Поступление МЗ" же, где и указать реквизиты документа. Если подотчетник притащил и счет-фактуру, то при оформлении через "Поступление МЗ" принятие НДС к вычету осуществляется легко и просто, если же будете проводить через авансовый отчет - обратите внимание, что на суммы "в том числе НДС" проводка в авансовом отчете будет "зарезана", придется на основании АО вводить документ "Счет-фактура полученный" и много чего туда довносить.

Расход материалов производится на основании требования-накладной (форма М-11), в "семерке" М-11 печатаются из документов "Передача материалов в эксплуатацию" (для ОС, учитываемых в составе МЗ, спецодежды и спецостнастки) и "Перемещение материалов" (для всех прочих видов матзапасов). Бухгалтерской справкой в 1С можно списать материалы, но М-11 придется все равно приложить, хоть бы и вручную заполненную.

Канцелярские товары – мелочь, но при работе с ними бухгалтер нередко допускает ошибки. Как учитывать «канцелярку», не допуская ошибок, ведь даже чиновники спорят между собой, как правильно отразить в учете, например, тоннер для картрижда принтера?

Как гласит пункт 49 Методических указаний по учету МПЗ, приемку и оприходование канцелярских товаров оформляют приходным ордером по форме № М-4. Учет движения материалов на складе по каждому сорту, виду и размеру ведется в Карточке учета материалов (форма № М-17), заполняемой на каждый номенклатурный номер. Записи в карточке ведутся материально ответственным лицом на основании первичных приходно-расходных документов в день совершения операции.

Канцелярские товары принимаются к учету в качестве материально-производственных запасов (далее – МПЗ) по фактической себестоимости, которая равна сумме фактических затрат на их приобретение (за исключением НДС) (подп.2, 5, 6 ПБУ 5/01 «Учет МПЗ»).

Поступающие на предприятие канцелярские товары на основании сопроводительных документов (накладных, копий счетов, кассовых чеков) бухгалтер приходует по Дебету счета 10. Выбрать субсчет для учета канцелярки организация вправе сама, ведь Инструкция по применению плана счетов позволяет организациям самостоятельно уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета. Большинство предприятий для целей учета канцелярских товаров применяет счет 10 субсчет 9 «Инвентарь и хозяйственные принадлежности».

Оплата за канцтовары может быть осуществлена как безналичным путем, так и за наличный расчет, в том числе в розничных магазинах. В связи с этим у предприятий возникает вопрос: возможно ли принять к вычету суммы «входного» НДС, если «канцелярка» приобреталась подотчетным лицом в магазине, а подтверждающим сделку документом является кассовый чек с выделенной отдельной строкой суммой НДС?

Здесь мнения разделились. В Минфине полагают, что единственным документом, на основании которого НДС предъявляется к вычету, является счет-фактура. И продавец, даже предприятие розничной торговли, обязаны ее выдавать покупателям – юридическим лицам и индивидуальным предпринимателям (письма Минфина РФ от 9 марта 2010 г. № 03-07-11/51, от 19 марта 2004 г. № 04-03-11/42, от 3 августа 2010 г. № 03-07-11/335; письмо МНС России от 13 мая 2004 г. № 03-1-08/1191/15@. Это требование, естественно, касается продавцов, применяющих общую систему налогообложения. Сложившаяся арбитражная практика, напротив, показывает, что организация или бизнесмен, приобретающие товары или материалы за наличный расчет у предприятий розничной торговли, вправе применить вычет и без счета-фактуры. Конституционный Суд РФ в Определении от 2 октября 2003 г. № 384-О высказывал мнение о том, что счет-фактура не является единственным документом, на основании которого предоставляется вычет по НДС. В постановлении Президиума ВАС РФ от 13 мая 2008 г. № 17718/07 указанная точка зрения нашла поддержку, и возможность принять к вычету сумму «входного» НДС при приобретении товаров или материалов в магазине за наличный расчет признана законной на основании положения пункта 7 статьи 168 НК РФ.

Отдельно хочется коснуться вопроса о включении некоторых МПЗ, срок полезного использования которых более 12 месяцев, в состав основных средств. Обязательные признаки ОС приведены в п. 4 ПБУ 6/01 «Учет основных средств», утвержденном приказом Минфина России от 30 марта 2001 г. № 26н. Активы, соответствующие всем признакам ОС, стоимость которых не превышает 40 000 руб. могут учитываться в составе МПЗ (п. 5 ПБУ 6/01). Такое право фиксируется в учетной политике для целей бухучета с указанием лимита стоимости объектов со сроком полезного использования более года, которые будут учитываться в качестве МПЗ. Сумма лимита не может превышать 20 000 руб. (п. 5 ПБУ 6/01). Таким образом, ножницы и калькуляторы организация может смело приходовать по Дебету счета 10. Для выполнения требования абзаца 4 пункта 5 ПБУ 6/01 о надлежащем контроле придется организовать учет «за балансом».

Карандаши и ручки – в утиль

Со складов организации канцелярские товары, как правило, передаются в обособленные подразделения. При этом оформляются типовые формы первичных учетных документов, утвержденных постановлением Госкомстата от 30 октября 1997 г. № 71а:

лимитно-заборная карта (типовая межотраслевая форма № М-8),

требование-накладная (типовая межотраслевая форма № М-11),

накладная (типовая межотраслевая форма № М-15).

Часто расходы на заправку картриджа учитываются бухгалтерами в составе расходов на «канцелярку». Однако в письмах Минфина РФ эти затраты предлагается учитывать в составе материальных расходов на основании пп. 2 п. 1 ст. 254 НК РФ.

Отслужившие свой срок материалы списываются актом расхода в том подразделении, которое является их получателем. Документ включает в себя необходимые сведения о списываемых ценностях: наименование, количество, учетную цену и сумму по каждому наименованию, номер (шифр) и (или) наименование заказа (изделия, продукции), для изготовления которого они израсходованы, либо номер (шифр) и (или) наименование затрат, количество и сумму по нормам расхода, количество и сумму расхода сверх норм и их причины; в необходимых случаях указываются количество изготовленной продукции либо объемы выполненных работ (п. 98 Методических указаний по учету материально-производственных запасов, утв. приказом Минфина от 28 декабря 2001 г. № 119н). Порядок составления акта расхода материалов, а также перечень подразделений, для которых он предусмотрен, устанавливаются организацией самостоятельно. Вместо оформления акта можно дополнить требование-накладную по форме № М-11 еще одним реквизитом, который расшифрует назначение использования «канцелярки» и позволит списывать материалы в расход с помощью одного модифицированного документа. Главное, чтобы такая форма требования-накладной была утверждена в учетной политике в качестве документа, подтверждающего расходование материалов.

В бухгалтерском учете списание МПЗ в расходы осуществляется одним из методов, предусмотренных пунктом 16 ПБУ 5/01: по себестоимости каждой единицы, по средней себестоимости, по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО). Выбор применяемого метода отражается в учетной политике для целей бухгалтерского учета (п. 73 Методических указаний).

Если приобретенные активы используются для производственных целей, то их стоимость относится к расходам по обычным видам деятельности (п. 5, п. 7 ПБУ 10/99 «Расходы организации») и учитывается на счетах учета затрат (20, 23, 25, 26, 44). Признаются данные расходы в бухгалтерском учете в том отчетном периоде, в котором они имели место (п. 16, 17, 18 ПБУ 10/99).

При расчете налога на прибыль стоимость канцтоваров учитывается в составе прочих расходов, связанных с производством и реализацией (подп. 24 п. 1 ст. 264 НК РФ).

Часто расходы на заправку картриджа учитываются бухгалтерами в составе расходов на «канцелярку». Однако в письмах Минфина РФ от 8 февраля 2007 г. № 03-11-04/2/26, УМНС по г. Москве от 1 декабря 2004 г. № 21-09/77274 такие затраты предлагается учитывать в составе материальных расходов на основании подпункта 2 пункта 1 статьи 254 НК РФ.

В марте 2011 года организация приобрела канцелярские товары у ООО «Скрепка+» на сумму 17 700 руб. в том числе НДС – 2700 руб. Материалы поступили в организацию в полном объеме. Получены документы от поставщика: накладная ТОРГ-12, счет-фактура. Материалы оплачены безналичным путем. В этот же период подотчетным лицом в розничном магазине приобретены канцтовары на сумму 1416 руб. К авансовому отчету приложен товарный чек, в кассовом чеке отдельной строкой выделен НДС в сумме 216 руб. Все приобретенные материалы переданы в эксплуатацию.

Бухгалтер произведет в учете следующие записи:

Дебет 10.9 Кредит 60

– 15 000 руб. – поступили материалы от ООО «Скрепка+» (документирование: форма № М-4);

Дебет 19 Кредит 60

– 2 700 руб. – учтен НДС по приобретенным материалам;

Дебет 60 Кредит 51

– 17 700 руб. – оплачены материалы с расчетного счета (документирование: платежное поручение, выписка банка);

Дебет 68 Кредит 19

– 2 700 руб. – входной НДС принят к вычету (документирование: счет-фактура поставщика);

Дебет 60 Кредит 71

– 1 416 руб. – получен и обработан авансовый отчет (документирование: а/о);

Дебет 10 Кредит 60

– 1 200 руб. – оприходованы материалы (документирование: форма № М-4);

Дебет 19 Кредит 60

– 216 руб. – учтен НДС по приобретенным материалам;

Дебет 68 Кредит 19

– 216 руб. – входной НДС принят к вычету (документирование: чек с выделенной суммой НДС);

Дебет 26 (44) Кредит 10

– 16 200 руб. – канцелярские товары переданы в эксплуатацию (документирование: Форма № М-11).

Для целей налогообложения прибыли стоимость канцелярских товаров, переданных в производство, учтена организацией в составе прочих расходов налогоплательщика, связанных с производством и (или) реализацией в соответствии с подпунктом 24 пункта 1 статьи 264 НК РФ.

Компании и ИП, применяющие упрощенную систему налогообложения, освобождены от обязанности вести бухгалтерский учет (п. 3 ст. 4 Закона от 21 ноября 1996 г. № 129-ФЗ), за исключением учета основных средств и нематериальных активов. Поэтому приобретение и списание в производство канцелярских товаров не отражается на счетах бухгалтерского учета. Для целей исчисления единого налога расходами налогоплательщика признаются затраты после их фактической оплаты (п. 2 ст. 346.17 НК РФ). Затраты на приобретение МПЗ «упрощенцами» на сегодняшний день признаются на день оплаты независимо от факта их списания в производство.

Расходы, уменьшающие доходы при УСН, учитываются в соответствии с закрытым перечнем, приведенным в пункте 1 статьи 346.16 НК РФ. Расходы на канцелярские товары упомянуты в пункте 17 указанного перечня. Согласно пункту 2 статьи 346.16 НК РФ состав некоторых из них определяется в соответствии со статьей 254 НК РФ. При этом в пункте 5 статьи 254 НК РФ говорится, что сумма материальных расходов текущего месяца уменьшается на стоимость сырья и материалов, не использованных в производстве.

Минфин РФ в письме от 27 октября 2010 г. № 03-11-11/284 «О порядке списания сырья и материалов в производство» разрешил «упрощенцам» учитывать расходы на сырье и материалы в момент погашения задолженности путем списания денег с расчетного счета налогоплательщика, выплаты из кассы, либо в момент погашения долга иным способом. Тем самым значительно упрощается процедура отражения в расходах затрат на ручки и карандаши для этой категории налогоплательщиков, ведь для отражения расходов на приобретение сырья и материалов не требуется передавать их в производство.

Как правильно вести учет канцтоваров

Как гласит пункт 49 Методических указаний по учету МПЗ, приемку и оприходование канцелярских товаров оформляют приходным ордером по форме № М-4. Учет движения материалов на складе по каждому сорту, виду и размеру ведется в Карточке учета материалов (форма № М-17), заполняемой на каждый номенклатурный номер. Записи в карточке ведутся материально ответственным лицом на основании первичных приходно-расходных документов в день совершения операции.

Канцелярские товары принимаются к учету в качестве материально-производственных запасов (далее – МПЗ) по фактической себестоимости, которая равна сумме фактических затрат на их приобретение (за исключением НДС) (подп.2, 5, 6 ПБУ 5/01 «Учет МПЗ»).

Поступающие на предприятие канцелярские товары на основании сопроводительных документов (накладных, копий счетов, кассовых чеков) бухгалтер приходует по Дебету счета 10. Выбрать субсчет для учета канцелярки организация вправе сама, ведь Инструкция по применению плана счетов позволяет организациям самостоятельно уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета. Большинство предприятий для целей учета канцелярских товаров применяет счет 10 субсчет 9 «Инвентарь и хозяйственные принадлежности». Мнения разделились

Оплата за канцтовары может быть осуществлена как безналичным путем, так и за наличный расчет, в том числе в розничных магазинах. В связи с этим у предприятий возникает вопрос: возможно ли принять к вычету суммы «входного» НДС, если «канцелярка» приобреталась подотчетным лицом в магазине, а подтверждающим сделку документом является кассовый чек с выделенной отдельной строкой суммой НДС?

Здесь мнения разделились. В Минфине полагают, что единственным документом, на основании которого НДС предъявляется к вычету, является счет-фактура. И продавец, даже предприятие розничной торговли, обязаны ее выдавать покупателям – юридическим лицам и индивидуальным предпринимателям (письма Минфина РФ от 9 марта 2010 г. № 03-07-11/51, от 19 марта 2004 г. № 04-03-11/42, от 3 августа 2010 г. № 03-07-11/335; письмо МНС России от 13 мая 2004 г. № 03-1-08/1191/15@. Это требование, естественно, касается продавцов, применяющих общую систему налогообложения. Сложившаяся арбитражная практика, напротив, показывает, что организация или бизнесмен, приобретающие товары или материалы за наличный расчет у предприятий розничной торговли, вправе применить вычет и без счета-фактуры. Конституционный Суд РФ в Определении от 2 октября 2003 г. № 384-О высказывал мнение о том, что счет-фактура не является единственным документом, на основании которого предоставляется вычет по НДС. В постановлении Президиума ВАС РФ от 13 мая 2008 г. № 17718/07 указанная точка зрения нашла поддержку, и возможность принять к вычету сумму «входного» НДС при приобретении товаров или материалов в магазине за наличный расчет признана законной на основании положения пункта 7 статьи 168 НК РФ. Так и запишем

Отдельно хочется коснуться вопроса о включении некоторых МПЗ, срок полезного использования которых более 12 месяцев, в состав основных средств. Обязательные признаки ОС приведены в п. 4 ПБУ 6/01 «Учет основных средств», утвержденном приказом Минфина России от 30 марта 2001 г. № 26н. Активы, соответствующие всем признакам ОС, стоимость которых не превышает 40 000 руб. могут учитываться в составе МПЗ (п. 5 ПБУ 6/01). Такое право фиксируется в учетной политике для целей бухучета с указанием лимита стоимости объектов со сроком полезного использования более года, которые будут учитываться в качестве МПЗ. Сумма лимита не может превышать 20 000 руб. (п. 5 ПБУ 6/01). Таким образом, ножницы и калькуляторы организация может смело приходовать по Дебету счета 10. Для выполнения требования абзаца 4 пункта 5 ПБУ 6/01 о надлежащем контроле придется организовать учет «за балансом». Карандаши и ручки – в утиль

Со складов организации канцелярские товары, как правило, передаются в обособленные подразделения. При этом оформляются типовые формы первичных учетных документов, утвержденных постановлением Госкомстата от 30 октября 1997 г. № 71а: лимитно-заборная карта (типовая межотраслевая форма № М-8),

требование-накладная (типовая межотраслевая форма № М-11),

накладная (типовая межотраслевая форма № М-15).

Часто расходы на заправку картриджа учитываются бухгалтерами в составе расходов на «канцелярку». Однако в письмах Минфина РФ эти затраты предлагается учитывать в составе материальных расходов на основании пп. 2 п. 1 ст. 254 НК РФ.

Отслужившие свой срок материалы списываются актом расхода в том подразделении, которое является их получателем. Документ включает в себя необходимые сведения о списываемых ценностях: наименование, количество, учетную цену и сумму по каждому наименованию, номер (шифр) и (или) наименование заказа (изделия, продукции), для изготовления которого они израсходованы, либо номер (шифр) и (или) наименование затрат, количество и сумму по нормам расхода, количество и сумму расхода сверх норм и их причины; в необходимых случаях указываются количество изготовленной продукции либо объемы выполненных работ (п. 98 Методических указаний по учету материально-производственных запасов, утв. приказом Минфина от 28 декабря 2001 г. № 119н). Порядок составления акта расхода материалов, а также перечень подразделений, для которых он предусмотрен, устанавливаются организацией самостоятельно. Вместо оформления акта можно дополнить требование-накладную по форме № М-11 еще одним реквизитом, который расшифрует назначение использования «канцелярки» и позволит списывать материалы в расход с помощью одного модифицированного документа. Главное, чтобы такая форма требования-накладной была утверждена в учетной политике в качестве документа, подтверждающего расходование материалов.

В бухгалтерском учете списание МПЗ в расходы осуществляется одним из методов, предусмотренных пунктом 16 ПБУ 5/01: по себестоимости каждой единицы, по средней себестоимости, по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО). Выбор применяемого метода отражается в учетной политике для целей бухгалтерского учета (п. 73 Методических указаний). Признать расход

Если приобретенные активы используются для производственных целей, то их стоимость относится к расходам по обычным видам деятельности (п. 5, п. 7 ПБУ 10/99 «Расходы организации») и учитывается на счетах учета затрат (20, 23, 25, 26, 44). Признаются данные расходы в бухгалтерском учете в том отчетном периоде, в котором они имели место (п. 16, 17, 18 ПБУ 10/99).

При расчете налога на прибыль стоимость канцтоваров учитывается в составе прочих расходов, связанных с производством и реализацией (подп. 24 п. 1 ст. 264 НК РФ).

Часто расходы на заправку картриджа учитываются бухгалтерами в составе расходов на «канцелярку». Однако в письмах Минфина РФ от 8 февраля 2007 г. № 03-11-04/2/26, УМНС по г. Москве от 1 декабря 2004 г. № 21-09/77274 такие затраты предлагается учитывать в составе материальных расходов на основании подпункта 2 пункта 1 статьи 254 НК РФ. Пример

В марте 2011 года организация приобрела канцелярские товары у ООО «Скрепка+» на сумму 17 700 руб. в том числе НДС – 2700 руб. Материалы поступили в организацию в полном объеме. Получены документы от поставщика: накладная ТОРГ-12, счет-фактура. Материалы оплачены безналичным путем. В этот же период подотчетным лицом в розничном магазине приобретены канцтовары на сумму 1416 руб. К авансовому отчету приложен товарный чек, в кассовом чеке отдельной строкой выделен НДС в сумме 216 руб. Все приобретенные материалы переданы в эксплуатацию.

Бухгалтер произведет в учете следующие записи:

Дебет 10.9 Кредит 60

– 15 000 руб. – поступили материалы от ООО «Скрепка+» (документирование: форма № М-4);

Дебет 19 Кредит 60

– 2 700 руб. – учтен НДС по приобретенным материалам;

Дебет 60 Кредит 51

– 17 700 руб. – оплачены материалы с расчетного счета (документирование: платежное поручение, выписка банка);

Дебет 68 Кредит 19

– 2 700 руб. – входной НДС принят к вычету (документирование: счет-фактура поставщика);

Дебет 60 Кредит 71

– 1 416 руб. – получен и обработан авансовый отчет (документирование: а/о);

Дебет 10 Кредит 60

– 1 200 руб. – оприходованы материалы (документирование: форма № М-4);

Дебет 19 Кредит 60

– 216 руб. – учтен НДС по приобретенным материалам;

Дебет 68 Кредит 19

– 216 руб. – входной НДС принят к вычету (документирование: чек с выделенной суммой НДС);

Дебет 26 (44) Кредит 10

– 16 200 руб. – канцелярские товары переданы в эксплуатацию (документирование: Форма № М-11).

Для целей налогообложения прибыли стоимость канцелярских товаров, переданных в производство, учтена организацией в составе прочих расходов налогоплательщика, связанных с производством и (или) реализацией в соответствии с подпунктом 24 пункта 1 статьи 264 НК РФ. Калькуляторы – «упрощенцам»

Компании и ИП, применяющие упрощенную систему налогообложения, освобождены от обязанности вести бухгалтерский учет (п. 3 ст. 4 Закона от 21 ноября 1996 г. № 129-ФЗ), за исключением учета основных средств и нематериальных активов. Поэтому приобретение и списание в производство канцелярских товаров не отражается на счетах бухгалтерского учета. Для целей исчисления единого налога расходами налогоплательщика признаются затраты после их фактической оплаты (п. 2 ст. 346.17 НК РФ). Затраты на приобретение МПЗ «упрощенцами» на сегодняшний день признаются на день оплаты независимо от факта их списания в производство.

Расходы, уменьшающие доходы при УСН, учитываются в соответствии с закрытым перечнем, приведенным в пункте 1 статьи 346.16 НК РФ. Расходы на канцелярские товары упомянуты в пункте 17 указанного перечня. Согласно пункту 2 статьи 346.16 НК РФ состав некоторых из них определяется в соответствии со статьей 254 НК РФ. При этом в пункте 5 статьи 254 НК РФ говорится, что сумма материальных расходов текущего месяца уменьшается на стоимость сырья и материалов, не использованных в производстве.

Минфин РФ в письме от 27 октября 2010 г. № 03-11-11/284 «О порядке списания сырья и материалов в производство» разрешил «упрощенцам» учитывать расходы на сырье и материалы в момент погашения задолженности путем списания денег с расчетного счета налогоплательщика, выплаты из кассы, либо в момент погашения долга иным способом. Тем самым значительно упрощается процедура отражения в расходах затрат на ручки и карандаши для этой категории налогоплательщиков, ведь для отражения расходов на приобретение сырья и материалов не требуется передавать их в производство.

Александр Антонов, генеральный директор компании