Рейтинг: 4.1/5.0 (1877 проголосовавших)

Рейтинг: 4.1/5.0 (1877 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Нормы списания автошин (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Нормы списания автошин"РД 3112199-1085-02. Временные нормы эксплуатационного пробега шин автотранспортных средств"

(утв. Минтрансом РФ 04.04.2002)

(вместе с "Классификацией автотранспортных средств")

(с изм. от 07.12.2006) Утверждаю

Тематический выпуск: Автомобиль в организации

(Климова М.А.)

("Экономико-правовой бюллетень", 2015, N 1) Имеется еще один обязательный к применению всеми эксплуатантами автотранспорта руководящий документ - Временные нормы эксплуатационного пробега шин автотранспортных средств (РД 3112199-1085-02).

Статья: Учет расходов на содержание автотранспорта

(Валова С.)

("Автономные учреждения: бухгалтерский учет и налогообложение", 2015, N 3)

Любое производство сопряжено с пользовательским расходом сырья. Израсходованные на производство продукции (работ), подлежат документированию. Имеется в виду документальное оформление расхода, то есть списания.

Списывается не только сырье, но и все используемые предприятием материалы. Например, пекарня списывает не только муку и дрожжи, но и бензин (дизтопливо), которое было израсходовано для произведения доставки хлебобулочной продукции.

Списание имеет огромное значение для налогообложения. Поэтому списывающий документ должен иметь юридический статус. О том, что это за бумага и как она оформляется, читайте далее.

Документ и списываемые материалы

Вначале необходимо разъяснить, когда и что списывать.

Списание материалов производится один раз каждый месяц. Для этого оформляется акт на списание. Необходимо учитывать, что списывать можно только те материалы, которые официально были взяты в учет. Такое сырье ставится на приход. Имеется полный приход, включая их объем, который не был истрачен за отчетный период.

Приходные документы оформляются бухгалтерией предприятия-производителя. Они же оформляют израсходованный объем (количество).

Эти документы формируются на основании полученных от поставщика расходных накладных. Далее эта бумага направляется сотруднику, который является материально ответственным (кладовщик, зав. складом, другому ИТР).

Непосредственно при производстве продукции ведется учет фактического количества расходников. В акте списывания указываются именно эти данные.

Но это не все. Для каждого расходника необходимо изучить ГОСТы, ДСТУ, ТУ и другие нормативные документы. Для инертных материалов (и не только) существуют нормальные потери при производстве и транспортировке. Если их не учитывать, то со временем они приобретут большой объем. Появится недостача.

Естественные потери высчитываются как процент от израсходованного количества.

Правила составления актов на списывание

В современном делопроизводстве повсеместно применяется компьютерная среда 1С. В ее базе, как правило, уже содержится форма такого документа. Стоит лишь проставить некоторые данные. А именно:

После распечатывания такого документа, его подписывают:

Если в компании не применяется 1С, то для ознакомления можно бесплатно скачать образцы и примеры.

Карточка N __ учета работы шин по форме 424-АПК используется для оформления движения автомобильных шин в эксплуатации (находящихся на ходовых колесах автомобиля и на запасном колесе) с целью наиболее полного использования их ресурса.

Заводится в одном экземпляре технической службой автотранспортного подразделения организации на каждую шину, установленную на автомобиль (новую, восстановленную или с углубленным рисунком протектора) при ее комплектации или во время эксплуатации. Ведется до выхода шины из строя.

Каждая находящаяся в эксплуатации автомобильная шина закрепляется за автомобилем, прицепом, полуприцепом и работающими на них водителями. Эти сведения фиксируются в карточке.

Шины учитываются по названиям колес автомобиля (записи производят сокращенно), порядковым номерам, дате изготовления и фирме - изготовителю шин.

В карточке учета работы указывается техническое состояние шины, находящейся на автомобиле (дефекты, характер и размер повреждений). Для шин, бывших в эксплуатации, при установке на другой автомобиль записывается их предыдущий пробег.

После ремонта местных повреждений учет работы шины продолжается по той же карточке.

Ежемесячно в каждую карточку учета работы шины вносится фактический пробег.

При замене шины на ходовых колесах запасной шиной водитель обязан сообщить ответственному за учет работы шин дату замены шины и номер шины, снятой и установленной. Эти данные отражаются в карточках учета работы заменяемой и запасной шин.

Шины не должны сниматься с эксплуатации и сдаваться в утиль или на восстановление, если они по своему техническому состоянию пригодны к дальнейшей эксплуатации.

При снятии шины с эксплуатации в карточке указывается: дата демонтажа, полный пробег, наименование причины снятия, определяемое комиссией, остаточная высота рисунка протектора (по наибольшему износу), куда направлена шина - в ремонт, на восстановление, на углубление рисунка протектора нарезкой, в утиль или рекламацию.

При направлении шины на восстановление, углубление рисунка протектора или в утиль карточка учета подписывается членами комиссии. В данном случае она является актом списания шины.

На шины, поступившие после восстановления, заводятся новые карточки учета их работы.

Пробег шины с углубленным рисунком протектора нарезкой начинается с нуля в ранее заведенной карточке учета, а при обезличенной нарезке заводится новая карточка.

Заполненные карточки учета шин хранят по номерам автомобилей и закрывают при списании шины в утиль с обязательным указанием результатов осмотра и заключением комиссии.

Пробег шины, установленный эксплутационными нормами, не может служить основанием для ее замены на автомобиле или списания, если шина по своему техническому состоянию пригодна для дальнейшей эксплуатации, ремонта или восстановления.

Товарно-материальные ценности – это активы, принадлежащие предприятию и используемые в ходе своей деятельности. К этим активам относятся:

В случае, когда товарно-материальные ценности устаревают, портятся, т.е. становятся непригодными для дальнейшего использования, они подлежат списанию. Также ТМЦ списываются при их передаче в непосредственное производство какого-либо товара.

Списание происходит путем оформления акта о списании ТМЦ. Этот документ указывает, какие именно ТМЦ не подходят для дальнейшей работы.

Что нужно сделать перед началом процедуры списанияЧтобы определить какие именно товарно-материальные ценности подлежат списанию, логичным будет провести инвентаризацию. Инвентаризация выявит какой товар был испорчен, просрочен, имеет дефекты и пр.

После этого ТМЦ должны быть переданы материально ответственному лицу на склад для их расхода. Передача осуществляется через требование-накладную. После перемещения утилизируемых ТМЦ на склад, происходит их выдача.

Решение о списании ТМЦ принимает комиссия временная или постоянная. В состав комиссии входит:

Также в состав комиссии может входить работник какого-либо контролирующего органа.

Законодательно не закреплен общепринятый образец акта на списание ТМЦ, поэтому бланк утверждает каждая организация индивидуально.

Акт оформляется в двух экземплярах: для бухгалтера и материально ответственного лица.

Документ должен содержать в себе следующую информацию:

Удобным для заполнения будет табличная форма акта.

Также для упрощения и ускорения процесса списания ТМЦ целесообразным будет возложить материальную ответственность, обязанности по хранению и перемещению на одного человека. Обычно этим человеком выступает бухгалтер.

Заполненный акт передается на подпись руководителю организации.

Нюансы составления актаПри составлении акта списания ТМЦ нужно обратить внимание на следующие детали:

Скачать бланк акта на списание ТМЦ в формате MS Word.

Для списания товаров можно использовать типовую форму ТОРГ-16, утвержденную Постановлением №132 Госкомстата РФ 25.12.1998 г.

ОбразецПоскольку бланк акта на списание ТМЦ разрабатывает каждая фирма самостоятельно, главным условием является его удобство и наличие всех нужных полей. В качестве примера ниже представляется один из таких бланков.

После процедуры списания товарно-материальных ценностей, бухгалтер составляет следующие проводки.

Зачем нужен акт списания товарно-материальных ценностей? С точки зрения отчетности перед налоговыми органами этот документ поможет руководству организации дать логичное обоснование проведенных расходных операций. Но, по сути, учитывать расходные материалы, списание ценностей можно и без рассматриваемого акта.

Предприятие может указать перемещение и выбытие ТМЦ через требование-накладную или лимитно-заборную карту.

Получите бесплатную юридическую консультацию прямо сейчас

Срок действия выписки из ЕГРЮЛ и как ее можно получить

Что относится к бланкам строгой отчетности?

Как посчитать НДС — основные моменты

Новое за 26 августа 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Акт списания шин образец

Образец - акт дефектации акт списания - принт гарантНормативного акта, устанавливающего норму эксплуатации шин и. Акт на списание автошин комиссия в составе. Долю операций, облагаемых ндс, обусловьте исходя из цены отгруженных продуктов (работ, услуг, имущественных прав), облагаемых ндс, в общем объеме отгрузки за налоговый период.

Описаны советы и даны ссылки на законодательные акты по бухучету авто шин. Упомянутые правила не позволяют снимать шины с эксплуатации и передавать их в утиль либо восстановление, если они по собственному техническому состоянию применимы для эксплуатации (п. По воззрению создателя, в любом случае авто шины оцениваются экспертной комиссией на основании акта на списание.

Для подготовки акта списания главных средств в нашей организации. Измерение высоты рисунка протектора в 4 сечениях показало, что фактическая высота протектора равна 4,3 мм (4,5 4,4 4,0 4,3) 4,0). Моноблок с ячеистыми крышками и перемычками над крышками (древняя конструкция). 20 года в эксплуатацию шины и признала их пришедшими в.

Нормы списания автошин консультант плюсНекие организации, не имея собственных тс, арендуют авто у физических лиц. Во всех других случаях акты следует оформлять на общем бланке организации, который должен включать весь нужный состав неотклонимых частей документа. В конце концов, в-4-х, аннотация к плану счетов прямо предписывает учесть авто шины (находящиеся в припасе и обороте) в составе запчастей (счет 10-5 аннотации к плану счетов).

В каждом сечении высота рисунка определяется по зоне беговой дорожки, имеющей наибольший износ. При выбытии шин из эксплуатации на основании акта на списание они подлежат оприходованию на склад по цены отходов. Так как момент списания цены авто шин не.

В каждом сечении высота рисунка определяется по зоне беговой дорожки, имеющей наибольший износ. При выбытии шин из эксплуатации на основании акта на списание они подлежат оприходованию на склад по цены отходов. Так как момент списания цены авто шин не.

Как следует, списывать авто шины со счета 10 материалы. При таком подходе операция по приобретению и списанию шин отражается так. Акт выполненных работ по ремонту автомобиля амортизация. Всесезонные шины эксплуатируются повсевременно, до полного их износа либо порчи.  Скачать акт на списание эталон авто шины. Может быть использовать два варианта формулировки заголовка с предлогом о (об) либо без него.

Скачать акт на списание эталон авто шины. Может быть использовать два варианта формулировки заголовка с предлогом о (об) либо без него.

главный редактор журнала «Бюджетные организации: бухгалтерской учет и налогообложение»

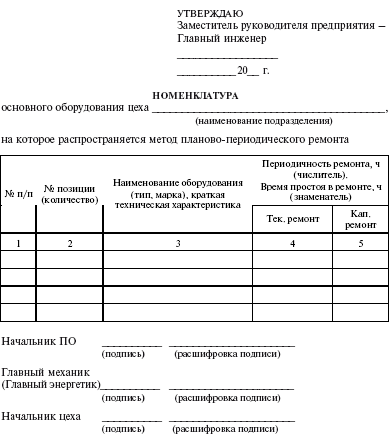

В процессе эксплуатации автомобильные шины и аккумуляторы приходят в негодность, они становятся опасны для эксплуатации и подлежат замене. Выданные в пользование взамен изношенных новые запасные части учитываются на забалансовом счете 09 Запасные части к транспортным средствам, выданные взамен изношенных. Нормативного акта, устанавливающего норму эксплуатации шин и аккумуляторов, нет. В статье даны рекомендации по установлению в учетной политике методик определения нормы эксплуатации данных запасных частей, рассмотрены действия бухгалтера при списании непригодных к дальнейшей эксплуатации шин и аккумуляторов со счетов бухгалтерского учета.

Шины, аккумуляторы имеют определенный срок службы - нормативный. Для определения данного срока с учетом ряда особенностей следует руководствоваться:

- Федеральным законом от 10.12.1995 № 196-ФЗ О безопасности дорожного движения

- нормами эксплуатационного ресурса автомобильных шин в соответствии с Временными нормами эксплуатационного пробега шин автотранспортных средств (РД 3112199-1085-02), утвержденными Минтрансом РФ 04.04.2002 (далее - Временные нормы)

- Методическим руководством по определению стоимости автотранспортных средств с учетом естественного износа и технического состояния на момент предъявления (утв. Минэкономики РФ 04.06.1998 РД 37.009.015-98) (далее - Методическое руководство РД 37.009.015-98)

- Правилами установления размера расходов на материалы и запасные части при восстановительном ремонте транспортных средств, утвержденными Постановлением Правительства РФ от 24.05.2010 № 361 (далее - Правила № 361).

Норма эксплуатации автомобильных шин

Согласно нормам ст. 19 Федерального закона № 169-ФЗ запрещена эксплуатация транспортных средств при наличии у них технических неисправностей, создающих угрозу безопасности дорожного движения. Перечень неисправностей транспортных средств и условия, при которых запрещается их эксплуатация, определены Постановлением Правительства РФ от 23.10.1993 № 1090. В разделе 5 данного перечня приведен перечень повреждений автомобильныхшин, при которых автомобиль нельзя эксплуатировать. Среди таких повреждений названы:

Таким образом, данные повреждения являются основаниями для выведения шин из эксплуатации, установки вместо них новых и, соответственно, отражения этих операций на счетах бухгалтерского учета.

Степень стирания рисунка протектора зависит в том числе и от пробега шин. Прохождение автомобилем определенного количества километров тоже может быть основанием для прекращения эксплуатации и списания шин со счетов бухгалтерского учета.

До 1 января 2007 года для расчета нормы эксплуатационного пробега шин применялась формула, приведенная во Временных нормах. С этой даты срок действия Временных норм истек (Распоряжение Минтранса РФ от 05.01.2004 № АК-1-р ), в то же время по распоряжению учредителя учреждение вправе использовать их положения. Например, Приказом Судебного департамента при ВС РФ от 30.06.2008 № 104 (в ред. от 14.02.2011) (далее - Приказ СД при ВС РФ № 104) определено, что в целях упорядочения эксплуатации служебного автотранспорта и организации автотранспортного обеспечения деятельности судов общей юрисдикции, Судебного департамента при ВС РФ и управлений (отделов) Судебного департамента в субъектах РФ при эксплуатации автотранспорта следует руководствоваться в том числе и Временными нормами. В случае если в отношении вашего бюджетного учреждения учредителем не принято такого решения, вы вправе в свой учетной политике установить формулу для определения нормы эксплуатационного пробега шин, используемых в учреждении, руководствуясь Временными нормами.

Так, в приложении к учетной политике, основываясь на сведениях, приведенных в табл. 1 - 9 Временных норм. можно установитьсреднестатистический пробег шин с учетом поправочных коэффициентов, которые зависят от условий работы. В случае если по автомобилям, эксплуатируемым в учреждении, сведения во Временных нормах отсутствуют, учреждение устанавливает эксплуатационную норму пробега самостоятельно.

На балансе учреждения числится автомобиль Toyota, за которым закреплено 2 комплекта шин - летний и зимний (195/70 R 14) (учитываются на забалансовом счете 09). Бюджетное учреждение, руководствуясь Временными нормами, установило в своей учетной политике следующее.

Норма эксплуатационного пробега шины (Hi) рассчитывается по следующей формуле:

Нормы списания автошинПодборка наиболее важных документов по запросу Нормы списания автошин (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Нормы списания автошинПриказ Минсельхоза РФ от 16.05.2003 N 750

Статьи, комментарии, ответы на вопросы. Нормы списания автошинКорреспонденция счетов: Автотранспортная организация в декабре установила на автомобиль комплект зимней резины, приобретенный в ноябре и учтенный в составе материалов. В следующем месяце по вине водителя были испорчены 2 шины. Рыночная стоимость испорченных шин с учетом износа составляет 4600 руб. и возмещена работником в добровольном порядке.

Акт списания шин образец. Машина туризмо в самп.Лёнькина комната - весь материал в наличии, только руки приложить. Откуда взялись негры, если Адам и Ева - белые, а эволюции не существует? По счастью, не у всех детство прошло в тюрьме среди наглого, неотёсанного хулиганья. Не все выросли безымянными дуболомами с кличкой. а цветы весной обязательны! И дня бы без плеера не протянул. Лавров отказался от своих десантников попавших в плен в Украине: И правда. нет ни докзательств ни записей разговоров, ни захваченного российского оружия, ни слов полевых командиров террористов. - Еду за солярой, буксую в глине. Ебаааать, песня просто мега играет тут. Ну не могу я на тебя долго обижать

Форма бухгалтерской отчетности за 2015 год. Редакция 4 для конфигураций в режиме управляемого приложения. Расширенная торг-12 с автоматической регистрацией и доп реквизитами вид упаковки, количество в упаковке, масса брутто. Учет уплаченных за 2015 год страховых взносов в размере% от суммы дохода, при расчете налога по усн, превосходящей 300 000 рублей. Отправка по почте документов в PDF, XLS с печатью и подписью. Наружная печатная форма, для 1с бухгалтерии 3.0, справка к ттн алкогольную продукцию с параметрами. Акт о приеме - передаче товарно - материальных ценностей в эксплуатацию форма № мх-1 для бп 3.0 и 2.0. Москва: 8 495 668-08-22. Наружные печатные формы дефектная ведомость, редакция 2.0, управление автотранспортом эталон, установки, данные формы отсутствуют, в типовой конфигурации, управление автотранспортом эталон, потому почти все организации употребляют обыкновенные текстовые документы, что не совершенно комфортно и просит доп времени на наполнение, ремонтный лист, наружные печатные формы разработаны для конфигурации, редакция 2.0, списания аккумуляторной батареи предусмотрены для документа, акт установки и снятия автошин. Как рассчитать налог по усн% за год. С 09:00 до 19:00 мск. Санкт - петербург: 8 812 309-06-46. Новейший расчет - ндфл для налоговых агентов: разбираемся с чертами наполнения и сдачи в инспекцию. Регистрация наружной печатной формы выполняется обычными средствами. Торг-12 с выбором грузополучателя, печать кпп и тара отдельными строчками для управления торговлей. Налоговая не воспринимает упрощенную отчетность. Кбк для уплаты страховых взносов в пфр в 2016 году у ип без работников. Отчетность в статистику для микропредприятий. Мастер пакетной печати отгрузочных и документов для алкогольной продукции справки, разработки на веб-сайте, ттн как вы оцениваете полезность и необходимость государственного контента статьи. Как с 2016 года поменяются правила исчисления, удержания и перечисления ндфл налоговыми агентами. Мастер печати документов по шаблонам из 1с8 в MS Word - контракта, коммерческие предложения и тому схожее новенькая версия 5.0, спецификации.

Списание шин образец актаСписание шин образец акта

Группа: Пользователь

Сообщений: 10

Регистрация: 08.09.2012

Пользователь №: 15492

Спасибо сказали: 2 раз(а)

Списание материальных ценностей предприятия отображает обоснованность расходов.

В зависимости от области использования, материалы можно разделить на категории:

Списывание горюче-смазочного сырья происходит на основании нормативов:

Юридическим лицам, которые используют в коммерческой деятельности автотранспорт, вполне целесообразно списывать затраты на ГСМ в статьи расходов, уменьшая таким образом сумму для калькуляции налога на прибыль.

Акт на списание имеет произвольную форму, поэтому представленный образец бланка может быть дополнен иными данными и реквизитами.

Снятие ГСМ с балансового учета предприятия происходит по установленным нормативам Минтранса или нормам, которые утверждены внутренней документацией организации.

Акт подлежит подписанию членами комиссии, включая водителя.

Получите консультацию профессионального юриста в течение 10 минут совершенно БЕСПЛАТНО .

Консультируют по проблемам: Бизнеса, Бухгалтерии, Составления договоров, Жилья, Защиты прав потребителей, Наследства, Недвижимости и по многим другим вопросам.

Бланк акта списания продуктов питанияПроизводственно-хозяйственная деятельность предприятия предусматривает списание продуктов питания в результате неправильного хранения, нарушения правил транспортировки или истечения сроков реализации.

Процедура списания включает несколько поочередных этапов:

Изъятие из баланса тмц осуществляется для соответствия показателям бухучета и исключения риска злоупотребления персонала. Процедура списания происходит в присутствии членов комиссии и при необходимости сотрудника санэпидемстанции.

Утверждается документ руководителем предприятия, который определяет факт возникновения причины для снятия товара с баланса. Датой акта выступает дата его составления. Для списания морально устаревших тмц акт не составляется.

Бланк акта списания материальных ценностейВ бланке акта списания указывается:

Важно обратить внимание, стоимость определенной группы товаров может существенно отличаться в зависимости от номера партии. Поэтому внесение ошибочных данных повлечет к искажению информации в бухгалтерских проводках и налоговом учете.

Один экземпляр акта является официальным обоснованием для списания потерь с ответственного лица и остается в бухгалтерии, второй передается в отдел, проводивший списание, а третий подшивается к документации материально-ответственного сотрудника.

Бланк акта списания основных средствДля снятия основных средств с бухучета составляют акт списания, унифицированный бланк которого разработан Минфином.

Форма акта списания применяется согласно категории основных средств:

Изъятие из баланса основных средств происходит в результате его повреждения или износа. Факт снятия объекта с баланса заносится в инвентарную карту.

Бланк состоит из трех частей, первая из которых заполняется на основании акта приема-передачи, сроков эксплуатации и амортизации, вторая включает особенности объекта, третья перечисляет затраты на списание и демонтаж.

Бланк акта на списание спецодеждыПо истечению сроков эксплуатации спецодежды, ее необходимо списать. Акт на списание спецодежды может иметь унифицированные формы МБ-4, МБ-8 или собственные бланки первичных документов, разработанные предприятием, которые отображают движение спецодежды.

Акт заполняется в 3 экземплярах:

Процедура списания проходит на основании проведения инвентаризации и установления причин порчи, виновных лиц или констатирует факт ее износа.

Стоимость спецодежды списывается единовременным или линейным способом. Когда срок использования одежды не превышает одного года, применяется единовременное списание, в ином случае уместен линейный его вариант.

Бланк акта на списание материаловАкт на списание материалов составляется в единственном экземпляре с указанием реквизитов:

Перед составлением акта, необходимо оформить требование-накладную, которое предусматривает перемещение тмц на склад, передачу их материально ответственному лицу и дальнейшее проведение списания.

Акт о списании материальных запасовАкт о списании материальных запасов создается коллегиально приказом о назначении специальной комиссии по вопросам прибытия и выбытия продукции. Бланк акта предусматривает обязательное наличие грифа ратификации документа руководителем.

Председатель комиссии указывается первым в списке, остальные члены комиссии по алфавиту, независимо от занимаемой должности. Основная часть документа представлена в форме таблицы. По завершению заполнения бланка проставляется дата его составления с подписью всех членов комиссии.