Рейтинг: 4.0/5.0 (1772 проголосовавших)

Рейтинг: 4.0/5.0 (1772 проголосовавших)Категория: Бланки/Образцы

Письмо Минфина СССР от 06.06.1960 N 176 "Об инструкции по применению единой журнально - ордерной формы счетоводства для небольших предприятий и хозяйственных организаций"

Ведомость N 5-с "Движение материалов

и распределение заработной платы"

Эта ведомость применяется в строительных организациях для учета движения материальных ценностей по местам их хранения по учетным ценам. Одновременно в ведомости ведется учет отклонений фактической себестоимости приобретенных материальных ценностей от их стоимости по учетным ценам. Ведомость N 5-с служит, кроме того, для распределения расхода материалов по направлениям затрат (по синтетическим счетам, субсчетам, статьям аналитического учета затрат).

В соответствии с изложенным в ведомости N 5-с находят отражение (по отдельным складам и учетным ценам) остаток на начало месяца, поступление, выбытие материальных ценностей в течение месяца и остаток их на конец месяца. При этом расход материалов показывается по синтетическим счетам и статьям аналитического учета, на которые должны быть списаны суммы израсходованных ценностей.

В ведомости N 5-с графа 23 предназначена для итоговых данных по учетной стоимости поступивших и израсходованных материалов, а также остатков материалов на начало и конец месяца. Графу 24 следует занять для отражения отклонений от учетных цен, а графу 25 для отражения фактической себестоимости материалов.

По статьям аналитического учета необходимые данные по расходу материалов приводятся по строкам 7 - 32 ведомости. Расход материалов на производство строительно - монтажных работ по отдельным объектам находит отражение непосредственно в журнале - ордере N 5-с на основе материальных отчетов заведующих складами (кладовщиков). Если в строительной организации применяются материальные отчеты или годовые оборотные ведомости (по центральным складам), то по этим отчетным документам в ведомости N 5-с записываются только остатки на начало и конец месяца и общие итоги поступления и отпуска материалов за месяц; необходимые данные по корреспондирующим счетам приводятся по организации (строительному управлению) в целом. Данные по приходу показываются на основании записей в ведомости N 1 и соответствующих журналах - ордерах, причем стоимость по учетным ценам материальных ценностей, поступление которых отражено в других журналах - ордерах, кроме ведомости N 1, устанавливается подсчетом сумм протаксированных приходных документов, приложенных к этим журналам - ордерам.

Для выявления отклонений фактической себестоимости поступивших материальных ценностей от их стоимости по учетным ценам в ведомость N 5-с в графу 25 переносятся из соответствующих журналов - ордеров выявившиеся в них слагаемые фактической себестоимости. При этом распределение сумм заготовительно - складских расходов между счетами N 07 "Строительные материалы и оборудование к установке" и 12 "Малоценные и быстроизнашивающиеся предметы" производится пропорционально фактической себестоимости материальных ценностей, поступивших в отчетном месяце.

Выявившиеся отклонения (как разность сумм по учетной стоимости - графа 23 и фактической себестоимости - графа 25) записываются в графу 24 "Отклонения".

Порядок определения суммы отклонений, относящихся к израсходованным материальным ценностям и подлежащей списанию на соответствующие счета затрат, приведен в указаниях к ведомости N 5.

В целях упрощения учета допускается отклонения на израсходованные материальные ценности относить на затраты, минуя счета N 27, 28 и 30, если это не противоречит методике планирования.

Выявившаяся в ведомости N 5-с указанным способом фактическая себестоимость израсходованных материальных ценностей в разрезе синтетических счетов и статей аналитического учета, на которых должен быть отражен этот расход, переносится в журнал - ордер N 5-с. В журнале - ордере N 5-с стоимость израсходованных материальных ценностей на производство строительно - монтажных работ распределяется по отдельным объектам строительства на основании материальных отчетов заведующих складами (кладовщиков).

Открыть полный текст документа

Бухгалтерский учет производственных затрат является одним из самых сложных объектов бухгалтерского учета. Однако без правильной организации такого учета производственная компания ставит под угрозу все результаты своей деятельности, ведь без учета производственных расходов невозможно корректное формирование себестоимости производимой продукции.

А без сформированной себестоимости производимого продукта не получится достоверно определить финансовый результат производственной деятельности организации, который в свою очередь необходим для принятия руководящих решений, которые должны способствовать:

Кроме того, в соответствии с требованиями к ведению бухгалтерского учета, согласно п.5 ст.8 Федерального закона №129-ФЗ «О бухгалтерском учете», все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий.

При этом, в соответствии с п.11 Положения по ведению бухгалтерского учета и отчетности в РФ, утвержденым Приказом Минфина РФ от 29.07.98 №34н, в бухгалтерском учете организации текущие затраты на производство продукции, выполнение работ и оказание услуг и затраты, связанные с капитальными и финансовыми вложениями, учитываются раздельно.

Таким образом, для нормального функционирования организации, осуществляющей производственную деятельность, необходимо своевременное и полное калькулирование* производственных затрат.

*Калькуляция представляет собой расчет в денежной форме затрат на производство одной или нескольких единиц продукции.

Порядок ведения бухгалтерского учета затрат на производство регламентируется многими нормативными документами. В их числе:

При этом ни один из вышеперечисленных нормативных актов не дает четких представлений о порядке ведения бухгалтерского учета производственных операций и не учитывает специфику различных видов производственной деятельности.

Действовавшие ранее отраслевые инструкции по учету производственных затрат были разработаны в соответствии с Положением «О составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли» (утверждено Постановлением от 05.08.1992г. №552). Данное Положение не применяется с момента вступления в силу 25 главы Налогового Кодекса.

Согласно требованиям законодательства, для ведения бухгалтерского учета в организации формируется учетная политика, предполагающая:

Таким образом, в настоящее время компаниям приходится самостоятельно разрабатывать порядок бухгалтерского учета затрат на производство, который необходимо закрепить в учетной политике организации для целей бухгалтерского учета.

Материально производственные запасы (МПЗ), используемые в производстве, являются одной из основных статьей производственных расходов.

В состав МПЗ входят:

Их учет и обоснованность являются важной задачей, стоящей перед бухгалтерией производственной компании.

В соответствии с п.1 ст.9 закона №129-ФЗ, все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами.

Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Данное требование распространяется и на документирование учета и списания МПЗ.

Одним из оправдательных документов, подтверждающих обоснованность списания МПЗ, является Отчет об использовании материалов.

Положения действующего законодательства, регламентирующие учет материальных расходов

При разработке собственных методов учета МПЗ, используемых в производстве, компании должны опираться на требования действующих ПБУ.

При этом, в соответствии с Письмом Минфина от 29.04.2002г. №16-00-13/03:

«До завершения работы по разработке и утверждению министерствами и ведомствами соответствующих отраслевых нормативных документов по вопросам организации учета затрат на производство, калькулирования себестоимости продукции (работ, услуг) в соответствии с Программой реформирования бухгалтерского учета, как и ранее, организациям надлежит руководствоваться действующими в настоящее время отраслевыми инструкциями (указаниями) с учетом требований, принципов и правил признания в бухгалтерском учете показателей, раскрытия информации в бухгалтерской отчетности в соответствии с уже принятыми во исполнение указанной Программы нормативными документами по бухгалтерскому учету».

В соответствии с п.7 ПБУ 10/99 «Расходы организации», расходы по обычным видам производственной деятельности, складываются из расходов связанных с приобретением:

На основании п.5 ПБУ 10/99, затраты, связанные с производством продукции, выполнением работ, оказанием услуг, относятся к расходам по обычным видам деятельности (для целей бухгалтерского учета).

При формировании расходов, необходимо группировать их по элементам. Одним из таких элементов являются материальные затраты.

Обратите внимание:В соответствии с п.8 ПБУ 10/99, при организации бухгалтерского учета расходов по статьям затрат необходимо установить и закрепить в учетной политике для целей бухгалтерского учета перечень статей затрат.

По способам отнесения затрат на себестоимость продукции, работ, услуг, затраты организации подразделяются:

К прямым затратам относятся те расходы, которые непосредственно связаны с производством определенного вида продукции (работ, услуг).

Расходы на сырье и материалы, из которых произведена продукция, относятся к прямым затратам на производство продукции.

В соответствии с п. 17 ПБУ 10/99, расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, прочие или иные доходы и от формы осуществления расхода (денежной, натуральной и иной).

И прямые и косвенные расходы для целей бухгалтерского учета признаются в том отчетном периоде, в котором они имели место.

При этом, расходы признаются на основании первичных учетных документов:

В соответствии с Планом счетов бухгалтерского учета, расходы, связанные с производством продукции, учитываются на счете 20 «Основное производство».

Таким образом, материальные затраты на производство, учитываются именно на этом счете.

Пунктом 58 Положения по ведению бухгалтерского учета предусмотрено, что определение фактической себестоимости материальных ресурсов, списываемых в производство, разрешается производить одним из следующих методов оценки запасов:

Выбор любого из этих методов необходимо отразить в учетной политике организации для целей бухгалтерского учета.

В соответствии с п.90 Методических указаний по бухгалтерскому учету МПЗ, под отпуском материалов на производство понимается их выдача со склада (кладовой) непосредственно для изготовления продукции (выполнения работ, оказания услуг), а также отпуск материалов для управленческих нужд организации.

Отпуск материалов на склады (в кладовые) подразделений организации и на площадки строительства рассматривается как внутреннее перемещение.

Материалы отпускаются со склада организации в производство (участкам, бригадам, непосредственно на рабочие места) в соответствии с установленными нормами и объемами производственной программы (заданиями).

Отпуск сверх норм производится в порядке, установленном в данной организации.

При отпуске материалы должны измеряться в соответствующих единицах измерений (весовых, объемных, линейных, поштучно).

По мере отпуска материалов со складов, они списываются со счетов учета материальных ценностей и зачисляются на соответствующие счета учета затрат на производство.

Стоимость материалов, отпущенных на производство, но относящихся к будущим отчетным периодам:

зачисляется на счет учета расходов будущих периодов.

На этот счет стоимость отпущенных материалов может относиться и в других случаях, когда возникает необходимость распределения затрат на ряд отчетных периодов.

В первичных учетных документах на отпуск материалов со складов организации в производственные подразделения, указываются:

1. Наименование материала.

2. Его количество.

3. Цена (учетная цена).

5. А также назначение:

В соответствии с п.98 Методических указаний по бухучету МПЗ, организация может осуществлять отпуск материалов или их отдельных групп, видов, наименований своим подразделениям без указания назначения.

В этом случае отпуск материалов учитывается как внутреннее перемещение, а сами материалы считаются в подотчете у получившего их подразделения.

В небольших производственных компаниях могут отсутствовать склады производственных МПЗ, в этом случае сырье и материалы поступают сразу непосредственно на производство.

Однако в бухгалтерском учете все равно необходимо вести учет поступления и списания материалов.

На фактически израсходованные материалы подразделение - получатель материалов составляет акт расхода, в котором указывается:

Так же в необходимых случаях указываются количество изготовленной продукции либо объемы выполненных работ.

Списание материалов с подотчета соответствующего подразделения организации и отнесение их стоимости на затраты производства (в зависимости от того, на какие цели израсходованы материалы) производится на основании указанного выше акта.

Конкретный порядок составления акта расхода материалов, а также перечень подразделений, для которых он предусмотрен, устанавливается организацией.

Отпуск материалов со складов организации на производство, как правило, должен осуществляться на основе предварительно установленных лимитов.

Лимиты отпуска материалов на производство устанавливаются отделом снабжения или другими подразделениями (должностными лицами) по решению руководителя организации.

Лимиты на отпуск материалов устанавливаются на основе разработанных соответствующими службами организации:

Внесение изменений в лимиты производится с разрешения тех же лиц, которым предоставлено право их утверждения.

Первичными учетными документами по отпуску материалов со складов организации в подразделения организации являются:

Образцы указанных форм утверждены Постановлением Госкомстата России от 30.10.97г. №71а.

Исходя из конкретных условий деятельности организации, последняя может помимо форм первичных учетных документов, содержащихся в альбомах унифицированных форм первичной учетной документации, применять самостоятельно разработанные формы первичных учетных документов по движению МПЗ.

При этом указанные формы должны содержать обязательные реквизиты, предусмотренные статьей 9 Федерального закона «О бухгалтерском учете».

В случае отпуска материалов сверх лимита в первичных учетных документах (лимитно - заборных картах, требованиях - накладных) проставляется штамп (надпись) «Сверх лимита».

В соответствии с п.102 Методических указаний по учету МПЗ, выявление отклонений от норм расхода материалов (экономия, перерасход) производится следующими методами:

Организацией могут разрабатываться и применяться другие методы выявления отклонений от норм, учитывающие особенности технологии производства продукции (работ, услуг).

Отклонения от норм расхода материалов методом документирования определяются на основании отдельных сигнальных первичных документов, где отражается отпуск материалов сверх норм.

Методом учета партионного раскроя пользуются для выявления отклонений от норм по каждой партии раскраиваемого материала.

Там, где это необходимо и целесообразно, организуются участки централизованного раскроя материалов.

Материалы, подвергающиеся резке или раскрою (листовая сталь, гетинакс, стеклотекстолит, кожа, текстиль и т.д.), в производстве должны учитываться не только в весовом выражении (или в погонных метрах), но и в соответствующих единицах измерения площадей (кв. м; кв. дм и т.д.).

Учет партионного раскроя осуществляется в первично учетном документе типовой формы «Раскройный лист» или «Раскройная карта», который оформляется на каждую партию раскраиваемого материала.

В форму заносится количество материала, поданного к рабочему месту, количество изготовленных заготовок (деталей), количество полученных отходов, а также количество неиспользованных материалов, возвращенных на склад.

Количество изготовленных заготовок (деталей) является в дальнейшем основанием для учета выработки и расчета оплаты труда.

При инвентарном методе отклонения от норм выявляются по каждому виду и номенклатурному номеру материалов по отдельным участкам или по подразделению организации в целом.

При этом методе на начало и конец месяца (проверяемого периода) производится инвентаризация остатков неизрасходованных в производстве материалов, находящихся на рабочих местах (участках, бригадах).

За каждый месяц (проверяемый период) составляется отчет о расходовании материалов, в котором показываются:

Этот отчет с объяснениями руководителя подразделения организации о причинах отклонений от норм и принятых мерах по устранению непроизводительных расходов (мерах по экономии материалов) передается в бухгалтерскую службу для проверки и расчета стоимостных показателей (если они не показаны в отчете).

В Приложении №1 к статье представлены документы, подтверждающие расход материалов для не большого швейного производственного предприятия, использующего как материалы заказчика, так и свои собственные материалы:

1. Отчет об использовании материалов в производстве за 1 кв. 2012г.

2. Приложение к Отчету об использовании материалов за 1 кв. 2012г.

3. Акт на списание материалов за 1 кв.2012г.

Порядок отпуска, график доставки, формы оперативных документов определяются организацией в приказе (распоряжении и т.д.) о документообороте.

В соответствии с п.109 Методических указаний по бухучету МПЗ, отпуск материалов со складов (кладовых) подразделения организации на производство может оформляться путем записи непосредственно в карточках складского учета.

В этом случае расходные документы на отпуск материалов не оформляются.

Материалы отпускаются на основании лимитно - заборных карт, выписываемых в одном экземпляре.

Лимит отпуска можно указать и в самой карточке.

Получатель расписывается в получении материалов непосредственно в карточке складского учета.

Здесь же указывается шифр или наименование заказа (затрат).

При этой системе отпуска материалов со склада карточка складского учета является регистром аналитического учета и одновременно выполняет функции первичного учетного документа.

Перечень материалов, отпускаемых указанным способом, и подразделения организации, где он применяется, устанавливает руководитель организации.

Количество отпущенных в производство массовых однородных материалов (песок, щебень, гравий, руда, уголь и т.п.) при невозможности отпуска их по фактическому весу или объему допускается определять на основе проведения периодических, не реже одного раза в месяц, инвентаризаций остатков этих материалов, проводимых Комиссией.

Результаты инвентаризации оформляются актом.

Расход материала определяется как разница между остатком по учетным данным к моменту проведения инвентаризации и фактическим наличием, определенным инвентаризацией

Для распределения стоимости отпущенных в производство и на другие цели материалов по видам продукции (работ, услуг) и статьям расходов организация может ежемесячно составлять сводную ведомость расхода материалов.

В указанной ведомости материальные затраты (включая ТЗР) приводятся в разрезе цехов и других подразделений с распределением по счетам учета затрат, а внутри них - по заказам (изделиям, видам продукции, работам, услугам) и статьям расходов.

В соответствии с п.117 Методических указаний по бухучету МПЗ, бухгалтерская служба организации обязана :

О внесенных исправлениях уведомляются склады, цехи и другие подразделения, в которых установлены расхождения.

В отчеты, карточки учета материалов и другие учетные документы вносятся соответствующие исправления.

При осуществлении бухгалтерского учета с использованием средств вычислительной техники указанные исправления должны быть внесены в используемую информационную базу.

аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА "Клерк.Ру"

Специально для Клерк.Ру

Получение выписки из ЕГРЮЛ здесь www.egrul.ru.

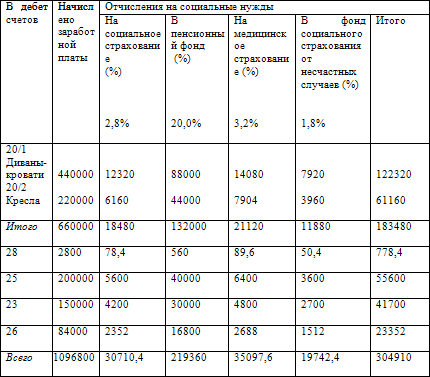

Сырье и материалы, израсходованные на производство продукции, списываются в себестоимости продукции на основе первичных документов (лимитно-заборных карт, требований-накладных). Первичные документы за отчетный период группируются по направлению расхода сырья и материалов и на их основе составляются ведомости распределения материалов по каждому подразделению организации. Ведомости распределения материалов в зависимости от принятой организацией оценки материалов могут составляться по фактической себестоимости (если учёт материалов ведется по фактической себестоимости) или отдельно по учётным ценам и отклонениям от учётных цен (если учёт материалов ведется по учётным ценам). На основании ведомостей распределения материалов производятся записи по использованию материалов:

Д-т сч. 20 "Основное производство" (23) — на изготовление продукции основным (вспомогательным) производством,

Д-т счетов 25, 26 — на обслуживание и управление производством в подразделениях и организации в целом и др.

К-т сч. 10-1 "Сырье и материалы".

При этом в себестоимость конкретной продукции относятся конкретные сырье и материалы, израсходованные на производство этой продукции.

Если из одного вида сырья или материалов изготавливаются несколько видов продукции, то между видами продукции сырье и материалы распределяются. Распределение может производиться пропорционально: нормативному расходу материалов на единицу продукции; установленному коэффициенту расхода (когда расход материалов по базовому изделию принимается равным единице, а по всем остальным — выше или ниже единицы); количеству или весу выработанной продукции.

Возвратные отходы уменьшают затраты на производство продукции. Возвратными являются отходы, которые могут быть использованы в своем производстве или реализованы на сторону. Они оцениваются по ценам возможного использования или реализации. Возвратные отходы приходуются на склад по накладным и отражаются в учёте по кредиту счетов 20, 23 и дебету счета 10, субсчет 6 "Прочие материалы". В себестоимости конкретных видов продукции возвратные отходы отражаются прямым способом (по документам) или косвенным путем (при невозможности прямого отнесения) пропорционально количеству или стоимости материалов, израсходованных на производство этих видов продукции.

Ведомость распределения материалов по цехам и отделам составляется на основе магнитных лент с информацией о расходе материалов.

Ведомость распределения материалов по калькуляционным группам и изделиям составляется на основе магнитной ленты с результативной информацией, полученной при составлении ведомости фактического расхода материалов. При получении ведомости определяется стоимость использованных материалов по типам машин, шифрам калькуляционных групп, изделиям и цеху в целом.

Записи в журнал-ордер № 10 / 1 производятся на основании ведомостей распределения материалов. зарплаты, расчетов амортизации и износа малоценных и быстроизнашивающихся предметов. После выведения кредитовых оборотов в него переносятся итоги кредитовых оборотов, отраженные в журнале-ордере № 10, для выявления общей суммы кредитовых оборотов по соответствующим счетам и записям их в главную книгу.

Стоимость материалов по твердым учетным ценам между различными счетами издержек производства распределяют на основании ведомости распределения материалов. Ее составляют по данным первичных документов о расходе материалов.

Стоимость материалов по твердым ценам между различными счетами издержек производства и другим направлениям выбытия материалов распределяют на основании ведомости распределения материалов. которую составляют по данным первичных документов о расходе материалов.

Кроме сводной ведомости движения материалов организация может составлять ведомость распределения ( ведомость расхода) материалов, в которой указываются корреспондирующие синтетические счета и субсчета учета расхода материалов в зависимости от направления их использования. Ведомость распределения материалов составляется в стоимостном выражении. Как правило, формирование указанной ведомости осуществляется производственной группой ( отделом) бухгалтерской службы.

Кроме сводной ведомости движения материалов, организация может составлять ведомость распределения ( ведомость расхода) материалов, в которой указываются корреспондирующие синтетические счета и субсчета учета расхода материалов в зависимости от направления их использования. Ведомость распределения материалов составляется в стоимостном выражении. Как правило, формирование указанной ведомости осуществляется производственной группой ( отделом) бухгалтерской службы. В ведомости распределения ( расхода) материалов отражаются транспортно-заготовительные расходы иди отклонения между покупной стоимостью материалов и их учетной ценой ( при.

Нормативный учет требует соблюдения определенного порядка распределения затрат на производство. В ведомостях распределения материалов и заработной платы должны приводиться нормы расходов и отклонении от них, исходя из которых определяются коэффициенты отклонений, необходимые для калькулирования себестоимости отдельных видов изделий.

Нормативный учет требует соблюдения определенного порядка распределения затрат на производство. В ведомостях распределения материалов и заработной платы должны приводиться нормы расходов и отклонений от них, исходя из которых определяются коэффициенты отклонений, необходимые для калькулирования себестоимости отдельных видов изделий.

Большинство предприятий угольной промышленности ведет сводный учет затрат в целом по шахте, затраты отдельных цехов и участков в себестоимости не выделяются. Суммы расходов переносятся в журнал-ордер № 10 из машинограмм и ведомостей распределения материалов. заработной платы и других группировок издержек производства.

Формы этих документов в условиях их составления на ЭВМ различаются количеством показателей, способами их группировки и отражения в зависимости от специфики производства, величины отдельных цехов ( участков), потребляемых ресурсов. Например, в МПО Второй часовой завод по цехам основного производства составляются: ведомость нормативного расхода основных материалов за месяц, в которой приводятся данные о нормативном расходе определенного материала на фактически изготовленное количество деталей по цеху; сличительная ведомость основных материалов по цеху за месяц, в которой отражается информация о движении материалов в производстве по цеху с указанием калькуляционных групп однородных изделий, расхода по нормам и отклонений от норм; ведомость остатков материалов по цеху за месяц, служащая для определения остатков материалов на конец отчетного месяца в количественном и стоимостном выражении по кодам материалов и счетам бухгалтерского учета; ведомость прихода материалов по цехам за месяц; ведомость распределения материалов по кодам производственных затрат.

Отпущенные в строительное производство и на другие нужды материалы списывают с кредита материальных счетов в дебет соответствующих счетов издержек производства и на другие счета в течение месяца по твердым учетным ценам. При этом составляют следующую бухгалтерскую проводку: дебет счета 20 ( материалы отпущены основному производству), дебет счета 23 ( материалы отпущены вспомогательным производствам), дебет других счетов в зависимости от направления расходов материалов ( 25, 26 и др.), кредит счета 10 или других счетов по учету материалов. Стоимость строительных материалов по твердым учетным ценам между различными счетами издержек производства распределяют на основании ведомости распределения материалов. которую составляют по данным первичных документов о расходе материалов.

Говоря запись, регистрация или документирование, мы все же недостаточно полно информируем относительно истинного смысла, скрытого за этими терминами. Безусловная мысль, которая ассоциируется при этом, связана с представлением о том, что результаты подсчетов будут зафиксированы на носителе. Но этого совершенно недостаточно при решении вопроса о критерии технологического процесса. Например, какое содержание следует вложить в понятие записи при составлении регистрационной ведомости. Очевидно, нужно представить простейший вариант записи на бланке информации, взятой с других ( может быть, первичных) документов. При этом легко допустить даже, что запись является единственной операцией технологического процесса. Более сложный смысл заложен в понятие записи, когда к примеру необходимо составить ведомость распределения материалов по шифрам затрат. В документе соответствующей формы должны быть записаны итоги по каждому шифру затрат.

. © Copyright 2008 - 2014 by Знание

МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ МАТЕРИАЛЬНО - ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

Утверждены Приказом Министерства финансов Российской Федерации от 28 декабря 2001 г. N 119н

Раздел 2. УЧЕТ МАТЕРИАЛОВ

VII. Учет материалов в бухгалтерской службе133. Все первичные учетные документы по движению материальных ценностей на складах (кладовых) подразделений организации должны быть сданы в бухгалтерскую службу в установленные в организации сроки. Бухгалтерская служба организации принимает и проверяет первичные учетные документы с точки зрения правильности их оформления и законности совершенных операций.

При обнаружении операций (расходов), не соответствующих законодательству Российской Федерации и правилам бухгалтерского учета, лицо, осуществляющее учет материалов, сообщает об этом главному бухгалтеру. По недооформленным документам принимаются меры к их дооформлению, либо такие документы возвращаются соответствующим складам (кладовым) и подразделениям для надлежащего оформления.

134. После проверки первичные учетные документы таксируются (если таксировка ранее не была проведена), т.е. определяется сумма (денежная оценка) операций путем умножения количества на цену.

При обработке первичных учетных документов по учету материалов с помощью средств вычислительной техники таксировка производится на вычислительном центре (другом аналогичном подразделении) или непосредственно на рабочем месте бухгалтера персональными средствами автоматизации учетных работ.

135. Первичные учетные документы складами и подразделениями сразу могут передаваться в вычислительный центр или иное аналогичное подразделение, минуя бухгалтерскую службу, для автоматизированной обработки. В этом случае проверка первичных учетных документов осуществляется работниками вычислительного центра, а бухгалтерская служба осуществляет последующий контроль.

136. Аналитический учет материалов (количественный и суммовой учет) ведется на основе использования оборотных ведомостей или сальдовым методом.

Учет ведется в разрезе каждого склада, подразделения, других мест хранения материалов, а внутри них - в разрезе каждого наименования (номенклатурного номера), групп материалов, субсчетов и синтетических счетов бухгалтерского учета.

137. Как правило, применяются два варианта учета материалов с использованием оборотных ведомостей:

а) в бухгалтерской службе ведутся карточки количественно - суммового учета, которые открываются на каждое наименование (номенклатурный номер) материалов. В карточках бухгалтер отражает движение материалов (приход, расход) на основании первичных учетных документов (приходных, расходных, на внутренние перемещения), сдаваемых в бухгалтерскую службу складами и подразделениями. Таким образом, в бухгалтерской службе дублируется складской учет, с той лишь разницей, что в бухгалтерской службе ведется количественный и суммовой учет, а на складах и подразделениях - только количественный учет.

В карточках ежемесячно выводятся обороты за месяц и остатки на начало следующего месяца.

На основании карточек в бухгалтерской службе ежемесячно составляются оборотные ведомости материалов отдельно по каждому складу и подразделению. В оборотных ведомостях указываются:

В каждой оборотной ведомости выводятся итоги сумм по каждой странице, по группам материалов, по субсчетам, синтетическим счетам и общий итог по складу (подразделению).

Группировка материалов по субсчетам и синтетическим счетам бухгалтерского учета должна обеспечиваться системой кодирования номенклатурных номеров материалов, которые должны содержать соответствующие отличительные признаки.

На основе указанных оборотных ведомостей составляется сводная оборотная ведомость, в которую переносятся итоги оборотных ведомостей складов и подразделений по группам, субсчетам, синтетическим счетам, по складам и подразделениям в целом.

Отдельно учитываются движение (образование и распределение) и остатки транспортно-заготовительных расходов.

Сводные оборотные ведомости сверяются с данными синтетического учета материалов.

Кроме того, ежемесячно производится сверка данных в карточках, ведущихся в бухгалтерской службе, с данными в карточках складов и подразделений;

б) карточки аналитического учета в бухгалтерской службе не ведутся, все приходные и расходные документы группируются по номенклатурным номерам, по ним подсчитываются итоговые данные за месяц по приходу и отдельно по расходу, которые записываются в оборотную ведомость.

Оборотные ведомости и сводные оборотные ведомости ведутся так же, как в первом варианте. Остатки в оборотных ведомостях сверяются с остатками, выведенными в карточках складов и подразделений.

138. Сальдовый метод учета материалов заключается в том, что в бухгалтерии организации не ведется количественный и суммовой учет движения (прихода и расхода) материалов в разрезе их номенклатуры и не составляются оборотные ведомости по номенклатуре материалов. Учет движения материалов ведется в разрезе групп, субсчетов и балансовых счетов материалов бухгалтерской службой только в денежном выражении, определяемом исходя, как правило, из учетных цен.

Отдельно учитываются движение (образование и распределение) и остатки транспортно-заготовительных расходов.

Материально ответственные лица складов (подразделений) на основании первичных документов ведут количественный учет материалов в карточках или книгах складского учета, а в случаях, предусмотренных настоящими Методическими указаниями (пункт 264), также и суммовой учет. Сотрудник, ведущий бухгалтерский учет материалов по данному складу (подразделению), принимает первичные учетные документы от материально ответственных лиц, проверяет их, сверяет с документами каждую запись в карточках (книгах) складского учета и подтверждает это своей подписью непосредственно на карточках (книгах). Одновременно проверяет правильность выведения остатков.

Количественные остатки материалов на первое число каждого месяца на основании выверенных карточек (книг) складского учета по каждому номенклатурному номеру переносятся в сальдовую ведомость (или сальдовую книгу) сотрудником бухгалтерской службы или заведующим складом.

По отдельным складам (кладовым, подразделениям) в качестве сальдовой ведомости может использоваться ведомость остатков материалов, представляемых этими складами (кладовыми, подразделениями) вместе с первичными учетными документами.

Остатки материалов, записанных в сальдовой ведомости, таксируются по каждому номенклатурному номеру. Суммы остатков записываются в следующей графе сальдовой ведомости. Затем выводятся суммовые итоги остатков по группам материалов, субсчетам, синтетическим счетам и общий итог по складу (подразделению) в целом.

Сальдовая ведомость составляется по той же форме, что и оборотная ведомость (см. пункт 137 настоящих Методических указаний), за исключением оборотов (прихода и расхода), и хранится в бухгалтерской службе.

Целесообразно вести сальдовую ведомость (книгу) по многографной форме, на шесть месяцев или на год. В сальдовой ведомости для записи остатков на начало каждого месяца (на 1 января, 1 февраля и т.д.) отводится две графы; в первой графе записывается количество, во второй графе - сумма.

На основании указанных сальдовых ведомостей составляется сводная сальдовая ведомость, в которую переносятся итоги сальдовых ведомостей складов и подразделений (мест хранения) по группам материалов, по субсчетам, синтетическим счетам и по соответствующим складам, подразделениям (местам хранения) в целом.

Сальдовые ведомости и сводные сальдовые ведомости ежемесячно сверяются с данными синтетического учета материалов.

139. В организации могут применяться оба метода аналитического учета материалов, когда по одним складам и подразделениям применяется оборотный метод, а по другим - сальдовый. Оборотный и сальдовый методы учета применяются, как правило, при ведении учета вручную.

140. При автоматизированном учете материалов, т.е. обработке первичных учетных документов с использованием средств вычислительной техники, все необходимые для учета и контроля регистры бухгалтерского учета составляются при помощи средств вычислительной техники. В ведомостях отражаются обороты и остатки по каждому номенклатурному номеру материалов по количеству и сумме. Ведомости составляются в двух экземплярах - для бухгалтерской службы и склада (подразделения).

Независимо от принятого метода аналитического учета материалов (оборотный или сальдовый) в бухгалтерской службе должен вестись синтетический учет движения материалов в стоимостном выражении по соответствующим синтетическим счетам, а внутри них - по складам (кладовым, материально ответственным лицам) и группам материалов.

141. Обобщение и группировка информации о движении материалов осуществляется в ведомостях движения материалов (накопительных ведомостях) ежемесячно, отдельно по каждому складу, подразделению, другим местам хранения материалов. Ведомости движения материалов составляются отдельно по приходу и расходу материалов. Указанные ведомости могут вестись по фактической себестоимости материалов или их учетным ценам. Формы ведомостей движения материалов устанавливаются организацией самостоятельно. В указанных ведомостях подсчитываются (формируются) итоги оборотов за месяц (отчетный период) в разрезе групп материалов по субсчетам, синтетическим счетам по каждому складу (подразделению, месту хранения).

142. Ежемесячно составляется сводная ведомость движения материалов, в которую переносятся итоги из ведомостей движения материалов по складам и подразделениям (местам хранения материалов). В сводных ведомостях движения материалов приводятся также данные об остатках материальных ценностей на начало и конец месяца (отчетного периода) в разрезе групп материалов по соответствующим синтетическим счетам и субсчетам бухгалтерского учета.

143. Данные сводной ведомости движения материалов и накопительных ведомостей ежемесячно сверяются с данными аналитического учета, т.е. с оборотными ведомостями и сальдовыми ведомостями (книгами).

144. Кроме сводной ведомости движения материалов, организация может составлять ведомость распределения (ведомость расхода) материалов, в которой указываются корреспондирующие синтетические счета и субсчета учета расхода материалов в зависимости от направления их использования. Ведомость распределения материалов составляется в стоимостном выражении. Как правило, формирование указанной ведомости осуществляется производственной группой (отделом) бухгалтерской службы. В ведомости распределения (расхода) материалов отражаются транспортно-заготовительные расходы или отклонения между покупной стоимостью материалов и их учетной ценой (при использовании счета "Заготовление и приобретение материалов" ).

При составлении ведомости распределения (расхода) материалов с использованием средств вычислительной техники расход материалов отражается в оценке, определяемой в порядке, предусмотренном пунктом 73 настоящих Методических указаний.

145. При бухгалтерском учете материалов с использованием средств вычислительной техники данные синтетического бухгалтерского учета, т.е. формирование показателей, отражающих движение материалов в целом по синтетическим счетам и субсчетам бухгалтерского учета, отражаются непосредственно в результате обработки первичных учетных документов (приемных актов, накладных, требований и т.п.). В этом случае накопительные ведомости по приходу и расходу материалов могут не составляться.

146. Применение организацией программ автоматизации учетных работ должно обеспечить формирование необходимых регистров бухгалтерского учета материалов, основными из которых могут быть: