Рейтинг: 4.2/5.0 (1877 проголосовавших)

Рейтинг: 4.2/5.0 (1877 проголосовавших)Категория: Инструкции

![]()

Документ отсутствует в свободном доступе.

Вы можете заказать текст документа и получить его прямо сейчас.

Если вы являетесь пользователем системы ГАРАНТ, то Вы можете открыть этот документ прямо сейчас, или запросить его через Горячую линию в системе.

Журнал "Бюджетный учет"

Ежемесячное издание для бухгалтеров бюджетной сферы

Учредитель ООО "Бюджет"

Зарегистрировано в Федеральной службе по надзору в сфере массовых коммуникаций, связи и охраны культурного наследия. Свидетельство о регистрации ПИ N ФС77-30617 от 14 декабря 2007 г.

Редакция: 107078, Москва, ул. Басманная Новая, д. 10, стр. 1, подъезд 6, а/я 100

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

Инструкция по учёту бюджета является нормативно-правовым актом, который устанавливает общий порядок работы по бюджетному учёту для органов государственной власти, внебюджетных фондов, территориальных бюджетных учреждений, органов местного самоуправления, которые осуществляют кассовое обслуживание в бюджетной системе России и в органах финансов, которые составляют и исполняют работу по бюджету и предоставлению автокредитов. Данный документ за годы своего существования претерпел много изменений. Последние изменения, сделанные в октябре 2014 года, гласят о свежих нововведениях в этой области. Переход на эти поправки должен происходить по мере готовности субъектов – как организационной, так и технической. Новации обязательно учитываются в формировании бюджета на 2015 год и его учётной политики.

В первую очередь, Последняя инструкция по бюджетному учету изменила бюджетную информацию, в которой произошла перегруппировка. Она будет сопровождаться и поправками в инструкциях к бухгалтерскому учёту. Изменились и нормативные акты, которые регулируют правила подачи бухгалтерской отчётности за год, квартал, месяц. Кроме внесённых изменений, может потребоваться дополнение к увязке отчётных данных за начальный и конечный период года.

Новации как таковые обусловлены необходимостью подкорректировать некоторые термины, определения, а также изменения базы, предписанной законодательством. Кроме изменений технического плана, есть и нововведения в организации бухгалтерского учёта.

Нововведения в последней инструкции по бюджетному учетуВ данный документ вводится положение о том, что субъекты, которым нужно оформить первичные документы учёта, должны отвечать за соответствие их реальным фактам. Бухгалтеры таким образом будут освобождены от проверки бумаг, выданных другими службами.

Тем не менее, работникам бюджетного учёта всё равно придётся заниматься проверкой реквизитов для создания документов учёта и контролировать соответствие их реальности. Формирование учёта будет происходить лишь на основе реального соответствия фактов, которые могут влиять на финансовое состояние, продвижение средств.

Применение неунифицированных форм учётных регистров – ещё одна новация последнего документа. В дополнении к Инструкции № 157н дан список всех реквизитов для данных регистров. Также уточняется, в каком порядке будут оформляться записи на забалансовых счетах, а также говорится об информации, которая будет указываться на обложках дел службы бухгалтерского учёта бюджета.

Новые правила затронули и учёт нефинансовых активов. Здесь не упоминаются бюджетные и автономные учреждения. Данные правила будут распространены и на эти организационно-правовые формы.

Оценка активов будет также изменена. Активы будут определяться по оценочной стоимости, которая будет определяться по критериям Минфина России. Данная поправка действительна только для публично-правовых и казённых учреждений. Порядок оценки участков земли также изменится: их будут учитывать исходя из кадастровой стоимости.

В ПРОДОЛЖЕНИЕ СТАТЬИ:

Обучение бюджетному учету

Обучение бюджетному учету

Изучение программ по бюджетному бухгалтерскому учёту направлено на овладение знаниями в области организации бухгалтерской работы в бюджетных учреждениях. Профессионально.

Формы регистров бюджетного учета

Формы регистров бюджетного учета

Регистры бюджетного учета служат для накопления и систематизации информации, которая содержится в первичных документах. А формы регистров бюджетного учета это.

Год рождения: 1984

Страна/Город: Россия / Тула

Образование: Высшее экономическое

и высшее филологическое

ВУЗ: ТулГУ

Место работы: Центр "Фемида"

Должность: Бухгалтер-консультант

Семейное положение: замужем

О себе: Имею опыт работы в государственных и коммерческих структурах. В настоящее время работаю на дому: пишу статьи, консультирую людей по телефону. Работа на дому позволила мне наконец-то заняться написанием своей кандидатской диссертации.

Курсы бухгалтеров для на чи на ющих в бюджетных учреждениях +практика в 1С БГУ Мощ на я справоч на я онлайн Система Главбух. Бесплатный тестовый период! Еще один важный момент. Инструкция № 25н определяет, что при выдаче в эксплуатацию объектов. Начать нужно с изучения нормативных документов. Основным документом является: Код. Нарушение (недостаток) Нарушенные НПА: Ответственность. Возможные последствия Мы все сталкиваемся с трудностями и стрессами на рабочем месте. Как все успеть? Мы все сталкиваемся с трудностями и стрессами на рабочем месте. Как все успеть? Совсем другое правило действует в отношении периодической литературы. В соответствии с. Инструкция по бюджетному учету (утв. приказом Минфина РФ от 30 декабря 2008 г. n 148н) Вопрос. П о какой ст. КОСГУ наше мед. учреждение может приобретать одноразовые: мед. халаты. При завершении финансового года бухгалтер отразит операции по закрытию счетов бюджетного. Читать реферат online по теме 'Учёт лекарственных препаратов и других материальных ценностей. Читать дипломную работу online по теме 'Бухгалтерская отчетность бюджетных учреждений'. Вопрос. Разъяснения по порядку учета служебного жилого фонда в казенном учреждении. В ходе проверки ревизор должен ознакомиться с личными делами работников учреждения. Информационно-технологическое сопровождение пользователей. ВХОД × Категории персонала: 2007 год 2008 год Изменения: Численность (чел.) Фонд начисленной з/пл (тыс. Название: Учет в бюджетных организациях Раздел: Рефераты по бухгалтерскому учету и аудиту Новые документы 30.09.2014 в Консультант плюс Версия проф. были добавлены следующие документы:

Инструкция 25н по бюджетному учету с изменениями на 2016 годru.wikipedia.org/wiki/Инструкция_по_бюджетному_учёту Инструкция по бюджетному учёту —. www.klerk.ru/buh/articles/49516/ 16 май 2006. П. 28 Инструкции по бюджетному учету финансисты дополнили. изменения в учете и предоставлении отчетности в 2016 году. docs.cntd.ru/document/901968840 от 10 февраля 2006 года N 25н. Об утверждении Инструкции по бюджетному учету *О). Утвердить прилагаемую Инструкцию по бюджетному учету обнаруженная до момента представления бухгалтерского баланса и не требующая изменения данных в журналах операций АО «Кодекс», 2012- 2016. ppt.ru/newstext.phtml?id=12285 Календарь бухгалтера 2016 · Производственный календарь · КБК 2016 · Учетная. N 25н. ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИИ ПО БЮДЖЕТНОМУ УЧЕТУ. настоящего Приказа на отношения, возникшие с 1 января 2006 года. 3 бухгалтерского баланса и требующая изменений в журнале операций www.consultant.ru/document/cons_doc_LAW_59589/ Приказ · Приложение. Инструкция по бюджетному учету. Счет 050201000 " Принятые бюджетные обязательства текущего года " · Счет 050301000. www.audit-it.ru/articles/account/otrasl/a100/44731.html 26 июн 2007. Инструкция по ведению бюджетного учета устанавливает только. Инструкцией № 25н и Приказом №123н установлены следующие формы журналов. для учета бюджетных обязательств текущего финансового года и требующая изменений в журнале операций, в зависимости от ее. www.lawrussia.ru/bigtexts/law_225/index.htm 08.07. 2016. N 25н ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИИ ПО БЮДЖЕТНОМУ УЧЕТУ В соответствии с. Распространить действие настоящего Приказа на отношения, возникшие с 1 января 2006 года. 3 бухгалтерского баланса и не требующая изменения данных в журналах операций, исправляется путем. buh.ru/articles/documents/14374/ 28 май 2009. Семинар-тренинг " Изменения в бюджетном учете в 2009 году Согласно Инструкции об учете библиотечного фонда. учету, утвержденной приказом Минфина России от 10.02.2006 № 25н, на. 28 июля 2016 года — Учет имущества, полученного в лизинг, в «1С:Бухгалтерии 8». cyberleninka.ru/article/n/analiz-osnovnyh-izmeneniy-v-byudzhetnom-uchete-nefinansovyh-aktivov Проанализированы изменения в учете нефинансовых активов бюджетных учреждений, вызванные вводом в действие новой инструкции по бюджетному учету Ранее в соответствии с Инструкцией № 25н переоценка основных. года переоценки подлежат отражению в бюджетном учете обособленно и. www.referent.ru/1/90119 ИНСТРУКЦИЯ ПО БЮДЖЕТНОМУ УЧЕТУ · ЧАСТЬ I Корреспонденция счетов бюджетного учета в органах, осуществляющих кассовое обслуживание. www.admoblkaluga.ru N 25н "Об утверждении Инструкции по бюджетному учету ". до момента представления баланса и требующая изменений в журнале операций в регистры бюджетного учета очередного финансового года не переходят. docs.cntd.ru Об утверждении Инструкции по бюджетному учету (с изменениями на 30 декабря 2009 года ). приказом Минфина России от 30 декабря 2009 года N 152н (Российская газета, N 36 2006 года N 25н "Об утверждении Инструкции по бюджетному учету " (зарегистрирован в. АО «Кодекс», 2012 - 2016. www.glavbukh.ru 12 май 2006. Справочник «Москва и область ` 2016 ». 25н утверждена новая Инструкция по бюджетному учету (далее – Инструкция № 25н ). После долгих. Изменения в организации бюджетного учета. Инструкция. Соответственно остаток по счету 1 105 06 000 на конец года будет равен 10 000 руб.

Похожие публикации:Аборин Дмитрий Евгеньевич,

ведущий эксперт-консультант Департамента правовой поддержки компании ПРАВОВЕСТ

Не успели бюджетные организации привыкнуть к новому бюджетному Плану счетов, как Минфин РФ принял новую инструкцию (далее – Инструкция) 1. Предлагаем вам ознакомиться с наиболее существенными изменениями, внесенными данным документом в порядок ведения бюджетного учета, в коды счетов и т. д.

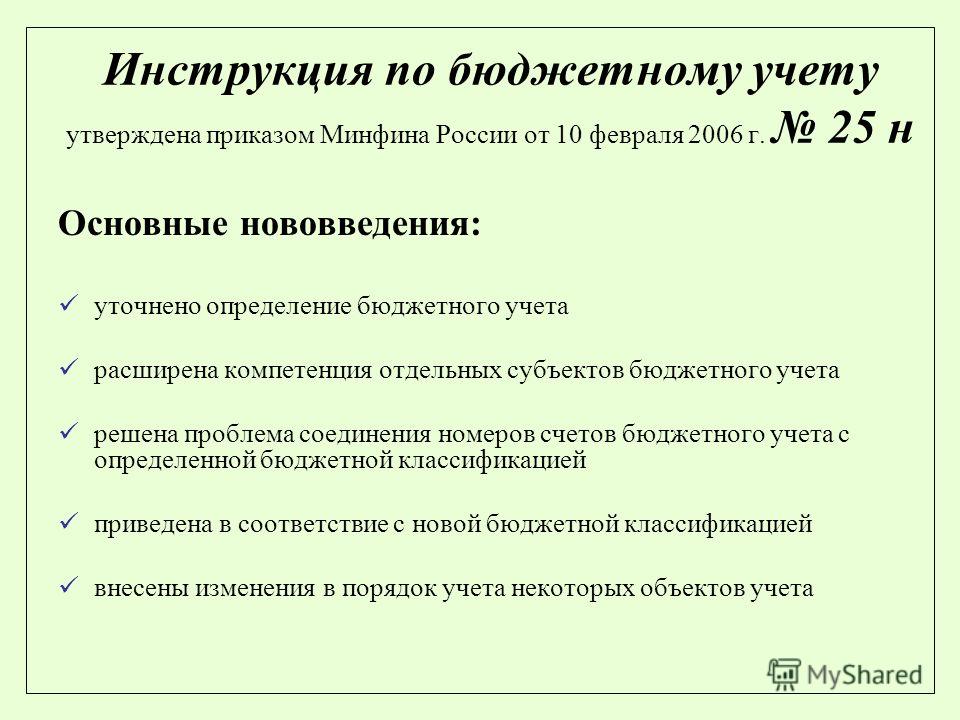

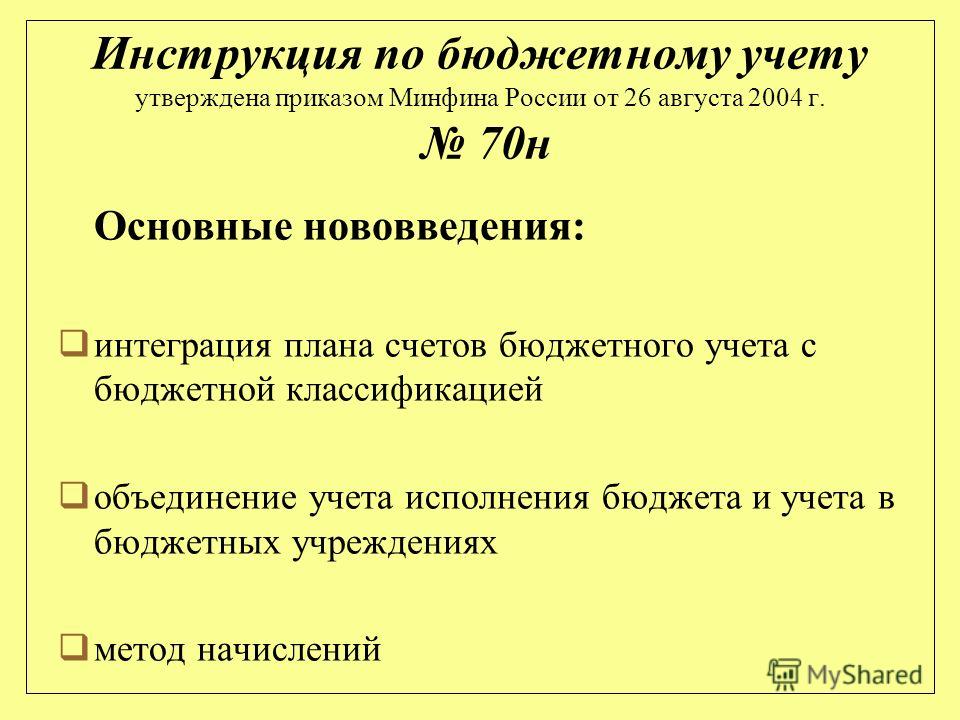

Приказ Минфина РФ от 10.02.2006 N 25н «Об утверждении Инструкции по бюджетному учету» распространяется на отношения, возникшие с 1 января 2006 года. Он был зарегистрирован в Минюсте РФ 11 апреля 2006 г. и заменил ранее действовавший одноименный Приказ от 26.08.2004 N 70н.

Раздел 1. Нефинансовые активыВ Инструкции раздел 1 дополнен в части увеличения состава основных средств. Теперь помимо объектов, используемых в процессе деятельности учреждения при выполнении работ или оказании услуг либо для управленческих нужд учреждения, к основным средствам относятся также объекты, находящиеся в эксплуатации, запасе, на консервации, сданные в аренду, а также имущество казны РФ 2. При этом сумма фактических затрат учреждения по приобретению, сооружению и изготовлению объектов определяется с учетом НДС. Данный порядок формирования первоначальной стоимости приемлем в деятельности, которая осуществляется в рамках бюджетной сферы. В случае приобретения, сооружения и изготовления основных средств в рамках деятельности, приносящей доход и облагаемой НДС, сумма фактических затрат отражается без учета данного налога, если иное не предусмотрено налоговым законодательством РФ 3. Согласно Инструкции безвозмездная передача основных средств и внутреннего перемещения между учреждениями осуществляется по балансовой стоимости объекта с одновременной передачей суммы, начисленной на объект амортизации 4. а переоценка стоимости основных средств должна проводиться путем пересчета балансовой стоимости и начисленной суммы амортизации на начало отчетного года, за исключением активов драгоценных металлов 5 .

Существенные изменения были внесены и в коды счетов бюджетного учета.

Вместо номера счета 010109000 «Драгоценные и ювелирные изделия» утвержден номер 010108000; счет 010106000 по производственному и хозяйственному инвентарю (в части посуды) и счет 010108000 по мягкому инвентарю соответственно числятся под номерами 010506000 и 010505000 6.

Таким образом, посуда и мягкий инвентарь из состава основных средств были перенесены в состав материальных запасов, следовательно, порядок учета поступления и списания данных активов будет производиться по бюджетному учету материальных запасов.

Какие действия в связи с изменением кодов счетов бюджетного учета должны предпринять бухгалтеры бюджетных организаций? Прежде всего им необходимо составить справку об операциях по переводу остатков денежных средств по счетам бюджетного учета. В 2005 году учет основных средств велся в полных рублях, а копейки относились на финансовые результаты учреждения 7 ; с 1 января 2006 года согласно Инструкции основные средства учитываются в рублях и копейках.

В Инструкции раздел «Нефинансовые активы» был дополнен бухгалтерскими записями, отражающими выбытие основных средств в части выдачи в эксплуатацию объектов основных средств стоимостью до 1000 руб. включительно, корректировке подверглись и бухгалтерские проводки в части безвозмездной передачи объектов основных средств 8. А изменение первоначальной стоимости объектов нематериальных активов теперь производится лишь в случаях модернизации, частичной ликвидации и переоценки 9. П. 28 Инструкции по бюджетному учету финансисты дополнили бухгалтерскими записями по выбытию нематериальных активов в части вложений объектов нематериальных активов в уставный капитал организации, в том числе записью по корреспонденции счетов по внутреннему перемещению объектов непроизведенных активов и материальных запасов между материально ответственными лицами 10 и по безвозмездной передаче объектов непроизведенных активов 11.

С 1 января 2006 года расчет годовой суммы начисления амортизации основных средств и нематериальных активов производится линейным способом исходя из балансовой стоимости, а в предыдущей редакции инструкции основанием расчета амортизации являлись первоначальная (восстановительная) стоимость основных средств и нематериальных активов и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта 12. При этом были внесены дополнения с рекомендуемыми бухгалтерскими записями по ранее начисленной амортизации в части безвозмездного получения и передаче нефинансовых активов 13. Согласно Инструкции в перечень состава материальных запасов теперь включена и готовая продукция 14. Поэтому списание (отпуск материальных запасов) в настоящее время производится по фактической стоимости каждой единицы или по средней фактической стоимости 15 .

Аналитический учет по счету ведется в разрезе видов (кодов) затрат по каждому строящемуся (реконструируемому, модернизируемому), приобретаемому объекту нефинансовых активов, по виду производимой готовой продукции и оказываемой услуге (работе) 16. Отражение операций по вложениям в объекты основных средств, нематериальных, непроизведенных активов при их приобретении, безвозмездном получении по балансовой стоимости, а также учет операций по формированию фактической стоимости дополнен рекомендуемыми бухгалтерскими проводками 17 .

Раздел 2. Финансовые активы Раздел 2 дополнен корреспонденцией счетов по отражению операций:Введен новый счет 021003000 «Расчеты по операциям с наличными денежными средствами получателя бюджетных средств» с отражением операций по данному счету 20 . Инструкция внесла изменения в следующие номера счетов:

Раздел 3 дополнен рекомендуемой корреспонденцией по отражению операций, связанных с возникшими у бюджетного учреждения обязательствами.

Существенным изменением является также исключение из инструкции двух счетов: 030500000 «Расчеты по невыясненным поступлениям в органах, осуществляющих кассовое обслуживание исполнения бюджетов», предназначенного для учета операций, предусмотренных специальными указаниями, и 031000000 «Расчеты с кредиторами по прочим операциям в органах, осуществляющих кассовое обслуживание исполнения бюджетов».

1) Приказ Минфина РФ от 10.02.2006 N 25н «Об утверждении Инструкции по бюджетному учету»

2) п. 10 Инструкции по бюджетному учету, утв. Приказом Минфина РФ от 10.02.2006 N 25н

3) п. 12 Инструкции по бюджетному учету, утв. Приказом Минфина РФ от 10.02.2006 N 25н

4) п. 14 Инструкции по бюджетному учету, утв. Приказом Минфина РФ от 10.02.2006 N 25н

5) п. 16 Инструкции по бюджетному учету, утв. Приказом Минфина РФ от 10.02.2006 N 25н

6) п. 22 Инструкции по бюджетному учету, утв. Приказом Минфина РФ от 10.02.2006 N 25н

7) п. 18 Инструкции по бюджетному учету, утв. Приказом Минфина РФ от 26.08.2004 N70н

8) п. 21 Инструкции по бюджетному учету, утв. Приказом Минфина РФ от 10.02.2006 N 25н

9) п. 24 Инструкции по бюджетному учету, утв. Приказом Минфина РФ от 10.02.2006 N 25н

10) п. 32, 58 Инструкции по бюджетному учету, утв. Приказом Минфина РФ от 10.02.2006 N 25н

11) п. 33 Инструкции по бюджетному учету, утв. Приказом Минфина РФ от 10.02.2006 N 25н

12) п. 38 Инструкции по бюджетному учету, утв. Приказом Минфина РФ от 10.02.2006 N 25н

13) п. 45 Инструкции по бюджетному учету, утв. Приказом Минфина РФ от 10.02.2006 N 25н

14) п. 48 Инструкции по бюджетному учету, утв. Приказом Минфина РФ от 10.02.2006 N 25н

15) п. 55 Инструкции по бюджетному учету, утв. Приказом Минфина РФ от 10.02.2006 N 25н

16) п. 71 Инструкции по бюджетному учету, утв. Приказом Минфина РФ от 10.02.2006 N 25н

17) п. 72, 73 Инструкции по бюджетному учету, утв. Приказом Минфина РФ от 10.02.2006 N 25н

18) п. 88, 137 Инструкции по бюджетному учету, утв. Приказом Минфина РФ от 10.02.2006 N 25н

19) п. 145, 158, 163 Инструкции по бюджетному учету, утв. Приказом Минфина РФ от 10.02.2006 N 25н

20) п. 169, 170 Инструкции по бюджетному учету, утв. Приказом Минфина РФ от 10.02.2006 N 25н

21) п. 222 Инструкции по бюджетному учету, утв. Приказом Минфина РФ от 10.02.2006 N 25н

Сергей Хабаев. к.э.н. доцент, докторант кафедры «Финансы, денежное обращение и кредит» Государственного университета управления

Приказом Минфина России от 10 февраля 2006 г. № 25н утверждена новая Инструкция по бюджетному учету (далее – Инструкция № 25н). После долгих согласований 11 апреля 2006 года этот документ был зарегистрирован Минюстом России. Инструкция № 25н введена в действие задним числом – с 1 января 2006 года. Действовавшая же ранее Инструкция по бюджетному учету, утвержденная приказом Минфина России от 26 августа 2004 г. № 70н, отменена. Это означает, что бухгалтерам бюджетных учреждений придется скорректировать некоторые бухгалтерские записи текущего года с учетом новых требований.

Рассмотрим основные отличия новой Инструкции от старой.

Изменения в организации бюджетного учета

Инструкция № 25н изменила порядок формирования счета бюджетного учета. 18-й разряд – код вида деятельности – теперь будет формироваться следующим образом:

– бюджетная деятельность – 1;

– приносящая доход деятельность – 2;

– деятельность со средствами, находящимися во временном распоряжении, – 3.

Таким образом, с 1 января 2006 года операции по предпринимательской деятельности бюджетного учреждения и деятельности за счет целевых средств должны отражаться в учете с кодом 2.

Еще одно важное нововведение. Если для каких-либо операций, отражающих деятельность учреждения, Инструкция № 25н корреспонденцию счетов бюджетного учета не определяет, это имеет право сделать главный распорядитель средств бюджета (в части, не противоречащей Инструкции по бюджетному учету).

Из этого нововведения следует два важных вывода. Во-первых, корреспонденция счетов в Инструкции № 25н представлена не по всем возможным операциям. А во-вторых, корреспонденцию счетов бюджетного учета по операциям, не рассмотренным в Инструкции, главный распорядитель должен отразить в своих распорядительных документах (учетной политике).

И еще один момент, на который хотелось бы обратить ваше внимание. В Инструкции № 25н сформулировано новое правило, связанное с оборотами по счетам бюджетного учета. Так, при завершении отчетного финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бюджетного учета следующего финансового года не переходят.

Остаток по счету 1 105 06 000 «Прочие материальные запасы» на начало года – 20 000 руб. На конец года обороты по дебету счета 1 105 06 340 «Увеличение стоимости прочих материальных запасов» составили 200 000 руб. а обороты по кредиту счета 1 105 06 440 «Уменьшение стоимости прочих материальных запасов» – 210 000 руб.

Соответственно остаток по счету 1 105 06 000 на конец года будет равен 10 000 руб. В регистрах следующего года бухгалтер учреждения должен отразить только остаток по этому счету на начало года, то есть 10 000 руб. Никаких записей по оборотам производиться не будет.

Подробно о том, как сформировать учетную политику бюджетного предприятия, Вы можете прочитать в соответствующем разделе универсального справочника «Бюджетный учет по новому плану счетов»

Изменения в учете основных средств

Нововведений, связанных с учетом основных средств, достаточно много. Перечислим основные из них.

В Инструкции № 25н изменены критерии, при соблюдении которых актив признается объектом основных средств. Так, согласно изменениям, основными средствами будут считаться не только материальные объекты, введенные в эксплуатацию, но и находящиеся в запасе, на консервации, а также сданные в аренду.

Учреждение за счет бюджетных средств приобрело производственное оборудование. Его стоимость согласно договору – 94 400 руб. (в том числе НДС – 14 400 руб.). Оборудование было помещено на склад. Бухгалтер учреждения должен отразить эти операции так: см. таблицу

Многие нововведения Инструкции № 25н связаны с новым порядком оценки основных средств.

Во-первых, в Инструкции № 25н теперь дано четкое определение балансовой стоимости основного средства. Это их первоначальная стоимость с учетом изменений, которые производятся лишь в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки.

Во-вторых, в Инструкции № 25н отменено требование, в соответствии с которым учет основных средств велся в полных рублях.

В-третьих, изменен порядок оценки безвозмездно полученных основных средств. Новое правило применяется, если безвозмездная передача объектов основных средств произошла между:

– учреждениями, подведомственными одному главному распорядителю (распорядителю) средств бюджета (результат от безвозмездного поступления основных средств в этом случае формируется на счете 0 304 04 000 «Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств»);

– учреждениями разных уровней бюджетов (результат от безвозмездного поступления основных средств формируется на счете 0 401 01 151 «Доходы от поступлений от других бюджетов бюджетной системы Российской Федерации»);

– учреждениями, подведомственными разным главным распорядителям бюджетных средств одного уровня бюджета (результат от безвозмездного поступления основных средств формируется на счете 0 401 01 180 «Прочие доходы»);

– бюджетным учреждением и государственной или муниципальной организацией (результат от безвозмездного поступления основных средств формируется на счете 0 401 01 180 «Прочие доходы»).

Согласно новому правилу, при безвозмездном получении объекта основных средств на счете 0 101 00 000 «Основные средства» необходимо отразить его балансовую стоимость, а на счете 0 104 00 000 «Амортизация» – сумму начисленной амортизации.

Порядок учета операций по безвозмездной передаче основных средств также изменился. Инструкция № 25н определяет, что бухгалтерские записи при отражении данной операции зависят от того, кому учреждение передает основные средства. Здесь возможны варианты. Так, основные средства могут передаваться:

– учреждению, подведомственному тому же главному распорядителю (распорядителю) (результат от безвозмездной передачи в этом случае формируется на счете 0 304 04 310 «Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств по приобретению основных средств»);

– учреждению, подведомственному другому главному распорядителю (распорядителю) того же уровня, а также государственной или муниципальной организации (результат от безвозмездной передачи формируется на счете 0 401 01 241 «Расходы на безвозмездные и безвозвратные перечисления государственным и муниципальным организациям»);

– учреждению, финансируемому из другого бюджета (результат от безвозмездной передачи формируется на счете 0 401 01 251 «Расходы на перечисления другим бюджетам бюджетной системы Российской Федерации»).

Подробно о том, как правильно рассчитать сумму амортизации, рассказано в разделе «Амортизация основных средств» универсального справочника «Бюджетный учет по новому плану счетов»

Главный распорядитель безвозмездно передал подведомственному учреждению оборудование балансовой стоимостью 90 000 руб. и начисленной амортизацией 40 000 руб. Бухгалтер должен сделать такие проводки: см. таблицу

Еще один важный момент. Инструкция № 25н определяет, что при выдаче в эксплуатацию объектов основных средств до 1000 руб. включительно их стоимость списывается на счета расходов:

– по бюджетной деятельности – на счет 0 401 01 271 «Расходы на амортизацию основных средств и нематериальных активов»;

– по деятельности, приносящей доход, – на счет 0 106 04 340 «Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)».

Учреждение приобрело хозяйственный инвентарь на общую сумму 9440 руб. (в том числе НДС – 1440 руб.). Стоимость единицы инвентаря – 944 руб. (в том числе НДС – 144 руб.). В эксплуатацию было отпущено 5 единиц данного инвентаря. Бухгалтер запишет: см. таблицу

И последнее. В новой Инструкции определено, что внутреннее перемещение основных средств между материально ответственными лицами бюджетного учреждения должно отражаться на счетах бюджетного учета.

В НИИ измерительный прибор передан со склада в структурное подразделение. Балансовая стоимость прибора – 120 000 руб. Бухгалтер отразит эту операцию так: см. таблицу

Обратите внимание: чтобы избежать увеличения оборотов по кредиту счета 0 101 00 000 «Основные средства», в данной ситуации Инструкция № 25н намеренно предписывает указывать код КОСГУ 310.

Изменения в учете нематериальных активов

Нововведений не так много, но тем не менее они есть.

Во-первых, согласно внесенным в Инструкцию № 25н изменениям, к нематериальным активам помимо прочего теперь относят потенциально патентоспособные технические решения и секреты производства (ноу-хау).

Во-вторых, отменено правило, согласно которому группировка объектов нематериальных активов в учете учреждения осуществлялась в соответствии с Общероссийским классификатором основных фондов (ОКОФ), который утвержден постановлением Госстандарта России от 26 декабря 1994 г. № 359.

В-третьих, в Инструкции № 25н теперь дано четкое определение балансовой стоимости нематериального актива. Так, балансовой стоимостью нематериального актива является его первоначальная стоимость с учетом изменений, которые производятся лишь в случаях модернизации, частичной ликвидации и переоценки.

В-четвертых, внутреннее перемещение объектов нематериальных активов, как и объектов основных средств, должно отражаться на счетах бюджетного учета.

Структурное подразделение «А» научно-исследовательского института передало документы, подтверждающие права на нематериальный актив, подразделению «Б» этого же института. Балансовая стоимость нематериального актива составила 400 000 руб. В такой ситуации бухгалтер сделает следующую проводку: см. таблицу

Ну и наконец, в-пятых. Инструкция № 25н изменила порядок отражения операций, связанных с безвозмездной передачей и получением объектов нематериальных активов. Новые правила аналогичны тем, что теперь действуют для основных средств.

Изменения в учете материальных запасов

Здесь изменения такие.

Во-первых, в состав материальных запасов теперь включена готовая продукция, а также мягкий инвентарь (вне зависимости от срока его полезного использования), который до этого учитывался в составе основных средств. Новая классификация имущества бюджетного учреждения теперь полностью соответствует ОКОФ.

Бюджетное учреждение приобрело четыре комплекта спецодежды на общую сумму 11 800 руб. (в том числе НДС – 1800 руб.). Срок службы такой спецодежды более года. Половина приобретенных комплектов была выдана сотрудникам учреждения (стоимость выданной спецодежды – 5900 руб.). По новым правилам бухгалтер должен отразить в учете эти операции так: см. таблицу

Во-вторых, изменен порядок оценки материальных запасов.

Материальные запасы, поступившие безвозмездно, теперь оценивают по новым правилам. Эти правила аналогичны тем, что применяются при оценке безвозмездно полученных основных средств.

От главного распорядителя учреждению безвозмездно поступили прочие материальные запасы на общую сумму 40 000 руб. Бухгалтер должен записать: см. таблицу

Еще один важный момент. В определенных случаях при приобретении материальных запасов необходимо сформировать их фактическую стоимость. Например, это необходимо, когда осуществлялись затраты, связанные с доставкой материалов, или производилось доведение материальных запасов до состояния, в котором они пригодны к использованию. В Инструкции № 25н записано, что фактическая стоимость материальных запасов формируется на счете 0 106 04 000 «Изготовление материалов, готовой продукции (работ, услуг)».

Бюджетное учреждение приобрело прочие материальные запасы на общую сумму 59 000 руб. (в том числе НДС – 9000 руб.). Доставку материалов осуществила транспортная организация, стоимость ее услуг составила 1180 руб. (в том числе НДС – 180 руб.). Бухгалтер должен отразить эти операции так: см. таблицу

Существенные изменения внесены и в порядок списания (отпуска) материальных запасов. Такое списание должно производиться по фактической стоимости каждой единицы или по средней фактической стоимости. Таким образом, из текста Инструкции № 25н следует, что теперь бюджетные учреждения имеют право выбирать один из двух способов оценки стоимости списываемых материальных ценностей. Свой выбор учреждение должно закрепить в учетной политике.

Инструкция № 25н определяет, что оценка материальных запасов по средней фактической стоимости осуществляется по каждой группе (виду) запасов. Расчет производится путем деления общей фактической стоимости группы (вида) запасов на их количество, складывающихся, соответственно, из средней фактической стоимости и количества остатка на начало месяца и поступивших запасов в течение текущего месяца на дату списания (отпуска). Это означает, что среднюю фактическую стоимость необходимо определять на каждую дату списания материальных запасов.

Как и в случае с основными средствами, внутреннее перемещение материальных запасов между материально ответственными лицами отражается на счетах бюджетного учета. Однако бухгалтерские записи, связанные с внутренним перемещением материальных запасов, производятся только в том случае, если в соответствии с внутренними правилами бюджетного учреждения списание материалов производится не в момент их выдачи со склада, а в момент получения от структурного подразделения учреждения документа об их использовании.

С аптечного склада больницы в отделение переданы медикаменты на общую сумму 50 000 руб. Из документов отделения следует, что стоимость израсходованных медикаментов составила 40 000 руб. Бухгалтер больницы должен отразить эти операции так: см. таблицу

Изменения в учете финансовых активов

Здесь в первую очередь хочу обратить ваше внимание на такой важный момент. Как известно, когда федеральное бюджетное учреждение получает наличные деньги, существует временной разрыв между подачей заявки и составлением денежного чека и непосредственным оприходованием денег в кассе учреждения.

В подобной ситуации Инструкция № 25н предписывает использовать счет 0 210 03 000 «Расчеты по операциям с наличными денежными средствами получателя бюджетных средств».

Бюджетное учреждение имеет лицевой счет в Федеральном казначействе. Для выплаты заработной платы учреждению необходимо 650 000 руб. Учреждение подало заявку на получение наличных денег, денежные средства поступили в учреждение, и заработная плата была выдана из кассы. Бухгалтер должен отразить эти операции так: см. таблицу

Обратите внимание: если получение денежных средств связано с предпринимательской деятельностью бюджетного учреждения и осуществляется через лицевой счет по учету внебюджетных средств в Федеральном казначействе, то бухгалтерские записи будут немного иными. Во-первых, изменится код вида деятельности (вместо 1 нужно будет указывать 2). А во-вторых, вместо счета 0 304 05 000 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов» нужно будет использовать счет 0 201 01 000 «Денежные средства учреждения на банковских счетах».

Подробно о том, как правильно учесть затраты на коммунальные услуги, рассказано в разделе «Расходы учреждения» универсального справочника «Бюджетный учет по новому плану счетов»

Изменения в учете операций, связанных с санкционированием расходов бюджетов

В Инструкции № 25н теперь определено, какие документы подтверждают принятие бюджетных обязательств. Это документы, подтверждающие факт сделки (договор или заменяющие его иные документы: счета, кассовые чеки, товарно-транспортные накладные и т. п.), а также расчетно-платежные ведомости.

Обратите внимание: сформировать бухгалтерские записи по принятию бюджетных обязательств текущего года на основании договора можно не всегда. Например, учреждение, как правило, не знает заранее точную сумму платежей по коммунальным услугам. Поэтому бухгалтерская запись по принятию бюджетных обязательств в подобном случае формируется при выставлении счетов. А бухгалтерские записи по принятию бюджетных обязательств, связанных с оплатой труда и единым социальным налогом, формируются ежемесячно исходя из суммы начислений.

Изменения, связанные с учетом операций на забалансовых счетах

Нововведения коснулись и забалансовых счетов. Во-первых, теперь получателям средств бюджетов разрешается вводить дополнительные забалансовые счета для обеспечения управленческого учета. А во-вторых, изменился порядок отражения операций на счетах 17 «Поступления денежных средств на банковские счета учреждения» и 18 «Выбытия денежных средств с банковских счетов учреждения».

Так, на счете 17 теперь отражается не только поступление денежных средств в разрезе кодов классификации доходов бюджетов, но и возврат указанных поступлений. А на счете 18 отражается не только выбытие средств учреждения, но и восстановление выбытий.