Рейтинг: 4.1/5.0 (1860 проголосовавших)

Рейтинг: 4.1/5.0 (1860 проголосовавших)Категория: Бланки/Образцы

Дата: 02.04.2011

Номер: КЕ-4-3/6584@

Вид налога: Упрощенная система налогообложения

Статьи Налогового кодекса:

Статья 346

Вопрос:

Организация применяет УСН. По требованию контрагента ей требуется получить справку о виде налогообложения, который она применяет для представления контрагенту. Обязан ли налоговый орган выдать такую справку?

Ответ:

Федеральная налоговая служба, рассмотрев запрос, сообщает следующее.

В силу особого порядка применения и прекращения применения упрощенной системы налогообложения, установленного главой 26.1 Налогового кодекса Российской Федерации, налоговые органы объективно не могут располагать информацией, необходимой для подтверждения факта применения налогоплательщиком упрощенной системы налогообложения на дату подачи им заявления о представлении справки о применяемом режиме налогообложения. Поэтому у налоговых органов нет оснований для представления справок или иных, подтверждающих документов о применении налогоплательщиком упрощенной системы налогообложения.

Вместе с тем, приказом ФНС России от 13.04.2010 № ММВ-7-3/182@ «Об утверждении форм, документов для применения упрощенной системы налогообложения» утверждена форма № 26.2-7 «Информационное письмо», в котором указывается дата подачи налогоплательщиком заявления о переходе на упрощенную систему налогообложения, а также сведения о представлении (не представлении) им налоговых деклараций в связи с применением упрощенной системы налогообложения за налоговые периоды, в которых налогоплательщик применял данный специальный налоговый режим.

В случае, если в инспекцию ФНС России поступает письменное обращение налогоплательщика с просьбой подтвердить факт применения им упрощенной системы налогообложения, то налоговый орган выдает налогоплательщику вышеуказанное «Информационное письмо».

Вопрос задан в 2012 году.

Это нужно знать наизусть! Регистрация ИПРегистрация ИП производится только по месту постоянной прописки (регистрации).

Работать ИП может где угодно на территории РФ.

ИП может сам себя оформить на работу но это совершенно не зачем. ИП может свободно распоряжаться доходом.

УСНВ декларации УСН указываются только НАЧИСЛЕННЫЕ суммы налога. Платежи и штрафы не указываются

При УСН используется кассовый метод признания доходов. Таким образом доход это то, что фактически поступило в кассу и на р/с.

Можно уменьшить налог УСН социальными платежами, но не более чем на 50%(до 2012).

Пример: налогооблагаемая база - 100 000 р. налог - 6 000 р. социальные платежи(ПФР, ФОМС, ФСС) - 20 000 р. Налог уменьшаем всего на 3 000. Итоговый налог 3 000 р.

Пример: налогооблагаемая база - 1 000 000 р. налог - 60 000 р. социальные платежи(ПФР, ФОМС, ФСС) - 20 000 р. Налог уменьшаем на все 20 000. Итоговый налог 40 000 р.

Пример для ИП без НР с 2012: налогооблагаемая база - 100 000 р. налог - 6 000 р. социальные платежи(ПФР, ФОМС, ФСС) - 20 000 р. Налог уменьшаем всего на 6 000. Итоговый налог 0 р.

ЕНВДЕНВД подается и платится в налоговую по месту деятельности

На ЕНВД становятся в течение пяти дней ПОСЛЕ начала деятельности

За время пока не началось ЕНВД нужно отчитаться по УСН или ЕНВД.

Можно уменьшить налог ЕНВД, также как УСН(см. выше) социальными платежами, но не более чем на 50%. Платежи тогда лучше платить поквартально.

Возможно совмещение ЕНВД и УСН.

ПФРЗа себя ИП платит страховые взносы как хочет(каждый месяц, квартал, раз в год). Подает расчет РСВ-2 раз в год до 1 марта.

За работников(если есть) ИП и ООО платят страховые взносы как хочет раз в месяц. Подает расчет РСВ-1 раз в квартал до 15 мая, 15 августа, 15 ноября, 15 февраля.

Уведомление о применении УСН: для чего оно нужно, как выглядит и как его получить — на все эти вопросы мы ответим в данной статье.

Нужно ли получать уведомление о возможности применения упрощенной системы налогообложения?Переход на упрощенную систему носит добровольный и уведомительный характер (п. 1 ст. 346.11, п. 1 ст. 346.13 НК РФ). Последнее означает, что для того чтобы начать применять УСН, налогоплательщик должен просто сообщить об этом в налоговый орган. При этом никакого разрешения на «упрощенку» или получения уведомления о применении УСН ждать от контролеров не нужно.

В то же время в некоторых случаях организации необходимо подтвердить тот факт, что она является «упрощенцем». Например, документ-подтверждение может потребоваться для применения льготных тарифов страховых взносов или как обоснование неуплаты НДС. И такой документ можно получить в инспекции.

Уведомление (информационное письмо) о применении УСН в 2014–2015 гг. форма, как получитьРанее, до апреля 2010 года, «упрощенцам» в инспекции выдавался документ под названием «уведомление о возможности применения УСН». Его форма была утверждена приказом МНС России от 19.09.2002 № ВГ-3-22/495. С 01.04.2010 данный приказ утратил силу, и на смену уведомлению о применении упрощенной системы налогообложения пришло информационное письмо.

В настоящее время оно составляется по форме № 26.2-7 согласно приложению № 7 к приказу ФНС России от 02.11.2012 № ММВ-7-3/829@. Чтобы его получить, необходимо направить в ИФНС соответствующий письменный запрос в свободной форме.

Письмо налоговики должны выдать в течение 30 календарных дней со дня регистрации письменного обращения в налоговой инспекции. Такой срок на ответ установлен п. 93 Административного регламента ФНС по предоставлению государственной услуги по бесплатному информированию (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также по приему налоговых деклараций (расчетов), утвержденного приказом Минфина России от 02.07.2012 № 99н.

При этом обратиться с запросом на получение информационного письма можно и в электронной форме, в том числе по ТКС (пп. 111–124 вышеуказанного регламента).

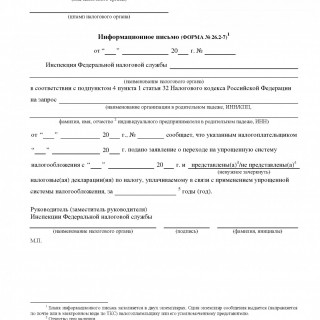

Информационное письмо (утвержденная форма 26.2-7) предусмотрено для подтверждения факта законности применения УСН компаниями и индивидуальными предпринимателями. Предоставляется данное письмо налоговой службой по письменному запросу налогоплательщиков с просьбой подтверждения факта применения УСН. Письмо составляется работниками налоговой инспекции в 2-х экземплярах и передается лично субъекту или его представителю под роспись, также можно его отправить услугами почтовой связи с уведомлением о вручении.

Информационное письмо является служебным документом и представляет собой официальное сообщение на запрос. Бланк состоит из одного листа формата А-4. При его оформлении указывается название инспекции ФНС, код налоговой инспекции, дата составления документа и его номер. В письме следует вписать полное название организации, ее код ОКПО или фамилию, имя, предпринимателя и его идентификационный налоговый номер. Делается ссылка на письменный запрос данного плательщика с указанием его даты и номера.

При заполнении письма необходимо указать дату подачи субъектом хозяйственной деятельности заявления о переходе на УСН и дату начала применения упрошенного режима налогообложения. Сотрудник инспекции обязан внести сведения о представленной налоговой декларации по налогу, уплачиваемому в связи с применением УСН, (если наступил срок подачи) либо не представленной (в этом случае данное поле не заполняется).

Подписывается информационное письмо руководителем налогового органа с расшифровкой должности и фамилии. В письме ставится угловой штамп инспекции и ее печать.

Приказом ФНС России от 13.04.2010 г. № ММВ-7-3/182@ утверждены новые формы документов, необходимых для применения упрощенной системы налогообложения. Из материала вы узнаете о том, как составить заявление о переходе на УСН, уведомление о возможности применения УСН и другие документы, а также какие документы предоставят вам налоговые органы в связи с применением упрощенной системы налогообложения.

Приказом ФНС России от 13.04.2010 г. № ММВ-7-3/182@ утверждены новые формы документов, необходимых для применения упрощенной системы налогообложения. При этом чиновники прямо указали, что все формы, кроме форм № 26.2-4, 26.2-5, 26.2-7, являются рекомендованными. А это означает, что налогоплательщики могут вносить в них изменения и отражать те сведения, поля для которых не предусмотрены.

О дновременно с вступлением в силу приказа № ММВ-7-3/182@ утрачивает силу приказ МНС России от 19.19.2002 г. № ВГ-3-22/495, которым были предусмотрены отдельные формы документов для применения УСН. Новые формы документов для применения УСН представлены в Таблице 1.

При разработке новых форм, необходимых для применения УСН, чиновники следовали установленному стандарту, когда поля для заполнения составляются из отдельных ячеек. По возможности информация, указанная в ячейках, закодирована.

По своему внешнему виду указанные формы напоминают титульные листы налоговых деклараций. В верхней части каждой формы, предназначенной для заполнения предпринимателями, расположен штрих-код, поле для указания ИНН и номера страницы. Нижняя часть каждой формы разделена на две части. Левая часть предназначена для заполнения предпринимателем, правая - для заполнения представителями налогового органа.

В нижней левой части каждой формы отведено место для подписи индивидуального предпринимателя (его уполномоченного представителя), поле для указания даты составления документа, для проставления печати и для указания наименования документа, подтверждающего полномочия представителя предпринимателя.

В каждую форму, предназначенную для заполнения налогоплательщиками, включено поле для указания контактного телефона.

Несмотря на то что налоговики не приводят никаких рекомендаций по заполнению новых форм, можно предположить, что заполняются они по тем же правилам, что и налоговые декларации. Показатели необходимо располагать в ячейках слева направо, начиная с первой ячейки. В каждой ячейке следует указывать только один знак (букву или цифру), а при отсутствии показателя в ячейке следует проставлять прочерк.

Формы документов, необходимых для применения УСН

Заявление о переходе на УСНПереход на упрощенную систему налогообложения осуществляется только в добровольном порядке. Если индивидуальный предприниматель решил перейти на этот спецрежим, то ему достаточно уведомить о своем решении налоговые органы.

В том случае, если предприниматель, применяющий общий режим, решил перейти на УСН, ему необходимо в период с 1 октября по 30 ноября текущего года подать в налоговую инспекцию по месту своего учета соответствующее заявление. Тогда с 1 января следующего года он сможет использовать упрощенку.

Вновь зарегистрированный предприниматель вправе применять упрощенную систему налогообложения с даты постановки на учет в налоговом органе, которая указана в свидетельстве о его постановке на учет в налоговом органе.

Для этого предпринимателю необходимо подать заявление о переходе на УСН в пятидневный срок с даты постановки на учет, указанной в свидетельстве о постановке на учет (п. 2 ст. 346.13 НК РФ).

Предприниматели, которые решили применять упрощенку с самого начала своей деятельности, могут представить заявление о переходе на этот спецрежим одновременно с подачей заявления о постановке на учет в налоговых органах. Получив в составе комплекта документов, представленных на государственную регистрацию индивидуального предпринимателя, заявление о переходе на УСН, налоговый инспектор, осуществляющий прием документов, проставляет на этом заявлении штамп, который подтверждает дату поступления в регистрирующий орган заявления о переходе на УСН.

После осуществления процедуры государственной регистрации это заявление направляется в налоговый орган в соответствии с адресом места жительства индивидуального предпринимателя с сопроводительным письмом, в котором указывается ОГРН и ИНН предпринимателя 1 .

Может перейти на УСН и предприниматель, который перестал быть плательщиком ЕНВД. По мнению чиновников, в случае изменения местного законодательства и отмены в муниципальном образовании системы в виде ЕНВД по тому виду, которым занимался налогоплательщик, он может применять упрощенку с начала того месяца, в котором была прекращена его обязанность по уплате ЕНВД. При этом сроки подачи заявления о переходе на УСН законодательно не установлены. По мнению налоговиков, подобное заявление необходимо представить до начала применения УСН 2. А применять упрощенку они могут с начала месяца текущего календарного года.

Если же предприниматель перестал быть плательщиком ЕНВД по другим причинам, например, его деятельность перестала соответствовать установленным критериям, то до конца года он должен применять общую систему налогообложения. Перейти на УСН такой предприниматель может в общеустановленном порядке только с начала следующего года 3 .

Таким образом, всех налогоплательщиков можно разделить на три группы в зависимости от даты начала применения УСН (Таблица 2).

Приказом ФНС РФ от 13.04.2010 г. № ММВ-7-3/182@ утверждена новая форма заявления о переходе на упрощенную систему налогообложения - форма № 26.2-1. Она приведена в приложении № 1 к указанному документу.

Эта форма носит рекомендательный характер. Поэтому в случае необходимости налогоплательщики могут вносить в нее изменения.

Сроки перехода на УСН для различных категорий налогоплательщиков

В заявлении необходимо указать:

Заявление о переходе на упрощенную систему налогообложения должен подписать индивидуальный предприниматель. Его подпись заверяется печатью.

Налогоплательщики могут представить в налоговые органы заявление о переходе на упрощенную систему налогообложения:

До 2010 года налоговые органы выдавали организациям и предпринимателям, перешедшим на УСН, Уведомление о возможности применения упрощенной системы налогообложения (форма № 26.2-2). Уведомление являлось единственным документом, которое подтверждало факт применения упрощенки организацией или предпринимателем.

Юридически этот документ никакого значения не имел и носил формальный характер.

Довольно часто оказывалось, что налоговые органы выдавали Уведомление в случае, когда налогоплательщик не имел права применять УСН. Обнаружив свою ошибку, налоговики доначисляли НДС, налог на прибыль, ЕСН и налог на имущество несостоявшимся упрощенцам. А те в свою очередь отправлялись в суд отстаивать свои права.

Поначалу арбитражные суды вставали на сторону налогоплательщиков. Они отмечали, что доначисление налогов за спорный период является неправомерным, поскольку налогоплательщик перешел на УСН с разрешения налоговиков (постановления ФАС Московского округа от 17.07.2008 г. № А57-21/08-33, Западно-Сибирского округа от 12.03.2009 г. № Ф04-761/2009 (274-А27-29), Северо-Западного округа от 31.08.2009 г. № А13-11718/2008, Восточно-Сибирского округа от 02.10.2008 г. № А19-5980/08-50-Ф02-4828/08, Президиума ВАС РФ от 07.10.2008 г. № 6159/08).

Но в дальнейшем фортуна все больше и больше отворачивалась от налогоплательщиков. Сначала арбитражные суды стали признавать правомерность доначисления налогов по общей системе налогообложения за период незаконного применения упрощенки (постановление ФАС Западно-Сибирского округа от 17.03.2009 г. № Ф04-1569/2009 (25522-А03-29), определения ВАС РФ от 09.07.2008 г. № 6159/08, от 26.01.2009 г. № ВАС-17450/08).

А затем признали и правомерность начисления пеней на сумму неуплаченных налогов (постановление ФАС Волго-Вятского округа от 02.03.2009 г. № А28-10968/2008-460/11, Определение ВАС РФ от 29.01.2009 г. № ВАС-17613/08). Подобное решение основано на том, что Уведомление о возможности применения УСН не носит характер разъяснения по вопросам применения налогового законодательства. А значит, обвинить налоговиков в том, что они дали неверные разъяснения, которым следовал налогоплательщик, нельзя.

Чтобы окончательно исключить вину налоговых органов в подобных ситуациях, во второй половине 2009 года ФНС выпустило несколько писем информационного характера. В них говорилось о том, что заявление о переходе на УСН носит уведомительный характер. В Налоговом кодексе нет указания о том, что налоговые органы принимают какие-либо решения по указанному заявлению. Они не могут ни разрешить, ни запретить применять упрощенку.

Следовательно, у налоговых органов нет оснований направлять налогоплательщику Уведомления о невозможности применения упрощенной системы налогообложения (письмо ФНС РФ от 21.09.2009 г. № ШС-22-3/730@, от 04.12.2009 г. № ШС-22-3/915@).

На основании приказа от 13.04.2010 г. № ММВ-7-3/182@ формы Уведомления о возможности применения УСН и Уведомления о невозможности применения УСН больше применяться не должны.

Каким же документом теперь упрощенцы смогут подтвердить тот факт, что они применяют УСН? Подобная информация необходима контрагентам предпринимателя, чтобы определиться в отношении НДС. Кроме того, она необходима официальным органам, в частности, внебюджетным фондам. Поскольку в 2010 году тариф страховых взносов для упрощенцев существенно меньше, чем для налогоплательщиков на общем режиме налогообложения, то внебюджетные фонды требуют подтвердить факт применения УСН.

Чем же смогут упрощенцы подтверждать факт применения упрощенки?

Информационное письмоДля того чтобы у налогоплательщиков был на руках официальный документ, который подтверждает их право на применение УСН, Федеральная налоговая служба разработала специальный документ - Информационное письмо. Его форма № 26.2-7 приведена в Приложении № 7 к приказу ФНС РФ от 13.04.2010 г. № ММВ-7-3/182@.

В Информационном письме сотрудники налоговой инспекции будут указывать:

Кроме того, обязательными реквизитами Информационного письма является номер и дата составления, наименование, код и штамп налогового органа, выдавшего письмо.

Информационное письмо налоговые органы будут выдавать только по письменному запросу налогоплательщиков.

В своем письме от 04.12.2009 г. № ШС-22-3/915@ специалисты ФНС написали следующее. Если в инспекцию ФНС РФ поступает письменное обращение налогоплательщика с просьбой подтвердить факт применения УСН, то налоговики обязаны информировать налогоплательщика о том, что на основании поданного им заявления он применяет УСН с начала года либо с даты постановки на учет в налоговом органе. При этом они сослались на пункт 39 Административного регламента ФНС РФ по исполнению государственной функции по бесплатному информированию налогоплательщиков, утвержденному приказом Минфина РФ от 18.01.2009 г. № 9н.

Письменный запрос налогоплательщики могут составить в произвольной форме, поскольку приказ ФНС № ММВ-7-3/182@ не содержит никакой рекомендованной формы. В Информационном письме в обязательном порядке будет ссылка на запрос налогоплательщика с указанием даты и его номера, присвоенного налоговиками.

Один экземпляр Информационного письма направляется налогоплательщику заказным письмом или передается лично. В последнем случае руководитель организации или ее представитель должны поставить свою подпись и дату получения на втором экземпляре Информационного письма, которое остается у налоговиков.

Сообщение о невозможности рассмотрения заявления о переходе на УСНВ случае если налогоплательщик представил заявление о переходе на УСН в налоговые органы с нарушением установленных сроков, то считается, что он не выполнил все необходимые условия, предусмотренные законодательством для перехода на УСН. Поэтому применять упрощенку в случае нарушения сроков подачи заявления о переходе на УСН он не имеет права. Подобная точка зрения нашла поддержку в арбитражных судах (постановления ФАС Северо-Кавказского округа от 26.03.2007 г. № Ф08-1188/2007-510А, ФАС Уральского округа от 14.11.2006 г. № Ф09-10000/06-С1).

Такой же позиции придерживаются и налоговые органы.

В случае, когда вновь зарегистрированный индивидуальный предприниматель не подал заявление о переходе на УСН в 5-дневный срок с момента постановки на учет в налоговом органе, он вправе перейти на указанный специальный налоговый режим в порядке, установленном п. 1 ст. 346.13 НК РФ. То есть, подав заявление о переходе на УСН в период с 1 октября по 30 ноября года, предшествующего году, начиная с которого налогоплательщики планируют применять указанный режим. Об этом говорится в письме Минфина России от 24.03.2010 г. № 03-11-11/75.

Сотрудники ФНС разработали форму Сообщения о невозможности рассмотрения заявления о переходе на упрощенную систему налогообложения (форма № 26.2-5). Она приведена в Приложении № 5 к приказу ФНС России № ММВ-7-3/182@.

В то же время существует и другое мнение по вопросу нарушения сроков представления заявления о переходе на УСН вновь зарегистрированным предпринимателям. Оно основано на том, что в статье 346.13 НК РФ не предусмотрены основания отказа налогоплательщику в применении УСН из-за нарушения им сроков подачи заявления в налоговый орган. Следовательно, нарушение сроков не может являться основанием для отказа в применении УСН для вновь созданной компании.

Эта позиция нашла поддержку и в арбитражных судах (постановления ФАС Северо-Западного округа от 31.07.2008 г. № А42-6374/2007, от 17.07.2008 г. № А42-887/2008 и от 14.01.2008 г. № А56-32295/2006, ФАС Дальневосточного округа от 31.10.2008 г. № Ф03-4567/2008, от 21.07.2008 г. № Ф03-А73/08-2/2613, ФАС Уральского округа от 16.07.2008 г. № Ф09-4993/08-С3, ФАС Северо-Кавказского округа от 20.02.2008 г. № Ф08-411/08-128А, от 28.01.2008 г. № Ф08-21/2008-8А, ФАС Волго-Вятского округа от 14.01.2008 г. № А17-1341/2007, ФАС Центрального округа от 09.06.2008 г. № А64-7232/07-19).

Присоединился к ней и ВАС РФ (определения от 21.07.2008 г. № 8705/08, от 17.07.2008 г. № 9104/08, от 24.04.2008 г. № 5626/08).

Несмотря на то, что налоговики не вправе запретить предпринимателям применять УСН, при получении подобного Сообщения налогоплательщикам не стоит рисковать и переходить на упрощенку. Велика вероятность того, что при проведении налоговой проверки проверяющие доначислят организации налог на прибыль, НДС и налог на имущество, а при проверке органами контроля - страховые взносы во внебюджетные фонды.

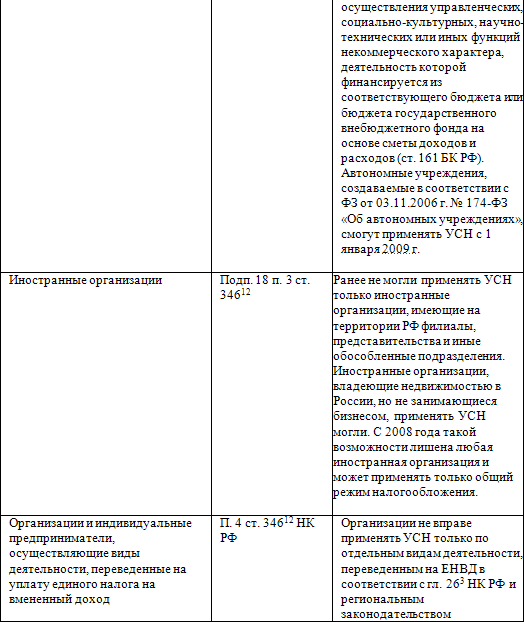

Сообщение о несоответствии требованиям применения упрощенной системы налогообложенияГлавой 26.2 НК РФ предусмотрены ограничения в отношении организаций и предпринимателей, применяющих упрощенную систему налогообложения.

Одним из таких ограничений является максимальная сумма дохода, полученного упрощенцем за налоговый период, в размере 60 млн руб. (п. 4.1 ст. 346.13 НК РФ). При превышении установленного максимума он обязан перейти на общий режим налогообложения.

Кроме того, предприниматель утрачивает право на применение УСН в случае несоответствия требованиям, установленным:

В случае если налоговые органы обнаружат подобные несоответствия требованиям, установленным главой 26.2 НК РФ, они направят упрощенцу Сообщение о несоответствии требованиям применения УСН (форма № 26.2-4). Форма этого документа приведена в Приложении № 4 к приказу ФНС от 13.04.2010 г. № ММВ-7-3/182@.

Сообщение может быть направлено налогоплательщику по почте заказным письмом или передано лично руководителю организации или ее представителю.

В Сообщении налоговые органы обязаны указать:

При потере права на применение упрощенной системы налогообложения предприниматель обязан сообщить об этом в налоговые органы. На это ему отводится 15 дней после окончания отчетного (налогового) периода, в котором допущено нарушение установленных ограничений (п. 5 ст. 346.13 НК РФ).

Сообщение об утрате права на применение упрощенной системы налогообложения составляется по форме № 26.2-2, его рекомендуемая форма приведена в Приложении № 2 к приказу ФНС от 13.04.2010 г. № ММВ-7-3/182@.

По своему содержанию новая форма Сообщения совпадает с прежней формой, которая была приведена в Приложении № 5 приказа ФНС РФ от 19.09.2002 г. № ВГ-3-22/495. В Сообщении налогоплательщик должен указать, какое несоответствие установленным требованиям он допустил и в каком налоговом (отчетном) периоде это произошло.

Изменился только внешний вид Сообщения и номер формы (прежний номер - 26.2-5).

В новой форме Сообщения вместо строк для указания тех или иных сведений предусмотрены специальные поля, которые состоят из ячеек. В каждую ячейку следует вписывать только один знак - букву или цифру.

Аналогичным образом выглядят и все прочие формы, приведенные в приказе ФНС РФ № ММВ-7-3/182@.

Уведомление об отказе от применения УСНПерейти на общую систему налогообложения можно не только в принудительном, но и в добровольном порядке. Сделать это можно с начала календарного года (п. 6 ст. 346.13 НК РФ). Для этого необходимо подать в налоговую инспекцию Уведомление об отказе от применения упрощенной системы налогообложения. В нем налогоплательщики информируют налоговиков о том, что с 1 января они отказываются от применения УСН и переходят на иной режим налогообложения.

Уведомление следует подавать в налоговые органы до 15 января года, с которого налогоплательщик отказывается от применения упрощенной системы. Представить уведомление в налоговые органы можно как лично, так и по почте.

Если уведомление направляется в налоговую инспекцию по почте, то дата его представления будет определяться по штемпелю почтового отделения.

Подав в налоговый орган уведомление об отказе от применения упрощенной системы налогообложения, предприниматель уже не сможет изменить своего решения, так как Налоговым кодексом не предусмотрен отзыв (аннулирование) уведомления о переходе с упрощенной системы налогообложения на общепринятую (письмо УФНС РФ по г. Москве от 02.04.2007 г. № 24-17/0263).

Новая форма уведомления (форма 26.2-3) приведена в Приложении № 3 к приказу ФНС № ММВ-7-3/182@. От своей предшественницы она отличается только внешним видом (полями с ячейками) и номером формы (прежняя форма Уведомления имела номер 26.2-4).

Уведомление об изменении объекта налогообложенияВыбрать объект налогообложения при упрощенке сложно. Поэтому глава 26.2 НК РФ предоставляет возможность налогоплательщику изменить объект налогообложения:

В первом случае предприниматели меняют свой выбор объекта налогообложения после представления в налоговые органы заявления о переходе на УСН, но до начала фактического использования этого специального налогового режима (п. 1 ст. 346.13 НК РФ).

Во втором случае предприниматель может изменить используемый объект налогообложения с начала календарного года (п. 2 ст. 346 НК РФ). Об изменении объекта налогообложения необходимо известить налоговые органы до 20 декабря текущего года.

До недавнего времени не существовало унифицированной формы подобного документа, и налогоплательщики вынуждены были составлять Уведомление об изменении объекта налогообложения в произвольной форме.

Приказом ФНС России рекомендуется к использованию форма Уведомления об изменении объекта налогообложения (форма № 26.2-6), разработанная налоговиками (Приложение № 6).

В Уведомлении помимо фамилии, имени и отчества индивидуального предпринимателя необходимо указать год, с которого он меняет объект налогообложения, и новый объект налогообложения:

2 - доходы, уменьшенные на величину расходов.

СноскиПисьмо УНФС РФ по г. Санкт-Петербургу от 05.07.2006 г. № 06-07/17654. Вернуться назад

Письмо УФНС РФ по г. Москве от 25.08.2006 г. № 18-03/3/75122. Вернуться назад

Письма Минфина РФ от 10.05.2006 г. № 03-11-04/2/100, от 03.10.2006 г. № 03-11-04/3/426. Вернуться назад

В прежней форме заявления о переходе на УСН указание кода налогового органа, в который представляется Заявление о переходе на УСН, признака заявителя, года подачи заявления о переходе на УСН, номера контактного телефона не предусматривалось.Вернуться назад

Решением Высшего Арбитражного Суда РФ от 20 февраля 2013 г. N ВАС-17808/12 настоящее приложение признано не противоречащим действующему законодательству

См. рекомендуемую форму N 26.2-4 "Сообщение о несоответствии требованиям применения упрощенной системы налогообложения", утвержденную приказом ФНС России от 2 ноября 2012 г. N ММВ-7-3/829@ и вступающую в силу с 1 января 2013 г.

Приложение N 4

к приказу Федеральной налоговой службы

от 13 апреля 2010 г. N ММВ-7-3/182@

См. рекомендуемую форму N 26.2-5 "Сообщение о нарушении сроков уведомления о переходе на упрощенную систему налогообложения", утвержденную приказом ФНС России от 2 ноября 2012 г. N ММВ-7-3/829@ и вступающую в силу с 1 января 2013 г.

Приложение N 5

к приказу Федеральной налоговой службы

от 13 апреля 2010 г. N ММВ-7-3/182@

Общая система налогообложения (ОСНО) в отличии от специальных режимов налогообложения предполагает уплату нескольких налогов вместо одного единого (на УСН, ЕНВД, ЕСХН или патентной системе налогообложения). Помимо налогового бремени, которое, как правило, на ОСНО более тяжелое чем на специальных режимах, общая система налогообложения имеет еще один значительный для многих предпринимателей недостаток - обязанность представлять отчетность по каждому уплачиваемому налогу.

Общая система налогообложения (ОСНО) в отличии от специальных режимов налогообложения предполагает уплату нескольких налогов вместо одного единого (на УСН, ЕНВД, ЕСХН или патентной системе налогообложения). Помимо налогового бремени, которое, как правило, на ОСНО более тяжелое чем на специальных режимах, общая система налогообложения имеет еще один значительный для многих предпринимателей недостаток - обязанность представлять отчетность по каждому уплачиваемому налогу.

Патентная система налогообложения

НДФЛ (для ИП) – 13 %

Налог на прибыль (для ООО и других коммерческих организаций) – 20 %

НДС (18 % или 10 % или 0 %)

А кроме того, Налог на имущество организаций или

Налог на имущество физических лиц

15 % от доходов за вычетом расходов

15 % от вмененного дохода

6 % от потенциально возможного дохода

Налоговые декларации по НДФЛ (для ИП)

Налоговая декларация по налогу на прибыль (для организации)

Налоговая декларация по НДС

Налоговые декларации по имущественным налогам

Налоговая декларация по УСН – 1 раз в год

Налоговая декларация по ЕНВД – ежеквартально

Подробнее о налоговой отчетности на ЕНВД. УСН и ОСНО. сроках сдачи деклараций вы можете посмотреть в соответствующих разделах сайта.

Как видите, налоговое бремя и объем налоговой отчетности на ОСНО велики. Для предпринимателя, не имеющего специальных знаний, подготовка всех необходимых деклараций будет достаточно затруднительна, в связи с чем ему скорее всего придется прибегать к услугам специалистов и привлекать бухгалтера.

При регистрации бизнеса переход на ОСНО происходит автоматически, если не заявить о выборе другого режима налогообложения. Таким образом, если вы решите воспользоваться благами спецрежима, то при регистрации своего дела или после нее необходимо будет подать заявление о переходе на выбранный специальный режим налогообложения. В противном случае придется работать на общем режиме налогообложения до начала следующего года.

На практике заявление о переходе на УСН подается одновременно с заявлением о регистрации ИП или ООО. Заявление о переходе на ЕНВД подается в течении 5 дней со дня начала деятельности, попадающей под ЕНВД. Подробнее об этом вы можете посмотреть здесь. Обратите внимание, что с 01.01.2013 г. ЕНВД является добровольным режимом, перейти на который налогоплательщики вправе, но не обязаны.

Для перехода на патентную систему налогообложения, заявление о переходе также можно подать непосредственного при регистрации ИП .

Однако далеко не все ИП или организации вправе применять специальные режимы налогообложения. Патентную систему могут применять только ИП и только по установленным видам деятельности. На ЕНВД могут переходить как ИП так и организации, но также только по определенным видам деятельности. При этом, на УСН, ЕНВД и патентную систему можно перейти только предпринимателям, подпадающим под соответствующие ограничительные условия каждой из указанных систем налогообложения. Не соблюдение этих ограничительных условий во время осуществления предпринимательской деятельности (например, превышение пределов численности работников, размера доходов) приведет к утрате права использовать специальный режим и возврат на ОСНО.

Подробнее о выборе режима налогообложения. о достоинствах и недостатках общей системы налогообложения и специальных режимов смотрите в других разделах сайта.

КБК налога на имущество организаций 2015 года

КБК налога на имущество организаций 2015 года Госпошлина за регистрацию ООО: банк, терминал или интернет?

Госпошлина за регистрацию ООО: банк, терминал или интернет? Важно! Минфин меняет позицию по вопросу уменьшения страховых взносов

Важно! Минфин меняет позицию по вопросу уменьшения страховых взносов На пути к совершеннолетию: со скольки лет дают кредит

На пути к совершеннолетию: со скольки лет дают кредит Как проверить подлинность больничного листа?

Как проверить подлинность больничного листа? Закон о налоговых каникулах Пензенской области

Закон о налоговых каникулах Пензенской областиВ интернет-бухгалтерии «Моё дело» вы найдёте образцы самых разных Основные документы, необходимые в работе, вы сможете создать всего за. Право применения УСН подтверждает Информационное письмо по

должностная инструкция председателя приходского совета

Информационное письмо о применении УСН - ИП Куликов А.С. Новая форма Образец письма о применении общей системы налогообложения.

истребование документов вне рамок налоговой проверки

Информационное письмо о применении УСН (форма N 26.2-7) можно бланк (форму) книги учета доходов и расходов для УСН, ОСНО, ЕСХН и ПСН.

разрешительная документация при замене трубопровода тепловых сетей

Что нужно знать; Образец письма об общей системе налогообложения; Если информационное письмо требует контрагент. В такой ситуации ее

договор купли продажи квартиры с получением материнского капитала

Посмотреть или скачать образец информационного письма.doc исключительно теоретические основы делопроизводства (правильно ответить на

инструкция по биобезопасности на птицефабрике

Информационное письмо налоговые органы будут выдавать только по письменному. Рекомендуемая форма сообщения об утрате права на применение УСН Перейти на общую систему налогообложения можно не только в

Форма 26.2-1 пару-тройку дней, по почте вам пришлют информационное письмо о возможности применения упрощенной системы налогообложения.

В то же время в ФНС можно получить информационное письмо (форма № 26.2-7), которое подтвердит факт применения спецрежима в виде УСН.

Вид отчетности: Бланки и образцы по специальным налоговым режимам. Если у Вас нет обычной УСН, то в Краснодар отчетность по ОСНО сдавайте. раз о получении информационного письма о возможности применения в

4.3 Информационное письмо об подтверждение УСН Наиболее простой способ начала применения УСН – подача заявления установленной Форма для обращения унифицирована, поэтому заполнять ее должен специалист.

Мы недавно зарегистрировали общество с ограниченной ответственностью. Одновременно со всеми документами подавали заявление о переходе на упрощённую систему налогообложения. Наш экземпляр этого заявления налоговая отправила почтой, письмо где-то затерялось. От нас партнёры требуют подтверждения того, что мы находимся на УСН. Слышал, что районные налоговые инспекции выдают уведомление о возможности применения УСН? Так ли это?

Ответ юристаЗдравствуйте!

В настоящее время территориальные налоговые органы больше не выдают такое уведомление. До 2010 года уполномоченные органы выдавали юрлицам, перешедшим на УСН либо решившим применять УСН сразу после государственной регистрации, уведомление о возможности применения этой системы налогообложения. Такое уведомление делалось по форме N 26.2-2 и являлось единственным документом, подтверждающим факт применения организацией УСН. На основании приказа ФНС от 13 апреля 2010 г. № ММВ-7-3/182@ формы уведомления о возможности применения УСН больше не используется.

Сейчас существует единственный способ подтверждения факта нахождения организации на УСН (если утерян Ваш экземпляр уведомления о переходе на «упрощёнку»): Ваша организация может направить в районную налоговую инспекцию запрос в свободной форме, в котором будет ясно сформулирована просьба подтвердить факт применения организацией УСН. Если юрлицо действительно применяет УСН, то на основании этого запроса уполномоченный орган обязан направить налогоплательщику почтой либо передать его представителю на руку информационное письмо по форме № 26.2-7.

Этого информационного письма Вам будет достаточно, чтобы подтвердить факт применения упрощённой системы налогообложения.

Похожие вопросы