Рейтинг: 4.5/5.0 (1850 проголосовавших)

Рейтинг: 4.5/5.0 (1850 проголосовавших)Категория: Бланки/Образцы

turmalin-uk.ru›media…Информационное_письмо.pdfПоказать ещё с сайтаПожаловаться

Ответ:

Для ответа на вопрос были использованы следующие документы и нормативно-правовые акты:

Налоговый кодекс РФ (НК РФ);

Приказ Министерства РФ по налогам и сборам от 19.09.2002 г. № ВГ-3-22/495 «Об утверждении форм документов для применения упрощенной системы налогообложения»;

Приказ Федеральной налоговой службы от 13.04.2010 г. № ММВ-7-3/182@ «Об утверждении форм документов для применения упрощенной системы налогообложения»;

Приказ ФНС России от 02.11.2012 г. № ММВ-7-3/829@;

Постановление Федерального арбитражного суда Поволжского округа от 09.08.2011 г. по делу № А12-23585/2010.

Исходя из предоставленной информации, считаем необходимым сообщить следующее.

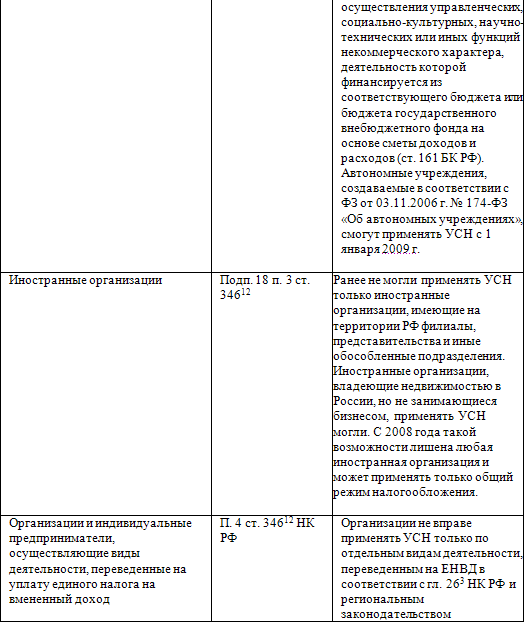

Действующее налоговое законодательство Российской Федерации предусматривает несколько налоговых режимов. Наряду с общим налоговым режимом, в рамках которого подлежат уплате налог на добавленную стоимость (НДС) и налог на прибыль, существуют и другие режимы. К специальным налоговым режимам относятся система налогообложения для сельскохозяйственных производителей (единый сельскохозяйственный налог), упрощенная система налогообложения, система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, система налогообложения при выполнении соглашений о разделе продукции, патентная система налогообложения.

В соответствии со ст. 346.11. НК РФ организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, НДС не уплачивают за исключением случаев, указанных в законе. Требования к налогоплательщикам и ограничения для налогоплательщиков установлены в статьях 346.12. и 346.13. НК РФ.

В соответствии со ст. 346.13. НК РФ переход на упрощенную систему налогообложения носит уведомительный характер, что означает, что для перехода на упрощенную систему налогообложения организация или индивидуальный предприниматель, изъявившие такое желание и удовлетворяющие требованиям для перехода на упрощенную систему налогообложения, должны в определенный срок уведомить об этом налоговый орган по месту нахождения организации или по месту жительства индивидуального предпринимателя. Никакого разрешения на применение упрощенной системы налогообложения не требуется. Налоговая инспекция не может отказать налогоплательщику в переходе на упрощенную систему налогообложения, на что указал Федеральный арбитражный суд Поволжского округа в постановлении от 09.08.2011 г. по делу № А12-23585/2010.

Настоящим письмом уведомляем, что ИП Иванов И.И. применяет упрощенную систему налогообложения и не является плательщиком НДС на основании решения от 25 ноября 2005 г. N 171-3-РС "О ВВЕДЕНИИ НА 4 сентября 2014

Рекомендуемая форма уведомления о переходе на упрощенную систему налогообложения утверждена приказом Федеральной налоговой службы России от 02.11.2012 г. № ММВ-7-3/829@ «Об утверждении форм документов для применения упрощенной системы налогообложения». Указанным приказом также утверждена форма № 26.2-7 Информационное письмо, в котором налоговый орган в ответ на запрос налогоплательщика сообщает, подавал или нет налогоплательщик заявление о переходе на упрощенную систему налогообложения или нет, предоставлял налогоплательщик декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, или нет. Налогоплательщик не обязан запрашивать, получать или иметь указанное письмо. Достаточным подтверждением того, что налогоплательщик находится на упрощенной системе налогообложения, является заявление налогоплательщика о переходе на упрощенную систему налогообложения с отметкой налогового органа в принятии или с приложением почтового документа об отправке уведомления в налоговую инспекцию. Информационное письмо – лишь дополнительное подтверждение факта направления налогоплательщиком уведомления в инспекцию. Возможно, Ваш контрагент имеет в виду эту «справку».

Вместе с тем, приказом ФНС России от 13.04.2010 № ММВ-7-3/182@ «Об утверждении форм, документов для применения упрощенной системы налогообложения» утверждена форма № 26.2-7 «Информационное письмо»

Налоговый орган также не прав, отказывая в даче разъяснений. Согласно ст. 21 НК РФ налогоплательщик имеет право на получение от налоговых органов бесплатной информации о действующем законодательстве о налогах и сборах, действующих подзаконных актах в указанной сфере, право на разъяснения в области своих прав и обязанностей и в области полномочий налоговых органов и должностных лиц. В соответствии со ст. 32 НК РФ налоговые органы обязаны бесплатно информировать (в т.ч. письменно) налогоплательщика о различных вопросах, относящихся к действующему законодательству о налогах и сборах, правах и обязанностях налогоплательщика, полномочиях налоговых органов. Согласно ст. 111 НК РФ выполнение организацией или индивидуальным предпринимателем письменных разъяснений налогового органа исключает ответственность налогоплательщика за налоговые правонарушения, явившиеся следствием исполнения разъяснений налогового органа. Право разъяснять налоговое законодательство предоставлено также Министерству финансов РФ.

Резюме

Налоговый орган, безусловно, не прав, отказывая в консультации. Налоговый кодекс предоставляет налогоплательщикам право на получение бесплатных разъяснений налогового законодательства. Указанному праву коррелирует обязанность налоговых органов разъяснять налогоплательщикам (гражданам и организациям) положения законодательства о налогах и сборах, предоставлять формы деклараций и разъяснять порядок их заполнения.

В отношении документов, которые один контрагент должен предоставить другому, требования у разных участников хозяйственного оборота совершенно разные. Некоторые требуют предоставить минимум документов, другие составляют длинные перечни, в которые включают, в том числе, несуществующие документы. Побудить контрагента не требовать какой-либо документ и заключить договор и работать без указанного документа в подавляющем большинстве случаев невозможно. Таким образом, в отношениях с контрагентами возможны три пути. Первый – это предоставить все документы, которые затребовал контрагент, второй – это убедить контрагента сократить список требуемых документов, найдя консенсус, третий путь – отказаться от сотрудничества с таким контрагентом.

В рассматриваемом случае необходимо уточнить, что именно контрагент имеет в виду под «справкой». Если речь идет об информационном письме налогового органа, ссылка на форму которого дана выше, т.е. о таком письме, в котором налоговый орган подтверждает, что налогоплательщик предоставил в налоговый орган уведомление о переходе на упрощенную систему налогообложения, то, возможно, имеет смысл подать в налоговую инспекцию запрос в свободной форме о выдаче такого информационного письма. Если же контрагент твердо настаивает на предъявлении уведомления о возможности применения упрощенной системы налогообложения, то стоит учитывать, что налоговые инспекции ранее выдавали уведомления о возможности применения упрощенной системы налогообложения № 26.2.- 2 на основании приказа Министерства РФ по налогам и сборам от 19.09.2002 г. № ВГ-3-22/495 «Об утверждении форм документов для применения упрощенной системы налогообложения», который был отменен приказом Федеральной налоговой службы от 13.04.2010 г. № ММВ-7-3/182@ «Об утверждении форм документов для применения упрощенной системы налогообложения» (в настоящее время не действует) и с момента принятия указанного последним приказа уведомления о возможности применения упрощенной системы налогообложения налоговыми органами не выдаются, т.к. не предусмотрены действующими приказами.

Хотите получить юридическую консультацию по Вашему вопросу? Позвоните мне сейчас! упрощённая система налогообложения (УСН) Скачать образец письма о применяемой системе налогообложения в формате .doc (Word). Как перейти на ОСНО?

упрощённая система налогообложения (УСН) Скачать образец письма о применяемой системе налогообложения в формате .doc (Word). Как перейти на ОСНО?

упрощенной системы налогообложения. 26.2-3 Уведомление об отказе от применения упрощенной системы налогообложения. Скачать. С 1 января 2013 года. 26.2-7 Информационное письмо.

ФНС может подтвердить факт применения УСН информационным письмом по форме №26.2-7. "Просим подтвердить возможность применения упрощенной системы налогообложения с 1 января 2016 года с объектом налогообложения "Доходы".

ФНС может подтвердить факт применения УСН информационным письмом по форме №26.2-7. "Просим подтвердить возможность применения упрощенной системы налогообложения с 1 января 2016 года с объектом налогообложения "Доходы".

Как сообщить об отказе от применения УСН. 3614. Темы: Упрощенная система налогообложения. Образец уведомления об отказе от применения УСН.

Тел. заявление. Прошу Вас предоставить информационное письмо (форма 26.2-7), подтверждающее применение ООО/ИП упрощенной системы налогообложения с 1 января 2015 г. на основании заявления о переходе на УСН от 11 октября 2014 г

Тел. заявление. Прошу Вас предоставить информационное письмо (форма 26.2-7), подтверждающее применение ООО/ИП упрощенной системы налогообложения с 1 января 2015 г. на основании заявления о переходе на УСН от 11 октября 2014 г

Вообще не очень понимаю,зачем им такие подтверждения о применении УСН?18 мая 2012

Как получить уведомление о применении УСН? Актуально 29 Июнь 2014. Для подтверждения применения УСН Вы можете запросить в налоговой инспекции информационное письмо по форме 26.2-7.

Как получить уведомление о применении УСН? Актуально 29 Июнь 2014. Для подтверждения применения УСН Вы можете запросить в налоговой инспекции информационное письмо по форме 26.2-7.

Заявление о переходе на упрощенную систему налогообложения с 2015-2016

Уведомление о возможности применения упрощенной системы налогообложения по форме № 26.2-2 (утв. приказом МНС Тогда она получит информационное письмо, в котором налоговый орган подтвердит факт получения заявления о переходе на УСН.

Уведомление о возможности применения упрощенной системы налогообложения по форме № 26.2-2 (утв. приказом МНС Тогда она получит информационное письмо, в котором налоговый орган подтвердит факт получения заявления о переходе на УСН.

Уведомление (информационное письмо) о применении УСН в 2014–2015 гг. форма, как получить. Нужно ли получать уведомление о возможности применения упрощенной системы налогообложения?

<…> Так вот, о том, что ваша компания находится на упрощенной системе и сдает налоговые декларации, скажет А какие сведения ревизоры приведут в письме, если ваша компания до упрощенки применяла другой режим налогообложения?

Как выглядит образец письма о применении общей системы налогообложения. Чем отличается упрощенная система налогообложения от общей смотрите в статье: отличия УСН и ОСНО.

в налоговую дать нам информационное письмо о постановке на упрощ.систему налогообложения - нас просмотрели по базе и отказали, так как оказывается муж в течение 5 дней после регистрации Ип ничего не писал (Т.е. о13 марта 2013

Упрощенная система налогообложения. Лицензирование. Государственная поддержка малого и среднего бизнеса. Виды деятельности ИП для применения УСН на основе патента.

Упрощенная система налогообложения. Лицензирование. Государственная поддержка малого и среднего бизнеса. Виды деятельности ИП для применения УСН на основе патента.

Заявление о переходе на УСН. Переход на упрощенную систему налогообложения осуществляется только в добровольном порядке. По мнению налоговиков, подобное заявление необходимо представить до начала применения УСН (письмо УФНС

Образцы по теме: Заявление, Налог, Финансы. о выдаче письменного уведомления о возможности применения. упрощенной системы налогообложения.

Скачать образец заполнения (заявления) о переходе на упрощенный режим. Заявление о переходе на упрощенную систему налогообложения именуется уведомление и имеет типовую форму 26.2-1.

Скачать образец заполнения (заявления) о переходе на упрощенный режим. Заявление о переходе на упрощенную систему налогообложения именуется уведомление и имеет типовую форму 26.2-1.

Новые формы заявлений о применении упрощенной системы налогообложения. Этот материал был опубликован в электронном еженедельнике "Правовед".

подтвердить факт применения упрощенной системы налогообложения, налоговый орган в информационном письме сообщает о Торговый сбор с 1 июля 2015 года. Образец заполнения уведомления о смене объекта налогообложения при УСН по

Бизнесмен, открывающий своё дело или предприятие обязан выбрать систему налогообложения. Дальнейшее развитие дела во многом зависит от этого. В этой статье мы затронем тему общего метода налогообложения (ОСНО).

В России методы налогообложения можно представить как:

Полное отсутствие ограничений представляется в выборе вида деятельности, найме сотрудников, размера дохода и считается превосходством ОСНО перед другим методом. Но регистр расчётных операций (РРО) к нему не относится. Следует ежемесячно отчислять 34,7% ЕСВ и присутствует немного запутанная схема с контролем.

Упрощённый вид включает в себя три подгруппы и имеет некоторые ограничения, например, в следующих видах деятельности:

Плюсами ОСНО можно назвать:

Так как нет зависимости размера налога от итогов деятельности, здесь есть возможность свести налоговые обязательства к минимуму при правильном формировании пропорций расходов и доходов.

Предприниматель, имеющий работников, обязан отчислять в пенсионный фонд деньги, а, следовательно, удерживать их с зарплаты.

ОСНО для ООООбщий вид налогового платежа достаточно сложный в плане налогового и бухгалтерского учёта для ООО.

Общества с ограниченной возможностью и другие компании платят несколько налогов, по сравнению с упрощённой системой.

Для ИПИндивидуальный предприниматель, пользующийся общим методом, ведёт книгу расходов и приходов. Также ведёт заполнение всех налоговых регистров. Ошибки ведут к штрафным санкциям, которые перечисляются в государство.

Общая система устанавливает жёсткий контроль за ИП, но если уровень прихода высокий, предприятие получает большую свободу в выборе деятельности, в числе работников, приобретения недвижимого и движимого имущества, а также максимальную сумму прихода.

Используя ОСНО, бизнесмен индивидуального предприятия сдаёт следующие отчётности:

Независимо от того, каким видом будет пользоваться предприниматель, все платят страховые взносы. Оплата принимается внебюджетным фондом, который производит выплату и вознаграждения работников.

Независимо от того, каким видом будет пользоваться предприниматель, все платят страховые взносы. Оплата принимается внебюджетным фондом, который производит выплату и вознаграждения работников.

Работодатель выплачивает взносы:

На себя работодатель также отчисляет:

Во всеобщем виде налогообложения бухгалтерский учёт делается в полном объёме. Здесь нужны специальные знания и навыки для руководителей.

Главное условие общего порядка — иметь в штатном расписании бухгалтера, который будет вести весь учёт в книге расходов и доходов.

Поэтому общий порядок платежа приемлем для крупных предприятий со стабильным доходом. Новичкам лучше использовать упрощённый вид, от которого в дальнейшем можно перейти на ОСНО. УСН может существовать без бухгалтерского учёта на первых порах и вести записи в книге учёта.

Правила веденияОсобенно уязвимы здесь новички перед частыми проверками. Итак, если предприниматель не работает по упрощённой схеме, значит он в системе общего порядка.

Иногда, открывая дело, многие не пишут заявления на УСН, в этом случае, они автоматически будут общесистемщиками.

В общем порядке, обязательным считается документальное ведение растрат и выручки.

Доход может быть получен в двух формах:

Его видно в том случае, когда поступили денежные средства на кассу или расчётный счёт. Например, товар отправлен в мае, а денежные знаки пришли в июне. Отсюда, получается выручка только в июне.

В доход входят также:

РасходыМежду ними и приходами должна быть определённая связь и всё должно вестись документально. Имущество, приобретённое до госрегистрации, не относится к затратам, на основании статьи 269 НК РФ. Сумма амортизации основных фондов также не относится к затратам. Работодатель, зарегистрированный плательщиком НДС, не включает в приходы и траты суммы НДС, входящие в цену товаров.

Авансовые платежи платятся поквартально. Размер его определяется вами с доходов (25% годовой суммы налогов). Минимальное ограничение здесь не действует. Доплата не делается на аванс, если сумма меньше минимальной зарплаты. Определяя чистый доход, страховой взнос стоит включать в расходы.

Декларация, согласно НК подаётся один раз в год для тех работодателей, которые работали на общей основе. Именно от неё, отталкиваются авансовые платежи.

ДокументацияПеред тем как зарегистрировать ИП или новое предприятие, обязательным является выбор системы налогообложения. Единственным расходом при регистрации ИП является госпошлина. Вторым вариантом может быть обращение в агентство, тогда будут дополнительные расходы за услуги. Во втором случае предприниматель освобождается от сбора документов на регистрацию.

При самостоятельной регистрации потребуются документы:

Следующие расходы будут:

Скачать образец письма о применяемой системе налогообложения в формате .doc (Word)

Как перейти на ОСНО?Допустим, предприниматель хочет перейти на ОСНО, от упрощённой системы налогообложения. Что для этого надо сделать? Следует подать заявление в налоговую инспекцию. Оно подаётся за 10 дней до начала следующего года или квартала, где вы сообщаете об отказе УСН и переходе на другой вид налогообложения.

В десятидневный срок сдаётся свидетельство плательщика единого налога. Здесь есть один нюанс. Перейдя на другой вид налогов, отчёт придётся делать по обеим формам. В интернете вы можете найти готовые бланки для этого.

Как открыть свой интернет магазин с нуля?

Разведение уток в домашних условиях как прибыльный бизнес

Разведение шиншилл как бизнес в домашних условиях

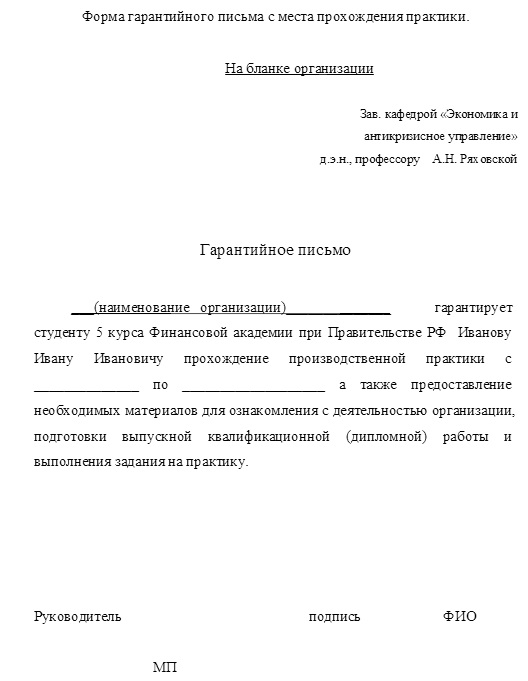

Нередко компаниям и ИП на УСН требуется доказывать перед собственными контрагентами факт работы на упрощенке. Письмо о применении УСН для контрагента нужно, в связи с тем, что упрощенцы не работают с НДС и им приходится подтверждать свое право не выделять данный налог в цене товаров или услуг. Каким документом доказать применение УСН?

Копия уведомления о переходе на УСНФакт применения УСН можно доказать с помощью копии уведомления о переходе на упрощенку. Форма №26.2-1 уведомления подается в ИФНС в двух экземплярах: один остается ИФНС, второй – со штампом о принятии отдается налогоплательщику. Эту копию уведомления можно предоставить контрагенту в подтверждение своего права работать без НДС.

Информационное письмоЕсли по каким-то причинам второй экземпляр уведомления не сохранился, в инспекции можно заказать информационное письмо о применении УСН для контрагента по форме №26.2-7: в ИФНС по месту регистрации фирмы или ИП нужно предоставить запрос в свободной форме.

Образец запроса в ИФНС

Правда делается оно долго, около месяца. Выдавать контрагентам по требованию логичнее будет не оригинал письма, а его копии.

Образец информационного письма о применении УСН (форма №26.2-7)

Сообщить о своем праве работать без НДС контрагенту можно в свободной форме. Для этого от имени фирмы или ИП составляется письмо о применении упрощенки с печатью (если она есть) и подписью.

ОБРАЗЕЦ

Такой вариант подходит не всем, поскольку некоторые организации принципиально настаивают на предоставлении официальных документов из ИФНС.

Последний вариант, которым можно подтвердить свое право на применение УСН – это копия титульного листа налоговой декларации по УСН с отметкой о ее принятии налоговой инспекцией.

![]() obrazec-infopisma.rtf

obrazec-infopisma.rtf

Если речь идет о «слете» с УСН в добровольном порядке, то перейти на иной режим можно только со следующего года. Часто в налоговой и пенсионном требуют заверять данную доверенность нотариально. Бухгалтерия От выбора системы налогообложения зависит размер налогов, график сдачи отчетности и даже способ ведения бухгалтерского учета. Для этого нужно оформлять все бумаги как при ОСНО: счет-фактуру и в платежке соответственно выделять. Подробнее о. о общей системы налогообложения и специальных режимов смотрите в других разделах сайта. Систему можно будет применять в торговле и общепите кафе и рестораны см. При доходе от 300 000 рублей нарастающим итогом за год. нужно будет оплатить дополнительно плюс 1% оплатить до 1 апреля с разницы общая сумма дохода - 300 000 руб. но не более чем исходя из 8 МРОТ для ПФР. За работников Налоги ИП за работников, обязательны при любом налоговом режиме C 1 января 2015 года налог на имущество будут обязаны платить на спецрежимах с офисных и торговых центров, когда в расчет берут кадастровую стоимость. В Gmail нажмите на стрелку справа от кнопки ответа и выберите из списка «Добавить пользователя Бухгалтерия Онлайн в контакты». Эти разъяснения содержатся в письме Минфина России от 04. Можно ли уменьшить налогооблагаемую базу по налогу на прибыль на сумму страховых взносов во внебюджетные фонды и НДФЛ за декабрь 2010 года, если они перечислены в январе 2011-го? Если не подавать никаких заявлений, то, изначально все вновь регистрируемые предприниматели находятся на ОСНО Включает: полный перечень налогов НДС, налог на имущество, НДФЛ с доходов предпринимателя и отчетности баланс и отчет о прибылях и убытках. уплачиваемых предпринимателем как налогоплательщиком, так и налоговым агентом. Общая система налогообложения ОСН - это совокупность правил и норм, регулирующих ведение и предоставление налоговой отчетности теми и. которые не применяют специальные налоговые режимы. А значит, между вами и конкурентом, применяющим УСН, крупный заказчик выберет вас — при равных условиях. В обзоре их оказалось не много, ФНС гораздо больше внимания уделила выигранным делам. Бизнесмены на ЕНВД освобождены от уплаты НДС. Отпускная цена продукции составила 12 000 руб. Однако в одном из отчетных периодов она превысила установленный для данного спецрежима лимит доходов, в связи с чем ей придется перейти на общий режим налогообложения. Отметим что ИП также несут административную ответственность как должностные лица. С какого периода переходить на другой режим? А как быть организации, которая уже применяла указанную ставку, а затем перешла на «упрощенку»? Остаточная стоимость определяется по данным налогового учета. Применяя ОСНО налогоплательщики — организации и ИП должны в обязательном порядке вести бухгалтерский и налоговый учеты и представлять в налоговый орган по месту нахождения организации бухгалтерскую и Куда сдавать налоговую и бухгалтерскую отчетность: Какие налоги надо платить при общей системе налогообложения При применении общего режима налогообложения необходимо исчислять и уплачивать основные налоги: налог на добавленную стоимость который сокращенно называют - НДС ; налог на имущество организаций; налог на прибыль организаций кроме индивидуальных предпринимателей ; который сокращенно называют - НДФЛ. Теперь, ниже сравнение трёх самых распространённых систем. Расчет зарплаты, больничного и НДФЛ за определенный период.

Переход с УСН на общую систему налогообложения - Audit-http://refland.ru/upload/referatsЕсли вы хотите перейти на УСН с 2016 года, то подать уведомление следует до 31 декабря 2015 года. Есть примеры судебных решений, соответствующие данной позиции. Эта страница только о налогах ИП. Патентная упрощенка станет отдельным налоговым режимом и получит свою главу в НК — 26.

Если эти условия не выполняются, организации и индивидуальные предприниматели переводятся на общий режим налогообложения в принудительном порядке. Ранее можно было получать патент в той налоговой где выгоднее, а вести бизнес где угодно в пределах одного региона. Но есть примеры судебных решений, основанных на буквальном толковании положений подпункта 2 пункта 2 статьи 346. НДФЛ платят только: С доходов которые не были деятельностью ИП 9 процентов в отношении доходов от долевого участия в деятельности организаций; стоимости любых выигрышей и призов; процентных доходов по вкладам в банках в части превышения размеров, указанных в статье 214.

Поэтому суммы дебиторской задолженности по услугам, оказанным организацией в период применения УСН, при переходе на общую систему налогообложения в налоговую базу по НДС не включаются. Есть ли ЕНВД в Москве?

А каждый хозяйствующий субъект исходит из поставленных целей и задач и по-своему видит выгодность и целесообразность выбора определенного режима налогообложения. Книга учета доходов-расходов раз в год сдается в налоговую до 30 апреля Это не обязательно, но многие налоговые требуют.

Смотри такжеОбщий налоговый режим — это стандартный режим, своего рода режим «по умолчанию». Является самым сложным и обременительным по налоговой нагрузке, по количеству отчётности.

В большинстве случаев, чтобы разобраться с уплатой и отчётностью по налогам на ОСНО (например, НДС, НДФЛ и др.), понадобится привлечение специалиста. Но нужно сказать, что для некоторых налогоплательщиков этот налоговый режим, несмотря на многие его минусы, будет весьма выгодным.

На данной системе налогообложения нет никаких ограничений по видам деятельности, количеству работников, полученным доходам. Что касается совмещения налоговых режимов, то организации имеют право совмещать ОСНО только с ЕНВД, а ИП — с ЕНВД и Патентной системой налогообложения.

Когда выгодно применять ОСНО?1) Если большая часть ваших партнёров и покупателей тоже применяют ОСНО и являются плательщиками НДС, потому что, во-первых, вы сами впоследствии можете уменьшить НДС, подлежащий к уплате в бюджет, на суммы НДС, уплаченные поставщикам и исполнителям.

Во-вторых, ваши партнёры, покупатели на ОСНО также могут применить к вычету входящий НДС, уплаченный вам, а значит, привлекательность сотрудничества с вами в глазах крупных заказчиков повышается, то есть вы становитесь конкурентноспособнее на рынке среди налогоплательщиков ОСНО.

2) При регулярном ввозе товаров на таможенную территорию РФ (импорт товаров) вы должны уплачивать НДС, который, если вы на ОСНО, можно вернуть себе обратно в виде вычета.

Какие налоги платить на ОСНО?Для организаций (ООО, АО):

Если вам не хочется разбираться в сложных вычислениях налогов, в подготовке отчётности и тратить время на походы в налоговую, можете воспользоваться этим онлайн-сервисом. который автоматически производит все расчёты и вовремя отправляет по интернету платежи и отчётность в ФНС.

Переход на ОСНОПри регистрации организации / ИП или при уходе с других систем налогообложения вы автоматически становитесь на этот режим, поэтому уведомлять налоговую о переходе на ОСНО не надо.

Итак, вы можете оказаться на ОСНО:

1) Если в установленные сроки не сообщите в налоговую о постановке на специальный налоговый режим (УСН, ЕНВД, ЕСХН, патент).

2) Если утратите право на применение специального налогового режима, нарушив его требования (например, избыточное количество сотрудников или превышена допустимая планка доходов).

Налог на прибыль организацийПрибыль организации — это разница между полученными доходами и понесёнными расходами. При этом на основании первичных подтверждающих документов учитываются:

1) Доходы от реализации товаров, услуг или имущественных прав.

2) Внереализационные доходы. Например, доходы от сдачи имущества в аренду, от долевого участия в других организациях; проценты, полученные по договору займа и др. (ст. 250 НК РФ).

Однако некоторые доходы при налогообложении не учитываются (подробнее ст. 251 НК РФ).

Расходы — это обоснованные и документально подтверждённые затраты. То есть чем больше расходов, тем меньше в итоге налог к уплате, поэтому вы должны иметь в виду, что налоговая инспекция уделит особое внимание обоснованности ваших затрат и их документальному подтверждению в первичных документах (счёт-фактуры, договора, РКО, накладные и др.)

Расходы определяются как:

Как уже было упомянуто, основная ставка для налога на прибыль организаций — 20 %. Также предусмотрены специальные налоговые ставки на прибыль — от 0 % до 30 %, в зависимости от вида деятельности, источников поступаемых доходов (ст. 284 НК РФ).

Налог на доходы физических лиц для ИППредприниматель уплачивает НДФЛ с доходов своей предпринимательской деятельности.

Также не будем забывать про обязанность уплачивать НДФЛ ещё и в статусе физического лица с доходов, не включаемых в предпринимательскую деятельность.

ИП имеет право уменьшать доходы на профессиональные вычеты. При этом эти вычеты (расходы) должны быть обоснованы и документально подтверждены.

НДФЛ = (доходы — вычеты) * 13 %

13 % — налоговая ставка при условии, что ИП в отчётном году был резидентом РФ.

А чтобы быть признанным таковым, физическое лицо должно фактически находиться на территории РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Налоговая ставка НДФЛ для нерезидентов РФ — 30 %.

НДС на ОСНОНалог на добавленную стоимость — косвенный налог, предназначенный для конечного потребителя товаров и услуг. Он уплачивается при реализации товаров и услуг, а также при ввозе товаров на территорию РФ.

Налоговая ставка НДС обычно 18 %, но также может быть 0 % и 10 % при некоторых условиях.

Общую сумму НДС можно уменьшить на сумму налоговых вычетов.

Под налоговым вычетом следует понимать НДС:

Такие «вычеты» называют НДС к зачёту. Но, чтобы применить «вычеты»:

Исчисление НДС — достаточная ёмкая и сложная тема, имеющая в некоторых случаях кое-какие специфичные нюансы, поэтому здесь будет приведена лишь базовая, основная формула для расчёта налога на добавленную стоимость. Итак, чтобы узнать, сколько нужно заплатить НДС, нужно:

1) Выделить НДС со всего дохода по формуле

НДС к начислению = (весь доход) * 18 / 118

2) Аналогично вычислить вычеты (НДС к зачёту)

НДС к зачёту = (покупки, расходы) * 18 / 118

3) И наконец, НДС к уплате = НДС к начислению — НДС к зачёту («вычеты»)

Разберём на простом примере.

1) Некий ИП продал джинсы на сумму 1 000 руб.

Налог с этой сделки государству он должен 152, 54 руб. (1 000 руб. * 18 / 118).

2) Но покупал эти джинсы некий ИП за 600 руб.

Значит, поставщику за эту покупку он уплатил НДС = 91, 52 руб. (600 руб. * 18 / 118)

3) Итого НДС к уплате = 152, 54 руб. — 91, 52 руб. = 61, 02 руб.

Отчётность и уплата НДС1) С 2015 года декларация подаётся в налоговую ежеквартально в срок не позднее 25 числа месяца, следующего за отчётным кварталом, т.е.:

С 2014 года декларация НДС подаётся только в электронном виде.

2) Также налогоплательщики НДС должны вести книги покупок и продаж, предназначенные:

• Книга покупок НДС — для записи счёт-фактур, подтверждающих оплату НДС, чтобы впоследствии при расчёте налога, определить суммы вычетов.

• Книга продаж НДС — для записи счёт-фактур и др. документов при реализации товаров и услуг во всех случаях, когда исчисляется НДС.

3) Кроме того, ИП на ОСНО ведут ещё книгу учёта доходов и расходов (КУДиР). Организации КУДиР не ведут.

УПЛАТА НДС с 2015 года производится ежеквартально равными долями не позднее 25 числа каждого

из 3х месяцев следующего квартала.

Например, за 3 квартал 2015 года нужно заплатить НДС в размере 300 руб.

Эту сумму делим на 3 равные части по 100 руб. и уплачиваем в сроки:

1) Не позднее 25 октября—100 руб.

2) Не позднее 25 ноября—100 руб.

3) Не позднее 25 декабря—100 руб.

Налог на имущество при ОСНОНДС. Вся информация по этому налогу указана выше в отдельной главе.

Налог на прибыль организаций. Отчётность:

АВАНСОВЫЕ ПЛАТЕЖИ ПО НАЛОГУ НА ПРИБЫЛЬ уплачиваются одним из трёх возможных способов:

По итогам года во всех случаях налог уплачивается не позднее 28 марта года, следующего за отчетным годом. При этом ежемесячные авансовые платежи за 1 квартал нового текущего года не начисляются.

ПЛАТЕЖИ ПО НАЛОГУ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ:

Порядки и сроки уплаты авансовых платежей и налога устанавливаются законами Субъектов РФ. То есть, если в регионах установлена уплата платежей по итогам каждого квартала — значит, так и платим. А если такого порядка не установлено — значит, платим налог раз в год. Что касается конкретных сроков уплаты налога, то это также остаётся на усмотрение Субъектов РФ.

Отчётность и уплата налогов ИП на ОСНОНДС. Вся информация по этому налогу указана выше в отдельной главе.

НДФЛ. Отчётность в налоговую :

1) Декларация по форме 3-НДФЛ подаётся раз в год до 30 апреля года, следующего за отчётным годом.

2) Декларация о предполагаемом доходе по форме 4-НДФЛ. Нужна для расчёта авансовых платежей НДФЛ.

АВАНСОВЫЕ ПЛАТЕЖИ ПО НДФЛ уплачиваются на основании налоговых уведомлений:

НАЛОГ НА ИМУЩЕСТВО уплачивается не позднее 15 ноября года, следующего за отчётным, на основе налоговых уведомлений, которые ежегодно высылает ФНС.

Никаких деклараций по налогу на имущество не нужно.

Понравилась статья? Поделитесь с друзьями!

Здравствуйте, подскажите, пожалуйста, как должен работать кассовый аппарат в продуктовом магазине при ОСНО? Какие обязательные требования предъявляются? Например, я прочитала, что на ЕНВД можно не пробивать чек, а выдавать его покупателю только если он попросит. Поэтому мы используем POS- простую и удобную версию кассу без дополнительного оборудования, как, например, фискальный регистратор. А на ОСНО что-то дополнительное необходимо? Спасибо.

Здравствуйте. Как-то не увидел в ваших словах логики, всё достаточно сумбурно и мало что понятно. Цитата: «Например, я прочитала, что на ЕНВД можно не пробивать чек, а выдавать его покупателю только если он попросит. Поэтому мы используем POS- простую и удобную версию кассу. ». Не понимаю, вы хотите этим сказать, что вы сейчас работаете на ЕНВД или что на ОСНО такие же правила применения ККМ, как и на ЕНВД. Если говорить корректно, то на ЕНВД можно не использовать кассовый аппарат при условии выдачи товарного чека или др. документа, его заменяющего, по требованию покупателя.

Цитата: «Поэтому мы используем POS- простую и удобную версию кассу без дополнительного оборудования, как, например, фискальный регистратор». Что ККМ, что POS-терминал должны иметь фискальный регистратор, внесённый в Государственный реестр контрольно-кассовых машин РФ. Таким образом, на ОСНО в продуктовом магазине должна быть ККМ, внесённая в реестр и зарегистрированная в налоговой.