Рейтинг: 4.4/5.0 (1885 проголосовавших)

Рейтинг: 4.4/5.0 (1885 проголосовавших)Категория: Бланки/Образцы

Новое за 26 августа 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

НДФЛ с материальной помощи превышающей предельные суммы(описанные выше), перечисляют в бюджет не позднее дня их перечисления на счета работников в банках или не позднее дня, следующего за днем их получения работниками из кассы (п. 6 ст. 226 НК РФ).

Такие предельные цифры даны на 2016 год. На 2017 год изменений пока не запланировано.

ФСС не возмещает работодателю материальную помощь. Решение о помощи остается за руководителем. Главным её плюсом является полное отсутствие налогов для работника и компании.

Заявления и приказы 1. Заявление сотрудника об оказании ему материальной помощиНужен если: работник просит работодателя оказать материальную помощь.

Руководитель компании или ИП может поддержать работника в такой ситуации и выплатить ему материальную помощь в случае рождение ребенка, свадьбы или смерти родственника. Размер финансовой поддержки можно установить положением компании об оказании материальной помощи или определять сумму выплаты конкретно для каждого случая. Напоминаем, что материальная помощь носит единовременный характер и не связана с выполнением сотрудником трудовых обязанностей.

Если мат.помощь выдается на ребенка и не облагается НДФЛ то безопаснее запросить у другого родителя справку 2-НДФЛ. Ведь без налогов в сумме может быть не более 50 т.р на двоих родителей.

Если мат.помощь облагается НДФЛ, в 6-НДФЛ она показывается: в строке 100 – день выплаты; в строке 120 – дату, следующую за днем выплаты.

Сроки в которые работнику надо представить заявление

Материальная помощь при рождении (усыновлении или удочерении) ребенка в размере до 50 000 руб. НДФЛ не облагается. Чтобы воспользоваться этой льготой, нужно подать заявление в течение года после указанного события. В противном случае компания должна будет удержать НДФЛ по ставке 13 процентов. В остальных случаях работник может подать заявление на материальную помощь в любое время.

в произвольной форме пишется работником Заявление об оказании материальной помощи. К заявлению важно приложить документы, которые подтвердят особые обстоятельства в жизни сотрудника. Это могут быть свидетельство о заключении брака, свидетельство о рождении ребенка, свидетельство о смерти родственника.

В бухгалтерском учёте матпомощь отражается на счете 91-2 «Прочие расходы». Если она прописана в трудовом договоре то является частью оплаты труда.

2. Приказ об оказании работнику материальной помощиНужен если: директор компании дает согласие на выдачу материальной помощи сотруднику.

Оказать своим сотрудникам материальную помощь работодатель вправе в любом размере. Выплаты в пределах 4000 руб. не облагаются налогом на доходы физических лиц (п. 28 ст. 217 Налогового кодекса РФ).

В какие сроки надо представить документ

ИП (или Руководителю) достаточно издать приказ о выплате финансовой поддержки, если в компании есть Положение об оказании материальной помощи или ее размеры прописаны в коллективном (трудовом) договоре. Если изначально размеры помощи не были установлены в договоре, то это можно сделать дополнительным соглашением.

Необходимо сначала оформить Протокол собрания учредителей если материальная помощь не предусмотрена трудовым или коллективным договором. Так как материальную помощь в этом случае выплачивают из прибыли прошлых лет или текущего года. Решение об использовании чистой прибыли в любом случае принимают учредители компании. И только после этого можно издавать приказ об оказании материальной помощи.

Приказ составляется произвольно, т.к. утвержденной формы нет. Обязательными реквизитами этого приказа являются: размер помощи, срок ее выдачи и источник выплат.

Приказ о выдаче подарков работникуНужен если: компания вручает сотрудникам подарки.

ИП или руководитель компании может вручать сотрудникам подарки к праздникам, по поводу рождения ребенка, бракосочетания или, скажем, выхода на пенсию. На Новый год принято дарить подарки детям сотрудников.

Пока общая стоимость подарков, выданных человеку в течение года, не превысила 4000 руб. - НДФЛ не надо удерживать(п. 28 ст. 217 Налогового кодекса РФ).

Страховые взносы также не нужно начислять на стоимость подарка, даже выданного деньгами, при условии, что компания заключила с работником письменный договор дарения. А сам подарок не предусмотрен трудовым или коллективным договором.

Сроки в которые работнику надо представить приказ

Докемент печатают до момента закупки подарков, так как именно он подтверждает согласие руководства поощрить сотрудников организации.

Приказ составляется произвольно, т.к. утвержденной формы нет. В нем указывают цель покупки и список сотрудников, которым подарки будут вручаться по ведомости.

Подборка наиболее важных документов по запросу Отпуск в связи со смертью родственника (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы. Отпуск в связи со смертью родственника Формы документов. Отпуск в связи со смертью родственникаФорма: Заявление о предоставлении отпуска без сохранения заработной платы в связи со смертью родственника (образец заполнения)

Судебная практика. Отпуск в связи со смертью родственника Образец заявления на материальную помощь в связи со смертьюМы потрудились предоставить неплохие образцы, чтобы найти время для шлифовки чистовика. Ответственные документы имеют важные поля для данных. Чтобы заполнить их в соответствии с требованиями достаточно рассмотреть правила.

Проще всего сделать это рассмотрев шаблон, находящийся ниже. Может быть Вы нашли ошибочные данные или неточность, просим написать нам о не данных в форме под образцом. Полезно держать в памяти, что законотворчество не топчутся на месте и многие из образцов продолжают становиться бесполезными. Всегда нужно сверять действительность изложенных в них ссылок на статьи законодательства.

Вполне вероятно, что нормы уже не современны.

Заявление на мат. помощь (смерть близкого родственника)Председателю профсоюзной организации ОАО «Акрон»

от члена профсоюза

Прошу оказать материальную помощь в связи со смертью близкого родственника ________________ (супруг(а), мать, отец, сын, дочь,брат, сестра).

Председатель цехового комитета __________________ /___________________/

Прим. на 01.01.2009 г. размер материальной помощи - 2500 рублей.

Налогообложение материальной помощи - audit-it.ru«Практическая бухгалтерия». №5, за май 2008

О. Курбангалеева, консультант-эксперт

Как известно, материальная помощь относится к выплатам непроизводственного характера и не связана с результатами деятельности организации. Она Может быть оказана как своим работающим и бывшим сотрудникам, так и сторонним. Подробнее о вопросах, связанных с налогообложением материальной помощи, читайте в нашей статье.

В связи с тяжелыми семейными обстоятельствами работодатель может оказать своему сотруднику помощь, к примеру, на оплату лечения. Материальная помощь имеет индивидуальную форму, единовременный характер и не входит в систему оплаты труда работников.

Суммы материальной помощи не учитываются при расчете среднего заработка сотрудника.

Документальное оформлениеМатериальная помощь выдается сотруднику по распоряжению руководителя предприятия по личному заявлению работника. В заявлении работник указывает обстоятельства, в связи с которыми он рассчитывает получить от организации денежную помощь.

К заявлению следует приложить те документы, которые подтверждают наличие особых обстоятельств. Это может быть свидетельство о смерти близкого родственника и документы, подтверждающие родство, справка из милиции о краже имущества, свидетельство о браке, свидетельство о рождении ребенка.

Если сотрудник просит выдать ему материальную помощь в связи с тяжелым финансовым положением, то никаких документов прилагать к заявлению не нужно.

Выдать или не выдать материальную помощь сотруднику — решает руководитель организации. В случае положительного решения он издает приказ о ее выплате сотруднику.

Унифицированной формы такого приказа не существует, поэтому его можно составить в произвольной форме, но с необходимым указанием следующего:

По приказу руководителя в бухгалтерии оформляется расходный кассовый ордер.

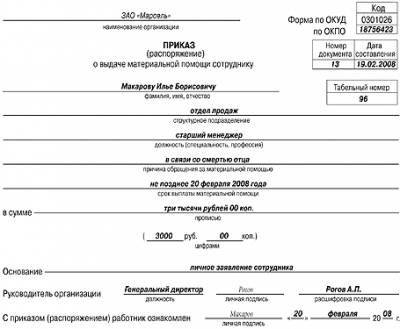

15 февраля 2008 года сотрудник ЗАО «Марсель» (ОКПО 18756423) Илья Борисович Макаров (таб. № 96) обратился к руководителю организации с просьбой оказать ему материальную помощь в связи со смертью отца. К заявлению сотрудник приложил копию свидетельства о смерти.

На основании заявления И.Б. Макарова руководитель ЗАО «Марсель» А.П. Рогов издал приказ от 19 февраля 2008 г. № 13 о выплате сотруднику материальной помощи в размере 3000 руб. не позднее 20 февраля.

Образец заполнения приказа о выдаче материальной помощи сотруднику смотрите ниже.

НДФЛ. Материальная помощь не будет подлежать обложению НДФЛ, если оказана работнику организации в связи со смертью члена его семьи или членам семьи умершего работника (п. 8 ст.

С суммы материальной помощи, оказанной работодателем своему работнику или бывшему работнику, который уволился в связи с выходом на пенсию по инвалидности или по старости, НДФЛ удерживать не нужно (п. 28 ст. 217 НК РФ), но только в пределах 4000 рублей за налоговый период, то есть за календарный год.

На основании заявления работнику была предоставлена материальная помощь, в связи с тяжелым финансовым положением в марте в размере 2000 руб. и в июне 2500 руб. В налогооблагаемый доход работника была включена материальная помощь в размере 500 руб. (2000 + 2500 - 4000).

В июле организация выдала работнику материальную помощь в связи со смертью брата в размере 1000 руб. Так как брат не относится к членам семьи, то указанная сумма материальной помощи была включена в налогооблагаемый доход сотрудника. Сумма НДФЛ с материальной помощи будет равна 1500 13% = 195 руб.

Начиная с 1 января 2008 года не облагается НДФЛ материальная помощь в связи с рождением ребенка. На каждого ребенка выплачивается не более 50 000 рублей. Аналогичная льгота действует и в случае усыновления или оформления опекунства над ребенком.

При выплате материальной помощи сторонним лицам НДФЛ не облагаются следующие выплаты:

Федеральным законом от 24 июля 2007 г. № 216-ФЗ внесены три поправки в порядок предоставления этой льготы, вступившие в силу с 1 января 2008 года.

Первая поправка гласит,что подобная льгота теперь распространяется и на суммы единовременной материальной помощи, которая выплачивается членам семьи погибшего в результате стихийного бедствия, чрезвычайных обстоятельств или террористического акта.

Вторая поправка отменила требование решения органов законодательной (представительной) или исполнительной власти для выплаты материальной помощи.

В третьей поправке льгота по НДФЛ применяется независимо от источника выплаты.

Налог на прибыль. При расчете налога на прибыль суммы материальной помощи, выплаченные сотрудникам организации, не учитываются (п. 23 ст.

При этом не имеют значения причины ее выплаты.

В бухгалтерском учете сумма расходов больше, чем в налоговом учете, поэтому возникает постоянная разница. На основе этой разницы необходимо сформировать постоянное налоговое обязательство (п. 7 ПБУ 18/02).

Используем условия первого примера.

Так как сумма материальной помощи, начисленная И.Б. Макарову, не учитывается при расчете налога на прибыль, то на основании возникшей постоянной разницы бухгалтер ЗАО «Марсель» сформировал постоянное налоговое обязательство в размере 720 руб. (3000 руб. 24%).

В бухгалтерском учете была сделана такая запись:

Дебет 99 субсчет «Постоянное налоговое обязательство»

Кредит 68 субсчет «Расчеты по налогу на прибыль»

— 720 руб. — сформировано постоянное налоговое обязательство.

ЕСН и взносы на обязательное пенсионное страхование. Если материальная помощь включается в состав расходов на оплату труда в целях налогообложения, то на нее следует начислить ЕСН.

Если материальная помощь не учитывается при расчете налога на прибыль, то она не признается объектом обложения ЕСН (п. 3 ст. 236 НК РФ).

Указанное положение касается только плательщиков налога на прибыль.

Бюджетным учреждениям, некоммерческим организациям при расчете ЕСН нужно учитывать, что не облагаются ЕСН суммы единовременной материальной помощи, которые организация оказала:

Объектом обложения страховыми взносами на обязательное пенсионное страхование и базой для их начисления являются объект и налоговая база по ЕСН (п. 2 ст. 10 Федерального закона от 15 декабря 2001 г. № 167-ФЗ).

Поэтому на те суммы материальной помощи, которые не облагаются ЕСН, не нужно начислять и взносы в ПФР.

Взносы на страхование от несчастных случаев. На материальную помощь, которая не носит регулярного характера, не связанную с оплатой труда, взносы на страхование от несчастного случая начислять не нужно.

На все прочие виды материальной помощи работодатель должен начислять взносы от несчастных случаев на производстве и профзаболеваний. Именно такого мнения придерживаются работники ФСС. Во многих случаях с их мнением соглашается и судебная власть.

После вступления в силу постановления Правительства РФ № 765 от 7 июля 1999 года многие лазейки для любителей минимизировать налоги были перекрыты. Теперь страховые взносы на страхование от несчастных случаев нужно начислять на все виды материальной помощи, за исключением экстренных случаев ее выплаты.

Материальная помощь в связи со смертью члена семьи не облагается ЕСН, если к заявлению помимо свидетельства о смерти прилагаются документы, подтверждающие родство.

Материальная помощь при «упрощенке»Единый налог. В состав своих расходов «упрощенцы», уплачивающие единый налог по ставке 15 процентов, должны включить расходы на оплату труда (ст. 270 НК РФ).

Бухгалтеру следует помнить, что он не может суммы материальной помощи учесть в составе расходов на оплату труда (п. 23 ст. 270 НК РФ).

Организации, применяющие упрощенную систему налогообложения, не должны включать в состав расходов суммы материальной помощи.

Взносы на обязательное пенсионное страхование. Организации освобождены от уплаты ЕСН, и в то же время они должны платить взносы на обязательное пенсионное страхование (п. 2 ст.

346.11 НК РФ). База для начисления взносов рассчитывается в том же порядке, что и налоговая база по ЕСН (п. 2 ст.

10 Закона № 167-ФЗ).

Если при расчете налога на прибыль организация не учитывает материальную помощь, оказанную сотруднику, то в налоговую базу по ЕСН эта сумма не включается (п. 3 ст. 236 НК РФ).

Эта норма распространяется на организации, которые являются плательщиками налога на прибыль. Так как «упрощенцы» освобождены от уплаты налога на прибыль, то они должны начислять взносы на обязательное пенсионное страхование на суммы материальной помощи.

Налоги и взносы с материальной помощиРаботодатель вправе оказать своим сотрудникам материальную помощь в любом размере. Некоторые из выплаченных сумм будут освобождены от налогообложения налогом на доходы физических лиц и страховыми взносами. Существуют разные основания для освобождения единовременной материальной помощи от налогового бремени. Условно их можно разделить на две группы:

О них и пойдет речь в статье.

Начнем с обзора изменений в Налоговом кодексе и законодательстве о социальном страховании, связанных с оказанием материальной по мо щи.

Что изменилось в годуНДФЛ. С нового года вступили в силу изменения в Налоговом кодексе, в том числе в главу 23 «Налог на доходы физических лиц».

Они внесены Федеральным законом от 19.07.2009 № 202-ФЗ «О внесении изменений в главы 23 и 25 части второй Налогового кодекса Российской Федерации и о признании утратившими силу отдельных положений Федерального закона "О внесении изменений в часть первую, часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации"». Коснулись они и материальной помощи.

Согласно пункту 8 статьи 217 НК РФ в старой и новой редакции единовременная помощь, оказанная работодателем по не которым основаниям, не подлежит обложению НДФЛ. Однако в новой редакции есть некоторые нюансы, на которые стоит обратить вни ма ние.

В частности, расширился список факторов, которые позволяют выплачивать сотрудникам материальную помощь, не удерживая с нее НДФЛ.

Страховые взносы. С 1 января года вступил в силу Федеральный закон от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации. Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования». Страховые взносы заменяют ЕСН.

В табл. 1 на с. 53 приведены условия, освобождающие от начисления НДФЛ, ЕСН и страховых взносов сумм единовременной материальной помощи. Изменения выделены полужирным шрифтом.

Условия, при которых не начисляются НДФЛ, ЕСН и страховые взносы на другие виды материальной помощи, не являющейся единовременной, отражены в табл. 2 на с. 54.

Налог на прибыль и взносы на страхование от несчастных случаевРассмотрим, нужно ли взимать с суммы материальной помощи взносы на страхование от несчастных случаев и профессиональных заболеваний и можно ли ее учесть при исчислении налога на прибыль.

Взносы на травматизмВ соответствии с пунктом 3 Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний, утвержденных постановлением Правительства РФ от 02.03.2000 № 184, страховые взносы начисляются на оплату труда (доход) работников.

Таблица 1. Условия освобождения единовременной материальной помощи от налогообложения и уплаты страховых взносов, в том числе с изменениями, вступившими в силу с 1 января года Социальный отпуск в связи со смертью близкого родственника - давать или не давать, вот в чем вопрос.В нашей компании действует коллективный договор, в котором написано, что работодатель обязан "предоставлять работникам дополнительные оплачиваемые отпуска с сохранением среднего заработка по случаю смерти одного из работающих, их детей и родителей - три календарных дня" (цитата из кол.договора)

Сейчас произошел такой случай: на производстве работают муж и жена.

Муж (строитель у нас на предприятии) написал заранее (01 ноября) заявление на отпуск с 6 ноября по 20 ноября. Жена (бухгалтер) была с 01 ноября по 14 ноября на больничном.

6 ноября умирает мать мужа. После этого муж уже вышел из отпуска, поработал несколько дней и опять попросился в отпуск (сейчас в отпуске на 7 к.д.), жена же тоже, выйдя из своего больничного 15.11. уже с 19 ноября до 25 ноября побывала еще на одном больничном листе.

Сегодня, 27 ноября, и муж, и жена пришли с заявлениями с просьбой предоставить 3 оплачиваемых дня социального отпуска "в связи со смертью близкого родственника", делая ссылку на коллективный договор.

У меня сразу же возникает 2 вопроса:

1) Социальный отпуск не переносится и не продлевается в связи с больничными и проч. т.к. он дается "на событие". Поэтому на каком основании я могу предоставить 27-29 ноября оплачиваемый социальный отпуск?

2) Жене мать мужа приходилась вообще свекровью! На каком основании в принципе ей положен социальный отпуск?

В таких случаях мы всегда объясняли, что Вы находились в отпуске или на больничном, поэтому прецедент исчерпан и дополнительные дни не положены. В итоге в таких случаях никогда дни не давали.

В этот раз поднялось очень много недовольства со стороны супругов и председатель профкома ссылается, что мы обязаны предоставить, т.к. в кол.договоре "не сказано, в какое время предоставляется социальный отпуск", объясгняет, что эти 3 дня могут быть и не конкретно в день похорон/смерти, а и позднее.

Запутались, подискутировали, а к общему знаменателю не пришли. Рассудите, пожалуйста, кто прав в этой ситуации.

ЗАРАНЕЕ БОЛЬШОЕ СПАСИБО!

Все нюансы отпуска в связи со смертью родственникаВсе нюансы отпуска в связи со смертью родственника

В статье пойдет речь о гарантиях, предоставляемых работнику в случае смерти его близких родственников. Вы узнаете, как в этом случае оформить отпуск, кому положено социальное пособие на погребение, какими налогами облагается единовременная материальная помощь, оказываемая работодателями сотруднику в связи со смертью члена его семьи. Также автор приводит отраслевые соглашения, в которых прописаны отпуска и денежные выплаты сотрудникам в случаи смерти родственников.

Кому положен отпускВ случае смерти близких родственников на основании письменного заявления работника работодатель обязан предоставить отпуск без сохранения заработной платы продолжительностью до пяти календарных дней (ст. 128 ТК РФ).

Сразу скажем, что в трудовом законодательстве отсутствует определение понятия "близкие родственники". Так что обратимся к Семейному кодексу. Итак, близкими родственниками являются родственники по прямой восходящей и нисходящей линии (родители и дети, дедушка, бабушка и внуки), полнородные и неполнородные (имеющие общих отца или мать) братья и сестры (ст. 14 СК РФ). Отметим, что усыновленные дети и их потомство по отношению к усыновителям и их родственникам, а усыновители и их родственники по отношению к усыновленным детям и их потомству приравниваются в личных неимущественных и имущественных правах и обязанностях к родственникам по происхождению (ст. 137 СК РФ).

ДокументооборотОснованием для отпуска, предоставляемого в связи со смертью родственника, является письменное заявление сотрудника (см. пример 1).

Директору ООО "Василек"

Иванову Ивану Ивановичу

начальника ПТО Петрова Петра Петровича

Далее работник кадровой службы оформляет приказ на отпуск (см. пример 2) по форме N Т-6 "Приказ (распоряжение) о предоставлении отпуска работнику", утвержденной Постановлением Госкомстата России от 05.01.2004 N 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты" (далее - Постановление N 1).

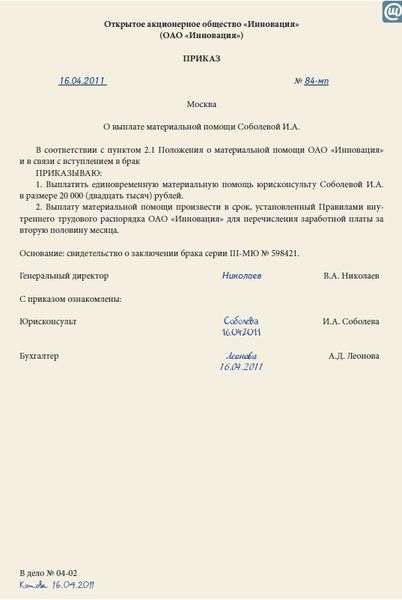

Приказ об оказании единовременной материальной помощиот «____»___________ 2009 г. № ___

В связи со смертью близкого родственника - родного брата, бывшего работника предприятия Валясина Владимира Николаевича,

Оказать материальную помощь ВАЛЯСИНУ Сергею Николаевичу, сторожу, в размере 10000 (десяти) тысяч рублей.

Бухгалтерии произвести выплату материальной помощи за счет средств, направленных на социальные выплаты работникам.

1. Заявление сотрудника об оказании ему материальной помощи

Нужно если: работник просит работодателя оказать материальную помощь (образец находится в прикрепленном файле).

Руководитель компании или ИП может поддержать работника в такой ситуации и выплатить ему материальную помощь в случае рождения ребенка, свадьбы или смерти родственника. Размер финансовой поддержки можно установить положением компании об оказании материальной помощи или определять сумму выплаты конкретно для каждого случая. Напоминаем, что материальная помощь носит единовременный характер и не связана с выполнением сотрудником трудовых обязанностей.

Сроки в которые работнику надо представить заявление

Материальная помощь при рождении (усыновлении или удочерении) ребенка в размере до 50 000 руб. НДФЛ не облагается. Чтобы воспользоваться этой льготой, нужно подать заявление в течение года после указанного события. В противном случае компания должна будет удержать НДФЛ по ставке 13 процентов. В остальных случаях работник может подать заявление на материальную помощь в любое время.

В произвольной форме пишется работником Заявление об оказании материальной помощи. К заявлению важно приложить документы, которые подтвердят особые обстоятельства в жизни сотрудника. Это могут быть свидетельство о заключении брака, свидетельство о рождении ребенка, свидетельство о смерти родственника.

2. Приказ об оказании работнику материальной помощи

Нужен если: директор компании дает согласие на выдачу материальной помощи сотруднику (образец находится в прикрепленном файле).

Оказать своим сотрудникам материальную помощь работодатель вправе в любом размере. Выплаты в пределах 4000 руб. не облагаются налогом на доходы физических лиц (п. 28 ст. 217 Налогового кодекса РФ).

В какие сроки надо представить документ

ИП (или Руководителю) достаточно издать приказ о выплате финансовой поддержки, если в компании есть Положение об оказании материальной помощи или ее размеры прописаны в коллективном (трудовом) договоре. Если изначально размеры помощи не были установлены в договоре, то это можно сделать дополнительным соглашением.

Необходимо сначала оформить Протокол собрания учредителей если материальная помощь не предусмотрена трудовым или коллективным договором. Так как материальную помощь в этом случае выплачивают из прибыли прошлых лет или текущего года. Решение об использовании чистой прибыли в любом случае принимают учредители компании. И только после этого можно издавать приказ об оказании материальной помощи.

Приказ составляется произвольно, т.к. утвержденной формы нет. Обязательными реквизитами этого приказа являются: размер помощи, срок ее выдачи и источник выплат.

Приказ о выдаче подарков работнику

Нужен если: компания вручает сотрудникам подарки (образец находится в прикрепленном файле).

ИП или руководитель компании может вручать сотрудникам подарки к праздникам, по поводу рождения ребенка, бракосочетания или, скажем, выхода на пенсию. На Новый год принято дарить подарки детям сотрудников.

Пока общая стоимость подарков, выданных человеку в течение года, не превысила 4000 руб. - НДФЛ не надо удерживать(п. 28 ст. 217 Налогового кодекса РФ).

Страховые взносы также не нужно начислять на стоимость подарка, даже выданного деньгами, при условии, что компания заключила с работником письменный договор дарения. А сам подарок не предусмотрен трудовым или коллективным договором.

Сроки в которые работнику надо представить приказ

Документ печатают до момента закупки подарков, так как именно он подтверждает согласие руководства поощрить сотрудников организации.

Приказ составляется произвольно, т.к. утвержденной формы нет. В нем указывают цель покупки и список сотрудников, которым подарки будут вручаться по ведомости.

Материальная помощь — это единовременная денежная выплата. По нынешним законам Российской Федерации, мат. помощь, заверенную в трудовом договоре, можно приравнять к заработной плате — эта выплата так же облагается всеми налогами и отчислениями. Если же о выплатах никак не упоминается в трудовом договоре, то относится она к нереализованным расходам, а это значит, что и учитываются они как «Прочие расходы».

Материальная помощь — это единовременная денежная выплата. По нынешним законам Российской Федерации, мат. помощь, заверенную в трудовом договоре, можно приравнять к заработной плате — эта выплата так же облагается всеми налогами и отчислениями. Если же о выплатах никак не упоминается в трудовом договоре, то относится она к нереализованным расходам, а это значит, что и учитываются они как «Прочие расходы».

Согласно п. 23 ст. 270 НК РФ, любая материальной помощь не может быть признанной, как расходы в целях исчисления налога на прибыль. Финансовые денежные вложения страховых взносов на обязательное соц. страхование от каких-либо несчастных случаев на предприятии или же проф. заболеваний входят в группу «Прочие расходы», связанные с производством и реализацией, согласно ст. 264 и 272 НК РФ. Существующие финансы могут быть признаны прочими расходами для целей налогообложения по налогу на прибыль в их момент начисления.

Избежать налогов можно, получая мат. помощь для оплаты медицинских услуг (обязательны документы с подтверждением на требуемые расходы).

Также стоит заметить небольшой плюс: такая помощь не обязательно выдается только сотрудникам предприятий — она может быть выдана бывшим сотрудникам и даже посторонним лицам.

В каких случая назначается материальная помощь работнику?Получить материальную помощь можно по собственному заявлению с прилагающимися к нему необходимыми документами или же справками. К примеру, при просьбе выдачи мат. помощи во время больничного сотрудник должен предоставить соответствующие справки о болезни и диагнозе, а также чек за оплату реабилитации личности.

Нужно ли заводить личное дело на сотрудника ИП?

Существуют следующие виды материальной помощи работнику:

Обычно такие выплаты проходят в индивидуальном порядке. К тому же эти деньги не могут быть выданы в качестве компенсации за финансовые потери работника, не связанные с предприятием.

Форма заявления на оказание материальной помощи работникуИтак, разберемся, как оформить материальную помощь сотруднику. Прежде всего, нужно составить заявление. В заявлении необходимо обязательно указать причину, по которой вы нуждаетесь в мат. помощи. Обстоятельства для получения финансовой помощи, исходя из которых работник может написать заявление, возможны самые различные (например, материальная помощь сотруднику на лечение, в связи с рождением ребенка, свадьбой, похоронами, выходом на пенсию и пр.).

Не забывайте, что при заполнении своего заявления должны быть обязательно приложены документы или справки, которые могут засвидетельствовать конкретные обстоятельства. Также необходимо помнить. что финансовая помощь имеет единовременный характер и не имеет никакой связи с исполнением своих трудовых обязательств работником.

Размер материальной помощи зависит от основания (причины) оказания материальной помощи. В наше время максимальный размер мат. помощи для имеющих причины ее получать не ограничен:

||||||||||||

Директору ООО «компания»

Лагунову М.В.

От Купрунова К.Р.

Замдиректора фирмы

ЗАЯВЛЕНИЕ

В связи со смертью родного брата 19 сентября 2014 года (Купрунова Евгения Романовича)

прошу оказать мне материальную помощь.

Прилагаю: копию о свидетельстве смерти данной особы.

24 сентября 2014 года К.Р. Купрунов

Подпись _____

|||||||||||

После согласия директор оформляет приказ на выдачу материальной помощи сотруднику.

Размер денежной помощи зависит от произошедшего инцидента, из-за которого работник в ней нуждается.

Также, если в трудовом договоре ничего не говорится о выплате финансовой помощи, то сумма может обговариваться с директором предприятия или всем коллективом. В том случае если используется чистая прибыль, основной результат выносят учредители этой компании.

И только после этого можно издавать приказ об оказании материально помощи.

Обычно такой приказ составляют произвольно, ведь в РФ утвержденной формы все еще нет.

В приказе обязательно указывать следующее :

|||||||||||||||||

ПРИКАЗ № 8-к

о выплате материальной помощи по случаю смерти в семье

г. Санкт-Петербург 29 сентября 2014 года

В связи со смертью 19 сентября 2014 года родного брата у замдиректора фирмы ООО «Компания»Крупова Кирила Романовича, а также на основании пункта 2.3 Положения о выплате материальной помощи сотрудникам ООО «Компания», утвержденного приказом от 13 января 2014 года№ 1-17,

1. Выплатить Крупнову Кирилу Романовичу единовременную помощь по случаю смерти родного брата в размере 30 000 рублей в срок до 1 декабря 2014 года включительно.

2. Ответственным за расчет и выплату материальной помощи назначить главного бухгалтера Петрову Н. А.

Основание: заявление Крупнова Кирила Романовича от 24 сентября 2014 года.

Прилагать: копия о свидетельстве смерти брата от 19 сентября 2014 года № ГК-АБ 22414432, выданного Дубровским отделом ЗАГС по г. Санкт-Петербург.

Генеральный деректор

ООО «Компания» _____ М. В. Лагунов

С приказом ознакомлен: 30. 09. 14 ________ / Петров Н. А./

С приказом ознакомлен: 30. 09. 14 ________ / Корепов А. Н./

||||||||||||||

Новые технологии. биометрическая система учета рабочего времени.

Приказ о выдачи подарков работникуИП, а также руководитель имеют возможность дарить работникам на своем предприятии подарки к праздничным дням, по поводу рождения ребенка, бракосочетания или, скажем, выхода на пенсию. Кроме того, не редко приятно дарить детям подарки на Новый год, что вполне может сделать руководитель.

На данный момент максимальный рубеж выдачи финансовых привилегий составляет не более чем 4000 рублей в течении года на одного человека.

При выдаче подарков НДФЛ не удерживается (п. 28 ст. 217 Налогового кодекса РФ). Естественно страховые взносы на такие поощрения не нужно начислять, даже выданных деньгами, но только при том условии, что предприятие составило с сотрудником письменный договор дарения, а сам подарок не предусмотрен трудовым или коллективным договором.

Франшиза интернет-магазина автозапчастей "Автореальность"!

Франшиза интернет-магазина автозапчастей "Автореальность"!

Бизнес по продаже запчастей для иномарок под ключ.

Начните с вложений в 95 тыс. рублей! Прибыль от 40 тыс. рублей в месяц.

Понятная ниша. Высокий спрос. Наценка 25-40%.

Бизнес по строительству винтовых фундаментов под ключ

Бизнес по строительству винтовых фундаментов под ключ

Строительная франшиза на перспективном рынке!

Гарантированные звонки и заказы.

Ежемесячня прибыль от 90 тыс. рублей.

31.08.2014 at 00:31

Да бывают в жизни случаи когда требуется срочно материальная помощь! Кто если не работодатель должен выручить в этом случае, трудишься на него с утра до вечера, верой и правдой! Но порой этой помощи приходится добиваться — грамотно оформить заявление (документы) очень важно! Рад что нашел как это сделать в этой статье — спасибо.

04.11.2014 at 20:33

В больших предприятиях это в порядке вещей, хоть и нужно собирать кучу документов, за то этих денег ни кто не потребует обратно. Недавно, сам столкнулся с такой же ситуацией, когда срочно понадобилась определенная сумма, но работаю на частного предпринимателя. Он, конечно, мне не отказал, но получилось так, как будто дал их мне в долг, а потом просто удержал с зарплаты.

05.11.2014 at 16:47

Это, конечно же не правильно! Думаю, что вы просто не захотели вступать с ним в тяжкую, но он по закону обязан был предоставить вам материальную помощь, не смотря на то, что он частник. Я тоже не знала о таком «вкусном леденце», но спасибо, просветили. Ведь действительно, бывают такие ситуации, когда любая копейка на счету и того мало. Особенно, когда ждешь одного ребенка, а рождается, например два! Вот так сюрприз) Приятно, но накладно. А тут мат.помощь! Так что. еще раз понимаю, свои права надо знать и уметь ими пользоваться.

02.06.2016 at 11:38

Татьяна, это конечно замечательно когда вместо одного малыша рождается два, но вот только работодатель Вам не обязан платить мат.помощь. Может, но не не обязан.

09.06.2016 at 07:42

Ты понарожай пятнадцать штук, а работодатель пусть вас всех кормит. А его будут кормить налоговая и ПФР

Добавить комментарий Отменить ответИнтервью с бизнесменом

Предприниматель Виталий Смирнов: «Отсутствие опыта не будет проблемой, если перенимать его у успешных». Интервью с партнером РосФундамента, заработавшим почти 900 тыс. рублей за первые 10 месяцев.

Игорь Щипунов, бизнесмен: «Самый простой способ начать свое дело — купить франшизу, я выбрал Автореальность»