Рейтинг: 4.1/5.0 (1904 проголосовавших)

Рейтинг: 4.1/5.0 (1904 проголосовавших)Категория: Бланки/Образцы

Добрый день, уважемые коллеги!

Готовлю документы на возмещение пособий за счет ФСС.

Уже был единичный успешный опыт, но там возмещала только пособие по БиР.

Сейчас и все остальные добавились.

Нужен и сам расчет пособия пособия до 1,5 лет,

т.е. бумажка, на которой изложен порядок расчета.

Я что-то не нашла ничего лучше, чем взять расчет пособия по БиР и дополнить его недостающими строками,

в которых расписан сам расчет пособия до 1,5 лет.

Та форма, которая есть в ЗУП кажется мне слишком краткой и неинформативной.

Может быть Вы кратко изложите, что должно быть в этом расчете для подачи в ФСС или образец какой предложите (не нашла в инете)?

Или как есть оставить?

Большое спасибо!

у меня так:

Расчет пособия по уходу за ребенком до 1,5 лет

ФИО

Ребенок ФИО. г.р

База за 2010 г 415000-00

База за 2011 г 463000-00

(415000+463000)/730*40%*30,4 = 14625-32

Отпуск с 22.11.2012

За ноябрь 2012: 14625-32/30*9=4387-60

За декабрь 2012 – февраль 2014 14625-32

Ежемесячная компенсационная выплата до достижения ребенком возраста 3 лет 50 руб (за счет предприятия):

За ноябрь 2012 50/30*9=15

За декабрь 2012-июль 2015 50 руб

За август 2015 50/31*29 = 46-78

День добрый!Помогите вот в каком вопросе:готовила расчёт по БиР.В сумму выплат из которых рассчитывала средний заработок вошли:з/п,отпускные и мат.помощь.К мат.помощи,при начислении 2,9%, вычет не применялся,т.е. страховые взносы были начислены на всю сумму в полном объёме.Однако в ФСС мне сказали сделать перерасчёт и исключить из общей суммы 4000.Правильно ли это,ведь в законе написано,что в расчёте учитывается весь доход на который были начислены страховые взносы.

К мат.помощи,при начислении 2,9%, вычет не применялся,т.е. страховые взносы были начислены на всю сумму в полном объёме.

но ведь 4000 с мат помощи в течение года не облагаются страховыми взносами, получается вы неправильно их начислили.

http://wiki.klerk.ru/index.php/НПА:О_страховых_взносах_в_ПФР,_ФСС_РФ,_ФФОМС_и_ТФО МС_(федеральный_закон_от_24.07.2009_№_212−ФЗ):Стат ья_9

статья 9

1. Не подлежат обложению страховыми взносами для плательщиков страховых взносов, указанных в пункте 1 части 1 статьи 5 настоящего Федерального закона:

.

11) суммы материальной помощи, оказываемой работодателями своим работникам, не превышающие 4 000 рублей на одного работника за расчетный период;

Powered by vBulletin® Version 4.2.1 Copyright © 2016 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot

Powered by vBulletin® Version 4.2.1 Copyright © 2016 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot

Обращаем Ваше внимание, что расчетный период полностью состоит из исключаемых периодов. Так как произвести расчет среднего дневного заработка не представляется возможным, и в рамках Федерального закона от 29.12.2006 № 255-ФЗ (редакции от 23.07.2013) "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством" (с изменениями и дополнениями, вступающими в силу с 01.09.2013) застрахованные лица не могут быть лишены права на пособие по беременности и родам, в данном случае, возможно исчислить пособие из заработка, равного минимальному размеру оплаты труда, установленному Федеральным законом на момент наступления страхового случая.

Вместе с тем, согласно части 1 статьи 14 Федерального закона от 29.12.2006 № 255-ФЗ календарные годы (календарный год) расчетного периода по заявлению застрахованного лица могут быть заменены предшествующими годами (годом), в случае если это приведет к увеличению размера пособия.

© ФСС, 2013. Все права защищены. [172.17.15.34, 172.17.17.34]

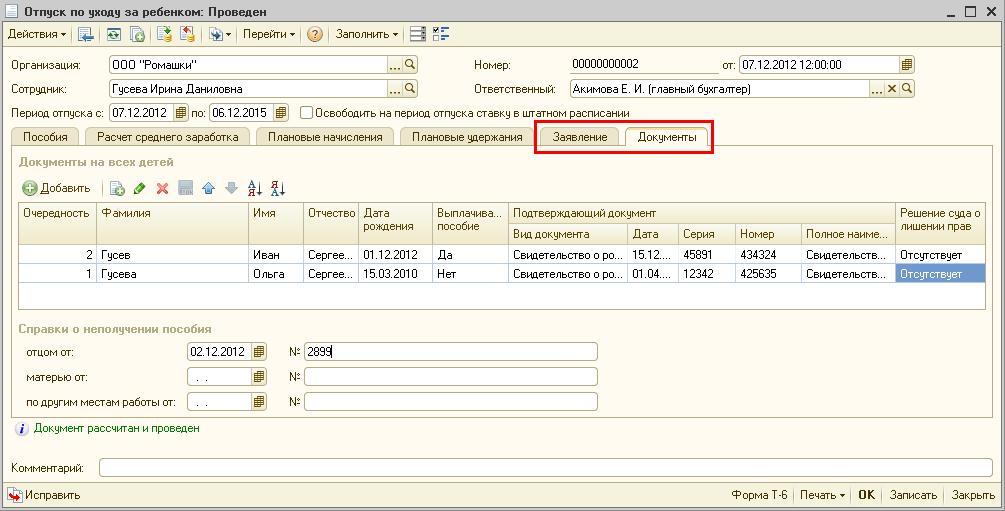

Родители ребенка имеют право получать на ребенка ежемесячное пособие до тех пор, пока ему не исполнится 1,5 года. Получать выплаты может любой из родителей ребенка (опекунов, усыновителей). Для этого следует подать необходимые документы по месту своей работы. Если родители не имеют официального места работы, пособие они все равно могут получать, но в минимальном размере.

Размеры выплат безработным можно посмотреть в этой статье .

Размеры пособия законодательного ограничиваются, выплата не может быть меньше минимальной и больше максимальной. С 1 февраля 2016 года действуют следующие значения:

Если родитель, оформляющий получение ежемесячного пособия на ребенка работает, то необходимо обратиться к своему работодателю со следующими документами:

Предлагаем полезное видео, которое расскажет, какие документы нужны для оформления пособия в различных случаях:

На основании этих документов работодатель производит расчет.

Порядок расчетаЕжемесячное пособие по уходу за ребенком рассчитывается по следующей формуле:

Пособие = Средний месячный заработок * 40%

При этом средний месячный заработок рассчитывается по такой формуле:

Ср.мес.зар. = Доходы за расчетный период / (730 (или 731) — исключаемые периоды) * 30,4

Расчетный период — это 2 календарных года, которые идут перед тем годом, в котором родился ребенок.

Ребенок родился 10 февраля 2016 года, расчетный период — с 01.01.2014 по 31.12.2015. Дни 2016 года в этот период не включаются.

730 или 731 в формуле — это количество календарных дней за 2 расчетных года.

Из расчетного периода следует исключить:

Дни исключаемых периодов отнимаются от 730 (731).

Если работница в расчетных годах находилась в декрете или отпуске по уходу за предыдущим ребенком, то она имеет право поменять один или оба расчетных года на года, идущие перед первым декретом. Для этого нужно написать заявление работодателю.

Рассчитывая суммарный заработок, необходимо включать в него все выплаты работника в течение расчетного периода, с которых выполнялись отчисления в ФСС. Выплаты, с которых не платились взносы на обязательное социальное страхование, не учитываются.

Если работник в расчетных годах работал у других работодателей, то доходы, полученные там, также можно учесть. Для этого следует обратиться по месту предыдущей работы за справкой о доходах.

Российским законодательством установлена предельная база для начисления пособия по уходу за ребенком. То есть для расчета можно взять доходы работника, не превышающие установленную предельную базу. В 2014 году она составляла 624 000 руб. в 2015 — 670 000 руб. в 2016 — 723 000 руб.

Таким образом, расчет пособия по уходу за ребенком до 1,5 лет сводится к следующим шагам:

Ребенок родился в феврале 2016 года. Заработок его матери в 2014 году составлял 800 000 руб. в 2015 — 500 000 руб. При этом в 2015 году она находилась на больничном на протяжении 20 дней. Как рассчитать пособие по уходу за ребенком до 1,5 лет, положенное матери ребенка?

Если доходы слишком малы, то выплачивается минимальное пособие по уходу за ребенком, установленное на текущий год.

Выплата пособия начинается с того момента, как оформлен отпуск по уходу за ребенком. Если работница находится в декретном отпуске и получает пособие по беременности и родам. то отпуск по уходу за ребенком с выплатой соответствующего пособия начинается после того, как закончится декрет.

Видео: Как правильно рассчитывать?Поддержите нас, мы старались!

Согласно статьи 14 закона 255-ФЗ расчетный период для любых пособий — это два календарных года согласно справки о доходах. То есть в 2016 году при расчете пособий (пособия по уходу за детьми до 1.5 лет) необходимо брать доходы сотрудника за 2014 и 2015 годы и полученную величину разделить на количество дней в этом периоде. Так рассчитывается среднедневной заработок, который и применяется в формулах при расчете величины пособия.

Но очень часто у многих возникает вопрос: "Сколько дней входит в расчетный период ?" На первый взгляд кажется все очень просто: расчетный период два года — это 365+365=730 или 365+366=731 день (если в расчетный период попал високосный год). Но в жизни всё бывает сложнее немножко. Потому что расчет среднедневного заработка для каждого пособия (декретного, больничного, пособия по уходу до 1.5 лет) свой. И там в одних ситуациях количество дней в расчетном периоде строго 730 дней. В других этот показатель надо скорректировать, согласно примеров, приведенных здесь .

Как подготовить документы и сделать расчет пособия по уходуТакой отпуск может оформить не только мама ребенка, но также бабушка, папа, вообще любой родственник, фактически ухаживающий за ним (отец, бабушка, дедушка, другой родственник отпуск по уходу за ребенком ). При этом не имеет значения степень родства. К тому же неважно, проживает родственник, фактически ухаживающий за ребенком, с родителями ребенка или нет. Такие выводы следуют из статьи 256 Трудового кодекса РФ, статьи 13 Закона от 19 мая 1995 г. № 81-ФЗ и подтверждаются пунктом 19 постановления Пленума Верховного суда РФ от 28 января 2014 г. № 1.

При этом, если за ребенком ухаживают одновременно несколько лиц (например, мать-студентка и бабушка-пенсионерка), право получить пособие по уходу имеет только один (ч. 4 ст. 11.1 Закона от 29 декабря 2006 г. № 255-ФЗ, п. 42 Порядка, утвержденного приказом Минздравсоцразвития России от 23 декабря 2009 г. № 1012н ).

Если в семье есть несколько детей, требующих одновременного ухода (при рождении близнецов, тройни), то ухаживать за ними могут разные члены семьи. Например, за одним ребенком ухаживает мать, а за другим – бабушка. При этом каждый из них имеет право на получение пособия по уходу за ребенком до 1,5 лет (при условии что они подлежат обязательному социальному страхованию). Для назначения пособия в этом случае помимо общих документов также нужно представить справку с места работы другого члена семьи с указанием того, за каким ребенком осуществляется уход.

Отпуск по уходу за ребенком может быть использован частями (ч. 2 ст. 256 ТК РФ ). Например, часть отпуска возьмет мать, другую часть – бабушка.

Кто не имеет право на пособие по уходу до 1.5 лет1. Кто работает по гражданско-правовому договору не получает пособие, потому что вознаграждения, предусмотренные такими договорами, не облагают взносами на обязательное социальное страхование подп.

Примечание. «а» п. 39 Порядка, утвержденного приказом Минздравсоцразвития России от 23 декабря 2009 г. № 1012н, ч. 3 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ.

2. Кто обратился за пособием по истечении шести месяцев со дня достижения ребенком возраста 1,5 лет (т.е. после того, как ребенку исполнилось два года) не получает пособие. Ему нужно обратиться за пособием в территориальное отделение ФСС России. и указать уважительные причины.

Примечание. Статья 12 Закона от 29 декабря 2006 г. № 255-ФЗ и пунктом 80 Порядка, утвержденного приказом Минздравсоцразвития России от 23 декабря 2009 г. № 1012н.

3. Сотрудники-иностранцы, временно пребывающие в России. пособия по уходу за ребенком до 1,5 лет не получают.

Примечание. Части 1 и 4.1 статьи 2 Закона от 29 декабря 2006 г. № 255-ФЗ.

Документы для получения пособия по уходу за ребенком до 1.5. лет Согласно правил, установленных пунктом 54 Порядка, утвержденного приказом Минздравсоцразвития России от 23 декабря 2009 г. № 1012н. чтобы получить пособие, человек должен представить организации следующие документы:Всё зависит от статуса супруга-иностранца. Иностранные граждане подлежат социальному страхованию, если они являются постоянно и временно проживающими на территории РФ. А вот временно пребывающие иностранцы не являются застрахованными лицами и право на получение пособия по уходу за ребенком до 1,5 лет не имеют.

Поэтому, если отец ребенка является временно пребывающим иностранцем, то сотруднице необходимо представить копии:Примечание.

Указанных документов будет достаточно, чтобы подтвердить невозможность получения супругом пособия.

Если же отец ребенка имеет статус постоянно или временно проживающего на территории РФ, но при этом не работает и не имеет трудовой книжки, то ему необходимо представить справку из органов социальной защиты населения по местожительству (регистрации) о том, что ежемесячное пособие по уходу за ребенком он не получает. Такие требования вытекают из подпункта «д» пункта 54 Порядка, утвержденного приказом Минздравсоцразвития России от 23 декабря 2009 г. № 1012н.

Справка с места работы второго родителя заполняется в произвольной форме и должна содержать только необходимую информацию (о том, что второй родитель не использует отпуск по уходу за ребенком и не получает пособие). Какие-либо дополнительные сведения (в частности, дата и номер приказа о приеме на работу) в этой справке не нужны.

Срок назначения, порядок выплаты пособия по уходу за ребенком до 1.5 летСогласно пунктов 57 и 58 Порядка, утвержденного приказом Минздравсоцразвития России от 23 декабря 2009 г. № 1012н расчет пособия производится не позднее 10 дней со дня получения от сотрудницы всех необходимых документов. Основанием для назначения пособия служит приказ о предоставлении сотруднице отпуска по уходу за ребенком. Решение о назначении пособия можно внести в унифицированную форму приказа о предоставлении отпуска по уходу за ребенком (форма № Т-6 ).

Согласно п. 51 Порядка Приказа № 1012н пособие по уходу за ребенком до 1.5 лет выплачивается ежемесячно в сроки, установленные для выдачи зарплаты. При этом организация по своему усмотрению может выплатить пособие:если работодатель нарушит сроки выплаты пособия по уходу за ребенком до 1,5 лет, ему грозит административная, а для руководителя даже уголовная ответственность.

Нарушается статья 256 Трудового кодекса РФ и статьи 13 Закона от 29 декабря 2006 г. № 255-ФЗ. В этом случае сотрудник вправе обратиться с жалобой в Государственную инспекцию труда, прокуратуру и суд.

Примечание. письмо ФСС России от 7 марта 2012 г. № 15-07-11/12-2451).

А за нарушение трудового законодательства предусмотрена административная ответственность (ч. 1 и 4 ст. 5.27 КоАП РФ ), где штраф на организацию от 30 до 50 тыс.руб. А вот если руководитель организации, который отказывается выплатить сотруднику пособие по уходу за ребенком до 1,5 лет, могут привлечь к уголовной ответственности по ч. 1 ст. 145.1 УК РФ

Кроме того, за невыплату пособия в установленный срок организация будет обязана заплатить сотруднику денежную компенсацию. Ее размер – не ниже 1/300 действующей в это время ставки рефинансирования Банка России от невыплаченной суммы за каждый день просрочки (ст. 236 ТК РФ ).

Пример расчета пособия по уходу за ребенком в 2014 годуСотрудница ООО «ЖТС» Петрова В. С. уходит в отпуск по уходу за первым ребенком с 10 января 2014 года. На тот момент пособие ей посчитали так.

Расчетный период теперь 2012—2013 годы (731 календарный день).

В 2012 году ей начислили 548 499,34 руб. а в 2013-м — 613 904,15 руб.

Суммы за каждый год больше годового лимита по взносам. Значит, за 2012 год можно взять 512 000 руб. а за 2013 — 568 000 руб. Число исключаемых дней составило 22. Бухгалтер рассчитал дневной заработок так:

(512 000 руб. + 568 000 руб.). (731 дн. – 22) = 1 523, 27 руб.

Полученная в результате расчетов величина больше предела в 1479,45 руб. Таким образом, сумма пособия по уходу за ребенком за полный месяц составит:

1479,45 руб. × 30,4 дн. × 40% = 17 990,11 руб.

Максимальный размер пособия по уходу до 1,5 лет, установленный по нескольким детямЗаконодательно установлен максимальный размер общей суммы пособий по уходу за ребенком до 1,5 лет, когда пособия выплачивают сразу на нескольких детей. При этом суммированный размер пособия, рассчитанный исходя из среднего заработка, не может превышать 100 процентов среднего заработка .

Однако в то же время полученная сумма не должна быть меньше суммированного минимального размера. Если сумма пособия на двух и более детей не соответствует одновременно этим двум критериям – выплатите суммированный размер минимального пособия, даже если он превысит 100 процентов среднего заработка сотрудника. часть 2 статьи 11.2 Закона от 29 декабря 2006 г. № 255-ФЗ и части 3 статьи 15 Закона от 19 мая 1995 г. № 81-ФЗ.

Пример расчета пособия по уходу за ребенком до 1,5 лет при уходе за двойняшкамиСотрудница организации Е.В. Иванова ушла в отпуск по уходу за ребенком 1 августа 2015 года, представив все необходимые документы 29 июля. У Ивановой родилась двойня, у нее это первые дети.

Руководитель организации 2 августа издал приказ о назначении ей пособия по уходу за ребенком до 1,5 лет.

Расчетный период – с 1 января 2013 года по 31 декабря 2014 года.

Количество календарных дней в 2013–2014 годах равно 730. Календарных дней, исключаемых из расчетного периода, у Ивановой не было.

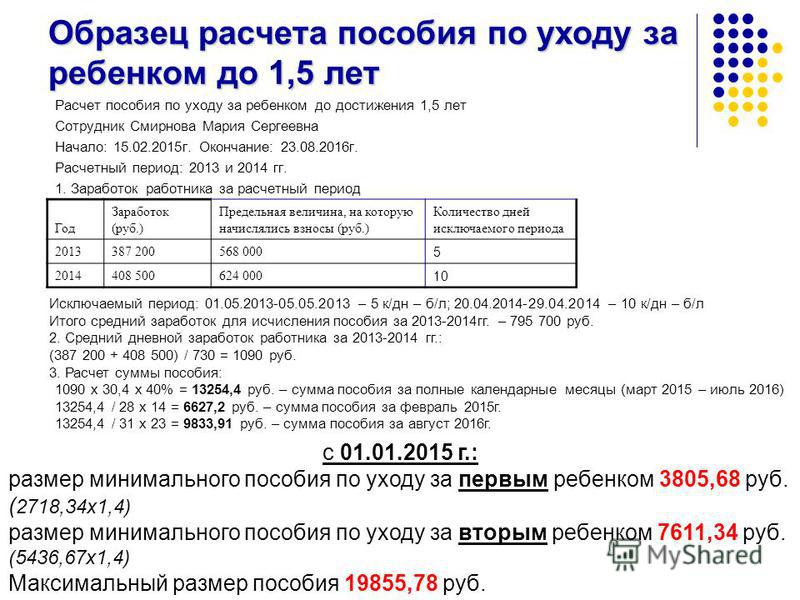

Для определения размера ежемесячного пособия по уходу за ребенком до 1.5 лет необходимо рассчитать средний дневной заработок сотрудника, рассчитанный за два календарных года, предшествующих году наступления соответствующего страхового случая, а также средний месячный заработок. С 1 января 2015 года минимальный размер пособия по уходу за первым ребенком составляет 2718,34 рубля, за вторым и последующими - 5436,67 рубля.

Работодатель обязан предоставить женщине по ее заявлению отпуск по уходу за ребенком (ст. 256 ТК РФ). Такой отпуск может взять и отец или другой родственник ребенка, если он фактически осуществляет уход за ребенком. Поэтому подобный отпуск может использоваться частично. Например, одну часть отпуска возьмет мать, а другую - отец ребенка. Один и тот же родитель также может использовать отпуск по частям. На период такого отпуска за сотрудником сохраняется место работы и его должность. При этом он имеет право на получение ежемесячного пособия по уходу за ребенком до достижения последним возраста 1,5 лет.

Если за одним ребенком ухаживают несколько человек, то право на пособие имеет только один из них. В то же время пособие выплачивают на каждого ребенка. Поэтому если, например, уход за несколькими детьми осуществляют разные члены семьи, то правом на пособие может воспользоваться каждый.

Право на пособие возникает с того момента, когда сотрудница направляется в отпуск по уходу. Эта дата должна быть отражена в приказе о предоставлении отпуска. Как правило, это день, следующий за днем окончания отпуска по беременности и родам.

Считаем пособие по уходу за ребенком до 1.5 летДля расчета ежемесячного пособия по уходу за ребенком необходимо рассчитать средний дневной заработок сотрудника, рассчитанный за два календарных года, предшествующих году наступления соответствующего страхового случая, а также средний месячный заработок.

Средний месячный заработок = Средний дневной заработок х 30,4 дн.

Величина месячного пособия, которое полагается к начислению сотруднику за каждый полный месяц отпуска по уходу за ребенком, составляет 40 процентов от его месячного заработка. Выплата пособия по уходу за ребенком до полутора лет возмещается работодателю за счет средств ФСС России.

ПРИМЕР

Менеджер в 2013 г. получила следующие доходы: зарплата — 442 000 руб. доплаты за сверхурочную работу — 24 000 руб. премии к праздникам - 4000 руб. ежемесячные премии за выполненную работу — 36 000 руб. суммы компенсации расходов на повышение квалификации — 15 000 руб. В 2014 г. зарплата работницы составила 504 000 руб. премии к праздникам - 4000 руб. ежемесячные премии за выполненную работу — 42 000 руб. пособие по временной нетрудоспособности — 21 000 руб.

Уточним, что в 2014 г. работница 16 дней находилась на больничном.

Сумма выплат в пользу сотрудницы в 2013 г. составила:

442 000 + 24 000 + 4000 + 36 000 = 506 000 руб.

Сумма дохода в 2014 г.

504 000 + 4000 + 42 000 = 550 000 руб.

Получается, что суммы заработка в 2013 и 2014 гг. не превышают предельных величин начисления страховых взносов, установленных на соответствующий год. Значит, в расчете учитываем полученный доход в полном размере.

Общая сумма заработка составит:

506 000 + 550 000 = 1 056 000 руб.

Средний дневной заработок равен:

1 056 000 руб. (365 дн. + 365 дн. - 16 дн.) = 1478,99 руб./дн.

Максимальный размер среднедневного заработка составляет:

(568 000 руб. + 624 000 руб.). 730 дн. = 1632,88 руб./дн.

Рассчитанный среднедневной заработок женщины ниже максимально допустимого, поэтому при расчете пособия будем учитывать рассчитанное значение данного показателя.

Рассчитаем средний месячный заработок для определения пособия по уходу за ребенком:

1478,99 руб./дн. x 30,4 дн. = 44 961,30 руб.

Сумма ежемесячного пособия по уходу за ребенком до полутора лет за полный месяц составляет:

44 961,30 руб. x 40% = 17 984,52 руб.

Зачастую в отпуск по уходу за ребенком родитель или иной член семьи уходит не с начала месяца. Поэтому сумму ежемесячного пособия надо скорректировать на количество календарных дней (в т. ч. нерабочие праздничные дни), в течение которых сотрудница была в отпуске по уходу.

Допустим, в нашем примере отпуск начинается с 21.03.2015 г.

Ежемесячное пособие по уходу за ребенком в марте 2015 г. составит:

17 984,52 руб. 31 дн. х 11 дн. = 6381,60 руб.

Минимальная и максимальная величина пособия по уходу за ребенком до 1.5 летВеличина пособия по уходу за ребенком до достижения им возраста 1,5 лет не должна быть меньше 1500 рублей (при уходе за одним ребенком) или 3000 рублей (при уходе за вторым и последующими детьми) (ст. 15 Федерального закона от 19.05.1995 № 81-ФЗ).

При этом данные значения ежегодно корректируются с учетом уровня инфляции. С 1 января 2015 года минимальный размер пособия по уходу за первым ребенком составляет 2718,34 рубля, за вторым и последующими - 5436,67 рубля.

Максимальную сумму пособия по уходу за ребенком до 1,5 лет в 2015 году можно определить, умножив максимальный размер среднего дневного заработка на 30,4 и 40 процентов.

То есть максимальная сумма ежемесячного пособия по уходу за ребенком в 2014 году составляет 19 855,82 рубля (1632,88 руб./дн. x 30,4 x 40%).

Кроме того, размер пособия в местностях, где установлены районные коэффициенты к заработной плате, определяется с учетом этих коэффициентов, но только в том случае, если они не были учтены в составе зарплаты.

Если женщина ухаживает за двумя и более детьми, то размер пособия суммируется в расчете на каждого ребенка. При этом его сумма не может превышать 100 процентов заработка сотрудницы, из которого производился расчет данной выплаты, но не может быть и менее суммированного минимального размера пособия.

В случае если женщина в течение расчетного периода трудилась у нескольких работодателей, то пособие должно быть назначено по одному из последних мест работы по выбору сотрудницы. При этом учитываются все выплаты, полученные ею у других страхователей и на которые начислялись страховые взносы (ч. 2.1 ст. 13 Федерального закона от 29.12.2006 № 255-ФЗ).

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

СеминарыКонстантин Николаев 2014-09-16

Рассмотрим в статье порядок расчета пособия, кому выплачивается пособие, какие документы необходимы для получения отпуска по уходу за ребенком, размеры пособия, а также сроки выплаты пособия по уходу за ребенком до 1,5 лет.

Федеральный закон от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» регламентирует порядок расчета пособия по уходу за ребенком до 1,5 лет.

Пособие по уходу за ребенком до 1.5 лет в 2014 году полагается работнику, с которым заключен трудовой договор и которому предоставлен отпуск по уходу за ребенком. Кроме матери на пособие могут рассчитывать другие члены семьи, например, отец или бабушка. Необходимо одно условие – чтобы осуществлялся фактический уход за ребенком и был оформлен отпуск по уходу.

Если за ребенком осуществляется уход двумя и более родственниками, то на пособие может рассчитывать только один член семьи.

Право на получение пособия по уходу за ребенком до 1.5 лет в 2014 году имеют:

работающие, которые получают пособие по месту работы;

неработающие, которые получают пособие в органах социальной защиты по месту жительства.

Документы для получения пособияДля получения пособия по уходу за ребенком до 1.5 лет в 2014 году необходимы следующие документы:

Заявление на получение пособия.

Копия свидетельства о рождении или усыновлении ребенка. Если имеются предыдущие дети, то также необходимы копии документов на них.

Справка с места работы второго родителя, в которой указано, что он отпуск по уходу не оформлял и не получает пособие по уходу до 1,5 лет.

Если один из родителей не работает, то необходима его копия трудовой книжки, а также справка с органов социальной защиты, что не получает пособие по уходу до 1,5 лет.

Если получатель пособия отработал менее 2 лет на текущей работе, то для увеличения пособия по уходу до 1,5 лет необходимо предоставить с прежней работы справку о сумме заработной платы для исчисления пособия.

Размер пособия по уходу за ребенком до 1.5 летНа 1 января 2014 минимальный размер ежемесячного пособия по уходу:

— за первым ребенком до 1,5 лет составит 2576 рублей 63 коп.

— за вторым и последующим ребенком до 1,5 лет составит 5153 рублей 24 коп.

Максимальный размер ежемесячного пособия по уходу за ребенком до полутора лет — 17 990 рублей 14 коп.

Размер пособия по уходу за ребенком до 1.5 лет для работающих рассчитывается из 40 % от среднего заработка за два предшествующих года.

Порядок расчета пособия по уходу до 1,5 летПорядок расчета состоит из нескольких этапов:

1. Определяем расчетный период.

Пособие рассчитывается из заработной платы за два предшествующих года. Например, сотрудница уходит в отпуск по уходу в сентябре 2014 года, то для расчета среднего возьмутся 2012 и 2013 года.

Для увеличения размера пособия по уходу до 1,5 лет можно заменить год или годы расчетного периода, если на них пришлись периоды отпуск по беременности и родам или отпуск по уходу за ребенком, написав заявление в бухгалтерию.

2. Определяем сумму заработка за два года, на которую начислены страховые взносы. Сумма заработка по каждому году не должна превышать предельных значений величины базы для начисления страховых взносов в ФСС: в 2013 году – 568 000 руб. в 2012 году – 512 000,00 руб.

3. Определяем фактическое количество календарных дней в расчетном периоде. Для этого из 730 (731) расчетных дней за два года исключаем следующие календарные дни:

— отпуска по беременности и родам;

— отпуска по уходу за ребенком;

— с полным или частичным сохранением средней зарплаты. на которую не начислялись страховые взносы.

4. Определяем средний дневной заработок путем деления суммы заработка из п.2 на количество фактический дней из п.3.

5. Рассчитываем средний заработок за месяц: средний дневной заработок из п.4 умножаем 30,4 дней.

6. Находим сумму пособия до 1,5 лет за полный календарный месяц: средний заработок из п.5 умножаем на 40 %.

7. Сравниваем полученное ежемесячное пособие с минимальным и максимальным размерами. Полученное пособие не должно быть меньше минимального и превышать максимальное значение.

8. Определяем пособие по уходу за первый или последний неполный месяц. Сумма пособия по уходу за полный месяц делим на количество календарных дней в месяце и умножаем на количество календарных дней, приходящихся на отпуск по уходу до 1,5 лет.

Сроки выплаты пособия по уходу за ребенком до 1.5 летДля получения пособия по уходу за ребенком необходимо обратиться в бухгалтерию или территориальный орган ФСС в любой срок, но не позднее шести месяцев со дня достижения ребенком полтора года.

Если предоставлен полный пакет документов, то пособие по уходу назначается в течение 10 календарных дней и выплачивается работодателем в сроки выплаты заработной платы один раз в месяц.

Пример расчета пособия по уходу за ребенком до 1.5 летСергеева А.Н. после декретного отпуска с 16 сентября 2014 года уходит в отпуск по уходу за ребенком до 1,5 лет.

1. Определяем расчетный период – 2012 и 2013 года.

2. Сумма заработка, на которую начислены страховые взносы:

в 2012 году – 180 000,00 руб.;

в 2013 году – 240 000,00 руб.

3. В декабре 2013 года Сергеева А.Н. болела 7 календарных дней. Фактическое количество календарных будет 724 дней (731-7).

4. Средний дневной заработок – 580,11 руб. ((180 000,00 руб.+ 240 000,00 руб.) / 724 дн.

5. Средний заработок за месяц – 17 635,34 руб. (580,11 руб. х 30,4 дн.)

6. Сумма пособия за полный календарный месяц – 7 054,14 руб. (17 635,34 руб. х 40 %)

7. Полученное ежемесячное пособие не ниже минимальное размера и не превышает максимально допустимый размер.

8. Так как Сергеева А.Н уходит в отпуск по уходу с 16 сентября 2014 года, рассчитаем пособие за неполный месяц. 3 527,07 руб. (7 054,14 руб. /30 дн. х 15 дн.).

За сентябрь 2014 г. Сергеева А.Н. получит пособие в размере 3 527,07 руб. Далее до достижения ребенком 1,5 лет Сергеева А.Н будет получать ежемесячное пособие в размере 7 054,14 руб.

Вся необходимая информация про пособия за счет государства, а также пособия на новорожденных и при усыновлении в Санкт-Петербурге и Ленинградской области. Очень подробно рассмотрен вопрос о порядке назначения ежемесячного пособия по уходу за ребенком до 1,5 лет. Размеры пособий с 01.02.2016 года. Спрашивайте в детских магазинах города!

Порядок назначения и расчёта пособия для данной категории родителей регулируется Федеральным законом от 29.12.2006 года №255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

Кто считается застрахованным лицом?Обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством подлежат граждане РФ, а также постоянно или временно проживающие на территории России иностранные граждане и лица без гражданства:

Страхователями (плательщиками страховых взносов в ФСС РФ) являются:

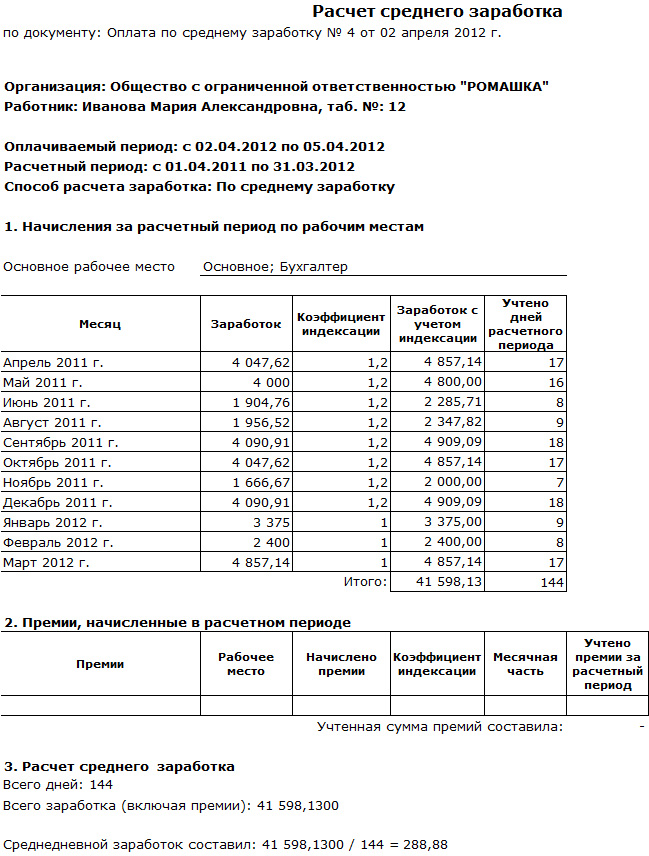

Пособие исчисляется исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления отпуска. в том числе за время работы (службы, иной деятельности) у другого страхователя (других страхователей).

В средний заработок, исходя из которого исчисляется пособие, включаются все виды выплат и иных вознаграждений в пользу застрахованного лица, на которые начислены страховые взносы в ФСС РФ.

Средний дневной заработок определяется путём деления общего заработка за 2 года на 730 .

Алгоритм расчета пособия по уходу за ребёнком в 2016 годуЖенщина с 19.02.2016 года оформляет отпуск по уходу за ребёнком до 1,5 лет. Это её 1 ребёнок. Стаж 2 года. Из расчетного периода (за 2014-2015 года) надо исключить 90 дней отпуска по беременности и родам (50 дней пришлись на 2016 год, поэтому они не исключаются). Заявление о замене расчетного года (2015) она не писала.