Рейтинг: 4.7/5.0 (1865 проголосовавших)

Рейтинг: 4.7/5.0 (1865 проголосовавших)Категория: Бланки/Образцы

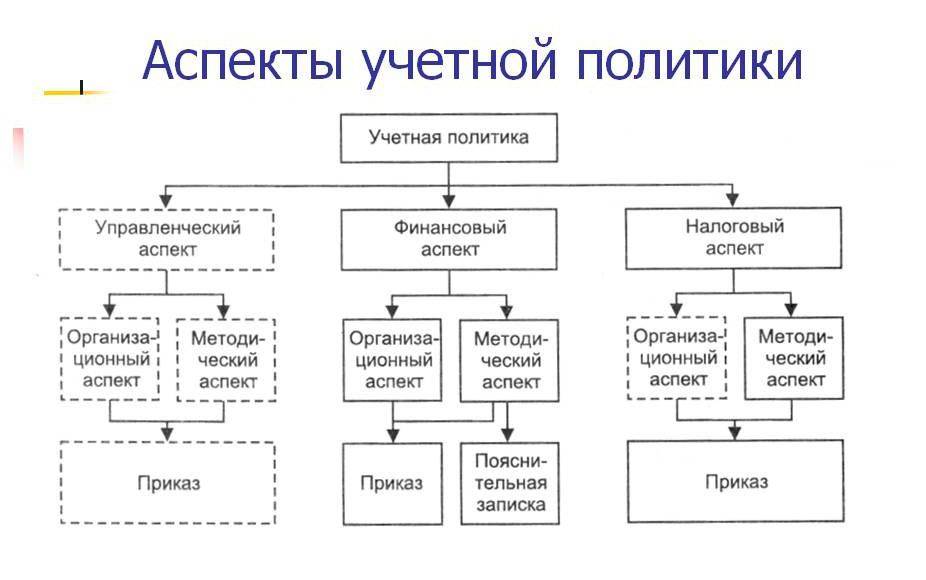

Учетная политика - в соответствии с законодательством РФ о бухгалтерском учете принятая организацией совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и др. способы и приемы. Учетная политика организации формируется главным бухгалтером (бухгалтером) организации на основе Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, в котором урегулированы также вопросы раскрытия и изменения учетной политики.

Принятая организацией учетная политика утверждается приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета.

При этом утверждаются:

Принятая организацией учетная политика применяется последовательно из года в год. Изменение учетной политики может производиться в случаях изменения законодательства РФ или нормативных актов органов, осуществляющих регулирование бухгалтерского учета, разработки организацией новых способов ведения бухгалтерского учета или существенного изменения условий ее деятельности. В целях обеспечения сопоставимости данных бухгалтерского учета изменения учетной политики должны вводиться с начала финансового года.

Организация самостоятельно формирует свою учетную политику, руководствуясь законодательством РФ о бухгалтерском учете, федеральными и отраслевыми стандартами. В учетной политике отражается выбранный порядок учета объектов и хозяйственных операций, в отношении которых законодательством предусмотрено несколько вариантов учета. Например, способ амортизации основных средств и нематериальных активов, метод оценки материалов при их списании.

Также в учетной политике прописываются вопросы, не урегулированные прямо бухгалтерским законодательством либо требующие самостоятельной разработки.

Например, применяемые формы отдельных первичных документов, график документооборота. В этом случае исходите из положений аналогичных ПБУ или правил МСФО, рекомендаций контролирующих органов.

Если законодательством предусмотрен единственный способ учета конкретных операций, указывать его в учетной политике необязательно.

Обратите внимание, что отражать в документе нужно только те способы учета, которые относятся к уже имеющимся активам и обязательствам, совершаемым операциям. Не нужно записывать способы учета абсолютно всех операций, по которым бухгалтерское законодательство предоставляет право выбора либо не содержит правил.

Например, если у вас нет финансовых вложений и вы не планируете их заводить, или у Вас нет нематериальных активов или основных средств, то вам не следует указывать в учетной политике методы их учета.

Ниже приведен примерный перечень элементов бухгалтерской учетной политики, а также приказ об утверждении учетной политики для целей бухгалтерского учета и налогообложения.

Бухгалтерская учетная политика при УСНЭлемент учетной политики

Ответственный за ведение бухгалтерского учета

1. Главный бухгалтер.

2. Иное должностное лицо.

3. Сторонний исполнитель в соответствии с заключенным договором.

4. Лично руководитель организации.

За организацию бухгалтерского учета в любом случае отвечает руководитель организации.

Способ ведения бухгалтерского учета

1. Вручную

2. С использованием бухгалтерской программы

Если используется программа, следует написать, какая именно.

Самостоятельно разработанный план счетов лучше оформить в качестве приложения к учетной политике.

Используемые формы регистров бухгалтерского учета

Используемые формы первичных документов

График документооборота

1. Утверждаются в качестве приложения к учетной политике.

2. Утверждаются отдельным приказом.

График плановой инвентаризации имущества и обязательств

1. Ежеквартально

2. Ежемесячно

3. Иной вариант

Лимит стоимости основных средств

1. 40 000 руб.

2. Меньшая сумма

Способ начисления амортизации основных средств

1. Линейный.

2. Способ уменьшаемого остатка.

3. Способ списания стоимости по сумме чисел лет срока полезного использования.

4. Способ списания стоимости пропорционально объему продукции (работ).

Можно использовать различные способы для разных групп объектов.

Способ начисления амортизации нематериальных активов

1. Линейный.

2. Способ уменьшаемого остатка.

3. Способ списания стоимости пропорционально объему продукции (работ).

Можно использовать различные способы для разных групп объектов.

1. По стоимости единицы.

2. По средней стоимости.

3. По себестоимости первых по времени приобретения материалов (ФИФО).

«Упрощенцам» с объектом доходы минус расходы удобно использовать тот же метод, что и в налоговом учете.

Метод оценки покупных товаров

1. По стоимости единицы.

2. По средней стоимости.

3. По себестоимости первых по времени приобретения товаров (ФИФО).

«Упрощенцам» с объектом доходы минус расходы удобно использовать тот же метод, что и в налоговом учете.

Способ учета товаров в розничной торговле

1. В покупных ценах.

2. В продажных ценах.

Способ учета готовой продукции

1. По фактической производственной себестоимости.

2. По нормативной (плановой) себестоимости.

Порядок признания управленческих расходов

1. В конце месяца полностью списываются на счет 90 "Продажи".

2. В конце месяца полностью списываются на счета учета затрат.

Порядок признания коммерческих расходов

1. В конце месяца полностью списываются на счет 90 «Продажи».

2. Распределяются между проданными и не проданными товарами (работами, услугами) в части транспортно-заготовительных расходов и затем частично списываются на счет 90 "Продажи"

ООО "Центр Экономического Анализа и Экспертизы"

ПРИКАЗ № 1 от 05/01/2015 г.

об утверждении учетной политики для целей бухгалтерского учета

1. Утвердить учетную политику для целей бухгалтерского учета на 2015 год согласно приложению к настоящему Приказу.

2. Контроль за исполнением приказа возложить на Директора Иванова А.В.

Директор ________________

(подпись) Иванов А.В.

Приложение к приказу

от 05/01/2014

№ 1

1. Бухгалтерский учет в организации ведет лично руководитель организации.

2. Бухгалтерский учет в организации ведется вручную.

3. Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в рублях и копейках.

4. Существенной признается сумма, отношение которой к общему итогу соответствующих данных за отчетный период составляет не менее 5 процентов от общего итога данных.

5. Лимит основных средств устанавливается в размере 40 000 руб..

6. Для расчета сумм амортизации основных средств используется линейный способ.

7. Переоценка основных средств не производится.

8. Для расчета сумм амортизации нематериальных активов используется линейный способ.

9. Переоценка нематериальных активов не производится.

10. Нематериальные активы не проверяются на обесценение в порядке, определенном Международными стандартами финансовой отчетности.

11. За единицу учета материалов принимается номенклатурный номер.

12. Материалы учитываются по фактической себестоимости их приобретения (заготовления). При этом транспортно-заготовительные расходы, связанные с приобретением материалов, учитываются на специальном субсчете, открытом к счету 10 «Материалы».

13. Материалы при отпуске в производство и ином выбытии оцениваются по себестоимости каждой единицы.

14. Управленческие и коммерческие расходы в полном объеме учитываются в себестоимости проданных товаров (работ, услуг) и ежемесячно списываются в дебет счета 90 «Продажи».

о принятии учетной политики для целей налогового учетаПриказ № 2. 5 января 2015 г.

I. В соответствии с п. 2 ст. 11 Налогового кодекса Российской Федерации утвердить учетную политику организации для целей налогообложения на 2014 год.

Единый налог при упрощенной системе налогообложенияОснование. п. 1.4 Приказа МФ РФ от 31.12.2008 г. № 154н «Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента, и Порядков их заполнения».

2. В случае, если наряду с деятельностью, подлежащей налогообложению единым налогом при УСН, будет осуществляться предпринимательская деятельность, облагаемая ЕНВД, ведение раздельного учета обеспечивается путем применения соответствующих субсчетов Рабочего плана счетов предприятия, а также регистров бухгалтерского учета в разрезе облагаемых и необлагаемых при УСН хозяйственных операций, имущества и обязательств. В аналогичном порядке (в случае ведения бухгалтерского учета) ведется раздельный учет хозяйственных операций в части доходов с целью подтверждения основного вида экономической деятельности, предоставляющего право на применение пониженных тарифов страховых взносов в государственные внебюджетные фонды. В случае невозможности разделения расходов при исчислении налоговой базы по налогам, исчисляемым по разным специальным налоговым режимам, эти расходы распределяются пропорционально долям доходов в общем объеме доходов, полученных при применении указанных специальных налоговых режимов, нарастающим итогом.

Основание. п. 8 ст. 346.18 гл. 26.2 «Упрощенная система налогообложения» НК РФ;п. 1.4 ст. 58 Закона РФ от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования».

3. Расходы общего характера распределяются пропорционально доходам нарастающим итогом.

Основание. Письмо Минфина РФ от 28.04.2010 N 03-11-11/121;Письмо Минфина РФ от 16.08.2012 N 03-11-06/3/61.

4. Внереализационные доходы общего характера распределяются пропорционально доходам от реализации нарастающим итогом.

Основание. Письмо Минфина РФ от 12.05.2012 N 03-11-11/156;Письмо Минфина РФ от 15.12.2009 N 03-11-06/3/291.

5. В целях распределения расходов общего характера и (или) внереализационных доходов сумма доходов определяется на основании данных бухгалтерского учета.

Основание. Письмо Минфина РФ от 29.09.2009 N 03-11-06/3/239;Письмо Минфина РФ от 17.01.2008 N 03-11-04/3/5;Письмо Минфина РФ от 28.04.2010 N 03-11-11/121.

6. При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде, если допущенные ошибки (искажения) привели к излишней уплате налога, перерасчет налоговой базы и суммы налога производится за период, в котором были выявлены указанные ошибки (искажения).

Основание. п. 1 ст. 54 Налогового кодекса Российской Федерации.

II. Предусмотреть возможность внесения уточнений и дополнений в учетную политику предприятия за 2014 год в связи с изменениями налогового законодательства либо появлением хозяйственных операций, отражение которых в налоговом учете предусмотрено несколькими методами, выбор которых возложен законодательством на предприятие, а также по иным причинам.

III. Ответственность за организацию ведения ведение налогового учета на предприятии возложить на Директора Иванова А.В.

Директор ____________ «Иванов А.В.»

Решение указанных задач одновременно позволит в полном объеме реализовать основные направления федеральной государственной политики в сфере образования в 2016 - 2020 годы

Так. наиболее распространенный и доступный способ изменения первоначальной стоимости основных средств — их переоценка. Согласно п. 15 ПБУ 6/01 коммерческие организации могут переоценивать группы однородных объектов основных средств не чаше одного раза в год (на начало отчетного года) по текущей (восстановительной) стоимости.

Переоценка не только позволяет приблизить стоимость основного средства по данным бухгалтерского учета к рыночной, но и сказывается на размере амортизационного фонда, балансовой оценке основного средства, на величине добавочного капитала или прибыли, влияет на валюту баланса, может стать источником увеличения уставного капитала (за счет добавочного).

Таким образом, переоценка, если рассматривать ее последствия в комплексе, представляется весьма действенным механизмом управления показателями финансового состояния организации. Кроме того, бухгалтерская отчетность в части предоставления информации о наличии основных средств становится более достоверной: объекты отражаются не в затратной, а в рыночной оценке.

При принятии решения о переоценке группы основных средств следует учитывать, что в последующем они должны переоцениваться регулярно, чтобы стоимость, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости. Это новшество, внесенное в ПБУ 6/01, призвано выработать у организаций более ответственное отношение к проведению переоценки основных средств и требует большей взвешенности действий и дальновидности аналитиков.

На нашем сайте вы сможете бесплатно скачать образец учетной политики организации 2015 - 2016 года - общественной, микрофинансовой, коммерческой, управляющей, получить бесплатную юридическую консультацию у специалиста

Сумма дооценки объекта основных средств в результате переоценки зачисляется в добавочный капитал организации. При этом в бухгалтерском учете производится следующая запись:

Д-т сч. 01 «Основные средства»

К-т сч. 83 «Добавочный капитал».

Сумма дооценки объекта основных средств, равная сумме уценки его, проведенной в предыдущие отчетные периоды и отнесенной на счет нераспределенной прибыли (непокрытого убытка), зачисляется на счет нераспределенной прибыли (непокрытого убытка). В этом случае сумму дооценки отражают записью:

Д-т сч. 01 «Основные средства»

К-т сч. 84 «Нераспределенная прибыль (непокрытый убыток)».

Если объект ранее не переоценивался, то сумма уценки его в результате переоценки относится на счет «Нераспределенная прибыль (непокрытый убыток)». При этом в бухгалтерском учете производят следующую запись:

Д-т сч. 84 «Нераспределенная прибыль (непокрытый убыток)»

К-т сч. 01 «Основные средства».

В случаях когда объект ранее дооценивался, а в текущем году он подвергся уценке, сумма уценки объекта основных средств относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды. В этом случае сумму уценки отражают записью:

с последующим её продлением и актуализацией на 2016 год! В случаях, прямо не урегулированных законодательством РФ, учетная политика позволяет организации легализовать разработанные самостоятельно правила и процедуры.

Д-т сч. 83 «Добавочный капитал»

К-т сч. 01 «Основные средства».

Превышение суммы уценки объекта над суммой его дооценки, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, относится на счет нераспределенной прибыли (непокрытого убытка) в качестве операционного расхода. При этом в бухгалтерии организации производят следующую запись:

Д-т сч. 84 « Нераспределенная прибыль (непокрытый убыток)»

К-т сч. 01 «Основные средства».

Во всех случаях переоценки основных средств приходится корректировать в установленном порядке и суммы ранее начисленной по ним амортизации.

При выбытии объекта основных средств, подвергшегося переоценке, сумма его дооценки переносится с добавочного капитала организации в нераспределенную прибыль организации следующей записью:

Д-т сч. 83 «Добавочный капитал»

К-т сч. 84 «Нераспределенная прибыль <непокрытый убыток)».

Необходимо иметь в виду, что единожды произведенная переоценка становится обязательной, но не обязательно ежегодной. Во избежание недоразумений с пользователями бухгалтерской информации (в том числе с контролирующими органами) следует определить в учетной политике периодичность проведения переоценки.

Эти сроки могут варьироваться для разных групп однородных объектов основных средств. Определению периодичности переоценки должен предшествовать анализ динамики рыночных цен на данный вид активов и сложившихся в этой области тенденций. Следует предусмотреть возможное снижение рыночных цен, в связи с чем возникнет необходимость уценки объектов.

Переоценка — дооценка или уценка — объекта влечет за собой пропорционатьное увеличение (или уменьшение) суммы накопленных амортизационных отчислений. Кроме того, при дооценке текущие амортизационные отчисления, включаемые в себестоимость, также возрастут — это снизит прибыль от обычных видов деятельности. Прибыль от продажи объекта по рыночным ценам в этом случае также сократится. В то же время амортизационный фонд на полное восстановление объекта пополнится.

Внеоборотные активы Учет и амортизация нематериальных активов

Понятие и виды нематериальных активов

Учет поступления нематериальных активов

Учет выбытия нематериальных активов

Основные средства предприятия - бухгалтерский учет

Первоначальная и восстановительная стоимость основных средств

Учет переоценки основных средств

Учет поступления основных средств Учет выбытия основных средств

Аренда и лизинг основных средств в бухгалтерском учете

Амортизация основных средств в бухгалтерском учете. Методы и способы начисления амортизации

Срок полезного использования основных средств Ремонт основных средств - учет затрат и расходов на ремонт

Кредитная политика организации представляет собой систему мер и правил, формализующую порядок предоставления коммерческих 2016 годов темпы роста ВВП с учетом паритета покупательной способности на душу населения (рис

Управление кадрами организации. Бухгалтерский учет и налоги. Некоммерческие организации в России. Перспективные направления развития государственной налоговой политики в 2014–2016 годах Концептуальные направления развития

Управление кадрами организации. Бухгалтерский учет и налоги. Некоммерческие организации в России. Перспективные направления развития государственной налоговой политики в 2014–2016 годах Концептуальные направления развития

Об организации Всероссийской сельскохозяйственной переписи 2016 года на территории Курской области. Программа семинара: I. Учетная политика в целях бухгалтерского учета. Правовые и организационные аспекты учетной политики

Учетная политика организации представлена в форме документации, выполняющей функции бухгалтерского учета и налогообложения. В Госдуму внесен законопроект об отмене транспортного налога с 2016 года. 9 июля 2014

Учетная политика организации представлена в форме документации, выполняющей функции бухгалтерского учета и налогообложения. В Госдуму внесен законопроект об отмене транспортного налога с 2016 года. 9 июля 2014

7 Основные направления единой государственной денежно-кредитной политики на 2014 год и период 2015 и 2016 годов финансовым организациям за тот же период существенно не изменились

От применяемой налогоплательщиком учетной политики принятие к. Учетная политика организации для целей налогового учета на 2015 год. -, учетная политика организации Будет формировать учетную политику на 2016 и последующие годы.

От применяемой налогоплательщиком учетной политики принятие к. Учетная политика организации для целей налогового учета на 2015 год. -, учетная политика организации Будет формировать учетную политику на 2016 и последующие годы.

Способы ведения учета определяются в учетной политике организации. С 2016 года работодатели будут представлять в налоговые органы ежеквартальные расчеты по НДФЛ.

Есть и «оборотная» сторона существенности – учетной политикой организации госсектора не должны Согласно новой редакции Бюджетного кодекса РФ при составлении и исполнении бюджета на 2016 год КОСГУ применяться не будет.

Есть и «оборотная» сторона существенности – учетной политикой организации госсектора не должны Согласно новой редакции Бюджетного кодекса РФ при составлении и исполнении бюджета на 2016 год КОСГУ применяться не будет.

– Для чего нужна учетная политика организации? Минэкономразвития: экономический рост РФ возобновится в 2016 году 29 апреля. Башкортостан и Пермский край планируют объединить усилия в развитии франчайзинга 28 апреля.

Читайте статью «Учетная политика организации в целях налогообложения на 2015 год» о внесении изменений и дополнений в учетную политику в целях Придется дождаться 2016 г. и подготовить изменения в учетную политику на следующий, 2016 г.

Читайте статью «Учетная политика организации в целях налогообложения на 2015 год» о внесении изменений и дополнений в учетную политику в целях Придется дождаться 2016 г. и подготовить изменения в учетную политику на следующий, 2016 г.

Основные направления бюджетной политики на 2015 год и на плановый период 2016 и 2017 годов. предоставление в 2016 году субсидий российским судостроительным организациям на компенсацию части затрат на проведение НИОКР в целях

Расчет затрат на содержание военно-учетных работников органов местного самоуправления на 2016 год (Комитет Основные направления налоговой политики Российской Федерации на 2015 год и на плановый период 2016 и 2017 годов (Комитет

Расчет затрат на содержание военно-учетных работников органов местного самоуправления на 2016 год (Комитет Основные направления налоговой политики Российской Федерации на 2015 год и на плановый период 2016 и 2017 годов (Комитет

Социальная политика. Коллективный договор ОАО "РЖД" на 2014-2016 годы. разрабатывать с учетом мотивированного мнения выборного органа Профсоюза и соответствующей первичной профсоюзной организации программы улучшения

Учетная политика 2015 – что учесть при ее создании. Суммированный учет рабочего времени и как его ввести в организации. «ФЦП развития образования на 2016-2020 годы предусматривает проектно-целевой подход реализации в отличие от

Учетная политика 2015 – что учесть при ее создании. Суммированный учет рабочего времени и как его ввести в организации. «ФЦП развития образования на 2016-2020 годы предусматривает проектно-целевой подход реализации в отличие от

9 января 1925 года на прекрасной ферме в Сомервиле, штат Нью-Джерси, в семье переселенцев голландского Мы в социальных сетях. Учетная политика – 2016 в бюджетных организациях.

То есть, например, 26 декабря 2011 года учетная политика была утверждена, но применять ее следу. В Госдуму внесен законопроект об отмене транспортного налога с 2016 г.

То есть, например, 26 декабря 2011 года учетная политика была утверждена, но применять ее следу. В Госдуму внесен законопроект об отмене транспортного налога с 2016 г.

ФСС рассчитал значения основных показателей по видам деятельности на 2016 год. Минфин РФ своим приказом дополняет Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008).

Евро-2016. Хоккей. Биатлон. С 2013 года учетная политика обязательно даже для организаций с упрощенным налогообложением.

Евро-2016. Хоккей. Биатлон. С 2013 года учетная политика обязательно даже для организаций с упрощенным налогообложением.

У каждого предприятия есть свои принципы заполнения всех форм бухгалтерских документов. Они прописываются в таком локальном акте, как учетная политика фирмы. Она корректируется ежегодно исходя из изменений, внесенных в налоговое и бухгалтерское законодательство.

У каждого предприятия есть свои принципы заполнения всех форм бухгалтерских документов. Они прописываются в таком локальном акте, как учетная политика фирмы. Она корректируется ежегодно исходя из изменений, внесенных в налоговое и бухгалтерское законодательство.

И если ранее при ведении на предприятии налогового учета использовались формы документов, утвержденные на государственном уровне, то теперь данное правило ушло в прошлое.

Отныне в своей учетной политике предприятия сами вправе определять принципы ведения налогового учета. При этом следует опираться на то, что на предприятии налоговый учет должен вестись непрерывно, охватывая все налоговые периоды.

Сама же учетная политика, и соответственно, содержащиеся в ней правила налогового учета, должны утверждаться распоряжением руководителя компании.

Поделиться с друзьями:

Бланк путевого листа легкового автомобиля

Бланк путевого листа легкового автомобиля Как оформить договор дарения между родственниками

Как оформить договор дарения между родственниками Образец заявления на развод в мировой суд

Образец заявления на развод в мировой судМарина 1.04.2016 07:40

А при смене руководителя предприятия, в большинстве случаев, учетная политика тоже может поменяться, к тому же придется еще и объяснять эти изменения в документах. Стандартные образцы форм были лучшими, ведь тогда не было иных трактовок, и при проверке не приходилось еще кипу лишних бумаг предоставлять, регламентирующих данную учетную политику. А ведь эти документы еще и хранить нужно, одним словом — бюрократия процветает.

БЕСПЛАТНАЯ ПОМОЩЬ ЮРИСТА

Закон о тишине в Москве с 1 января 2016 года

Закон о тишине в Москве с 1 января 2016 года  Образец гражданско-правового договора с физическим лицом

Образец гражданско-правового договора с физическим лицом

Образец трудового договора с работником в 2016 году

Образец трудового договора с работником в 2016 году

Последняя редакция норм расхода топлива на 2016 год согласно Минтранса РФ

Последняя редакция норм расхода топлива на 2016 год согласно Минтранса РФ

Бланк уведомления о приеме на работу иностранца

Бланк уведомления о приеме на работу иностранца

Образец заполнения бланка справки с места работы по месту требования 2016

Образец заполнения бланка справки с места работы по месту требования 2016

Образец договора дарения доли в квартире

Образец договора дарения доли в квартире

Как правильно заполнить больничный лист в 2016 году?

Как правильно заполнить больничный лист в 2016 году?

Техрегламент о безопасности колесных транспортных средств 2016 года

Техрегламент о безопасности колесных транспортных средств 2016 года

Как зарегистрировать новорожденного по месту жительства в 2016 году?

Как зарегистрировать новорожденного по месту жительства в 2016 году?

Все права защищены, 2016 г. При полном или частичном использовании материалов сайта прямая индексируемая гиперссылка на alljus.ru обязательна.

Учетную политику сдавать или регистрировать в ИФНС не нужно. Но, её могут запросить при сдаче отчетности.

Учетную политику ведут все организации. ИП не ведут и не предоставляют никогда, т.к. у предпринимателей нет бух.учета.

Образец УСНСкачать бесплатно: Учетная политика предприятия 2013 года на УСН.doc (для 2016-2017 года нужно подправить, но в основном подходит) Word (73 кб). Необходимо выбрать предложенные в образце варианты.

Скачать пример: Учетная политика предприятия 2013 года на УСН.doc (для 2016-2017 года нужно подправить, но в основном подходит) Word (73 кб). Необходимо выбрать предложенные в образце варианты.

Скачать бесплатно: Учетная политика организации 2013 года на УСН(с вариантами).doc (для 2016-2017 года нужно подправить, но в основном подходит) Word (73 кб). Необходимо выбрать предложенные в образце варианты.

Скачать образец: Учетная политика организации 2013 года на УСН(с вариантами).doc (для 2016-2017 года нужно подправить, но в основном подходит) Word (73 кб). Необходимо выбрать предложенные в образце варианты.

Образец ОСНО ПроизводствоСкачать бесплатно: Учетная политика организации 2013 года на ОСНО(производство).doc (для 2016-2017 года нужно подправить, но в основном подходит) Word (73 кб).

Скачать пример: Учетная политика организации 2013 года на ОСНО(производство).doc (для 2016-2017 года нужно подправить, но в основном подходит) Word (73 кб).

УслугиСкачать бесплатно: Учетная политика организации 2013 года на ОСНО(услуги).doc (для 2016-2017 года нужно подправить, но в основном подходит) Word (73 кб).

Скачать образец: Учетная политика бухгалтерского учета 2013 года на ОСНО(услуги).doc (для 2016-2017 года нужно подправить, но в основном подходит) Word (73 кб).

ПБУ 1/08 "Учетная политика организации" I. Общие положения1. Настоящее Положение устанавливает правила формирования (выбора или разработки) и раскрытия учетной политики организаций, являющихся юридическими лицами по законодательству Российской Федерации (за исключением кредитных организаций и бюджетных учреждений).

Филиалы и представительства иностранных организаций, находящиеся на территории Российской Федерации, могут формировать учетную политику в соответствии с настоящим Положением либо исходя из правил, установленных в стране нахождения иностранной организации, если последние не противоречат Международным стандартам финансовой отчетности.

2. Для целей настоящего Положения под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, применения счетов бухгалтерского учета, организации регистров бухгалтерского учета, обработки информации.

3. Настоящее Положение распространяется:

• в части формирования учетной политики - на все организации;

• в части раскрытия учетной политики - на организации, публикующие свою бухгалтерскую отчетность полностью или частично согласно законодательству Российской Федерации, учредительным документам либо по собственной инициативе.

II. Формирование учетной политики4. Учетная политика организации формируется главным бухгалтером или иным лицом, на которое в соответствии с законодательством Российской Федерации возложено ведение бухгалтерского учета организации, на основе настоящего Положения и утверждается руководителем организации.

При этом утверждаются:

• рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

• формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности;

• порядок проведения инвентаризации активов и обязательств организации;

• способы оценки активов и обязательств;

• правила документооборота и технология обработки учетной информации;

• порядок контроля за хозяйственными операциями;

• другие решения, необходимые для организации бухгалтерского учета.

5. При формировании учетной политики предполагается, что:

• активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций (допущение имущественной обособленности);

• организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности);

• принятая организацией учетная политика применяется последовательно от одного отчетного года к другому (допущение последовательности применения учетной политики);

• факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами (допущение временной определенности фактов хозяйственной деятельности).

6. Учетная политика организации должна обеспечивать:

• полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности (требование полноты);

• своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности (требование своевременности);

• большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности);

• отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (требование приоритета содержания перед формой);

• тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости);

• рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации (требование рациональности).

7. При формировании учетной политики организации по конкретному вопросу организации и ведения бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством Российской Федерации и (или) нормативными правовыми актами по бухгалтерскому учету. Если по конкретному вопросу в нормативных правовых актах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа, исходя из настоящего и иных положений по бухгалтерскому учету, а также Международных стандартов финансовой отчетности. При этом иные положения по бухгалтерскому учету применяются для разработки соответствующего способа в части аналогичных или связанных фактов хозяйственной деятельности, определений, условий признания и порядка оценки активов, обязательств, доходов и расходов.

8. Принятая организацией учетная политика подлежит оформлению соответствующей организационно-распорядительной документацией (приказами, распоряжениями и т.п.) организации.

9. Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с первого января года, следующего за годом утверждения соответствующего организационно-распорядительного документа.

При этом они применяются всеми филиалами, представительствами и иными подразделениями организации (включая выделенные на отдельный баланс), независимо от их места нахождения.

Вновь созданная организация, организация, возникшая в результате реорганизации, оформляет избранную учетную политику в соответствии с настоящим Положением не позднее 90 дней со дня государственной регистрации юридического лица. Принятая вновь созданной организацией учетная политика считается применяемой со дня государственной регистрации юридического лица.

III. Изменение учетной политики10. Изменение учетной политики организации может производиться в случаях:

• изменения законодательства Российской Федерации и (или) нормативных правовых актов по бухгалтерскому учету;

• разработки организацией новых способов ведения бухгалтерского учета.

Применение нового способа ведения бухгалтерского учета предполагает более достоверное представление фактов хозяйственной деятельности в бухгалтерском учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации существенного изменения условий хозяйствования. Существенное изменение условий хозяйствования организации может быть связано с реорганизацией, изменением видов деятельности и т.п.

Не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации.

11. Изменение учетной политики должно быть обоснованным и оформляться в порядке, предусмотренном пунктом 8 настоящего Положения.

12. Изменение учетной политики производится с начала отчетного года, если иное не обуславливается причиной такого изменения.

13. Последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, оцениваются в денежном выражении. Оценка в денежном выражении последствий изменений учетной политики производится на основании выверенных организацией данных на дату, с которой применяется измененный способ ведения бухгалтерского учета.

14. Последствия изменения учетной политики, вызванного изменением законодательства Российской Федерации и (или) нормативных правовых актов по бухгалтерскому учету, отражаются в бухгалтерском учете и отчетности в порядке, установленном соответствующим законодательством Российской Федерации и (или) нормативным правовым актом по бухгалтерскому учету. Если соответствующее законодательство Российской Федерации и (или) нормативный правовой акт по бухгалтерскому учету не устанавливают порядок отражения последствий изменения учетной политики, то эти последствия отражаются в бухгалтерском учете и отчетности в порядке, установленном пунктом 15 настоящего Положения.

15. Последствия изменения учетной политики, вызванного причинами, отличными от указанных в пункте 14 настоящего Положения, и оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, отражаются в бухгалтерской отчетности ретроспективно, за исключением случаев, когда оценка в денежном выражении таких последствий в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью.

При ретроспективном отражении последствий изменения учетной политики исходят из предположения, что измененный способ ведения бухгалтерского учета применялся с момента возникновения фактов хозяйственной деятельности данного вида.

Ретроспективное отражение последствий изменения учетной политики заключается в корректировке входящего остатка по статье "Нераспределенная прибыль (непокрытый убыток)" за самый ранний представленный в бухгалтерской отчетности период, а также значений связанных статей бухгалтерской отчетности, раскрываемых за каждый представленный в бухгалтерской отчетности период, как если бы новая учетная политика применялась с момента возникновения фактов хозяйственной деятельности данного вида.

В случаях, когда оценка в денежном выражении последствий изменения учетной политики в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью, измененный способ ведения бухгалтерского учета применяется в отношении соответствующих фактов хозяйственной деятельности, свершившихся после введения измененного способа (перспективно).

16. Изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, подлежат обособленному раскрытию в бухгалтерской отчетности.

IV. Раскрытие учетной политики17. Организация должна раскрывать принятые при формировании учетной политики способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности.

Существенными признаются способы ведения бухгалтерского учета, без знания о применении которых заинтересованными пользователями бухгалтерской отчетности невозможна достоверная оценка финансового положения организации, финансовых результатов ее деятельности и (или) движения денежных средств.

18. К способам ведения бухгалтерского учета, принятым при формировании учетной политики организации и подлежащим раскрытию в бухгалтерской отчетности, относятся способы амортизации основных средств, нематериальных и иных активов, оценки производственных запасов, товаров, незавершенного производства и готовой продукции, признания выручки от продажи продукции, товаров, работ, услуг и другие способы, отвечающие требованию, приведенному в пункте 17 настоящего Положения.

Состав и содержание подлежащей обязательному раскрытию в бухгалтерской отчетности информации об учетной политике организации по конкретным вопросам бухгалтерского учета устанавливаются соответствующими положениями по бухгалтерскому учету.

В случае публикации бухгалтерской отчетности не в полном объеме информация об учетной политике подлежит раскрытию, как минимум, в части, непосредственно относящейся к опубликованным данным.

19. Если учетная политика организации сформирована исходя из допущений, предусмотренных пунктом 5 настоящего Положения, то эти допущения могут не раскрываться в бухгалтерской отчетности.

При формировании учетной политики организации, исходя из допущений, отличных от предусмотренных пунктом 5 настоящего Положения, такие допущения вместе с причинами их применения должны быть раскрыты в бухгалтерской отчетности.

20. Если при подготовке бухгалтерской отчетности имеется значительная неопределенность в отношении событий и условий, которые могут породить существенные сомнения в применимости допущения непрерывности деятельности, то организация должна указать на такую неопределенность и однозначно описать, с чем она связана.

21. В случае изменения учетной политики организация должна раскрывать следующую информацию:

• причину изменения учетной политики;

• содержание изменения учетной политики;

• порядок отражения последствий изменения учетной политики в бухгалтерской отчетности;

• суммы корректировок, связанных с изменением учетной политики, по каждой статье бухгалтерской отчетности за каждый из представленных отчетных периодов, а если организация обязана раскрывать информацию о прибыли, приходящейся на одну акцию, - также по данным о базовой и разводненной прибыли (убытку) на акцию;

• сумму соответствующей корректировки, относящейся к отчетным периодам, предшествующим представленным в бухгалтерской отчетности, - до той степени, до которой это практически возможно.

Если изменение учетной политики обусловлено применением нормативного правового акта впервые или изменением нормативного правового акта, раскрытию также подлежит факт отражения последствий изменения учетной политики в соответствии с порядком, предусмотренным этим актом.

22. В случае, если раскрытие информации, предусмотренной пунктом 21 настоящего Положения, по какому-то отдельному предшествующему отчетному периоду, представленному в бухгалтерской отчетности, или по отчетным периодам, более ранним в сравнении с представленными, является невозможным, факт невозможности такого раскрытия подлежит раскрытию вместе с указанием отчетного периода, в котором начнется применение соответствующего изменения учетной политики.

23. В случае, если нормативный правовой акт по бухгалтерскому учету утвержден и опубликован, но еще не вступил в силу, организация должна раскрыть факт его неприменения, а также возможную оценку влияния применения такого акта на показатели бухгалтерской отчетности организации за период, в котором начнется применение.

24. Существенные способы ведения бухгалтерского учета, а также информация об изменении учетной политики подлежат раскрытию в пояснительной записке, входящей в состав бухгалтерской отчетности организации.

В случае представления промежуточной бухгалтерской отчетности, она может не содержать информацию об учетной политике организации, если в последней не произошли изменения со времени составления годовой бухгалтерской отчетности за предшествующий год, в которой раскрыта учетная политика.

25. Изменения учетной политики на год, следующий за отчетным, объявляются в пояснительной записке к бухгалтерской отчетности организации.