Рейтинг: 4.1/5.0 (1832 проголосовавших)

Рейтинг: 4.1/5.0 (1832 проголосовавших)Категория: Бланки/Образцы

Примечание. В Налоговом кодексе РФ не конкретизирована методика применения способов оценки, поэтому можно воспользоваться описанием этих способов, приведенным в п. п. 17 - 21 ПБУ 5/01 6 .

Не стоит забывать о том, что включить стоимость покупных товаров в состав расходов можно только при выполнении двух условий 5 :Примечание. Поскольку Налоговый кодекс РФ не устанавливает четкой методики определения средних оценок стоимости списываемых товаров, то можно воспользоваться методикой, определенной для целей бухучета 7 .

5 Подпункт 2 п. 2 ст. 346.17 НК РФ .

6 Пункт 1 ст. 11 НК РФ .

7 Пункт 78 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. Приказом Минфина России от 28.12.2001 N 119н.

Примечание. Проще использовать второй вариант учета процентов по долговым обязательствам. Вместе с тем налогоплательщик может закрепить в учетной политике первый вариант, поскольку он позволяет признать в составе расходов большую сумму процентов (ставка процентов по долговым обязательствам, как правило, превышает ставку рефинансирования). Если же в квартале получены два-три кредита, но они не соответствуют критериям сопоставимости между собой, то для определения предельной величины расходов автоматически будет применяться второй вариант (исходя из ставки рефинансирования ЦБ РФ, увеличенной в 1,1 раза).

11 Пункт 2 ст. 346.16. пп. 1 п. 2 ст. 346.17. п. 1 ст. 269 НК РФ ; Письмо Минфина России от 27.08.2004 N 03-03-01-04/1/20.

Примечание. Включить в учетную политику приведенные далее положения имеет смысл тем налогоплательщикам, которые собираются продавать объекты основных средств. Вместе с тем дополнить учетную политику этими положениями можно будет и в течение следующего при появлении у налогоплательщика операций по продаже основных средств 12 .

Примечание. Применение амортизационной премии позволит списать стоимость основного средства в состав расходов в большем размере.

2. Способ начисления амортизации (кроме зданий, сооружений, передаточных устройств, входящих в VIII - X амортизационные группы) по правилам гл. 25 НК РФ при продаже основных средств до истечения 3 лет с момента учета расходов на их приобретение (сооружение, изготовление, создание самим налогоплательщиком) в составе расходов 14 :Примечание. Применение нелинейного способа начисления амортизации позволит признать в первые годы использования объекта ОС большую сумму амортизационных отчислений в составе расходов.

Учетная политика для "вмененки"

"Упрощенщики" могут вести КУДиР книгу учета доходов и расходов в электронном виде или на бумаге.

В п.3. статья 7 402-ФЗ "О бухгалтерском учете". Если директор фирмы лично ведет бухгалтерский учет. это должно быть отражено в приказе об учетной политике организации. Введение в штатное расписание должности главного бухгалтера в этом случае не требуется.

12 Пункт 16 Положения по бухгалтерскому учету "Учетная политика организации" ПБУ 1/98, утв. Приказом Минфина России от 09.12.1998 N 60н.

13 Подпункт 1 п. 1, п. п. 3, 4 ст. 346.16. п. 1.1 ст. 259 НК РФ .

14 Подпункт 1 п. 1, п. п. 3, 4 ст. 346.16, п. п. 1, 3 ст. 259 НК РФ.

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

Организация самостоятельно формирует свою учетную политику, руководствуясь законодательством РФ о бухгалтерском учете, федеральными и отраслевыми стандартами. В учетной политике отражается выбранный порядок учета объектов и хозяйственных операций, в отношении которых законодательством предусмотрено несколько вариантов учета. Например, способ амортизации основных средств и нематериальных активов, метод оценки материалов при их списании.

Также в учетной политике прописываются вопросы, не урегулированные прямо бухгалтерским законодательством либо требующие самостоятельной разработки.

Например, применяемые формы отдельных первичных документов, график документооборота. В этом случае исходите из положений аналогичных ПБУ или правил МСФО, рекомендаций контролирующих органов.

Если законодательством предусмотрен единственный способ учета конкретных операций, указывать его в учетной политике необязательно.

Обратите внимание, что отражать в документе нужно только те способы учета, которые относятся к уже имеющимся активам и обязательствам, совершаемым операциям. Не нужно записывать способы учета абсолютно всех операций, по которым бухгалтерское законодательство предоставляет право выбора либо не содержит правил.

Например, если у вас нет финансовых вложений и вы не планируете их заводить, или у Вас нет нематериальных активов или основных средств, то вам не следует указывать в учетной политике методы их учета.

Ниже приведен примерный перечень элементов бухгалтерской учетной политики, а также приказ об утверждении учетной политики для целей бухгалтерского учета и налогообложения.

Бухгалтерская учетная политика при УСНЭлемент учетной политики

Ответственный за ведение бухгалтерского учета

1. Главный бухгалтер.

2. Иное должностное лицо.

3. Сторонний исполнитель в соответствии с заключенным договором.

4. Лично руководитель организации.

За организацию бухгалтерского учета в любом случае отвечает руководитель организации.

Способ ведения бухгалтерского учета

1. Вручную

2. С использованием бухгалтерской программы

Если используется программа, следует написать, какая именно.

Самостоятельно разработанный план счетов лучше оформить в качестве приложения к учетной политике.

Используемые формы регистров бухгалтерского учета

Используемые формы первичных документов

График документооборота

1. Утверждаются в качестве приложения к учетной политике.

2. Утверждаются отдельным приказом.

График плановой инвентаризации имущества и обязательств

1. Ежеквартально

2. Ежемесячно

3. Иной вариант

Лимит стоимости основных средств

1. 40 000 руб.

2. Меньшая сумма

Способ начисления амортизации основных средств

1. Линейный.

2. Способ уменьшаемого остатка.

3. Способ списания стоимости по сумме чисел лет срока полезного использования.

4. Способ списания стоимости пропорционально объему продукции (работ).

Можно использовать различные способы для разных групп объектов.

Способ начисления амортизации нематериальных активов

1. Линейный.

2. Способ уменьшаемого остатка.

3. Способ списания стоимости пропорционально объему продукции (работ).

Можно использовать различные способы для разных групп объектов.

1. По стоимости единицы.

2. По средней стоимости.

3. По себестоимости первых по времени приобретения материалов (ФИФО).

«Упрощенцам» с объектом доходы минус расходы удобно использовать тот же метод, что и в налоговом учете.

Метод оценки покупных товаров

1. По стоимости единицы.

2. По средней стоимости.

3. По себестоимости первых по времени приобретения товаров (ФИФО).

«Упрощенцам» с объектом доходы минус расходы удобно использовать тот же метод, что и в налоговом учете.

Способ учета товаров в розничной торговле

1. В покупных ценах.

2. В продажных ценах.

Способ учета готовой продукции

1. По фактической производственной себестоимости.

2. По нормативной (плановой) себестоимости.

Порядок признания управленческих расходов

1. В конце месяца полностью списываются на счет 90 "Продажи".

2. В конце месяца полностью списываются на счета учета затрат.

Порядок признания коммерческих расходов

1. В конце месяца полностью списываются на счет 90 «Продажи».

2. Распределяются между проданными и не проданными товарами (работами, услугами) в части транспортно-заготовительных расходов и затем частично списываются на счет 90 "Продажи"

ООО "Центр Экономического Анализа и Экспертизы"

ПРИКАЗ № 1 от 05/01/2015 г.

об утверждении учетной политики для целей бухгалтерского учета

1. Утвердить учетную политику для целей бухгалтерского учета на 2015 год согласно приложению к настоящему Приказу.

2. Контроль за исполнением приказа возложить на Директора Иванова А.В.

Директор ________________

(подпись) Иванов А.В.

Приложение к приказу

от 05/01/2014

№ 1

1. Бухгалтерский учет в организации ведет лично руководитель организации.

2. Бухгалтерский учет в организации ведется вручную.

3. Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в рублях и копейках.

4. Существенной признается сумма, отношение которой к общему итогу соответствующих данных за отчетный период составляет не менее 5 процентов от общего итога данных.

5. Лимит основных средств устанавливается в размере 40 000 руб..

6. Для расчета сумм амортизации основных средств используется линейный способ.

7. Переоценка основных средств не производится.

8. Для расчета сумм амортизации нематериальных активов используется линейный способ.

9. Переоценка нематериальных активов не производится.

10. Нематериальные активы не проверяются на обесценение в порядке, определенном Международными стандартами финансовой отчетности.

11. За единицу учета материалов принимается номенклатурный номер.

12. Материалы учитываются по фактической себестоимости их приобретения (заготовления). При этом транспортно-заготовительные расходы, связанные с приобретением материалов, учитываются на специальном субсчете, открытом к счету 10 «Материалы».

13. Материалы при отпуске в производство и ином выбытии оцениваются по себестоимости каждой единицы.

14. Управленческие и коммерческие расходы в полном объеме учитываются в себестоимости проданных товаров (работ, услуг) и ежемесячно списываются в дебет счета 90 «Продажи».

о принятии учетной политики для целей налогового учетаПриказ № 2. 5 января 2015 г.

I. В соответствии с п. 2 ст. 11 Налогового кодекса Российской Федерации утвердить учетную политику организации для целей налогообложения на 2014 год.

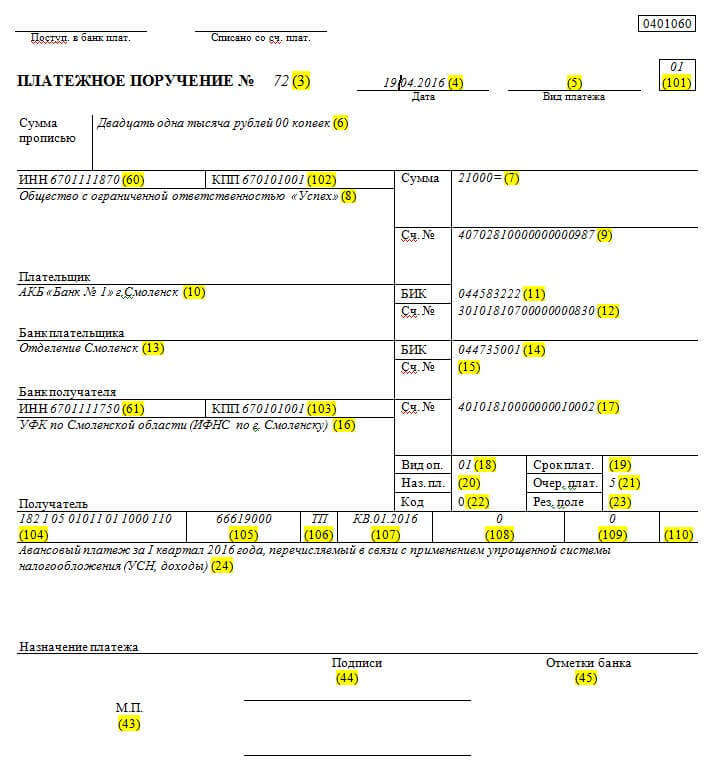

Единый налог при упрощенной системе налогообложенияОснование. п. 1.4 Приказа МФ РФ от 31.12.2008 г. № 154н «Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента, и Порядков их заполнения».

2. В случае, если наряду с деятельностью, подлежащей налогообложению единым налогом при УСН, будет осуществляться предпринимательская деятельность, облагаемая ЕНВД, ведение раздельного учета обеспечивается путем применения соответствующих субсчетов Рабочего плана счетов предприятия, а также регистров бухгалтерского учета в разрезе облагаемых и необлагаемых при УСН хозяйственных операций, имущества и обязательств. В аналогичном порядке (в случае ведения бухгалтерского учета) ведется раздельный учет хозяйственных операций в части доходов с целью подтверждения основного вида экономической деятельности, предоставляющего право на применение пониженных тарифов страховых взносов в государственные внебюджетные фонды. В случае невозможности разделения расходов при исчислении налоговой базы по налогам, исчисляемым по разным специальным налоговым режимам, эти расходы распределяются пропорционально долям доходов в общем объеме доходов, полученных при применении указанных специальных налоговых режимов, нарастающим итогом.

Основание. п. 8 ст. 346.18 гл. 26.2 «Упрощенная система налогообложения» НК РФ;п. 1.4 ст. 58 Закона РФ от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования».

3. Расходы общего характера распределяются пропорционально доходам нарастающим итогом.

Основание. Письмо Минфина РФ от 28.04.2010 N 03-11-11/121;Письмо Минфина РФ от 16.08.2012 N 03-11-06/3/61.

4. Внереализационные доходы общего характера распределяются пропорционально доходам от реализации нарастающим итогом.

Основание. Письмо Минфина РФ от 12.05.2012 N 03-11-11/156;Письмо Минфина РФ от 15.12.2009 N 03-11-06/3/291.

5. В целях распределения расходов общего характера и (или) внереализационных доходов сумма доходов определяется на основании данных бухгалтерского учета.

Основание. Письмо Минфина РФ от 29.09.2009 N 03-11-06/3/239;Письмо Минфина РФ от 17.01.2008 N 03-11-04/3/5;Письмо Минфина РФ от 28.04.2010 N 03-11-11/121.

6. При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде, если допущенные ошибки (искажения) привели к излишней уплате налога, перерасчет налоговой базы и суммы налога производится за период, в котором были выявлены указанные ошибки (искажения).

Основание. п. 1 ст. 54 Налогового кодекса Российской Федерации.

II. Предусмотреть возможность внесения уточнений и дополнений в учетную политику предприятия за 2014 год в связи с изменениями налогового законодательства либо появлением хозяйственных операций, отражение которых в налоговом учете предусмотрено несколькими методами, выбор которых возложен законодательством на предприятие, а также по иным причинам.

III. Ответственность за организацию ведения ведение налогового учета на предприятии возложить на Директора Иванова А.В.

Директор ____________ «Иванов А.В.»

СЗВ-М на единственного учредителя сдавать не нужно

СЗВ-М на единственного учредителя сдавать не нужно

Если компания не ведет хозяйственную деятельность, не имеет наемных работников, а с единственным учредителем, исполняющим обязанности руководителя, не заключен трудовой договор или ГПД, такая организация не обязана сдавать СЗВ-М.

Реестр субъектов малого и среднего бизнеса уже появился

Реестр субъектов малого и среднего бизнеса уже появился

На сайте Налоговой службы появился раздел Единый реестр субъектов малого и среднего предпринимательства. Теперь «малышам» не нужно специально подтверждать свой статус для получения преференций.

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

Налоговая служба ответила на ряд вопросов, связанных с заполнением формы 6-НДФЛ. На некоторые из них налоговики уже отвечали ранее, но есть и несколько свежих разъяснений.

6-НДФЛ: как отразить выплату премий

6-НДФЛ: как отразить выплату премий

Работодатель, выплачивающий своим работникам помимо зарплаты еще и премии, должен удержать и уплатить в бюджет НДФЛ с премиальных сумм. Как правильно заполнить 6-НДФЛ по этим операциям, разъяснила Налоговая служба.

Больничный в 6-НДФЛ: новые разъяснения

Больничный в 6-НДФЛ: новые разъяснения

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты.

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

В случае, когда в компании временно отсутствует бухгалтер-кассир, его обязанности может исполнять другой работник бухгалтерии в порядке совмещения. Минтруд напомнил, как правильно это оформить.

Страховые взносы - 2017: новые формы отчетности уже разработаны

Страховые взносы - 2017: новые формы отчетности уже разработаны

С 01.01.2017 года взносами на обязательное пенсионное, социальное и медицинское страхование будет заниматься ФНС. В руках соцстраха останутся только взносы «на травматизм». В связи с этим налоговики и ФСС уже разработали новые формы расчетов.

Образец учетной политики - 2016В конце каждого календарного года организации принимают учетную политику на следующий год. То есть учетная политика 2016 УСН для целей налогового учета должна быть утверждена приказом руководителя не позднее 31 декабря 2015 года. Мы составили образец учетной политики УСН доходы минус расходы на 2016 год, в котором учли важные изменения.

При составлении налоговой учетной политики 2016 УСН важно учесть поправки, которые изменили кодекс.

Метод списания материалов в учетной политике УСН 2016С 2015 года из кодекса исключен метод ЛИФО. Если компания списывала стоимость оплаченных материалов и товаров таким способом, в учетной политике теперь надо выбрать другой метод. Их три - ФИФО, по средней стоимости или по стоимости единицы запасов. Ниже мы привели образец учетной политики 2016 УСН производство .

Проценты по кредитам в налоговой политике УСН 2016Компании на упрощенке, так же как и организации на общей системе, списывали проценты по кредитам с учетом норм. Сейчас эти расходы можно учесть в полной сумме. Поэтому из налоговой политики УСН 2016 надо исключить норму о порядке их нормирования. Если такой пункт оставить, есть риск, что инспекторы потребуют списывать проценты в размере, определенном учетной политикой.

Лимит основных средств в налоговом учетеС 2016 года вступают в силу важные изменения в налоговом учете, которые надо отразить в учетной политике 2016 УСН. А мортизируемым будет считаться имущество дороже 100 тыс. рублей, а не 40 тыс. рублей, как раньше. Такие изменения ввел Федеральный закон от 08.06.15 № 150-ФЗ (п. 1 ст. 256 НК РФ в ред. закона № 150-ФЗ ). Новые значения надо будет прописать в налоговой политике УСН 2016.

Новый лимит можно будет применять только к объектам, введенным в эксплуатацию с 1 января 2016 года. На объекты стоимостью от 40 до 100 тыс. рублей, которые компания ввела в эксплуатацию до 2016 года и использует в деятельности, поправка не распространяется. Их стоимость надо будет продолжать списывать через амортизацию (см. вставку ниже). Поэтому если компания планирует приобрести в собственность активы стоимостью от 40 тыс. до 100 тыс. рублей, то такую покупку выгоднее отложить до следующего года, когда вступят в силу поправки. Тогда всю стоимость этих объектов можно будет списать сразу, не амортизируя.

В январе 2016 года компания ввела в эксплуатацию оборудование стоимостью 60 тыс. руб. Срок службы актива — 5 лет (60 мес.). Метод амортизации — линейный. В налоговом учете компания вправе сразу списать стоимость актива. Значит, в январе она спишет всю сумму — 60 тыс. рублей.

Какие активы не попадут под новый лимитЕсть три группы активов, на которые поправки не распространяются.

Актив стоимостью ровно 100 тыс. рублей. Объект стоимостью ровно 100 тыс. рублей надо будет списать как материалы. Амортизировать нужно будет только активы стоимостью 100 000,01 рубля и дороже.

Старые основные средства. Новый лимит применяется только к основным средствам, введенным в эксплуатацию с 1 января 2016 года. Поэтому старые активы, стоимость которых ниже 100 тыс. рублей, нельзя списать как материалы.

Расконсервированные активы. Объекты, которые были законсервированы на срок более трех месяцев, исключают из состава амортизируемого имущества (п. 3 ст. 256 НК РФ). При новом вводе в эксплуатацию эти активы нельзя списать как материалы, даже если их стоимость снизилась до суммы менее 100 тыс. рублей.

Чтобы вам было проще сориентироваться в поправках, которые надо отразить в учетной политике УСН доходы минус расходы 2016, мы составили образец.

Образец учетной политики на 2016 год. УСН доходы минус расходыОбщество с ограниченной ответственностью «Альфа»

ПРИКАЗ № 97

об утверждении учетной политики для целей налогообложения

Учетная политика 2016 УСН для целей налогообложения

1. Ведение налогового учета возлагается на бухгалтерию, возглавляемую главным бухгалтером.

2. Применять объект налогообложения в виде разницы между доходами и расходами организации.

Основание: статья 346.14 Налогового кодекса РФ.

3. Книгу учета доходов и расходов вести автоматизированно с использованием типовой версии «1С: Упрощенная система налогообложения».

Основание: статья 346.24 Налогового кодекса РФ, пункт 1.4 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

4. Записи в книге учета доходов и расходов осуществлять на основании первичных документов по каждой хозяйственной операции.

Основание: пункт 1.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н, часть 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Учет амортизируемого имущества

5. В целях исчисления единого налога основным средством признается имущество, используемое в качестве средств труда для производства продукции (выполнения работ, оказания услуг) или для управления организацией, первоначальной стоимостью более 100 000 руб. и сроком полезного использования более 12 месяцев.

Основание: пункт 1 статья 256 НК РФ (в ред. Федерального закона от 08.06.2015 № 150-ФЗ).

6. Для определения стоимости основного средства используются данные бухгалтерского учета по счету 01 «Основные средства» о первоначальной стоимости объекта.

Основание: часть 1 статьи 2 и часть 1 статьи 6 Закона от 6 декабря 2011 г. № 402-ФЗ,

подпункт 3 пункта 3 статьи 346.16 Налогового кодекса РФ.

7. При условии оплаты первоначальная стоимость основного средства, а также расходы на его дооборудование (реконструкцию, модернизацию и техническое перевооружение) отражаются в книге учета доходов и расходов равными долями начиная с квартала, в котором оплаченное основное средство было введено в эксплуатацию, и до конца года. При расчете доли стоимость частично оплаченных основных средств учитывается в размере частичной оплаты.

Основание: подпункт 3 пункта 3 статьи 346.16, подпункт 4 пункта 2 статьи 346.17 Налогового кодекса РФ.

8. Доля стоимости основного средства (нематериального актива), приобретенного в период применения УСН, подлежащая признанию в отчетном периоде, определяется делением первоначальной стоимости на количество кварталов, оставшихся до конца года, включая квартал, в котором выполнены все условия по списанию стоимости объекта в расходы.

В случае если в эксплуатацию введено частично оплаченное основное средство, то доля его стоимости, признаваемая в текущем и оставшихся до конца года кварталах, определяется делением суммы частичной оплаты за квартал на количество кварталов, оставшихся до конца года, включая квартал, в котором осуществлена частичная оплата введенного в эксплуатацию объекта.

Основание: подпункт 3 пункта 3 статьи 346.16, подпункт 4 пункта 2 статьи 346.17 Налогового кодекса РФ.

Учет сырья и материалов

9. Стоимость материально-производственных запасов определяется исходя из цен их приобретения с учетом расходов на комиссионные вознаграждения посредникам, ввозные таможенные пошлины и сборы, расходов на транспортировку, а также расходов на информационные и консультационные услуги, связанные с приобретением материально-производственных запасов. Суммы налога на добавленную стоимость, уплаченные поставщикам при приобретении материально-производственных запасов, отражаются в книге учета доходов и расходов отдельной строкой в момент признания сырья и материалов в составе затрат.

Основание: пункт 2 статьи 346.16, пункт 2 статьи 254, подпункт 8 пункта 1 статьи 346.16 Налогового кодекса РФ.

10. Расходы на ГСМ в пределах нормативов учитываются в составе материальных расходов. Датой признания расходов считается дата оплаты ГСМ.

Основание: подпункт 5 пункта 1 статьи 346.16, пункт 2 статьи 346.17 Налогового кодекса РФ.

11. Нормативы для признания расходов на ГСМ в составе затрат рассчитываются по мере осуществления поездок на основании путевых листов. Запись вносится в книгу учета доходов и расходов в размере сумм, не превышающих норматив.

Основание: пункт 2 статьи 346.17 Налогового кодекса РФ, письмо УФНС России по г. Москве от 30 января 2009 г. № 19-12/007413.

12. Запись в книге учета доходов и расходов о признании сырья и материалов в составе затрат осуществляется на основании платежного поручения (или иного документа, подтверждающего оплату материалов или расходов, связанных с их приобретением).

Основание: подпункт 1 пункта 2 статьи 346.17 Налогового кодекса РФ, письмо Минфина России от 18 января 2010 г. № 03-11-11/03.

13. Сумма расходов (за исключением расходов на ГСМ), учитываемых при расчете единого налога в пределах нормативов, рассчитывается ежеквартально нарастающим итогом исходя из оплаченных расходов отчетного (налогового) периода. Запись о корректировке нормируемых затрат вносится в книгу учета доходов и расходов после соответствующего расчета в конце отчетного периода.

Основание: пункт 2 статьи 346.16, пункт 5 статьи 346.18, статья 346.19 Налогового кодекса РФ.

14. Доходы и расходы от переоценки имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, не учитываются.

Основание: пункт 5 статьи 346.17 Налогового кодекса РФ.

15. Организация уменьшает налогооблагаемую базу за текущий год на всю сумму убытка за предшествующие 10 налоговых периодов. При этом убыток не переносится на ту часть прибыли текущего года, при которой сумма единого налога не превышает сумму минимального налога.

Основание: пункт 7 статьи 346.18 Налогового кодекса РФ, письмо ФНС России от 14 июля 2010 г. № ШС-37-3/6701.

16. Организация включает в расходы разницу между суммой уплаченного минимального налога и суммой налога, рассчитанного в общем порядке. В том числе увеличивает сумму убытков, переносимых на будущее.

Основание: абзац 4 пункта 6 статьи 346.18 Налогового кодекса РФ.

Главный бухгалтер А.С. Глебова

Сейчас на нашем сайте работает составитель учетной политики на 2015 год для УСН. К концу года мы обновим сервис. Он поможет составить учетную политику УСН на 2016 год. Воспользоваться им смогут все подписчики газеты.

Популярные статьи по теме

Учетная политика для целей налогообложения

1. Ведение налогового учета возлагается на бухгалтерию, возглавляемую главным бухгалтером.

2. Применять объект налогообложения в виде разницы между доходами и расходами организации.

Основание: статья 346.14 Налогового кодекса РФ.

3. В отношении розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала менее 150 кв. м, применять специальный режим ЕНВД.

Основание: пункт 1 статьи 346.28 Налогового кодекса РФ.

4. Учет операций по разным специальным налоговым режимам вести на основании данных бухгалтерского учета по организации в целом. Доходы и расходы по деятельности, облагаемой по упрощенной системе налогообложения, отражаются в книге учета доходов и расходов. Хозяйственные операции по деятельности, облагаемой ЕНВД, учитываются в общем порядке.

Основание: пункт 8 статьи 346.18, статья 346.24, пункт 7 статьи 346.26 Налогового кодекса РФ, часть 1 статьи 6 Закона от 6 декабря 2011 г. № 402-ФЗ.

5. Имущество, обязательства и хозяйственные операции по деятельности, облагаемой ЕНВД, отражаются в бухучете с помощью субсчетов и дополнительных аналитических признаков обособленно.

Основание: часть 1 статьи 6 Закона от 6 декабря 2011 г. № 402-ФЗ, пункт 7 статьи 346.26 Налогового кодекса РФ.

6. Книгу учета доходов и расходов вести автоматизированно с использованием типовой версии «1С: Упрощенная система налогообложения».

Основание: статья 346.24 Налогового кодекса РФ, пункт 1.4 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

7. Записи в книге учета доходов и расходов осуществлять на основании первичных документов по каждой хозяйственной операции.

Основание: пункт 1.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н, часть 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Учет амортизируемого имущества

8. В целях применения упрощенной системы налогообложения основным средством признается имущество, используемое в качестве средств труда для осуществления коммерческой деятельности (выполнения работ, оказания услуг) или для управления организацией, первоначальная стоимость которого на дату ввода в эксплуатацию превышает величину, установленную пунктом 1 статьи 256 Налогового кодекса РФ, и сроком полезного использования более 12 месяцев.

Основание: пункт 4 статьи 346.16, пункт 1 статьи 257, пункт 1 статьи 256 Налогового кодекса РФ.

9. Для определения первоначальной стоимости основного средства используются данные бухгалтерского учета по счету 01 «Основные средства» за исключением данных по субсчету «Основные средства розничной торговли» к счету 01.

Основание: подпункт 3 пункта 3 статьи 346.16 Налогового кодекса РФ, часть 1 статьи 2 и часть 1 статьи 6 Закона от 6 декабря 2011 г. № 402-ФЗ.

10. При условии оплаты первоначальная стоимость основного средства, а также расходы на его дооборудование (реконструкцию, модернизацию и техническое перевооружение) отражаются в книге учета доходов и расходов равными долями начиная с квартала, в котором оплаченное основное средство было введено в эксплуатацию, и до конца года. При расчете доли стоимость частично оплаченных основных средств учитывается в размере частичной оплаты.

Основание: подпункт 3 пункта 3 статьи 346.16, подпункт 4 пункта 2 статьи 346.17 Налогового кодекса РФ.

11. Доля стоимости основного средства (нематериального актива), приобретенного в период применения УСН, подлежащая признанию в отчетном периоде, определяется делением первоначальной стоимости на количество кварталов, оставшихся до конца года, включая квартал, в котором выполнены все условия по списанию стоимости объекта в расходы.

В случае если в эксплуатацию введено частично оплаченное основное средство, то доля его стоимости, признаваемая в текущем и оставшихся до конца года кварталах, определяется делением суммы частичной оплаты за квартал на количество кварталов, оставшихся до конца года, включая квартал, в котором осуществлена частичная оплата введенного в эксплуатацию объекта.

Основание: подпункт 3 пункта 3 статьи 346.16, подпункт 4 пункта 2 статьи 346.17 Налогового кодекса РФ.

12. В целях раздельного учета расходов по видам деятельности направление использования основных средств в отчетном периоде отражается в первичных документах, организационно-распорядительных документах (приказах) и в регистрах налогового учета.

Расходы на приобретение основных средств учитываются при расчете налога по УСН только за время использования объекта в данной деятельности в соответствии с распорядком, утвержденным руководителем организации. Величина расходов по таким основным средствам, регистрируемая в книге доходов и расходов, определяется пропорционально количеству дней использования объекта в деятельности, облагаемой по УСН, в общем количестве рабочих дней в отчетном периоде.

В случае если часть торговых помещений в здании используется в деятельности, облагаемой ЕНВД, то расходы по такому основному средству, признаваемые в отчетном периоде, определяются расчетным путем. В книге доходов и расходов за отчетный период затраты регистрируются пропорционально доле площади, используемой в деятельности, облагаемой по УСН, в общей площади здания, указанной в технических паспортах БТИ.

Основание: пункт 8 статьи 346.18, пункт 7 статьи 346.26 Налогового кодекса РФ, письма Минфина России от 30 ноября 2011 г. № 03-11-11/296, от 4 октября 2006 г. № 03-11-04/3/431.

Учет товарно-материальных ценностей

13. В состав материальных расходов включается цена приобретения материалов, расходы на комиссионные вознаграждения посредникам, ввозные таможенные пошлины и сборы, расходы на транспортировку, а также расходы на информационные и консультационные услуги, связанные с приобретением материалов. Суммы налога на добавленную стоимость, уплаченные поставщикам при приобретении материальных запасов, отражаются в книге учета доходов и расходов отдельной строкой в момент признания материалов в составе затрат.

Основание: подпункт 5 пункта 1, абзац 2 пункта 2 статьи 346.16, пункт 2 статьи 254, подпункт 8 пункта 1 статьи 346.16 Налогового кодекса РФ.

14. Расходы на ГСМ в пределах нормативов учитываются в составе материальных расходов. Датой признания расходов считается дата оплаты ГСМ.

Основание: подпункт 5 пункта 1 статьи 346.16, подпункт 1 пункта 2 статьи 346.17 Налогового кодекса РФ.

15. Нормативы для признания расходов на ГСМ в составе затрат рассчитываются по мере осуществления поездок на основании путевых листов. Запись вносится в книгу учета доходов и расходов в размере сумм, не превышающих норматив.

Основание: пункт 2 статьи 346.16 Налогового кодекса РФ, письмо УФНС России по г. Москве от 30 января 2009 г. № 19-12/007413.

16. Стоимость товаров, приобретенных для дальнейшей реализации, определяется исходя из цены их приобретения по договору (уменьшенной на сумму НДС, предъявленного поставщиком товаров). Транспортно-заготовительные расходы учитываются в составе затрат в качестве расходов, связанных с приобретением товаров, на самостоятельном основании отдельно от стоимости товаров.

Основание: подпункты 8, 23 пункта 1 статьи 346.16 Налогового кодекса РФ.

17. Стоимость товаров, реализованных в рамках деятельности, облагаемой по УСН, учитывается в составе затрат по мере реализации товаров. Оценка всех реализованных товаров осуществляется по методу средней стоимости.

Основание: подпункт 23 пункта 1 статьи 346.16, подпункт 2 пункта 2 статьи 346.17 Налогового кодекса РФ.

18. Суммы налога на добавленную стоимость, предъявленные по товарам, реализованным в рамках деятельности, облагаемой по УСН, включаются в состав затрат по мере реализации таких товаров. При этом суммы НДС отражаются в книге учета доходов и расходов отдельной строкой.

Основание: подпункты 8 и 23 пункта 1 статьи 346.16, подпункт 2 пункта 2 статьи 346.17 Налогового кодекса РФ, письмо Минфина России от 2 декабря 2009 г. № 03-11-06/2/256.

19. Расходы, связанные с приобретением товаров, в том числе расходы по обслуживанию и транспортировке товаров, учитываются в составе затрат по мере фактической оплаты.

Основание: подпункт 23 пункта 1 статьи 346.16, абзац 6 подпункта 2 пункта 2 статьи 346.17 Налогового кодекса РФ, письмо Минфина России от 8 сентября 2011 г. № 03-11-06/2/124.

20. Запись в книге учета доходов и расходов о признании материалов в составе затрат осуществляется на основании платежного поручения (или иного документа, подтверждающего оплату материалов или расходов, связанных с их приобретением).

Запись в книге учета доходов и расходов о признании товаров в составе затрат осуществляется на основании накладной на отпуск товаров покупателю.

Основание: пункт 2 статьи 346.17, статья 346.24 Налогового кодекса РФ, письмо Минфина России от 18 января 2010 г. № 03-11-11/03, пункт 1.1 приложения 2 к приказу Минфина России

от 22 октября 2012 г. № 135н.

21. К расходам на реализацию товаров, приобретенных для перепродажи, относятся расходы по хранению и транспортировке товаров до покупателя, а также расходы на обслуживание товаров, в том числе расходы на аренду и содержание торговых зданий и помещений, расходы на рекламу и вознаграждения посредников, реализующих товары.

Расходы на реализацию товаров, относящиеся к деятельности, облагаемой по УСН, учитываются в составе затрат после их фактической оплаты.

Основание: подпункт 23 пункта 1 статьи 346.16, абзац 6 подпункта 2 пункта 2 статьи 346.17 Налогового кодекса РФ, письмо Минфина России от 15 апреля 2010 г. № 03-11-06/2/59.

22. Сумма расходов (за исключением расходов на ГСМ), учитываемых при расчете налога по УСН в пределах нормативов, рассчитывается ежеквартально нарастающим итогом исходя из оплаченных расходов отчетного (налогового) периода. Запись о корректировке нормируемых затрат вносится в книгу учета доходов и расходов после соответствующего расчета в конце отчетного периода.

Основание: пункт 2 статьи 346.16, пункт 5 статьи 346.18, статья 346.19 Налогового кодекса РФ.

23. Доходы и расходы от переоценки имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, не учитываются.

Основание: пункт 5 статьи 346.17 Налогового кодекса РФ.

24. Доходы и расходы, связанные с деятельностью, по которой применяется упрощенная система налогообложения, учитываются отдельно от доходов и расходов, связанных с деятельностью, переведенной на ЕНВД.

Основание: пункт 8 статьи 346.18, пункт 7 статьи 346.26 Налогового кодекса РФ.

25. Участие каждого сотрудника в осуществлении различных видов деятельности учитывается на основании табеля учета рабочего времени. Сумма расходов на оплату труда за месяц, относящаяся к каждому виду деятельности, определяется пропорционально времени участия сотрудника в соответствующем виде деятельности за текущий месяц.

Основание: пункт 8 статьи 346.18, пункт 7 статьи 346.26 Налогового кодекса РФ, письмо Минфина России от 14 декабря 2007 г. № 03-11-04/3/494.

26. Расходы организации, по которым невозможно организовать раздельный учет по видам деятельности в соответствии с настоящей учетной политикой, распределяются пропорционально долям доходов от видов деятельности в общем объеме доходов организации.

Основание: пункт 8 статьи 346.18 Налогового кодекса РФ, письмо Минфина России от 30 ноября 2011 г. № 03-11-11/296.

27. Распределение расходов, которых невозможно разделить по видам деятельности, осуществляется ежемесячно исходя из показателей выручки (дохода) и расходов за месяц.

Основание: пункты 5 и 8 статьи 346.18 Налогового кодекса РФ, письмо Минфина России от 23 мая 2012 г. № 03-11-06/3/35.

Учет взносов по обязательному страхованию

28. Взносы на обязательное пенсионное (медицинское, социальное) страхование, а также обязательное страхование от несчастных случаев на производстве распределяются по видам деятельности, облагаемым по разным налоговым режимам, на основании данных о распределении расходов на оплату труда. Взносы, начисленные на выплаты сотрудникам, отнесенные в соответствии с табелем учета рабочего времени к деятельности, облагаемой ЕНВД, также относятся к данной деятельности.

Основание: пункт 8 статьи 346.18, пункт 7 статьи 346.26, пункт 2 статьи 346.32 Налогового кодекса РФ.

29. Организация уменьшает налогооблагаемую базу по УСН за текущий год на сумму убытка, полученного за предшествующие 10 налоговых периодов при осуществлении данного вида деятельности. При этом убыток не переносится на ту часть прибыли текущего года, при которой сумма единого налога не превышает сумму минимального налога.

Основание: пункт 7 статьи 346.18 Налогового кодекса РФ, письмо ФНС России от 14 июля 2010 г. № ШС-37-3/6701.

30. Организация включает в расходы разницу между суммой уплаченного минимального налога и суммой налога, рассчитанного в общем порядке. В том числе увеличивает сумму убытков, переносимых на будущее.

Основание: абзац 4 пункта 6 статьи 346.18 Налогового кодекса РФ.