�������: 4.1/5.0 (1822 ���������������)

�������: 4.1/5.0 (1822 ���������������)���������: ������/�������

24 ������� 2016

������������ ������� ��������������������� ������ ����� ���� ����� ������������ ������ ���. � ����� ��������������� ����������� �������� ����������. �� ������ ������� �������������, �� ����� �������� �� ������ ������, �� � ���� �������.

�������� ����������� ������ � ���, ������� �� ��������� ������������ ������� � ��� ������ �������� ���������������� ��������� ������� � ������� ������, ��� ���� ��� ������.

����������� ���������� ������ ��������. ��������� �� ������������ �������� ������������� ��������� � ��������� ���������, �����������, ��������� ��������� �����������, ���������� �� �������������� (� �������� ������ ��������� ���������). ��� ������� ���� ��� ������������ ���������� ���������� �������� ��������� ���� ������ �� ���������� ������������ �������. ������ ���������� ��������� ��� ������������� � ����������� �����. �� �� � ������������� �� 20.05.2016 �� ���� � �71-9313/2015 ������ ������� ��������. ��������� �� ���� ���� � � ������ ������.

�� �� ����� �� ������� ��������� ��������� � ����� �� ������ ������ ���������� ��� � ���������� ������������� ���������� ���������� �������� (����������� �� �� �� 20 ���� 2016 �. �305-�� 16-4155).

22 ������� 2016

��� ������� ������� �� ��������� ������������������, �������������� ���������, ������� ���������� ��� �������� ����, ��������� ������, �����, ���������� � ������ �����������, � ����� ��������� ������� ������� ���������. ����� ����, ����� ����� ��������� ������ ����������������. �������, ������� � ������� ������� ������� �� ��������� ������������������ ����������� ������� � 255-�� (����������� ����� �� 29.12.2006 � 255-�� (����� - ����� � 255-��)). � ������ �� ����������, ��� ��������� ������������ ������ ����������� � ������ �����������.

��������

������� �������� - � ������������ � ����������������� �� � ������������� ����� �������� ������������ ������������ �������� ������� �������������� ����� - ���������� ����������, ������������ ���������, ������� ����������� � ��������� ��������� ������ ������������� ������������.

� �������� ������� �������������� ����� ��������� ������� ����������� � ������ ������ ������������� ������������, ��������� ��������� �������, ����������� ����������������, ��������������, ������� ���������� ������ �������������� �����, ������� ��������� �������������� �����, ��������� ���������� � ��. ������� � ������. ������� �������� ����������� ����������� ������� ����������� (�����������) ����������� �� ������ ��������� �� �������������� ����� �������� �������� ����������� ��� 1/98, � ������� ������������� ����� ������� ��������� � ��������� ������� ��������.

�������� ������������ ������� �������� ������������ �������� ��� ������������� ����, �������������� �� ����������� � ��������� �������������� �����.

��� ���� ������������:

�������� ������������ ������� �������� ����������� ��������������� �� ���� � ���. ��������� ������� �������� ����� ������������� � ������� ��������� ���������������� �� ��� ����������� ����� �������, �������������� ������������� �������������� �����, ���������� ������������ ����� �������� ������� �������������� ����� ��� ������������� ��������� ������� �� ������������. � ����� ����������� �������������� ������ �������������� ����� ��������� ������� �������� ������ ��������� � ������ ����������� ����.

� ������� ����������� ���� ���� �������� ���������� ���� ���� ������������� ����������. ��� ������������� � ����� ��������� ����, ��� ������� �������� �����. ��� �������������� �������� ������ �� ���������, ��������� � ��������� � ������������� ����������������.

� ������� ����������� ���� ���� �������� ���������� ���� ���� ������������� ����������. ��� ������������� � ����� ��������� ����, ��� ������� �������� �����. ��� �������������� �������� ������ �� ���������, ��������� � ��������� � ������������� ����������������.

� ���� ����� ��� ������� �� ����������� ���������� ����� �������������� ����� ����������, ������������ �� ��������������� ������, �� ������ ������ ������� ���� � �������.

������ � ����� ������� �������� ����������� ���� ������ ���������� �������� ������� ���������� �����. ��� ���� ������� ��������� �� ��, ��� �� ����������� ��������� ���� ������ ������� ����������, ��������� ��� ��������� �������.

���� �� ������� ��������, � ��������������, ������������ � ��� ������� ���������� �����, ������ ������������ ������������� ������������ ��������.

���������� � ��������:

����� �������� ����� ��������� ����������

����� �������� ����� ��������� ���������� ��� �������� ������� ������� ����� ��������������

��� �������� ������� ������� ����� �������������� ������� ��������� �� ������ � ������� ���

������� ��������� �� ������ � ������� ��������� 1.04.2016 07:40

� ��� ����� ������������ �����������, � ����������� �������, ������� �������� ���� ����� ����������, � ���� �� �������� ��� � ��������� ��� ��������� � ����������. ����������� ������� ���� ���� �������, ���� ����� �� ���� ���� ���������, � ��� �������� �� ����������� ��� ���� ������ ����� �������������, ���������������� ������ ������� ��������. � ���� ��� ��������� ��� � ������� �����, ����� ������ — ���������� ����������.

���������� ������ ������

����� � ������ � ������ � 1 ������ 2016 ����

����� � ������ � ������ � 1 ������ 2016 ����  ������� ����������-��������� �������� � ���������� �����

������� ����������-��������� �������� � ���������� �����

������� ��������� �������� � ���������� � 2016 ����

������� ��������� �������� � ���������� � 2016 ����

��������� �������� ���� ������� ������� �� 2016 ��� �������� ��������� ��

��������� �������� ���� ������� ������� �� 2016 ��� �������� ��������� ��

����� ����������� � ������ �� ������ ����������

����� ����������� � ������ �� ������ ����������

������� ���������� ������ ������� � ����� ������ �� ����� ���������� 2016

������� ���������� ������ ������� � ����� ������ �� ����� ���������� 2016

������� �������� ������� ���� � ��������

������� �������� ������� ���� � ��������

��� ��������� ��������� ���������� ���� � 2016 ����?

��� ��������� ��������� ���������� ���� � 2016 ����?

������������ � ������������ �������� ������������ ������� 2016 ����

������������ � ������������ �������� ������������ ������� 2016 ����

��� ���������������� �������������� �� ����� ���������� � 2016 ����?

��� ���������������� �������������� �� ����� ���������� � 2016 ����?

��� ����� ��������, 2016 �. ��� ������ ��� ��������� ������������� ���������� ����� ������ ������������� ����������� �� alljus.ru �����������.

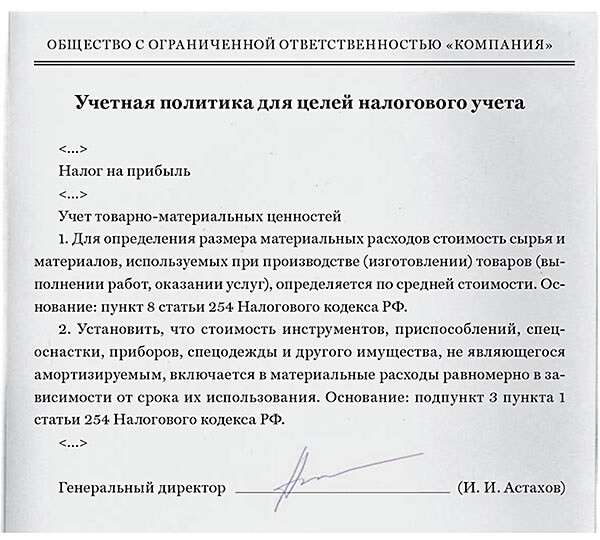

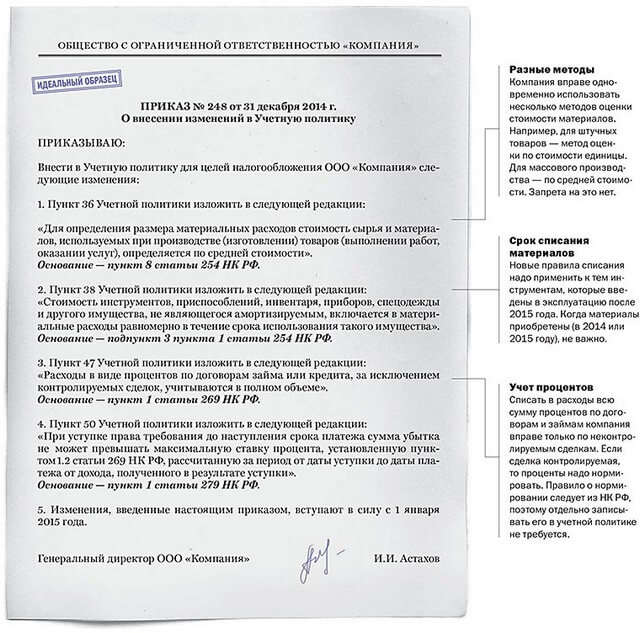

� 1 ������ 2015 ���� �������� � ���� �������������� �������� � ��������� ������. ��� ������� �� �������� ������ ��������� � ������� �������� �� 2015 ���. ��������, ���������, ������� ������������ ����� ���� ��� ����������� ��������� ��������� ���������� ��� �������, ���� ����� ������������ � ��������� � ������� �������� ������ ����� ������. ���� ������ �� �����.

����� ����. � 1 ������ 2015 ���� � ��������� ����� ������ �� ����� ������ ���� ��� ������ ���������� � ������� (�. 8 ��. 254, ����. 3 �. 1 ��. 268 �� ��). ������� ��� ���� ���������, � � ������� �������� �� 2015 ��� ��������� ����� ������ — ����� ����, �� ������� ��������� ��� �� ��������� ������� �������.

��������, ������� ��������� ����� ����, �� ����� ������� ������ ������������ � ������ �������� ������ ��������� ���������� � ������� � ��������� ��� � ������� �������� (��. �������). ���� ��� �������� — ����, �� ������� ��������� ��� �� ��������� ������� �������. ����� �������� �����, ����� ������� ��� �� ������ ������, ��� � � ��������. ���� � �������� ��� ������ ����� ����� �������� ���������� ������ ������ ������, �� ����� ������� ����� ��������� � � ��������� �����. ������� �� ��� ��� (������ ������� ������ �� 29.11.13 � 03-03-06/1/51819).

����� �������� ����������. ��������� �����������, ���������, ���������� ����� ����� �� �����, � ����������. ������ �������� �������� ������ ������� ����. ��������, ��������������� ������ ���������� ���������. �� ������� ������� � ������� ��������� �������� ����������� ����� �� ������, ��� � � ��������, ����� ��������� �������.

�������� �� ������. � ������� �������� �� 2015 ��� ����� �������� ������ ������������ ��������� �� ������. ���� � �������� ���� �� ����� ��������� � �������� ���������, �� ��������. ������, ���� ���� ���������� — �������������� ������.

������ �� �������. ������ �� ������� ����� ���������� ���������, �� ������� ���� ������� �� ��������, �� ����� ��������� �����. ���� ��� ������� ������� ������: �� ������������ ������ ��������, ������������� � ������ 1.2 ������ 269 �� ��, ���� �� ������ � ������������ � ��������, �������������� �������� v. 1 �� �� (������ ������������ �������� ���, ���������� � �. �.). � ������� ����� �������, ��� ������ ���� �������� � ������� �������� (�. 1 ��. 279 �� ��).

��� �������� ������ �� ��������� ������� �������� �� 2015 ���

���� ������? ���� �������� ������� �� 24 ����! �������� ����� �����

������� �������� – ������ ������������, ������������ � ������� ��������������� ��� �� 2016 ���. � ���������� ���� ������� �������� ������������ ����� ������������, ��� �������� ��� ��������� �������� ����������� ����� �����.

������� ���������� � �������, ��� ������ ������� ���������������� � ��������� ������������ ������� �������� �����������, ������� � ��� 1/2008. � ���� ��������� ��������������� ��������� ����������:

� �������� � ��������� ����� ����� ������� � � ������ ���� �������� ��� ��������� � ����� ��������������� �����������, �� ����������� �������� � ����� ������������, �� ����� ��������� ������������� �������� ������� � ����.

� ��� ������, ���� �����������, ����� ����, ��� ��������� �� ���, ��������� � ������ ���, ��� ���������� ����� ��������������������, ����������� ����� ������������ �� ����������� ��������� ��������� ����������� ��������. ���� ����� ��������� ��� ���������, ��������� ����������� ��������� �� ���� � ����������� ������������, � ������ ������� �������� ������ ������ �������������� ��������.

������������� ��������� ��� �������� ��������� � ������� �������� ����� ����:

���� ������� ������ ��������� � ��������� ������� ��������, ������ ��� ����� � ������ ����. ��������� �������� � ���� ��� ������ �� ��� ���� ���������� �������� ������������ �����������, �.�. ������ ��������������� ������ � ����������� �������. ����, ����� �� �������� ������� ������� � ��������� ����������, ��������� � ������� ��������, �������������� ������ � 2016 ����, ����� �������� �� ���������� � ����� ��������� 2015 ����.

����� ������� ���������� ���������� � ������� ��������, ������� ����� ��������� � ������������, ������� ������� �� ��� � 2016 ����?

1. ���������� ����������� ����������� ������������� ������ � �������� ������������ ������ ������ �������� � ��������� � ������ ������ ��������, ������� ������������ �������� ������� ������ ��� � 2000 ���� � �������� ������������ �� 2016 ����.

�������� ��������� ��� ����������, �������� ���������� �� 1 ������� 2016 ����

99 "������� � ������"

2. �� ������������ ��� 2/2008 ��� ������������ «���� ���������� ������������� �������», ��������� � �������� �������� ������� � 2008 ����.

3. �� ���������� � �������� ���������, �������� ������������� � ������, �� ����������� ��������� ����� �� ������� ��������� �����, � �������, �� ��������� ������ ��������� ���� �����������, ������� ���� �� ��������������� �� ����������� ������������ ����������� �� ��������� ����������� ���, ���� ����� ����� ������� ����������� ������������ ��� ������, ������������� �� ��������.

4. ���� ����������� �������� ��������, ��� ��������� ������� ������� ����������� ��������� ��� ���������� ������������ ����������� �� �������������� ���������, ������� ������������ ������������� ������������ ����� �������, ����� ����������� ����� �������:

5. �������� � ������� � ������ � ������� �������� ������������� �� ���������� ������ ��� ������������ ��������� ���������� �� ������.

6. �������� ����������� �������� ������������ ��������� ������ � ����������� ������������.

7. �� ������������� �������� ������������ ������������� ���� ������������� ������������ ��������.

8. ��������� � ������������� ������������ �����������, ������� ������ ����� �� ����������� ������� �������� �� �����������, ������� ����� ������� ��� ��� ������� ������������ ������� �� ���������� ��������� �������, ��������� �������� ����� ���������� ���������� ��� ��� �������� � �������.

9. ������� ����������� � ���������� ������, ���� ����� ������� �������� ��� �������� ����������� ����, ���������� �����. ��� ���� ��������������� �������� ��������� �� ���������.

10. ������ �������� ��������� ������������ �� ��������, ������� ������������ ��� ��������� ������������� ������������ �����������. �� ����������� ���� ��� ������������� ��������� ��������� ��� ���������, ����� ����� �� ���������������, ������� ��������������� ��������������� ����� ��������, ���������� ������� ����� ���� ������������ � ���������� ��������� ������. ������������� � ���������� �������� ������ �������� ���������.

���������� � �������� ������ ��������� ������������ ��� ������������ �����, ����� �� ����������� �������� ���������� � ���������� ���������� ���, ������� ����� � ���������� ���������� ����������� ��������� ���������. ��� ����� ���� ��������� ������� � 1 ����� ������ 7 � ������ 9 � ������ %402–��.

������ ���������� ������� �������� �� ��� �� ��������� �� 2016 ���

�� ����������� ������� �������� ��� ����� ��������

�. �����–��������� 29.12.2015

1. ��������� ������� �������� ��� ����� �������� �� ��������� �� 2016 ��� � ������������ � �����������.

2. �������� �� ����������� � ����������� ������� ��������� �� �������� ���������� �.�. �������.

�������� �.�. �������

���������� � ������� �� 29.12.2015 �23

������� �������� ��� ����� �������������� �����

������� �������� ��� ������� ����� �������������� ����� ������������ �� ������ ������ «� ������������� �����», ������� ����� � ���� � 2011 ����, � ����������� ����� �� ����� ������ ���������, ������ ������ � ����������� �� ����������� ��� �������������.

�������� ���������� ��������������� �����, ������� �������� ����������� ����� �������� � ����������:

1. ������� ����������� ����������� �������, ��������������, ������� ������� �� ������ �����������. ����������� ����� ������ ��������� ������� ���������.

2. � �������� ����������� ������� ������. ��� ��� ������? ����� ��������� � ��������� ����� ���������� ����� �� 2 �������, ��� ��������� �������� ���������� ������� ������������.

3. ������������� ���� ������ ����������� � ������������� ����� ������, ������� ������� � ���������� 1.

4. ���� ������ ��������� � ������� ��������, �� ������� ���������� ��������� � ���������������.

5. ��� ������� ���������� ������� �� ����� ��������� ��������� ��� �������������.

6. ����� ��������� ���������� ������ ��������� � ����������� � ������ �������.

7. ����, ���������� ������������ ���������, ����� ������������ �� ����� ������� ���������� � ������ ���� ���������� �����������. �� �������� �������� � ���������� 2.

8. ��������� �������� �������� ����� ����� ���������������, ������������ � ����������, ������� ����� ��������� ����������� �������� ������� �������� � �����������.

9. � �������� ��������� ������� ������� ����� 1 ����������� �����.

10. ��������� ����������� �������, ���������� � �������� 5% �� ������ ������� �������, �� �������� ������� ����, ��� ��������������� ������ ��������.

11. ���� ���� ����������� ���������� �� ������, ���������� � ������� �������� �������, ���������� ����������� ��������������, ���������� ������ ��������������� ������ � ������� ����������, ��� ���������� ������� �������� � �����.

12. ��� �������� ��������������, ������� ����������� ��������� � ������������� �����������, ��� ������������ �� ���� 1 ���� �� ��� � �������� ���������������� ������ � ����������� ������� �� ���.

13. �� ������������� ������������� �������� ��������.

14. ������, �������� ����������� �� ������, ������ ��������� �������� ���������, �� ������ ���� �� ������������ � �������� ������ ����������� ��� ��� ���� ���������� � ��������.

� ������ ������ �������� �������� �� �������:

15. ������� �� ������� ����� ��������� �������� ��������, ������� � ������������� �������� ������� �� 2002 ����.

16. ��������������� ������� ������� ��� ����� ���������� �������������.

17. ����������� �������������� �������� �������.

18. ���� ��������� �������� �� ����������� ����� 1 ����, � ��� �������������� ���� ���������� 40000 ������, �������� ���������� ����������.

19. �������, ������������� ������������� ������, ��������� � �������� �����������, ������ ���� ������� �� �������� ������� �� ����������, ��������������� ��������� ������, ������� ������� ��������������� ����������.

20. ���������������� ������, ����������� �� ������, �������������� �� ����� 10.

21. ������� ��������� ������� �������� �� ���� 41.

22. � �������� ������� �������� ������� ����������� ����� ������� ���������� ������������� ������.

23. ������������� ������ ������� � ������ �������� �������������, ���� 16 �� �����������.

24. ���� ������������ ������ ������� �� �����, �� ������� �������� � �������� ������ �� ����������� �������������.

25. �������������� ��� ������������ ������� �������� ����, �� ������� ��������� ���� ������� � ����������, ���������� ����������� ��������� ����������.

26. � ������������� ����� ������ ������������ � ��������������� ��������.

27. ��� ������������� �������� ���������� �������������� �������.

28. ���� �������������� ����� �����������, ���������� ��� �� ������ � � ������� �� ���� �� �����.

29. ����������� � ������� �������������� ������� ������������ ���, ��� � ����������� ������������.

30. �������, ������� ��������� � ������������ � ���������� ������, �����, �������������� �� ����� 20.

31. ����������� � ������������ ������������� ������� �������� � ���� 76.

32. �������� ������������� �������� �������������� ������ ������.

33. ����� �������� �����, ����������� �� ���������� ������, ����������� �� ����� 51.

34. ���� �������� �������� � ������� ����� 80.

35. ������� ������������ � ������������ � �������� ����������� ����� �� ���������� ��� ��������, ���� ��������� �������� �������, ��������� � ���������� �, �, � � � �. 12 ��� 9/99.

36. ���� ����������� ������������� ������������ ����� �������� ��������� �� ����� 99.

37. ���� ���� ����������� � ����������� ���������� ������������ ������������� �������, ������� � ��������� ����� �������������� ��� ������������� ��� 2/2008.

38. ������������ �������� ������������ �������� ������� �������� �����.

39. �������, ���������� ���������� ������������ ���������� ��������, �� ����� �������� ������ ������ ��������������, ���������������� � �. 10 ����������� ������� �������� �� �����������, ��������� � ������ ��������.

40. ������� �������� ���� �����������, ������ �� ������� ������������ �������� ������, �������� ������������� � ���������� ������ 3 ������.

41. ���� �� ���������� ��������� ���������� ������ �������� ����, ����� �������� ����� ���������� � ������������� �����, ������������ �� �������� ����� �� ��������� �������������.

42. ��������� ����������� ��������� ������ ������� ��������.

43. ��������� �������� � ���� ���������� ��������, ����� ����������� ��������, �������� ��� � ����� �������������� ������������ �������.

44. ������ � ������ �� ������������ ������������� �������� ������ �������.

45. �� ����� ����������� ������ �� ������� ������ �� ��������� ��� ����������.

46. �� ��������� ��� 18/02.

47. �� ������������ ��� 11/2008.

48. �� ����������� ��� 16/02.

49. �� ����, ������� ����� ����� �� �������� ���������� �������� ����������� ������, �������� � ���������� 3. ��������� ������� �����������, � ����� ������������ �� ������� ����� � 30 ����������� �����. ����� �������� �������� �����, �� ���������� 3 ���� �� ������ �������� ����� ����������� ����� � ������.

50. ������ �������� � ����������� ���������� ��������������� �������� ������������ �����������. ��������������� �� ���������� ������� ����� ������� ���������.

51. ������������ ������������� ���������� � ������������ �� ��� ������������� ������������� ���� ������� ������ �� ������ 2.

52. ������������ ������������ �� ������� ������������ ����� ���� ��������� ����������� ��������, � �������, ������� �� ��������� �������� � � �������� �������� �����. �������� ��������� �������� ��������� ����� ������ ������� � ���������� ��������� ����������� �� ������� ������.

���� ������ ��� ����������

�������-������� �������� �� ���

��������� ���� ����� ��� ��������������� � �����������, ����������� ��� ������ ��������������� ���. ������ ����� ��� ������� ��� ����� ��������� ������ �������, ������ ��� ��������� ���� ��������� � ���� ������� �������� �������� ������� �����.

������� ��������� ��������, ��� ��, ��� � �������� �� ��������, ������������ ������������� �������������. ��� ����� ��������� ������, ������������ ����.

������� �������� ��� �� 2016 ��� ��� ��� ������, �������

�������� � ������������ ���������������� «�����»

�� ����������� ������� �������� ��� ����� ���������������

� ����� ����������� ���������� ����� �� �����������

1. ��������� ������������� ������� �������� ��� ����� ��������������� ��������

���������� 1 � ���������� �������.

2. ��������� ������� �������� ��� ����� ��������������� � ������ ������� � 1 ������ 2016

3. �������� �� ����������� ���������� ������� ��������� �� �������� ����������

����������� �������� �.�. �����

� �������� ���������� (�): �.�. �������

� ������ ��������� ������� �������� ������ ����������� � �� �� �����, ����� ����������� �������, ��������������� �� ���������� � ���������� � ��������� � ������ 90 ���� ���� ����������� ����������� �����������. ��������� ������� �������� �� ������� ���������� ���������� � �����������, ���� ���� ����������� ���������, �� ���������� ������������������� ��������������� ����������. ���������� ����������� � ���������� ����������� ������ �������� � �������� � 1 ������.

���� � ��� �������������� ����� ���� ������������� ������������, �������� �� � ���������� � ��������� ��������� � ��������� �������� �� �����������. � ������������ � ����������� ����������������� ����� ���������� �� ��������� � ����������, ������� ����� ������������ ���� �� �����, ������� �� �� ������ �������. �� ���������� ������ ���–���� ��������.

����������������� �����������, �� ������� � ������������ ��������� ������� ��������, �������� ��������� ���������������� ������.

��� ������ ���� � ��������� �� ����������� ������������ ��������� ��������?

1. �������, ������� ���������������� �� ���������. � �������, ������������������ ��������, ������� ������� ����� ������������ �������, �� ����������� � ������ �� ��� ��� ����. �������������� ���������� ������ �� �����, ����������� �� ������������ ���������� �������������� � ����������� ����������, �������� ��������.

2. ���������������� ������� ������������ � ����� �������� � �����������, ������� ����������� ������.

3. ��������� ���������� �� ��������, ������� ��������� �������������� ������������� � ������. ��� ���������� ������������ ��� �������, ������� ���������� �����������������, ����� ������ ������ �� ����������� � ������������� �����������.

� ������� ������� ��������� ���������� 1, � ������� ����������� ������� ��������, �������� �������� ������ ��������������� �� ������ �����.

������� �������� ��� ������� ����� ���������������

1. �������� ���������� ����� ���������� ������� ��������� � �������������, ����������� � ���� � ����������.

2. ���������� ������� ������� ������ ���������� �� ������ ������� � �������� �������.

3. �����, � ������� ������� ���� ��������� � ���������� ������, ���������� ��������� ����, ���������� ������� ������. � ��� ��������� � ���� ����� �� ������������

4. ����� ������� ��� ������ ������������ ��������� «1�: ���».

5. ������ ��������� ����������� ���������� � ������� ����� � ����������� �������� � ��������� ������������.

6. ��������� ������� �������� �� ������� ��������� ������� � ������ �� ���������� ���������, ���� ��� ������������ � �������� �������� ���������.

7. �������� ���������� ������� ����� ��������� �� ������ �������, ��������� ����������� �� ����� ��������� ��������������� ������.

����������� ������� �������� ��� ��� «������� �� ������� ������» �� 2016 ���

�� ����������� ������� �������� ��� ����� ���������������

�. �������–���������� 20.12.2015

1. ��������� ������ ��������� ������� �������� ��� ������� ����� ��������������� �� ��������� �� 2016 ���, �������� �� ����������.

2. �������� �� ����������� ������� �������� �� �����.

���� ������� ��������� ���������� 1, � ������� ���������� ������� ������ ������������ ��������� ��������:

������� �������� ��� ������� ����� ���������������

1. ��������� ���� ������� ����� �����������.

2. ������ ��������������� ������������ � �������� �������� ������� � ������.

3. ����� ����� ������������ � ������� ������������������ «1�».

4. ����� ����� ����������� � ������� ��������� ����������, ��� ���������� ��� ������������� ��������.

������� �������� � ��������� ��������������� ���������

5. ��������� �������� ��������� �������� � ������������ ����������� ������������ � ����� ���������� ���������� �������� �� ��� �������, ������������, ������������ � ��� ������������������, ������� ������� � ����������������.

6. ���� �������� �������� ������������, ��������� ���� ������ � ��������� �� ��� ������������ ������ � ����� ����� ������� � �������� ����������� �������, ������� � ��������, ����� �������� �������� ������� � ������������, � �� ���������� ������������ ����.

7. ����� ���� ��������� ��������, ���������� �� ����� �������� ���, ������� ���������� � ������ �������, ����������� ����� ������� ��������� ��������� �� ����������� ���������, ������� �������� �� ���������� ����, � ��� ����� � 3 ������, ����� ����������� ������� � ���������� �� ���������� ���� ������� � ����� ������.

���� �������–������������ ���������

8. ������������ ������� ������� �� ��������� ������� ����������, ������ �� �����������, �������� ����������, ���������� ������, ������������ ��������, � ����� ������, ���������� �� ������������� ��������������� ������������� � ��������������� ��������. ���, ���������� ��� ������� ������������ �������, ������� ������� ��������� ������ �����, ����� ��� ���������� �����������, ��������� � ������ ��������.

9. ������������ ������� ����������� �� ���� ������ � �������� ������������� �� ���� ����������, ��� �� ���������� � ������������ ������������.

10. �������, ��������� � ���, ����������� �� ����� � ������������ ��������.

11. ��������� ��� ��������� ������ �� ��� �������������� � ����������� � ������� ������������� �������, ���������� ��� ����������� ������������ ��������� ������� �����. �����, �������� � �����, �� ����� ��������� ������������� ������.

12. ���� ���������, ��������� � ����� ����������� ����������, ������������, ��������� �� ���� ������������ �������� ������������ ����������.

13. ���� �������, �������� �� �����������, ���������� � ������ �������� �� ���� ���������� ���������, ��������� ����� ������ – ������� ���������.

14. ��� ����� ����������� �� ���� ���������� �������.

15. �������, ������� ��������� � ������� ���������, ������������ � ������ �������� �� ���� ������������ ��������� �������������.

16. ������ � ����� ����� �������, �������� �� ��������� ��������� ��� ��������� �� ������ ��������� �������.

���� ��������� �����

17. �������, ��������� � ���������, ���������������� ��������� � ����������, ������� � �������������� ��������. ���� �� ���������� ������, ���������� ���������� ������ ������, ������������ ���������, ��������� �������.

18. �������, ����������� ������� ��� ���������� ������� ������, ���������� ������ ������� (����� ������ �� ���) �� �����������. ���������������� ������ ����������� � ����� �����.

19. �� ��������� ���� ��������������� �� ������ �������� ������ �� ������ �������� �������� �� ���������� 10 ��������� ��������. ��������� ������������ �� ��������� � ����� ������, ����� �������� ������� ������ �� ������� �� ������� ���������� ������������� ������.

20. �� ���������� � �������� �������� ����� ����������� �� �������� ������ � ��������� �����, ����������� �� ��������� ���������. ����� �������� ��������� �����, ������� �������� �� �������.

� ����� ���������� �������� �������� ��. �� ���� ����������� ������� �������� �� ����������� � ������� ����� ������� �����������.

���������� ������� ��������������� (���)

���������� ������� ��������������� (���)

Сегодня все организации в обязательном порядке должны заранее выбрать определенную учетную политику – она отражается в специальной нормативной внутренней документации.

Формирование подобных бумаг строго обязательно. Государственные органы всегда осуществляют контроль за подобного рода действиями.

Причем касается это всех предприятий, вне зависимости от формы собственности – ООО на общей системе налогообложения в том числе.

� уководителю организации, а также главному бухгалтеру стоит заранее ознакомиться со всеми нюансами процедуры рассматриваемого типа.

Всем предприятиям необходимо заранее осуществлять выбор определенного формата учетной политики. Данный момент должен быть отражен соответствующим образом во внутренней документации предприятия.

В том числе в графике документооборота. Данный момент регулируется достаточно обширным перечнем нормативно-правовых актов.

Следует заранее ознакомиться со всеми ними. Это позволит избежать различных проблем с действующим законодательством.

Также это касается образца заполнения учетной политики ИП на ОСНО в 2016 году. При отсутствии должного опыта ответственному сотруднику стоит ознакомиться с подобной документацией.

Особенно важно проследить за отсутствием ошибок и недочетов перед началом проведения камеральной, аудиторской проверок .

Наиболее важными вопросами, с которыми следует ознакомиться заранее, являются следующие:

Сама учетная политика регламентируется достаточно большим количеством разнообразной нормативно-правовой документации.

Следует заранее ознакомиться с ней. Но для понимания основных тезисов, наиболее важных моментов стоит разобраться с используемыми в ней терминами.

Наиболее часто применяемыми являются:

Под термином «учетная политика» применяется выбранный конкретным предприятием способ ведения бухгалтерского и налогового учета, первичной документации.

При этом существуют различные виды учетной политики:

� уководитель предприятия, индивидуальный предприниматель ещё на стадии регистрации конкретной организации обязан выбрать определенную учетную политику .

Это правило является обязательным для исполнения. Под термином «налоговый режим» понимается специальный порядок вычисления, а также осуществления оплаты налогов.

Представляет собой документально отраженную отчетность о состоянии имущества, финансовом положении конкретного предприятия. Вестись такая отчетность может различным образом – совместно с налоговой или же отдельно. Каждый способ имеет свои достоинства и недостатки

Подразумевает под собой перечень документов, отражающий все необходимые отчисления в пользу государства

Документ, обычно представленный в виде таблицы. Он регламентирует процедуру формирования, перемещения и хранения различных документов. Обычно оформляется в специальную таблицу. Наличие подобного документа строго обязательно. При его отсутствии на предприятие может быть наложен серьезный штраф

Только хорошее знание терминологии, применяемой в рассматриваемой сфере законодательства, поможет разобраться с нормативно-правовыми документами.

Как проводится аудит учетной политики организации, читайте здесь .

Общая система налогообложения – режим, применяемый для осуществления налогового учета различными юридическими лицами, занятыми коммерческой деятельностью.

Она имеет достаточно большое количество самых разных особенностей, связанных именно с ОСНО .

К специфики рассматриваемого налогового режима можно отнести, в первую очередь, следующее:

Возможно осуществление имущественной обособленности

Всевозможные активы, обязательства предприятия отделяются юридически от активов и обязательств конкретного собственника (как физического лица)

Осуществление какой-либо деятельности допускается непрерывно

Если руководство предприятия не намеревается осуществлять его ликвидацию и все задолженности будут погашаться в заранее установленном порядке

Возможно применение учетной политики последовательно

Обязательно соблюдение определенных правил от одного года к другому

Необходима строгая временная определенность

Все факторы ведения какой-либо хозяйственной деятельности относятся к одному и тому же отчетному периоду

Также необходимо помнить о некоторых предъявляемых требованиях к качеству используемой в отчетной документации информации.

Наиболее подробно все требования и особенности, имеющие место в учетной политике при ОСНО, определяются в ПБУ 1/98 и ПБУ 1/94 .

Согласно обозначенным выше нормативно-правовым документам предъявляются следующие требования к информации:

Она должна максимально подробно отражать

Все хозяйственные и иные операции

Все действия должны быть отражены своевременно

В соответствии с правилами ведения бухгалтерского учета

Выбранная предприятием учетная политика в обязательном порядке должна признавать определенную готовность

К признанию обязательств, а также расходов больше, чем доходов (не разрешается формирование скрытых резервов)

Ведение бухгалтерского учета должно быть в обязательном порядке полностью рационально

Выбор формата деятельности происходит исходя из условий ведения определенного хозяйства

Важно помнить, что связанное с учетной политикой законодательство периодически подвергается реформам. Необходимо обязательно следить за всеми изменениями.

Так как при осуществлении камеральной проверки налоговые инспектора всегда обращают внимание на ошибки, связанные с недавними нововведениями. При этом некоторые нормативно-правовые документы конфликтуют между собой.

Например, закон №129-ФЗ от 21.11.96 г. говорит о том, что первичный учетный документ является основой ведений бухгалтерского учета.

Но при этом данное утверждение не отвечает приоритету содержания перед его формой. Одним из самых важных этапов является принятие закона №402-ФЗ от 06.12.11 г.

В нем обозначается отсутствие требований об обязательном использовании унифицированных форм первичной документации для учета.

Возможно изменить учетную политику на законных основаниях в следующих случаях:

Чтобы избежать всевозможных сложностей при осуществлении учетной политики (вне зависимости от типа предприятия) стоит заранее ознакомиться с законодательной базой.

Наиболее важными документами на данный момент являются следующие:

� уководителю и главному бухгалтеру предприятия стоит заранее ознакомиться со всеми обозначенными выше документами. Это позволит избежать большого количества самых разных сложностей и проблем в дальнейшем.

Причем разобраться с данными НПД стоит ещё до начала формирования учетной политики, графика документооборота.

Так как допущенные на этом этапе ошибки могут послужить причиной появления недочетов в дальнейшем.

Порядок формирования документа рассматриваемого типа имеет множество нюансов. Следует учитывать все их и составлять его в полном соответствии с законодательными нормами.

Причем особенности эти различаются для следующих категорий:

Также стоит ознакомиться с образцом документации рассматриваемого типа. Особенно это важно на этапе формирования данной документации в процессе регистрации нового юридического лица.

Для юридических лицПроцедура установления учетной политики для ООО в 2016 году осуществляется в установленном в законодательстве порядке. Она является специальным документом.

При этом в обязательном порядке осуществляется утверждение следующих моментов:

� абочего плана для счетов, бухгалтерской отчетности

Они должны обязательно включать в себя аналитические, а также синтетические счета

Особые формы всевозможных первичных документов учетного характера

Они будут впоследствии использоваться для организации бухгалтерского учета

Алгоритм осуществления контроля

За всеми реализуемыми хозяйственными операциями

Методы оценки активов

Инвентаризация всевозможных активов

А также всех обязательств

Какие-либо иные решения

Приемы которые позволяют должным образом формировать бухгалтерскую отчетность, а также оптимизировать её

Следует заранее учесть все методические, а также организационные аспекты. Так как именно выбор определенного способа ведения бухгалтерской отчетности оказывает существенное влияние на процедуру составления соответствующей документации.

Организационный момент оказывает некоторое влияние на сам процесс ведения бухгалтерской отчетности. Но при этом документация такой отчетности существенных изменений не претерпевает.

Для индивидуальных предпринимателейОтносительно недавно были приняты различные поправки к действующему законодательству.

Согласно ему индивидуальные предприниматели также обязаны вести бухгалтерский учет. Потому в обязательном порядке ими формируется учетная политика.

Актуальные вопросы формирования учетной политики казенного учреждения, читайте здесь .

Образец графика документооборота для учетной политики при УСН, смотрите здесь .

В случае с индивидуальным предпринимателем необходимо описать конкретные способы осуществления учета – налогового/бухгалтерского.

Обязательно выполняются следующие условия:

Учетная политика должна регламентировать порядок реализации следующих важных моментов:

С образцом заполнения можно ознакомиться в интернете. Но необходимо обязательно использовать информацию только с максимально авторитетных источников. В противном случае велика вероятность допущения ошибки.