Рейтинг: 4.0/5.0 (1611 проголосовавших)

Рейтинг: 4.0/5.0 (1611 проголосовавших)Категория: Бланки/Образцы

Сегодня я напишу про систему налогообложения УСН. а точнее про один из режимов данного налогообложения УСН доходы 6%. Мое предпринимательство как раз находится на данном налоге, поэтому описать его мне будет намного проще ведь я с ним сталкиваюсь постоянно.

Налог при УСН доходы 6%Пожалуй нет проще налогообложения чем УСН Доходы 6%.

Налоговая ставка УСН Доходы как понятно 6% от общего оборота организации или ИП.

Формула для расчета УСН ДоходыУСН Доходы = Доходы*6% где,

Доходы – общий оборот предпринимателя

6% – размер налога уплачиваемого государству.

Пример расчета УСН Доходы:Общий оборот предпринимателя составил 100 000 руб за месяц, в данном случае налог будет составлять (100 000*6%)=6000 руб. за текущий месяц. Обращаю внимание что оплата налога производится ежеквартально, а не помесячно.

Учетная политика УСН ДоходыПредприниматели и ООО находящиеся на налоге УСН Доходы должны вести книгу учета доходов и расходов (КУДиР ). При заполнении книги на данном виде налога свои расходы можно не вносить, так как на исчисление налога в данном случае они никак не влияют.

Отчетность сдается один раз в год в виде декларации УСН. В случае если у Вас не было в течении года оборотов то тогда необходимо сдать нулевую декларацию УСН.

Авансовые платежи УСН ДоходыНе смотря на то что отчетность сдается раз в год, оплата налога производится ежеквартально авансовыми платежами до 20 числа следующего за отчетным кварталом.

Уменьшение налога УСНКак и остальные налоги УСН Доходы 6% государство позволяет уменьшать на фиксированные взносы ИП в размере 100% если ИП работает без работников и на взносы за работников если они есть, но не более 50% от размера налога УСН подлежащего уплате.

Когда стоит применять УСН Доходы 6%Вот основные критерии по применению налога которые я хотел бы отметить.

Минимальная отчетность на ряду с небольшой налоговой нагрузкой делает этот вид налога очень интересным для большинства предпринимателей и организаций, но повторюсь только в том случае если расходы у Вас не велики.

Для случаев когда расходы большие существует налог УСН Доходы минус Расходы.

На этом все! Если есть какие либо вопросы, пишите в комментарии, всего наилучшего!

А за ремонт сколько уйдет?

Всем привет. Вы в любом виде финансовых трудностей? Добро пожаловать на Sky Base займе фирмы, фирмы, где финансовая жизнь становится слаще и лучше на ежедневной основе. мы одобряем все виды кредитов с 3% процентной ставки, мы выдаем кредит минимум $ 2000 до максимум $ 2,000.000.00 Если вы промышленный, подрядчик, или все еще готовы кредитовать, чтобы перезагрузить свой бизнес или создать свою компанию и т.д. просто свяжитесь с нами (skybaseloans@hotmail.com). Sky Base.

Первый совет- не брать кредит, и тут же написано- оформляйте онлайн кредит..

СЗВ-М на единственного учредителя сдавать не нужно

СЗВ-М на единственного учредителя сдавать не нужно

Если компания не ведет хозяйственную деятельность, не имеет наемных работников, а с единственным учредителем, исполняющим обязанности руководителя, не заключен трудовой договор или ГПД, такая организация не обязана сдавать СЗВ-М.

Реестр субъектов малого и среднего бизнеса уже появился

Реестр субъектов малого и среднего бизнеса уже появился

На сайте Налоговой службы появился раздел Единый реестр субъектов малого и среднего предпринимательства. Теперь «малышам» не нужно специально подтверждать свой статус для получения преференций.

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

Налоговая служба ответила на ряд вопросов, связанных с заполнением формы 6-НДФЛ. На некоторые из них налоговики уже отвечали ранее, но есть и несколько свежих разъяснений.

6-НДФЛ: как отразить выплату премий

6-НДФЛ: как отразить выплату премий

Работодатель, выплачивающий своим работникам помимо зарплаты еще и премии, должен удержать и уплатить в бюджет НДФЛ с премиальных сумм. Как правильно заполнить 6-НДФЛ по этим операциям, разъяснила Налоговая служба.

Больничный в 6-НДФЛ: новые разъяснения

Больничный в 6-НДФЛ: новые разъяснения

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты.

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

В случае, когда в компании временно отсутствует бухгалтер-кассир, его обязанности может исполнять другой работник бухгалтерии в порядке совмещения. Минтруд напомнил, как правильно это оформить.

Страховые взносы - 2017: новые формы отчетности уже разработаны

Страховые взносы - 2017: новые формы отчетности уже разработаны

С 01.01.2017 года взносами на обязательное пенсионное, социальное и медицинское страхование будет заниматься ФНС. В руках соцстраха останутся только взносы «на травматизм». В связи с этим налоговики и ФСС уже разработали новые формы расчетов.

Образец учетной политики для УСНОбновление: 1 июля 2015 г.

Учетную политику должен утвердить руководитель организации. Причем назвать документ нужно просто: «Учетная политика», без указания конкретного года. Ведь этот документ вы будете применять последовательно из года в год. А при необходимости будете вносить в него изменения и дополнения.

Налоговая учетная политика организации на УСН, занимающейся торговой деятельностью, может выглядеть так.

Товары при их реализации списываются по средней стоимости. Оценка товаров по средней стоимости производится в порядке, аналогичном тому, который применяется в бухучете, — п. 18 ПБУ 5/01 «Учет МПЗ», утв. Приказом Минфина от 09.06.2001 № 44н; пп. 75, 78 Методических указаний по бухучету МПЗ, утв. Приказом Минфина от 28.12.2001 № 119н; приложение 1 к ним.

Такой же будет учетная политика и у предпринимателя, который ведет торговую деятельность.

И пусть вас не пугает, что формулировка налоговой учетной политики получилась коротенькая. Все, что нужно для работы торговой организации, в ней есть. Если же организация или ИП оказывают, например, услуги, то им вовсе не придется составлять учетную политику для УСН. Ведь записывать туда просто нечего, учет расходов при оказании услуг прописан в НК.

При составлении учетной политики вы можете использовать конструктор учетной политики, размещенный на сайте издательства «Главная книга». Выберите один из предлагаемых вариантов учета, а потом просто распечатайте готовый документ.

При формировании учетной политики на 2015 год организации необходимо еще раз качественно проанализировать нововведения последних лет, чтобы не упустить важные нюансы.

Учетная политика 2015. Учетную политику разрабатывает главный бухгалтер или другой сотрудник, ответственный за ведение бухучета в организации (например, руководитель).

Положения по бухгалтерскому учету 1/2008 «Учетная политика организаций» ( с изменениями от 1 марта 2009 г. 25 октября, 8 ноября 2010 г. 27 апреля, 18 декабря 2012 г.), утвержденного приказом Минфина РФ от 06.10.2008г. N 106н;

Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденных приказом Минфина РФ от 31 октября 2000г. N 94н (в редакции от 18 сентября 2006 г.).

Приказа Минфина РФ от 2 июля 2010 года N 66н. «О формах бухгалтерской отчетности организаций» с изменениями.

2. Установить, что бухгалтерский учет осуществляется руководителем.

3. Установить компьютерную технологию учетной информации, организовав ведение бухгалтерского учета в 2014 г. с использованием программного обеспечения «1С:Предприятие».

4. При отражении финансово-хозяйственных операций организации использовать типовой план счетов, утвержденный Приказом МФ РФ от 31.10.2000г. № 94н.

5. Перечень лиц, имеющих право подписи в первичных учетных документах устанавливается приказом по организации.

Методика ведения бухгалтерского учета в организации

Раздел 1 Учет основных средств

Организовать учет наличия и движения основных средств организации в разрезе их видов согласно Общероссийскому классификатору основных фондов, утвержденному Постановлением Государственного комитета Российской Федерации по стандартизации, метрологии и сертификации от 26.12.1994г. № 359.

1.1. Установить лимит стоимости объектов основных средств, в отношении которых выполняются условия, предусмотренные в пункте 4 ПБУ 6/01, в размере 40 000 рублей. Объекты основных средств, стоимостью не более 40 000,00 руб. учитывать в составе материально-производственных запасов на отдельном субсчете к счету 10 «Материалы».

Объекты основных средств со стоимостью не более установленного лимита за единицу, а также приобретенные книги, брошюры и т.п. издания списывать на затраты на производство по мере отпуска их в производство или эксплуатацию.

1.2. Стоимость основных средств погашать путем ежемесячного начисления амортизации по ним. В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливать, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

Учетная политика предприятия. Государство недавно решило ужесточить контроль за бизнесом, но расходы на Данная новость озадачит не только предпринимателей с ООО, не занимавшихся бухучетом, но и бухгалтеров, ведущих подобные предприятия.

1.3. Начисление амортизации объектов основных средств производить независимо от результатов хозяйственной деятельности организации в отчетном периоде линейным способом в соответствии с группами, установленными Постановлением Правительства Российской Федерации от 01.01.2002г. N 1, ежемесячно. Применение выбранного способа начисления амортизации по группе однородных объектов основных средств производить в течение всего срока полезного использования объектов, входящих в эту группу.

1.4. В случае улучшения первоначально принятых нормативных показателей объекта основных средств в результате произведенной реконструкции или модернизации организацией пересматривать срок полезного использования по этому объекту.

1.5. Если по результатам достройки, дооборудования, реконструкции и модернизации объекта основных средств принимается решение об увеличении его первоначальной стоимости, то такие затраты увеличивают первоначальную стоимость объекта основных средств.

1.6. Переоценку основных средств не производить.

1.7. Затраты на ремонт основных средств учитывать по фактически произведенным затратам.

Раздел 2 Учет материально-производственных запасов

Организовать надлежащий учет и оценку материально-производственных запасов. При организации учета руководствоваться ПБУ 5/01 «Учет материально-производственных запасов.

2.1. Приобретенные материалы принимать к учету по фактической себестоимости.

2.2. Установить способ списания материалов по средней себестоимости.

2.3. Материально-производственные запасы, приобретаемые для реализации и сбыта, а также для собственного потребления, учитываются по фактической себестоимости без применения счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» непосредственно на счете 10 «Материалы».

Раздел 3 Кассовая дисциплина

3.1. Оформлять движение денежных средств по кассе унифицированными формами первичной документации по учету кассовых операций, утвержденными постановлением Госкомстата России от 18.08.1998г. № 88 (в редакции от 03.05.2000г.):

КО-1 «Приходный кассовый ордер»

КО-2 «Расходный кассовый ордер»

КО-4 «Кассовая книга»

3.2. Обеспечить контроль за расчетами наличными денежными средствами с юридическими лицами не более 100000 руб. по одному договору.

При этом под хозяйственной сделкой подразумевается один договор, заключенный между юридическими лицами. Данное положение распространяется на один договор, независимо от периода его действия, в том числе на договора, при выполнении которых подписываются дополнительные соглашения о выполнении и оплате их отдельных этапов.

3.3. Сформировать список сотрудников, которым производится выдача наличных денежных средств на хозяйственные нужды и утвердить его приказом.

3.4. Деньги под отчет выдаются на основании письменного заявления работника организации. Срок на который выдаются денежные средства на хозяйственные нужды определяется руководителем в зависимости от ситуации и визируется на заявлении сотрудника о выдаче денег под отчет. При возвращении из командировки сотрудники отчитываются в 3-х дневный срок со дня возвращения из командировки, предъявив в бухгалтерию отчет об израсходованных суммах для произведения окончательного расчета по ним.

Суточные определяются в размере 700 руб. внутри страны и 2500 руб. для зарубежных командировок. При командировке в Москву и Санкт-Петербург суточные определяются в размере 2000 руб.

Раздел 4 Порядок учета расходов и формирование себестоимости продукции (работ, услуг).

4.1. В целях управления затратами и формирования себестоимости продукции организовать синтетический и аналитический учет расходов по обычным видам деятельности. При организации руководствоваться ПБУ 10/99 «Расходы организации».

4.2 Все расходы не связанные с осуществлением обычных видов деятельности учитывать в составе прочих расходов на счете 91.02.

4.3. Общехозяйственные расходы формировать на счете 26 и ежеквартально списывать в дебет счета 20.

Раздел 5 Учет расходов по кредитам и займам

5.1 Основная сумма обязательства по полученному займу (кредиту) отражается в бухгалтерском учете организацией-заемщиком как кредиторская задолженность в соответствии с условиями договора займа (кредитного договора) в сумме, указанной в договоре.

Раздел 6 Резервы

6.1. Резерв по сомнительным долгам не создавать.

6.2 Резервы под снижение стоимости материальных ценностей не создавать.

6.3. Резервов на ремонт основных средств не создавать.

Раздел 7 Учет отдельных видов доходов и расходов

7.1. Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражать в бухгалтерском балансе в периоде. когда они были произведены. Отнести к их числу:

- расходы по лицензированию;

- расходы на подписку на периодические печатные издания;

- общехозяйственные расходы при отсутствии выручки;

- расходы по использованию лицензий на программное обеспечение;

Раздел 8 Учет дебиторской задолженности

8.1. Про

Учетная политика учреждений 2015 нуждается в существенной корректировке в связи с обновлением Инструкции № 157н. Необходимые изменения в учетной политике комментирует эксперт журнала «Учет в бюджетных учреждениях».

На нашем сайте вы сможете бесплатно скачать образец учетной политики ООО, торговой организации, предприятия, розничной торговли на 2015 - 2016 год, получить бесплатную юридическую консультацию у специалиста

На нашем сайте вы сможете бесплатно скачать образец учетной политики ООО, торговой организации, предприятия, розничной торговли на 2015 - 2016 год, получить бесплатную юридическую консультацию у специалиста

Учетная политика бывает двух видов — налоговая и бухгалтерская. Все организации ведут бухучет, а значит, обязаны иметь и бухгалтерскую учетную политику. Готовый образец учетной политики ООО на 2015 год приведен ниже.

Вы здесь: Главная Бухгалтерский учет Примерный образец приказа об учетной политике организации с приложениями. Страховые взносы с иностранных работников во внебюджетные фонды в 2015 году.

Вы здесь: Главная Бухгалтерский учет Примерный образец приказа об учетной политике организации с приложениями. Страховые взносы с иностранных работников во внебюджетные фонды в 2015 году.

Учетную политику по учету формирует главный бухгалтер (бухгалтер) организации, основываясь на Положениях «Учетной политики организации» ПБУ 1/98.

Учетная политика для ООО на УСН на 2015 год. Образец. 1. Ведение налогового учета возлагается на бухгалтерию, возглавляемую главным бухгалтером. 2. Применять объект налогообложения в виде разницы между доходами и расходами организации.

Учетная политика для ООО на УСН на 2015 год. Образец. 1. Ведение налогового учета возлагается на бухгалтерию, возглавляемую главным бухгалтером. 2. Применять объект налогообложения в виде разницы между доходами и расходами организации.

Содержание методики. Положение об учетной политике организации на 2015 год. Типовая учетная политика организации, оказывающей услуги.

Учетная политика ООО на УСН в качестве образца приведена здесь, вы можете адаптировать ее под свои особенности А в вашей организации разработана учетная политика?

Учетная политика организации представлена в форме документации, выполняющей функции бухгалтерского учета и налогообложения. Учетная политика на 2015 год. 9 июля 2014

Образец приказа об учетной политике ООО. Учетная политика организации разрабатывается один раз, после чего она может подвергаться изменениям. Учетная политика при УСН в 2015 гг.

Текст работы: Дипломная работа. Учетная политика организации на примере ООО ПКФ «Полесье». Применяемая в организации форма учета должна быть отражена в ее учетной политике.

Учетная политика организации. Общество с ограниченной ответственностью "ХХХ". Принять с 01 января 2015 года учетную политику для целей бухгалтерского учета и налогообложения следующего содержания.

Учетная политика организации. Общество с ограниченной ответственностью "ХХХ". Принять с 01 января 2015 года учетную политику для целей бухгалтерского учета и налогообложения следующего содержания.

Данные из учетной политики ООО "Вектор". Учет готовой продукции по фактической себестоимости. Подобные работы. 1. Учетная политика Учетная политика в организации по производству редкого оборудования.

Онлайн-сервис «Моё дело» – образец составления учетной политики предприятия. Налоговый календарь ЕНВД на 2015 год. Готовую учётную политику организации достаточно будет распечатать и подписать.

Онлайн-сервис «Моё дело» – образец составления учетной политики предприятия. Налоговый календарь ЕНВД на 2015 год. Готовую учётную политику организации достаточно будет распечатать и подписать.

Учетная политика предприятия. План счетов бухгалтерского учета. Трудовой договор. 23 Июля 2015 ФСС РФ напоминает, что для организаций, созданных в форме ООО и АО, отменена обязанность иметь печати, за исключением случаев, когда такая

Готовый образец учетной политики ооо на 2015 год приведен ниже. Как утвердить приказ об учетной политике при усн на 2015 год. Образец договор организации перевозки грузов.14 июля 2015

Готовый образец учетной политики ооо на 2015 год приведен ниже. Как утвердить приказ об учетной политике при усн на 2015 год. Образец договор организации перевозки грузов.14 июля 2015

Учетная политика предприятия на 2015 год. Бесплатный онлайн сервис для подготовки учетной политики 2015. В 2014 году были внесены поправки в Налоговый кодекс РФ, которые повлияют на работу организаций в 2015 году и должны

Образец. Учетная политика организации 2013 года на осно(производство). Начало 2015 года, как и каждого отчетного года, связано для бухгалтера с обязанностью сформировать Готовый эталон учетной политики ооо на 2016 год приведен ниже.13 июля 2015

Учетная политика Учётная политика для организаций, применяющих УСН. Для Образец: Учетная политика В 2014 году учесть малоценное имущество в расходах вы могли Учетная политика ООО на УСН доходы минус расходы на 2015 год, образец.

НДС – 2015: новая форма декларации Бесплатный вебинар. Учетная политика для ООО УСН доходы. Вы поблагодарили пользователя за этот документ.

Образцы по теме: Бухучет, Финансы. Учетная политика ООО "ОПТТОРГ" для целей бухгалтерского учета и налогообложения (оптовая торговля, общая система За нарушение антитабачного закона в 2015 г. оштрафованы 4,5 тыс. человек.

Форма: Учетная политика организации для целей бухгалтерского учета и Образец учетной политики подготовлен с использованием правовых актов по состоянию на 26.06.2015. Приказ от 31 декабря 2014 г. N 126 об учетной политике ООО "Сластена".

Форма: Учетная политика организации для целей бухгалтерского учета и Образец учетной политики подготовлен с использованием правовых актов по состоянию на 26.06.2015. Приказ от 31 декабря 2014 г. N 126 об учетной политике ООО "Сластена".

Главная > Налоги > Как работать на УСН доходы 6%

Как работать на УСН доходы 6% Специальный налоговый режим УСН (упрощенная система налогообложения, «упрощенка») в первую очередь ориентирован на индивидуальных предпринимателей и организации малого бизнеса. В Налоговом кодексе РФ введены различные ограничения на применение этого налогового режима. Такими ограничениями являются, например, максимальный размер дохода и максимальная стоимость основных средств, при превышении которых применение УСН невозможно.

Специальный налоговый режим УСН (упрощенная система налогообложения, «упрощенка») в первую очередь ориентирован на индивидуальных предпринимателей и организации малого бизнеса. В Налоговом кодексе РФ введены различные ограничения на применение этого налогового режима. Такими ограничениями являются, например, максимальный размер дохода и максимальная стоимость основных средств, при превышении которых применение УСН невозможно.

Если вы выбрали налог УСН доходы 6%, значит, доход вашего бизнеса не превышает в год 68,82 млн рублей (60 000 000 * на коэффициент дефлятор на 2015 год), а затраты незначительны для того, чтобы работать на УСН 15% (доходы минус расходы).

Удобства налога на УСН доходы 6%Преимущества работы на УСН доходы 6% очевидны при ближайшем рассмотрении, и его применение облегчает жизнь налогоплательщикам, как в финансовом, так и в административном плане.

Во-первых. отсутствует необходимость вести учет расходов, а соответственно собирать различные квитанции, чеки и т. п. подтверждающие ваши расходы. Тем более, не все расходы можно учитывать в составе затрат при определении базы налогообложения.

Если доля расходов мала, а также если вы изначально не готовы «связываться» с учетом расходов, лучше, разумеется, выбрать объект налогообложения «доходы» 6%. Налог уплачивается с общей суммы полученного дохода по налоговой ставке 6%.

Налоговые органы крайне редко проверяют налогоплательщиков, применяющих спецрежим доходы 6%. Если вы будете вовремя платить все налоги и взносы, а также вовремя сдавать отчетность, общение с налоговой инспекцией будет для вас крайне редким эпизодом.

Авансовые платежи на УСН доходы 6%Применяя данную систему налогообложения, вам необходимо будет по итогам каждого квартала вносить авансовые платежи. Если после расчета налог будет больше вычетов, составляющих уплату взносов в пенсионный и медицинский фонды за индивидуального предпринимателя, и 50% от суммы взносов, уплаченных за наемных работников, при их наличии.

Сроки оплаты авансовых платежей в налоговую инспекцию следующие:

Одно из удобств этой системы налогообложения состоит, в том числе и в простоте расчета налога. Для этого не надо иметь никаких специальных знаний или образования.

Расчет налога на УСН доходы 6% выполняется по предельно простой формуле. Для удобства читателей мы привели два примера расчета.

Пример расчета налога УСН доходы 6%Приведу пример расчета авансовых платежей на УСН доходы 6% без наемных работников:

Авансовый платеж за первый квартал:

1. Допустим, ваш доход за январь, февраль, март, т. е. за 1 квартал текущего года составил 500 000 руб. 500 000×6% = 30 000 рублей.

2. Определяем размер вычета (это ваши взносы, которые вы должны были уплатить в течении первого квартала 2015 года):

Итого ваш вычет за 1 квартал 2015 года составит 5 565,35 рублей.

3. 30 000 — 5 565,35 = 24 434,65 рублей. Это и есть сумма, которая называется авансовый платеж за первый квартал 2015 года. Авансовый платеж за второй квартал:

A. Суммируете доход за первый квартал (500 000) с доходом за второй квартал, допустим, он равен 400 000 рублей. 500 000 + 400 000 = 900 000×6% = 54 000 рублей.

B. Определяете размер вычета (это платежи в фонды за два квартала 11 130,70 плюс авансовый платеж за первый квартал 24 434,65 рублей). Получается вычет 35 565,35.

C. 54 000 — 35 565,35 = 18 434,65 рублей — сумма авансового платежа в налоговую за второй квартал.

Аналогично рассчитывается авансовый платеж за третий квартал и за год. Не забывайте только уплачивать поквартально взносы в пенсионный и медицинский фонды, и тогда у вас будет право вычитывать эти суммы из авансовых квартальных платежей налога в ФНС.

Если у вас есть наемные работники, то вы вправе увеличить вычет на 50% от суммы уплаченных взносов за наемных работников в пенсионный и медицинский фонды.

Учетная политика УСН доходы 6%Начиная работать на УСН доходы 6%, не забудьте написать Учетную политику и утвердить ее приказом по вашему ИП.

Предлагаем вашему вниманию образец учетной политики УСН доходы 6%.

Образец учетной политики УСН доходы 6%![]()

Учетную политику необходимо утвердить приказом.

Схожие статьи по этой тематике Информация полезна? Расскажите друзьям и коллегамЗдравствуйте! Задам несколько вопросов.

В планах открыть магазин автозапчастей, работать как я понял лучше по УСН доходы 6%.

1) Какие категории открыть? (ОКВЭДы кажеться правильно), будут кузовные детали, фильтра, лампочки ну и разные запчасти.

2) При УСН доходы 6%. я плачу только с прибыли и никаких чеков где я закупил товар собирать не обязан, правильно?

3) Если дела идут очень плохо и при расчёте налога приведённом выше:

я за 1 квартал заработал всего 3000р. 3000?6% = 180, взносы в фонды 5 565,35. 180 - 5 565,35= -5385.35. и в след. квартале такая же история, в этом случае я просто каждый квартал буду отчеслять в фодны по 5 565,35 и всё? ну и 22000р. в год. Или меня могут признать банкротом или устроить проверку типа почему нет прибыли?

4) Нужен ли мне при продаже запчастей кассовый аппарат? Или я как то попадаю под исключение -"при разносной мелкорозничной торговле, за исключением товаров высокой технической сложности, а также продовольственными товарами, требующими специальных условий хранения и продажи" и могу просто выписать покупателю товарный чек?

5) Могу ли я (как говориться прокатит ли ))) если я арендую в жилом доме на цокольном / первом этаже помещение, повешу вывеску "запчасти", ну или не вешать )) и буду работать под заказ ну и если есть в наличии продавать выписывая товарный чек, при этом не открывая ИП? И пока не раскручусь не тратиться на отчисления, налоги, кассовики и т.д.

Ответе пожалуйста по подробние, очень надо знать!

Заранее спасибо!

Олег,Добрый день.

1.Код ОКВЭД для магазина автозапчастей :

50.30.2 Розничная торговля автомобильными деталями, узлами и принадлежностями

2. При УСН доходы 6%, Вам нет необходимости подтверждать свои расходы на закупку товара, Вы ведете учет доходов.

3.Вы праве уменьшать авансовый платеж УСН, на сумму фиксированных взносов в ПФР и ФФОМС, за тот квартал в котором их уплатили. Т.е. если уплаченная в квартал сумма фиксированных взносов будет больше или равна 6% Вашего дохода, то налог по УСН Вы не платите. Банкротом Вас не признают, если Вы не будете ни кому должны. Проверку могут устроить в любом случае, есть у Вас прибыль или нет.

4. Применяя УСН при розничной торговли Вы обязаны установить кассовый аппарат, магазин это не разносная торговля. Но если Вы будете применять ПСН или ЕНВД, можно обойтись без кассового аппарата, оформляя БСО.

5. То о чем Вы говорите в п.5 –нарушение законодательства, которое приведет к штрафам. Это противозаконно - незаконная предпринимательская деятельность.

Здравствуйте! У меня суммы налогов за все три квартала ниже обязательных страховых взносов и соответственно авансовый платёж не платился. И по предварительным расчетам за год (4кв) получается. что сумма исчисленного налога (6%) тоже меньше внесённых за год стразовых обязательных взносов. Уплачивается в таком случае надог за год и как тогда он будет исчисляться?

Наталья, добрый день. Если сумма уплаченных фиксированных взносов больше суммы платежа по налогу УСН, то налог не оплачивается, он или нулевой или отрицательный. При условии что Вы ИП, без наемных работников. В каждом из периодов - 1 квартал, полугодие, девять месяцев, и за период с октября по декабрь Вы уплачиваете фиксированные взносы, на их сумму уменьшаете соответственно авансовые платежи и итоговый платеж УСН.

Наталья здравствуйте. Подскажите как быть. Я ИП на УСН 6% доходы с Р/Сч. без наемных. На сколько знаю оплату за грузоперевозки обязан получать на р/сч. безналом. А могу ли я получать оплату на личную банковскую карту как физ.лицо и эти поступления показать как дополнительный заработок, или мне стоит перейти на другой вид налогообложения. Спасибо.

Сергей, добрый день. Если ИП принимает оплату по безналичному расчету, он должен открыть счет в банке, как ИП. Банк передает сведения об этом счете в ФНС. Вы не можете принимать денежные средства от предпринимательской деятельности на личную банковскую карту. Систематический дополнительный заработок обязывает зарегистрироваться ИП.

Если Вы оказываете услуги населению, то даже на УСН можете принимать наличные, оформляя клиенту бланк строгой отчетности. Так же Вы можете установить кассовый аппарат, и тогда наличные можете принимать как у населения. так и у юридических лиц (ООО).

Даже если Вы смените УСН на ЕНВД, то с юридическими лицами сможете работать так же как и на УСН - безналичный расчет за счет ИП или наличный расчет через кассовый аппарат.

Добрый день. Подскажите, если уплаченная в квартал сумма фиксированных взносов будет больше или равна 6% моего дохода, то налог по УСН я не буду платить. А что тогда. Каждый квартал буду отчислять в фонды по 5 с копейками и всё? Или плюс помимо этой суммы еще в конце года 23 тысячи? Или только 23 тысячи?

Анастасия, добрый день. В фонды Вы обязаны перечислять, независимо от того, есть у Вас доход или нет. В 2016 году за 12 месяцев эта сумма равна 23153,33 рубля. Если сумма налога УСН, в Вашем случае 6% от дохода, будет меньше или равна сумме фиксированных взносов, на налог УСН у Вас будет 0, платить Вы его не должны.

Сумму 23153,33 Вы можете платить по частям, а можете уплатить разово до 31.12. Если Вы будете платить по частям поквартально, то на эту сумму можете уменьшать авансовый платеж УСН. Помимо этой суммы не надо платить в конце года 23 тыс.

Если Ваш годовой доход превысит 300 тысяч рублей в год, то в ПФР Вы должны будете уплатить 1% от разницы между годовым доходом и 300 тыс.руб.

Добрый вечер! С 2014 года Пенсионным фондом введен налог в размере 1% с суммы, превышающий 300000 р. дохода за год. У меня уплачен этот налог. Moжно ли вычесть эту уплаченную сумму из налога УСН наряду с суммой фиксированных взносов? У меня УСН 6%.

Ольга, доброе утро. Вы имеете право уменьшить налог УСН за сумму уплаченных взносов в ПФР и ФФОМС. Уплаченный Вами 1% с суммы, превышающий 300000 рублей дохода за год, Вы можете вычесть из налога УСН за тот период, в течение которого Вы уплатили эту сумму.

Т.е. если Вы уплатили 1% в течение 1 квартала 2016 года, то авансовый платеж УСН за 1 квартал 2016 года, можете уменьшить на уплаченный Вами взнос в размере 1%. Если Вы уплатили до 31.12.2015 года, то можете уменьшить налог УСН за 2015 год.

Наталья добрый день,подскажите пожалуйста если к оплате на УСН 6% налог уменя 7700, а взносов 18000. Я могу показать в декларации взносов тоже 7700, чтобы не оплачивать налог и не было переплат в отчете. Или лучше заплатить хоть 100-200 руб, чтобы меньше докапывались?

Анжела, в декларации Вы указываете не фактическую сумму уплаченных взносов, а сумму страховых взносов, уменьшающих сумму исчисленного авансового платежа за налоговый период. Вам доплачивать ничего не надо и переплат у отчете у Вас не будет. Взносов в 2016 году Вы должны были оплатить -

в ПФР 6204 х 26%х12=19356-48; в ФФОМС 6204 х 5,1% х 12= 3796,85. Итого 23156-06, если Вы зарегистрировались ИП с начала 2016 года. Проверьте, правильно ли Вы высчитали -18000 рублей. В любом случае размер фиксированных взносов у Вас превышает размер налога, следовательно Вам не надо оплачивать налог УСН.

Здравствуйте! 20 марта зарегистрировали ИП (УСН 6%, без работников), 8 апреля был первый доход (аванс от заказчика)=9000. Пришло сообщение о выплате в ПФР (пока еще не заплатили, но думает оплатить где-то 600), теперь пора платить налог УСН за 1 квартал. Так вот вопрос если первый доход у нас был в апреле, а в 1 квартале по сути ничего не было ток зарегистрировались как ИП, что и как мы должны выплатить в плане УСН?

Екатерина, добрый день. Если у Вас в 1 квартале, т.е. до 30 марта, не было дохода, то авансовый платеж УСН для Вас - 0. Вам ничего платить не надо, независимо от того уплатили ли Вы часть фиксированных платежей в ПФР или ФФОМС.

Учетная Политика (Образец)

Налогоплательщик теперь сам определяет порядок ведения налогового учета в учетной политике, которая утверждается приказом (распоряжением) руководителя.

Налогоплательщик теперь сам определяет порядок ведения налогового учета в учетной политике, которая утверждается приказом (распоряжением) руководителя.

Налоговые инспекции и иные органы не вправе устанавливать обязательные формы документов налогового учета.

Система налогового учета организуется налогоплательщиком самостоятельно исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому.

Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя.

Учетная политика 2016

Общество с ограниченной ответственностью «Берёзовая Роща»

г. __________________ 31 декабря 2015 г.

Об учетной политике на 2016 год

С целью соблюдения налогового законодательства и требований Закона ФЗ № 402 - ФЗ

Принять с 01 января 2014 года учетную политику для целей бухгалтерского учета и налогообложения следующего содержания:

В настоящем приказе определяется учетная политика для целей бухгалтерского и налогового учета ООО "Берёзовая Роща»", в которой устанавливаются принципы отражения в бухгалтерском и налоговом учете всех фактов хозяйственной деятельности и их оценки согласно Закону ФЗ № 402 – ФЗ и Налоговому Кодексу РФ.

2. ОРГАНИЗАЦИОННЫЙ РАЗДЕЛ:

(Выберите свой вариант)

Организации, зарегистрированные в текущем году и пожелавшие с начала своей предпринимательской деятельности использовать упрощенную систему налогообложения, как и все остальные организации, уже применяющие этот специальный налоговый режим, в соответствии со ст. 2 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" обязаны вести бухгалтерский учет в полном объеме. До вступления же в силу Закона N 402-ФЗ организации на упрощенке обязаны были вести бухгалтерский учет только основных средств и нематериальных активов (п. 3 ст. 4 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете").

Причина такого исключения заключалась в том, что согласно ст. 346.12 НК РФ не вправе были применять упрощенную систему налогообложения организации. у которых, в частности, остаточная стоимость основных средств и нематериальных активов, определяемая в соответствии с законодательством РФ о бухгалтерском учете, превышает 100 000 000 руб.

Если до 1 января текущего года "упрощенцы" еще задавали вопрос о необходимости составления учетной политики, то теперь все сомнения на этот счет отпали.

Совокупность способов ведения экономическим субъектом бухгалтерского учета составляет его учетную политику. Экономический субъект самостоятельно формирует свою учетную политику, руководствуясь законодательством РФ о бухгалтерском учете, федеральными и отраслевыми стандартами (п. п. 1 и 2 ст. 8 Закона N 402-ФЗ).

Основы формирования учетной политики для целей бухгалтерского учета содержатся в Положении по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008) (утв. Приказом Минфина России от 06.10.2008 N 106н). В ПБУ 1/2008 дано более расширенное определение учетной политики организации. Под таковой понимается принятая организацией совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности (п. 2).

Выбор одного из предлагаемых нормативными документами вариантов методики учета конкретных операций, самостоятельная разработка способов ведения учета и обоснование отступлений от предписаний нормативных документов и составляют учетную политику организации.

Так как для расчета налога, уплачиваемого при использовании УСН с объектом "доходы, уменьшенные на величину расходов", часто используются нормы гл. 25 "Налог на прибыль организаций" НК РФ, которые, в свою очередь, тоже предусматривают варианты учета, то и налоговая учетная политика организаций на упрощенке с указанным объектом также необходима.

Чаще всего упрощенную систему налогообложения применяют организации с небольшим штатом бухгалтерии (в основном только главный бухгалтер), поэтому у этих организаций возникает естественное желание максимально упростить и сблизить бухгалтерский и налоговый учеты. К сожалению, это не всегда возможно. Хотя для субъектов малого предпринимательства, в том числе и "упрощенцев", возможностей больше, так как они могут не применять ряд положений по бухгалтерскому учету, а также для них предусмотрены особенности применения некоторых норм из отдельных ПБУ, которые позволяют сблизить бухгалтерский и налоговый учеты. (Критерии отнесения организации к субъектам малого предпринимательства приведены в ст. 4 Федерального закона от 24.07.2007 N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации".)

Поэтому учетную политику "упрощенца" следует начать с перечня нормативных актов, на основе которых он будет вести свой учет. В него следует включить кроме упомянутого Закона N 402-ФЗ следующие нормативные акты:

Естественно, если в одном приказе объединены и бухгалтерская, и налоговая учетная политика, то следует указать и главный налоговый документ - Налоговый кодекс РФ.

Также в учетной политике указываются ответственные лица за организацию и ведение бухгалтерского учета. Таковыми являются:

Напоминаем, что согласно п. 3 ст. 7 Закона N 402-ФЗ на ведение бухгалтерского учета может быть заключен договор с организацией или специалистом, а на малых и средних предприятиях руководитель может вести учет самостоятельно. Это следует учесть при распределении ответственности.

Пунктом 4 ПБУ 1/2008 предусмотрено, что вместе с выбранными методами учета утверждаются:

В учетной политике следует утвердить все используемые организацией первичные документы (п. 4 ст. 9 Закона N 402-ФЗ). Это относится как к унифицированным формам первичных документов, утвержденным постановлениями Госкомстата России, так и к самостоятельно разработанным. Ведь унифицированные формы первичных документов теперь не являются обязательными для применения.

"Упрощенец" также должен в учетной политике закрепить выбор варианта форм бухгалтерской отчетности, ведь Приказом Минфина России от 02.07.2010 N 66н для субъектов малого предпринимательства предусмотрено право выбора между:

С нашей точки зрения, для "упрощенцев", имеющих небольшой объем учета, предпочтительней применять формы, предназначенные для малых предприятий.

Еще одним обязательным элементом учетной политики является закрепление выбранного объекта налогообложения - "доходы" или "доходы, уменьшенные на величину расходов".

В следующем разделе "Методика ведения бухгалтерского и налогового учетов" учетной политики следует перечислить элементы учета, которые будет применять "упрощенец".

Регистры учетаС 2013 г. формы регистров бухгалтерского учета утверждает руководитель экономического субъекта по представлению должностного лица, на которого возложено ведение бухгалтерского учета (п. 5 ст. 10 Закона N 402-ФЗ).

Регистры выбираются в соответствии с выбранной формой ведения бухгалтерского учета:

Статьей 346.24 НК РФ предусмотрен только один вариант регистра налогового учета - это Книга доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (утв. Приказом Минфина России от 22.10.2012 N 135н). При этом п. 1.4 Порядка заполнения книги учета доходов предусмотрена возможность ее ведения как на бумажных носителях, так и в электронном виде. Именно этот выбор и следует закрепить в учетной политике.

Методы учета доходов и расходовБольшинство организаций учитывают в бухгалтерском учете доходы и расходы методом начисления (разд. IV Положений по бухгалтерскому учету "Доходы организации" (ПБУ 9/99) и "Расходы организации" (ПБУ 10/99), утв. Приказами Минфина России от 06.05.1999 N 32н и N 33н соответственно).

Но из этого правила есть исключение. Абзац 9 п. 12 ПБУ 9/99, абз. 2 п. 18 ПБУ 10/99 и разд. 4 упомянутых Типовых рекомендаций позволяют субъектам малого предпринимательства вести учет доходов и расходов кассовым методом. Особенности бухгалтерского учета при кассовом методе учета разъяснены в Типовых рекомендациях.

Для целей расчета налога по УСН гл. 26.2 НК РФ (ст. 346.17) предусмотрено, что "упрощенцы" ведут учет доходов и расходов только кассовым методом.

Как видим, нормативные правовые документы позволяют "упрощенцу" использовать кассовый метод в обоих учетах. Однако такой выбор не приведет к уменьшению работы бухгалтера. Дело в том, что в ряде случаев различий между учетами при одинаковом методе больше, чем при применении разных методов учета доходов и расходов.

Так, например, в бухгалтерском учете при кассовом методе материальные расходы признаются при условии их оплаты и списания на затраты, а в налоговом учете при кассовом методе для их признания достаточно лишь факта оплаты.

Учет недорогих активов, отвечающих критериям основных средствСледует определить, как будут учитываться активы с невысокой стоимостью - в составе МПЗ или основных средств, а также эту "пограничную" стоимость (п. 5 Положения по бухгалтерскому учету "Учет основных средств" (ПБУ 6/01), утв. Приказом Минфина России от 30.03.2001 N 26н).

Лучше выбрать в качестве "пограничной" стоимости минимальную стоимость основных средств, указанную в п. 1 ст. 256 НК РФ, - 40 000 руб. (она же сейчас предлагается и в п. 5 ПБУ 6/01). В этом случае учет МПЗ будет одинаков и для бухгалтерского учета, и при УСН.

Амортизация основных средств и нематериальных активовПунктом 18 ПБУ 6/01 предусмотрены следующие способы начисления амортизации по основным средствам:

Для начисления амортизации нематериальных активов п. 28 Положения по бухгалтерскому учету "Учет нематериальных активов" (ПБУ 14/2007) (утв. Приказом Минфина России от 27.12.2007 N 153н) предусмотрены следующие способы: линейный способ, способ уменьшаемого остатка, способ списания стоимости пропорционально объему продукции (работ).

Для целей расчета налога по УСН гл. 26.2 НК РФ альтернативы в учете расходов на приобретение (сооружение, изготовление) основных средств, на их достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение, на приобретение (создание самим налогоплательщиком) нематериальных активов "упрощенцу" не предоставляет. Такие расходы признаются в соответствии с п. 3 ст. 346.16 НК РФ.

Следует принять решение о проведении переоценки основных средств и нематериальных активов или отказе от нее в бухгалтерском учете (п. 15 ПБУ 6/01, п. 16 ПБУ 14/2007).

Метод списания сырья и материаловПунктом 16 Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01 (утв. Приказом Минфина России от 09.06.2001 N 44н) предусмотрены следующие варианты оценки при отпуске МПЗ в производство и ином их выбытии:

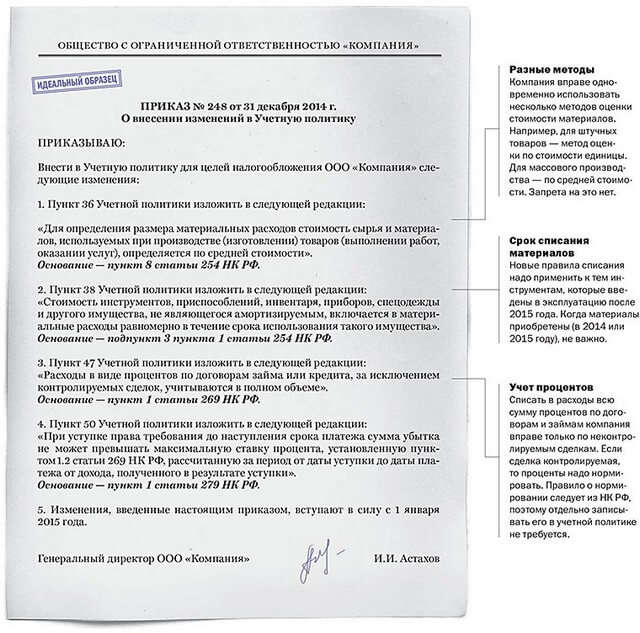

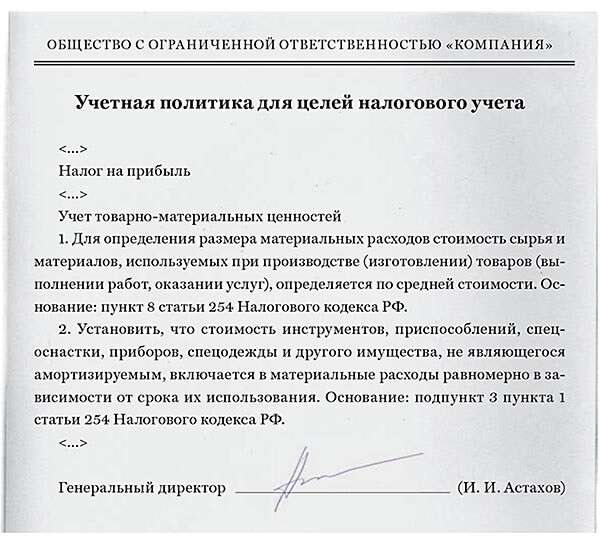

Для целей расчета налога по УСН материальные расходы принимаются в уменьшение полученных доходов в порядке, предусмотренном для исчисления налога на прибыль организаций ст. 254 НК РФ (п. 2 ст. 346.16 НК РФ). Пунктом 8 этой статьи предусмотрены следующие методы оценки при списании сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг):

Пункты 6 и 13 ПБУ 5/01 предусматривают вариантность учета расходов по заготовке и доставке товаров до склада организации:

Для целей расчета налога по УСН расходы, непосредственно связанные с реализацией товаров, в том числе расходы по хранению, обслуживанию и транспортировке, учитываются в составе расходов после их фактической оплаты (пп. 2 п. 2 ст. 346.17 НК РФ). Учет данных расходов не зависит от учета товаров.

Но даже если "упрощенец" выберет одинаковый вариант в обоих учетах (не включать эти расходы в стоимость товара), минимизировать работу бухгалтера не получится. Ведь в бухгалтерском учете расходы по заготовке и доставке товара следует распределять между реализованными и оставшимися на складе товарами.

Учет процентов по долговым обязательствамПоложением по бухгалтерскому учету "Учет расходов по займам и кредитам" (ПБУ 15/2008) (утв. Приказом Минфина России от 06.10.2008 N 107н) выбор предоставлен только субъектам малого предпринимательства. Согласно п. 7 ПБУ 15/2008 малые предприятия вправе по выбору признавать все расходы по займам прочими расходами либо прочими расходами, за исключением той их части, которая подлежит включению в стоимость инвестиционного актива.

Для целей расчета налога по УСН гл. 26.2 НК РФ предусмотрена возможность учета процентов, уплачиваемых за предоставление в пользование денежных средств (кредитов, займов) (пп. 9 п. 1 ст. 346.16 НК РФ). Такие проценты согласно п. 2 ст. 346.16 НК РФ учитываются в порядке, предусмотренном для исчисления налога на прибыль организаций ст. 269 НК РФ. В силу же этой нормы расходы по процентам принимаются для учета в пределах рассчитанного лимита. Существует два способа его расчета:

К таковым можно отнести:

Организациям, применяющим УСН и ЕНВД, необходимо также разработать порядок раздельного учета доходов и расходов по указанным специальным налоговым режимам. В случае невозможности разделения распределять пропорционально долям доходов в общем объеме доходов, полученных при применении указанных специальных налоговых режимов (п. 8 ст. 346.18 НК РФ).

Приведенный перечень элементов учетной политики не является исчерпывающим. Каждая организация должна учесть нюансы своей деятельности и предусмотреть порядок их учета в учетной политике.

Пример учетной политики для малого предприятия, применяющего УСНУтверждаю:

Генеральный директор

____________________

"29" декабря 2012 г.

Положение

об учетной политике ООО "XXX"

на 2013 год

1.1. ООО "XXX" ведет бухгалтерский учет в соответствии с:

а также методическими указаниями и рекомендациями, выпущенными Минфином России и другими министерствами и ведомствами и необходимыми в работе организации.

1.2. ООО "XXX" применяет упрощенную систему налогообложения и ведет налоговый учет в соответствии с гл. 26.2 НК РФ. Объект налогообложения - доходы, уменьшенные на величину расходов.

1.3. Ответственность за организацию бухгалтерского учета в организации, соблюдение законодательства при выполнении хозяйственных операций и хранение документов бухгалтерского учета несет руководитель организации (ст. 7 Закона N 402-ФЗ).

1.4. Главный бухгалтер несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности (ст. 7 Закона N 402-ФЗ, п. 4 ПБУ 1/2008).

2. Организационно-технический раздел

2.1. Бухгалтерский учет организует и ведет бухгалтерский отдел ООО "XXX".

2.2. Бухгалтерский учет в организации ведется в компьютерной программе YYY.

2.3. Организация в качестве первичных учетных документов применяет унифицированные формы документов, утвержденные Постановлениями Госкомстата России:

унифицированные формы документов, утвержденные Положениями Банка России:

а также самостоятельно разработанные первичные документы (приложение N 1 к учетной политике).

Обязательными реквизитами первичного учетного документа являются:

Остальные реквизиты являются дополнительными и заполняются по мере возможности (ст. 9 Закона N 402-ФЗ).

2.4. Регистры бухгалтерского учета соответствуют регистрам из компьютерной программы YYY.

Регистры бухгалтерского учета, составленные автоматизированным способом, выводятся на бумажный носитель по окончании отчетного периода, а также по мере необходимости и по требованию проверяющих органов.

Обязательными реквизитами регистра бухгалтерского учета являются (ст. 10 Закона N 402-ФЗ, п. 4 ПБУ 1/2008):

2.5. Лицами, имеющими право подписывать первичные учетные документы, являются:

2.6. Рабочий план счетов соответствует предусмотренному плану в компьютерной программе YYY (приложение N 2).

2.7. График документооборота приведен в приложении N 3.

2.8. Инвентаризация проводится в соответствии с законодательством, но не реже одного раза в год (перед составлением годовой отчетности). Инвентаризация основных средств проводится один раз в 3 года (ст. 11 Закона N 402-ФЗ, п. 4 ПБУ 1/2008, п. 27 Положения по ведению бухгалтерского учета, Методические указания по инвентаризации имущества и финансовых обязательств (утв. Приказом Минфина России от 13.06.1995 N 49)).

2.9. Изменение учетной политики.

Последствия изменения учетной политики отражаются в бухгалтерской отчетности перспективно (п. 15.1 ПБУ 1/2008).

2.10. Исправление существенных ошибок.

Существенность каждой ошибки будет определяться в каждом конкретном случае главным бухгалтером совместно с руководителем организации.

Исправление существенных ошибок предшествующего отчетного года, выявленных после утверждения бухгалтерской отчетности за этот год, осуществляется в порядке, установленном для несущественных ошибок, т.е. в корреспонденции со счетом 91 и без ретроспективного пересчета (перспективно) (п. 9 ПБУ 22/2010).

2.11. Бухгалтерская отчетность оформляется с использованием форм бухгалтерского баланса и отчета о прибылях и убытках субъектов малого предпринимательства (п. 6.1 Приказа Минфина России от 02.07.2010 N 66н).

2.12. Способы оценки активов и обязательств.

В соответствии с п. 25 Положения по ведению бухгалтерского учета организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций в рублях и копейках.

3. Методика ведения учетов

Элементы

учетной

политики