Рейтинг: 4.8/5.0 (1831 проголосовавших)

Рейтинг: 4.8/5.0 (1831 проголосовавших)Категория: Бланки/Образцы

В Приказе о передаче дел главбухом должны быть указаны:

1) причина проведения приемки-передачи дел (например, увольнение главного бухгалтера);

2) сроки проведения приемки-передачи дел. Например, при увольнении главбуха по собственному желанию передача дел должна быть осуществлена до даты увольнения, то есть в течение двух недель, отведенных на расторжение трудового договора по этой причине. Если же главбух увольняется по инициативе администрации при смене собственника имущества организации, то предельный срок расторжения трудового договора и передачи дел составляет три месяца со дня возникновения права собственности у нового собственника;

3) лицо, ответственное за сдачу документов (фамилия, имя, отчество увольняющегося главного бухгалтера);

4) лицо, ответственное за прием дел (фамилия, имя, отчество нового главного бухгалтера, а при его отсутствии - руководителя организации или иного лица, исполняющего обязанности главного бухгалтера);

5) другие лица, участвующие в приемке-передаче дел. Это могут быть, например, члены специальной комиссии, если таковая организована, с указанием должностей или аудиторы.

Прием и сдача дел главными бухгалтерами производятся на основании приказа руководителя организации.

В приказе указывается срок приема-сдачи дел бухгалтерии.

Прием и сдача дел при назначении и освобождении главного бухгалтера оформляются актом после проверки состояния бухгалтерского учета и отчетности.

Этот акт весьма полезен для разграничения ответственности принимающего и передающего дела.

Требования к акту формально не установлены. Очевидно, что в акте должно быть указано, на какую дату осуществлена передача дел.

В нем должны быть перечислены документы, имеющиеся в наличии в бухгалтерии, а также выявленные при приеме дел недочеты, ошибки и нарушения увольняющегося (уволившегося) бухгалтера.

Детская юношеская спортивная школа N 17

Приказ N 5 от 15 января 2007 г.

В связи с увольнением с 01.02.07 Н.И. Синицыной с должности главного бухгалтера Детской юношеской спортивной школы N 17

приказываю:

1. Провести инвентаризацию имущества и финансовых обязательств Детской юношеской спортивной школы N 17 с 15.01.07 по 22.01.07 с участием следующих лиц:

Я.М. Пеликанов, заместитель директора - председатель инвентаризационной комиссии;

Н.И. Синицына, главный бухгалтер - член инвентаризационной комиссии;

О.Ю. Воробьева, зам. главного бухгалтера - член инвентаризационной комиссии;

С.А. Перепелкин, зав. складом - член инвентаризационной комиссии.

2. Провести с 23.01.07 по 30.01.07 приемку-передачу бухгалтерской и налоговой документации Детской юношеской спортивной школы N 17 с участием следующих лиц:

Н.И. Синицына, главный бухгалтер - ответственная за сдачу бухгалтерской и налоговой документации;

О.Ю. Воробьева, зам. главного бухгалтера - ответственная за прием бухгалтерской и налоговой документации.

Акт приемки-передачи дел составить на основе данных проведенной инвентаризации.

3. Контроль за исполнением приказа поручить заместителю директора Я.М. Пеликанову.

Директор Детской юношеской спортивной школы N 17

Т.В. Орлов

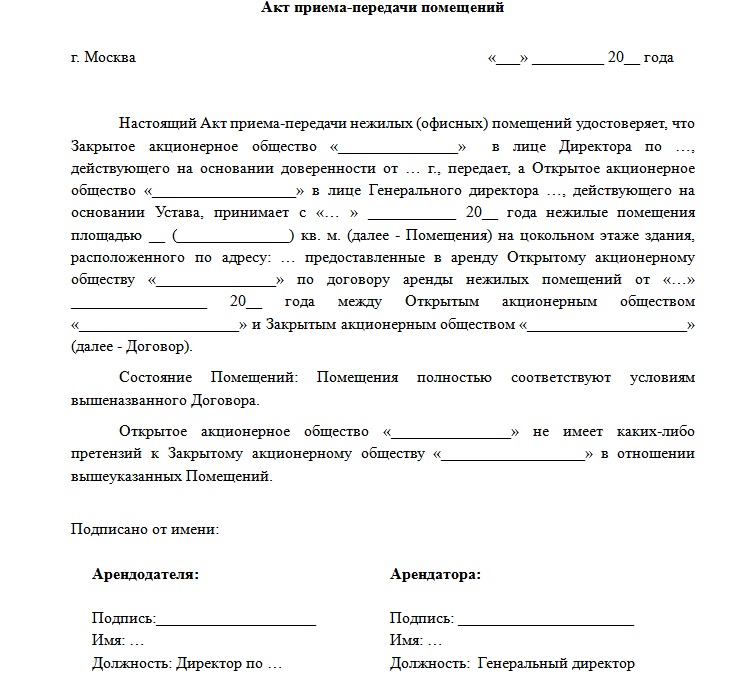

Образец акта передачи при смене генерального директора

Смена директора. Составляем акт приема передачи делАкт приема передачи дел при смене директора - документ, который оформляется после того, как подготовлен протокол общего собрания учредителей о смене директора либо издан приказ о смене генерального директора. а сведения о данном изменении переданы в налоговую инспекцию.

Комплект документации, подаваемой в налоговые органы при смене директора, должен включать в себя: нотариально заверенное заявление в ИФНС о смене директора, решение единственного учредителя или протокол общего собрания участников о смене директора, приказ о назначении нового генерального директора.

Акт приема передачи дел при смене директора оформляется секретарем, подписывается председателем общего собрания и обоими директорами. Документ состоит из трех частей: вводной, описательной и заключительной.

Во вводной части прописывают время и место проведения, название предприятия, ФИО председателя общего собрания либо единственного участника. В описательной части перечисляются документы, передаваемые от одного директора к другому. В своей заключительной части акт приема передачи дел при смене генерального директора содержит ФИО всех лиц, присутствовавших при составлении акта, их подписи и печать предприятия.

Список документов в описательной части акта приема передачи дел обычно выглядит следующим образом:В соответствии с действующим законодательством, Смена Директора производится на основании решения учредителей, а документы на внесение изменений подаются директором, поэтому одновременная смена учредителя и директора с точки зрения закона невозможна. Если требуется сменить и участника, и директора, поступают следующим образом:

Учитывая, что размеры предприятий в форме акционерных обществ, как правило, внушительные, а передача дел - процесс трудоемкий, новому директору стоит назначить исполнителей, ответственных за подготовку дел к передаче. В приказе о создании такой комиссии хорошо бы определить дату представления всех необходимых документов. В состав комиссии кроме заместителя и 2 - 3 ответственных работников компании желательно ввести еще и доверенное лицо, "глаза и уши" директора.

примерная форма акта (подправил с учетом вашей специфики)

г. Ижевск "22" января 2007 года

Мы, нижеподписавшиеся, настоящим актом подтверждаем, что в связи со сменой генерального директора ОАО (название компании). г-н (ФИО). назначенный на должность генерального директора решением совета директоров ОАО от (дата). принял, а г-н (ФИО). уволенный с должности генерального директора ОАО решением совета директоров ОАО от (дата). передал следующие дела (документы):

N п/п Наименование документа (дела) Количество листов Примечания

В примечани указываем:

Итого передано _______________________________________________

1. Учредительные документы, протоколы собраний, заседаний высших органов ЮЛ.

2. Свидетельства о постановке на учет, о присвоении номеров, внесений записей в единый реестр, кодов и т.д.

3. Договоры с банком и дополнительные соглашения с кредитными организациями.

4. Приказы по основной деятельности, иная организационно-распорядительная документация (распоряжения, справки и т.д.)

5. Приказы по личному составу (прием, увольнение, переводы и проч.), заявления работников, трудовые договора, договора о мат. ответственности, карточки Т-2 и проч.

6. Договора с поставщиками и подрядчиками, контрагентами, представляющими услуги, в т.ч. договора аренды помещений и т.д.

7. Договора с клиентами.

8. Учетная и бухгалтерская документация:

8.1. Документы по учету основных средств.

8.2. Документы реализации (накладные, счета-фактуры, акты, журналы фактур

8.3. Документы поставок.

8.4. Налоговые декларации и расчеты по периодам.

8.5. Учетные регистры.

8.6. Бухгалтерская отчетность, оборотно-сальдовые ведомости.

8.7. Кассовые документы (ПКО, РКО, платежные ведомости, журналы, кассовая книга и т.д.).

8.8. Документы по учету заработной платы.

8.9. Документы по организации персонифицированного учета.

8.10. Документы по учеты НДФЛ.

8.11. Приказы по учетной политике.

8.12. Иная документация (зависит от специфики деятельности ЮЛ).

10. Документы по охране труда и технике безопасности, соблюдения требований пожарной безопасности и т.д.

11. Книга движения трудовых книжек.

12. Переписка с государственными и муниципальными органами власти, контролирующими инстанциями.

также учитывая специфику АО стоит обратить внимание на обязательные в АО документы:

устав со всеми изменениями и дополнениями, внутренние документы общества, годовые отчеты, документы бухгалтерского учета, т. е. все документы, предусмотренные законом (ст. 89 фзобао), уставом общества, его внутренними документами, решениями общего собрания акционеров, совета директоров (наблюдательного совета). органов управления.

какие документы необходимо подготовить при смене директора, акт-приема передачи?Порядок передачи дел при смене руководителя законодательно не урегулирован. О том, как будет происходить передача, и какие документы будут составлены, организация вправе установить самостоятельно. Можно оформить акт приема-передачи документов или специальную опись. Образец акт приема-передачи документов при смене главного бухгалтера, который можно применить в данной ситуации, содержится в материалах Системы Главбух. Заполненный образец акта можно открыть по этой активной ссылке (в открывшемся документе нужно нажать кнопку Приложения и скачать открывшийся файл с бланком заявления).

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Ситуация: Как оформить увольнение генерального директора

Пример оформления увольнения генерального директора

Передача бухгалтерских документов

При смене руководителя организация должна обеспечить передачу документов бухучета. Порядок их передачи организация может разработать самостоятельно и утвердить внутренними документами .*

Об этом сказано в части 4 статьи 29 Закона от 6 декабря 2011 г. № 402-ФЗ.

Главбух советует: на период передачи дел с бывшим руководителем можно заключить срочный трудовой договор или гражданско-правовой договор.

Это возможно, если в трудовом договоре с ним не закреплена обязанность передать дела вновь назначенному руководителю. Бывшего руководителя можно принять на должность заместителя при условии, что эта должность вакантна. В этом случае с сотрудником заключите срочный трудовой договор (ст. 58. 59 ТК РФ). Если вакантной должности заместителя руководителя нет, с ним можно заключить гражданско-правовой договор .

заместитель руководителя Федеральной службы по труду и занятости

2. Ситуация: Как передать дела при смене главного бухгалтера

Если главный бухгалтер увольняется, то он обязан передать своему преемнику все документы и материальные ценности, за которые ответственна бухгалтерия. На практике обычно оформляют акт приема-передачи документов или специальную опись .* При этом учитывайте, что бухгалтерские документы, в частности первичку, отчетность, регистры, учетные политики, аудиторские заключения и т. д. нужно хранить не менее пяти лет (ст. 29 Закона от 6 декабря 2011 г. № 402-ФЗ ). То есть все подобные документы за такой период нужно включить в опись или в акт.

действительный государственный советник РФ 3-го класса

Уведомление о смене генерального директораВ процессе деятельности организаций, предприятий и иных субъектов хозяйствования может происходить смена руководителя. Информацию о данном событии необходимо в обязательном порядке предоставлять надзорным и контролирующим органам и службам. В частности, для предъявления уведомления о смене генерального директора в банковские учреждения существует определенный порядок.

Процедура смены руководителяПри назначении нового генерального директора предприятия следует подать заявление в Единый госреестр юридических и физических лиц (ЕГР), где будет проведена перерегистрация руководящего лица. Затем следует известить налоговую службу, а также сообщить новые сведения в банк. Учреждение банка, в котором открыты счета организации, не будет проводить никаких операций с денежными средствами, пока личность нового руководителя не будет подтверждена.

При смене директора банку необходимо предоставить:

Образец письма о смене генерального директора

Новый руководитель должен лично явиться в банковское учреждение с пакетом вышеперечисленных документов. Работник банка идентифицирует назначенное лицо, вносит соответствующие изменения, а также в обязательном порядке обновляет образец подписи руководителя путем заверения банковской карточки. Только после всех этих процедур новый директор обладает всеми полномочиями руководителя, и приобретает возможность исполнять обязанности в полном объеме.

Нет необходимости направлять аналогичные уведомления в иные государственные организации и фонды (ПФ, ФСС, ФОМС и пр.). Вся информация о смене руководителя поступит электронным путем, посредством службы одного окна.

Владельцу предприятия следует осуществить контроль процесса смены генерального директора:

Устарел бланк или статья? Пожалуйста нажми!

Смена генерального директора ОООВопрос ликвидации фирмы сменой директора возникает перед организацией, которой необходимо осуществить регистрацию другого руководителя, вместо прежнего. Данная задача может быть решена через обращение к специалистам, занимающимся вопросами регистрации, или же через самостоятельное внесение изменений в реестр юрлиц.

Последовательность действий при смене генерального директора ОООСогласно законодательству, директор выступает как единоличный исполнительный орган. Вопрос регистрации нового руководителя на сегодняшний день существенно упростился чему способствует принцип &ldquoодно окно&rdquo. Чтобы зарегистрировать изменения в реестре юрлиц, требуется выполнить следующую последовательность действий (ликвидация ООО подразумевает примерно ту же процедуру):

Примечательно, что оплата государственной пошлины при этом не требуется. Далее каждый из пунктов рассматривается более подробно.

Этап подготовки документовЭто первый шаг, в ходе которого подготавливаются необходимые документы - впоследствии они будут переданы в регистрирующий орган. Смена генерального директора ООО решается на общем собрании участников общества, что подтверждается протоколом собрания. Впрочем, законодательство не устанавливает, что этот документ должен быть предоставлен в обязательном порядке. Далее заполняется форма Р14001, которая подается в налоговую. Здесь важна внимательность, так как даже малейшие ошибки становятся причиной отказов. Форма должна быть заверена нотариально, листы формы скрепляются нотариусом. Между нотариальной регистрацией формы (или датой подписания протокола - если он подается) и ее подачей в налоговую должно пройти не более трех дней.

Передача документов в регистрирующий органЧеткие требования по заявителю сейчас отсутствуют, и данный вопрос лучше всего уточнять непосредственно в местном регистрирующем органе. Документы могут быть поданы и в электронной форме - в этом случае их отправляет нотариус (за дополнительную плату). Услуги нотариуса позволят избежать лишнего посещения налоговой. Перерегистрация осуществляется за 6 рабочих дней. Если заявитель или лицо, действующее на основании доверенности, не забирает документы через 6 рабочих дней, они высылаются на юридический адрес ООО.

Некоторые дополнительные нюансыУведомить о смене директора ООО необходимо только банк, в котором общество обслуживается. Для этого требуется предоставить документы, полученные в регистрирующем органе. Точный состав пакета документов рекомендуется уточнять в банке предварительно. Уведомление других органов не предусматривается - они будут оповещены автоматически, через межведомственное взаимодействие.

Небольшой нюанс при оформлении в банке - требуется заверение банковской карточки, на которой будет находиться образец подписи нового директора. Подпись может быть заверена у нотариуса, или же непосредственно в банке. Вместе с заменой карточки необходимо заменить также и электронный ключ (после этого работать со счетом сможет только новый руководитель).

Таким образом, зарегистрировать смену директора ООО на сегодняшний день достаточно просто. Пакет документов минимален, сроки оформления демократичные, плата не взимается. Чтобы избежать мелких недоразумений, будет не лишним предварительно уточнить особенности оформления в местном регистрирующем органе и в банке.

Открыть в формате Word

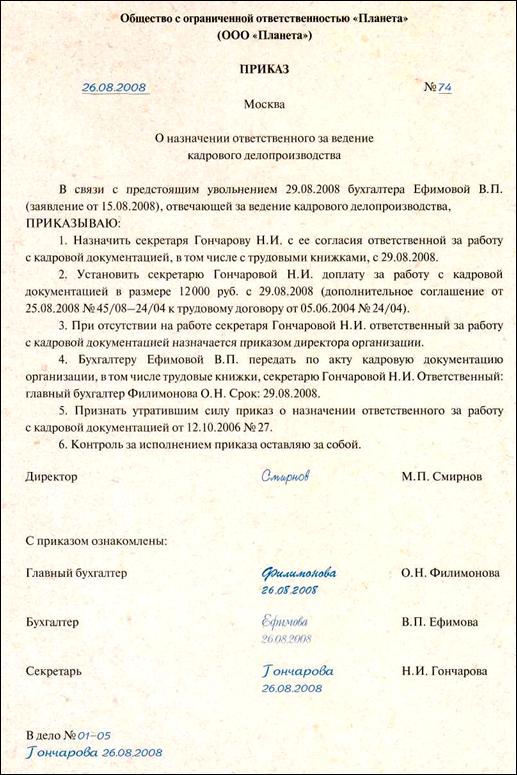

Акт о передаче-приеме дел составляется при освобождении должности по причине увольнения работника, перевода на другую работу и т.д.

Основанием для его составления являются распорядительные документы о причинах передачи-приема дел. Акт составляется комиссией, состав которой утверждается приказом руководителя организации. Фамилии членов комиссии и присутствующих лиц указываются в акте в алфавитном порядке.

В тексте акта описываются проделанная работа и ее результаты. Как правило, он состоит из перечня конкретных пунктов. Количество экземпляров акта о передаче-приеме определяется количеством заинтересованных сторон. Все дополнения к нему оформляются в виде приложения. Акт скрепляется подписями принимающей и сдающей сторон, председателя комиссии, членов комиссии и передается на утверждение руководителю организации.

АктПриемки-передачи документов, информационных баз, иных активов и сведений по текущему состоянию дел

Комиссия в составе:

Председателя - зам.директора по кадрам Ивановой В.В.

членов комиссии: аудитора ООО Аудит ПБ Минецкого В.И. гл. инженера Матушкина И.И. начальника ИТО Дмитрусева В.В. зам.гл. бухгалтера Юрьевой Т.А.

в связи с ( увольнением. принятием. иными причинами)

увольнением гл.бухгалтера Сафроновой И.А.и принятием на должность гл.бухгалтера Анисимова С.С.

составила настоящий акт о нижеследующем:

Анисимовым С.С. приняты. а Сафроновой И.А. переданы

документы: согласно прилагаемой описи от 25 июля 2007 года

информационные базы: 1С 7.7 Бухгалтерия, 1С 8.1 УПП, Контур, расчеты в формате “EXCEL ”17 файлов, письма в формате “WORD ”- 41файл. Информационные базы и иные данные записаны на диск формата DVD - R по состоянию на 24 июля 2007 года. На данном диске стоят подписи членов комиссии и подписи передающего и принимающего лиц.

иные активы: печать организации Для финансовых документов, штампы Погашено, Принято от ________199_г. чековая книжка с неиспользованными чеками № БН9662317 по №БН9662325, пластиковые карты бывших работников Чурова, Ишмухаметова, топливные пластиковые карты №№3909801000000005647, 3909801000000005638, 3909801000000005635, ключи от двух сейфов, находящихся в кабинете гл.бухгалтера в количестве четырех штук;ключи от сейфа, находящегося в кабинете бухгалтерия в количестве одной штуки, ключи от кабинета гл.бухгалтера в количестве двух штук;не снятые с учета в ИНФС (и неиспользуемые ККМ) в количестве двух штук.

сведения по текущему состоянию дел: отчетность за 1полугодие 2007 года сдана, но регламентированный бухгалтерский баланс за 1 полугодие 2007 года в программе 1С 8.1 УПП имеет расхождение между активом и пассивом на 353 тыс. руб. выручка по отчету о прибылях и убытках за данный период не соответствует сумме облагаемого оботора и налога в декларациях по НДС за 1 и 2 квартал (при отсутствии необлагаемых операций) на 10871 тыс.руб. (в форме №2 больше);данные отчета движения денежных средств за 1полугодие 2007 не соответствуют с реальными остатками и оборотами на начало и конец периода.

При этом отчетность сдавалась через Контур с помощью ручных корректировок. Фактически, распечатанная и подписанная отчетность за 1полугодие 2007 года соответствует с данными программы1С 8.1 УПП только по четырем показателям (касса, банк, задолженность по заработной плате в балансах и выручка по отчету о прибылях и убытках).

Инвентаризация с октября 2006 года проводились в части учета материалов, однако они не были отражены в учете по причине отказа всех подотчетных лиц от подписи (всвязи с несогласием с входными остатками, отраженными в бухгалтерии).

Иные инвентаризации в период 2006-2007 годов не проводились.

При сверке аудитором остатков по расчетным счетам с выписками банка было обнаружено, что эти данные не соответствуют на сумму 827 руб. с мая 2007года (т.е.,по выпискам банка сумма меньше).

Также имеются без ответа зарегистрированные секретарем письма ИФНС, статистики, ПФ и ФСС тринадцать требований о разъяснений расхождений по формам отчетности,

Также не закончены акты сверки расчетов с основным контрагентом ОАО БратскГэсСтрой по причине расхождений в 2006 и 2007 годах около 217 тыс.руб.

Гл.бухгалтер Сафронова И.А. рекомендует предоставить уточненные декларации за 1 квартал и 2 квартал по НДС, прибыли, имуществу всвязи с нахождением ею ошибок. Расчет приложен к настоящему акту. Остальная отчетность сдана полностью и в сроки. Рекомендуется пользоваться календарем бухгалтера.

Примечания: гл.бухгалтер Сафронова И.А. сообщила что ей неизвестно, где находится любая техническая и регистрационная документация на все ККМ, а так же на любые основные средства организации, т.к. при принятии должности ею в марте 2006 года никем акт передачи должности не составлялся. При этом, при принятии должности ею уже никакая отчетность а программе 1С 8.1 УПП не имела взаимоувязки и организация постоянно имела штрафы за нарушения бухгалтерского и налогового учетов. По поводу нахождения в сейфе пластиковых карт бывших работников гл.бухгалтер Сафронова И.А. сообщила, что они были в сейфе, когда она впервые приступила к работе и более ничего пояснить не может. По факту хранения топливных пластиковых карт в сейфе у главного бухгалтера, было также пояснено, что их учет с момента внедрения в 2007 году обязан был вести зав.гаражом. Всего этих карт было 20 штук, но в настоящий момент достоверно определить их реальное количество и местонахождение невозможно, т.к. завгар утверждает, что у него (и у водителей) их 12 штук.

Председатель комиссии: Иванова В.В.

передача делСвиток: Главбух принимает дела

ГЛАВБУХ ПРИНИМАЕТ ДЕЛА: АЛГОРИТМ ДЕЙСТВИЙ

Каждый главный бухгалтер волнуется перед выходом на новое место работы. Ведь предстоит оперативно включиться в деятельность организации, установить отношения с руководством и коллективом. Но сначала нужно принять дела у прежнего главного бухгалтера. Хорошо, если он еще работает, а то нередко бывает, что к моменту прихода нового главного бухгалтера его предшественник уже уволился.

Процедура передачи дел от увольняющегося главного бухгалтера к его преемнику действующим законодательством не регламентирована. В п. 6 Положения о главных бухгалтерах, утвержденного Постановлением Совета Министров СССР от 24.01.1980 N 59, говорится, что прием и сдача дел при назначении и освобождении главного бухгалтера оформляются актом. Причем делается это после проверки состояния бухгалтерского учета и отчетности.

Хотя указанный документ принят давно, он по-прежнему применяется в части, не противоречащей Федеральному закону от 21.11.1996 N 129-ФЗ О бухгалтерском учете (далее - Закон N 129-ФЗ). Ведь в ст. 19 Закона N 129-ФЗ говорится, что нормативные акты по бухгалтерскому учету, изданные до вступления в силу данного Закона, действуют в части, не противоречащей ему.

Как происходит передача дел

На практике возможно несколько вариантов развития событий. Наиболее благоприятный для нового главного бухгалтера - принять дела непосредственно у прежнего руководителя бухгалтерии. То есть увольняющийся и новый главные бухгалтеры какое-то время работают вместе.

Понятно, что у организации не может быть одновременно двух главных бухгалтеров. Как тогда оформить трудовые отношения? Если новый главный бухгалтер не возражает, работодатель может принять его сначала на другую вакантную должность, например на должность заместителя или первого заместителя главного бухгалтера, а после увольнения прежнего руководителя бухгалтерии назначить на освободившуюся должность.

Примечание. Главный бухгалтер назначается на должность и освобождается от нее руководителем организации (п. 1 ст. 7 Закона N 129-ФЗ).

Другой вариант - нового работника сразу принять на работу в качестве главного бухгалтера, а уходящего главного бухгалтера на период передачи дел перевести на какую-то иную должность, например на должность заместителя финансового директора.

К сожалению, у каждого из заявленных вариантов есть свои недостатки. Скорее всего, новый главный бухгалтер вряд ли согласится числиться заместителем главного бухгалтера, даже временно. А уходящий главный бухгалтер, переведенный на должность заместителя финансового директора, вполне может передумать увольняться. Так что использовать предложенные варианты оформления можно, только если ни одна из сторон не возражает против этого.

Бывает, что на место уходящего главного бухгалтера переводят кого-то из сотрудников бухгалтерии. В таком случае никаких проблем с оформлением не возникает. Более того, процедура передачи дел значительно упрощается. Ведь работник уже в курсе текущих событий, знаком с руководством, коллективом, контрагентами организации и наверняка сам вел какие-то участки учета. Поэтому вникнуть в работу ему, скорее всего, будет гораздо легче, чем работнику, пришедшему со стороны.

Нередко к моменту увольнения главного бухгалтера замену ему подыскать не успевают. Организация вынуждена отпустить главного бухгалтера. Но кто будет принимать у него дела?

В подобной ситуации генеральный директор должен назначить сотрудника, который временно (до приема на работу нового главного бухгалтера) будет исполнять обязанности главного бухгалтера. Таким сотрудником, например, может быть заместитель главного бухгалтера или финансовый директор. Кроме того, руководитель организации вправе возложить обязанности главного бухгалтера на себя. Соответственно принять дела у увольняющегося главного бухгалтера должен работник, назначенный временно исполняющим обязанности главного бухгалтера, либо сам директор.

Примечание. Главный бухгалтер подчиняется непосредственно руководителю организации (п. 2 ст. 7 Закона N 129-ФЗ).

Примечание. По каким основаниям работодатель вправе уволить главного бухгалтера

Главный бухгалтер организации, как и любой другой сотрудник, является наемным работником. Трудовой договор с ним может быть заключен на определенный (не более пяти лет) или неопределенный срок. Если с главным бухгалтером заключен срочный трудовой договор, он, как правило, прекращается в связи с истечением срока его действия (ст. 79 ТК РФ). Об этом работник должен быть предупрежден в письменной форме не менее чем за три календарных дня до увольнения.

Трудовой договор с главным бухгалтером, как срочный, так и заключенный на неопределенный срок, может быть прекращен по тем же основаниям, что и трудовые договоры с другими работниками. Эти основания перечислены в ст. ст. 77 - 81, 83 и 84 ТК РФ.

Кроме того, работодатель вправе расторгнуть трудовой договор с главным бухгалтером еще по двум особым основаниям:

- в случае принятия главным бухгалтером необоснованного решения, повлекшего за собой нарушение сохранности имущества, неправомерное его использование или иной ущерб имуществу организации (п. 9 ст. 81 ТК РФ);

- смены собственника имущества организации (п. 4 ст. 81 ТК РФ). При этом в соответствии со ст. 181 Трудового кодекса новый собственник обязан выплатить главному бухгалтеру компенсацию в размере не ниже трех его средних месячных заработков.

Ответ на вопрос, что следует понимать под сменой собственника имущества организации, содержится в п. 32 Постановления Пленума ВС РФ от 17.03.2004 N 2. Итак, смена собственника имущества организации представляет собой переход (передачу) права собственности на имущество организации от одного лица к другому лицу (другим лицам). Причем уволить руководящего работника или главного бухгалтера на основании п. 4 ст. 81 ТК РФ можно лишь в случае смены собственника имущества организации в целом. Так, указанных работников нельзя уволить при изменении подведомственности (подчиненности) организации, если при этом не произошла смена собственника ее имущества.

Более того, изменение состава участников (акционеров) общества не является основанием для расторжения трудового договора согласно п. 4 ст. 81 ТК РФ. Дело в том, что собственником имущества, созданного за счет вкладов учредителей (участников) хозяйственного общества, а также произведенного и приобретенного обществом в процессе деятельности, является само общество. Его участники в силу абз. 2 п. 2 ст. 48 ГК РФ имеют лишь обязательственные права в отношении данного юридического лица. Значит, при изменении состава участников (акционеров) хозяйственного общества собственником имущества по-прежнему остается само общество, то есть смены собственника имущества не происходит.

Еще одна возможная ситуация - увольнение главного бухгалтера малого предприятия, который самостоятельно вел весь учет и был единственным бухгалтером в организации. В этом случае принять дела должен также руководитель организации, поскольку именно он несет ответственность <1>за организацию бухгалтерского учета в компании и соблюдение законодательства при выполнении хозяйственных операций (п. 1 ст. 6 Закона N 129-ФЗ).

<1>Об ответственности главного бухгалтера читайте в статье За что можно привлечь к ответственности главного бухгалтера // РНК, 2009, N 7. - Примеч. ред.

Вне зависимости от конкретных обстоятельств процедуру передачи дел новому главному бухгалтеру можно разделить на следующие этапы:

- назначение руководителем организации сроков приема-передачи дел и лиц, ответственных за это;

- инвентаризация имущества, обязательств и наличных денежных средств в кассе организации;

- собственно передача дел, в том числе передача первичной документации, регистров бухгалтерского и налогового учета, бухгалтерской и налоговой отчетности;

- проверка состояния учета и отчетности (может проводиться как до, так и после подписания акта приема-передачи дел);

- оформление акта приема-передачи дел.

Примечание. Максимальная продолжительность испытательного срока для главного бухгалтера - шесть месяцев (ст. 70 ТК РФ).

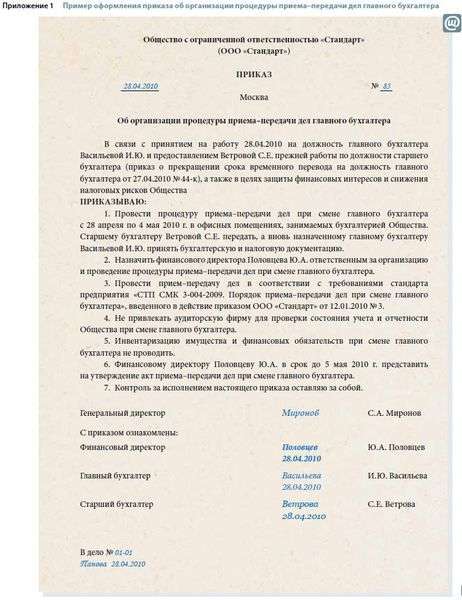

Приказ о приеме-передаче дел

Передача дел от увольняющегося к новому главному бухгалтеру начинается с издания руководителем организации соответствующего приказа (распоряжения). В нем следует указать:

- лиц, ответственных за прием и передачу дел (как правило, это новый и прежний главные бухгалтеры). Если на момент увольнения главного бухгалтера замена ему еще не найдена, в приказе указывается лицо, которое будет принимать дела;

- сроки приема-передачи дел;

- разграничение полномочий и обязанностей между прежним и новым главными бухгалтерами (если какой-то период времени они будут работать вместе);

- дату, на которую должны быть завершены учетные процессы за истекший период;

- порядок проведения и документального оформления процедуры приема-передачи дел.

Примечание. В приказе о передаче дел можно предусмотреть, что в случае совместной работы нового и прежнего главных бухгалтеров все банковские, кассовые и иные расчетные документы оформляются только по согласованию с новым главным бухгалтером.

Срок, в течение которого дела должны быть переданы новому главному бухгалтеру или другому ответственному лицу, определяется в зависимости от объема работы, но не может превышать двух недель. Ведь главный бухгалтер, как и любой другой работник, имеет право расторгнуть трудовой договор, предупредив об этом работодателя в письменной форме не позднее чем за две недели (ст. 80 ТК РФ).

Что касается даты, на которую должны быть завершены учетные процессы за истекший период, ее обычно устанавливают исходя из сроков представления бухгалтерской отчетности и налоговых деклараций. Это необходимо, чтобы разграничить ответственность принимающего и передающего дела. Так, если главный бухгалтер увольняется в апреле 2009 г. в приказе о приеме-передаче дел может быть указано, что он отвечает за сдачу бухгалтерской и налоговой отчетности за I квартал 2009 г. а новый главный бухгалтер несет ответственность за отражение в учете хозяйственных операций, осуществленных после 31 марта 2009 г. и представление отчетности начиная с апреля 2009 г. а также за II квартал и полугодие.

Примечание. Должностные обязанности главного бухгалтера и требования к его квалификации изложены в Квалификационном справочнике должностей руководителей, специалистов и других служащих, утвержденном Постановлением Минтруда России от 21.08.1998 N 37.

Руководитель организации вправе создать специальную комиссию по приему-передаче дел. Это необходимо, если во время передачи дел были, например, выявлены серьезные нарушения в работе бухгалтерии. В состав комиссии обычно включаются работники бухгалтерии (заместитель главного бухгалтера, бухгалтер-кассир или бухгалтеры, отвечающие за ведение конкретных участков учета, например за расчет заработной платы), а также сотрудники иных подразделений организации (заведующий складом, начальник производства, главный технолог и т.п.), материально ответственные лица. При смене главного бухгалтера в филиале или обособленном подразделении компании к работе такой комиссии целесообразно привлечь главного бухгалтера головной организации.

Создание комиссии по приему-передаче дел оформляется приказом (распоряжением) руководителя организации. В этом документе следует оговорить полномочия и регламент работы данной комиссии.

Кроме того, чтобы оценить реальное состояние дел в бухгалтерии, директор имеет право пригласить аудиторов. Естественно, этот вариант позволяет выявить и исправить ошибки, допущенные ранее в бухгалтерском учете и при исчислении или уплате налогов. Таким образом, новый главный бухгалтер сможет начать работу как бы с чистого листа, то есть он будет уверен, что в предыдущих периодах нет каких-либо ошибок и неточностей. Однако привлечение аудиторов потребует, во-первых, дополнительных финансовых затрат, а во-вторых, более длительного времени на прием-передачу дел. Несмотря на названные факторы, рекомендуем все-таки обратиться к помощи аудиторов, если на момент передачи дел в компании уже несколько лет не было налоговых проверок.

Инвентаризация имущества и обязательств

Провести инвентаризацию всего имущества и обязательств организации при смене главного бухгалтера обычно бывает невозможно. Подобная процедура не предусмотрена действующим законодательством, а ее проведение, скорее всего, потребует значительных трудовых и временных затрат. Но, с другой стороны, инвентаризация является надежным способом контроля и проверки. Поэтому рекомендуем провести хотя бы выборочную инвентаризацию имущества и обязательств организации.

Случаи, когда инвентаризация обязательна, перечислены в п. 2 ст. 12 Закона N 129-ФЗ. Напомним лишь те из них, которые могут иметь отношение к увольнению главного бухгалтера:

- смена материально ответственных лиц;

- выявление фактов хищения, злоупотребления или порчи имущества;

- реорганизация или ликвидация организации.

Примечание. Проведение инвентаризации обязательно перед составлением годовой бухгалтерской отчетности (п. 2 ст. 12 Закона N 129-ФЗ).

Как правило, главный бухгалтер не является материально ответственным лицом. Поэтому проводить инвентаризацию имущества организации при его увольнении не обязательно.

Вместе с тем в трудовом договоре с главным бухгалтером может быть установлена его материальная ответственность в полном размере причиненного работодателю ущерба (абз. 10 ст. 243 ТК РФ). Например, полную материальную ответственность возлагают на главного бухгалтера малого предприятия, выполняющего и обязанности кассира. В подобной ситуации нужно обязательно провести инвентаризацию денежных средств в кассе.

Методические указания по инвентаризации имущества и финансовых обязательств утверждены Приказом Минфина России от 13.06.1995 N 49. Результаты инвентаризации наличных денежных средств оформляются актом по форме N ИНВ-15, а при инвентаризации ценных бумаг и бланков документов строгой отчетности составляется инвентаризационная опись по форме N ИНВ-16 <2>.

<2>Формы N N ИНВ-15 и ИНВ-16 утверждены Постановлением Госкомстата России от 18.08.1998 N 88.

Отметим, что инвентаризацию денежных средств в кассе целесообразно проводить всегда, когда происходит смена главного бухгалтера, независимо от того, выполняет ли главный бухгалтер обязанности кассира и является ли он материально ответственным лицом.

Кроме того, в процессе передачи дел целесообразно также сверить расчеты с бюджетом и внебюджетными фондами.

Прием-передача дел заключается в непосредственной передаче прежним главным бухгалтером первичных учетных документов, регистров бухгалтерского и налогового учета, бухгалтерской и налоговой отчетности и других документов.

Обратите внимание! Нужно ли уведомить налоговую инспекцию

Из всех должностных лиц организации в ЕГРЮЛ содержатся сведения только об одном из них - имеющем право действовать от имени юридического лица без доверенности. Согласно Федеральным законам от 26.12.1995 N 208-ФЗ Об акционерных обществах и от 08.02.1998 N 14-ФЗ Об обществах с ограниченной ответственностью таким правом, как правило, обладает единоличный исполнительный орган общества - директор, генеральный директор, президент и др. Организация обязана своевременно уведомлять регистрирующие (налоговые) органы о смене указанного лица и об изменении сведений о нем. Основание - п. п. 1 и 5 ст. 5 Федерального закона от 08.08.2001 N 129-ФЗ О государственной регистрации юридических лиц и индивидуальных предпринимателей .

Главный бухгалтер не относится к лицам, действующим от имени организации без доверенности. Более того, в Налоговом кодексе не содержится требование о представлении в налоговые органы сведений о главном бухгалтере. Значит, и сообщать в налоговую инспекцию о смене главного бухгалтера компания не обязана.

Несмотря на это, многие налоговые инспекции все-таки требуют извещать их об увольнении главного бухгалтера и приеме (переводе) на эту должность нового (другого) сотрудника. Ведь сведения о главном бухгалтере они заносят в свою базу данных по налогоплательщикам. Следовательно, получить на руки документы в налоговой инспекции (акты сверки по расчетам с бюджетом, решения, уведомления, требования), не предъявляя доверенности от организации, сможет только то лицо, которое указано в базе данных как главный бухгалтер. Кроме того, главный бухгалтер подписывает отчетность и налоговые декларации. Поэтому во избежание ненужных разногласий с налоговой инспекцией рекомендуем поставить ее в известность о том, что в организации сменился главный бухгалтер. Сделать это можно, направив в налоговую инспекцию письмо, составленное в произвольной форме. К нему нужно приложить копию приказа о назначении главного бухгалтера, заверенную руководителем организации. В письме следует указать фамилию, имя, отчество (полностью) нового главного бухгалтера, его паспортные данные и ИНН (при наличии), а также дату вступления в должность.

На дату, которая установлена в приказе (распоряжении) о приеме-передаче дел, должны быть завершены учетные процессы за истекший период и сформированы все необходимые записи, распечатаны регистры бухгалтерского и налогового учета, составлена и представлена в налоговые органы бухгалтерская и налоговая отчетность. Первичная документация за этот период должна быть подшита в папки (дела) согласно номенклатуре дел, применяемой в организации, а документы за прошлые отчетные периоды должны быть прошиты (переплетены) и сданы на хранение.

Примечание. Номенклатура дел представляет собой систематизированный перечень наименований дел и журналов (книг) регистрации, заводимых в делопроизводстве организации, с указанием сроков их хранения.

По общему правилу, установленному в ст. 17 Закона N 129-ФЗ, организации обязаны хранить <3>первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность не менее пяти лет. Сроки хранения конкретных видов документов приведены в Перечне типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения, который утвержден Росархивом 6 октября 2000 г. Так, годовую бухгалтерскую отчетность и годовые налоговые декларации необходимо сохранять не менее десяти лет.

<3>Подробнее о том, как правильно хранить и уничтожать налоговые и бухгалтерские документы, читайте в статье Беречь нельзя выкидывать, или Сроки хранения документов // РНК, 2009, N 6. - Примеч. ред.

Налоговые органы вправе проверить деятельность организации за три календарных года, предшествующих году вынесения решения о проведении проверки (п. 4 ст. 89 НК РФ). Следовательно, для целей налогового учета организация обязана сохранять документы, относящиеся к проверяемому периоду. Как правило, это те же первичные документы, которые служат основанием для отражения хозяйственных операций в бухгалтерском учете.

Главный бухгалтер, принимая дела от предшественника, должен убедиться в наличии первичных документов, бухгалтерской, налоговой и статистической отчетности и иных документов, необходимых для расчета налогов и отражения операций в бухгалтерском учете. Особое внимание следует уделить книгам покупок и книгам продаж за истекшие налоговые периоды, а также журналам учета полученных и выставленных счетов-фактур.

Примечание. Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации (п. 3 ст. 7 Закона N 129-ФЗ).

Кроме того, передаются книги и журналы регистрации, которые ведутся в организации, например журналы регистрации приходных и расходных кассовых документов (форма N КО-3), кассовые книги (форма N КО-4 <4>), журналы кассира-операциониста (форма N КМ-4 <5>), книга выдачи доверенностей, журнал регистрации путевых листов.

<4>Формы N N КО-3 и КО-4 утверждены Постановлением Госкомстата России от 18.08.1998 N 88.

<5>Утверждена Постановлением Госкомстата России от 25.12.1998 N 132.

Если функции кассира выполняет главный бухгалтер (например, на малом предприятии), прежний главный бухгалтер обязан передать не только документы, но и денежную наличность, банковские чековые книжки, бланки документов строгой отчетности, ключи от сейфа и кассы.

Примечание. Не забудьте переоформить банковские карточки с образцами подписей и оттиска печати!

Допустим, в ходе передачи дел выяснилось, что какие-то из документов или журналов (книг) отсутствуют либо утеряны. Новый главный бухгалтер должен уведомить об этом руководителя организации, а также указать недостающие документы в акте приема-передачи дел. Если речь идет о журнале (книге), его следует завести в тот день, когда данное нарушение было выявлено.

Проверка состояния учета и отчетности

Очевидно, что каждый главный бухгалтер, приступающий к обязанностям на новом месте работы, заинтересован в тщательной проверке состояния бухгалтерского и налогового учета в организации, а также в оценке достоверности отчетности, представленной за прошедшие периоды. Конечно, новому главному бухгалтеру проще, если для такой проверки компания пригласит аудиторов. Но если это невозможно, проверять учет и отчетность ему придется самостоятельно либо с помощью сотрудников бухгалтерии и других отделов организации. На что при этом нужно обратить внимание?

Буква закона. Требования, предъявляемые к учетной политике организации

Принимая дела, главный бухгалтер обязан проверить, отвечает ли учетная политика, принятая в компании, требованиям, установленным в п. 6 ПБУ 1/2008. Учетная политика любой организации должна обеспечивать:

- полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности (требование полноты);

- своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности (требование своевременности);

- большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности);

- отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования (требование приоритета содержания перед формой);

- тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости);

- рациональное ведение бухгалтерского учета исходя из условий хозяйственной деятельности и величины организации (требование рациональности).

Начать проверку рекомендуем с изучения учредительных документов организации. В обществе с ограниченной ответственностью это устав и учредительный договор, а в акционерном обществе - устав.

Примечание. С 1 июля 2009 г. учредительный договор будет исключен из числа учредительных документов общества с ограниченной ответственностью.

Кроме того, целесообразно ознакомиться с протоколами собраний учредителей (акционеров) и совета директоров (наблюдательного совета), свидетельством о государственной регистрации, свидетельствами о постановке на учет в налоговом органе, документами о регистрации контрольно-кассовой техники. Указанная документация позволит получить представление о структуре компании, составе учредителей (участников, акционеров), количестве и местонахождении обособленных подразделений, если таковые имеются.

Затем следует разобраться в распределении обязанностей между сотрудниками бухгалтерии, системе документооборота, применяемой в организации, и в порядке обмена информацией между подразделениями (особенно при наличии филиалов).

Далее необходимо удостовериться в наличии приказов об учетной политике для целей бухгалтерского учета и налогообложения. Отметим, что организация не обязана утверждать такой приказ на каждый календарный год. Ведь предполагается, что учетная политика, принятая компанией, применяется последовательно от одного отчетного года к другому (п. 5 ПБУ 1/2008 и ст. 313 НК РФ). В случае необходимости в учетную политику вносятся изменения, которые оформляются отдельным приказом.

Примечание. Ежегодное утверждение учетной политики не противоречит действующему законодательству.

Новому главному бухгалтеру нужно внимательно изучить содержание приказа (приказов) об учетной политике, выяснить, какие методы (способы) учета использовались ранее и применяются сейчас. На основании положений учетной политики бухгалтер проверяет, соблюдались ли на практике принципы, прописанные в данном документе, правильно ли отражены хозяйственные операции в бухгалтерском и налоговом учете.

Если в организации использовались неунифицированные формы первичных документов, необходимо проверить, были ли они утверждены надлежащим образом. Напомним, что документы, формы которых не предусмотрены в альбомах унифицированных форм первичной учетной документации, должны содержать обязательные реквизиты, перечисленные в п. 2 ст. 9 Закона N 129-ФЗ, и утверждаться приказом руководителя в качестве приложения к учетной политике организации.

Далее следует ознакомиться со списками лиц, имеющих право подписи первичных учетных документов и счетов-фактур, а также списками подотчетных лиц организации. Скорее всего, новый главный бухгалтер будет включен в указанные списки, поэтому они должны быть своевременно скорректированы. Напомним, что список лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером (п. 3 ст. 9 Закона N 129-ФЗ).

После этого проводится проверка бухгалтерской и налоговой отчетности, а также отчетности во внебюджетные фонды за истекшие периоды. При первом ознакомлении с отчетностью целесообразно удостовериться в ее наличии и проверить, соблюдались ли сроки представления.

Допустим, организация работает уже много лет, объем отчетности достаточно велик. В подобной ситуации рекомендуем провести хотя бы выборочную проверку. Причем следует подробно изучить отчетность за три последних календарных года и за текущий год, то есть за периоды, которые налоговая инспекция имеет право проверить.

Примечание. В рамках выездной налоговой проверки может быть проверен период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки (п. 4 ст. 89 НК РФ).

Если в организации проводились налоговые или аудиторские проверки, новому главному бухгалтеру полезно ознакомиться с актами налоговых проверок, решениями, вынесенными по результатам рассмотрения материалов налоговых проверок, и аудиторскими заключениями за последние три года. Нужно также посмотреть акты сверки по расчетам с бюджетом и внебюджетными фондами и, как уже говорилось, обязательно сверить с ними платежи на текущую дату.

К сожалению, принимая дела, новый главный бухгалтер вряд ли успеет полностью проверить бухгалтерский и налоговый учет организации. Поэтому особое внимание рекомендуем обратить на операции текущего года. Ведь по большинству налогов (налог на прибыль, ЕСН, налог на имущество) налоговым периодом является календарный год. Значит, новому главному бухгалтеру придется подавать налоговые декларации в целом за год, то есть и за те периоды, когда он еще не работал в организации.

Минфин России недавно разъяснил, что главного бухгалтера нельзя привлечь ни к административной ответственности за нарушение правил ведения бухгалтерского учета, ни к уголовной ответственности за уклонение от уплаты налогов, если эти нарушения были допущены его предшественником (Письмо от 23.10.2008 N 03-02-08/20). В подтверждение данной позиции приведены следующие аргументы. В п. 1 ст. 1.5 КоАП РФ установлено, что лицо может быть привлечено к административной ответственности только за те административные правонарушения, в отношении которых установлена его вина. Уклонение от уплаты налогов и сборов возможно только при наличии прямого умысла с целью полной или частичной их неуплаты (п. 8 Постановления Пленума ВС РФ от 28.12.2006 N 64). Очевидно, что новый главный бухгалтер не может быть виноват (иметь умысел) в нарушениях, совершенных лицом, занимавшим данную должность до него.

Примечание. За грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности на главного бухгалтера может быть наложен административный штраф в размере от 2000 до 3000 руб. (ст. 15.11 КоАП РФ).

Новому главному бухгалтеру следует также поинтересоваться, не находится ли организация в процессе судебного разбирательства с контрагентами, сотрудниками или контролирующими органами. Возможно, что и к самой организации кто-то предъявил претензии.

Составление акта приема-передачи дел

Заключительный этап передачи дел от увольняющегося к новому главному бухгалтеру - оформление акта приема-передачи. В нем указывают все существенные моменты, характеризующие состояние дел в бухгалтерии на дату передачи. Если в ходе передачи дел были выявлены ошибки либо обнаружено, что какие-то документы отсутствуют, необходимо отразить это в акте приема-передачи, а ошибки исправить и при необходимости представить уточненные налоговые декларации. Порядок внесения изменений в налоговые декларации изложен в ст. 81 НК РФ.

Допустим, новый руководитель бухгалтерии успел лишь выборочно ознакомиться с документами, бухгалтерскими и налоговыми регистрами. Однако он выявил многочисленные недочеты или даже нарушения в ведении бухучета или расчете налогов. В этом случае главный бухгалтер может порекомендовать руководству провести аудиторскую проверку.

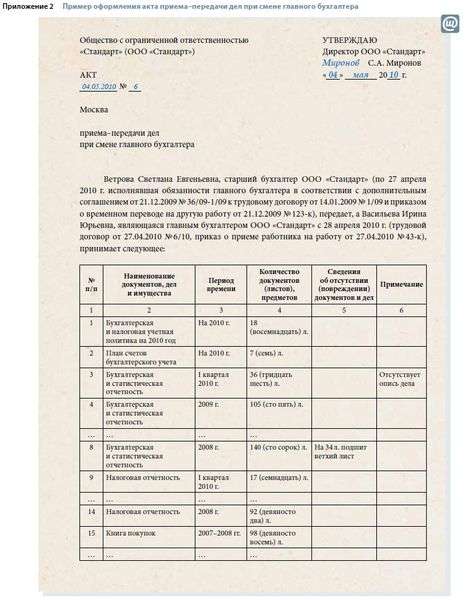

Поскольку порядок приема-передачи дел не регламентирован нормативными документами и форма акта приема-передачи дел не утверждена, его составляют в произвольной форме. Образец акта приведен на рисунке (см. с. 52 - 53). В нем, в частности, отражаются:

- фамилии, имена и отчества лиц, сдающих и принимающих дела;

- дата и номер приказа (распоряжения) руководителя организации, на основании которого проводилась передача дел;

- наименования и количество переданных документов (дел, папок или подшивок), хранящихся в бухгалтерии;

- наименования и количество переданных дел (папок или подшивок), находящихся на хранении в архиве;

- серии и номера неиспользованных банковских чеков;

- наименования и реквизиты неиспользованных бланков строгой отчетности;

- номер последней выданной доверенности на получение товарно-материальных ценностей.

Образец акта приема-передачи документов