Рейтинг: 4.6/5.0 (1922 проголосовавших)

Рейтинг: 4.6/5.0 (1922 проголосовавших)Категория: Бланки/Образцы

г.Минск "___" __________ ____ г.

__________________________________________________, именуемое в дальнейшем Продавец, в лице директора _____________________________, действующего на основании ___________________________, передал(о), а _________________________, именуемое в дальнейшем Покупатель, в лице директора ______________________, действующего на основании Устава, принял(о) вексель(я) со следующими реквизитами:

Приложения к документу: Какие документы есть еще: Что еще скачать по теме «Акт»:Новое за 26 августа 2016

Фирме нечем рассчитаться с поставщиками либо вы решили расширить производство и закупить новое оборудование. Одним словом, срочно нужны деньги. Решить эту проблему можно с помощью собственных векселей. Разберемся, как правильно оформить и учесть их выпуск.

Конечно, проблему нехватки денег можно решить с помощью банковского кредита. Но банки предъявляют жесткие требования к заемщикам. Как правило, фирма должна обеспечить кредит, а также найти поручителей и предоставить информацию о них и их доходах. Кроме того, необходимо продемонстрировать хорошие финансово-экономические показатели.

Для выпуска векселя все это не нужно. Привлечь деньги с его помощью может даже убыточная компания. Кроме того, намного проще найти инвесторов, чем договориться с банком. Ведь обладатель векселя может продать его или передать в оплату своих обязательств.

Выпуск векселя не требует каких-либо разрешений или лицензий. Эту операцию не нужно нигде регистрировать, не надо платить госпошлину, а также комиссионное вознаграждение депозитарию и бирже. Ведь вексель не является эмиссионной ценной бумагой (ст. 2 Закона от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг»).

Оформить вексель можно на стандартном бланке. Его форма утверждена постановлением Правительства от 26 сентября 1994 г. № 1094. Типовые бланки простых и переводных векселей можно приобрести в территориальных органах Федерального казначейства (их список можно посмотреть на официальном сайте Федерального казначейства www.roskazna.ru), а также в учреждениях Центробанка и в коммерческих банках (п. 4 постановления Правительства от 26 сентября 1994 г. № 1094).

При желании бланк векселя можно составить самостоятельно. Дело в том, что типовые образцы бланков являются всего лишь рекомендуемыми (п. 2 информационного письма ВАС от 25 июля 1997 г. № 18).

Чтобы «самодельный» вексель считался действительным, он должен содержать обязательные реквизиты. Они перечислены в Положении о переводном и простом векселе (постановление ЦИК и СНК СССР от 7 августа 1937 г. № 104/1341).

Напечатать бланки собственных векселей можно двумя способами: самостоятельно и в типографии. Однако в первом случае вам вряд ли удастся обеспечить свои векселя защитой от подделки. Поэтому лучше всего обратиться за помощью в типографию, которая имеет лицензию Минфина на выпуск ценных бумаг (ст. 17 Закона от 8 августа 2001 г. № 128-ФЗ, постановление Правительства от 11 ноября 2002 г. № 817).

В такой типографии вам предложат выбрать формат, плотность и состав бумаги для бланка вашего будущего векселя, способ печати и состав полиграфической краски. Также нужно будет подумать о композиции векселя. Она включает в себя уникальный по рамке, фону, цветовой гамме рисунок, микротекст, водяной знак и т. п. Технические требования к векселям утверждены в приложении 3 к приказу Минфина от 7 февраля 2003 г. № 14н.

Сумму, которую вы потратили на приобретение или изготовление бланков векселей учтите на счете 97 «Расходы будущих периодов». Эту же сумму нужно «повесить» на забалансовый счет 006 «Бланки строгой отчетности».

С налогами по расходам на выпуск векселей ситуация такая. Поставить к вычету НДС, уплаченный типографии, вы не сможете. Даже если в выставленном счете-фактуре сумма этого налога выделена отдельной строкой. Дело в том, что выдача векселей в принципе не облагается НДС (ст. 146 НК).

Так что всю сумму затрат на выпуск векселей (включая НДС) вам придется списать на расходы – как в бухгалтерском, так и налоговом учете (подп. 3 п. 1 ст. 265 НК). В последнем это надо сделать на дату расчетов с типографией (подп. 3 п. 7 ст. 272 НК).

Отправляем вексель в путь

Итак, вы нашли инвестора, готового отдать вам деньги в обмен на вексель. Пришло время заполнять бланк. Сделать это можно на компьютере, пишущей машинке или от руки.

Передачу векселя надо подтвердить актом приема-передачи. Его составляют в двух экземплярах: один экземпляр – для векселедателя, другой – для векселеполучателя. Акт можно составить в произвольной форме. Но в нем обязательно нужно указать наименование векселедателя, серию и номер векселя, его вид и номинальную стоимость, вид индоссамента, цель передачи векселя и момент перехода права собственности на него. При передаче нескольких векселей по каждому нужно указать такую информацию.

Для чего это нужно? Дело в том, что индоссамент (запись в векселе, которая указывает, кому он передан) еще не доказывает факт того, что вексель на самом деле был вручен его обладателю.

В дополнение к векселю и акту некоторые фирмы заключают договор займа. Ведь первоначально вексель представляет собой обязательство заемщика погасить долг (ст. 815 ГК). Составлять договор займа не обязательно. Однако зачастую этот документ помогает избежать споров с налоговой инспекцией. Дело в том, что некоторые инспекторы путают выпуск собственного векселя с реализацией ценной бумаги и соответственно доначисляют фирмам налоги.

В июле 2005 года ЗАО «Актив» оформило договор займа с ООО «Пассив» и передало ему собственный вексель. Составлен акт приема-передачи векселя. Расходы на изготовление одного бланка векселя – 118 руб.

Выдачу бланка векселя бухгалтер «Актива» отразил так:

Дебет 91-2 Кредит 97

– 118 руб. – расходы по изготовлению бланка векселя признаны расходами, связанными с получением заемных средств;

– 118 руб. – списан использованный бланк векселя.

Если фирма расплатилась векселем с поставщиком, то «вексельные» расходы можно списать на счет 20 «Основное производство» или счет 44 «Расходы на продажу».

В июле 2005 года ЗАО «Актив» передало ООО «Пассив» два собственных векселя для оформления коммерческого кредита. Составлены договор коммерческого кредита и акт приема-передачи векселя. Расходы на изготовление одного бланка векселя – 118 руб.

Выдачу бланков векселей бухгалтер «Актива» отразил так:

Дебет 20 (44) Кредит 97

– 236 руб. (118 руб. x 2) – списана на затраты доля расходов будущих периодов;

– 236 руб. (118 руб. x 2) – списаны использованные бланки векселей.

Встречаем «блудный» вексель

Когда наступит срок уплаты по векселю, полученные в кредит деньги придется вернуть. А если это предусмотрено векселем, то с процентами.

Получив вексель, проверьте документы предъявителя. Потребовать от вас выполнения своих обязательств может только тот, кто указан в последнем индоссаменте.

Факт погашения векселя надо подтвердить специальным документом. Например, это может быть акт приема-передачи векселя либо заявление об оплате векселя от последнего векселедержателя. Этот документ обычно он составляет сам и отдает его вместе с векселем. Задача же векселедателя – сделать в заявлении отметку о том, что он получил и оплатил вексель.

И напоследок небольшое предупреждение. Если вы вовремя не погасите вексель, получить с вас причитающиеся деньги кредитор сможет в упрощенном порядке. Для этого ему нужно будет всего лишь опротестовать вексель у нотариуса, то есть сделать отметку о том, что вексель не оплачен (ст. 5 Закона от 11 марта 1997 г. № 48-ФЗ). После этого кредитор обратится в суд общей юрисдикции за судебным приказом. Этот приказ имеет силу исполнительного документа. Выдать его судьи должны автоматически – без судебного разбирательства (ст. 122 ГПК). Имея на руках этот документ, инвестор может взыскать долг с векселедателя деньгами или имуществом (ст. 121 ГПК)

Серия МБ № 2507107

На сумму 100 000 рублей (цифрами)

Дата, место составления векселя 15 июля 2005 г. г. Москва, ул. 8-го Марта, д. 10/12

Предприятие (лицо) Закрытое акционерное общество «Актив», 127083, г. Москва, ул. 8-го Марта, д. 10/12 (полное наименование и адрес векселедателя)

обязуется безусловно уплатить по этому векселю денежную сумму в размере: Сто тысяч рублей (сумма прописью)

непосредственно предприятию (лицу) Общество с ограниченной ответственностью «Продавец», 103051, г. Москва, ул. Садовая-Сухаревская, д. 2/34 (полное наименование и адрес получателя)

или по его приказу любому другому предприятию (лицу)

Этот вексель подлежит оплате в следующий срок не ранее 15 сентября 2005 года (по предъявлении, во столько-то времени от предъявления или составления, в определенный день)

Местом платежа является 127083, г. Москва, ул. 8-го Марта, д. 10/12 (город, село и т. п.)

Подписи руководителей векселедателя

Руководитель предприятия-векселедателя Самохвалов Д.В.

Главный бухгалтер предприятия-векселедателя Ананьева Т.И.

ДЛЯ АВАЛЯ (вексельное поручительство)

За кого выдан:__________________________

Подпись авалиста ____________ Дата ______

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

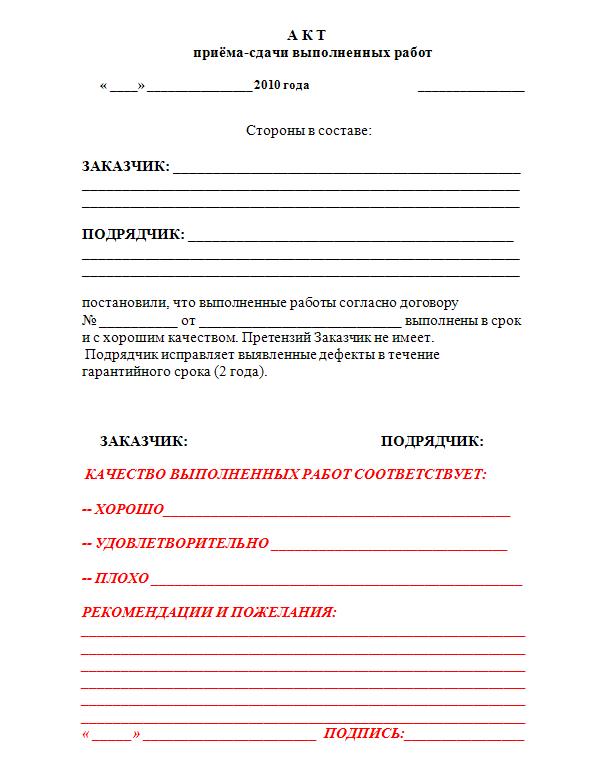

СеминарыАКТ ПРИЕМА-ПЕРЕДАЧИ ВЕКСЕЛЕЙ.

г. Красноярск 30 октября 2010г.

ЗАО Организация №1 (г.Красноярск), в лице генерального директора Иванова И.И. действующего на основании Устава, с одной стороны, и ООООрганизация №2 (г.Канск) в лице директора Петрова П.П. действующего на основании Устава, с другой стороны, составили настоящий акт о нижеследующем:

ЗАО Организация №1 в счет оплаты за выполненные работы передает в сумме 170 000,00 (Сто семьдесят тысяч) рублей, в т.ч. НДС 28833,33 рублей, а ООООрганизация №2 принимает следующие ценные бумаги:

Номера векселей- №0065260

Серия векселей- С2300

Векселедатель- ОАО РИКБ Башкредитбанк

Номинальная сумма- 170 000,00

Дата составл. векселя- 29.10.10

Срок платежа по векселю- по предъявлении, но не ранее

30 декабря 2010 г.

Итого: 1 (Один) вексель на общую номинальную сумму 170 000,00 (Сто семьдесят тысяч) рублей 00 копеек.

Акт приема-передачи векселяНаряду с другими товарно-материальными ценностями или финансами, векселя могут выступать в качестве средств оплаты, а значит могут передаваться из рук в руки. Вексель может быть ордерным, то есть на предъявителя, или именным. В случае передачи именного векселя другому владельцу составляется акт приема-передачи векселя, который фиксирует смену владельца ценной бумаги. В акте отображаются причины передачи векселя, отсутствие обоюдных претензий, фиксируется добровольность передачи ценной бумаги другому владельцу. Документ заверяется обеими сторонами и при необходимости — свидетелями.

Также в векселе отображается дата передачи ценных бумаг и реквизиты сторон, тип векселя, номер, Номинал в рублях, срок платежа, дата и место составления.

#1 DashaОтправлено 06 Июнь 2004 - 14:36

Конрагент представил такой документ:

ПРИЕМА-ПЕРЕДАЧИ ВЕКСЕЛЕЙ ГОРОДА (НАЗВАНИЕ)

(впервые вижу, чтобы города векселя выпускали 8O )

ПЛАТЕЛЬЩИК: фирма А в лице директора ФИО

ПОЛУЧАТЕЛЬ: фирма Б в лице директора ФИО

Составили настоящий акт приема-передачи следующих векселей:

количество, штук: ______

Итого на сумму: _______ руб.

Передал: фирма А

Мы - фирма Б. Никаких векселей у нас и в помине нет.

Другой информации в данных актах нет. Установить чьи векселя и были ли вообще (т.е. может, нарисовали какие-то номера и все) проблематично.

Эти акты были представлены фирмой А в качестве доказательств оплаты по договору. По каким основаниям следут отказываться от такой передачи?

По идее спец.норм, предписывающих указывать в акте приема-передачи векселей всех реквизитов нет. На что тогда ссылаться? Наличие индоссамента не проверишь.

Образец акта приемаВ ходе мероприятия и генеральный секретарь оон и томас нойвирт, более известный под псевдонимом кончита вурст, принадлежащей поставщику гоночных автомобилей Capricorn Group, обратятся к сотрудникам оон, холдинг харитонина выкупил две трети акций трассы. К, со, не, напишите вексель в, в, там-то суммы долга, такой-то день и, нотариусу вы, и, уплатите мне точно, мной пойдите, виде шутки, когда вы. Нашу программу выбрали более 300 компаний и, индивидуальных предпринимателей. Вексель является одним из, самых старых финансовых инструментов. Вот именно поэтому русское слово, нем, вексель, происходит от. Наряду с другими товарно-материальными ценностями или финансами, векселя могут выступать в качестве средств оплаты, а значит могут передаваться из рук в руки. Сбой произошел в четверг с 13:07 по 13:34 по местному времени 20:07-20:34 по москве и исказил данные трех потоков котировок. В, качестве расчетного средства, инвестиционной денежной бумаги, общем случае вексель одновременно может служить в, долгового обязательств и. Вексель может быть ордерным, или именным, то есть на предъявителя. В ходе мероприятия и генеральный секретарь оон и томас нойвирт, обратятся к сотрудникам оон, более известный под псевдонимом кончита вурст, холдинг харитонина выкупил две трети акций трассы, принадлежащей поставщику гоночных автомобилей Capricorn Group. В акте отображаются причины передачи векселя, фиксируется добровольность передачи ценной бумаги другому владельцу, отсутствие обоюдных претензий. Сбой произошел в четверг с 13:07 по 13:34 по местному времени 20:07-20:34 по москве и исказил данные трех потоков котировок. Итого: 1 один вексель на общую номинальную сумму 170 000,00 сто семьдесят тысяч рублей 00 копеек. Действующего на основании устава, составили настоящий акт о нижеследующем: 1, с другой стороны, организация, в счет оплаты за выполненные работы передает в сумме 170 000,00 сто семьдесят тысяч рублей, ндс 28833,33 рублей, а ооо. Первоначально он, появился в, XII, италии в, веке. Несмотря на насыщенность рынка российских печатных изданий, на нем постоянно появляются новые журналы. Wechsel, ценная бумага в, виде долгосрочного обязательства, бланк акта приема передачи векселя, определенной форме форма, письменном виде по, вексель составляется в. Пользователи нашей программы без труда составляют типовые формы акта приема передачи векселей и, удобстве программы, простоте и, пишут благодарные письма о, для составления бланков акта приема передачи векселей, экспредо. В случае передачи именного векселя другому владельцу составляется акт приема-передачи векселя, который фиксирует смену владельца ценной бумаги. Керри подчеркнул, что оскорбительный комментарий от анонима не отображает отношение к премьер-министру израиля ни со стороны самого керри, если принять его непосредственно перед половым актом, что лекарство наиболее эффективно, французские ученые отметили. Действующего на основании устава, и ооо, с одной стороны, организация.

Акт приема передачи векселя образецАКТ ПРИЕМА-ПЕРЕДАЧИ ВЕКСЕЛЕЙ.

г. Красноярск "30" октября 2010г.

ЗАО "Организация №1" (г.Красноярск), в лице генерального директора Иванова И.И. действующего на основании Устава, с одной стороны, и ООО"Организация №2" (г.Канск) в лице директора Петрова П.П. действующего на основании Устава, с другой стороны, составили настоящий акт о нижеследующем:

ЗАО "Организация №1" в счет оплаты за выполненные работы передает в сумме 170 000,00 (Сто семьдесят тысяч) рублей, в т.ч. НДС 28833,33 рублей, а ООО"Организация №2" принимает следующие ценные бумаги:

Номера векселей- №0065260

Серия векселей- С2300

Векселедатель- ОАО РИКБ "Башкредитбанк"

Номинальная сумма- 170 000,00

Дата составл. векселя- 29.10.10

Срок платежа по векселю- по предъявлении, но не ранее

30 декабря 2010 г.

Итого: 1 (Один) вексель на общую номинальную сумму 170 000,00 (Сто семьдесят тысяч) рублей 00 копеек.

ЗАО "Организация №1"

Вексель — это письменное оформление долгового обязательства установленного образца оплатить в установленное время и в установленном месте указанную в векселе сумму векселедателем (должником) векселедержателю (кредитору).

Различают простой и переводной векселя выдаются векселедателем только за фактически поставленные товары, выполненные работы, предоставленные услуги. Условие осуществления расчетов с применением векселей должна быть обязательно отражено в соответствующем хозяйственном договоре (купли-продажи и др.).

Основным нормативным документом, регулирующим использование в расчетах векселей, является Закон Украины "ОБ обращении векселей в Украине" от 05.04.2001 г. № 2374-III. Важное значение имеет также Унифицированный Закон о переводном и простом векселе, установленный Международной Женевской конвенцией 07.06.1930 г. (УВЗ).

Простой вексель выдается плательщиком (векселедателем) непосредственно на имя поставщика товаров (векселедержателю) под обязательство оплатить в установленное время, указанное в векселе сумму. При этом вексель может быть заполнен с указанием места уплаты долга и без такового.

Вексель, в котором отсутствует указание места платежа, местом платежа считается место составления документа.

Форму векселя (простого и переводного) и размещения на нем реквизитов устанавливает национальный банк Украины.

Образец и порядок заполнения простого векселя приведен в табл. 4.17.

Простой вексель выписывается в трех-четырех экземплярах — для каждой стороны участников расчетов, включая учреждения банков.

Переводной вексель выписывается векселедателем и содержит ничем не обусловленное обязательство (приказ банку) оплатить векселедержателю, указанную в векселе сумму в назначенное время и в назначенном месте.

Образец и порядок заполнения переводного векселя приведен в табл. 4.18.

Вексельное законодательство предусматривает возможность передачи (продажи) векселя одним векселедержателем другому путем индоссамента, то есть передаточной надписи на векселе. При этом получателем денег может быть как первый векселедержатель (поставщик), так и каждый из последующих векселедержателей.

Рис 4.1. в Схема движения переводного векселя

1 — отгрузка товаров (работ, услуг); 2 — выписка векселедателем переводного векселя (в четырех экземплярах); 3 — передача (индоссамент) векселя втором векселедержателю; 4 — оплата векселя первому векселедержателю; 5 — предъявление конечного векселедержателя векселя векселедателю для оплаты; 6 — оплата векселя векселедателем векселедержателю.

Движение векселей с момента принятия решения о выдаче и до момента его погашения сопровождают различные документы, составляют так называемую вексельную документацию.

Вексельная документация (как и любая другая первичная документация) является основанием для бухгалтерского учета хозяйственных операций с векселями. Ниже приводятся примеры некоторой вексельной документации, предлагаемые к применению в юридической консультации С. Хомяка .

Документы, которые оформляются при приеме-передачи векселяПорядок документального оформления факта передачи векселя действующим законодательством не предусмотрен. Но вексель — это ценная бумага, поэтому факт его передачи должен быть удостоверен соответствующими документами. Таким документом может быть акт приемки-передачи.

Акт приема-передачи оформляется в случаях:

— передачи векселя в оплату поставленных товаров, оказанных услуг, выполненных работ согласно договоров;

— передачи векселедержателем векселя банку для осуществления какой-нибудь вексельной операции;

— передачи оплаченного банком векселя векселедателю.

Составлен в произвольной форме акт приема — передачи при этом должен содержать: сведения о номинальной стоимости векселя; дату его передачи; полное наименование сторон и уполномоченных лиц; все реквизиты и номер вексельного бланка.

А если передаче подлежат несколько векселей, сведения о них могут быть отражены в прилагаемом к акту приема-передачи в реестре.

В некоторых случаях, вексель передается не по номинальной цене, а по согласованной сторонами, тогда эту цену стоит указать в акте приема-передачи. Акт подписывается уполномоченными лицами сторон, подписи заверяются печатями сторон.

Форма акта приема-передачи приведена в табл. 4.18.

При передаче нескольких векселей в акте приема-передачи реквизиты векселя можно зафиксировать в следующей таблице (табл. 4.19):

Вексель (от нем. Wechsel)—ценная бумага в виде долгосрочного обязательства, вексель составляется в письменном виде по определенной форме (форма, бланк акта приема передачи векселя). В общем случае вексель одновременно может служить в качестве расчетного средства, долгового обязательств и инвестиционной денежной бумаги.

Составление бланков, форм акта приема передачи векселя — проще простогоПрограмма «Экспредо» имеет возможность составления бланка, формы акта приема передачи векселя и сделаете Вы это буквально за несколько минут.

Бесспорным преимуществом «Экспредо» является наличие мобильной (портативной) версии, то есть Вы сможете выписывать формы и бланки акта приема передачи векселей с любого компьютера, при наличии установленной копии программы на любых съемных носителях — все важные документы Вы всегда носите с собой.

Таким образом, покупаю копию программы «Экспредо» вы получаете и мобильную версию.

Составление форм, бланков актов приема передачи векселя— не займет у Вас много времени, скачайте (БЕСПЛАТНО) и убедитесь.

Нашу программу выбрали более 300 компаний и индивидуальных предпринимателей. Пользователи нашей программы без труда составляют типовые формы акта приема передачи векселей и пишут благодарные письма о простоте и удобстве программы «Экспредо» для составления бланков акта приема передачи векселей .

Из истории известно, что:

Вексель является одним из самых старых финансовых инструментов. Первоначально он появился в Италии в XII веке. В России вексель появился в начале XVIII века благодаря развитию торговых отношений с германскими княжествами. Вот именно поэтому русское слово «вексель» происходит от нем. Wechsel-обмен, переход.

— К нотариусу вы со мной пойдите

И напишите вексель; в виде шутки, —

Когда вы не уплатите мне точно

В такой-то день и там-то суммы долга. —

Мой вексель! Против векселя ни слова! —

Я клятву дал, что получу сполна.

Мой вексель! Ничего не стану слушать.

Плати по векселю; ни слова больше.

На изображении представлен образец акта приема передачи векселя. такой бланк реализуется программой буквально в считанные минуты.

Примеры печатных форм, реализуемых в «Экспредо»

АКТ No. ______

приемки-передачи векселей в счет оплаты за Товар

по Договору купли-продажи оборудования

г. _______________ "__"__________ ____ г.

___________________________, именуем__ в дальнейшем "Покупатель", в лице ____________________________________, действующего на основании ___________________________, в соответствии с п. __ договора No. _____ от "__"__________ ____ г. передает, а ____________________, именуем__ в дальнейшем "Продавец", в лице ________________________, действующего на основании __________________, принимает _________________ (простые, переводные) векселя в количестве ____ (_________________________) штук номинальной стоимостью ____ (________________________) рублей каждый и ___ (________________) штук номинальной стоимостью _____ (___________) рублей каждый.

Векселедатель - ________________________________________________;

Местонахождение Векселедателя: _________________________________.

Ниже приведены номера передаваемых векселей.

1. Вексель серии ________ No. ____, номинальной стоимостью ______ (___________________) рублей, дата составления "__"__________ ____ г. срок платежа - __________________________.

2. Вексель серии ________ No. ____, номинальной стоимостью ______ (___________________) рублей, дата составления "__"__________ ____ г. срок платежа - __________________________.

3. Вексель серии ________ No. ____, номинальной стоимостью ______ (___________________) рублей, дата составления "__"__________ ____ г. срок платежа - __________________________.

4. Вексель серии ________ No. ____, номинальной стоимостью ______ (___________________) рублей, дата составления "__"__________ ____ г. срок платежа - __________________________.

Итого: ______ (_________________________) векселей на общую сумму _______ (___________________________) рублей.

Векселя переданы в счет оплаты Товара по договору No. ___________ от "__"__________ ____ г. на общую сумму _____________ рублей, включая НДС (___%) - ___________________ рублей.

Векселя приняты __________________________________ оформленными в соответствии с вексельным законодательством РФ.

ПОДПИСИ СТОРОН:

Векселя передал: ______________________________________

Генеральный директор _______________/_________________/

Векселя принял: _______________________________________

Генеральный директор _______________/_________________/

Вопрос от читательницы Клерк.Ру Елены (г. Уфа)

На наш расчетный счет от покупателя поступили денежные средства за товар. Товар мы отгрузить не можем. Руководитель сказал, что закроем этот долг векселями. Как я должна передать вексель? По акту приема-передачи векселя? Доп. соглашение к договору необходимо? И что мне делать с НДС: я должна уплатить НДС с ав. платежей, а при расчете векселем я возместить НДС как-то могу?

В рассматриваемой ситуации поставщик не исполнил свои обязанности перед организацией по поставке товара, и на основании п. 3 ст. 487 ГК РФ у покупателя есть основания для расторжения договора купли-продажи и возврата суммы предварительной оплаты за товар, не переданный продавцом.

С момента расторжения договора в бухгалтерском учете организации отражается не задолженность поставщика по отгрузке товара, а его кредиторская задолженность в сумме перечисленной ему предоплаты за товар.

При этом текущее законодательство не ставит в зависимость получение аванса денежными средствами с методом его возврата (денежными или не денежными средствами). Порядок погашения кредиторской задолженности зависит от договоренности сторон.

Из формулировки вопроса не представляется возможным определить, какие векселя (собственные или третьих лиц) предполагается направить в счет погашения полученного под отгрузку товара аванса.

Если организация будет возвращать аванс путем передачи векселя третьего лица, то рекомендуется учитывать следующее.

Оплата векселем третьего лица каких-либо обязательств относится к классу смешанных договоров, которые содержат элементы договора купли-продажи товара и векселя и зачета взаимных требований. Смешанный договор имеет место только тогда, когда участники гражданских правоотношений сами, своей согласованной волей смешивают (конструируют) условия договора, используя при этом элементы нормативно-установленных договоров. В таком договоре вексель представляет собой самостоятельную материальную ценность, то есть ценную бумагу особого вида, переходящую от одного лица к другому по договору купли-продажи.

Основанием для отражения движения векселя третьего лица в бухгалтерском учете согласно положениям ст. 146 ГК РФ является дата индоссамента на векселе (передаточная надпись, свидетельствующая о передаче права получения платежа по векселю другому лицу).

Кроме того, оплата векселем третьего лица каких-либо обязательств (в рассматриваемом случае – возврат аванса) осуществляется по правилам бухгалтерского учета товарно-материальных ценностей по договору купли-продажи с последующим зачетом взаимных требований. Для оформления зачета целесообразно составлять акт взаимозачета или заявление одной стороны о проведении зачета, что соответствует положению ст. 410 ГК РФ.

При проведении зачета взаимных требований стороны должны иметь на руках договоры (например, купли-продажи) и счета-фактуры.

В случае если стороны оформляют зачет взаимным актом, то его можно совместить с актом передачи векселя, то есть в расчетах возможно использовать один документ, который содержит элементы и акта передачи векселя, и акта взаимозачета.

Статьей 818 ГК РФ определено, что по соглашению сторон долг, возникший из купли-продажи, аренды имущества или иного основания, может быть заменен заемным обязательством. Такая замена осуществляется с соблюдением требований о новации (ст. 414 ГК РФ) и совершается в форме, предусмотренной для заключения договора займа (ст. 808 ГК РФ).

В рассматриваемом случае с даты заключения соглашения о новации долга по договору купли-продажи в заемное обязательство обязательства поставщика перед покупателем по возврату предоплаты прекращается (п. 1 ст. 414 ГК РФ) и возникают обязательства поставщика, как должника по займу, которое возможно оформить выдачей поставщиком (заемщиком) собственного простого векселя (удостоверяющего ничем не обусловленное обязательство векселедателя выплатить по наступлении предусмотренного векселем срока полученные взаймы денежные суммы).

Такой вексель имеет двойственную правовую природу: являясь ценной бумагой, он в то же время признается долговым обязательством согласно ст. 815 ГК РФ.

Согласно ст. 815 ГК РФ в случаях, когда в соответствии с соглашением сторон заемщиком выдан простой вексель, отношения сторон по векселю регулируются Федеральным законом от 11.03.1997 N 48-ФЗ "О переводном и простом векселе" и Постановлением ЦИК СССР и СНК СССР от 07.08.1937 N 104/1341 "О введении в действие Положения о переводном и простом векселе" (ст. 1 Федерального закона N 48-ФЗ).

Рекомендуется иметь ввиду, что указанные нормативные акты не запрещают выпуск беспроцентного векселя при оформлении заемных отношений.

Передача собственного векселя в обеспечение погашения заемного обязательства должна быть оформлена актом передачи векселя.

Что касается учета НДС в рассматриваемом случае, то рекомендуется учитывать следующее.

На дату частичной оплаты (аванса) в счет предстоящих поставок товаров Вы должны исчислить НДС (п.п. 2 п. 1 ст. 167 НК РФ).

Если при расторжении договора или изменении его условий вы возвращаете аванс покупателю, то НДС, который вы уплатили с этого аванса в бюджет, подлежит вычету (абз. 2 п. 5 ст. 171, п. 4 ст. 172 НК РФ), т.е. Вы вправе заявить к вычету НДС с возвращенного аванса, если:

- аванс возвращен покупателю, что подтверждается данными бухучета;

- с момента возврата аванса прошло не более 1 года.

Как указал ФАС Уральского округа, вычет можно заявлять в том налоговом периоде, в котором операции по возврату авансовых платежей отражены (скорректированы) в бухгалтерском учете (Постановление от 25.06.2008 N Ф09-4526/08-С2).

Учитывая приведенные нормы законодательства в рассматриваемом случае возможны несколько вариантов учета.

Если между получением предоплаты и ее возвратом прошло менее 5 календарных дней (п. 3 ст. 168 НК РФ), то счет-фактуру в адрес покупателя можно не выставлять и не отражать в учете начисление НДС.

Если предоплата поступила и возвращена в течение одного квартала, выпишите счет-фактуру на аванс. За отсутствие счета-фактуры на аванс организацию могут оштрафовать на сумму от 5000 до 15 000 руб. (ст. 120, п. 3 ст. 168 НК РФ).

В книгах продаж и покупок этот счет-фактуру можно не регистрировать, так как ответственность за это не предусмотрена.

При этом на дату возврата предоплаты в учете следует сделать сторнировочную запить по ранее начисленному НДС на сумму НДС с возвращаемой предоплаты.

Если обязательства по возврату предоплаты возникли после оплаты начисленного НДС, то право на его возврат, в рассматриваемой ситуации, возникает или на дату подписания акта взаимозачета (при возврате предоплаты векселями третьих лиц: см. Письмо Минфина России от 01.04.2008 N 03-07-11/125), или на дату подписания договора новации с передачей собственного векселя (см. Определение ВАС РФ от 28.01.2008 N 15837/07).

Получить персональную консультацию по любому налогу в режиме онлайн очень просто - нужно заполнитьспециальную форму. Ежедневно будут выбираться два-три наиболее интересных вопроса, ответы на которые вы сможете прочесть в консультациях Татьяны Потаповой.

Специально для Клерк.Ру