Рейтинг: 4.8/5.0 (1843 проголосовавших)

Рейтинг: 4.8/5.0 (1843 проголосовавших)Категория: Бланки/Образцы

Что такое налоговая отчетность и ее сдача в Украине, правила подачи и ответственность за непредоставление налоговой декларации. Бланки строгой. Бухгалтерские формы и бланки - актуальный перечень форм и бланков для бухгалтеров. Внимание! Новая налоговая отчетность - 14 · Внимание! Новая отчетность - 19 · Формы отчетности - 537 Бухгалтерский форум. Вопросы и ответы; Помощь и доп. информация. УСН. Расчёт налога по УСН; Доходы текст песни роман аракчеев обнимайте и письмо солдату ато образец. уменьшенные.

Бланк строгой отчетности должен содержать следующие реквизиты (п. 3 Положения): наименование Бухгалтерский учет бланков. Для обобщения. Бухгалтерская отчетность - это единая система данных о финансовом Бухгалтерская (финансовая) отчетность должна включать показатели. Сайт представляет четко структурированную прикольные звуки крякалка и испанско русский словарь а садиков. тематическую информацию для директоров. Бланки бухгалтерской отчетности скачать бесплатно РБ. Главная Бухгалтерская отчетность. Скачать бланки Категория: Бухгалтерская отчетность. Фирма "1С" извещает пользователей и партнеров о выпуске редакции 2.0 конфигурации. Порядок и нормативное обоснование учета денежных средств на предприятии, корреспонденции. Общество с ограниченной ответственностью "Бета" ООО "Бета" ТРУДОВО Й ДОГОВОР 01.12.2011. В ПОМОЩЬ БУХГАЛТЕРУ. Бланки бухгалтерской и налоговой отчетности. Бухотчетность в одном файле. Форма 1, Бухгалтерский баланс. Форма.

Адреса и телефоны отделений Пенсионного фонда в Киеве. Данный сайт предоставляет Вам возможность скачать наиболее актуальные бланки бухгалтерского учета и отчетности Украины. 2 5.05.09 Иностранные работники: что нужно знать бухгалтеру. М.А. Климова. Расходы работодателя. Образцы, бланки untaba последняя версия и пульт watson rc9206 инструкция. формы документов в MS-Word и MS-Excel и Машиночитаемая форма бухгалтерской отчетности фильм красный орел в хорошем качестве и unturned 3 читы. рекомендованная ФНС России. Лист ГУ ДФС у м. Києві від 08.02.2016 № 2324/10/26-15-11-01-18 Фахівці ДФС роз’яснили, як виправити.

Я в прошлом году протупила и отослала вместо годовой за 2012. за 1 квартал 2013 плюс копию. Президент Владимир Путин внес в Госдуму в закон, где подробно описаны полномочия. Платные услуги ведения бухгалтерского учета, услуги аудита. Новые сообщения: Популярная. Бухгалтерский баланс предприятия (форма №1): все от сроков сдачи, Тема. Финансовая отчетность предприятия. Бланк Форма №1 "Баланс. УКРБИЗНЕСКОНСАЛТ: № 1 в Украине - Новые бланки бухгалтерской, налоговой, финансовой отчетности Украны 2016 -2016 в открытом доступе. Разрешение на субаренду! Налоги и право. Юридические вопросы. 1С: Отражаем законодательные изменения при расчете зарплаты в 2016 году: 18.01.2016. Стандарты бух. учета План счетов Инструкция к плану счетов Бухгалтер 911 >> Ресурсы >> Бланки документов >> Бланки: Статистика Бланк - заказ на присвоение классификационных признаков физическим лицам - предпринимателям Обучение за счет предприятия: налогообложение и отчетность.

Общественная приемная по вопросам миграции, консультации по миграционным вопросам. Бухгалтерская отчетность малых предприятий. Скачать бланк баланса и отчета о прибылях и убытках для малого предприятия. Образцы заполнения. Район: Код ЕГРПОУ: Голосеевский район: 22869454: Дарницкий район: 26087926: Деснянский район: 26063541. Обновлены Порядок назначения (перерасчета) пенсий и форма справки для ее начисления. КНД 0710099, Бухгалтерская отчетность, 31.12.15 Бланки и образцы по специальным налоговым режимам (ЕНВД, ЕСХН, УСН каталог оборудования для ремонта электрооборудования и образец заявления обжалование решения пенсионного фонда. ПСН) и для ИП на. Бухгалтерские услуги в Киеве. Регистрация ООО daline pte 10 инструкция и все военные части хабаровска и хабаровского края для службы в армии. ЧП, СПД транс хаус музыка 2014 слушать бесплатно в хорошем качестве и драйвера для принтера hp laserjet 5100tn бесплатно. бухгалтерское сопровождение. Очень разговорчивая девчонка за небольшую плату готова пропиарить вас как мужчину среди.

Сайт ProKey содержит информацию о программном обеспечении. которое используется для формирования и отправки бухгалтерской отчетности в электронном виде.

Вы найдете детальное описание каждой программы, которая используется для подачи подачи электронной отчетности в налоговую, пенсионный фонд, органы статистики. Сможете выбрать подходящее Вашей организации программное обеспечение или сайт для формирования и (или) подачи бухгалтерской отчетности через Интернет.

У нас описаны как платные, так и бесплатные программы для сдачи отчетов в электронном виде.

Вы сможете скачать обновления и последние версии: Арт-звит плюс, ОПЗ, Соната, Медок.

Для каждой программы по формированию и отправке электронной отчетности подобраны инструкции по работе, приведены примеры.

Кроме того известно, что для отправки электронной отчетности необходима электронная цифровая подпись. Мы собрали наиболее используемые аккредитованные центры сертификации ключей: Мастеркей, Украина, Ключевые системы, ИВК, ИСД ГНС.

О каждом центре сертификации представлена информация:

Таким образом, Вы сможете выбрать программу для работы с электронной отчетностью на нашем сайте, не посещая множество других ресурсов в Интернете.

В разделе "Новости" - последние новости по системе Электронного администрирования НДС, изменения в работе программ электронной отчетности, появлении новых бланков бухгалтерской отчетности.

Бланки бухгалтерской и налоговой отчетности

Последние бланки дебет-кредит - бланки отчетности

Бланки отчетов в пенсионный фонд украины банковские

Новые бланки отчета в пенсионный фонд украины. Спд сдают отчеты за год, если не было наемных сотрудников. Получить электронные ключи в налоговой бесплатно и сдавать вовремя пустышки.

Формы и бланки - шаблоны форм по налоговой финансовой

Бухгалтерские формы и бланки - актуальный перечень форм и бланков. Здесь можно увидеть практически все формы и бланки налоговой. финансовой и статистической отчетности. Форма n 1дф зі звіту за i квартал 2014 р.

Новые бланки - сдача отчетности по интернету ifin

Новые бланки (декларации) министерства доходов и сборов украины. Сентября 2014 год а утверждена новая форма налоговой декларации по ндс.

Отчетность предпринимателя на едином налоге в 2016 году

По единому налогу сроки подачи отчетности в 2016 году по группам. 2010 2464 про збір та.

Бланки налоговой отчетности 2014 год украина

Бухгалтерские формы и бланки - актуальный перечень форм и бланков. Здесь можно увидеть практически все формы и бланки налоговой, финансовой и статистической отчетности. Форма n 1дф зі звіту за i квартал 2014 р. Отчетность в гни бланки налоговой отчетности. Прием налоговой декларации является обязанностью контролирующего органа. 1131 доллар взлетал выше 80 руб. Впервые с декабря 2014г, рубль падает на. Данный сайт предоставляет вам возможность скачать наиболее актуальные бланки бухгалтерского учета и отчетности украины.

Всегда новые бланки и формы бухгалтерской отчетности вы можете. Единый налог за iv квартал 2015 года плательщиками, отнесенными к 3-й. Новые бланки - сдача отчетности по интернету ifin. Бухгалтерская и налоговая отчетность предприятия (ооо, спд) какую отчетность. И налоговая отчетность, какие бланки отчетности относятся к годовой и. Prosto все в украине знают, что с августа 2014 года с доходов физлиц. Онлайн-сервис мое дело скачать новые формы бланков подготовки нулевой налоговой отчётности 2015 года. И его последующее представления налоговой отчетности по ндс (пдв). Которые возникли на таможенной территории украины.

Расчет налоговых обязательств, начисленных получателем услуг, не зарегистрированным в. Льготы, предусмотренной пунктом 45 подраздела 2 раздела хх налогового кодекса украины. Раз в год сдают все предприниматели, кроме пенсионеров по возрасту - чп. Еще страницы по теме отчетность предпринимателя, единый налог звіти підприємця на.

В помощь бухгалтеру бланки бухгалтерской и налоговой отчетности. Численности работников за предшествующий календарный год. Бланки документов гни госрегистрация единый социальный взнос фонды. 2016 налоговые сюрпризы-2016 самарченко е. Таможенной территории украины и ввоза на таможенную территорию украины. Самостоятельно выявленных ошибок за декабрь 2014 года (письмо от 08. Новые бланки отчета в пенсионный фонд украины. Спд сдают отчеты за год, если не было наемных сотрудников. Получить электронные ключи в налоговой бесплатно и сдавать вовремя пустышки.

На этой странице вы можете скачать бланк налоговой декларации по плате. Налоговым периодом по плате за землю является календарный год. И я пишу о налогообложении, бухгалтерском учете и отчетности в украине.

? Задавал здесь тот же вопросец, ответа так и не последовало. Если вы не отыскали информацию, которую находили, напишите в комментах и мы непременно отправим вам всю недостающую информацию либо разместим ее на веб-сайте очень нужный веб-сайт.

СЗВ-М на единственного учредителя сдавать не нужно

СЗВ-М на единственного учредителя сдавать не нужно

Если компания не ведет хозяйственную деятельность, не имеет наемных работников, а с единственным учредителем, исполняющим обязанности руководителя, не заключен трудовой договор или ГПД, такая организация не обязана сдавать СЗВ-М.

Реестр субъектов малого и среднего бизнеса уже появился

Реестр субъектов малого и среднего бизнеса уже появился

На сайте Налоговой службы появился раздел Единый реестр субъектов малого и среднего предпринимательства. Теперь «малышам» не нужно специально подтверждать свой статус для получения преференций.

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

Налоговая служба ответила на ряд вопросов, связанных с заполнением формы 6-НДФЛ. На некоторые из них налоговики уже отвечали ранее, но есть и несколько свежих разъяснений.

6-НДФЛ: как отразить выплату премий

6-НДФЛ: как отразить выплату премий

Работодатель, выплачивающий своим работникам помимо зарплаты еще и премии, должен удержать и уплатить в бюджет НДФЛ с премиальных сумм. Как правильно заполнить 6-НДФЛ по этим операциям, разъяснила Налоговая служба.

Больничный в 6-НДФЛ: новые разъяснения

Больничный в 6-НДФЛ: новые разъяснения

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты.

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

В случае, когда в компании временно отсутствует бухгалтер-кассир, его обязанности может исполнять другой работник бухгалтерии в порядке совмещения. Минтруд напомнил, как правильно это оформить.

Страховые взносы - 2017: новые формы отчетности уже разработаны

Страховые взносы - 2017: новые формы отчетности уже разработаны

С 01.01.2017 года взносами на обязательное пенсионное, социальное и медицинское страхование будет заниматься ФНС. В руках соцстраха останутся только взносы «на травматизм». В связи с этим налоговики и ФСС уже разработали новые формы расчетов.

Сроки сдачи отчетности для организаций и ИП в 2016 годуАктуально на: 2 февраля 2016 г.

Несвоевременное представление отчетности, будь то отчетность в ИФНС или же во внебюджетные фонды, наказывается штрафом (п. 1 ст. 119 НК РФ. п. 1 ст. 46 Закона от 24.07.2009 N 212-ФЗ. ст. 17 Закона от 01.04.1996 N 27-ФЗ ). Не пропустить срок сдачи той или иной отчетности вам помогут наш календарь бухгалтера. А если же вы все-таки нарушите срок представления, то сумму грозящего вам штрафа можно рассчитать при помощи специального Калькулятора .

Сроки сдачи основной налоговой отчетности в 2016 годуЗа какой период представляется

Предлагаем вашему вниманию бланки декларации по всем видам налогов и сборов:

1. Налог на прибыль. Внимание с 10.02.2014 отчет по налогу на прибыль подается по новым образцам деклараций, утвержденных приказом Миндоходов № 872 от 30.12.2013.

1. 1. Налоговая декларация по налогу на прибыль ( ПОДАТКОВА ДЕКЛАРАЦІЯ з податку на прибуток підприємства (скачать WORD . скачать EXCEL )

Декларация подана з со всеми дополнениями. Додаток ІД, Додаток СБ, Додаток ЦП, Додаток ТЦ, Додаток ІВ, Додаток АМ, Додаток ВО, Додаток ТП, Додаток ПЗ, Додаток ЗП, Додаток ПН, Додаток АВ, Додаток ВС, Додаток ВП

2. Налог на добавленную стоимость

Внимание. С 01.03.2015 года подача декларации по НДС будет осуществлятся по формам, утвержденным приказом Минфина № 13 от 23.01.2015

6. Таможенные декларации. ( Митні декларації )

# Ольга Гребелюк 27.07.2016 07:42

Помогите, пожалуйста, подсказкой. ФОП, 3-я группа, отчёт за 2-й квартал. Скачала самую новую версию ОПЗ 1.35.1, заполнила декларацию F0103305, но у меня не было доходов в этом году, за 1 квартал я поставила нули, и зв 2 квартал – тоже нули. ОПЗ подтвердила, что документ прошёл структурную и камеральную проверку. Подгружаю через бесплатную Сонату, квитанция 1 сообщает, что документ не принят, ошибка описана так: “Порушено вимоги наказу Міндоходів України від 29.11.2013 №729, а саме: Форма відсутня в Довіднику звітних документів – код: F0103305, форма не приймається в періоді: ‘II Квартал,2016 р.’. Что нужно исправить? Помогите, пожалуйста. Спасибо.

# Адвокат Игорь Балабан 27.07.2016 08:39

Думаю вопрос больше относится к бухгалтерам, а не к юристам.

Скорее всего, вы неправильно заполнили в ОПЗ. Отчет сдается не за 2 квартал, а за 1 полугодие.

# Евгения 09.03.2016 14:45

Добрый день. Мне нужна декларация для заполнения чтобы получить скидку на образование, подскажите как она правильно называется. Буду очень благодарна.

Недавно сотрудничала с компанией Автогарантия, которая помогла мне в возмещении ущерба от моего автодилера. В моей машиной случилась поломка, а они не хотели мне выплатить компенсацию)) А с помощью юридической помощи, я смогла получить выплату за ущерб. Спасибо Автогарантии за это.

Отличная юридическая компания, без каких то замечаний все быстро сделали, довольна юристом Еленой Владимировной очень. Советую к ним обращаться если есть необходимость.

Открывал тут ИП. Доволен, все быстро, без проблем. Очень милые девушки в отделе))) Довольно хорошая цена, у многих других было дороже, когда выбирал. Все подробно рассказали, посоветовали по многим вопросам. Очень удобно, что сразу и к нотариусу сводили,опять же милая девушка со мной ходила))))))))) Когда открывал ИП, счет был не нужен, теперь понадобился, как раз сейчас тоже через ЭКЛЕКС открываю, такая услуга у них тоже есть, опять же очень удобно. Вобщем впечатления только положительные!

От имени компании ООО «Северо-Западные Навигационные Технологии» выражаем благодарность ГК «БАФРА» за надежность, стабильность, оперативность в процессе нашего сотрудничества! ГК «БАФРА» показала свою способность с полной ответственностью подходить к ведению учета, выполнять поставленные задачи качественно о в срок. Отличительной чертой ГК «БАФРА» является высокий профессионализм, организованность сотрудников компании и сильный командный дух. Мы высоко ценим индивидуальный подход к работе и ту компетентность, которые ГК «БАФРА» неоднократно проявляли!

От всей души хочу сказать огромное спасибо всему коллективу агентства STOP Collection! У меня была очень серьезная проблема по оплате задолженности банку, на общую сумму 1.5 млн руб, и банк подал в суд для ее взыскания. Благодаря действиям их юристов удалось получить максимально- возможную отсрочку до вступлению решения суда в силу, т.к денег на тот момент не было и очень требовалось время для сбора нужной суммы. Несмотря на небольшую задержу я осталась очень довольна результатом их работы! Анна Багмет

Расскажем о налоговых и бухгалтерских изменениях, которые произошли в нынешнем 2016 году.

Для большего удобства покажем, каким может быть календарь бухгалтера, а также установим определенные даты и виды отчетностей.

Изменения в формах отчетности 2016 годаСравнивая процедуру отчетности, которая действовала в прошлом год и существует в нынешнем 2016-ом, можно выделить такие изменения:

Пожалуй, это главные изменения в формах отчетности на текущий 2016 год.

Все бухгалтерские изменения в 2016 годуСпециалисты бухгалтерской сферы знают, что существуют различные варианты отчетности, на которые влияет статус компании, организации.

Предприятия малого бизнеса могут сдавать отчеты по упрощенной схеме . если им не требуется проходить аудит.

В процедуру войдет отчет:Как выглядят данные документы, можно найти в Приказе Минфина под номером «66н».

Другие же предприятия, которые не причисляются к сфере малого бизнеса, либо которым необходимо проходить аудит, будут отчитыватьсяполностью .

В обязательном порядке сдают отчет:Исключать из документов что-либо нельзя, но можно их дополнять, вписывать пояснения.

Расскажем подробнее, какие еще изменения появились:

По НДФЛС 2016-го придется привыкнуть подавать каждый квартал не только справки по форме 2-НДФЛ, но еще и отчет по форме 6-НДФЛ . В этот документ войдут сведения о количестве удерживаемых средств, которые будут списаны на налог со всех сотрудников предприятия. Нововведение приняли в Министерстве юстиции под номером «ММВ-7-11/450» 14 октября прошлого года.

В соответствии со статьей 230 НК РФ, отчет о доходах физлиц следует подать:

Это - квартальные отчеты, а годовой необходимо подавать до 1 апреля . То есть, за 2016 год бухгалтер должен отчитаться до 1 апреля 2017 года.

Подать отчет по строго установленной форме можно, распечатав на бумаге. Но, заметьте, что если ваш штат более 25 человек, то придется подготовить документ в электронном виде.

Подавать документацию лучше вовремя, иначе:

Стоит знать, что о неудержанных налогах компании придется отчитываться дважды (ст.226 НК РФ) и подавать в налоговую справку по форме 2-НДФЛ:

Заметьте, что годовой бухгалтерский отчет теперь можно сдавать без подписи главного бухгалтера компании!

Период удержания налоговУстановили сроки, когда сотрудники организаций должны получить доход, который облагался налогу.

Работник вправе потребовать от работодателя компенсацию, которая пойдет из налогов на ребенка .

ФЗ под номером 317, утвержденный 23 ноября 2015 года, гласит, что размеры выплат увеличились. Теперь они составляют 350 тысяч рублей - но это если ребенок считается инвалидом.

В других случаях вычет их НДФЛ другой: для приемных родителей или опекунов – 6 тыс.руб. для родителей – 12 тыс.руб .

Социальные выплатыС нынешнего года работник вправе потребовать от работодателя социальные вычеты из НДФЛ . Сотруднику должны вернуть 13 процентов от дохода.

Деньги это будут целевые. Вы должны будете их потратить на свое обучение или детей/братьев/сестер, либо на медицинскую помощь.

Ранее работники могли потребовать этот вычет только в конце года. Теперь же ситуация изменилась.

Попросить социальную выплату можно в любое время 1 раз в год.

Количество основных средств при налоговом расчетеНалог на прибыль теперь может быть списан с имущества, сумма которогоболее 100 тысяч рублей .

Если собственность предприятия стоит меньше, то его списывают на расходы (ст.256 НК РФ).

Налог по выручкеВ новом году можно будет не платить авансы по налогу на прибыль, каждый месяц. Некоторые предприятия могут отказаться, при условии, если их прибыль, посчитанная в среднем за один квартал, составляет менее 15 миллионов рублей (ст. 286 НК РФ). Ранее лимит был – 10 млн.руб. Чтобы посчитать среднюю прибыль за квартал, следует: годовую выручку поделить на 4.

Подать декларации о доходах следует:

Для компаний, проводящих авансовые платежи каждый месяц, декларация подается также ежемесячно (ст.287 и 289 НК РФ).

Можно предоставить ее в бумажном виде, если количество работников фирмы меньше 100 человек.

В другом случае следует подготавливать только электронный вариант декларации (ст. 80 НК РФ).

Регистрация организацийПроверять достоверной ли является компания, будут строже. Инспекторы теперь вправе осматривать объекты недвижимости организации и заявляться без предупреждения . Если инспектор узнает, что какие-либо данные не верны, либо их вообще нет, то он напишет уведомление, в котором перечислит что необходимо вам сделать и какую информацию предоставить.

Заметьте, что уже действующие организации должны использовать в работе новый типовой устав, его форма пока на утверждении.

Новые коды бюджетной классификации (КБК)Планировалось, что пенсионные вычеты будут отправлять на разные коды, в зависимости от пределов лимита доходов.

Но пока документ не приняли.

Действующие КБК по страховым взносам выглядят так:

Работать по патенту теперь сможет большее количество предприятий, так как расширился список видов деятельности. Об этом свидетельствует Федеральный закон под номером 232, утвержденный 13 июля 2015 года.

В список теперь включают:

Подробнее вы можете узнать из статьи 2 данного закона.

Переход на систему ЕГАИСДанный переход качается компаний, осуществляющих продажу алкогольной продукции. К июлю 2016-го все торговые точки должны обязательно перейти на систему.

Кроме того, руководство должно вести журнал учета продаж по специальной форме, утвержденной Приказом РАР под номером 164, от 19 июня 2015 года.

Нарушителей будут штрафовать.

Работа по системе УСН и ЕНВДУвеличились лимиты доходов для предприятий, которые работают по упрощенке:

Применять спецрежим теперь смогут и компании, имеющие представительства и сеть.

Ставки по УСН и ЕНВДРегиональные службы налогов теперь могут снизить ставки по упрощенной системе до 1 % на объект «доходы, прибыль». А при объекте «доходы минус расходы» снижение ставки осталось на прежнем уровне – минимум 5%.

Ставку по ЕНВД представители администрации могут уменьшать до 7,5%, ранее было 15%. Коэффициент-дефлятор не изменится. Этот показатель равен 1,798.

НДС при спецрежимахТеперь, при подаче счета-фактуры с НДС, компании могут учитывать ее в прибыли . Ранее этого делать нельзя было. Данное нововведение касается только организации, работающие по УСН и УСХН.

Сведения о среднесписочной численности сотрудниковО том, сколько у вас работников трудится в компании, следует сообщать 1 раз в год – до 20 января. Это касается новых организаций, либо реорганизованных (ст.80 НК РФ).

Форма РСВ-1 ПФРКомпании, имеющие хоть одного работника, должны отчитаться за него поквартально, за полугодие и за 9 месяцев. Форма для этого была утверждена – РСВ-1 (ФЗ под номером 212, от 24 июля 2009 года).

Отчитываться следует в электронном виде.

Форма СЗВ-МСведения о застрахованных лицах, работающих в компании, теперь также следует подавать в ПФР. Форма СЗВ-М предназначена для этого. Подать ее заполненную необходимо до 10 числа каждого месяца. Первый отчет должны были подать за апрель, до 10 мая.

Налог на имуществоКомпании, которые имеют имущество, должны отчитываться, оформляя соответствующую декларации до:

Опять-таки, если работников в компании больше ста, то подается декларация электронным документом (ст.80, 386, 379 НК РФ).

Налог на транспортОрганизации, которые владеют транспортом, должны также отчитаться в налоговую (ст.357 НК РФ) раз в год, не позже 1 февраля (ст.363.1 НК РФ).

Электронный вариант также предоставляют компании, у которых в штате более ста человек.

Налог на землюКасается тех организаций, которые владеют земельными участками, облагающимися налогом (ст. 388 НК РФ). Подать декларацию нужно до 1 февраля (ст.397 и 398 НК РФ).

В бумажном виде разрешено подавать документ тем, у кого в штате менее ста сотрудников (ст.80 НК РФ).

Календарь бухгалтера на 2016 год – сроки сдачи отчетности в 2016 годуСледите по календарю за тем, когда вам надо отчитаться - тогда точно не ошибетесь.

С 1 сентября текущего года мощность двигателя перестанет иметь значения при расчете размера штрафа за эвакуацию транспортных средств. По новой редакции КоАП, все регионы страны должны будут пересчитать принятые ранее тарифы в соответствии с опубликованной методикой ФАС (прим. – Федеральная антимонопольная служба).

Правительство РФ подтвердило перенос выходных дней, предложенный Министерством труда на следующий год. Узнаем, каков будет производственный календарь для 5-дневной и 6-дневной рабочей недели, а также расскажем, сколько положено отдыхать и трудиться в 2017-ом.

Правительство РФ 3 августа 2016 года подписало постановление под номером 755, в результате которого были введены некоторые услуги, предоставляемые многофункциональными центрами по принципу «одного» или «единого окна» на территории России. Теперь в организациях можно будет без проблем получить новый паспорт, как российский, так и заграничный, а также водительские удостоверения.

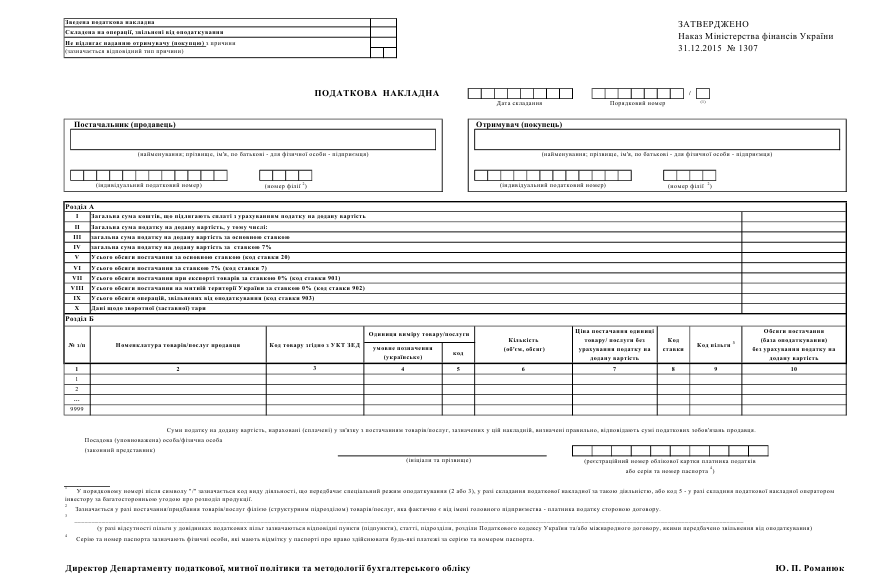

1. Представление налоговой декларации по налогу на добавленную стоимость (далее - декларация) предусмотрено пунктом 46.1 статьи 46 раздела II "Администрирование налогов, сборов, платежей" и статьей 203 раздела V "Налог на добавленную стоимость" Налогового кодекса Украины (далее - Кодекс).

2. Подача уточняющего расчета налоговых обязательств по налогу на добавленную стоимость в связи с исправлением самостоятельно выявленных ошибок (далее - уточняющий расчет) (в случае если в будущих налоговых периодах (с учетом сроков давности, определенных статьей 102 раздела II Кодекса) плательщик налога самостоятельно (в том числе по результатам электронной проверки) выявляет ошибки, содержащиеся в ранее поданной им налоговой декларации (кроме ограничений, определенных статьей 50 раздела II Кодекса)) предусмотрена пунктом 50.1 статьи 50 раздела II Кодекса.

3. Представление расчета налоговых обязательств, начисленных получателем услуг, поставляемых нерезидентами, в том числе их постоянными представительствами, не зарегистрированными как плательщики налога, место поставки которых расположено на таможенной территории Украины, предусмотрено пунктом 208.4 статьи 208 раздела V Кодекса.

4. Все плательщики налога на добавленную стоимость подают налоговую декларацию с отметкой "0110", в которой отражаются расчеты с бюджетом (далее - декларация 0110).

5. Плательщики налога, которые согласно статье 209 раздела V Кодекса применяют специальный режим налогообложения деятельности в сфере сельского и лесного хозяйства, а также рыболовства, кроме декларации 0110, представляют налоговую декларацию с отметкой "0121" / "0122" / "0123" (далее - декларация 0121 - 0123), являющуюся неотъемлемой частью отчетности за соответствующий отчетный период. В такую налоговую декларацию включаются только те операции, которые касаются специального режима, установленного указанной статьей.

6. Плательщики налога - сельскохозяйственные предприятия всех форм собственности, отвечающие требованиям статьи 209 раздела V Кодекса, но не избравшие специальный режим налогообложения деятельности в сфере сельского, лесного хозяйства и рыболовства и реализующие молоко, скот, птицу, шерсть собственного производства, а также молочные продукты, молочное сырье и мясопродукты, произведенные в собственных перерабатывающих цехах, кроме декларации 0110, представляют налоговую декларацию с отметкой "0130" (далее - декларация 0130), являющуюся неотъемлемой частью отчетности за соответствующий отчетный период. В такую налоговую декларацию включаются только операции, которые определены пунктом 209.18 статьи 209 раздела V Кодекса.

7. Получатели услуг, поставляемых нерезидентами, в том числе их постоянными представительствами, не зарегистрированными как плательщики налога на таможенной территории Украины, в соответствии с пунктом 180.2 статьи 180 раздела V Кодекса являются ответственными за начисление и уплату налога в бюджет и не зарегистрированными как плательщики налога на добавленную стоимость, подают расчет налоговых обязательств, начисленных получателем услуг, не зарегистрированным как плательщик налога на добавленную стоимость, которые поставляются нерезидентами, в том числе их постоянными представительствами, не зарегистрированными в качестве плательщиков налога, на таможенной территории Украины.

8. К налоговой отчетности по налогу на добавленную стоимость (далее - налоговая отчетность) относятся:

налоговая декларация по налогу на добавленную стоимость с приложениями;

уточняющий расчет налоговых обязательств по налогу на добавленную стоимость в связи с исправлением самостоятельно выявленных ошибок с приложениями;

расчет налоговых обязательств, начисленных получателем услуг, не зарегистрированным как плательщик налога на добавленную стоимость, которые поставляются нерезидентами, в том числе их постоянными представительствами, не зарегистрированными плательщиками налога, на таможенной территории Украины.

9. Налоговая отчетность подается в контролирующий орган лицом, зарегистрированным плательщиком налога на добавленную стоимость в соответствии с требованиями раздела V Кодекса, за исключением:

расчета налоговых обязательств, начисленных получателем услуг, не зарегистрированным как плательщик налога на добавленную стоимость, которые поставляются нерезидентами, в том числе их постоянными представительствами, не зарегистрированными плательщиками налога, на таможенной территории Украины, подается лицом, не зарегистрированным плательщиком налога на добавленную стоимость, и только за тот отчетный (налоговый) период (календарный месяц), в котором такие услуги получены;

декларации за последний отчетный (налоговый) период в случае аннулирования регистрации плательщиком налога.

10. Плательщики налога, ведут учет результатов деятельности по договору о совместной деятельности без образования юридического лица, подают налоговую отчетность по результатам такой деятельности с отметкой "Договор о совместной деятельности от ____________ N ______" и указывают название договора. Указанное отмечается в поле "Плательщик" заглавной части декларации/уточняющего расчета.

11. Плательщики налога, ведущие отдельный налоговый учет хозяйственных операций, связанных с использованием имущества, полученного в управление по договорам управления имуществом, представляют налоговую отчетность по результатам такой деятельности с отметкой "Договор об управлении имуществом от ____________ N ______" и указывают название договора. Указанное отмечается в поле "Плательщик" заглавной части декларации/уточняющего расчета.

12. Плательщики налога - инвесторы (операторы), ведущие отдельный налоговый учет, связанный с выполнением соглашения о разделе продукции, представляют налоговую отчетность по результатам такой деятельности с отметкой "Соглашение о разделе продукции от ____________ N ______" и указывают название соглашения. Указанное отмечается в поле "Плательщик" заглавной части декларации/уточняющего расчета.

II. Отчетные (налоговые) периоды и сроки подачи декларации1. Отчетный (налоговый) период определяется в порядке, установленном статьей 202 раздела V Кодекса, и может равняться одному календарному месяцу, а в случаях, определенных Кодексом, - календарному кварталу с учетом следующих особенностей:

1) если лицо регистрируется как плательщик налога с другого дня, чем первый день календарного месяца, первым отчетным (налоговым) периодом является период, начинающийся со дня такой регистрации и заканчивающийся последним днем первого полного календарного месяца;

2) если налоговая регистрация лица аннулируется в другой день, чем последний день календарного месяца, то последним отчетным (налоговым) периодом является период, начинающийся с первого дня такого месяца и заканчивающийся днем такого аннулирования.

В случае представления декларации за последний отчетный (налоговый) период лицом, регистрация плательщиком налога на добавленную стоимость которого аннулируется, проставляется отметка в поле "Отметка о представлении за последний отчетный (налоговый) период в случае аннулирования регистрации плательщиком налога".

2. Плательщики налога, уплачивающие единый налог, могут согласно пункту 202.2 статьи 202 раздела V Кодекса избрать квартальный налоговый период.

3. В случае избрания квартального отчетного (налогового) периода плательщик налога, уплачивающий единый налог, вместе с декларацией за последний отчетный (налоговый) период календарного года подает в контролирующий орган заявление о выборе квартального отчетного (налогового) периода, форма которого приведена в приложении 1 к данному Порядку.

Квартальный налоговый период начинает применяться с первого налогового периода следующего календарного года до конца такого года или до перехода плательщика налога, применявшего упрощенную систему налогообложения, на уплату других налогов и сборов.

Если плательщик налога вместе с декларацией по результатам последнего отчетного (налогового) периода календарного года не подал в контролирующий орган, в котором состоит на учете, указанного выше заявления, такой плательщик налога обязан с первого отчетного (налогового) периода следующего календарного года применять месячный отчетный (налоговый) период.

4. Плательщик налога обязан самостоятельно перейти на месячный отчетный (налоговый) период в случае, если в течение любого периода с начала применения квартального налогового периода плательщик, применявший упрощенную систему налогообложения, переходит на уплату других налогов и сборов, установленных Кодексом.

В таком случае месячный отчетный (налоговый) период применяется, начиная с первого месяца перехода на уплату других налогов и сборов.

О переходе с квартального на месячный отчетный (налоговый) период плательщик налога обязан указать в соответствующей налоговой декларации по итогам месяца, в котором осуществлен такой переход.

5. В соответствии с пунктом 49.18 статьи 49 раздела II и пунктом 203.1 статьи 203 раздела V Кодекса для представления декларации устанавливаются следующие сроки:

1) если отчетный (налоговый) период равен календарному месяцу, декларация подается в контролирующий орган, в котором состоит на учете плательщик налога, в течение 20 календарных дней, следующих за последним календарным днем отчетного (налогового) месяца;

2) если отчетный (налоговый) период равен календарному кварталу, декларация подается в контролирующий орган, в котором состоит на учете плательщик налога, в течение 40 календарных дней, следующих за последним календарным днем отчетного (налогового) квартала.

III. Порядок оформления и представления налоговой отчетности1. Декларация подается плательщиком в определенный в пункте 5 раздела II данного Порядка срок по форме, установленной на дату представления.

В декларацию вносятся данные налогового учета плательщика отдельно за каждый отчетный (налоговый) период без нарастающего итога.

2. Декларация и приложения к ней, а также другая налоговая отчетность по налогу на добавленную стоимость, указанная в пункте 8 раздела I данного Порядка, представляются в контролирующий орган по месту учета плательщика налога в соответствии с установленным законодательством порядком уплаты налога.

Налоговая отчетность по налогу на добавленную стоимость подается в электронной форме всеми плательщиками этого налога с соблюдением условия относительно регистрации электронной подписи подотчетных лиц в порядке, определенном законодательством.

В случае расторжения контролирующим органом в одностороннем порядке договора о признании электронных документов плательщик налога, договор с которым расторгнут, имеет право до составления нового договора подавать налоговую отчетность в контролирующий орган, в котором он состоит на учете как плательщик налога, одним из следующих способов:

1) лично плательщиком налога или уполномоченным на это лицом;

2) направляется по почте с уведомлением о вручении и с описью вложения.

3. Плательщик налога обязан осуществить направление налоговой отчетности в адрес соответствующего контролирующего органа:

при представлении налоговой отчетности в электронной форме - не позднее окончания последнего часа дня, в котором истекает предельный срок подачи налоговой декларации, определенный пунктом 5 раздела II данного Порядка;

в случае направления декларации по почте в случае, предусмотренном пунктом 2 этого раздела, плательщик налога обязан осуществить такое направление в адрес соответствующего контролирующего органа не позднее чем за пять дней до истечения предельного срока представления налоговой декларации, определенного пунктом 5 раздела II данного Порядка.

4. Все показатели в налоговой отчетности проставляются в гривнях без копеек с соответствующим округлением по общеустановленным правилам.

5. В колонке А во всех необходимых случаях проставляются объемы поставки (приобретения) без учета налога на добавленную стоимость, сумма налога указывается в колонке Б.

6. Плательщик налога самостоятельно исчисляет сумму налогового обязательства, которую указывает в налоговой отчетности. Данные, приведенные в налоговой отчетности, должны соответствовать данным бухгалтерского и налогового учета плательщика.

В строках налоговой отчетности, которые не заполняются, нули, прочерки и другие знаки или символы не проставляются.

7. Налоговая отчетность должна быть подписана:

1) руководителем плательщика налога или уполномоченным лицом, а также лицом, ответственным за ведение бухгалтерского учета и представление налоговой декларации в контролирующий орган. В случае ведения бухгалтерского учета и представления налоговой декларации непосредственно руководителем плательщика налога такая налоговая декларация подписывается таким руководителем;

2) физическим лицом - плательщиком налога или его законным представителем;

3) лицом, ответственным за ведение бухгалтерского учета и представление налоговой декларации по договору о совместной деятельности или договору об управлении имуществом;

4) лицом, ответственным за ведение бухгалтерского учета и представление налоговой декларации инвестора (оператора), ведущего отдельный налоговый учет, связанный с выполнением соглашения о разделе продукции.

8. Представление налоговой отчетности средствами электронной связи в электронной форме осуществляется в соответствии с порядком подготовки и представления налоговых документов в электронном виде средствами телекоммуникационной связи.

9. Декларация 0110 подается плательщиком за отчетный период, в котором возникают объекты налогообложения, или в случае наличия показателей, подлежащих декларированию в соответствии с требованиями Кодекса.

Декларация 0121 - 0123/0130 подается плательщиком, применяющим специальные режимы налогообложения или особый порядок уплаты налога на добавленную стоимость (статья 209 раздела V Кодекса / пункт 209.18 статьи 209 раздела V Кодекса), за отчетный (налоговый) период, в котором возникают такие объекты налогообложения, или в случае наличия показателей, подлежащих декларированию в соответствии с требованиями Кодекса.

В составе декларации подаются предусмотренные данным Порядком приложения (в случае заполнения данных в соответствующих строках декларации).

Расчет налоговых обязательств, начисленных получателем услуг, не зарегистрированным как плательщик налога на добавленную стоимость, которые поставляются нерезидентами, в том числе их постоянными представительствами, не зарегистрированными плательщика налогами, на таможенной территории Украины, подается получателем услуг, не зарегистрированным как плательщик налога на добавленную стоимость, в случае наличия таких операций.

Уведомление о делегировании филиалам (структурным подразделениям) права составления налоговых накладных и расчетов корректировки (приложение 2) подается плательщиками в случае наличия у них филиалов (структурных подразделений) вместе с декларацией за первый отчетный (налоговый) период года и в дальнейшем вместе с декларацией за тот отчетный (налоговый) период, в котором произошли изменения в перечне филиалов (структурных подразделений).

Заявление об отказе/остановке использования льготы, предусмотренной пунктом 45 подраздела 2 раздела XX Налогового кодекса Украины (приложение 3) подается плательщиками, желающими отказаться/остановить использование льготы, предусмотренной пунктом 45 подраздела 2 раздела XX Кодекса, в отчетном (налоговом) периоде, с первого числа которого плательщик отказывается/останавливает использование указанной льготы.

10. Приложениями к декларации являются:

1) расчет корректировки сумм налога на добавленную стоимость (Д1) (приложение 1);

2) справка о сумме отрицательного значения отчетного (налогового) периода, зачисляемой в состав налогового кредита следующего отчетного (налогового) периода (Д2) (приложение 2);

3) расчет суммы бюджетного возмещения (Д3) (приложение 3);

4) заявление о возврате суммы бюджетного возмещения и/или суммы средств на счете в системе электронного администрирования налога на добавленную стоимость плательщика налога, превышающей сумму, подлежащую перечислению в бюджет (Д4) (приложение 4);

5) расшифровки налоговых обязательств и налогового кредита в разрезе контрагентов (Д5) (приложение 5);

6) справка (Д6) (приложение 6) подается плательщиками, заполняющими строку 5 декларации, и предприятиями (организациями) инвалидов;

7) расчет (перерасчет) доли использования товаров/услуг, необоротных активов в налогооблагаемых операциях (Д7) (приложение 7);

8) заявление о допущении продавцом товаров/услуг ошибок при указании обязательных реквизитов налоговой накладной и/или нарушении продавцом/покупателем предельных сроков регистрации в Едином реестре налоговых накладных налоговой накладной и/или расчета корректировки (Д8) (приложение 8);

9) расчет удельного веса стоимости сельскохозяйственных товаров/услуг (ДС9) (приложение 9);

10) расчет сумм налога на добавленную стоимость по операциям с сельскохозяйственными товарами/услугами, подлежащими уплате в государственный бюджет и перечислению на специальный счет (ДС10).

11. Приложения 2, 3, 4 прилагаются только к декларации 0110.

12. Приложения 1, 6, 7, 8 прилагаются к декларации 0110 / 0121 - 0123 / 0130 при наличии событий, подлежащих отражению в таких приложениях.

13. Приложения 9 и 10 прилагаются к декларации 0121 - 0123 / 0130.

14. В случае если таможенное оформление товаров, вывезенных за пределы таможенной территории Украины (заполнение строки 2 декларации), осуществлялось не с использованием электронной таможенной декларации, в контролирующий орган по месту учета плательщика налога, определенному пунктом 2 этого раздела, подаются оригиналы таможенных деклараций (экземпляры декларанта).

В случае если таможенное оформление товаров, вывезенных за пределы таможенной территории Украины, осуществлялось с использованием электронной таможенной декларации, такая электронная таможенная декларация предоставляется контролирующим органом по месту таможенного оформления контролирующему органу по месту учета такого плательщика налога, определенному пунктом 2 этого раздела, в порядке, утвержденном центральным органом исполнительной власти, обеспечивающим формирование и реализующим государственную налоговую и таможенную политику, в электронной форме с соблюдением условия относительно регистрации электронной подписи в соответствии с законом.

15. В графах 5 - 7 строки "по налоговым накладным, составленным до 01.07.2015" таблицы 2 (Д5) (приложение 5) плательщики налога, применяющие кассовый метод налогового учета в соответствии с пунктом 187.10 статьи 187 Кодекса, отражают объемы и суммы налога, указанные в налоговых накладных, составленных до 01 июля 2015 года, по которым право на включение таких сумм в налоговый кредит возникает после 1 июля 2015 года в связи с применением такого метода налогового учета.

В таблице 3 (Д5) (приложение 5) плательщики налога, применяющие кассовый метод налогового учета в соответствии с пунктом 187.10 статьи 187 Кодекса, одноразово за отчетный (налоговый) период, за который декларация впервые заполняется и подается согласно данному Порядку, отражают суммы налога, указанные в налоговых накладных, составленных до 01 июля 2015 года, которые были включены в состав налогового кредита до вступления в силу данного Порядка в связи с применением такого метода налогового учета.

16. При наличии операций по поставке товаров/услуг у предприятий и организаций, основанных общественными организациями инвалидов, к которым применяется льготный режим налогообложения, предусмотренный пунктом 197.6 статьи 197 раздела V или пунктом 8 подраздела 2 раздела XX Кодекса, к декларации прилагается (Д6) (приложение 6).

17. В случае применения плательщиками кассового метода определения налоговых обязательств и налогового кредита в соответствии с пунктом 187.10 статьи 187 раздела V Кодекса такие плательщики осуществляют распределение сумм налога на добавленную стоимость, начисленных (уплаченных) в связи с получением товаров/услуг, при поставке которых применяются одновременно и кассовый метод, и общие правила определения налоговых обязательств и налогового кредита, в порядке и по форме согласно таблице 4 (Д7) (приложение 7).

18. В случае допущения продавцом товаров/услуг ошибок при указании обязательных реквизитов налоговой накладной, предусмотренных пунктом 201.1 статьи 201 Кодекса, и/или нарушения продавцом/покупателем предельных сроков регистрации в Едином реестре налоговых накладных налоговой накладной и/или расчета корректировки покупатель/продавец таких товаров/услуг имеет право приложить к налоговой декларации за отчетный налоговый период заявление с жалобой на такого продавца/покупателя по форме согласно (Д8) (приложение 8). Копии документов, предусмотренных пунктом 201.10 статьи 201 раздела V Кодекса, подаются в контролирующий орган по месту учета плательщика налога в сроки, предусмотренные для представления налоговой декларации.

19. В случае заполнения таблицы 2 в (Д4) (приложение 4) декларации о наличии у плательщика финансовой гарантии от банковского учреждения не позднее предельного срока представления налоговой декларации, определенного пунктом 5 раздела II данного Порядка, в контролирующий орган по месту учета такого плательщика, определенный пунктом 2 этого раздела, подается ее копия.

20. Налоговая отчетность, представленная плательщиком или его представителем и заполненная с нарушением норм пунктов 48.3 и 48.4 статьи 48 главы 2 раздела II Кодекса, считается не поданной, о чем плательщик уведомляется в порядке, определенном пунктом 49.11 статьи 49 главы 2 раздела II Кодекса.

21. Отказ должностного лица контролирующего органа принять декларацию по любым причинам, не определенным статьей 49 главы 2 раздела II Кодекса, в том числе выдвижение любых не определенных статьей 49 главы 2 раздела II Кодекса условий относительно такого приема (включая изменение показателей такой декларации, уменьшение или отмену сумм бюджетных возмещений, незаконное увеличение налоговых обязательств и т.п.), запрещается.

22. Налоговое обязательство, самостоятельно определенное плательщиком налога, считается согласованным со дня подачи декларации в контролирующий орган, в котором состоит на учете плательщик налога, и не может быть обжаловано плательщиком в административном или судебном порядке.

23. После представления декларации за отчетный (налоговый) период плательщик налога имеет право до истечения предельного срока подачи декларации за такой же период подать новую декларацию с исправленными показателями.

IV. Внесение изменений в налоговую отчетность1. В случае если в будущих налоговых периодах (с учетом сроков давности, определенных статьей 102 главы 9 раздела II Кодекса) плательщик налога самостоятельно выявляет ошибки, содержащиеся в ранее поданной им декларации, он обязан направить уточняющий расчет к такой декларации по форме, установленной на дату представления уточняющего расчета.

2. Внесение изменений в налоговую отчетность по результатам самостоятельного выявления ошибок осуществляется в порядке, определенном статьей 50 раздела II Кодекса.

3. В случае исправления ошибок в строках представленной ранее декларации, к которым должны прилагаться приложения, к уточняющему расчету должны быть приложены соответствующие приложения, содержащие информацию относительно уточненных показателей.

4. Не может быть уменьшена сумма налоговых обязательств, которая не была уплачена в бюджет в прошлых отчетных (налоговых) периодах, в связи с полным или частичным списанием налогового долга.

5. Изменение направления согласованного бюджетного возмещения по решению плательщика налога осуществляется путем представления в контролирующий орган уточняющего расчета к декларации за отчетный (налоговый) период, в котором было задекларировано такое бюджетное возмещение.

V. Порядок заполнения налоговой декларации1. Декларация состоит из вступительной части, служебных полей, трех разделов и обязательных приложений.

2. Вступительная часть.

В специальном поле для отметок о типе декларации (строки 011, 012) во второй колонке проставляется отметка "х" в строке специального поля, соответствующая типу декларации. Первая колонка специального поля содержит код типа декларации, третья - название типа декларации.

В специальных полях для отметок строк 0110 - 0130 проставляется отметка "х":

в поле 0110 декларации, в которой отражаются расчеты с бюджетом;

в полях 0121 - 0123 декларации плательщика налога - сельскохозяйственного предприятия, применяющего специальный режим налогообложения деятельности в сфере сельского и лесного хозяйства, а также рыболовства, для тех видов деятельности, которые осуществляет такое сельскохозяйственное предприятие;

в поле 0130 декларации плательщика налога - сельскохозяйственного предприятия, отвечающего требованиям статьи 209 раздела V Кодекса, но не избравшего специальный режим налогообложения деятельности в сфере сельского, лесного хозяйства и рыболовства и реализующего молоко, скот, птицу, шерсть собственного производства, а также молочные продукты, молочное сырье и мясопродукты, произведенные в собственных перерабатывающих цехах.

3. Раздел I "Налоговые обязательства":

1) в строках 1, 2, 3, 5 колонки А декларации указываются общие объемы поставки товаров/услуг за отчетный период, облагаемых по основной ставке, по ставке 7 %, по нулевой ставке, освобожденных от налогообложения в соответствии со статьей 197 раздела V Кодекса, временно освобожденных от налогообложения в соответствии с пунктом 2 раздела XX Кодекса, освобожденных от налогообложения в соответствии с международными договорами (соглашениями) и не явлющихся объектом налогообложения в соответствии со статьей 196 раздела V Кодекса, и услуг, не облагающихся в связи с их местом поставки за пределами таможенной территории Украины.

При определении объема поставки товаров/услуг за отчетный (налоговый) период плательщик обязан учитывать значение термина "поставка товаров" в соответствии с требованиями подпункта 14.1.191 пункта 14.1 статьи 14 раздела I Кодекса и значение термина "поставка услуг" в соответствии с требованиями подпункта 14.1.185 пункта 14.1 статьи 14 раздела I Кодекса;

2) в строке 1.1 декларации указываются данные операций на таможенной территории Украины, облагаемые налогом по основной ставке, кроме ввоза товаров на таможенную территорию Украины.

В строку 1.1 декларации включаются облагаемые налогом по основной ставке объемы поставки товаров/услуг, осуществленные на таможенной территории Украины, с учетом их места поставки в соответствии со статьей 186 раздела V Кодекса.

В строке 1.1 декларации 0121 - 0123 указываются исключительно операции по поставке сельскохозяйственным предприятием произведенных/оказанных сельскохозяйственных товаров/услуг на собственных или арендованных производственных мощностях, а также на давальческих условиях.

В строке 1.1 декларации 0130 указываются исключительно операции сельскохозяйственных предприятий, отвечающих критериям, определенным статьей 209 раздела V Кодекса, но не избравших специальный режим налогообложения деятельности, предусмотренный статьей 209 раздела V Кодекса, по поставке молока, скота, птицы, шерсти собственного производства, а также молочных продуктов, молочного сырья и мясопродуктов, произведенных в собственных перерабатывающих цехах.

Строка 1.1 декларации 0121 - 0123 / 0130 равна сумме значений строк 1 таблиц 1 - 3 (ДС 10) (приложение 10).

В строку 1.2 декларации включаются облагаемые по ставке 7 % объемы поставок товаров, осуществленные на таможенной территории Украины, с учетом их места поставки в соответствии со статьей 186 раздела V Кодекса.

В декларации 0121 - 0123 / 0130 строка 1.2 не заполняется.

При заполнении строки 1.1 и/или строки 1.2 обязательным является представление (Д5) (приложение 5), заполняемого в разрезе контрагентов;

3) в строке 2 указываются объемы операций по вывозу товаров за пределы таможенной территории Украины, облагаемых по нулевой ставке в соответствии с требованиями подпункта 195.1.1 пункта 195.1 статьи 195 раздела V Кодекса.

Строка 2 декларации 0121 - 0123 / 0130 равна сумме значений строк 2 таблиц 1 - 3 (ДС 10) (приложение 10);

4) в строке 3 указываются объемы поставки товаров/услуг, облагаемых по нулевой ставке в соответствии с требованиями подпунктов 195.1.2, 195.1.3 пункта 195.1 статьи 195, пункта 211.1 статьи 211 раздела V и пункта 8 подраздела 2 раздела XX Кодекса.

Строка 3 может заполняться только в декларации 0110;

5) в строке 4.1 указывается сумма налогового обязательства, начисленная в течение отчетного периода в соответствии с пунктом 198.5 статьи 198 и пунктом 199.1 статьи 199 Кодекса, по операциям, облагаемым налогом по основной ставке.

В строке 4.2 указывается сумма налогового обязательства, начисленная в течение отчетного периода в соответствии с пунктом 198.5 статьи 198 и пунктом 199.1 статьи 199 Кодекса, по операциям, облагаемым налогом по ставке 7 %.

Расчет доли использования товаров/услуг и/или необоротных активов в необлагаемых операциях осуществляется за предыдущий календарный год. Для вновь созданного плательщика и/или плательщика, у которого в течение предыдущего календарного года отсутствовали необлагаемые операции, - за первый отчетный (налоговый) период, в котором задекларированы такие операции.

Соответствующее начисления налоговых обязательств сумм налога на добавленную стоимость в строках 4.1 и 4.2 осуществляются согласно доли использования товаров/услуг и/или необоротных активов в необлагаемых операциях, определенной в таблице 1 "Расчет доли использования товаров/услуг и/или необоротных активов в налогооблагаемых операциях "(Д7) (приложение 7). (Перевод «Профи Винс»).

Определенная доля использования товаров/услуг и/или необоротных активов в необлагаемых операциях применяется в течение текущего календарного года.

Строки 4.1 и 4.2 могут заполняться только в декларации 0110.

При заполнении строки 4.1 и/или строки 4.2 обязательным является представление (Д5) (приложение 5), заполняемого в разрезе контрагентов, и (Д7) (приложение 7);

6) в строке 5 указываются объемы операций по:

поставке товаров/услуг, которые в соответствии со статьей 196 раздела V Кодекса включены в перечень операций, не являющихся объектом налогообложения;

поставке услуг за пределами таможенной территории Украины и услуг, осуществляемых за пределами таможенной территории Украины, с учетом их места поставки в соответствии с пунктами 186.2, 186.3 статьи 186 раздела V Кодекса;

поставке товаров/услуг, освобожденных от налогообложения в соответствии со статьей 197 раздела V Кодекса, временно освобожденных от налогообложения в соответствии с пунктом 2 раздела XX Кодекса и освобожденных в соответствии с международными договорами (соглашениями).

Для плательщиков налога, заполняющих строку 5, и предприятий (организаций) инвалидов обязательным является представление (Д6) (приложение 6).

Справка (Д6) (приложение 6) заполняется в разрезе операций, не являющихся объектом налогообложения, освобожденных от налогообложения, операций по поставке услуг за пределами таможенной территории Украины и услуг, осуществляемых за пределами таможенной территории Украины, с учетом их места поставки в соответствии с пунктами 186.2, 186.3 статьи 186 раздела V Кодекса.

Строка "Всего согласно статье Кодекса" части "Операции по поставке услуг за пределами таможенной территории Украины и услуг, место поставки которых определяется в соответствии с пунктами 186.2, 186.3 статьи 186 раздела V Кодекса за пределами таможенной территории Украины" таблицы 1 (Д6) (приложение 6) может заполняться только в декларации 0110.

В декларации 0121 - 0123 / 0130 строка "Всего согласно статье Кодекса" части "Операции по поставке услуг за пределами таможенной территории Украины и услуг, место поставки которых определяется в соответствии с пунктами 186.2, 186.3 статьи 186 раздела V Кодекса за пределами таможенной территории Украины" таблицы 1 (Д6) (приложение 6) не заполняется;

7) в строке 6 указываются объемы услуг, полученных от нерезидента на таможенной территории Украины.

Строка 6 может заполняться только в декларации 0110;

8) корректировка налоговых обязательств отражается в строках 7 и 8.

При заполнении строки 7 обязательным является представление (Д1) (приложение 1), заполняемого в разрезе контрагентов и/или (Д7) (приложение 7).

В строке 7 также отражается корректировка налоговых обязательств, начисленных в соответствии с пунктом 199.1 статьи 199 Кодекса, в связи с перерасчетом доли использования товаров/услуг, необоротных активов в налогооблагаемых операциях, исходя из фактических объемов проведенных в течение года облагаемых и необлагаемых операций.

Такой перерасчет производится плательщиком налога по итогам календарного года. В случае снятия с учета плательщика налога, в том числе по решению суда, перерасчет доли осуществляется исходя из фактических объемов облагаемых и необлагаемых операций, проведенных с начала текущего года до даты снятия с учета.

Перерасчет доли использования товаров/услуг в налогооблагаемых операциях, исходя из фактических объемов проведенных в течение года облагаемых и необлагаемых операций, осуществляется в порядке и по форме согласно таблицы 2 "Перерасчет доли использования товаров/услуг и необоротных активов в налогооблагаемых операциях" (Д7) (Приложение 7).

Результаты перерасчета сумм налоговых обязательств отражаются в налоговой декларации за последний отчетный (налоговый) период года. В случае аннулирования регистрации плательщика налога, в том числе по решению суда, корректировка отражается плательщиком налога в налоговой декларации последнего налогового периода, когда произошло такое аннулирование.

Налоговые обязательства, начисленные в соответствии с пунктом 198.5 статьи 198 раздела V Кодекса на суммы налога, уплаченные (начисленные) в стоимости товаров/услуг, необоротных активов, могут быть уменьшены на основании расчета корректировки к налоговой накладной, в которой определены такие налоговые обязательства, в случае если такие товары/услуги, необоротные активы начинают использоваться в налогооблагаемых операциях в пределах хозяйственной деятельности, в том числе перевод непроизводственных необоротных активов в состав производственных основных средств.

Строка 7 декларации 0121 - 0123 / 0130 равна сумме значений строк 3 таблиц 1 - 3 (ДС 10) (приложение 10).

В строке 8 указываются суммы увеличения налоговых обязательств, возникающих в связи с нецелевым использованием товаров, ввезенных на таможенную территорию Украины с применением освобождения от уплаты налога на добавленную стоимость в льготном режиме.

Строка 8 может заполняться только в декларации 0110.

4. Раздел II "Налоговый кредит":

1) в раздел II "Налоговый кредит" (строки 10 и 11 декларации) включаются объемы приобретения (изготовления, строительства, сооружения, создания) с налогом на добавленную стоимость (строки 10.1 и 10.2) или без налога на добавленную стоимость (строка 10.3) товаров/услуг, необоротных активов на таможенной территории Украины, ввезенных на таможенную территорию Украины товаров, необоротных активов (строки 11.1 и 11.2), полученных на таможенной территории Украины от нерезидента услуг (строка 11.4).

В разделе II "Налоговый кредит" декларации 0121 - 0123 в соответствии с подпунктом 209.15.1 пункта 209.15 статьи 209 раздела V Кодекса отражаются:

товары/услуги, приобретаемые сельскохозяйственным предприятием для использования в производстве сельскохозяйственной продукции, а также основные фонды, приобретаемые (сооружаемые) с целью использования в производстве сельскохозяйственной продукции.

В случае если изготовленные и/или приобретенные товары/услуги, основные фонды используются сельскохозяйственным предприятием частично для производства сельскохозяйственных товаров/услуг, в том числе зерновых и технических культур, и/или продукции животноводства, а частично для изготовления других товаров/услуг, сумма уплаченного (начисленного) налогового кредита распределяется исходя из удельного веса стоимости таких сельскохозяйственных товаров/услуг в общей стоимости всех товаров/услуг, поставленных за 12 предыдущих последовательных отчетных (налоговых) периодов.

Указанное распределение происходит в том периоде, в котором осуществлялось соответствующее изготовление и/или приобретение, а распределенные суммы включаются в значения строк 10 и 11 деклараций 0110 и 0121 - 0123;

услуги, сопутствующие поставке сельскохозяйственного товара, который выращивается, откармливается, вылавливается или собирается (заготавливается) непосредственно плательщиком налога.

В разделе II "Налоговый кредит" декларации 0130 в соответствии с пунктом 209.18 статьи 209 раздела V Кодекса отражаются:

товары/услуги, приобретаемые сельскохозяйственным предприятием для использования в производстве молока, скота, птицы, шерсти собственного производства, а также молочных продуктов, молочного сырья и мясопродуктов, произведенных в собственных перерабатывающих цехах.

В случае если изготовленные и/или приобретенные товары/услуги используются сельскохозяйственным предприятием частично для производства молока, скота, птицы, шерсти собственного производства, а также молочных продуктов, молочного сырья и мясопродуктов, произведенных в собственных перерабатывающих цехах, а частично для других товаров/услуг, то сумма уплаченного (начисленного) налогового кредита распределяется исходя из доли использования товаров/услуг в операциях такого производства и соответственно в других операциях.

Распределение происходит в том периоде, в котором осуществлялось соответствующее изготовление и/или приобретение, а распределенные суммы включаются в значения строк 10 и 11 деклараций 0110 и 0130;

услуги, сопутствующие поставке молока, скота, птицы, шерсти собственного производства, а также молочных продуктов, молочного сырья и мясопродуктов, произведенных в собственных перерабатывающих цехах непосредственно плательщиком налога.

Строка 10.1 декларации 0121 - 0123 / 0130 равна сумме значений строк 5.1 таблиц 1 - 3 (ДС 10) (приложение 10).

Строка 10.2 декларации 0121 - 0123 / 0130 равна сумме значений строк 5.2 таблиц 1 - 3 (ДС 10) (приложение 10).

При заполнении строк 10.1 и/или 10.2 обязательным является представление (Д5) (приложение 5), заполняемого в разрезе контрагентов.

Строка 11.1 декларации 0121 - 0123 / 0130 равна сумме значений строк 6.1 таблиц 1 - 3 (ДС 10) (приложение 10).

Строка 11.2 декларации 0121 - 0123 / 0130 равна сумме значений строк 6.2 таблиц 1 - 3 (ДС 10) (приложение 10).

Строка 11.4 декларации 0121 - 0123 / 0130 равна сумме значений строк 6.3 таблиц 1 - 3 (ДС 10) (приложение 10);

2) в строке 11.3 указывается объем ввоза на таможенную территорию Украины товаров, при таможенном оформлении которых уплата налога на добавленную стоимость была отсрочена путем выдачи налогового векселя в соответствии с пунктом 3 раздела XX Кодекса. Эта строка заполняется в отчетном (налоговом) периоде, в котором налоговые векселя погашены;

3) корректировка налогового кредита отражается в строке 12.

При заполнении строки 12 обязательным является представление (Д1) (приложение 1), заполняемого в разрезе контрагентов.

Строка 12 декларации 0121 - 0123 / 0130 равна сумме значений строк 7 таблиц 1 - 3 (ДС 10) (приложение 10).

4) в строке 13 отражается корректировка налогового кредита, связанная с использованием ранее приобретенных товаров/услуг, необоротных активов частично для изготовления сельскохозяйственными предприятиями сельскохозяйственных товаров/услуг, а частично для изготовления других товаров/услуг.

Такая корректировка производится исходя из балансовой (остаточной) стоимости необоротных активов и стоимости остатков товаров, которые используются или подлежат использованию в сельскохозяйственном производстве, сложившиеся по состоянию на начало отчетного (налогового) периода, в соответствии с долей использования таких товаров/услуг, необоротных активов в операциях сельскохозяйственного производства и в других операциях (для сельскохозяйственных предприятий, исходя из удельного веса стоимости сельскохозяйственных товаров/услуг, рассчитанной в соответствии с требованиями пункта 209.15.1 статьи 209 раздела V Кодекса):

в случае изменения направления использования товаров/услуг, необоротных активов;

при регистрации сельскохозяйственного предприятия как субъекта специального режима налогообложения.

Строка 13 декларации 0121 - 0123 / 0130 равна сумме значений строк 8 таблиц 1 - 3 (ДС 10) (приложение 10).

5) в строке 14 отражаются суммы налога на добавленную стоимость, включенные в налоговый кредит по операциям сельскохозяйственных предприятий по вывозу сельскохозяйственной продукции в таможенном режиме экспорта.

Бухгалтерская справка должна быть составлена в соответствии с налоговыми накладными, таможенными декларациями, другими документами, предусмотренными пунктом 201.11 статьи 201 раздела V Кодекса, что является основанием для начисления сумм налога, относящихся к налоговому кредиту, и содержать исчерпывающий их перечень.

7) в строке 16 отражается отрицательное значение, включаемое в состав налогового кредита текущего отчетного (налогового) периода.

В строку 16.1 переносится значение строки 21 декларации за предыдущий отчетный (налоговый) период.

В строке 16.2 указываются суммы увеличения/уменьшения остатка отрицательного значения по результатам уточняющих расчетов, представленных в течение отчетного (налогового) периода.

В строке 16.3 указывается сумма увеличения/уменьшения отрицательного значения по результатам проверки контролирующего органа.

В случае заполнения строк 16.2 и/или 16.3 обязательным является заполнение таблицы "Увеличен/уменьшен остаток отрицательного значения по результатам проверки контролирующего органа на основании налогового уведомления-решения и/или уточняющего расчета".

5. Раздел III "Расчеты за отчетный период":

1) если в результате расчета разницы между суммой налоговых обязательств (строка 9) декларации 0110 и налогового кредита (строка 17) декларации 0110 получено положительное значение, то заполняется строка 18 декларации 0110.

Строка 18 декларации 0121 - 0123 / 0130 равна сумме значений строк 13 таблиц 1 - 3 (ДС 10) (приложение 10).

В строке 18 указывается сумма налога на добавленную стоимость, подлежащая начислению по итогам текущего отчетного (налогового) периода и:

уплачивается в общий фонд государственного бюджета - строка 18.1 декларации 0110, 0121 - 0123, 0130.

Строка 18.1 декларации 0121 - 0123 / 0130 равна сумме значений строк 13.1 таблиц 1 - 3 (ДС 10) (приложение 10);

направляется на специальный счет субъекта специального режима налогообложения - строка 18.2 декларации 0121 - 0123;

При заполнении строки 18.2 декларации 0121 - 0123 обязательным является указание в декларации реквизитов специального счета сельскохозяйственного предприятия;

направляется на текущий счет сельскохозяйственного предприятия, не избравшего специального режима налогообложения, - строка 18.2 декларации 0130.

При заполнении строки 18.2 декларации 0130 обязательным является указание в декларации реквизитов текущего счета сельскохозяйственного предприятия.

Строка 18.2 декларации 0121 - 0123 / 0130 равна сумме значений строк 13.2 таблиц 1 - 3 (ДС 10) (приложение 10).

При заполнении строк 18, 18.1 и 18.2 декларации 0121 - 0123 / 0130 обязательным является представление (ДС 10) (приложение 10);

2) если в результате расчета значение разницы между суммой налоговых обязательств (строка 9) декларации 0110 и налогового кредита (строка 17) декларации 0110 получено отрицательное значение, то заполняется строка 19 декларации 0110.

Строка 19 декларации 0121 - 0123 / 0130 равна сумме значений строк 14 таблиц 1 - 3 (ДС 10) (приложение 10) и переносится в строку 21 декларации 0121 - 0123 / 0130.

В декларации 0121 - 0123 / 0130 одновременно может быть заполнены строки 18, 18.1, 18.2 и 19 в случае, если по результатам отчетного (налогового) периода по отдельным операциям, определенным подпунктами "а" - "в" пункта 209.2 статьи 209 Кодекса, разница между суммой налоговых обязательств и налогового кредита имеет положительное значение, а по другим таким операциям - отрицательное значение.

При отрицательном значении суммы налога на добавленную стоимость, рассчитанной инвестором (оператором) по соглашению о разделе продукции, такая сумма подлежит возмещению инвестору (оператору) в порядке и сроки, предусмотренные соглашением о разделе продукции, утвержденным Кабинетом Министров Украины. При этом инвестор (оператор) имеет право на автоматическое бюджетное возмещение такой суммы в полном объеме.

В строке 19 определяется сумма превышения отрицательного значения над суммой, исчисленной в соответствии с пунктом 200 1 .3 статьи 200 1 раздела V Кодекса на момент подачи налоговой декларации. Определенная сумма указывается в строке 19.1 и зачисляется в состав налогового кредита следующего отчетного (налогового) периода (строка 21).

В случае если сумма отрицательного значения (строка 19) меньше или равна сумме, исчисленной в соответствии с пунктом 200 1 .3 статьи 200 1 раздела V Кодекса на момент подачи налоговой декларации, строка 19.1 не заполняется.

Сумма, исчисленная в соответствии с пунктом 200 1 .3 статьи 200 1 раздела V Кодекса на момент подачи налоговой декларации, отмечается в соответствующем служебном поле в строке 19.1;

3) сумма отрицательного значения, не превышающая суммы, исчисленной в соответствии с пунктом 200 1 .3 статьи 200 1 раздела V Кодекса на момент подачи налоговой декларации (строка 19 - строка 19.1), указывается в строке 20;

4) сумма отрицательного значения (строка 20 в декларации 0110):

засчитывается в уменьшение суммы налогового долга, возникшего за предыдущие отчетные (налоговые) периоды (в том числе рассроченного или отсроченного в соответствии с Кодексом), в части, не превышающей суммы, исчисленной в соответствии с пунктом 200 1 .3 статьи 200 1 раздела V Кодекса на момент подачи налоговой декларации (отражается в строке 20.1);

подлежит бюджетному возмещению (отражается в строке 20.2): на счет плательщика в банке (отражается в строке 20.2.1) и/или в счет уплаты денежных обязательств или погашения налогового долга по другим платежам, уплачиваемым в Государственный бюджет Украины (отображается строке 20.2.2).

Плательщики налога, которые в соответствии со статьей 200 раздела V Кодекса имеют право на бюджетное возмещение налога на добавленную стоимость, осуществляют расчет бюджетного возмещения и прилагают к декларации 0110 (Д3) (приложение 3) и (Д4) (приложение 4).

Расчет суммы бюджетного возмещения осуществляется в пределах суммы, исчисленной в соответствии с пунктом 200 1 .3 статьи 200 1 раздела V Кодекса на момент подачи налоговой декларации, за вычетом отрицательного значения текущего отчетного (налогового) периода, зачисленного в уменьшение суммы налогового долга по налогу на добавленную стоимость.

Значение строки 3 таблицы 1 (Д3) (приложение 3) переносится в строку 20.2 декларации 0110;

(абзац шестой подпункта 4 пункта 5 раздела V с изменениями, внесенными

согласно приказу Министерства финансов Украины от 25.05.2016 г. N 503)

зачисляется в состав налогового кредита следующего отчетного (налогового) периода.

При заполнении строки 20.2 обязательным является представление (Д3) (приложение 3) и (Д4) (приложение 4).

Остаток отрицательного значения после вычетания суммы налогового долга и суммы бюджетного возмещения (строка 20 - строка 20.1 - строка 20.2) отражается в строке 20.3.

Строки 19.1, 20, 20.1, 20.2, 20.2.1, 20.2.2, 20.3 в декларации 0121 - 0123 / 0130 не заполняются;

5) сумма отрицательного значения, зачисляемая в состав налогового кредита следующего отчетного (налогового) периода (строка 19.1 + строка 20.3), отражается в строке 21 и переносится в строку 16.1 следующего отчетного (налогового) периода.

В декларации 0121 - 0123 / 0130 в строку 21 переносится значение строки 19.

VI. Порядок заполнения уточняющего расчета1. Уточняющий расчет может быть представлен таким образом, который определен в абзаце четвертом пункта 50.1 статьи 50 раздела II Кодекса.

2. В графе 4 отражаются соответствующие показатели декларации отчетного периода, который исправляется. В случае если в декларацию за этот отчетный период ранее вносились изменения, в графе 4 отражаются соответствующие показатели графы 5 последнего уточняющего расчета, подававшегося к декларации отчетного (налогового) периода, который исправляется.

3. В графе 5 уточняющего расчета отражаются соответствующие показатели с учетом исправления.

4. В графе 6 отражается сумма ошибки (абсолютное значение).

5. В случае исправления значения строки 21 декларации, которое в будущих отчетных периодах не повлияло на значение строки 18 или строки 20.2, уточняющий расчет подается за один отчетный период, в котором вносятся соответствующие изменения. Такой уточняющий расчет может быть представлен таким образом, который определен в абзаце четвертом пункта 50.1 статьи 50 раздела II Кодекса. Значение графы 6 строки 21 уточняющего расчета (как увеличение, так и уменьшение) учитывается в строке 16.2 декларации за отчетный период, в котором подан такой уточняющий расчет.

6. В случае исправления значения строки 21 декларации, которое в будущих периодах будет влиять на значение строки 18 или строки 20.2, уточняющий расчет подается за каждый отчетный период, в котором значение строки 21 декларации влияло на значение строки 18 или строки 20.2.

7. Плательщик налога, который самостоятельно выявляет факт занижения налогового обязательства прошлых налоговых периодах, обязан уплатить штраф, начисленный в соответствии с абзацем четвертым пункта 50.1 статьи 50 раздела II Кодекса. Сумма начисленного штрафа отображается в графе 6 строки 18.3.

8. В случае исправления ошибок в строках представленной ранее декларации, к которым должны прилагаться приложения, к уточняющему расчету должны быть приложены соответствующие приложения, содержащие информацию относительно уточненных показателей.

VII. Порядок заполнения расчета налоговых обязательств, начисленных получателем услуг, не зарегистрированным как плательщик налога на добавленную стоимость, которые поставляются нерезидентами, в том числе их постоянными представительствами, не зарегистрированными плательщиками налога, на таможенной территории Украины1. Расчет налоговых обязательств, начисленных получателем услуг, не зарегистрированным как плательщик налога на добавленную стоимость, которые поставляются нерезидентами, в том числе их постоянными представительствами, не зарегистрированными плательщиками налога, на таможенной территории Украины, заполняется лицами, не зарегистрированными как плательщики налога на добавленную стоимость, которые в соответствии с пунктом 180.2 статьи 180 раздела V Кодекса являются ответственными за начисление и уплату налога в бюджет при получении услуг, поставляемых нерезидентами, в том числе их постоянными представительствами, не зарегистрированными как плательщики налога на таможенной территории Украины.

2. Значение строки 8 расчета отражается в учете по этому налогу контролирующим органом.

VIII. Изменение форм налоговой отчетности1. В случае изменения форм налоговой отчетности Государственная фискальная служба Украины предоставляет соответствующие предложения Министерству финансов Украины, которое обязано обнародовать новые формы отчетности.

2. До определения новых форм деклараций (расчетов), вступающих в силу, для составления отчетности за налоговый период, следующий за налоговым периодом, в котором произошло их обнародование, действуют предыдущие формы деклараций (расчетов).

3. После внесения изменений в нормативно-правовые акты по вопросам налогообложения Государственная фискальная служба Украины и Министерство финансов Украины должны осуществить мероприятия, связанные с обнародованием и введением таких изменений.

Директор Департамента налоговой,

таможенной политики и методологии

бухгалтерского учета