Рейтинг: 4.3/5.0 (1874 проголосовавших)

Рейтинг: 4.3/5.0 (1874 проголосовавших)Категория: Бланки/Образцы

При оказании услуг населению применение ККМ не обязательно, но при условии выдачи бланков БСО (так называемые квитанции), которые являются заменой кассовым чекам. Бланк строгой отчётности выдаётся всем клиентам, оплачивающим услуги, а не по требованию. Регистрировать БСО в налоговой не надо.

Так, например, бланками строгой отчётности являются: ж/д и авиабилеты, квитанции, туристические путёвки, заказ-наряд, талоны, абонементы и др.

ВНИМАНИЕ: Согласно Федеральному закону от 03.07.2016 № 290-ФЗ с 1 февраля 2017 года бланки строгой отчётности должны будут формироваться не только в бумажном, но и ещё и в электронном виде для отправки их в налоговую после каждого расчёта с клиентами. Скорее всего, для этой цели придётся устанавливать онлайн кассу с функцией передачи данных в ФНС. Подробнее о нововведении читайте здесь .

Формы бланка БСОДля определённых видов деятельности существуют специально разработанные и утверждённые формы БСО, например, БСО, применяемые при оказании услуг по перевозке пассажиров и багажа или при оказании услуг учреждениями культуры.

Но в большинстве случаев организации и ИП могут самостоятельно разрабатывать свои формы бланков строгой отчётности. Но при этом БСО должны содержать установленные законом обязательные реквизиты.

Необходимые реквизиты БСО:

Печатать БСО можно либо в типографии, либо самостоятельно с помощью автоматизированной системы (в частности, созданной на базе ККТ), которую регистрировать в налоговой не нужно.

Изготавливать БСО на компьютере и печатать на обычном принтере — нельзя.

Учёт и использование в работе БСОНе забывайте, что БСО — это замена кассовым чекам, поэтому необходимо вести кассовую дисциплину .

1) При изготовлении бланков в типографии для ИП и организаций предлагается такой порядок:

Кто-то спросит, к чему всё так усложнять: комиссия, ответственное лицо. А никто и не заставляет всё так буквально соблюдать. В зависимости от того, кто вы — ИП или организация, какое количество работников, — процедуру можно и упростить.

Но учтите, что бланки БСО — важный документ, и если потом при проверке выяснится, что какая-то часть из них потеряна или, например, количество бланков (отрывных корешков) и указанные на них суммы не будет соответствовать сумме выручки, то со стороны налоговой к вам будет много вопросов.

Итак, мы выяснили, что бланки принимаются к учёту на основании акта приёмки.

Сам учёт бланков ведётся в книге учёта бланков строгой отчётности. форма которой законодательством не утверждена, поэтому ИП и организации могут самостоятельно разработать свой вариант книги БСО, которую необходимо прошить и пронумеровать.

2) При изготовлении бланков самостоятельно.

Автоматизированная система, на которой самостоятельно изготавливаются бланки, сама ведёт учёт бланков БСО. Все необходимые сведения (выпущенное количество, серия, номера и др.) фиксируются и сохраняются в памяти системы. Поэтому в этом случае книгу учёта бланков строгой отчётности не нужно вести.

Расчёт с клиентами по БСО1) В момент расчёта с покупателем сам предприниматель или его работник заполняет БСО по всем обязательным реквизитам, в частности полученную от клиента сумму.

2) Если в бланке предусмотрена отрывная часть — то её отрывают и оставляют себе, а основную часть бланка отдают покупателю. Если в бланке отсутствует отрывная часть — тогда заполняется копия БСО, которую оставляете себе, а оригинал покупателю.

3) А в конце рабочего дня на основании оформленных за день БСО составляете приходный кассовый ордер (ПКО) на общую сумму этих оформленных БСО (на сумму выручки за день).

4) Затем на основании приходно-кассового ордера (ПКО) делаете запись в кассовую книгу. Для ИП удобнее будет вносить запись в КУДиР, т.к. ведение кассовой книги для них необязательно с 01.06.2014

Хранить БСО можно в любом удобном месте в течение 5 лет. По окончании этого срока, но не ранее месяца со дня проведения последней инвентаризации, копии БСО или отрывные корешки уничтожаются на основании акта об их уничтожении, составленного комиссией, созданной ИП или руководителем организации.

Штрафы за невыдачу БСОНевыдача бланка БСО приравнивается к невыдаче чека. А это, в соответствии со ст. 14.5 КоАП РФ, влечёт за собой предупреждение или административный штраф:

• Для ИП — от 3000 руб. до 4000 руб.

• Для организаций — от 30 000 руб. до 40 000 руб.

• Для граждан — от 1 500 руб. до 2 000 руб.

Бланки строгой отчетности используются индивидуальными предпринимателями и организациями оказывающими самые различные услуги. Так как законодательство разрешает самостоятельно разработать форму БСО (при условии соблюдения ряда требований), то их часто адаптируют под себя, включая дополнительные строки, таблицы в которых указываются нужные данные. Поэтому существует огромное разнообразие БСО. Ниже представлены образцы бланков, которые были изготовлены в нашей типографии в различные годы. Данный список охватывает все области применения. Чтобы посмотреть, только то, что нужно в вашей работе - выбирете свою область в списке вверху.

Найдено образцов БСО: 809

Недавно принятые изменения в правилах применения контрольно-кассовой техники влекут за собой и дополнительные требования к кассовым чекам и бланкам строгой отчетности. Это логично, поскольку появится новая структура в цепочке взаимодействия между предпринимателями и налоговой – оператор фискальных данных. Поэтому в числе новых обязательных реквизитов чеков ККТ и БСО с 2016 года есть выходные данные ОФД. И так как изменения в законодательстве направлены на увеличение прозрачности бизнеса, в чеках и бланка должны, помимо даты и времени покупки, появиться также место осуществления расчета и другие параметры.

Для чеков и бланков строгой отчетности нет унифицированных форм, но в них должны присутствовать определенные реквизиты. Сейчас требования следующие:

к бланкам строгой отчетности

Бланки строгой отчетности должны быть изготовлены типографским способом или сформированы с использованием автоматизированных систем. Если вы печатаете БСО в типографии, то такие бланки должны содержать сведения об изготовителе: сокращенное наименование, ИНН, адрес, номер заказа и год его выполнения, тираж.

Если у бланка документа нет отрывной части, то при его заполнении необходимо делать копию. Дублировать серию и номер бланка документа запрещено.

Подробнее об оформлении БСО см. Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ Постановления Правительства РФ от 6 мая 2008 г. № 359.

Новые обязательные реквизиты чеков ККТ и БСОС вступлением в силу нового закона в кассовых чеках и в бланках строгой отчетности появятся следующие реквизиты:

Все об изменениях в федеральном законе «О применении контрольно-кассовой техники» — в записи нашего вебинара .

Организации и ИП, которые оказывают услуги населению. независимо от выбранной системы налогообложения имеют право не применять кассовый аппарат. а вместо кассовых чеков выдавать своим клиентам бланки строгой отчетности.

Обратите внимание. выписывать БСО можно только за оказание услуг физлицам и индивидуальным предпринимателям. При расчетах с организациями необходимо выдавать кассовые чеки.

БСО и ОКУНОКУН – это общероссийский классификатор услуг населению. Поэтому перед тем как заказывать БСО убедитесь, что код вашей деятельности упомянут в этом справочнике.

При этом важно знать, что ОКУН не является исчерпывающим классификатором и некоторые виды деятельности связанные с оказанием услуг населению, в нем не указаны (например, услуги риэлторов).

Поэтому в такой ситуации лучше всего обращаться в местное отделение ФНС и уточнять возможность использования БСО (вполне возможно, что ваш вид деятельности подпадает под категорию «Прочие услуги» ).

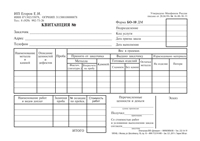

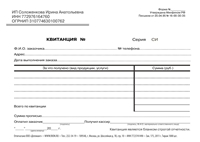

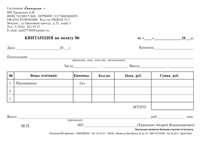

Формы БСО (что к ним относится)В зависимости от вида оказываемых услуг бланки строгой отчетности могут называться по-разному: квитанции, билеты, путевки, абонементы и т.д. Разными могут быть и формы БСО.

За использование бланков строгой отчетности в предпринимательской деятельности отвечает Постановление Правительства от 06.05.2008 г. № 359. До принятия этого закона бизнесмены имели право применять только формы БСО утвержденные Минфином РФ.

На данный момент (2016 год) организации и ИП могут сами разрабатывать ту форму бланка строгой отчетности, которую им будет удобно использовать в деятельности, но при условии, что она будет содержать перечень обязательных реквизитов .

Перечень обязательных реквизитов бланка БСОДля некоторых видов деятельности существуют формы БСО разработанные государством. В этих случаях собственные бланки применять нельзя :

Изготовить бланки строгой отчетности можно двумя способами:

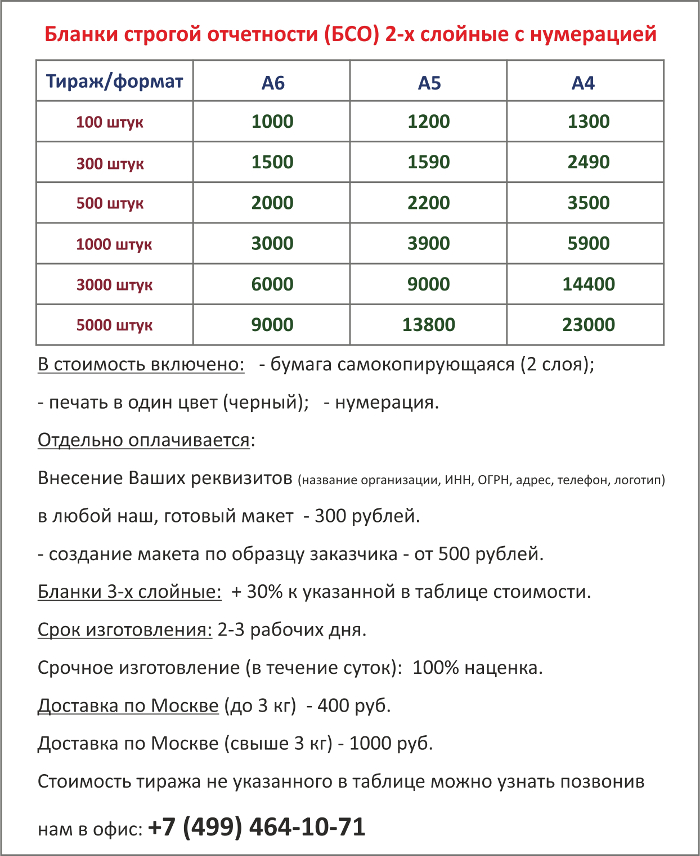

Способ 1. Заказать в типографии (наделенной правом выпускать БСО)Стоимость БСО в типографии составляет примерно 3 руб. за шт. (но она может быть другой в зависимости от региона, вида бланка и объема тиража). Как правило, в типографиях для каждого вида услуг уже есть разработанные шаблоны БСО (стоимость макета – примерно 100 рублей).

Если ни одна из готовых форм вам не подойдёт, то можно найти бесплатный шаблон в Интернете и принести в типографию свой разработанный бланк.

В дальнейшем вам потребуется вести строгий учет распечатанных бланков. Поэтому перед их изготовлением проверьте, чтобы каждый БСО имел свой уникальный идентификатор, состоящий из серии и шестизначного номера (например, «АА-000001» ).

Для более простого учета, делайте в типографии для каждой новой партии БСО свою серию (она может быть произвольной «АА». «АБ» и т.д.). Номером бланка будет его порядковый номер в заказе.

Способ 2. Распечатать при помощи автоматизированной системыПод автоматизированной системой подразумевается устройство внешне похожее на кассовый аппарат, но с несколько другим функционалом.

Такие устройства должны обеспечивать защиту бланков от несанкционированного доступа, а также идентифицировать, фиксировать и сохранять информацию по всем операциям с бланками в течение не менее 5 лет (в том числе уникальный номер и серию).

Купить автоматизированную систему можно примерно за 5 000 рублей в специализированных магазинах, где продают кассовые аппараты. Устройства для печати БСО не относятся к контрольно-кассовой технике, поэтому ставить их на учет в ФНС не нужно.

Обратите внимание. БСО – это документы строгой отчетности, поэтому их нельзя распечатывать на обычном принтере. Также не стоит пользоваться услугами сайтов, предлагающих подготовить «особые» формы бланков которые можно просто распечатать в домашних условиях.

Преимущества и недостатки БСОИспользуя в деятельности бланки строгой отчетности, вы получаете следующие преимущества :

В свою очередь у бланков строгой отчетности есть недостатки :

Одним из важных условий использования БСО является обеспечение их сохранности и ведение правильного учета.

В зависимости от способа изготовления бланки необходимо учитывать по-разному:

Учет бланков изготовленных типографским способомБланки, изготовленные в типографии должен принять работник ответственный за их хранение, учет и выдачу (либо сам руководитель или ИП). С этим работником должен быть заключен договор о материальной ответственности.

Во время принятия БСО необходимо проверить соответствие фактического количества бланков, а также их серий и номеров с данными указанными в сопроводительных документах из типографии. После этого нужно составить акт приемки БСО .

Акт должен быть подписан руководителем организации (ИП) и членами комиссии по приемке бланков строгой отчетности. Состав комиссии утверждается соответствующим приказом.

Хранить бланки необходимо в металлических шкафах, сейфах или в специально оборудованных помещениях в условиях исключающих их порчу и хищение.

Учет бланков ведется в книге учета БСО. Утвержденной формы журнала не существует, поэтому вы вправе разработать свой вариант. Листы книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главбухом (либо ИП) и скреплены печатью.

В момент приема денег от клиента, уполномоченный работник заполняет БСО. Основную часть бланка он должен передать клиенту, а отрывной корешок (либо копию) оставить себе. На полученную сумму денег оформляется приходный кассовый ордер (корешок или копия БСО будет служить документом подтверждающим поступление денег).

Корешки (копии) бланков необходимо упаковать в мешки, опечатать и хранить в течение 5 лет. По окончании этого срока документы утилизируются, и составляется акт о списании БСО (по такому же акту утилизируются испорченные и бракованные бланки).

Учет бланков изготовленных при помощи автоматизированной системыБланки, изготовленные при помощи автоматизированной системы, учитываются самой системой. Данное устройство фиксирует и сохраняет в памяти, данные обо всех напечатанных БСО. По этой причине книгу учета БСО вести не нужно .

Процедура выдачи бланков, а также алгоритм хранения и уничтожения корешков (копий) для БСО изготовленных в типографии и для бланков, напечатанных при помощи автоматизированной системы – одинаковые .

Образец заполнения БСОНаглядный образец заполнения бланка строгой отчетности вы можете посмотреть на этой странице .

Контроль над использованием БСОКонтроль над соблюдением правил использования бланков строгой отчетности осуществляют работники Федеральной Налоговой службы. В случае проверки вам необходимо будет предоставить инспекторам на проверку книгу учета БСО или информацию из автоматизированной системы о количестве выпущенных бланков.

Получив эти сведения, налоговики сначала сверят количество БСО зафиксированных в книге учета (в автоматизированной системе) с количеством корешков (копий) после чего проверят, совпадает ли сумма по корешкам (копиям) с суммой, проведенной по кассе организации (ИП). Если эти показатели окажутся разными, то проверяющие заподозрят нарушение и потребуют объяснений.

Штрафы за невыдачу БСОЗа выявление нарушений связанных с использованием бланков строгой отчетности, а также за невыдачу БСО клиентам предусмотрен штраф по статье 14.5 КОАП РФ:

Также за несоблюдение порядка и сроков хранения бланков строгой отчетности, для ИП и должностных лиц организаций предусмотрен штраф в размере от 2 000 до 3 000 рублей (статья 15.11 КОАП РФ).

Кроме этого за отсутствие БСО (как первичного документа) дополнительно можно понести ответственность по статье 120 НК РФ.

![]()

Наталья 12.07.16, 15:34

День добрый. Работаю в турагентстве, БСО Тур-1. Возникло 2 вопроса:

1) Надо ли вписывать паспортные данные всех туристов в бланк? До этого всегда выписывали основного туриста со всеми данными(паспорт, выдавший орган, прописка), и всех, кто с ним едет просто перечисляли ФИО, а по инструкции надо всех, хотя места для этого и нет. Всего 2 строчки, а туристов и 6 может быть.

2) Книга учета БСО. Взяли тетрадь, пронумеровали, даже прошили и поставили свою печать. Вписали все 200 штук и напротив ставим статус (проведена или аннулирована, что в нашей работе частое явление). Надо ли было эту «книгу» регистрировать в ФНС? Особого смысла не вижу, бланки все пронумерованы от 1 до 200, но вдруг?

Наталья Валова 12.07.16, 21:42

Наталья, добрый вечер!

1) Можно вписать в бланк подробную информацию по основному туристу, остальных оформить списком в приложении к договору. В поле «Турист» прописать «плюс пять человек, согласно приложению».

2) Регистрация в ИФНС не требуется.

![]()

Наталья 13.07.16, 18:18

Наталья, спасибо. Еще возник вопрос. Бывают ситуации, когда тут покупает один человек, а едут другие. Например дети покупают тур родителям. В таком случае вписываем того, кто пришел в графу «заказчик» и дальше перечисляем самих туристов. Можно так делать, или обязательно должен быть турист, который путешествует?

Наталья Валова 14.07.16, 10:49

Наталья, добрый день!

Получается, покупатель тура — это заказчик, он же оплачивает тур, с ним заключается договор. В поле «Турист» прописываем непосредственно тех, кто едет в путешествие.

![]()

Организации и предприниматели, оказывая услуги населению, должны использовать ККТ либо выдавать вместо кассовых чеков бланки строгой отчетности (БСО). Это правило относится ко всем налогоплательщикам, в том числе «упрощенцам», «вмененщикам» и тем, кто ведет свою деятельность на патенте (п. 2 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ).

На практике зачастую выбирают второй вариант. И не зря — БСО намного предпочтительнее кассовых чеков. Во-первых, не нужно покупать кассовый аппарат и регистрировать его в инспекции. А значит, не придется заключать договор с центром технического обслуживания, оплачивать его услуги и следить за состоянием кассовой техники. Во-вторых, если нужно выезжать к заказчику, не надо будет тащить с собой кассовый аппарат или заранее выбивать чек ККТ, тем более что последнее рискованно — покупатель всегда может отказаться от покупки.

И в-третьих, испорченный бланк провести в учете проще, чем ошибочно пробитый чек. Так, свой экземпляр бланка, оформленного с ошибкой, достаточно просто перечеркнуть и подложить к документам. А с чеком работы больше. Как минимум, надо составить специальный акт, который подпишет комиссия во главе с директором, и затребовать от кассира объяснительную.

Поэтому, если для вас более привлекательно использовать БСО вместо кассы, или вы уже работаете с таким видом документов, есть смысл разобраться во всех нюансах.

Какие услуги можно оформлять БСОИтак, бланки строгой отчетности можно выдавать, только если вы оказываете услуги населению за наличный расчет. При продаже товаров, или выполнении работ физлицам, или при работе с юридическими лицами БСО применять нельзя.

Соответственно первый вопрос: что же такое «услуги населению»? Ответ содержится в Общероссийском классификаторе услуг населению (ОКУН). В нем все возможные услуги для населения разбиты на 13 групп. Каждая из этих групп содержит свои подгруппы, в которых уже перечислены конкретные виды услуг. Например, первая группа «Бытовые услуги» включает подгруппы: «Ремонт, окраска и пошив обуви», «Ремонт и пошив швейных, меховых и кожаных изделий…», «Ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры…». В подгруппе «Ремонт, окраска и пошив обуви» вы уже можете найти свой вид деятельности, к примеру «Ремонт обуви», и посмотреть конкретные услуги, которые в него входят.

Налоговики разрешают использовать БСО вместо кассы при оказании услуг населению, которые прямо не поименованы в ОКУН, но по сути относятся к таким услугам. Например, юридические и консультационные услуги (письмо ФНС России от 07.03.2014 № ЕД-4-2/4329).

Кроме того, специалисты финансового ведомства разрешили использовать бланки вместо ККТ и налогоплательщикам, которые оказывают услуги населению, прямо не поименованные в ОКУН, но по своему характеру относящиеся именно к таким услугам. Например, юридические и консультационные услуги, изготовление межевого плана и кадастрового паспорта земельного участка и т. п. (письма Минфина России от 20.09.2013 № 03-01-15/39118 и ФНС России от 07.03.2014 № ЕД-4-2/4329@).

Отметим, что использовать БСО вы можете, только если принимаете оплату за услуги от граждан. А вот в случае, когда те же самые услуги приобретает у вас организация за наличный расчет, необходимо выбить кассовый чек. Правда, сделать это придется, только если у вас есть договор об оказании услуг с такой компанией. Иначе вы не обязаны догадываться, кто у вас покупает услуги — обычный человек или подотчетное лицо — представитель той или иной фирмы. Без договора с юрлицом вам можно спокойно выписывать БСО.

Что касается обслуживания предпринимателей, то согласно абзацу 4 пункта 4 постановления Пленума ВАС РФ от 31.07.2003 № 16 предприниматели в целях применения закона о ККТ относятся к категории «население». Следовательно, расчеты с предпринимателями можно оформлять с использованием БСО.

Кроме того, никто не обязывает вас проверять статус покупателя — зарегистрирован он в качестве предпринимателя или нет. Претензии со стороны проверяющих возможны, опять же, если у вас есть договор с предпринимателем, тогда инспекторы могут попытаться оштрафовать вас за неприменение ККТ. Суд же, скорее всего, встанет на вашу сторону. Ссылайтесь в подтверждение своей правоты на указанное постановление Пленума ВАС РФ. Но во избежание проблем и споров будет лучше, если вообще нигде не будет фигурировать, что покупатель — предприниматель. Тем более что, как мы уже сказали, проверять этот факт вы не обязаны.

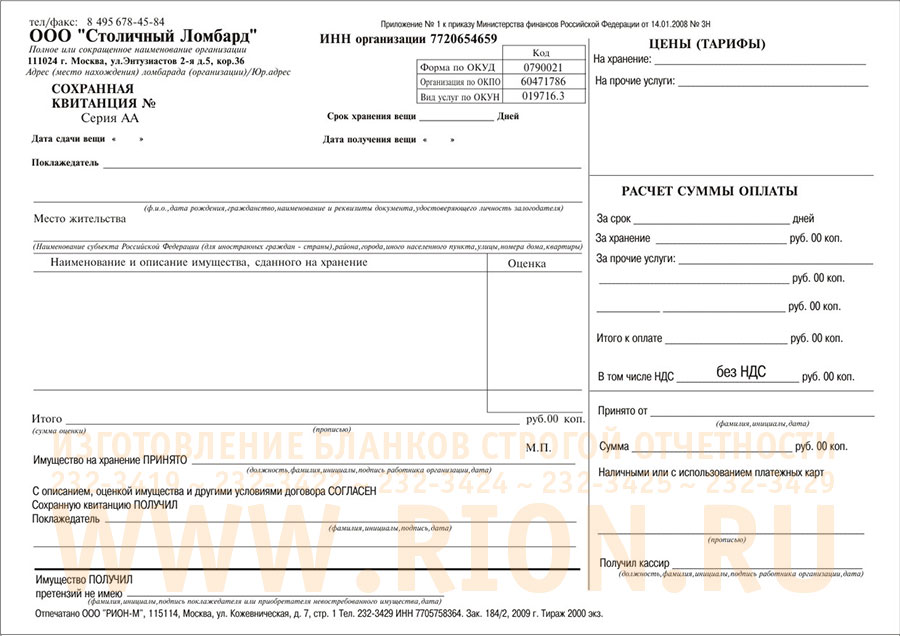

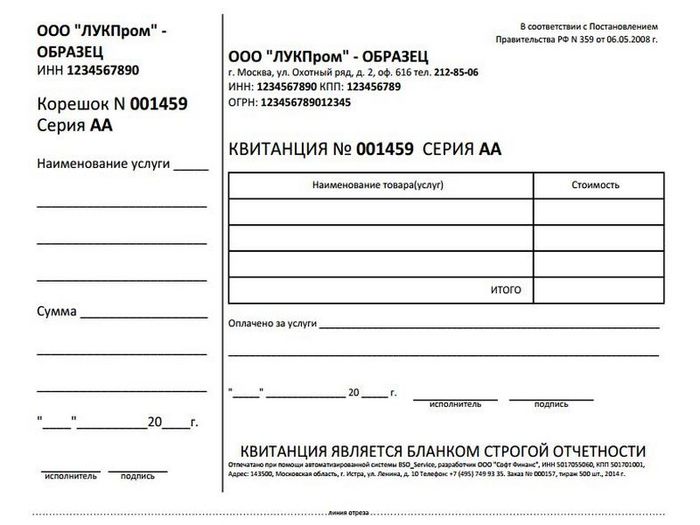

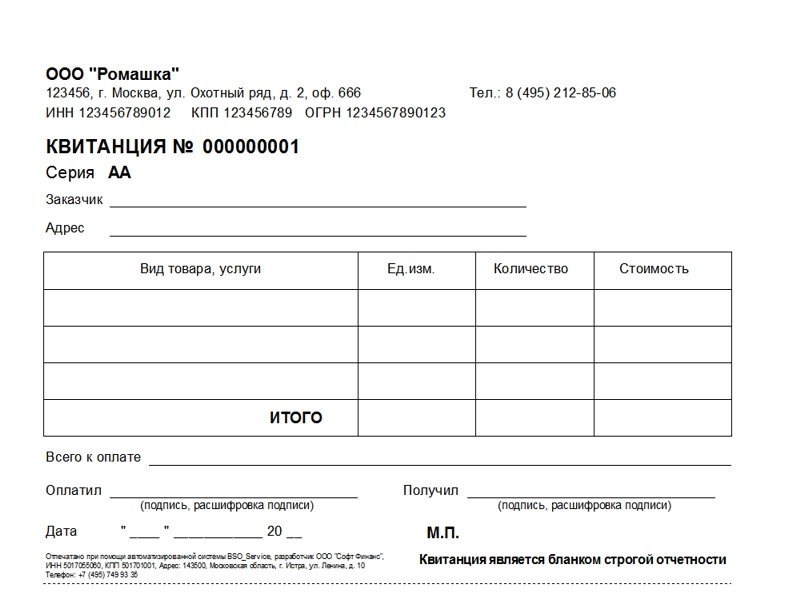

Где взять бланк строгой отчетностиВ большинстве случаев вам самостоятельно придется разработать и утвердить форму БСО (информационное письмо Минфина России от 22.08.2008 «О порядке утверждения форм бланков строгой отчетности» ). В таком документе укажите все реквизиты, которые перечислены в пунктах 3 и 4 Положения об осуществлении наличных денежных расчетов без применения ККТ, утвержденного постановлением Правительства РФ от 06.05.2008 № 359 (далее — Положение № 359). Перечень этих реквизитов мы привели ниже.

Данные, которые обязательно должен содержать любой БСО:

1. Наименование документа (например, квитанция на оплату услуг, проездной документ, путевка, абонемент)

2.Шестизначный номер и серия БСО

3.Наименование и организационно-правовая форма для организации или ФИО для предпринимателя

4. Юрадрес организации, выдавшей БСО

5. ИНН фирмы (предпринимателя)

6. Вид и стоимость оказываемой услуги

8. Дата осуществления расчета и составления БСО

9. Должность и ФИО лица, принявшего деньги, и его подпись

10. Сокращенное наименование, адрес и ИНН типографии

11. Номер заказа, год его выполнения и тираж БСО

Однако по некоторым видам коммерческой деятельности вы можете сами ничего не разрабатывать. А воспользоваться уже готовыми бланками, утвержденными уполномоченными на это ведомствами (п. 5 Положения № 359). Перечень БСО, которые можно применять при расчетах с населением, мы привели в таблице.

Приказ Минкультуры России от 17.12.2008 № 257

Можно ли самим сделать БСО на компьютереКак вы могли заметить, к обязательным реквизитам БСО относится информация о типографии, в которой бланк напечатан. Дело в том, что, как правило, бланки строгой отчетности изготовляют именно типографским способом. Правда, возможен еще один законный способ изготовления БСО — с использованием автоматизированных систем (п. 4 Положения № 359).

В пункте 11 Положения № 359 сказано, что автоматизированная система должна соответствовать следующим требованиям:

— иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее пяти лет;

— при заполнении бланка и выпуске готового документа система должна сохранять уникальный номер и серию БСО.

При этом чиновники поясняют, что речь в этом случае идет не о печатающем устройстве, поэтому простой компьютер и принтер для изготовления БСО использовать нельзя (письма Минфина России от 03.02.2009 № 030115/1-43 и от 07.11.2008 № 03-01-15/11-353, п. 3 письма ФНС России от 10.09.2012 № АС-4-2/14961@, письмо УФНС России по г. Москве от 30.11.2009 № 17-15/126038).

По своим параметрам автоматизированные системы должны отвечать требованиям, предъявляемым к контрольно-кассовой технике. То есть обеспечивать защиту, фиксацию и хранение сведений о бланке документа. При этом указанные системы не являются контрольно-кассовой техникой и их регистрация в налоговой инспекции не требуется. Вопросы согласования технической документации, изготовления и реализации автоматизированной системы следует решать с компетентными органами исполнительной власти (письмо Минфина России от 05.05.2014 № 03-01-15/20962). В общем, как видите, все достаточно запутано, и что такое автоматизированная система, толком по большому счету не ясно.

Поэтому самый удобный и верный способ — заказать БСО в типографии. Проследите, чтобы бланк обязательно содержал серию и номер документа (п. 9 Положения № 359). А также следующие сведения о типографии (п. 4 Положения № 359):

— сокращенное наименование;

— номер заказа, год его выполнения, тираж.

Кроме того, должна быть возможность снять с бланка копию. Либо же это должен быть документ с отрывным корешком (п. 8 Положения № 359).

Как организовать поступление, хранение и использование бланковИтак, скорее всего, вы будете заказывать бланки строгой отчетности в типографии, поскольку вряд ли на малых предприятиях имеется специальная автоматизированная система для изготовления таких бланков. Тогда руководствуйтесь следующим порядком.

Поступление БСО. Поступившие из типографии бланки оформите в тот же день актом приемки документов строгой отчетности. Акт вы можете составить, например, по форме, приведенной в приложении № 4 к Указаниям, утвержденным Протоколом заседания ГМЭК от 29.06.2001 № 4/63-2001 (далее — Указания № 4/632001).

Принимать БСО будет работник, ответственный за хранение и выдачу таких документов. Чтобы назначить данного сотрудника, руководителю нужно издать об этом соответствующий приказ. И заключить с таким лицом договор о полной материальной ответственности (п. 14 Положения № 359).

Еще один приказ потребуется издать, чтобы утвердить состав комиссии по приемке бланков. В день получения документов из типографии в акте распишутся все члены комиссии, а также ответственный за хранение БСО и руководитель предприятия.

Хранение БСО. Хранить БСО нужно в специальном металлическом шкафу для хранения документов или же в сейфе. Шкаф (сейф) ежедневно нужно опечатывать и опломбировывать (п. 16 Положения № 359). Доступ к нему должен иметь только работник, ответственный за хранение и выдачу БСО. Он же и выдает нужное количество бланков кассирам по заборно-контрольному листу документов строгой отчетности. Можно использовать форму такого листа, утвержденную в приложении № 5 к Указаниям № 4/63-2001.

Использование БСО. Ведите учет поступления и расходования БСО по их наименованию, серии и номерам в книге учета бланков строгой отчетности (п. 13 Положения № 359).

Форма такой книги для коммерческих организаций не утверждена, поэтому вам нужно самостоятельно ее разработать. В качестве шаблона вы можете воспользоваться формой документа, которую должны применять государственные учреждения, — ОКУД 0504045.

Листы книги учета бланков нужно пронумеровать, прошнуровать, подписать у руководителя и главного бухгалтера фирмы (предпринимателя), после чего скрепить печатью. Заверять этот документ в налоговой не нужно. Книгу нужно предъявить только по требованию инспекторов, если они придут с проверкой.

Работнику, ответственному за хранение и учет БСО, ежедневно нужно заполнять книгу учета бланков. А также упаковывать все копии использованных документов (корешки, отрывные части) и испорченные бланки в опечатываемые мешки, в которых их нужно хранить не менее пяти лет со дня использования. По истечении пяти лет составьте акт о списании БСО и порвите (измельчите, сожгите и т. п.) документы в присутствии комиссии, назначенной приказом руководителя (п. 19 Положения № 359).

По каким правилам отражать движение БСО в учетеНалоговый учет при УСН. Если вы применяете «упрощенку» с объектом налогообложения доходы минус расходы, то вправе отразить стоимость изготовления БСО как расходы на канцелярские товары (подп. 17 п. 1 ст. 346.16 НК РФ ). Такую точку зрения Минфин высказал в письме от 17.05.2005 № 03-03-02-04/1/123.

Внесите запись в книгу учета доходов и расходов в том квартале, когда вы оприходовали и оплатили бланки (п. 2 ст. 346.17 НК РФ ).

Бухгалтерский учет. Для обобщения информации о наличии и движении бланков предусмотрен забалансовый счет 006 «Бланки строгой отчетности». Такие документы следует учитывать в условной оценке, например 1 руб. за бланк. Конкретный порядок, по которому вы будете определять условную оценку, закрепите в учетной политике для целей бухучета (п. 4 ПБУ 1/2008 «Учетная политика организации»).

Аналитический учет по счету 006 ведите по каждому виду бланков (квитанционные книжки, различные абонементы, талоны, билеты и т. п.) и по местам их хранения. Например, можно ввести субсчета «Квитанции в бухгалтерии», «Квитанции в подразделении» и т. п.

Приобретение бланков отразите по дебету счета 006, использование — по кредиту этого счета. Движение бланков строгой отчетности за балансом отражайте на основании заборно-контрольного листа, о котором мы уже говорили выше.

Помимо забалансового учета, вам нужно отразить расходы на изготовление БСО на счетах бухучета. Для этого на счете 10 «Материалы» заведите отдельный субсчет — «Бланки строгой отчетности». И поступление бланков из типографии отражайте по их фактической стоимости на дату приемки документов. Для этого делайте следующую запись:

ДЕБЕТ 10 субсчет «Бланки строгой отчетности» КРЕДИТ 60 (76)

— отражено поступление бланков строгой отчетности.

На дату передачи БСО под отчет кассиру их стоимость включите в состав расходов по обычным видам деятельности по фактической себестоимости (п. 22 Указаний № 4/63-2001, п. 5, 8 и 16 ПБУ 10/99 «Расходы организации»). Отразите это проводкой:

ДЕБЕТ 44 КРЕДИТ 10 субсчет «Бланки строгой отчетности»

— бланки строгой отчетности переданы в подразделения для использования.

Заметьте, одновременно с этой проводкой со счета 006 списываются не все бланки. Счет 006 ведется именно по использованным бланкам, а не по бланкам, выданным кассирам. Поэтому только после того, как кассиры в конце смены представят отчет о расходовании БСО, спишите нужное количестве со счета 006.

В каком порядке кассиру нужно выписывать БСО

При наличных расчетах и расчетах пластиковыми картами с использованием БСО вашему кассиру нужно (п. 18 и 20 Положения № 359):

— заполнить бланк, но не сразу ставить на нем свою подпись;

— получить от покупателя деньги, после чего подписать БСО;

— оставить себе копию документа (корешок, отрывную часть), после чего отдать БСО покупателю;

— в конце смены предъявить копии (корешки, отрывные части) всех выданных за день бланков старшему кассиру или в бухгалтерию одновременно со сдачей выручки;

— после сдачи наличных денег отдать все копии документов (корешки, отрывные части), а также испорченные бланки лицу, ответственному за хранение БСО.

Отметим также, что бланк нужно заполнять четко и разборчиво, никакие исправления в нем не допускаются. Если же при заполнении кассир ошибся, то документ считается испорченным. Его следует сдать лицу, ответственному за хранение бланков. Ответственный сотрудник перечеркнет негодный документ и приложит его к копиям бланков, использованных в тот же день (п. 10 Положения № 359).

На все бланки строгой отчетности по окончании дня достаточно оформить один приходный кассовый ордер, если вы ведете кассу в полном объеме. Напомним, предприниматели ПКО и РКО могут не выписывать (абз. 2 подп. 4.1 п. 4 и абз. 1 подп. 5.2 п. 5 Порядка, утвержденного Указанием Банка России от 11.03.2014 № 3210-У).

Пример. ООО «Русь», применяющее УСН с объектом налогообложения доходы минус расходы, оказывает туристические услуги населению.

Компания заказала в типографии 1000 бланков строгой отчетности для оформления услуг, оказанных населению. Стоимость заказа составила 1500 руб. за всю партию документов. Организация получила готовые бланки 28 июля 2014 года. И утвердила в учетной политике условную оценку каждого бланка, равную 1 руб. На следующий день (29 июля 2014 года) 50 бланков передали кассиру, за смену он выдал покупателям 20 бланков. Услуги типографии оплачены 4 августа 2014 года.

Бухгалтер сделал следующие проводки:

ДЕБЕТ 10 субсчет «Бланки строгой отчетности» КРЕДИТ 60

— 1500 руб. — приняты к учету БСО;

ДЕБЕТ 006 субсчет «БСО в бухгалтерии»

— 1000 руб. (1000 шт. 1 руб./шт.) — БСО приняты к забалансовому учету;

ДЕБЕТ 006 субсчет «БСО в подразделении» КРЕДИТ 006 субсчет «БСО в бухгалтерии»

— 50 руб. (50 шт. 1 руб./шт.) — часть БСО передана под отчет кассиру;

ДЕБЕТ 44 КРЕДИТ 10 субсчет «Бланки строгой отчетности»

— 75 руб. [(50 шт. (1500 руб. 1000 шт.)] — стоимость БСО, переданных кассиру, включена в состав расходов;

КРЕДИТ 006 субсчет «БСО в подразделении»

— 20 руб. (20 шт. 1 руб./шт.) — списаны БСО в забалансовом учете;

ДЕБЕТ 60 КРЕДИТ 51

— 1500 руб. — оплачена стоимость изготовления БСО.

В этот же день (4 августа) бухгалтер ООО «Русь» включил затраты на изготовление бланков строгой отчетности в размере 1500 руб. в Книгу учета доходов и расходов по УСН за 2014 год.

(1).jpg)