–ейтинг: 4.9/5.0 (1866 проголосовавших)

–ейтинг: 4.9/5.0 (1866 проголосовавших)атегори€: Ѕланки/ќбразцы

ѕодборка наиболее важных документов по запросу —ообщение о закрытии обособленного подразделени€ (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Ќормативные акты. —ообщение о закрытии обособленного подразделени€ѕриказ ‘Ќ— –оссии от 09.06.2011 N ћћ¬-7-6/362@

(ред. от 11.08.2015)

"ќб утверждении форм и форматов сообщений, предусмотренных пунктами 2 и 3 статьи 23 Ќалогового кодекса –оссийской ‘едерации, а также пор€дка заполнени€ форм сообщений и пор€дка представлени€ сообщений в электронном виде по телекоммуникационным каналам св€зи"

(вместе с "ѕор€дком заполнени€ формы "—ообщение об участии в российских и иностранных организаци€х", "ѕор€дком заполнени€ формы "—ообщение о создании на территории –оссийской ‘едерации обособленных подразделений (за исключением филиалов и представительств) российской организации и об изменени€х в ранее сообщенные сведени€ о таких обособленных подразделени€х", "ѕор€дком заполнени€ формы "—ообщение об обособленных подразделени€х российской организации на территории –оссийской ‘едерации, через которые прекращаетс€ де€тельность организации (которые закрываютс€ организацией)", "ѕор€дком представлени€ организаци€ми и индивидуальными предпринимател€ми, а также нотариусами, занимающимис€ частной практикой, и адвокатами, учредившими адвокатские кабинеты, сообщений, предусмотренных пунктами 2 и 3 статьи 23 Ќалогового кодекса –оссийской ‘едерации, в электронном виде по телекоммуникационным каналам св€зи")

(«арегистрировано в ћинюсте –оссии 11.07.2011 N 21307) ѕриложение N 4

"Ќалоговый кодекс –оссийской ‘едерации (часть перва€)" от 31.07.1998 N 146-‘«

(ред. от 01.05.2016)

(с изм. и доп. вступ. в силу с 02.06.2016) 3.1) обо всех обособленных подразделени€х российской организации на территории –оссийской ‘едерации, через которые прекращаетс€ де€тельность этой организации (которые закрываютс€ этой организацией):

“ипова€ ситуаци€: ак при закрытии обособленного подразделени€ сн€ть его с учета в »‘Ќ—? (дл€ бюджетной организации)

(»здательство "√лавна€ книга", 2016) ƒл€ того чтобы сн€ть закрываемое (ликвидируемое) обособленное подразделение (ќѕ) с налогового учета, надо подать в »‘Ќ— по месту нахождени€ головного учреждени€ сообщение по форме N —-09-3-2.

“ипова€ ситуаци€: ак при закрытии обособленного подразделени€ сн€ть его с учета в »‘Ќ—?

(»здательство "√лавна€ книга", 2016) ƒл€ того чтобы сн€ть закрываемое (ликвидируемое) обособленное подразделение (ќѕ) с налогового учета, надо подать в »‘Ќ— по месту нахождени€ самой организации сообщение по форме N —-09-3-2. —делать.

‘орма: ”ведомление о ликвидации филиала кредитной организации

(ѕодготовлен дл€ системы онсультантѕлюс, 2016)

‘орма: ”ведомление о закрытии филиала банка на территории иностранного государства

(ѕодготовлен дл€ системы онсультантѕлюс, 2011)

ќрганизаци€ может создать обособленное подразделение, основными признаками которого €вл€етс€ отдельное месторасположение (обособленно от самой организации. ѕри этом по месту расположени€ подразделени€ должны находитьс€ стационарные рабочие места, срок создани€ которых превышает 1 мес€ц. ≈ще одним признаком обособленного подразделени€ €вл€етс€ факт ведени€ де€тельности через него.

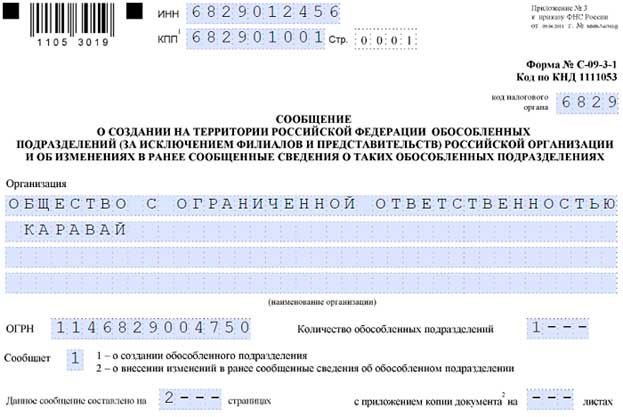

—оздава€ обособленное подразделени€, организации следует уведомить об этом событии налоговую службу. — этой целью налоговой разработана типова€ форма сообщени€ о создании обособленного подразделени€ форма —-09-3-1. —качать актуальный на 2015 год бланк сообщени€ предлагаем по ссылке внизу статьи.

—уществуют определенные правила подачи сообщени€ об открытии обособленного подразделени€:

—качать образцы других уведомлений:

¬ бланке следует заполнить следующие пол€:

Ќа втором листе формы —-09-3-1 нужно заполнить следующие сведени€ об обособленном подразделении:

«аполненный бланк сообщени€ —-09-3-1 подписываетс€ руководителем организации или ее представителем и передаетс€ в указанное отделение налоговой службы.

—ообщение о создании обособленного подразделени€ 2015 бланк — скачать форму —-09-3-1 .

«акрытие обособленного подразделени€ в 2015 году: подробно о том, как быстро и без проблем закрыть обособленное подразделение. ѕоследние изменени€ в законодательстве. >>>

1. ƒа, обособленное подразделение (ќѕ) нужно закрывать. поскольку после изменени€ места нахождени€ головной организации на адрес ќѕ, признаки ќѕ (п.2 ст. 11 Ќ –‘) отсутствуют. Ёто подтверждаетс€ также мнением ћинфина –‘ в письме от 08.07.13 є 03-02-07/1/26374 .

ƒл€ закрыти€ ќѕ нужно:

2. “ в ¬ашей ситуации нужно перерегистрировать. ƒл€ этого, в налоговую инспекцию нужно подать:

3. —правки 2-Ќƒ‘Ћ можно подать уже после закрыти€ ќѕ по месту нахождени€ головной организации по итогам года.

ќбосноваине данной позиции приведено ниже в материалах Ђ—истемы √лавбухї

ак уведомить налоговую инспекцию о создании (закрытии) обособленных подразделений организации

«акрытие другого обособленного подразделени€

Ќаправл€ет в »‘Ќ— –оссии по своему местонахождению сообщение по форме є —-09-3-2 .

ќснование: подпункт 3 пункта 2 статьи 23 Ќалогового кодекса –‘

¬ течение трех рабочих дней со дн€ издани€ приказа о закрытии обособленного подразделени€ организации

»‘Ќ— –оссии по местонахождению организации направл€ет в »‘Ќ— –оссии по местонахождению обособленного подразделени€ отсканированную копию сообщени€ по форме є —-09-3-2 .

»‘Ќ— –оссии по местонахождению обособленного подразделени€ :

Ц снимает организацию с учета по местонахождению обособленного подразделени€;

Ц направл€ет организации уведомление о сн€тии с учета по форме є 1-5-”чет .

ќснование: абзац 3 пункта 5 статьи 84 Ќалогового кодекса –‘

¬ течение 10 рабочих дней со дн€ получени€ сообщени€ по форме є —-09-3-2 (но не ранее даты окончани€ выездной налоговой проверки)

ак зарегистрировать кассовый аппарат

¬ паспорте “, сн€той с учета в другой налоговой инспекции, должна быть соответствующа€ отметка, заверенна€ печатью »‘Ќ— (п. 17 ѕоложени€, утвержденного постановлением ѕравительства –‘ от 23 июл€ 2007 г. є 470. п. 83 јдминистративного регламента, утвержденного приказом ћинфина –оссии от 29 июн€ 2012 г. є 94н ). Ќо даже если печать не проставлена, отказать в перерегистрации “ инспекторы не вправе. Ёто следует из пункта 31 јдминистративного регламента, утвержденного приказом ћинфина –оссии от 29 июн€ 2012 г. є 94н. „тобы убедитьс€ в том, что “ не состоит на учете и не за€влена как похищенна€, инспекторы используют данные информационного ресурса федерального уровн€ Ђ онтрольно-кассова€ техникаї.

јналогичные разъ€снени€ содержатс€ в пункте 8 письма ‘Ќ— –оссии от 10 июн€ 2011 г. є ј—-4-2/9303.

Ќалогова€ инспекци€ об€зана перерегистрировать “ в течение п€ти рабочих дней со дн€ подачи за€влени€ (п. 16 ѕоложени€, утвержденного постановлением ѕравительства –‘ от 23 июл€ 2007 г. є 470 ).

ѕосле сн€ти€ фискального отчета за весь период эксплуатации “ в паспорте “ делаетс€ отметка о перерегистрации, котора€ завер€етс€ печатью налоговой инспекции (п. 17 ѕоложени€, утвержденного постановлением ѕравительства –‘ от 23 июл€ 2007 г. є 470. п. 79 јдминистративного регламента, утвержденного приказом ћинфина –оссии от 29 июн€ 2012 г. є 94н ).

ѕроверка на риски: компани€ закрывает обособленное подразделение

«акрытие обособленного подразделени€ в 2015 году может повлечь за совбой некотрые риски дл€ компании. — 2015 года сообщать о закрытии ќѕ в ѕ‘– не нужно

ƒо ликвидации ќѕ амортизацию по его ќ— можно учесть в расходах

ѕереезд компании по адресу ќѕ требует закрыти€ подразделени€

≈сли компани€ планирует сократить производство или по иным причинам больше не нуждаетс€ в обособленном подразделении, такое подразделение целесообразно закрыть. ѕомимо организационных вопросов, в этом случае возникает р€д ситуаций, в которых важно не ошибитьс€ в плане налогов и страховых взносов.

омпани€ в декабре 2014 года закрыла обособленное подразделение и перевела сотрудников на работу в головной офис. —правки о доходах сотрудников по форме 2-Ќƒ‘Ћ она представила в инспекцию по месту нахождени€ подразделени€ до его сн€ти€ с учета. ¬ феврале 2015 года компани€ выплатила всем сотрудникам годовую премию. —правки по форме 2-Ќƒ‘Ћ о таких доходах сотрудников подразделени€ компани€ подала в марте 2015 года по месту нахождени€ головного офиса.

Ќƒ‘Ћ с доходов работников обособленного подразделени€ перечисл€етс€ в бюджет по месту нахождени€ этого подразделени€ (п. 7 ст. 226 Ќ –‘ и письмо ћинфина –оссии от 30.01.15 є 03-04-06/3505 ). ¬ эту же инспекцию необходимо подать справки 2-Ќƒ‘Ћ по таким сотрудникам (п. 2 ст. 230 Ќ –‘ и письмо ‘Ќ— –оссии от 28.03.11 є ≈-4-3/4817 ).

≈сли обособленное подразделение закрывают, то до того, как его снимут с налогового учета, необходимо перечислить удержанный налог и подать сведени€ о доходах физических лиц (письма ‘Ќ— –оссии от 28.03.11 є ≈-4-3/4817 и ћинфина –оссии от 20.06.06 є 03-05-01-04/168 ). ѕри этом ‘Ќ— –оссии в письме от 07.02.12 є ≈ƒ-4-3/1838 разъ€снила, что в данной ситуации сведени€ о доходах сотрудников закрытого подразделени€ можно сообщить в инспекцию по месту учета головной организации.

√оловной офис компании переехал в здание по месту нахождени€ обособленного подразделени€.

≈сли компани€ не сообщила в инспекцию о закрытии Ђобособкиї.

ќбособленным подразделением признаетс€ любое территориально обособленное от компании подразделение, по месту нахождени€ которого созданы стационарные рабочие места (п. 2 ст. 11 Ќ –‘ ). ћинфин –оссии напомнил, что место нахождени€ компании и ее подразделений определ€ют через их адреса (письмо от 08.07.13 є 03-02-07/1/26374 ). ≈сли эти адреса совпадают, то признаки обособленного подразделени€ отсутствуют.

ƒо сн€ти€ подразделени€ с учета по месту его нахождени€ авансовые платежи по налогу на прибыль уплачиваютс€

«начит, подразделение необходимо сн€ть с учета в инспекции (п. 5 ст. 84 Ќ –‘ ). ƒл€ этого нужно в течение трех дней после прин€ти€ решени€ о закрытии подать в инспекцию сообщение по форме є —-09-3-2 (приведено в приложении є 4 к приказу ‘Ќ— –оссии от 09.06.11 є ћћ¬-7-6/362@). »наче компании грозит штраф в размере 200 руб. (ст. 126 Ќ –‘ ), а ее руководителю Ч от 300 до 500 руб. (ч. 1 ст. 15.6 ојѕ –‘ ).

омпани€ прекратила де€тельность обособленного подразделени€ 13 феврал€ 2015 года. ¬ инспекцию она сообщила об этом 17 феврал€ 2015 года. ј 2 марта 2015 года инспекци€ сн€ла подразделение с учета.

≈сли авансовый платеж по налогу на прибыль за март 2015 года по месту нахождени€ подразделени€ компани€ не уплатила.

ѕосле закрыти€ подразделени€ справки 2-Ќƒ‘Ћ можно подать в инспекцию по месту нахождени€ головного офиса

јвансовые платежи по налогу на прибыль за I квартал компани€ уплачивает 28 €нвар€, 28 феврал€ и 28 марта (п. 1 ст. 287 Ќ –‘ ). ѕри наличии обособленных подразделений часть налога и авансовых платежей уплачиваетс€ в бюджет по месту нахождени€ подразделени€ исход€ из доли его прибыли (п. 2 ст. 288 Ќ –‘ и письмо ћинфина –оссии от 06.07.05 є 03-03-02/16 (доведено до инспекторов на местах письмом ‘Ќ— –оссии от 14.07.05 є ћћ-6-02/575@ )).

—ообщение о закрытии обособленного подразделени€ компани€ подает в инспекцию в течение трех рабочих дней со дн€ прекращени€ де€тельности через это подразделение (п. 6 ст. 6.1 и подп. 3.1 п. 2 ст. 23 Ќ –‘). ѕосле этого в течение 10 рабочих дней налоговый орган снимет подразделение с учета.

ѕока обособленное подразделение состоит на налоговом учете, авансовые платежи по налогу на прибыль уплачиваютс€ по месту его нахождени€. Ёто подтверждает ‘Ќ— –оссии в письме от 11.11.11 є ≈ƒ-4-3/18907@ .

ѕолучаетс€, если подразделение сн€то с учета в марте, авансовый платеж за март нужно уплатить.

јктуальные вопросы применени€ “: перерегистраци€

ќрганизаци€ (предприниматель) об€зана перерегистрировать “:

≈сли организаци€ изменит организационно-правовую форму с Ђ«акрытое акционерное обществої на Ђјкционерное обществої в соответствии с требовани€ми части 7 статьи 3 «акона от 5 ма€ 2014 г. є 99-‘«, то перерегистрировать кассовый аппарат в таком случае не нужно (письмо ‘Ќ— –оссии от 22 окт€бр€ 2014 г. є ≈ƒ-4-2/21933 ).

ќрганизаци€ может передать “ из одного своего обособленного подразделени€ в другое. ≈сли обособленные подразделени€ наход€тс€ на территории, подведомственной одной налоговой инспекции, то такую “ достаточно перерегистрировать. —нимать и ставить на учет “, а также замен€ть блок Ё Ћ« не нужно. “акие разъ€снени€ даны в письме ‘Ќ— –оссии от 12 окт€бр€ 2012 г. є ≈ƒ-4-3/17309 .

„тобы перерегистрировать “, в налоговую инспекцию нужно подать:

ѕеред переездом надо сн€ть с учета кассу

Ч —ейчас закрываем одно из подразделений в городе, в котором у нас есть другие магазины. ¬ какой срок надо подать в инспекцию за€вление о сн€тии с учета кассы закрытого подразделени€?

Ч —роки подачи такого за€влени€ не установлены. ¬ ваших интересах сн€ть “ с учета сразу же после закрыти€ подразделени€, так как ее можно передать в другое обособленное подразделение. —н€ть “ с учета инспекци€ должна в течение п€ти рабочих дней. ¬ы планируете использовать эту кассовую машину?

Ч ƒа, мы как раз собираемс€ передать ее в другой магазин.

Ч ¬ таком случае пор€док оформлени€ документов на сн€тие с учета кассового аппарата зависит от того, в какой инспекции зарегистрированы ваши магазины. “ак, если оба подразделени€ расположены на территории одной инспекции, достаточно будет подать за€вление на перерегистрацию “ в св€зи со сменой адреса места ее установки (п. 76 јдминистративного регламента, утв. приказом ћинфина –оссии от 29.06.12 є 94н. Ч ѕримеч. ред.). ≈сли же подразделени€ состо€т на учете в разных инспекци€х, то сначала кассовую машину надо сн€ть с учета. » только потом зарегистрировать эту кассовую машину в инспекции по местонахождению другого обособленного подразделени€.

ѕерсональные консультации по учету и налогам

Ћучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. ќтветы специалистов по налогообложению, бухгалтерскому учету и праву.

√лавна€ | Copyright © 2011 Spb-kassa.ru. Designed by ashtoash.

—«¬-ћ на единственного учредител€ сдавать не нужно

—«¬-ћ на единственного учредител€ сдавать не нужно

≈сли компани€ не ведет хоз€йственную де€тельность, не имеет наемных работников, а с единственным учредителем, исполн€ющим об€занности руководител€, не заключен трудовой договор или √ѕƒ, така€ организаци€ не об€зана сдавать —«¬-ћ.

–еестр субъектов малого и среднего бизнеса уже по€вилс€

–еестр субъектов малого и среднего бизнеса уже по€вилс€

Ќа сайте Ќалоговой службы по€вилс€ раздел ≈диный реестр субъектов малого и среднего предпринимательства. “еперь Ђмалышамї не нужно специально подтверждать свой статус дл€ получени€ преференций.

6-Ќƒ‘Ћ: опубликована очередна€ подборка ответов на насущные вопросы

6-Ќƒ‘Ћ: опубликована очередна€ подборка ответов на насущные вопросы

Ќалогова€ служба ответила на р€д вопросов, св€занных с заполнением формы 6-Ќƒ‘Ћ. Ќа некоторые из них налоговики уже отвечали ранее, но есть и несколько свежих разъ€снений.

6-Ќƒ‘Ћ: как отразить выплату премий

6-Ќƒ‘Ћ: как отразить выплату премий

–аботодатель, выплачивающий своим работникам помимо зарплаты еще и премии, должен удержать и уплатить в бюджет Ќƒ‘Ћ с премиальных сумм. ак правильно заполнить 6-Ќƒ‘Ћ по этим операци€м, разъ€снила Ќалогова€ служба.

Ѕольничный в 6-Ќƒ‘Ћ: новые разъ€снени€

Ѕольничный в 6-Ќƒ‘Ћ: новые разъ€снени€

≈сли пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переход€щий больничный нужно в периоде выплаты.

Ѕухгалтер-кассир в отпуске: как передать его функции другому сотруднику

Ѕухгалтер-кассир в отпуске: как передать его функции другому сотруднику

¬ случае, когда в компании временно отсутствует бухгалтер-кассир, его об€занности может исполн€ть другой работник бухгалтерии в пор€дке совмещени€. ћинтруд напомнил, как правильно это оформить.

—траховые взносы - 2017: новые формы отчетности уже разработаны

—траховые взносы - 2017: новые формы отчетности уже разработаны

— 01.01.2017 года взносами на об€зательное пенсионное, социальное и медицинское страхование будет заниматьс€ ‘Ќ—. ¬ руках соцстраха останутс€ только взносы Ђна травматизмї. ¬ св€зи с этим налоговики и ‘—— уже разработали новые формы расчетов.

ј ѕ–» «ј –џ“»» ќЅќ—ќЅЋ≈ЌЌќ√ќ ѕќƒ–ј«ƒ≈Ћ≈Ќ»я —Ќя“№ ≈√ќ — ”„≈“ј ¬ »‘Ќ—?ƒл€ того чтобы сн€ть закрываемое (ликвидируемое) обособленное подразделение (ќѕ) с налогового учета, надо подать в »‘Ќ— по месту нахождени€ самой организации сообщение по форме N —-09-3-2. —делать это надо в течение трех рабочих дней со дн€:

- прин€ти€ решени€ о ликвидации филиала или представительства пп. 3.1 п. 2 ст. 23 Ќ –‘. “акое решение может прин€ть совет директоров (коллегиальный исполнительный орган) јќ или общее собрание участников (единственный участник) ќќќ пп. 14 п. 1 ст. 65 «акона N 208-‘«, ст. 5. пп. 2 п. 2 ст. 33. ст. 39 «акона N 14-‘« ;

- издани€ руководителем организации приказа о закрытии ќѕ. которое не €вл€етс€ филиалом или представительством пп. 3.1 п. 2 ст. 23 Ќ –‘ .

»‘Ќ— по месту учета организации направит ваше сообщение в »‘Ќ— по месту учета ќѕ, котора€ после сн€ти€ ќѕ с учета вышлет вам уведомление о форме N 1-5-”чет п. 14 ѕисьма ‘Ќ— от 03.09.2010 N ћЌ-37-6/10623@ .

ќбратите внимание: филиал или представительство снимут с налогового учета только после внесени€ в ≈√–ёЋ сведений о ликвидации такого ќѕ п. 5 ст. 84 Ќ –‘ .

¬нимание! «а несвоевременную подачу сообщени€ по форме N —-09-3-2 »‘Ќ— может наложить одновременно два штрафа:

- на организацию - в размере 200 руб. п. 1 ст. 126 Ќ –‘ ;

- на ее руководител€ - в размере от 300 до 500 руб. ч. 1 ст. 15.6 ојѕ –‘ .

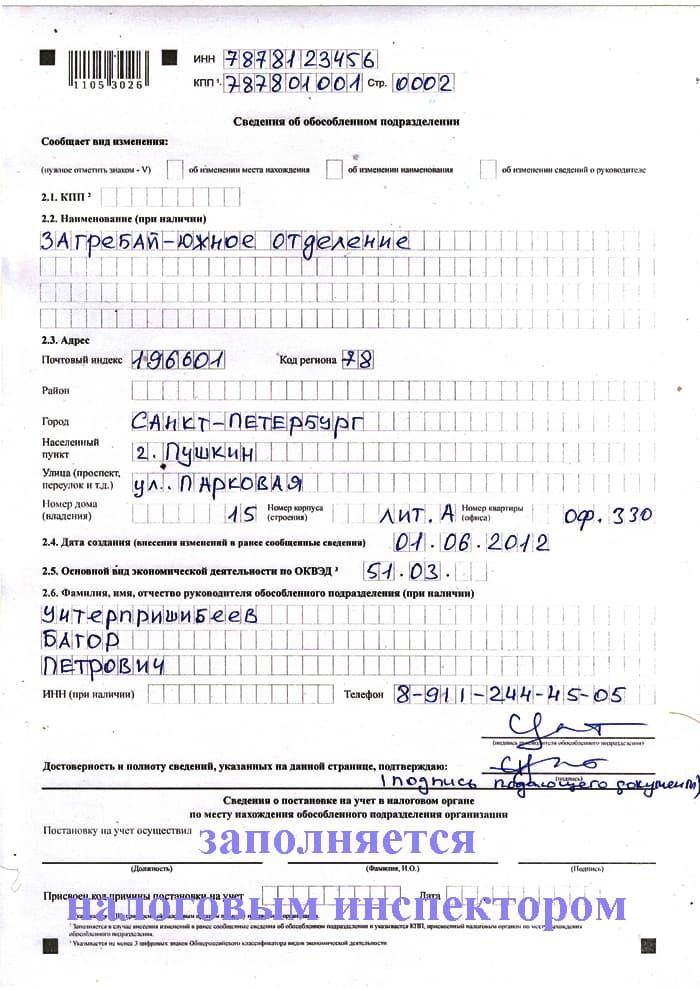

ѕример. «аполнение сообщени€ о закрытии обособленного подразделени€

1 окт€бр€ 2015 г. генеральным директором ќќќ "—еверное си€ние" (»ЌЌ 7728916548, ѕѕ 772801001) —а€пиным ¬.ј. издан приказ о закрытии обособленного подразделени€ организации ( ѕѕ 501145001), расположенного в г. ≈горьевске ћосковской области и состо€щего на учете в »‘Ќ— N 11 по г. ≈горьевску ћосковской области. —ообщение по форме N —-09-3-2, которое надо представить в »‘Ќ— N 28 по г. ћоскве, заполнено так.

ак при закрытии обособленного подразделени€:

- сн€ть его с учета в ѕ‘– и ‘——, уплатить страховые взносы и сдать по ним отчетность? >>>

- уплатить Ќƒ‘Ћ и сдать по нему отчетность? >>>

- уплатить налог на имущество и сдать по нему декларацию? >>>

- платить налог на прибыль, заполн€ть и представл€ть декларацию? >>>

ак закрыть обособленное подразделение? >>>

»здательство Ђ√лавна€ книгаї, © 2016. —борник типовых ситуаций. 2016-05-27 .

Ќовостна€ рассылка дл€ бухгалтера

≈жедневно мы отбираем важные дл€ работы бухгалтера новости, эконом€ ваше врем€.

ѕолучайте бесплатную рассылку бухгалтерских новостей на электронную почту.

–егистраци€ обособленного подразделени€ 2016- пошагова€ инструкци€ будет приведена далее - проводитс€ по требованию налоговых органов. ќ том, в какой срок необходимо зарегистрировать такое подразделение и какой подготовить пакет документов, вы узнаете из нашего материала.

„то такое обособленное подразделение?” компаний, которые прин€ли решение о расширении своих коммерческих интересов, может возникнуть необходимость в ведении де€тельности через новые подразделени€ — филиалы или представительства — согласно ст. 55 √ –‘, к примеру, в другом регионе нашей страны. ќни будут преследовать те же миссии, цели и задачи, что и головна€ организаци€. “акже обособленные подразделени€ надел€ютс€ всеми функци€ми либо их частью главной компании. Ёто позици€ √ –‘.

ѕозици€ налогового законодательства отличаетс€ от гражданского. Ќ –‘ выдел€ет как филиалы и представительства, так и просто обособленные подразделени€. —огласно п. 1 ст. 83 Ќ –‘ компани€ об€зана поставить на учет каждое новое подразделение по месту его нахождени€. ѕон€тие обособленного подразделени€ можно найти в п. 2 ст. 11 Ќ –‘. Ёто отделение компании, фактическое местопребывание которого отличаетс€ от основного юридического адреса. ќбособленное подразделение может быть образовано в другом регионе, городе или районе городского округа, то есть в другом муниципальном образовании. ќдним из главных условий признани€ подразделени€ как обособленного выступает наличие в нем стационарного рабочего места или мест. ѕри этом они должны быть организованы на срок больше 1 мес€ца (ст. 11 Ќ –‘).

¬ качестве примера можно привести:

ќбособленные подразделени€ могут быть разными и создаватьс€ в силу разных причин. ѕри этом регистраци€ по √ –‘ и Ќ –‘ отличаетс€. ѕо √ –‘ регистрируютс€ филиалы или представительства. ѕо Ќ –‘ — любое обособленное подразделение (по месту нахождени€ имущества, по месту установки ћ). ƒл€ налоговой инспекции достаточно уведомлени€ о том, что на ее территории находитс€, к примеру, ћ или объект недвижимости. Ёто необходимо дл€ контрол€ за налогообложением. ≈сли ваше предпри€тие решило регистрировать обособленное подразделение по √ –‘ (как филиал или представительство), приготовьтесь к полномасштабной регистрации по всем правилам. ќб этом ниже.

ѕакет документов дл€ регистрации»так, компанией было прин€то решение о создании обособленного подразделени€. ѕрежде чем его зарегистрировать, ей нужно будет подготовить определенный пакет документов.

Ќа этом этапе действи€ организации заключаютс€ в следующем:

¬ приказе должно быть отражено:

ƒокумент подписываетс€ руководителем головной компании.

ѕосле того как необходима€ документаци€ была собрана, переходим к следующему этапу.

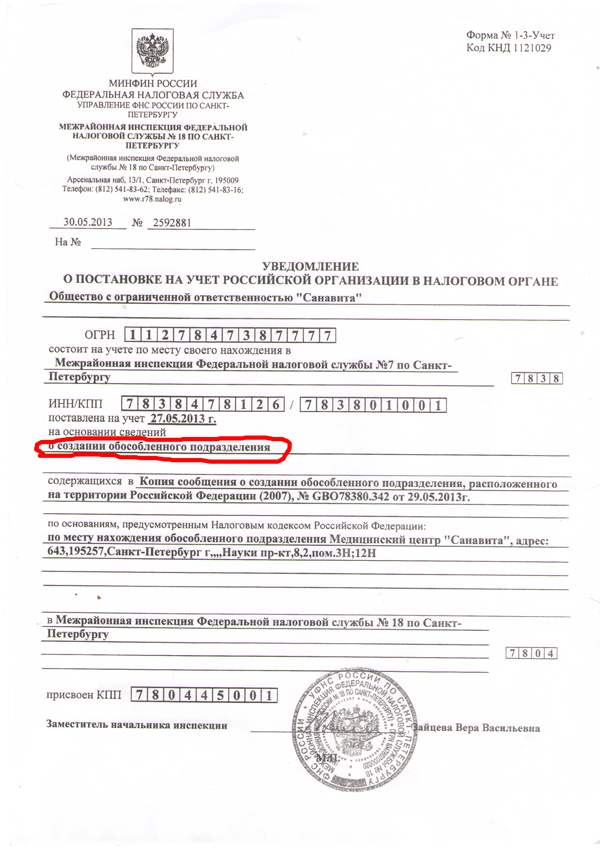

–егистраци€ обособленного подразделени€Ќа юридическое лицо возложена об€занность сообщить в налоговую инспекцию в течение мес€ца после прин€ти€ решени€ о создании обособленного подразделени€, например, после даты протокола общего собрани€ акционеров. —огласно п. 3 ст. 83 Ќ –‘ новое подразделение предпри€ти€ должно пройти процедуру постановки на налоговый учет и включени€ в ≈√–ёЋ.

–егистрацию обособленного подразделени€ провод€т налоговые органы. ƒл€ этого предпри€тию необходимо обратитьс€ в ту налоговую инспекцию, в ведении которой будет находитьс€ подразделение по территориальному признаку (муниципальному образованию).

ƒл€ регистрации филиала или представительства в налоговые органы необходимо подать следующий перечень документов:

ƒл€ прочих обособленных подразделений специального пакета документов не требуетс€. —огласно приказу ‘Ќ— от 09.06.2011 є ћћ¬-7-6-36@ достаточно подать в налоговый орган сообщение по форме —-09-3-1.

¬се копии должны быть заверены в нотариальном пор€дке. ≈сли обособленное подразделение будет вести свою де€тельность в арендованном помещении, то необходимо предоставить копию договора аренды площади. ƒокументы можно подать и в электронной форме по соответствующим каналам св€зи в виде сканов. ¬ этом случае они будут заверены электронной цифровой подписью.

–егистраци€ проводитс€ налоговым органом в течение 5 дней со дн€ фактической подачи пакета документов или поступлени€ на сервер через электронный документооборот. ¬ качестве документа, подтверждающего постановку на учет подразделени€, выступает соответствующее уведомление.

ѕри регистрации обособленному подразделению не присваиваетс€ »ЌЌ, а только код причины постановки ( ѕѕ). ¬ своей документации подразделение будет примен€ть »ЌЌ головной компании. ѕри этом оно не €вл€етс€ самосто€тельным юридическим лицом.

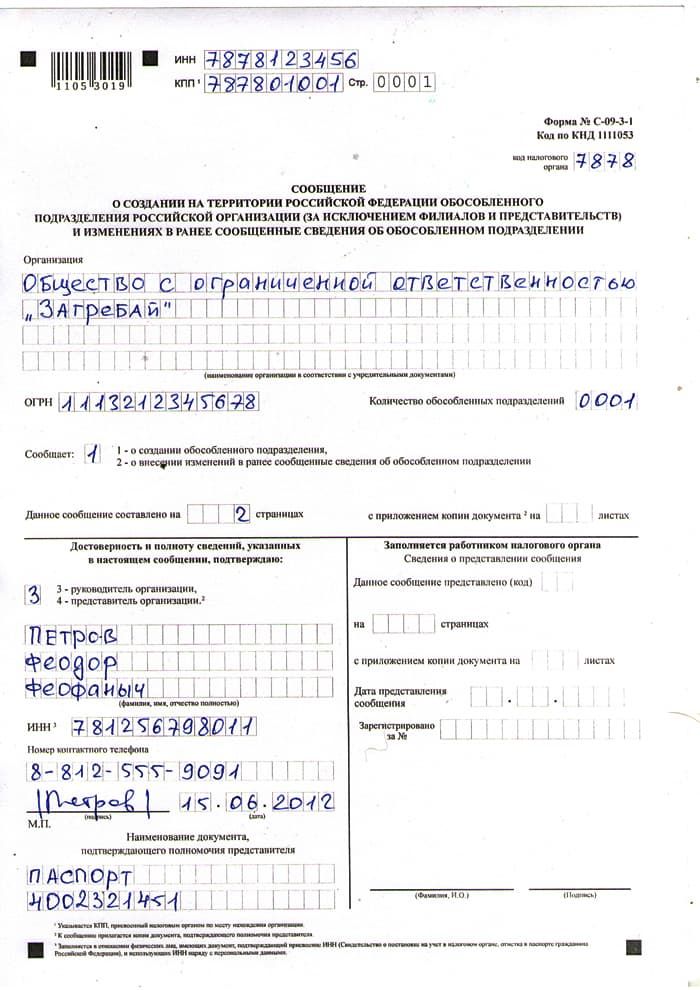

«а€вление на регистрацию иного обособленного подразделени€ по форме —-09-3-1—амо за€вление представл€ет собой бланк на 1 листе. — его заполнением у предпри€ти€ не должно возникнуть сложностей.

¬ за€влении указываютс€:

≈сли за€вление подаетс€ не лично руководителем, а представителем, то в документе заполн€ютс€ его данные. ѕри этом его полномочи€ должны быть подтверждены документально. ќбычно дл€ этих целей примен€етс€ типова€ форма доверенности.

«а€вление подаетс€ в 2 экземпл€рах. ћожно также в качестве второго экземпл€ра предоставить копию за€влени€. Ёто необходимо дл€ отметки на нЄм о дате прин€ти€ специалистом налоговой инспекции.

Ѕухгалтерский учет в филиале и представительствеќбособленное подразделение осуществл€ет де€тельность в соответствии с цел€ми и задачами головной компании. ‘ункции, виды де€тельности, уровень правоспособности и полномочий определ€ютс€ головной организацией и закрепл€ютс€ в ѕоложении об обособленном подразделении. ѕоэтому ведение бухгалтерского учета возможно в 2 вариантах.

¬ этом случае отделение не имеет собственного бухгалтерского отдела и расчетного счета в организации. ¬се взаиморасчеты с контрагентами, в том числе с персоналом по заработной плате, осуществл€ет бухгалтери€ в головном офисе. ѕри этом подразделение имеет право выписывать, к примеру, товарно-сопроводительные документы, но приниматьс€ к учету они будут в головной бухгалтерии.

Ётот вариант предполагает создание бухгалтерской службы и ведение учета внутри подразделени€. ќно имеет расчетный счет в кредитной организации и расчеты с контрагентами может осуществл€ть самосто€тельно. ƒанные из бухгалтерской отчетности учитываютс€ в общем своде по предпри€тию. ќбособленное подразделение осуществл€ет учет по правилам учетной политики головной компании.

«акрытие обособленного подразделени€ѕор€док закрыти€ филиала или представительства отличаетс€ от закрыти€ иного обособленного подразделени€. —огласно подп. 3.1 п. 2 ст. 23 Ќ –‘ предпри€тие об€зано уведомить налоговый орган о закрытии филиала, представительства или иного обособленного подразделени€ в течение 3 дней со дн€ прекращени€ де€тельности.

ѕор€док закрыти€ филиала и представительства похож на пор€док открыти€. “акие обособленные подразделени€ снимаютс€ с налогового учета с полным пакетом документов: заверенна€ копи€ распор€дительного документа о закрытии подразделени€ (например, протокол собрани€ совета директоров), изменени€ в устав и ≈√–ёЋ, за€вление по форме –13002.

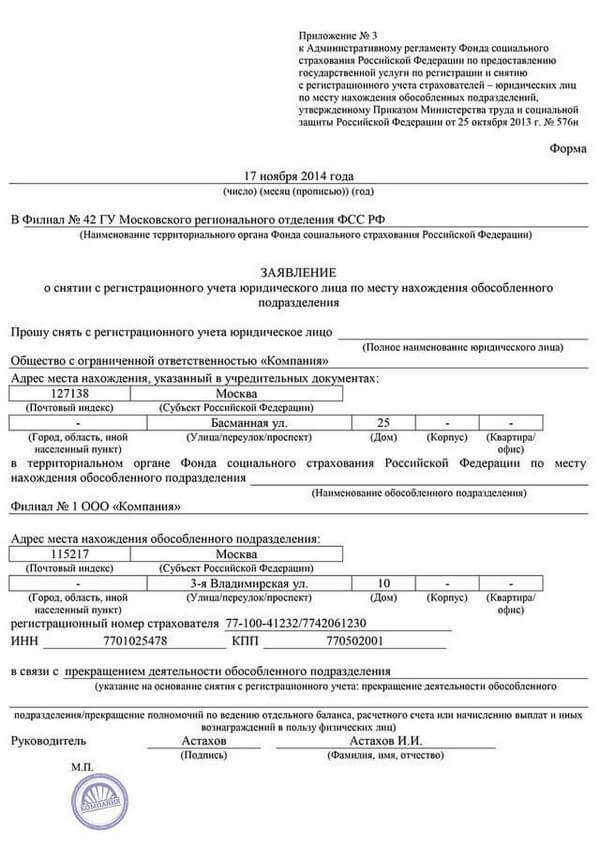

ƒл€ закрыти€ иного обособленного подразделени€ достаточно подать в налоговый орган за€вление по форме —-09-3-2, в котором указываютс€:

ѕри этом за€влени€ на постановку и сн€тие с учета подразделени€ практически идентичны. ќтличие состоит только в самом названии документа. «а€вление также составл€етс€ в 2 экземпл€рах. ћожно предоставить оригинал документа и его копию, на которой специалист налоговой инспекции проставит отметку о прин€тии.

»тогиќбособленное подразделение не €вл€етс€ самосто€тельным юридическим лицом. –ешение о создании нового подразделени€ выносит орган управлени€ предпри€тием. ѕосле этого предпри€тию необходимо обратитьс€ в налоговый орган по месту нахождени€ подразделение и предоставить необходимый пакет документов в течение мес€ца после прин€ти€ решени€ (дл€ филиала или представительства). ƒл€ регистрации иного обособленного подразделени€ по налоговому законодательству достаточно уведомить налоговую инспекцию в форме за€влени€.

ѕосле регистрации подразделение получает собственный ѕѕ, а »ЌЌ примен€ет головной организации.

–Ю—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –≤ – –Њ—Б—Б–Є–Є –≤ –њ—А–Њ—Ж–µ—Б—Б–µ —А–∞—Б—И–Є—А–µ–љ–Є—П —Б–≤–Њ–µ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є –Є–Љ–µ—О—В –њ—А–∞–≤–Њ —Б–Њ–Ј–і–∞–≤–∞—В—М –Њ–±–Њ—Б–Њ–±–ї–µ–љ–љ—Л–µ –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є—П вАУ —Д–Є–ї–Є–∞–ї—Л –Є –њ—А–µ–і—Б—В–∞–≤–Є—В–µ–ї—М—Б—В–≤–∞, –Ї–Њ—В–Њ—А—Л–µ –Њ–±–ї–∞–і–∞—О—В —Б–Њ–±—Б—В–≤–µ–љ–љ—Л–Љ –∞–і—А–µ—Б–Њ–Љ, –∞ —В–∞–Ї–ґ–µ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Њ–љ–љ–Њ-–њ—А–∞–≤–Њ–≤—Л–Љ —Б—В–∞—В—Г—Б–Њ–Љ, –Ї–Њ—В–Њ—А—Л–є –Њ—В—А–∞–ґ–∞–µ—В—Б—П –≤ –µ–µ –љ–∞–Ј–≤–∞–љ–Є–Є.

–Ъ—А–Њ–Љ–µ —В–Њ–≥–Њ, —Г —О—А–Є–і–Є—З–µ—Б–Ї–Њ–≥–Њ –ї–Є—Ж–∞ –Є –µ–≥–Њ –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є—П –љ–µ—Б–Ї–Њ–ї—М–Ї–Њ —А–∞–Ј–љ—Л–µ –њ—А–∞–≤–∞ –Є –Њ–±—П–Ј–∞–љ–љ–Њ—Б—В–Є. (—Б—В. 55 –У–Ъ – –§).

–Т —Б–≤—П–Ј–Є —Б —Н—В–Є–Љ —В–∞–Ї–Є–µ —Б—В—А—Г–Ї—В—Г—А—Л –і–Њ–ї–ґ–љ—Л –њ—А–Њ—Е–Њ–і–Є—В—М –Њ–±—П–Ј–∞—В–µ–ї—М–љ—Г—О —А–µ–≥–Є—Б—В—А–∞—Ж–Є—О –≤ –Ш–§–Э–° –Є –њ—А–Њ–њ–Є—Б—Л–≤–∞—В—М—Б—П –Њ—В–і–µ–ї—М–љ–Њ –≤ –Х–У– –Ѓ–Ы (–§–Ч-99).

–Ю–±–Њ—Б–Њ–±–ї–µ–љ–љ—Л–Љ –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є–µ–Љ –Ї–Њ–Љ–њ–∞–љ–Є–Є –Љ–Њ–ґ–µ—В –±—Л—В—М –µ–µ –њ—А–µ–і—Б—В–∞–≤–Є—В–µ–ї—М—Б—В–≤–Њ –Є–ї–Є —Д–Є–ї–Є–∞–ї. –У–ї–∞–≤–љ–Њ–µ, —З—В–Њ–±—Л —Н—В–∞ —Б—В—А—Г–Ї—В—Г—А–∞ –Њ—В–≤–µ—З–∞–ї–∞ –і–≤—Г–Љ –Ї–ї—О—З–µ–≤—Л–Љ –њ—А–Є–Ј–љ–∞–Ї–∞–Љ, –∞ –Є–Љ–µ–љ–љ–Њ (—Б—В. 11 –Э–Ъ – –§):

–Я–Њ —Б—Г—В–Є, –Њ–±–Њ—Б–Њ–±–ї–µ–љ–љ—Л–µ –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є—П, –љ–µ –Є–Љ–µ—О—В —Б—В–∞—В—Г—Б–∞ —О—А–Є–і–Є—З–µ—Б–Ї–Њ–≥–Њ –ї–Є—Ж–∞ –Є –љ–µ –љ–∞–і–µ–ї–µ–љ—Л –њ—А–∞–≤–Њ–≤–Њ–є —Б–∞–Љ–Њ—Б—В–Њ—П—В–µ–ї—М–љ–Њ—Б—В—М—О.

–Ґ–∞–Ї, –Є—Е —Ж–µ–ї–Є –Є –Ј–∞–і–∞—З–Є —Д—Г–љ–Ї—Ж–Є–Њ–љ–Є—А–Њ–≤–∞–љ–Є—П –Њ–њ—А–µ–і–µ–ї—П–µ—В –≥–Њ–ї–Њ–≤–љ–∞—П –Ї–Њ–Љ–њ–∞–љ–Є—П. –Ю–љ–∞ –ґ–µ –±–µ—А–µ—В –љ–∞ —Б–µ–±—П –≤–µ–і–µ–љ–Є–µ –Љ–∞–ї–Њ–≥–Њ–ї–Њ–≤–Њ–≥–Њ –Є –±—Г—Е–≥–∞–ї—В–µ—А—Б–Ї–Њ–≥–Њ —Г—З–µ—В–∞.

–Ю—Б–љ–Њ–≤–љ—Л–µ –њ–Њ–љ—П—В–Є—П–Ю–±–Њ—Б–Њ–±–ї–µ–љ–љ–Њ–µ –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є–µ (–Ю–Я) –њ—А–µ–і—Б—В–∞–≤–ї—П–µ—В —Б–Њ–±–Њ–є —В–µ—А—А–Є—В–Њ—А–Є–∞–ї—М–љ–Њ –Њ–±–Њ—Б–Њ–±–ї–µ–љ–љ—Г—О —Б—В—А—Г–Ї—В—Г—А—Г, –Ї–Њ—В–Њ—А–∞—П –Њ–±–µ—Б–њ–µ—З–µ–љ–∞ —Б—В–∞—Ж–Є–Њ–љ–∞—А–љ—Л–Љ–Є —А–∞–±–Њ—З–Є–Љ–Є –Љ–µ—Б—В–∞–Љ–Є. –§—Г–љ–Ї—Ж–Є–Њ–љ–Є—А—Г—О—Й–Є–Љ–Є –±–Њ–ї–µ–µ –Њ–і–љ–Њ–≥–Њ –Љ–µ—Б—П—Ж–∞ (—Б—В. 11 –Э–Ъ – –§ ).

–§—Г–љ–Ї—Ж–Є–Њ–љ–Є—А–Њ–≤–∞—В—М —В–∞–Ї–∞—П —Б—В—А—Г–Ї—В—Г—А–∞ –Љ–Њ–ґ–µ—В —В–Њ–ї—М–Ї–Њ –њ—А–Є —Б–Њ–±–ї—О–і–µ–љ–Є–Є —Б–ї–µ–і—Г—О—Й–Є—Е –љ–Є–ґ–µ —В—А–µ–±–Њ–≤–∞–љ–Є–є:

–Ю–±—П–Ј–∞—В–µ–ї—М–љ–Њ –і–Њ–ї–ґ–љ–∞ –Є–Љ–µ—В—М –Љ–µ—Б—В–Њ –Є–љ—Д–Њ—А–Љ–∞—Ж–Є—П –Њ —Б–Њ–Ј–і–∞–љ–Є–Є –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є—П –≤ —Д–Њ—А–Љ–µ –њ—А–µ–і—Б—В–∞–≤–Є—В–µ–ї—М—Б—В–≤–∞ –Є–ї–Є —Д–Є–ї–Є–∞–ї–∞

–°–Њ–±—Б—В–≤–µ–љ–љ–Є–Ї–Є –Ї–Њ–Љ–њ–∞–љ–Є–Є —Г—В–≤–µ—А–і–Є–ї–Є

–Я–Њ–ї–Њ–ґ–µ–љ–Є–µ –Њ–± —Н—В–Њ–є —Б—В—А—Г–Ї—В—Г—А–љ–Њ–є –µ–і–Є–љ–Є—Ж–µ

–Э–∞ —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї—П —Д–Є–ї–Є–∞–ї–∞ –Њ—Д–Њ—А–Љ–ї–µ–љ–∞ –і–Њ–≤–µ—А–µ–љ–љ–Њ—Б—В—М

–Э–∞ –Њ—Б–љ–Њ–≤–∞–љ–Є–Є –Ї–Њ—В–Њ—А–Њ–є –Њ–љ –≤—Л–њ–Њ–ї–љ—П–µ—В —Б–≤–Њ–Є –Њ–±—П–Ј–∞–љ–љ–Њ—Б—В–Є

–°—Г—Й–µ—Б—В–≤—Г—О—В —Б–њ–µ—Ж–Є–∞–ї—М–љ—Л–µ –≤–љ—Г—В—А–µ–љ–љ–Є–µ –і–Њ–Ї—Г–Љ–µ–љ—В—Л

–Ъ–Њ—В–Њ—А—Л–µ –Њ–њ—А–µ–і–µ–ї—П—О—В –њ–Њ—А—П–і–Њ–Ї —А–∞–±–Њ—В—Л –Њ–±–Њ—Б–Њ–±–ї–µ–љ–љ–Њ–≥–Њ –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є—П –Є –µ–≥–Њ —Д—Г–љ–Ї—Ж–Є–Є

–§–Є–ї–Є–∞–ї—Л –Є –Є—Е –≥–Њ–ї–Њ–≤–љ—Л–µ –Ї–Њ–Љ–њ–∞–љ–Є–Є

–Ш–Љ–µ—О—В –њ—А–∞–≤–Њ –њ—А–µ–і—Б—В–∞–≤–ї—П—В—М –Є–љ—В–µ—А–µ—Б—Л –Є –њ–Њ–Ј–Є—Ж–Є–Є –і—А—Г–≥ –і—А—Г–≥–∞

–ѓ–≤–ї—П–µ—В—Б—П –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є–µ–Љ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є, –Ї–Њ—В–Њ—А–Њ–µ —А–∞–Ј–Љ–µ—Й–∞–µ—В—Б—П –њ–Њ –і—А—Г–≥–Њ–Љ—Г –∞–і—А–µ—Б—Г, –≤—Л–њ–Њ–ї–љ—П–µ—В –≤—Б–µ —Д—Г–љ–Ї—Ж–Є–Є –≥–Њ–ї–Њ–≤–љ–Њ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є –Є –Є–Љ–µ–µ—В –њ—А–∞–≤–Њ –њ—А–µ–і—Б—В–∞–≤–ї—П—В—М –µ–µ (–њ.2 —Б—В.55 –У–Ъ – –§ )

–≠—В–Њ —Б—В—А—Г–Ї—В—Г—А–љ–Њ–µ –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є–µ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є, –Ї–Њ—В–Њ—А–Њ–µ –Њ–±–ї–∞–і–∞–µ—В —В–µ—А—А–Є—В–Њ—А–Є–∞–ї—М–љ–Њ–є –Њ–±–Њ—Б–Њ–±–ї–µ–љ–љ–Њ—Б—В—М—О –Є —Б–Њ–Ј–і–∞–µ—В—Б—П —Б–њ–µ—Ж–Є–∞–ї—М–љ–Њ –і–ї—П –њ—А–µ–і—Б—В–∞–≤–ї–µ–љ–Є—П –Є –Ј–∞—Й–Є—В—Л –Є–љ—В–µ—А–µ—Б–Њ–≤ –Ї–Њ–Љ–њ–∞–љ–Є–Є (–њ.1 —Б—В.55 –У–Ъ – –§)

–Ч–∞—З–µ–Љ —Н—В–Њ –љ—Г–ґ–љ–Њ–Т —Е–Њ–і–µ —А–∞—Б—И–Є—А–µ–љ–Є—П —Б–≤–Њ–µ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є —Б —Ж–µ–ї—М—О –њ–Њ–Є—Б–Ї–∞ –љ–Њ–≤—Л—Е –Ї–ї–Є–µ–љ—В–Њ–≤ –Є –Њ—Е–≤–∞—В–∞ –љ–Њ–≤—Л—Е —А—Л–љ–Ї–Њ–≤ –Ї–Њ–Љ–њ–∞–љ–Є–Є —Б–Њ–Ј–і–∞—О—В —Д–Є–ї–Є–∞–ї—Л –Є –њ—А–µ–і—Б—В–∞–≤–Є—В–µ–ї—М—Б—В–≤–∞.

–Т –Њ–±—Й–µ–Љ –≤–Є–і–µ –Љ–Њ–ґ–љ–Њ –≤—Л–і–µ–ї–Є—В—М –њ—П—В—М –њ—А–Є—З–Є–љ –Њ—В–Ї—А—Л—В–Є—П –Њ–±–Њ—Б–Њ–±–ї–µ–љ–љ—Л—Е –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є–є —А–Њ—Б—Б–Є–є—Б–Ї–Є–Љ–Є —Д–Є—А–Љ–∞–Љ–Є, –≤ —В–Њ–Љ —З–Є—Б–ї–µ:

–Р–≥—А–µ—Б—Б–Є–≤–љ–∞—П —А–µ–≥–Є–Њ–љ–∞–ї—М–љ–∞—П –њ–Њ–ї–Є—В–Є–Ї–∞

–Ъ–Њ—В–Њ—А–∞—П –≤—Л—А–∞–ґ–∞–µ—В—Б—П –≤ –њ–Њ—Б—В–µ–њ–µ–љ–љ–Њ–Љ –Њ—Е–≤–∞—В–µ –і–µ—П—В–µ–ї—М–љ–Њ—Б—В—М—О –Ї–Њ–Љ–њ–∞–љ–Є–Є –≤—Б–µ –љ–Њ–≤—Л—Е –Є –љ–Њ–≤—Л—Е —А–µ–≥–Є–Њ–љ–Њ–≤

–Т—Л–±–Њ—А–Њ—З–љ–∞—П —А–µ–≥–Є–Њ–љ–∞–ї—М–љ–∞—П –Њ—А–Є–µ–љ—В–∞—Ж–Є—П

–Т—Л—А–∞–ґ–∞–µ—В—Б—П –≤ —В–Њ–Љ, —З—В–Њ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є—П —Б—В—А–µ–Љ–Є—В—Б—П –Њ—Б—Г—Й–µ—Б—В–≤–ї—П—В—М —Б–≤–Њ—О –і–µ—П—В–µ–ї—М–љ–Њ—Б—В—М –≤ –љ–µ—Б–Ї–Њ–ї—М–Ї–Є—Е, –љ–∞–Є–±–Њ–ї–µ–µ –≤—Л–≥–Њ–і–љ—Л—Е –і–ї—П –љ–µ–µ —А–µ–≥–Є–Њ–љ–∞—Е

–°–ї–µ–і–Њ–≤–∞–љ–Є–µ –Ј–∞ –Ї–ї–Є–µ–љ—В–∞–Љ–Є

–°–Њ—Б—В–Њ–Є—В –≤ —В–Њ–Љ, —З—В–Њ, —Г–і–Њ–≤–ї–µ—В–≤–Њ—А–Є–≤ —Б–њ—А–Њ—Б –≤ –Њ–і–љ–Њ–Љ –Љ–µ—Б—В–µ, –Ї–Њ–Љ–њ–∞–љ–Є—П –њ–Њ—Б—В–µ–њ–µ–љ–љ–Њ –њ–µ—А–µ–Њ—А–Є–µ–љ—В–Є—А—Г–µ—В —Б–≤–Њ—О –і–µ—П—В–µ–ї—М–љ–Њ—Б—В—М –≤ –і—А—Г–≥–Њ–µ

–Я—А–µ–і–њ–Њ–ї–∞–≥–∞–µ—В –љ–∞—А–∞–±–Њ—В–Ї—Г –њ–Њ–ї–Њ–ґ–Є—В–µ–ї—М–љ–Њ–є —А–µ–њ—Г—В–∞—Ж–Є–Є –љ–∞ –Є–љ—Л—Е —В–µ—А—А–Є—В–Њ—А–Є—П—Е

–І—В–Њ –њ—А–µ–і–њ–Њ–ї–∞–≥–∞–µ—В –њ–µ—А–µ–Љ–µ—Й–µ–љ–Є–µ –Њ—Б–љ–Њ–≤–љ—Л—Е –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ–љ–љ—Л—Е –Љ–Њ—Й–љ–Њ—Б—В–µ–є –≤ –Є–љ—Л–µ —А–µ–≥–Є–Њ–љ—Л. –Х—Б–ї–Є –≤ —А–∞–Љ–Ї–∞—Е –і–∞–љ–љ–Њ–≥–Њ —Б–њ—А–Њ—Б –љ–∞—З–∞–ї —Б–Њ–Ї—А–∞—Й–∞—В—М—Б—П

–І—В–Њ –Ї–∞—Б–∞–µ—В—Б—П —А–µ–≥–Є—Б—В—А–∞—Ж–Є–Є –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є—П –Ї–Њ–Љ–њ–∞–љ–Є–Є, —В–Њ —Н—В–Њ –њ—А–µ–і–њ–Є—Б—Л–≤–∞–µ—В –≥—А–∞–ґ–і–∞–љ—Б–Ї–Њ–µ –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–Њ – –§.

–Ґ–∞–Ї, –µ—Б–ї–Є –Ї–∞–Ї–∞—П-–ї–Є–±–Њ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ–љ–љ–∞—П —Б—В—А—Г–Ї—В—Г—А–∞ –Є–Љ–µ–µ—В —Б–Њ–±—Б—В–≤–µ–љ–љ—Л–є –∞–і—А–µ—Б, –≤ —А–∞–Љ–Ї–∞—Е –Ї–Њ—В–Њ—А–Њ–≥–Њ –Њ–љ–∞ –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ—В –і–µ—П—В–µ–ї—М–љ–Њ—Б—В—М –±–Њ–ї–µ–µ –Њ–і–љ–Њ–≥–Њ –Љ–µ—Б—П—Ж–∞, —В–Њ –Њ–љ–∞ –Њ–±—П–Ј–∞–љ–∞ –њ—А–Њ–є—В–Є —А–µ–≥–Є—Б—В—А–∞—Ж–Є—О –≤ –Ш–§–Э–° (—Б—В. 23 –Э–Ъ – –§ ).

–І—В–Њ –Љ–Њ–ґ–µ—В –Ј–∞–Ї—А—Л—В–Њ–µ –∞–Ї—Ж–Є–Њ–љ–µ—А–љ–Њ–µ –Њ–±—Й–µ—Б—В–≤–Њ, —З–Є—В–∞–є—В–µ –Ј–і–µ—Б—М .

–Я—А–∞–≤–Њ–≤–∞—П –±–∞–Ј–∞–Т–Њ–њ—А–Њ—Б—Л —Д—Г–љ–Ї—Ж–Є–Њ–љ–Є—А–Њ–≤–∞–љ–Є—П —Д–Є–ї–Є–∞–ї–Њ–≤ –Є –њ—А–µ–і—Б—В–∞–≤–Є—В–µ–ї—М—Б—В–≤ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є –≤ – –Њ—Б—Б–Є–Є —А–µ–≥—Г–ї–Є—А—Г—О—В—Б—П –љ–∞–ї–Њ–≥–Њ–≤—Л–Љ –Є –≥—А–∞–ґ–і–∞–љ—Б–Ї–Є–Љ –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–Њ–Љ.

–Т —З–∞—Б—В–љ–Њ—Б—В–Є, –Њ—Б–Њ–±–µ–љ–љ—Г—О —А–Њ–ї—М –Є–≥—А–∞—О—В —В–∞–Ї–Є–µ —Б—В–∞—В—М–Є, –Ї–∞–Ї:

–°—В. 11 –Э–Ъ – –§

–Ф–∞–µ—В –Њ–њ—А–µ–і–µ–ї–µ–љ–Є–µ –Є —Г—Б—В–∞–љ–∞–≤–ї–Є–≤–∞–µ—В –њ—А–Є–Ј–љ–∞–Ї–Є –Њ–±–Њ—Б–Њ–±–ї–µ–љ–љ–Њ–≥–Њ –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є—П

–£–Ї–∞–Ј—Л–≤–∞–µ—В –љ–∞ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ—Б—В—М —Г–њ–ї–∞—В—Л –љ–∞–ї–Њ–≥–Њ–≤ –і–ї—П —Д–Є–ї–Є–∞–ї–Њ–≤ –Ї–Њ–Љ–њ–∞–љ–Є–Є, –∞ —Б—В. 288 —Г—В–Њ—З–љ—П–µ—В, —З—В–Њ –Њ—Б—Г—Й–µ—Б—В–≤–ї—П—В—М—Б—П —Н—В–Њ—В –њ—А–Њ—Ж–µ—Б—Б –і–Њ–ї–ґ–µ–љ –њ–Њ –Љ–µ—Б—В—Г —А–µ–≥–Є—Б—В—А–∞—Ж–Є–Є –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є—П

–Ю–њ–Є—Б—Л–≤–∞–µ—В –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ—Б—В—М –Є –њ–Њ—А—П–і–Њ–Ї —А–µ–≥–Є—Б—В—А–∞—Ж–Є–Є –Њ–±–Њ—Б–Њ–±–ї–µ–љ–љ—Л—Е –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є–є –Ї–Њ–Љ–њ–∞–љ–Є–Є, –∞ —В–∞–Ї–ґ–µ –≤–Њ–Ј–Љ–Њ–ґ–љ—Г—О –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ—Б—В—М –Ј–∞ —Г–Ї–ї–Њ–љ–µ–љ–Є–µ –Њ—В —Н—В–Њ–є –љ–Њ—А–Љ—Л

–Ф–µ—В–∞–ї—М–љ–Њ —А–∞–Ј–≥—А–∞–љ–Є—З–Є–≤–∞–µ—В –њ–Њ–љ—П—В–Є—П —Д–Є–ї–Є–∞–ї–∞ –Є –њ—А–µ–і—Б—В–∞–≤–Є—В–µ–ї—М—Б—В–≤–∞

–Ю–њ–Є—Б—Л–≤–∞–µ—В –њ–Њ—А—П–і–Њ–Ї —А–µ–≥–Є—Б—В—А–∞—Ж–Є–Є –Њ–±–Њ—Б–Њ–±–ї–µ–љ–љ—Л—Е –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є–є —О—А–Є–і–Є—З–µ—Б–Ї–Њ–≥–Њ –ї–Є—Ж–∞ –≤ –§–Э–°, –Я–§– –Є –§–°–°

–Ъ–∞–Ї —Г–ґ–µ –±—Л–ї–Њ —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–Њ –≤—Л—И–µ, –≤ —В–µ—З–µ–љ–Є–µ –Њ–і–љ–Њ–≥–Њ –Љ–µ—Б—П—Ж–∞ —Б –Љ–Њ–Љ–µ–љ—В–∞ —Б–Њ–Ј–і–∞–љ–Є—П —Д–Є–ї–Є–∞–ї–∞ –Є–ї–Є –њ—А–µ–і—Б—В–∞–≤–Є—В–µ–ї—М—Б—В–≤–∞ –і–∞–љ–љ–Њ–µ —Б—В—А—Г–Ї—В—Г—А–љ–Њ–µ –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є–µ —А–µ–≥–Є—Б—В—А–Є—А—Г–µ—В—Б—П –≤ –Ш–§–Э–° –њ–Њ –Љ–µ—Б—В—Г —Б–≤–Њ–µ–≥–Њ —А–∞—Б–њ–Њ–ї–Њ–ґ–µ–љ–Є—П.

–£–Ї–ї–Њ–љ–µ–љ–Є–µ –Њ—В —Б–Њ–≤–µ—А—И–µ–љ–Є—П —Н—В–Њ–≥–Њ –∞–Ї—В–∞ –≤–ї–µ—З–µ—В –Ј–∞ —Б–Њ–±–Њ–є –∞–і–Љ–Є–љ–Є—Б—В—А–∞—В–Є–≤–љ—Г—О –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ—Б—В—М (–§–Ч-129 ).

–Т –Њ–±—Й–µ–Љ –≤–Є–і–µ –њ–Њ—А—П–і–Њ–Ї —А–µ–≥–Є—Б—В—А–∞—Ж–Є–Є –Њ–±–Њ—Б–Њ–±–ї–µ–љ–љ–Њ–≥–Њ –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є—П –≤–Ї–ї—О—З–∞–µ—В —Б–ї–µ–і—Г—О—Й–Є–µ —Н—В–∞–њ—Л:

–Ю–њ—А–µ–і–µ–ї–Є—В—М –≤ –Ї–∞–Ї–Њ–є —Д–Њ—А–Љ–µ –±—Г–і–µ—В —Д—Г–љ–Ї—Ж–Є–Њ–љ–Є—А–Њ–≤–∞—В—М –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є–µ

–Т –Ї–∞—З–µ—Б—В–≤–µ —Д–Є–ї–Є–∞–ї–∞ –Є–ї–Є –њ—А–µ–і—Б—В–∞–≤–Є—В–µ–ї—М—Б—В–≤–∞

–£–і–Њ—Б—В–Њ–≤–µ—А–Є—В—М—Б—П –≤ —В–Њ–Љ, —З—В–Њ —А–∞–±–Њ—З–µ–µ –Љ–µ—Б—В–Њ

–Э–∞ –Ї–Њ—В–Њ—А–Њ–Љ –Њ—Б—Г—Й–µ—Б—В–≤–ї—П—О—В —А–∞–±–Њ—В–љ–Є–Ї–Є —Б–≤–Њ–Є –Њ–±—П–Ј–∞–љ–љ–Њ—Б—В–Є —Б—В–∞—Ж–Є–Њ–љ–∞—А–љ–Њ, –љ–µ –Љ–µ–љ—П–µ—В—Б—П –≤ —В–µ—З–µ–љ–Є–µ –Љ–µ—Б—П—Ж–∞ –Є –њ–µ—А—Б–Њ–љ–∞–ї –њ—А–Є—Б—Г—В—Б—В–≤—Г–µ—В –љ–∞ –љ–µ–Љ –њ–Њ—Б—В–Њ—П–љ–љ–Њ –љ–∞ –њ—А–Њ–і–Њ–ї–ґ–µ–љ–Є–Є –≤—Б–µ–≥–Њ —А–∞–±–Њ—З–µ–≥–Њ –і–љ—П

–Т —В–µ—З–µ–љ–Є–µ 30 –і–љ–µ–є –њ–Њ—Б–ї–µ —В–Њ–≥–Њ

–Ъ–∞–Ї —Д–Є–ї–Є–∞–ї –љ–∞—З–∞–ї —Б–≤–Њ—О —А–∞–±–Њ—В—Г, –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –Ј–∞–њ–Њ–ї–љ–Є—В—М —Д–Њ—А–Љ—Г –°-09-3-1 –Є –њ–µ—А–µ–і–∞—В—М –µ–µ –≤ –Ш–§–Э–°, –Ї –Ї–Њ—В–Њ—А–Њ–є —В–µ—А—А–Є—В–Њ—А–Є–∞–ї—М–љ–Њ –Њ—В–љ–Њ—Б–Є—В—Б—П –і–∞–љ–љ–Њ–µ –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є–µ (—Д–Њ—А–Љ–∞ –љ–∞ —А–µ–≥–Є—Б—В—А–∞—Ж–Є—О –Њ–±–Њ—Б–Њ–±–ї–µ–љ–љ–Њ–≥–Њ –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є—П –≤ 2016 –≥–Њ–і—Г –њ—А–Є–ї–∞–≥–∞–µ—В—Б—П –Ї –і–∞–љ–љ–Њ–є —Б—В–∞—В—М–µ)

–Я–Њ—Б–ї–µ —А–µ–≥–Є—Б—В—А–∞—Ж–Є–Є –≤ –љ–∞–ї–Њ–≥–Њ–≤–Њ–є —Б–ї—Г–ґ–±–µ –≤—Б—В–∞—В—М –љ–∞ —Г—З–µ—В –≤ –§–°–° –Є –Я–§–

–≠—В–Њ –і–µ–ї–∞–µ—В—Б—П –≤ —Б–ї—Г—З–∞–µ, –µ—Б–ї–Є —Г —Б—В—А—Г–Ї—В—Г—А–љ–Њ–є –µ–і–Є–љ–Є—Ж—Л –µ—Б—В—М —Б–≤–Њ–є –±–∞–љ–Ї–Њ–≤—Б–Ї–Є–є —Б—З–µ—В –Є –±–∞–ї–∞–љ—Б, –Є –њ—А–Є —Н—В–Њ–Љ –Њ–љ–∞ –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ—В –≤—Л–њ–ї–∞—В—Л –љ–∞–µ–Љ–љ–Њ–Љ—Г –њ–µ—А—Б–Њ–љ–∞–ї—Г

–Х—Б–ї–Є –≤ –і–∞–ї—М–љ–µ–є—И–µ–Љ –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є–µ –Є–Ј–Љ–µ–љ–Є—В —Б–≤–Њ–µ –љ–∞–Є–Љ–µ–љ–Њ–≤–∞–љ–Є–µ –Є–ї–Є –∞–і—А–µ—Б

–Ґ–Њ –≤ —В–µ—З–µ–љ–Є–µ —В—А–µ—Е –і–љ–µ–є –њ–Њ—В—А–µ–±—Г–µ—В—Б—П —Б–Њ–Њ–±—Й–Є—В—М –Њ–± —Н—В–Њ–Љ –≤ –љ–∞–ї–Њ–≥–Њ–≤—Г—О —Б–ї—Г–ґ–±—Г

–Я–ї–∞–љ–Є—А—Г—П –Њ—Б—Г—Й–µ—Б—В–≤–Є—В—М —А–µ–≥–Є—Б—В—А–∞—Ж–Є—О —Д–Є–ї–Є–∞–ї–∞ –≤–∞–ґ–љ–Њ –њ–Њ–Љ–љ–Є—В—М, —З—В–Њ –і–Є—Б—В–∞–љ—Ж–Є–Њ–љ–љ—Л–µ —А–∞–±–Њ—В–љ–Є–Ї–Є, –Ї–Њ—В–Њ—А—Л–µ –≤–Ј–∞–Є–Љ–Њ–і–µ–є—Б—В–≤—Г—О—В —Б –љ–µ–є –≤ –≤–Є—А—В—Г–∞–ї—М–љ–Њ–Љ —А–µ–ґ–Є–Љ–µ, –љ–µ –Љ–Њ–≥—Г—В —Б—З–Є—В–∞—В—М—Б—П –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є–µ–Љ –Ї–Њ–Љ–њ–∞–љ–Є–Є.

–°–±–Њ—А –њ–∞–Ї–µ—В–∞ –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–≤–Я—А–µ–ґ–і–µ —З–µ–Љ –њ—А–Є—Б—В—Г–њ–Є—В—М —Г —А–µ–≥–Є—Б—В—А–∞—Ж–Є–Є –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є—П –Ї–Њ–Љ–њ–∞–љ–Є–Є —Б–ї–µ–і—Г–µ—В –њ–Њ–Ј–∞–±–Њ—В–Є—В—М—Б—П –Њ –њ–Њ–і–≥–Њ—В–Њ–≤–Ї–µ –љ–µ–Њ–±—Е–Њ–і–Є–Љ—Л—Е –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–≤.

–Т–Є–і–µ–Њ: –њ–Њ—А—П–і–Њ–Ї —А–µ–≥–Є—Б—В—А–∞—Ж–Є–Є —О—А–Є–і–Є—З–µ—Б–Ї–Є—Е –ї–Є—Ж

–Я–Њ—Б–Ї–Њ–ї—М–Ї—Г —Д–Є—А–Љ–µ –њ—А–Є–і–µ—В—Б—П –Њ—Д–Њ—А–Љ–Є—В—М —Б–≤–Њ—О –љ–Њ–≤—Г—О —Б—В—А—Г–Ї—В—Г—А–љ—Г—О –µ–і–Є–љ–Є—Ж—Г –≤ —В—А–µ—Е –Є–љ—Б—В–∞–љ—Ж–Є—П—Е, —В–Њ –њ–Њ—В—А–µ–±—Г–µ—В—Б—П —Б—Д–Њ—А–Љ–Є—А–Њ–≤–∞—В—М —В—А–Є –њ–∞–Ї–µ—В–∞ –±—Г–Љ–∞–≥.

–Ґ–∞–Ї, –Ї –Ј–∞—П–≤–ї–µ–љ–Є—О –љ–∞ —А–µ–≥–Є—Б—В—А–∞—Ж–Є—О –≤ –љ–∞–ї–Њ–≥–Њ–≤—Г—О (—Д–Њ—А–Љ–∞ –°-09-3-1), –Ї–Њ—В–Њ—А–Њ–µ –Ј–∞–њ–Њ–ї–љ—П–µ—В—Б—П –Њ—В —А—Г–Ї–Є –љ–∞ –±–ї–∞–љ–Ї–µ –њ—А–Є–ї–∞–≥–∞—О—В—Б—П:

–Ф–ї—П –Њ—Д–Њ—А–Љ–ї–µ–љ–Є—П –≤ –Я–§– –њ–Њ—В—А–µ–±—Г–µ—В—Б—П –њ—А–µ–і–Њ—Б—В–∞–≤–Є—В—М —Б–ї–µ–і—Г—О—Й–Є–µ –±—Г–Љ–∞–≥–Є:

–°–ї–µ–і—Г–µ—В –њ–Њ–Љ–љ–Є—В—М, —З—В–Њ –≤ –Є—В–Њ–≥–µ —Д–Є—А–Љ–∞ –њ–Њ–ї—Г—З–∞–µ—В –Є–Ј –Я–§– —Г–≤–µ–і–Њ–Љ–ї–µ–љ–Є–µ –Њ —А–µ–≥–Є—Б—В—А–∞—Ж–Є–Є –Њ–±–Њ—Б–Њ–±–ї–µ–љ–љ–Њ–≥–Њ –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є—П, –Ї–Њ—В–Њ—А–Њ–µ –њ–Њ—В—А–µ–±—Г–µ—В—Б—П –њ–µ—А–µ–і–∞—В—М –≤ –Њ—В–і–µ–ї–µ–љ–Є–µ –Я–µ–љ—Б–Є–Њ–љ–љ–Њ–≥–Њ —Д–Њ–љ–і–∞ –њ–Њ –Љ–µ—Б—В—Г —А–µ–≥–Є—Б—В—А–∞—Ж–Є–Є.

–Я—А–Є –њ–Њ–і–∞—З–µ –Ј–∞—П–≤–ї–µ–љ–Є—П –≤ –§–°–° –њ–Њ—В—А–µ–±—Г–µ—В—Б—П —В–∞–Ї–ґ–µ –њ—А–µ–і—Б—В–∞–≤–Є—В—М —В–∞–Ї–Є–µ –±—Г–Љ–∞–≥–Є, –Ї–∞–Ї:

–Я–Њ –Є—В–Њ–≥–∞–Љ –Њ—Д–Њ—А–Љ–ї–µ–љ–Є—П –Ї–Њ–Љ–њ–∞–љ–Є—П –њ–Њ–ї—Г—З–Є—В –Є–Ј–≤–µ—Й–µ–љ–Є–µ –Њ –њ—А–Є—Б–≤–Њ–µ–љ–Є–Є —Б—В–∞—В—Г—Б–∞ —Б—В—А–∞—Е–Њ–≤–∞—В–µ–ї—П.

–Т –Ї–∞–Ї–Є–µ —Б—А–Њ–Ї–Є?–Ъ–∞–Ї —В–Њ–ї—М–Ї–Њ –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є–µ –±—Л–ї–Њ —Б–Њ–Ј–і–∞–љ–Њ (–Ј–і–µ—Б—М —Д–Є–≥—Г—А–Є—А—Г–µ—В –і–∞—В–∞, –њ—А–Њ–њ–Є—Б–∞–љ–љ–∞—П –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О—Й–µ–Љ –њ—А–Є–Ї–∞–Ј–µ), –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є—П –і–Њ–ї–ґ–љ–∞ –њ–Њ–Ј–∞–±–Њ—В–Є—В—М—Б—П –Њ –µ–≥–Њ —А–µ–≥–Є—Б—В—А–∞—Ж–Є–Є –≤ –Ш–§–Э–°, –Я–§– –Є –§–°–°.

–Я—А–Є —Н—В–Њ–Љ –і–Њ–ї–ґ–љ—Л –±—Л—В—М —Б–Њ–±–ї—О–і–µ–љ—Л —Б–ї–µ–і—Г—О—Й–Є–µ —Б—А–Њ–Ї–Є:

–Т —Б–ї—Г—З–∞–µ –њ–µ—А–≤–Є—З–љ–Њ–є —А–µ–≥–Є—Б—В—А–∞—Ж–Є–Є —Д–Є–ї–Є–∞–ї–∞ –Є–ї–Є –њ—А–µ–і—Б—В–∞–≤–Є—В–µ–ї—М—Б—В–≤–∞

–£–≤–µ–і–Њ–Љ–ї–µ–љ–Є–µ –≤—Л—И–µ–њ–µ—А–µ—З–Є—Б–ї–µ–љ–љ—Л—Е –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ—Л—Е —Б—В—А—Г–Ї—В—Г—А –і–Њ–ї–ґ–љ–Њ –±—Л—В—М –Њ—Б—Г—Й–µ—Б—В–≤–ї–µ–љ–Њ –≤ —В–µ—З–µ–љ–Є–µ –Љ–µ—Б—П—Ж–∞

–Т —Б–ї—Г—З–∞–µ –Є–Ј–Љ–µ–љ–µ–љ–Є—П –љ–∞–Є–Љ–µ–љ–Њ–≤–∞–љ–Є—П –Є–ї–Є –Љ–µ—Б—В–∞ —А–∞—Б–њ–Њ–ї–Њ–ґ–µ–љ–Є—П –Ю–Я

–°–Њ–Њ–±—Й–Є—В—М –≤ —Г–Ї–∞–Ј–∞–љ–љ—Л–µ –Є–љ—Б—В–∞–љ—Ж–Є–Є –Њ–± —Н—В–Њ–Љ –љ—Г–ґ–љ–Њ –≤ —В–µ—З–µ–љ–Є–µ 3-—Е –і–љ–µ–є

–Э–Њ–≤–∞—П —Б—В—А—Г–Ї—В—Г—А–љ–∞—П –µ–і–Є–љ–Є—Ж–∞

–С—Г–і–µ—В –њ–Њ—Б—В–∞–≤–ї–µ–љ–∞ –љ–∞ —Г—З–µ—В –≤ –Ш–§–Э–°, –Я–§–. –§–°–° –≤ —В–µ—З–µ–љ–Є–µ 5-—В–Є –і–љ–µ–є —Б –Љ–Њ–Љ–µ–љ—В–∞ –њ–Њ–і–∞—З–Є —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О—Й–µ–є –Ј–∞—П–≤–Ї–Є

–Ю–±—А–∞—Й–µ–љ–Є–µ –≤ –љ–∞–ї–Њ–≥–Њ–≤—Г—О –Є–љ—Б–њ–µ–Ї—Ж–Є—О–Я–Њ—Б—В–∞–љ–Њ–≤–Ї–∞ –љ–∞ –љ–∞–ї–Њ–≥–Њ–≤—Л–є —Г—З–µ—В вАУ —Н—В–Њ –њ–Њ —Б—Г—В–Є, —Г–≤–µ–і–Њ–Љ–ї–µ–љ–Є–µ –Ш–§–Э–° –Њ —В–Њ–Љ, —З—В–Њ —Б—В—А—Г–Ї—В—Г—А–љ–Њ–µ –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є–µ —Г–ґ–µ —Б–Њ–Ј–і–∞–љ–Њ.

–°–ї–µ–і–Њ–≤–∞—В–µ–ї—М–љ–Њ, –Њ–±—А–∞—Й–∞—В—М—Б—П –≤ –і–∞–љ–љ—Г—О –Є–љ—Б—В–∞–љ—Ж–Є—О —Б –њ–∞–Ї–µ—В–Њ–Љ –±—Г–Љ–∞–≥ –Љ–Њ–ґ–љ–Њ —В–Њ–ї—М–Ї–Њ –≤ —В–Њ–Љ —Б–ї—Г—З–∞–µ, –µ—Б–ї–Є —Б–≤–µ–і–µ–љ–Є—П –Њ–± —Н—В–Њ–Љ —Г–ґ–µ –≤–љ–µ—Б–µ–љ—Л –≤ —Г—Б—В–∞–≤ –Ї–Њ–Љ–њ–∞–љ–Є–Є. –Я–Њ—Б–ї–µ —Н—В–Њ–≥–Њ –≤ –љ–∞–ї–Њ–≥–Њ–≤—Г—О –њ–Њ–і–∞–µ—В—Б—П —В–Њ–ї—М–Ї–Њ —Г–≤–µ–і–Њ–Љ–ї–µ–љ–Є–µ –њ–Њ —Д–Њ—А–Љ–µ –°-09-3-1 .

–Х–≥–Њ –њ–µ—А–µ–і–∞—О—В –≤ –≤–µ–і–Њ–Љ—Б—В–≤–Њ —Б–ї–µ–і—Г—О—Й–Є–Љ–Є —Б–њ–Њ—Б–Њ–±–∞–Љ–Є:

–Э–Є–Ї–∞–Ї–Є—Е –і–Њ–њ–Њ–ї–љ–Є—В–µ–ї—М–љ—Л—Е –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–≤ –њ—А–µ–і—Б—В–∞–≤–ї—П—В—М –≤ –љ–∞–ї–Њ–≥–Њ–≤—Г—О –љ–µ –њ–Њ—В—А–µ–±—Г–µ—В—Б—П. –Т —В–µ—З–µ–љ–Є–µ –њ–Њ—Б–ї–µ–і—Г—О—Й–Є—Е –њ—П—В–Є –і–љ–µ–є –Є–Ј –Ш–§–Э–° —Д–Є—А–Љ–∞ –њ–Њ–ї—Г—З–Є—В —Г–≤–µ–і–Њ–Љ–ї–µ–љ–Є–µ. –Т –љ–µ–Љ –±—Г–і–µ—В —Б–Њ–і–µ—А–ґ–∞—В—М—Б—П –Ъ–Я–Я —Д–Є–ї–Є–∞–ї–∞ –Є–ї–Є –њ—А–µ–і—Б—В–∞–≤–Є—В–µ–ї—М—Б—В–≤–∞.

–≠—В–Њ—В –Ї–Њ–і –±—Г–і–µ—В —Д–Є–≥—Г—А–Є—А–Њ–≤–∞—В—М –≤ –і–∞–ї—М–љ–µ–є—И–µ–Љ –≤ —Б—З–µ—В–∞—Е-—Д–∞–Ї—В—Г—А–∞—Е. –љ–∞–ї–Њ–≥–Њ–≤—Л—Е –Є –±—Г—Е–≥–∞–ї—В–µ—А—Б–Ї–Є—Е –Њ—В—З–µ—В–∞—Е –Є –і—А—Г–≥–Є—Е –Њ—Д–Є—Ж–Є–∞–ї—М–љ—Л—Е –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Е –Ю–Я.

–Х—Б–ї–Є –љ–∞–ї–Њ–≥–Њ–≤–∞—П —Б–ї—Г–ґ–±–∞ –љ–µ –±—Г–і–µ—В –≤–Њ–≤—А–µ–Љ—П —Г–≤–µ–і–Њ–Љ–ї–µ–љ–∞ –Њ —Д–∞–Ї—В–µ —Б–Њ–Ј–і–∞–љ–Є—П —Д–Є–ї–Є–∞–ї–∞, —В–Њ –Њ–љ–∞ –≤–њ—А–∞–≤–µ –љ–∞–ї–Њ–ґ–Є—В—М —И—В—А–∞—Д –≤ —А–∞–Ј–Љ–µ—А–µ 200 —А—Г–±–ї–µ–є вАУ –љ–∞ –Ї–Њ–Љ–њ–∞–љ–Є—О –Є 300-500 —А—Г–±–ї–µ–є вАУ –љ–∞ –µ–µ —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї—П.

–Ю—Д–Њ—А–Љ–ї–µ–љ–Є–µ –≤ –Я–§– –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є—О –њ–Њ—В—А–µ–±—Г–µ—В—Б—П —Б–Њ–±–ї—О–і–µ–љ–Є–µ —В–µ—Е –ґ–µ —Г—Б–ї–Њ–≤–Є–є, —З—В–Њ –Є –њ—А–Є –њ–Њ—Б—В–∞–љ–Њ–≤–Ї–µ –љ–∞ —Г—З–µ—В –≤ –§–°–°.

–Ъ–Њ–Љ–њ–∞–љ–Є—П –≥–Њ—В–Њ–≤–Є—В –∞–±—Б–Њ–ї—О—В–љ–Њ –∞–љ–∞–ї–Њ–≥–Є—З–љ—Л–є –њ–∞–Ї–µ—В –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–≤, –њ—А–Є–ї–∞–≥–∞–µ—В –Ї –љ–µ–Љ—Г –Ј–∞—П–≤–ї–µ–љ–Є–µ –Є –њ–µ—А–µ–і–∞–µ—В –≤ –Я–§– (–њ–Њ—Н—В–Њ–Љ—Г –Є—Б–њ–Њ–ї—М–Ј—Г—О—В—Б—П –љ–µ —Б–∞–Љ–Є –і–Њ–Ї—Г–Љ–µ–љ—В—Л, –∞ –Є—Е –љ–Њ—В–∞—А–Є–∞–ї—М–љ–Њ –Ј–∞–≤–µ—А–µ–љ–љ—Л–µ –Ї–Њ–њ–Є–Є).

–Т—Б–µ –Њ —Б–≤–Є–і–µ—В–µ–ї—М—Б—В–≤–µ –Њ –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ–Њ–є —А–µ–≥–Є—Б—В—А–∞—Ж–Є–Є –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ–Њ–≥–Њ –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—П, —З–Є—В–∞–є—В–µ –Ј–і–µ—Б—М .

– –Њ–≤–љ–Њ —З–µ—А–µ–Ј 5 –і–љ–µ–є –њ–Њ—Б–ї–µ –њ—А–µ–і—Б—В–∞–≤–ї–µ–љ–Є—П –Ј–∞—П–≤–Ї–Є –Ї–Њ–Љ–њ–∞–љ–Є—П –њ–Њ–ї—Г—З–∞–µ—В —Г–≤–µ–і–Њ–Љ–ї–µ–љ–Є–µ, –Њ–і–Є–љ —Н–Ї–Ј–µ–Љ–њ–ї—П—А –Ї–Њ—В–Њ—А–Њ–≥–Њ –Њ–љ–∞ –Њ—Б—В–∞–≤–ї—П–µ—В —Б–µ–±–µ, –∞ –≤—В–Њ—А–Њ–є –њ–µ—А–µ–і–∞–µ—В –≤ —В–µ—А—А–Є—В–Њ—А–Є–∞–ї—М–љ–Њ–µ –Њ—В–і–µ–ї–µ–љ–Є–µ —Д–Њ–љ–і–∞.

–Т –Њ–±—Й–µ–Љ –≤–Є–і–µ –њ–Њ—А—П–і–Њ–Ї —А–µ–≥–Є—Б—В—А–∞—Ж–Є–Є —Д–Є–ї–Є–∞–ї–∞ –Є–ї–Є –њ—А–µ–і—Б—В–∞–≤–Є—В–µ–ї—М—Б—В–≤–∞ —В–∞–Ї–Њ–є вАУ –Њ—Д–Њ—А–Љ–ї–µ–љ–Є–µ –≤ –љ–∞–ї–Њ–≥–Њ–≤–Њ–є —Б–ї—Г–ґ–±–µ, –њ–Њ—Б—В–∞–љ–Њ–≤–Ї–∞ –љ–∞ —Г—З–µ—В –≤ –Я–µ–љ—Б–Є–Њ–љ–љ–Њ–Љ —Д–Њ–љ–і–µ, –∞ –Ј–∞—В–µ–Љ –≤ –§–°–° .

–Э–µ—Б–Љ–Њ—В—А—П –љ–∞ —В–Њ, —З—В–Њ –≤ –Ь–Њ—Б–Ї–≤–µ –і–µ–є—Б—В–≤—Г—О—В —В–µ –ґ–µ –њ—А–∞–≤–Є–ї–∞ —А–µ–≥–Є—Б—В—А–∞—Ж–Є–Є –Ю–Я, —З—В–Њ –Є –њ–Њ –≤—Б–µ–є – –Њ—Б—Б–Є–Є, —Б—Г—Й–µ—Б—В–≤—Г–µ—В –Њ–і–љ–Њ —Е–∞—А–∞–Ї—В–µ—А–љ–Њ–µ –Њ—В–ї–Є—З–Є–µ.

–Т –Њ–±—Л—З–љ–Њ–Љ —Б–ї—Г—З–∞–µ –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є–µ –Њ—Д–Њ—А–Љ–ї—П–µ—В—Б—П –≤ —В–Њ–є –љ–∞–ї–Њ–≥–Њ–≤–Њ–є —Б–ї—Г–ґ–±–µ, –Ї –Ї–Њ—В–Њ—А–Њ–є –Њ–љ–Њ —В–µ—А—А–Є—В–Њ—А–Є–∞–ї—М–љ–Њ –Њ—В–љ–Њ—Б–Є—В—Б—П. –Т –Ь–Њ—Б–Ї–≤–µ –ґ–µ –њ—А–∞–≤–Є–ї–∞ –љ–µ—Б–Ї–Њ–ї—М–Ї–Њ –Є–љ—Л–µ, –≤ —З–∞—Б—В–љ–Њ—Б—В–Є:

–Х—Б–ї–Є –Є –≥–Њ–ї–Њ–≤–љ–∞—П –Ї–Њ–Љ–њ–∞–љ–Є—П

–Ш –µ–µ —Д–Є–ї–Є–∞–ї—Л —А–∞—Б–њ–Њ–ї–Њ–ґ–µ–љ—Л –≤ —З–µ—А—В–µ –≥–Њ—А–Њ–і–∞, —В–Њ –Љ–Њ–ґ–љ–Њ –Ј–∞—А–µ–≥–Є—Б—В—А–Є—А–Њ–≤–∞—В—М –Є—Е –≤ –Њ–і–љ–Њ–є –Ш–§–Э–°

–Х—Б–ї–Є –≤ —А–∞–Ј–љ—Л—Е —З–∞—Б—В—П—Е —Б—В–Њ–ї–Є—Ж—Л –і–µ–є—Б—В–≤—Г–µ—В –љ–µ—Б–Ї–Њ–ї—М–Ї–Њ –Ю–Я –Њ–і–љ–Њ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є

–Ґ–Њ –≤—Б–µ –Њ–љ–Є –Љ–Њ–≥—Г—В –±—Л—В—М –Ј–∞—А–µ–≥–Є—Б—В—А–Є—А–Њ–≤–∞–љ—Л –≤ –Њ–і–љ–Њ–Љ –Њ—В–і–µ–ї–µ–љ–Є–Є –љ–∞–ї–Њ–≥–Њ–≤–Њ–є —Б–ї—Г–ґ–±—Л

–Р–љ–∞–ї–Њ–≥–Є—З–љ–Њ–µ –њ—А–∞–≤–Є–ї–Њ –і–µ–є—Б—В–≤—Г–µ—В –Є –љ–∞ —В–µ—А—А–Є—В–Њ—А–Є–Є –°–∞–љ–Ї—В-–Я–µ—В–µ—А–±—Г—А–≥–∞. –Т —В–∞–Ї–Є—Е —Б–ї—Г—З–∞—П—Е —Г–≤–µ–і–Њ–Љ–ї–µ–љ–Є–µ –≤ –љ–∞–ї–Њ–≥–Њ–≤–Њ–µ –≤–µ–і–Њ–Љ—Б—В–≤–Њ —Б–Њ—Б—В–∞–≤–ї—П–µ—В—Б—П –њ–Њ —Д–Њ—А–Љ–µ 1-6-–£—З–µ—В .

–Я–Њ–і–≤–Њ–і—П –Є—В–Њ–≥, —Б–ї–µ–і—Г–µ—В –Њ—В–Љ–µ—В–Є—В—М, —З—В–Њ —А–µ–≥–Є—Б—В—А–∞—Ж–Є—П —Д–Є–ї–Є–∞–ї–Њ–≤ –Є –њ—А–µ–і—Б—В–∞–≤–Є—В–µ–ї—М—Б—В–≤ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є вАУ –Њ–±—П–Ј–∞—В–µ–ї—М–љ–Њ–µ –Љ–µ—А–Њ–њ—А–Є—П—В–Є–µ –і–ї—П –≤—Б–µ—Е —О—А–Є–і–Є—З–µ—Б–Ї–Є—Е –ї–Є—Ж. –Ю—Б—Г—Й–µ—Б—В–≤–ї—П–µ—В—Б—П —Н—В–Њ –≤ —В–µ—З–µ–љ–Є–µ 30 –і–љ–µ–є —Б –Љ–Њ–Љ–µ–љ—В–∞ –Є—Е —Б–Њ–Ј–і–∞–љ–Є—П.

–Я—А–Є —Н—В–Њ–Љ, –Њ—Д–Њ—А–Љ–Є—В—М—Б—П –≤ –љ–∞–ї–Њ–≥–Њ–≤–Њ–Љ –≤–µ–і–Њ–Љ—Б—В–≤–µ –Њ–±—П–Ј–∞–љ—Л –≤—Б–µ –±–µ–Ј –Є—Б–Ї–ї—О—З–µ–љ–Є—П —Б—В—А—Г–Ї—В—Г—А–љ—Л–µ –µ–і–Є–љ–Є—Ж—Л, –∞ –≤ –Я–§– –Є –§–°–° —В–Њ–ї—М–Ї–Њ —В–µ, –Ї–Њ—В–Њ—А—Л–µ –Є–Љ–µ—О—В —Б–∞–Љ–Њ—Б—В–Њ—П—В–µ–ї—М–љ—Л–є –±–∞–ї–∞–љ—Б, –≤–µ–і—Г—В –±—Г—Е–≥–∞–ї—В–µ—А–Є—О –Є —А–∞–±–Њ—В–∞—О—В —З–µ—А–µ–Ј –Њ—В–і–µ–ї—М–љ—Л–є –±–∞–љ–Ї–Њ–≤—Б–Ї–Є–є —Б—З–µ—В.