Рейтинг: 4.8/5.0 (1894 проголосовавших)

Рейтинг: 4.8/5.0 (1894 проголосовавших)Категория: Бланки/Образцы

Приказ о создании обособленного подразделения

от _______ г. г. _______

О создании обособленного подразделения

В связи с необходимостью усовершенствования организационной структуры, вызванной расширением компании,

Создать с ______ (дата) без изменения штатного расписания в отделе _________ (например, продаж ) обособленное подразделение, расположенное по адресу ________________________________________.

Созданное обособленное подразделение не является юридическим лицом, филиалом, представительством, не имеет самостоятельного баланса, не имеет расчетного или иных счетов в банке.

Делопроизводителю ознакомить работников с настоящим приказом в части, их касающейся.

В своей работе созданному обособленному подразделению руководствоваться Уставом общества __________________, настоящим приказом и указаниями генерального директора общества.

Контроль за исполнением приказа оставляю за собой.

Генеральный директор _____________ _____________________

(подпись)(расшифровка подписи)

Дополнительный материал к обзору новых документов (ГД. 2011. №2)

Похожие работы:импортеры, закупочные кооперативные объединения, территориально обособленныеподразделения. филиалы и представительства (но не магазины. по созданию информационных систем и сетей (в ред. Изменения 1/2007 ОКВЭД, утв. Приказом Ростехрегулирования.

созданными и облеченными обособленным кругом задач и законодательными полномочиями. Центр тяжести находился в указах и приказах. возможность быстрой передачи приказов. 7. Не проводились военные маневры подразделений. 8. Специальные подразделения СА не.

факультета МВТУ, созданного в январе 1930 приказом ВСНХ, было. июля 1930 г. вышел ПРИКАЗ УММ О СОЗДАНИИ ГРУППЫ СОДЕЙСТВИЯ РАЦИОНАЛИЗАЦИИ РККА №. 2007 г. образован филиал предприятия - «Обособленноеподразделение -склад». Численность персонала (1932 г.)-.

Методическое пособие «командиру о поддержании правопорядка и предупреждении правонарушений в подразделении» введениес требованиями законов, общевоинских уставов, приказов и директив, наставлений и руководств. военной службы является создание в подразделении эшелонированной системы индивидуальной. стремлением к уединению и обособленности от сослуживцев. Изменение интересов.

коммунистами, полицейские подразделения и приказал арестовать ее участников. Создан Олимпийский Комитет Афганистана. Создан Олимпийский Комитет Бермудских Островов. Создан Олимпийский Комитет Боливии. Создан. проводит строго обособленные мероприятия. 15.

каждое хозяйственное подразделение действует как обособленный центр прибыли. в географически удаленных хозяйственных подразделениях ; 4) путем помощи в создании психологического климата в коллективе. ее — меньше отдавая приказов и распоряжений, опираются на.

При расширении организации, к примеру, увеличении ее постоянного присутствия в каком-либо населенном пункте, практически всегда прибегают к созданию дополнительно филиала. Такие структуры могут быть трёх видов: филиал юрлица, обособленное подразделение и представительство. В первом случае имеет место объект, который расположен вне места нахождения юридического лица, причем он выполняет все функции компании либо их часть. В случае обособленного подразделения подразумевается любое территориально обособленная структура со стационарными рабочими местами по месту его нахождения. Наконец, представительство – еще одно обособленное подразделение, представляющее и защищающее интересы юрлица. В любом из этих трех случаев открытие таких структур осуществляется после выхода специального приказа.

Чтобы признать обособленное подразделение компании таковым, не обязательно отражать его создание в организационно-распорядительных или учредительных документах. Согласно п.2 ст.11 НК РФ, первое, что необходимо сделать руководству организации — подать в налоговые органы документ по форме № С-09-3-1, который станет основанием для постановки нового подразделения на налоговый учет.

Что касается второго обязательного документа — приказа о создании обособленного подразделения компании, — он издается и визируется генеральным директором организации и ступает в силу с момента появления и введения в строй новых стационарных рабочих мест. Образец приказа об открытии обособленного подразделения можно скачать на нашем сайте.

Приказ о закрытии обособленного подразделения примерПрежде чем прекратить деятельность филиала, обособленного подразделения или представительства, необходимо также сообщить об этом намерении в местный налоговый орган (пп. 3.1 п. 2 статьи 23 НК РФ). Законом также устанавливаются сроки, в течение которых следует отправить уведомление и издать соответствующий приказ:

Необходимо отметить, что представление какие-либо других документов, которые бы обосновывали прекращение деятельности обособленного подразделения, филиала или представительства по действующему законодательству не предусмотрено.

Одним из наиболее распространенных видов обособленных подразделений можно считать лабораторию – отдельную, юридически ответственную экономическую единицу. Ее открытие в составе конкретной организации всегда сопровождает приказ о создании лаборатории, который, как и во всех прочих случаях, подписывается руководителем. Помимо причин создания данного подразделения, а также сроков начала его работы в приказе указывается ответственность ведущих специалистов организации, задействованных в деятельности этого подразделения.

При расширении организации, к примеру, увеличении ее постоянного присутствия в каком-либо населенном пункте, практически всегда прибегают к созданию дополнительно филиала. Такие структуры могут быть трёх видов: филиал юрлица, обособленное подразделение и представительство. В первом случае имеет место объект, который расположен вне места нахождения юридического лица, причем он выполняет все функции компании либо их часть. В случае обособленного подразделения подразумевается любое территориально обособленная структура со стационарными рабочими местами по месту его нахождения. Наконец, представительство – еще одно обособленное подразделение, представляющее и защищающее интересы юрлица. В любом из этих трех случаев открытие таких структур осуществляется после выхода специального приказа.

Образец приказа о создании обособленного подразделенияЧтобы признать обособленное подразделение компании таковым, не обязательно отражать его создание в организационно-распорядительных или учредительных документах. Согласно п.2 ст.11 НК РФ, первое, что необходимо сделать руководству организации - подать в налоговые органы документ по форме № С-09-3-1, который станет основанием для постановки нового подразделения на налоговый учет.

Что касается второго обязательного документа - приказа о создании обособленного подразделения компании, - он издается и визируется генеральным директором организации и ступает в силу с момента появления и введения в строй новых стационарных рабочих мест. Образец приказа об открытии обособленного подразделения можно скачать на нашем сайте.

Приказ о закрытии обособленного подразделения примерПрежде чем прекратить деятельность филиала, обособленного подразделения или представительства, необходимо также сообщить об этом намерении в местный налоговый орган (пп. 3.1 п. 2 статьи 23 НК РФ). Законом также устанавливаются сроки, в течение которых следует отправить уведомление и издать соответствующий приказ:

Необходимо отметить, что представление какие-либо других документов, которые бы обосновывали прекращение деятельности обособленного подразделения, филиала или представительства по действующему законодательству не предусмотрено.

Приказ о создании лабораторииОдним из наиболее распространенных видов обособленных подразделений можно считать лабораторию – отдельную, юридически ответственную экономическую единицу. Ее открытие в составе конкретной организации всегда сопровождает приказ о создании лаборатории, который, как и во всех прочих случаях, подписывается руководителем. Помимо причин создания данного подразделения, а также сроков начала его работы в приказе указывается ответственность ведущих специалистов организации, задействованных в деятельности этого подразделения.

Нужен образец приказа об открытии обособленного подразделения и начале его работы. Или просто текст приказа.Ната78 Ученик (164) 7 лет назад

ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ХХХХ»

«01» февраля 2007г. № ____

О создании обособленного подразделения

В связи с заключением с ОАО «ХХХХХХХ» договора аренды производственного корпуса № ___ от «01»февраля 2007г. и с целью увеличения производства ______________________ изделий,

1. Создать обособленное подразделение «ЮЮЮЮ» по адресу: ________________________, с _____________ г.

2. Оборудовать по месту нахождения обособленного подразделения «_______________» стационарные рабочие места.

3. Назначить директором обособленного подразделения «__________________» ФИО. (паспорт ___________________, выдан 01.03.2003г. ______________________, код подразделения _________).

4. Назначить старшим бухгалтером обособленного подразделения «________________» Соколову Надежду Александровну (паспорт ________________ выдан __________________________ 13.07.2000г. код подразделения ____________).

5. Обязанности по ведению бухгалтерского учета на обособленном подразделении «++++++++++++» возложить на ОАО «ЮЮЮЮ» .

6. Контроль за исполнением настоящего приказа оставляю за собой.

И. о. Генерального директора

Зам. генерального директора по экономике

Начальник юридического отдела

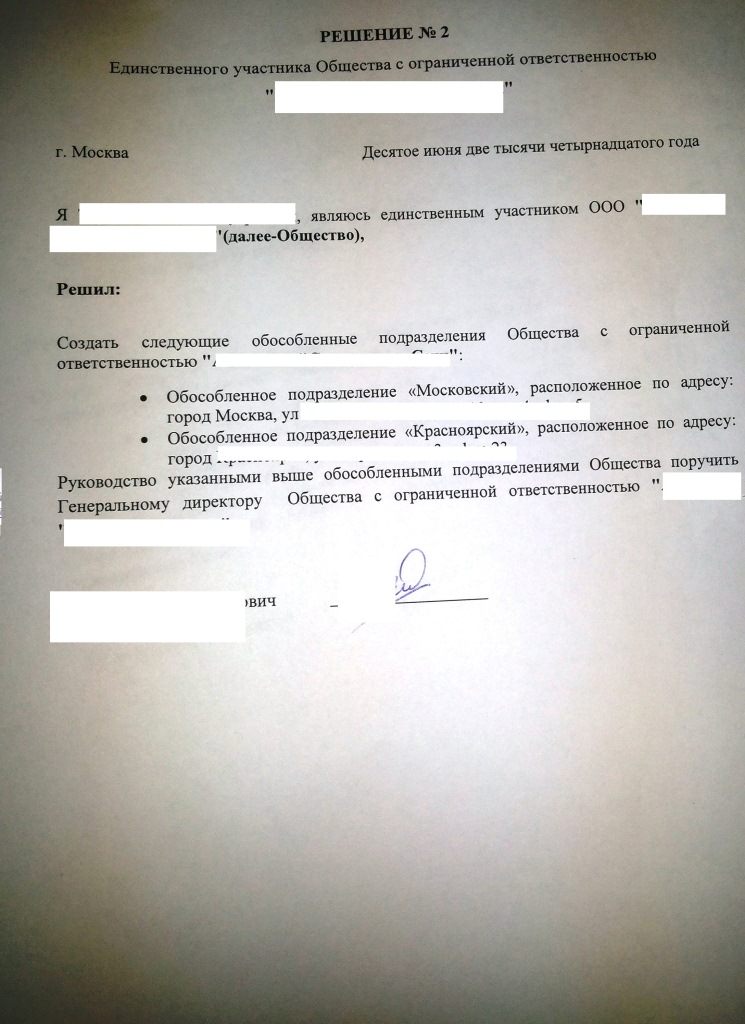

Единственного участника Общества с ограниченной ответственностью

г. Москва Десятое июня две тысячи четырнадцатого года

Я Иванов Иван Иванович, являюсь единственным участником ООО _______________________ ( далее-Общество),

Создать следующие обособленные подразделения Общества с ограниченной ответственностью ________________ :

Руководство указанными выше обособленными подразделениями Общества поручить Генеральному директору Общества с ограниченной ответственностью ____________ .

Решение о создании обособленного подразделения принимает руководитель Общества, если полномочия по созданию Обособленных подразделений не передано в соответствии с Уставом к исключительной компетенции Общего собрания участников общества или к компетенции иного органа. В вышеуказанной форме решение о создание принял единоличный участник Общества т.к. в соответствии с Уставом это относится к его компетенции.

Форма приказа о создании обособленного подразделения

г. Москва Десятое июня две тысячи четырнадцатого года

О создании обособленных подразделений

Создать следующие обособленные подразделения Общества с ограниченной ответственностью ________________ :

Если вы не знаете код региона, его можно посмотреть здесь .

Адрес юр. ___________________________________________

ОГРН ____________ тел/факс ______________

г. Москва Десятое июня две тысячи четырнадцатого года

Общество с ограниченной ответственностью ООО ___________, в лице руководителя _____________________________, действующего на основании Устава, настоящей доверенностью уполномочивает ______________ ( ФИО) __________, _________ года рождения, паспорт серия _____ номер _____, выдан Отделением УФМС России по гор. Москве _________, ____________ г. зарегистрированного по адресу: ____________________________ представлять интересы Общества в отношениях с Инспекциями ФНС России.

Для выполнения представительских функций в ИФНС России ________________ ( ФИО)_________________ предоставляются следующие полномочия:

- представлять сообщения, заявления, запросы, письма, связанные с созданием обособленного подразделения

- получать справки, требования, акты, решения и другие документы, связанные с создание обособленного подразделения

- давать пояснения сотрудникам налоговой инспекции по вопросам, связанным с созданием обособленного подразделения

- совершать другие законные действия по вопросам, связанным с выполнением данного поручения.

Настоящая доверенность действительна по 31 декабря 2014 года ( тридцать первое декабря две тысячи четырнадцатого года).

Подпись доверенного лица ____________________ ______________ удостоверяю.

Генеральный директор ____________ _______________________

Документы подаются в налоговую по адресу регистрации юридического лица, а получить уведомление о создании обособленного подразделения нужно в налоговой, по адресу нахождения обособленного подразделения. Направить вышеуказанные документы можно и почтой ценным письмом с описью вложения. Прилагать иные документы, такие как: договор аренды, свидетельство о собственности, свидетельство о постановке на налоговый учет, гарантийное письмо от собственника - не требуется.

По закону срок регистрации составляет 5 рабочих дней, а по факту может быть больше.

Ответственность за ведение деятельности без регистрации.

В соответствии с п. 2. Ст. 116 НК РФ, ведение деятельности организацией без постановки на учет в налоговом органе, влечет взыскание штрафа в размере 10 процентов от доходов, полученных в течение указанного времени в результате такой деятельности, но не менее 40 тысяч рублей.

Информация по состоянию на 10.06.2014 г.

Также кроме всего прочего необходимо уведомить Пенсионный фонд и фонд Социального страхования.

Образец Уведомления о создании обособленного подразделения в ПФР.

Адрес юр. ___________________---

ОГРН ________ тел/факс ___________

о создании обособленного подразделения

В соответствии с п. 2 ч. 3 ст. 28 Федерального закона от 24.07.2009 N 212-ФЗ Плательщики страховых взносов - организации, обязаны письменно сообщать в орган контроля за уплатой страховых взносов, по месту нахождения организации. о создании или закрытии обособленных подразделений организации в течение одного месяца со дня создания обособленного подразделения или закрытия обособленного подразделения ( прекращения деятельности организации через обособленное подразделение)

10.06.2014 г. Общества с ограниченной ответственностью _______________________ приняло решение №2 о создании следующих обособленных подразделений Общества с ограниченной ответственностью __________________________ :

Указанные подразделения создаются без выделения на отдельный баланс и без открытия расчетного счета.

Приложение: Решение о создание обособленных подразделений от 10.06.2014 г.

ООО ________________ _______________ _______________________________

Уведомление также можно подать нарочно либо по почте, ценным письмом с описью вложения. Подается оно по месту нахождения юридического адреса регистрации Общества. Форма уведомления в ФСС РФ заполняется так же, как уведомление в Пенсионный фонд РФ.

Из налоговой вы получите уведомление о постановки на учет российской организации в налоговом органе.

Компания Ваш надежный юрист готова за вас проделать эту процедуру. Стоимость консультации и подготовки документов составляет 4 000 рублей. Стоимость регистрации обособленного подразделения составляет 3 000 рублей.

Как выбрать юриста, адвокатаРано или поздно сталкиваешься с ситуацией, когда без юриста не обойтись. Но как правильно выбрать юриста? Человеку далекому от юриспруденции достаточно тяжело выбрать хорошего юриста. Все юристы хорошо одетые, и красиво говорят, расхваливают себя умеючи, показывают различные грамоты, дипломы, статьи в журналах. Но не все юристы одинаковые.

Юридический блог Порядок создания обособленного подразделенияОбособленное подразделение – это не юридическое лицо, а лишь территориально выделенная часть головной фирмы с организацией рабочих мест. Несмотря на это, такие подразделения подлежат официальной регистрации и постановке на налоговый учет. Процедура создания обособленного подразделения зависит от того, каким образом оно будет реализовано – с включением в устав или в обход учредительных документов.

Как создается филиал или представительство?Обособленное подразделение может быть создано в форме филиала или представительства, что предполагает внесение соответствующих сведений в учредительные документы юридического лица – головной организации.

Процедура создания филиала включает такие этапы:Как и все остальные регистрационные действия, это придется оплатить. Квитанция об уплате госпошлины – неотъемлемая часть пакета документов, требуемых при регистрации изменений в учредительные документы при создании филиала.

Помимо обращения в налоговые органы по месту нахождения головной организации, соответствующие сведения необходимо подать в ФНС по адресу нахождения создаваемого филиала (представительства). Сделать это возможно лишь на основании уже измененных сведений из ЕГРЮЛ.

Срок подачи сведений в налоговые органы – 1 месяц с момента создания обособленного подразделения, поэтому если есть необходимость в создании временного представительства на срок менее месяца, можно вовсе обойтись без регистрации и постановки на учет.

Руководит филиалом или представительством наемный директор по доверенности, выданной самим юридическим лицом. Подразделение наделяется определенными полномочиями, а также представляет интересы головной фирмы на территории, отличной от ее местонахождения.

Как открыть обособленное подразделение?Существует возможность в соответствии со ст. 55 ГК РФ создавать обособленные представительства и не в виде филиалов или представительств. Такие образования не нужно вносить в учредительные документы, их открытие не сопровождается документальными распоряжениями и решениями органов управления – их появление и функционирование связано лишь с текущей хозяйственной деятельности организации.

Инициатива создания данного обособленного подразделения на другой территории может быть связано с приказом исполнительного органа юридического лица – директора.

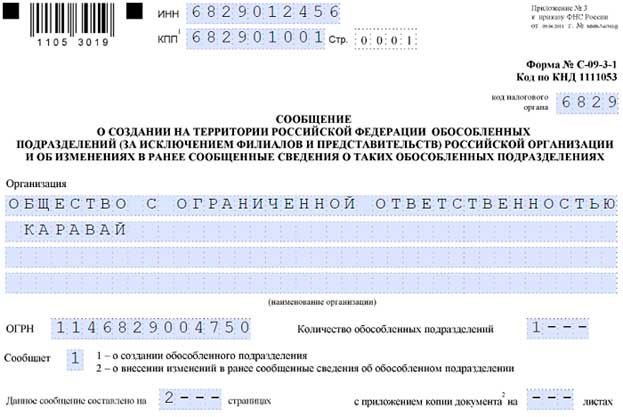

Законодательство предусматривает обязательную постановку юрлица на учет в налоговой службе по месту нахождения обособленного подразделения. Поэтому нужно сначала оповестить свою родную налоговую о создании подразделения, а затем – в течение месяца – и налоговые органы по новому адресу работы отдельной части вашей организации. Сообщение подается по форме № С-09-3-1.

О работе обособленных подразделений необходимо уведомить не только налоговую, но и органы, контролирующие уплату страховых взносов. Сообщение в произвольном форме в месячный срок с момента создания стационарных рабочих мест нужно подать в Пенсионный фонд, Фонд социального страхования и Территориальное отделение фонда медицинского страхования. Все эти действия можно делегировать сторонней компании. Например здесь http://uristico.ru/otkritie-obosoblennogo-podrazdeleniya.php компания «Деловой мир» предлагает предпринимателям Санкт-Петербурга открыть обособленное подразделение в короткие сроки и без особых хлопот.

За нарушение порядка создания, регистрации и постановки на налоговый учет организацию ожидает:

Отдельное наказание последует при ведении деятельности без должной постановки обособленного подразделения на учет в налоговой по месту нахождения:

Важно не только правильно открыть обособленное подразделение и организовать стационарные рабочие места для легальной деятельности на территории другого региона, но и грамотно выбрать разновидность подразделения – просто ОП, филиал или представительство, чтобы эффект от их функционирования был положителен для работы всей фирмы.

Для того, чтобы выбрать наиболее оптимальный вариант создания обособленного подразделения и не упустить ни одной детали при реализации данной процедуры – доверьте все формальности профессионалам.

Анонсы© ООО "НПП "ГАРАНТ-СЕРВИС", 2015. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования материалов портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

подскажите пожалуйста существует ли образец приказа на создание обособленного подразделения? если нет, то какие обязательные пункты он должен содержать?

ОтветОбособленное структурное согласно ст. 55 ГК РФ – это общее понятие. Обособленное подразделение представлено, как правило, в форме представительств или филиалов.

Филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства.

Обособленное подразделение организации - это любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места на срок более одного месяца.

Таким образом, первый критерий – это территориальная обособленность.

В каких случаях можно говорить о территориальной обособленности подразделения? Например, как следует из Постановления ФАС СЗО от 02.11.2007 N А26-11293/2005. под территориальной обособленностью подразумевается расположение структурного подразделения организации географически отдельно от головной организации и за пределами административно-территориальной единицы ее регистрации, подконтрольной тому или иному налоговому органу. То есть подразделение является территориально обособленным от головной организации в том случае, если оно находится на территории, где налоговый учет и налоговый контроль осуществляет иной налоговый орган, нежели тот, в котором организация стоит на учете в качестве налогоплательщика.

Создание рабочих мест является вторым критерием для признания подразделения обособленным.

При этом под рабочим местом понимается место, где работник должен находиться в связи с его работой и которое прямо или косвенно находится под контролем работодателя (ч. 6 ст. 209 ТК РФ). Поэтому при рассмотрении споров о наличии (отсутствии) обособленного подразделения арбитражные суды, прежде всего, уделяют внимание этому моменту. Например, если организация арендует помещения для ведения деятельности, но факт создания в них рабочих мест не установлен, то и обособленного подразделения нет (Постановление ФАС Северо-Западного округа от 15.10.2007 N А56-40913/2006 ).

При этом неважно, отражено или не отражено создание обособленного подразделения в учредительных или иных организационно-распорядительных документах (приказах, распоряжениях) организации. Не имеет значения также объем полномочий, которыми это обособленное подразделение наделено (абз. 20 п. 2 ст. 11 НК РФ).

Организации необходимо будет встать на учет по месту нахождения такого подразделения в налоговой инспекции (п. 1 ст. 83 НК РФ ) .

Если организация создает обособленное подразделение в иной форме, нежели филиал или представительство, то она должна уведомить об этом налоговую инспекцию по своему местонахождению в течение одного месяца со дня создания обособленного подразделения (подп.3 п. 2 ст. 23 НК РФ ). Для этого необходимо направить сообщение по форме № С-09-3-1. утв. приказом ФНС России от 09.06.2011 № МMВ-7-6/362@. На основании данного сообщения налоговая инспекция поставит организацию на учет по месту нахождения ее обособленного подразделения в течение пяти дней с момента получения сведений (п. 4 ст. 83 и п. 2 ст. 84 НК РФ).

Представительства и филиалы не являются юридическими лицами (это тоже обособленные подразделения). Они наделяются имуществом создавшим их юридическим лицом и действуют на основании утвержденных им положений .

Представительства и филиалы должны быть указаны в учредительных документах создавшего их юридического лица .

Также отметим, что ведение кадрового делопроизводства в организациях с обособленными структурными подразделениями нормативными актами не урегулировано. Этот вопрос находится в компетенции руководителя организации и должен решаться на локальном уровне.

Можно выделить три формы организации кадрового делопроизводства в организациях, имеющих в своей структуре обособленные подразделения (подробнее об этом см. ниже по тексту).

Кроме того, в Трудовом кодексе РФ сказано, что штатное расписание применяется для оформления структуры, штатного состава и штатной численности организации, то есть юридического лица в целом (ст. 57 ТК РФ. раздел 1 указаний, утвержденных постановлением Госкомстата России от 5 января 2004 г. № 1 ). Филиал не является отдельным юридическим лицом (п. 3 ст. 55 ГК РФ ). Поэтому штатное расписание утверждает приказом руководитель организации (указания. утвержденные постановлением Госкомстата России от 5 января 2004 г. № 1 ). А в филиал предоставляют выписку из утвержденного штатного расписания или его копию.

Итак, в штатное расписание нужно будет внести вновь созданное обособленное структурное подразделение и направить выписку в обособленное подразделение. Подробно о внесении изменений в штатное расписание см. здесь: http://www.vip.1kadry.ru/#/document/130/51299/tit6/ .

Приказ о создании обособленного подразделения издается в произвольной форме и может выглядеть следующим образом:

Общество с ограниченной ответственностью «Альфа»

ПРИКАЗ № 11

о создании обособленного подразделения

г. Москва « 22 » января 20 13 года

1. Создать обособленное подразделение «Орловский офис общества с ограниченной ответственностью "Альфа"» (далее – Подразделение) по адресу: 125008, г. Орел, ул. Михалковская, д. 20 .

2. Определить следующие функции Подразделения: реализация продукции ООО «Альфа» на территории города Орла, в частности, поиск покупателей, их консультирование, заключение с ними договоров розничной купли-продажи, осуществление наличных расчетов.

3. Установить следующую организационно-штатную структуру Подразделения: Подразделение возглавляет директор, назначаемый генеральным директором общества. Директор Подразделения:

– осуществляет руководство текущей деятельностью Подразделения;

– дает указания, обязательные для сотрудников Подразделения;

– обеспечивает надлежащее исполнение приказов генерального директора общества, изданных в отношении деятельности Подразделения.

В подчинении директора Подразделения находятся продавцы-консультанты и продавцы-кассиры, назначаемые генеральным директором общества.

4. Начать осуществление Подразделением деятельности с момента оборудования по месту его нахождения стационарных рабочих мест и издания приказа об открытии Подразделения (образец см. ниже по тексту).

Подразделение не является юридическим лицом, филиалом, представительством, не имеет отдельного баланса, самостоятельно не начисляет выплаты и иные вознаграждения в пользу сотрудников .

Генеральный директор ______________ А.В. Львов

Общество с ограниченной ответственностью «Альфа»

ПРИКАЗ № 12

об открытии обособленного подразделения

г. Москва « 1 » февраля 20 13 года

В связи с окончанием оборудования стационарных рабочих мест по месту нахождения обособленного подразделения «Орловский офис общества с ограниченной ответственностью "Альфа"» (далее – Подразделение) приказываю начать осуществление Подразделением деятельности, предусмотренной приказом от 22 января 2013 г. № 11 «О создании обособленного подразделения». с 1 февраля 2013 года.

Генеральный директор _______________ А.В. Львов

Подробности в материалах Системы Кадры:

1. Ситуация: Как организовать кадровый документооборот в организации с обособленными подразделениями

Ведение кадрового делопроизводства в организациях с обособленными структурными подразделениями нормативными актами не урегулировано. Этот вопрос находится в компетенции руководителя организации и должен решаться на локальном уровне.

Можно выделить три формы организации кадрового делопроизводства в организациях, имеющих в своей структуре обособленные подразделения.

Форма 1. Централизованное делопроизводство. В этом случае вся обработка кадровых документов сосредотачивается (централизуется) в едином центре – кадровой службе головной организации.

Форма 2. Децентрализованное делопроизводство. При такой форме ведение кадрового делопроизводства распределяют между головной организацией и обособленными структурными объединениями, которые имеют относительно одинаковый набор функций по кадровому документообороту. При этом кадровая служба головной организации может оформлять кадровые документы на всех сотрудников организации, включая и работников обособленных подразделений, а в филиале или представительстве хранятся и оформляются документы только сотрудников этих подразделений.

Форма 3. «Смешанное» делопроизводство. Такая форма предполагает как централизованное оформление кадровых документов в части кадровых процедур, например оформление приема на работу, прекращения трудового договора, так и децентрализованное, например наложение дисциплинарных взысканий на работников, хранение личных дел. Деление обычно происходит по различным кадровым функциям – часть принадлежит головной организации, часть передают в обособленное подразделение.

Преимущества и недостатки централизованной и децентрализованной форм ведения кадрового документооборота представлены в таблице .

Выбор той или иной формы зависит от удаленности подразделений от головной организации, состава и количества сотрудников в подразделениях, сложности производственного процесса на местах, возможности налаживания оперативной доставки документов и т. п.

заместитель директора департамента медицинского образования и кадровой политики в здравоохранении Минздрава России

С уважением и пожеланием комфортной работы, Татьяна Козлова,

эксперт Системы Кадры

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

Семинарысообщаем следующее: Обособленное подразделение может не являться ни филиалом, ни представительством. Если филиал и представительство - это понятия гражданского законодательства, то обособленное подразделение это налоговый термин. Согласно НК РФ обособленным подразделением считаются любые стационарные рабочие места, которые территориально обособлены от ее головной фирмы. При этом рабочее место классифицируется как стационарное, если оно создано на срок больше одного месяца. Часть 2 ст. 11 НК РФ уточняет, что существование обособленного подразделения не зависит от наличия каких-либо документальных решений по этому поводу.

К оформлению обособленного подразделения гражданское законодательство не предъявляет каких-либо специальных требований. Создание новой структуры оформляется только приказом руководителя. В отличие от филиалов и представительств, возникновение обособленного подразделения может не сопровождаться никакими управленческими документами, кроме документов, фактически подтверждающих возникновение стационарного рабочего места (например, договор аренды и приказ о приеме на работу сотрудников).

При создании обособленного подразделения не требуется утверждать Положений о данном обособленном подразделении, а также можно не назначать руководителя обособленного подразделения и соответственно без выдачи ему доверенности (например, принять на работу нескольких рядовых сотрудников, которые будут работать в удаленном офисе).

Тем не менее, как правило, Приказ руководителя юридического лица все-таки издается (общего собрания участников для этого проводить не нужно), наиболее целесообразно будет издать приказ о внесении изменений в штатное расписание и организационную структуру юридического лица(если такая есть).

Таким образом, организация обязана подать сообщение в налоговый орган по месту регистрации юридического лица о создании обособленного подразделения по месту его нахождения в течение одного месяца со дня создания (форма № С-09-3-1 утверждена Приказом ФНС России от 09.06.2011 № ММВ-7-6/362@). Никакие дополнительные документы к сообщению не прилагаются. На основании поданного сообщения налоговая инспекция в течение пяти дней поставит обособленное подразделение на учет (п. 4 ст. 83 и п. 2 ст. 84 НК РФ).

Следует помнить, что в соответствии с п. 1 ст. 116 НК РФ нарушение налогоплательщиком установленного НК РФ срока подачи заявления о постановке на учет в налоговом органе по основаниям, предусмотренным НК РФ, влечет взыскание штрафа в размере 10 тыс. руб.

Сообщение об открытии нового подразделения необходимо также направить в адрес отделений ПФР и ФСС РФ, в которых зарегистрирована организация, такая обязанность распространяется как на выделенные на отдельный баланс обособленные подразделения, так и на невыделенные. Сообщение подается в произвольной форме не позднее месяца со дня создания подразделения (п. 1 ст. 116, ч. 1 ст. 3, п. 2 ч. 3 ст. 28 ФЗ от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»).

В случае непредставления сообщения предусмотрен штраф в размере 200 руб. за каждый непредставленный документ (ст. 48 Федерального закона № 212-ФЗ).

О создании обособленного структурного подразделения

«__» _________2013 г. № ООО _________

В целях более эффективного развития приоритетных направлений деятельности Компании

ПРИКАЗЫВАЮ:

1. В связи с _________________________________, создать с "__" ________2013 г. обособленное структурное подразделение по адресу: ______________________________

2. Заместителю директора _______(ФИО) провести комплекс организационных мероприятий по обеспечению рабочих мест.

3. Главному бухгалтеру ______________ (ФИО) в установленные сроки подать сообщение о создании обособленного подразделения в территориальный налоговый орган, в отделения ПФР и ФСС РФ.

4. Определить, что обособленное структурное подразделение входит в состав Компании и не имеет отдельного расчетного счета и баланса.

5. Руководство обособленным структурным подразделением и контроль над исполнением настоящего приказа оставляю за собой.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» vip-версия

1.Статья:Пошаговый алгоритм работы с обособленным подразделением

План вебинара:

1. Выбор – филиал, представительство или иное обособленное подразделение.

2. Регистрация филиала или представительства.

3. Постановка на учет иного обособленного подразделения.

4. Уведомление налоговой инспекции о выборе места учета.

5. Ликвидация обособленного подразделения.

Шаг 1. Выбор – филиал, представительство или иное обособленное подразделение

Для того чтобы правильно создать обособленное подразделение, сначала нужно определиться, что именно компания создает. Есть три варианта – филиал, представительство и иное обособленное подразделение.

Регистрация филиала и представительства проводится в одном порядке, а иного обособленного подразделения – совсем в другом. Правила установлены в статье 84 Налогового кодекса РФ.

И представительство, и филиал находятся вне местонахождения головного офиса. Представительство защищает интересы компании, а филиал ведет деятельность основной компании или выполняет часть ее функции.

Главное отличие филиала и представительства от иного обособленного подразделения в том, что запись о них занесена в учредительные документы компании. Об этом сказано в статье 55 Гражданского кодекса РФ.

Так что если есть запись в уставе, значит, это филиал или представительство, если нет – иное обособленное подразделение.

До того как порядок регистрации «обособок» поменялся, компания подавала два комплекта документов. Первый сдавался в свою налоговую инспекцию, а второй – в ИФНС по место– нахождению филиала. Сейчас порядок значительно проще. Но нужно рассмотреть отдельно регистрацию филиала или представительства и регистрацию иного обособленного подразделения. Так как она проводится по-разному.

Шаг 2А. Регистрация филиала или представительства

Допустим, компания решила создать филиал или представительство. Значит, первое, что ей предстоит сделать, это внести запись об «обособке» в устав и зарегистрировать эти изменения. Для этого в регистрационную ИФНС подается заявление о государственной регистрации изменений, вносимых в учредительные документы. Это форма № Р13001. утвержденапостановлением Правительства РФ от 19 июня 2002 г. № 439 .

После этого информация о новом подразделении поступает в Единый государственный реестр юридических лиц. И на основании сведений, внесенных в реестр, налоговики самостоятельно ставят на налоговый учет новое обособленное подразделение. Именно такой порядок прописан в пункте 3 статьи 83 НК РФ.

Таким образом, достаточно зарегистрировать изменения в уставе, как меняются данные в ЕГРЮЛ, и по адресу новой «обособки» инспекция сама ставит на учет подразделение. В этом случае никаких дополнительных сообщений или заявлений в местную налоговую подавать не нужно. Разве только сообщение о выборе места учета, если регистрируется несколько подразделений.

Если потребуется изменить сведения об «обособке» (например, ее адрес), то схема действий такая же, как при регистрации филиала. Компания подаст в регистрирующую ИФНС заявление о внесении в ЕГРЮЛ изменений по форме № Р14001. И оттуда новые данные поступят в ту инспекцию, где состоит на учете «обособка».

Шаг 2Б. Постановка на учет иного обособленного подразделения*

Если компания создает не филиал или представительство, а иное обособленное подразделение, то в течение месяца ей нужно сообщить об этом в свою налоговую инспекцию. То есть в ту, в которой состоит на учете головной офис. Такой порядок прописан в пункте 4 статьи 83 НК РФ.

Сообщение подается по форме № С-09-3-1. которую рекомендовала ФНС России в письме от 3 сентября 2010 г. № МН-37-6/10623@. После получения этого сообщения налоговая по местонахождению «обособки» сама должна поставить ее на учет в течение пяти дней. Информацию перешлет инспекция, которая получила сообщение от головного офиса.

Здесь важно отметить еще одно изменение в статье 83 НК РФ. Раньше можно было не ставить на налоговый учет отдельно «обособку», если по ее местонахождению компания уже состоит на налоговом учете. Например, из-за того, что там зарегистрирована недвижимость. Теперь же, после получения сообщения о создании такого подразделения, налоговики все равно должны поставить его на учет.

Допустим, компания построила цех, зарегистрировала эту недвижимость и по местонахождению стала платить налог на имущество. Через какое-то время она решила в цехе создать обособленное подразделение. Раньше достаточно было только проинформировать свою налоговую о том, что у компании образовалась «обособка» по такому-то адресу. Ставить ее на учет было не нужно, так как компания уже состояла на учете по другому основанию. Но теперь по пункту 1 статьи 83 НК РФ требуется ставить на налоговый учет каждое свое обособленное подразделение без исключений.

Если потребуется изменить сведения об «обособке» (например, ее адрес), то схема действий такая же, как при постановке на учет. Компания подаст в свою ИФНС сообщение по той же форме, что и при создании – форма № С-09-3-1. Только срок не месяц, а всего три дня.

Очень часто спрашивают, о каких конкретно изменениях нужно сообщать в налоговую. Поэтому я захватил с собой эту форму № С-09-3-1 и хочу обратить ваше внимание на ее второй лист. На нем предусмотрено три окошка, в которых нужно поставить соответствующие галочки, если изменилось: местонахождение, наименование или сведения о руководителе. Это ответ на вопрос. Значит, если что-то из этих трех пунктов поменялось, то в течение трех дней нужно подать сообщение в ту налоговую инспекцию, в которой состоит на учете головной офис. Не «обособка».

Скажем, «обособка» переехала. Сообщение подано в ИФНС головной организации. Дальше в течение пяти дней сведения передаются в налоговую инспекцию, где стоит на учете филиал. Там его снимают с налогового учета и передают сведения в другую инспекцию – по новому местонахождению. И снова ставят на налоговый учет. Честно говоря, я не верю в то, что в ближайшее время налоговики будут соблюдать эти сроки. Потому что внутренний обмен информацией у них пока налажен плохо.

Шаг 3. Уведомление налоговой инспекции о выборе места учета*

Если компания открывает несколько обособленных подразделений (не важно, филиалов или иных «обособок») в одном муниципальном образовании, но на территориях разных ИФНС, то все «обособки» можно поставить на учет в одной налоговой. Об этом сказано в пункте 4 статьи 83. В этом случае к пакету документов на регистрацию «обособки» добавится еще и уведомление о выборе инспекции для учета нескольких обособленных подразделений. Его нужно представить в ту инспекцию, в которой на учете будут стоять все «обособки», в течение месяца со дня их создания. Оно подается по форме № 1-6-Учет. рекомендованнойписьмом ФНС России № МН-37-6/10623@. Если открывается несколько филиалов или представительств, а их, как мы помним, ставят на учет сами налоговики, в свою инспекцию надо подать только лишь уведомление о выборе места их учета.

– Подскажите, пожалуйста, каков порядок учета порядковых номеров первичных документов, а именно счетов-фактур, в головном и в обособленном подразделениях? И еще расскажите про особенности составления общей книги продаж.

– Счета-фактуры выписываются от имени компании в целом. В документе ставится ИНН компании и КПП обособленного подразделения. Нумерация по всей компании должна быть единой. Это теоретически. На практике же это не всегда реально. Поэтому используют дополнительные коды. Например, код 01 присваивается документам головного офиса, а 02 – филиала. А уже через тире ставят порядковый номер счета-фактуры. И по филиалу идет сквозная нумерация. Книга продаж тоже ведется в целом по организации. То есть у филиалов нет собственных книг продаж. Подразделение может вести свою книгу продаж, но это будет только один из разделов общей книги продаж всей организации. По окончании квартала все такие «разделы» пересылаются в головную бухгалтерию компании, где составляется единая книга.

– Наше головное предприятие находится в Москве. Нужно ли нам регистрироваться в ПФР, ФСС, ТФОМС и ФФОМС по местонахождению нашего филиала?

– Порядок регистрации обособленных подразделений во внебюджетных фондах не менялся. Необходимо сообщить в ПФР и ФСС в течение месяца обо всех новых обособленных подразделениях, в том числе и о филиалах. Если у «обособки» есть свой расчетный счет и выделенный баланс, то нужно в тот же срок поставить их на учет во всех фондах и по местонахождению обособленного подразделения.

ЖУРНАЛ «СЕМИНАР ДЛЯ БУХГАЛТЕРА», № 2, ФЕВРАЛЬ 2011

вице-президент РОО «Общество защиты прав добросовестных налогоплательщиков»

При расширении бизнеса и открытии обособленных подразделений следует помнить об особенностях их регистрации и уплаты налогов. Также имейте в виду, что эти подразделения обязанывести кассовую книгу. Нюансы работы обособленных подразделений с учетом разъяснений чиновников – в статье.

В соответствии с пунктом 15 Положения о регистрации и применении контрольно-кассовой техники, утвержденногопостановлением Правительства РФ от 23 июля 2007 г. № 470. организация, имеющая в своей структуре обособленные подразделения, применяющие ККТ, обязана регистрировать их по местонахождению подразделения.

Для этого в налоговую инспекцию нужно представить заявление (его форма утверждена приказом ФНС России от 9 апреля 2008 г. № ММ-3-2/152@ ). К заявлению прилагают паспорт контрольно-кассовой техники, подлежащей регистрации, и договор о ее технической поддержке, заключенный пользователем и поставщиком (центром технического обслуживания).

Правда, если организация имеет несколько подразделений в городе, то она вправе все ККТ зарегистрировать в любой налоговой инспекции города по местонахождению выбранного ответственного подразделения (п. 5 письма ФНС России от 10 июня 2011 г. № АС-4-2/9303@ ).

В случае передачи ККТ из одного обособленного подразделения организации в другое на территории, подведомственной одной налоговой инспекции, необходимо перерегистрировать этот кассовый аппарат (письмо ФНС России от 12 октября 2012 г. № ЕД-4-3/17309 ).

Согласно пункту 1.3 Положения о порядке ведения кассовых операций (утверждено Центральным банком РФ 12 октября 2011 г. № 373-П ), юридическое лицо, в состав которого входят обособленные подразделения, определяет лимит остатка наличных денег в кассе с учетом наличности, хранящейся в обособленных подразделениях (кроме случаев, когда обособленному подразделению открыт банковский счет).

В соответствии с письмом ЦБ РФ от 4 мая 2012 г. № 29-1-1-6/3255 требование о ведении кассовой книги, в которую вносятся записи на основании приходных и расходных кассовых ордеров, должно соблюдаться каждым обособленным подразделением юридического лица, ведущим кассовые операции, независимо от наличия банковского счета.

За нарушение правил ведения кассовых операций организации могут быть привлечены к ответственности по части 1 статьи 15.1 Кодекса РФ об административных правонарушениях. Штраф для организации составит от 40 000 до 50 000 руб. а для должностных лиц – от 4000 до 5000 руб.

А теперь рассмотрим порядок уплаты налогов организациями, имеющими обособленные подразделения.

Налог на доходы физических лиц

Налоговые агенты – российские организации, имеющие обособленные подразделения, обязаны перечислять исчисленные и удержанные суммы налога в бюджет как по своему местонахождению, так и по местонахождению каждого своего обособленного подразделения.

Сумма налога, подлежащая уплате в бюджет по местонахождению обособленного подразделения, определяется исходя из суммы дохода, подлежащего налогообложению, начисляемого и выплачиваемого работникам этих подразделений.

При перечислении налога головная организация должна указать в платежном поручении по каждому обособленному подразделению:

1) реквизиты управления Федерального казначейства и налоговой инспекции того региона, в котором находится и состоит на налоговом учете подразделение;

2) КПП подразделения;

3) код ОКАТО того муниципального образования, в бюджет которого перечисляется налог.

Если обособленное подразделение зарегистрировано в середине месяца, то НДФЛ уплачивается в бюджет по месту учета обособленного подразделения пропорционально доле дохода, начисленного за время работы в таком подразделении.

Как отмечает Минфин России, если несколько подразделений находятся в одном муниципальном образовании, зарегистрированы в одном налоговом органе и имеют одинаковый КПП, налог можно перечислять одним платежным поручением (письмо от 3 июля 2009 г. № 03-04-06-01/153 ). (Налоговые агенты, имеющие обособленные подразделения, представляют сведения о доходах физических лиц в отношении работников обособленных подразделений по месту учета организации по соответствующему подразделению).

Налог на прибыль

По итогам каждого отчетного (налогового) периода налоговая база устанавливается как в целом по организации, так и по каждому обособленному подразделению (п. 2 ст. 288 Налогового кодекса РФ ). Для этого рассчитывают долю прибыли, приходящуюся на обособленное подразделение (головную организацию), используя следующие показатели:

· среднесписочную численность работников или расходы на оплату труда – выбранный показатель закрепляется в учетной политике и в течение налогового периода не меняется (п. 2 ст. 288. ст. 313 Налогового кодекса РФ);

· остаточную стоимость амортизируемого имущества.

Эти показатели определяют как в целом по организации, так и по каждому обособленному подразделению.

«Упрощенка»

При открытии обособленных подразделений, не имеющих статуса филиала или представительства, организация имеет право применять данный спецрежим. Поскольку в этом случае ограничения, предусмотренные подпунктом 1 пункта 3 статьи 346.12 Налогового кодекса РФ, на нее не распространяются.

ЕНВД

Постановка на учет в качестве плательщика ЕНВД осуществляется по месту ведения «вмененной» деятельности и по местонахождению организации (п. 2 ст. 346.28 Налогового кодекса РФ ). Таким образом, можно состоять на учете одновременно в разных налоговых инспекциях. Если деятельность, облагаемая ЕНВД, осуществляется на нескольких внутригородских территориях, которые обслуживаются разными налоговыми инспекциями, то достаточно встать на учет в одной из них. На учет поставят в налоговом органе по тому месту осуществления деятельности, которое организация укажет первым в заявлении о постановке на учет.

Организации, которые подлежат постановке на учет в качестве плательщиков ЕНВД, подают в налоговые органы в течение пяти дней со дня начала осуществления деятельности, заявление о постановке на учет.

Налоговый орган в течение пяти дней со дня получения этого заявления выдает организации уведомление о постановке ее на учет в качестве плательщика единого налога.

Срок подачи документов для регистрации в качестве плательщика ЕНВД (пять рабочих дней) значительно меньше срока подачи документов для постановки на учет по местонахождению обособленного подразделения (один месяц). Поэтому к моменту подачи документов о постановке на налоговый учет по местонахождению обособленного подразделения организация уже будет зарегистрирована в этом муниципальном образовании в качестве плательщика ЕНВД. Следовательно, при создании обособленного подразделения по месту ведения деятельности, облагаемой ЕНВД, организации достаточно будет направить сообщение по форме № С-09-3-1 в налоговую инспекцию по местонахождению своего головного отделения.

Снятие с учета плательщика единого налога при прекращении им предпринимательской деятельности, подлежащей обложению единым налогом, осуществляется также на основании заявления, поданного в налоговый орган в течение пяти дней со дня прекращения предпринимательской деятельности.

Налоговый орган в течение пяти дней (со дня получения от налогоплательщика заявления о снятии с учета) направляет ему уведомление о снятии с учета.

Если товары реализуются организацией через обособленные подразделения, счета-фактуры по отгруженным товарам могут выписываться обособленными подразделениями только от имени организации. В них должны отражаться ИНН организации и КПП соответствующего подразделения, а порядковый номер счета-фактуры должен через разделительную черту дополняться цифровым индексом подразделения, установленным организацией в учетной политике.

финансовый директор ООО «Столица-Маркет»

3.Справочники:Особенности уплаты налогов (сборов, взносов) организациями, имеющими обособленные подразделения