Рейтинг: 4.2/5.0 (1891 проголосовавших)

Рейтинг: 4.2/5.0 (1891 проголосовавших)Категория: Бланки/Образцы

Декретное пособие в 2015 году необходимо считать с учетом обновленных лимитов. Детские пособия в 2015 году также рассчитываются по новому. Ниже приводится пример расчета пособия по беременности и родам, и пособия по уходу за ребенком для 2015 года.

Следует заметить, что в 2015 году изменилась предельная сумма заработка, которую необходимо учитывать для расчета детского пособия и декретного пособия в 2015 году. Для расчета необходимо брать максимум 568 000 рублей за 2013 год и 624 000 рублей за 2014 год.

Важно заметить, что декретные и детские, которые назначаются в конце 2014 года, рассчитывают исходя из заработка за 2012 и 2013 годы.

Изменения в расчете декретных и детских пособий в 2015 году1. Применяемый расчетный период 2013 — 2014 годы. При расчете, максимальный среднедневной заработок для расчета пособий в 2015 году составит 1632,88 рублей ((568 000 рублей + 624 000 рублей) / 730 дней).

2. Обновленный размер МРОТ. С 1 января 2015 года МРОТ увеличился с 5554 рублей до 5965 рублей. При расчете, минимальный среднедневной заработок для расчета пособий в 2015 году составит 196,11 рублей (5965 рублей ? 24 месяца / 730).

3. Размер максимальных декретных и детских. Совокупная сумма декретного пособия в 2015 году не может быть более 228 603,20 рублей (1632,88 рублей ? 140 дней), а пособия по уходу за ребенком не более 19 855,82 рублей в месяц (1632,88 рублей ? 30,4 дней ? 40 %).

4. Размер минимального детского пособия. Минимальный размер пособия по уходу за первым ребенком составляет 2718,35 рублей. Если ребенок второй или третий и т. д. то минимальная сумма составит 5436,67 рублей в месяц.

Лимиты детских пособий в 2015 и 2014 годах

Главная » Бухгалтерские документы » Справка о сумме заработной платы по форме № 182

Справка о сумме заработной платы по форме № 182Увольнение сотрудника работодателем происходит в результате прекращения трудовых взаимоотношений между сторонами трудового договора. При этом предприятие обязано выдать уволенному работнику следующие документы:

С января 2013 г. введено новое правило исчисления величины среднего дневного заработка (СДЗ). Формула расчета выглядит следующим образом:

СДЗ = ОСЗ/ЧКД – ДИП, где:

ОСЗ – общая величина заработка за 24 месяца;

ЧКД – число календарных дней (за период два года);

ДИП – дни больничных, отпусков по беременности и родам, уходу за ребенком.

Общая сумма заработка состоит из начисленных и полученных работником средств, с которых выплачивались взносы в ФСС и Пенсионный фонд. Общая величина зарплаты считается за двадцать четыре месяца, отработанные сотрудником перед отпуском по беременности, родам (уходу за ребенком), периодом нетрудоспособности.

ЧКДВ ЧКД должны быть включены дни за отработанные двадцать четыре месяца, которые предшествовали:

При этом не исключается заполнение дополнительных граф для других календарных периодов, в случае пришедшихся на них отпусков по беременности.

ДИПВ дни, которые приходятся на периоды временного невыполнения работником своих обязательств (беременность, роды, уход за ребенком, болезнь и пр.), средняя заработная плата за работником сохраняется. Указанные дни не учитываются в расчетном периоде, поскольку с выплаченных пособий не производилось отчислений в соцстрах и Пенсионный фонд. По причине изменения норм расчета величины среднедневного заработка, где указание исключаемых дней стало обязательным, с апреля 2013 г. введена новая форма справки о заработной плате за два года.

Отличия справки нового и старого образцаВ старых бланках справки о зарплате строка для указания ДИП предусмотрена не была. Это, собственно, и есть основное отличие новой формы (утверждена Приказом Минтруда РФ от 30.04.2013 № 183н) от ранее используемой формы справки (утверждена Приказом от 17.01.2011 №4н).

Структура документаРаздел 1 – отражает сведения о наименовании, реквизитах организации, выдавшей справку.

Раздел 2 – содержит сведения о работнике, для которого проводится расчет.

Раздел 3 – включает в себя все данные о выплатах, на которые начислялись взносы в Пенсионный и Фонд соцстрахования. Все подобные выплаты подлежат внесению в специально отведенную графу за каждый год. Текущие начисления также должны быть указаны в документе.

Раздел 4 – отражает сведения об исключаемых сроках — количестве дней по каждому календарному периоду, в течение которого часть дней пришлась на временную нетрудоспособность по беременности, родам, уходу за ребенком или болезни.

Страховые и пенсионные отчисления в такие периоды не производятся. Данные разделов 3 и 4 по указанным годам должны совпадать.

Образец заполнения справки 182Н о сумме заработной платы

Бланк формы 182н следует заполнять рукописным текстом, шариковой ручкой синего или черного цвета. Допускается составление документа в электронном виде.

Раздел 3 бланка справки должен содержать только ту величину дохода, на которую производились начисления в Пенсионный фонд и ФСС. По каждому отдельному календарному периоду установлен лимит, в рамках которого проводятся начисление страховых сумм. В связи с этим в документе не может быть указана сумма, превышающая такое ограничение. Для примера: лимит 2011 года составлял 463 тысячи рублей, а 2012 года – 512 тысяч рублей.

Исключаемые периоды должны отражаться за каждый под своим названием (временная нетрудоспособность, беременность и роды и т.д.), в отдельных строках, иметь календарную дату начала и конца, а количество дней необходимо указывать цифрами и прописью. Документ заполняется на основании бухгалтерских данных и отчетности страхователя.

На справке должен быть поставлен оттиск печати предприятия, при этом не затруднять читабельности документа. Все сведения о лицах (руководителя и главного бухгалтера), ответственных за составление и достоверность данных документа, должны быть написаны разборчиво, с расшифровкой должности и фамилии. Никакие исправления в документе не допускаются.

Поделитесь с коллегами:

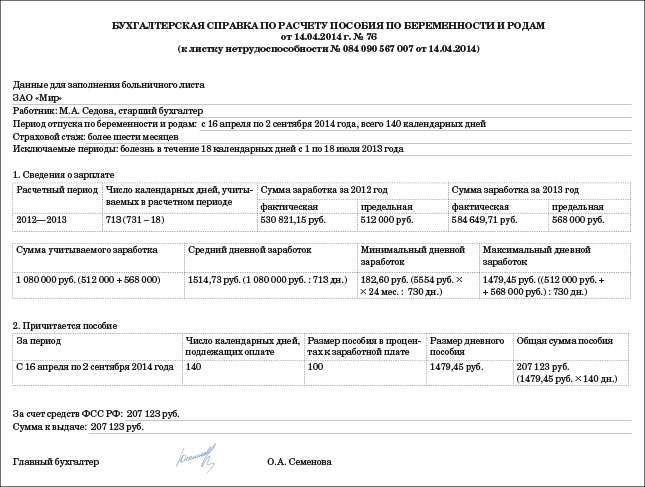

Расчет Пособия по Беременности и Родам

Страховые взносы в ФСС по тарифу 2,9 % в 2016 году платятся с заработка в пределах 718 000 руб.

Взносами в Пенсионный фонд по тарифу 22 % облагаются выплаты в пределах 796 000 руб.

10 % нужно будет отчислять в ПФР с доходов, которые превышают лимит по взносам.

Лимита для медицинских взносов (ФФОМС) нет.

Величина базы для начисления страховых взносов на ОСС на случай временной нетрудоспособности и в связи с материнством, уплачиваемых в ФСС РФ, с 1 января 2016 года увеличена в 1,072 раза.

Утверждены названные предельные величины на 2016 г.

Если в двух календарных годах, предшествующих году наступления страхового случая, или в одном из указанных годов работница находилась в отпуске по беременности и родам или в отпуске по уходу за ребенком, то календарные годы (год) могут быть заменены в целях расчета среднего заработка предшествующими календарными годами (годом) при условии, что это приведет к увеличению размера пособия.

Замена календарных лет, которые используются в целях расчета среднего заработка для исчисления пособий, может осуществляться не на любые предшествующие годы (год), а на непосредственно предшествующие наступлению страхового случая.

Если в 2014 - 2015 годах сотрудница находилась в отпуске по беременности и родам или в отпуске по уходу за ребенком, а новый страховой случай наступил в 2016 году, то 2014 и 2015 годы могут быть заменены только на 2013 год или на 2012 год.

В результате индексации в 2015 году пособие на постановку в ранние сроки беременности составляет 543,67 рубля.

Для получения пособия женщина должна представить справку из той медицинской организации, которая поставила её на учет в ранние сроки беременности.

Если справка о постановке на учет в ранние сроки беременности представлена позже, то это пособие будет назначено и выплачено не позднее 10 дней со дня регистрации справки.

Женщинам, уволенным в связи с ликвидацией организации, пособие должно быть выплачено не позднее 26-го числа месяца, следующего за месяцем регистрации справки.

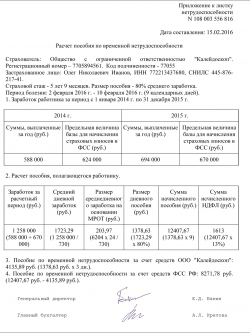

В 2016 году увеличился минимальный и максимальный заработок для расчета пособий

Минимальный средний дневной заработок для расчета больничных, декретных и детских вырос за счет нового МРОТ и составляет 203,97 руб. (6204 руб. × 24 дн. 730 дн.).

Максимальный средний дневной заработок также увеличился, так как при расчете пособий учитывают доходы, облагаемые взносами в 2014–2015 годах.

Предельная база для начисления взносов в этот период была выше. Максимум равен — 1772,6 руб. ((624 000 руб. + 670 000 руб.). 730)

Федеральный закон от 14.12.15 № 376-ФЗ

Детские и декретные пособия в 2016 году рассчитываются с учетом новых лимитов и нового коэффициента индексации (с 1 февраля 2016 г.)

Детские и декретные пособия в 2016 году рассчитываются с учетом новых лимитов и нового коэффициента индексации (с 1 февраля 2016 г.)

Для расчета среднего заработка берется максимум 624 000 руб. за 2014 г. и 670 000 руб. за 2015 год.

Рассчитываются декретные исходя из дохода сотрудницы за два календарных года, предшествующих первому дню декретного отпуска.

Общая сумма декретных пособий в 2016 году не может быть больше 248 164 руб. (1772,60 руб. × 140 дн.),

пособие по уходу за ребенком — 21 554,82 руб. в месяц (1772,60 руб. × 30,4 дн. × 40%).

Для определения размера детского пособия прошлогодняя выплата умножается на коэффициент индексации (письмо ФСС РФ № 17-03-11/06-1026).

В 2016 году детские пособия равны:

- единовременное пособие при рождении ребенка – 15 512,65 руб. (14 497,8 руб. × 1,07);

- пособие за постановку на учет в ранние сроки беременности – 581,73 руб. (543,67 руб. х 1,07).

Ежемесячное пособие по уходу за ребенком до 1,5 лет:

- минимальный размер пособия по уходу за первым ребенком – 2908,62 руб. (2718,34 × 1,07);

- минимальный размер пособия по уходу за вторым ребенком - 5817,24 руб. (5436,67 × 1,07);

Расчетный период будет с 1 января 2014 года по 31 декабря 2015 года, т.е. 730 дней.

За эти два года она находилась на больничном листе 28 дней.

При расчете среднего заработка будут учтены 702 дня (730 дней – 28 дней).

Как и в случае с пособием по временной нетрудоспособности можно заменить один или оба года расчетного периода.

В расчет включаются все выплаты, на которые были начислены взносы в ФСС РФ (ч. 2 ст. 14 Закона № 255-ФЗ).

Из расчета исключаются календарные дни, приходящиеся на (ч. 3.1 ст. 14 Закона № 255-ФЗ):

Если работница написала заявление на декретный отпуск с 1-го января 2016 года, то расчетным периодом будут 2014 и 2015 годы.

При расчете больничного пособия в средний заработок можно включить не более 624 000 руб. за 2014 год и 670 000 руб. за 2015 год.

Средний дневной заработок будет не больше 1772,60 руб. ((624 000 руб. + 670 000 руб.). 730 дн.).

Общая сумма декретных в 2016 году не может быть больше 248 164 руб. (1772,60 руб. × 140 дн).

Касаемо минимальной суммы СДЗ для расчета пособий в 2016 году нужно ориентироваться на новый размер МРОТ, который 2016 года составляет 6204 руб.

Минимальный среднедневной заработок 203,96 руб. (6204 руб. х 24). 730).

Согласно Федеральному закона N 255-ФЗ вся сумма пособия по беременности и родам, рассчитанная в соответствии с законодательством, выплачивается за счет средств ФСС РФ.

Чтобы определить сумму пособия по уходу за ребенком за месяц, нужно перемножить три показателя:

Для определения СДЗ нужно разделить сумму выплат, облагаемых взносами в ФСС РФ, на количество дней, учитываемых при расчете среднего заработка.

Допустим, что сумма выплат, облагаемых взносами в ФСС РФ в 2014 и 2015 годах, составила 1 000 000 руб.

1 000 000 руб. / 702 дн. = 1424,50 руб. (сотрудница болела 28 дней)

Пособие за месяц составит:

1424,50 руб. × 30,4 ×0,4 = 17 321,92 руб.

В соответствие по вышеуказанным данным:

1424,50 руб. × 140 дн. = 199 430 руб.

Если пособия по беременности и родам рассчитываются из МРОТ. то размер минимального заработка умножается (который действует на момент наступления отпуска) на 24, и делят на 730.

Сотрудница с 10 апреля 2015 года уходит в отпуск по беременности и родам.

На эту работу она устроилась в июне 2014 года, и это ее первое место работы. За 2014 год заработок ее заработок составил 130 000 руб.

Дней, исключаемых из расчетного периода, у сотрудницы не было.

Среднедневной заработок сотрудницы (исходя из начисленных ей выплат) составит: 178,08 руб.

(130 000 руб. (365 дн. + 365 дн.)).

Сравним его со среднедневным заработком исходя из МРОТ. Среднедневной заработок исходя из МРОТ составит: 196,11 руб. (5965 руб. × 24 мес. 730 дн.).

Среднедневной заработок меньше минимально возможного (178,08 руб. < 196,11 руб.).

Пособие по беременности и родам нужно считаем исходя из МРОТ.

Декретное пособие сотрудницы составит: 27 455,40 руб. (196,11 руб. × 140 дн.).

Сотрудница уходит в отпуск по уходу за первым ребенком с 12 января 2016 года.

Расчетный период 2014—2015 годы (730 календарных дня).

В 2014 году ей начислили 630 000 руб. в 2015 — 675 000 руб.

Суммы за каждый год больше годового лимита по взносам. Тогда за 2014 год можно взять 624 000 руб. а за 2015 — 670 000 руб. Число исключаемых дней составило 22.

Дневной заработок будет:

(624 000 руб. + 670 000 руб.). (730 – 22) = 1827,68 руб.

Эта величина больше предела в 1772,60 руб. Таким образом, сумма пособия по уходу за ребенком за полный месяц составит:

1772,60 руб. × 30,4 дн. × 40% = 21 554,82 руб.

Если больничный лист по беременности выдан в период нетрудоспособности

По этим двум разным страховым случаям больничные должны выдаваться и оформляться независимо друг от друга — на весь период временной нетрудоспособности и на весь период отпуска по беременности и родам. Здесь не важно, что дни будут пересекаться.

Сотрудница предъявила больничный лист по беременности и родам сроком на 140 календарных дней на период с 18 января 2016 года.

Одновременно она предъявила больничный лист с 15 по 22 января 2016 года. Пять дней здесь пересеклись.

В заявлении на декретный отпуск сотрудница написала, что берет его с 23 января. Значит, больничный ей нужно посчитать с 15 по 22 января.

А декретные — с 23 января за 135 дней (140 – 5).

У обоих своих нанимателей она работает неполные два года.

Если сотрудница в течение двух лет не меняла работодателей, то пособие должно быть выплачено по каждому месту работы исходя из заработка в конкретной компании.

Ограничение в 624 000 руб. или 670 000 руб. распределять между компаниями не нужно. То есть по всем местам работы суммарно сотрудник может заработать и больше этих лимитов.

Проверка доходов работника в других компаниях в обязанности бухгалтера не входит. Достаточно удостовериться, что заработок сотрудницы укладывается в конкретной компании в 624 000 руб. для 2014 года и в 670 000 руб. для 2015 года.

Работница предъявила больничный на 140 календарных дней начиная с 14 января 2016 года. В настоящее время она работает в двух местах – по основному месту работы и по совместительству.

Расчетный период — 2014–2015 годы. В обе эти компании она устроилась в 2014 году — в марте и декабре соответственно. Общий страховой стаж — более шести месяцев. Исключаемых дней в расчетном периоде у нее не было.

Рассчитаем пособие по каждому месту работы.

Расчет декретных в 2016 году (основное место работы)

В 2014 году сотрудница заработала 402 070,39 руб. в 2015-м — 490 367,75 руб. Обе эти суммы меньше установленных на конкретный год лимитов (624 000 руб. и 670 000 руб.).

Сумма пособия по беременности и родам будет:

(402 070,39 руб. + 490 367,75 руб.). 730 дн. × 100% × 140 дн. = 171 152,52 руб.

Расчет декретных в 2016 году по совместительству:

В 2014 году сотрудница заработала 125 828,16 руб. в 2015 — 294 857,35 руб.

Эти суммы меньше установленных лимитов.

Рассчитаем сумму пособия:

(125 828,16 руб. + 294 857,35 руб.). 730 дн. × 100% × 140 дн. = 80 679,42 руб.

За время отпуска по беременности и родам по обоим местам работы ей выплатят 251 831,94 руб. (171 152,52 + 80 679,42).

Эта сумма больше максимально возможных в 2016 году 248 164 руб.

Сотрудница принесла больничный лист на отпуск по беременности и родам на 140 календарных дней с 25 января 2016 года.

В ООО она трудится с 9 января 2015 года, за это время она болела в общей сложности 22 календарных дня. За 2015 год ей начислили 609 051,44 руб. Это меньше лимита в 670 000 руб.

В 2014 году сотрудница работала в другой организации. Для расчета пособия она представила в бухгалтерию справки с обеих компаний. Сотрудница в 2014 году заработала 555 626,18 руб. что меньше лимита в 624 000 руб. Исключаемых дней у нее не было.

Сумма дневного пособия будет равна:

(555 626,18 руб. 609 051,44 руб.). (730 дн. – 22 дн.) = 1645,02 руб.

Это меньше максимума в 1772,60 руб.

Сумма пособия по беременности и родам составит:

1645,02 руб. × 140 дн. = 230 302,80 руб.

Без справки можно рассчитать пособие только исходя из тех сумм, которые сотрудник получил на своем нынешнем месте работы.

Предоставить справку о заработке можно позже. На это есть три года декретного отпуска. Тогда придется пересчитать уже выплаченные сотруднице суммы.

В соответствии с п. 1 ст. 217 НК РФ пособия по беременности и родам не облагаются НДФЛ .

Пособия по беременности и родам не подлежат обложению страховыми взносами на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование и на обязательное социальное страхование от НС и ПЗ

Бухгалтерский учет и Проводки

Начисление пособия по беременности и родам, выплачиваемого за счет средств ФСС РФ. отражается в бухгалтерском учете записью по дебету счета 69 "Расчеты по социальному страхованию и обеспечению", субсчет 69-1 "Расчеты по социальному страхованию", в корреспонденции с кредитом счета 70 "Расчеты с персоналом по оплате труда".

Начисление пособия по беременности и родам, выплачиваемого за счет средств ФСС РФ. отражается в бухгалтерском учете записью по дебету счета 69 "Расчеты по социальному страхованию и обеспечению", субсчет 69-1 "Расчеты по социальному страхованию", в корреспонденции с кредитом счета 70 "Расчеты с персоналом по оплате труда".

При выплате пособия производится запись по дебету счета 70 в корреспонденции с кредитом счета 50 "Касса" или 51 "Расчетный счет"

В таблице это будет выглядеть так:

СЗВ-М на единственного учредителя сдавать не нужно

СЗВ-М на единственного учредителя сдавать не нужно

Если компания не ведет хозяйственную деятельность, не имеет наемных работников, а с единственным учредителем, исполняющим обязанности руководителя, не заключен трудовой договор или ГПД, такая организация не обязана сдавать СЗВ-М.

Реестр субъектов малого и среднего бизнеса уже появился

Реестр субъектов малого и среднего бизнеса уже появился

На сайте Налоговой службы появился раздел Единый реестр субъектов малого и среднего предпринимательства. Теперь «малышам» не нужно специально подтверждать свой статус для получения преференций.

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

Налоговая служба ответила на ряд вопросов, связанных с заполнением формы 6-НДФЛ. На некоторые из них налоговики уже отвечали ранее, но есть и несколько свежих разъяснений.

6-НДФЛ: как отразить выплату премий

6-НДФЛ: как отразить выплату премий

Работодатель, выплачивающий своим работникам помимо зарплаты еще и премии, должен удержать и уплатить в бюджет НДФЛ с премиальных сумм. Как правильно заполнить 6-НДФЛ по этим операциям, разъяснила Налоговая служба.

Больничный в 6-НДФЛ: новые разъяснения

Больничный в 6-НДФЛ: новые разъяснения

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты.

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

В случае, когда в компании временно отсутствует бухгалтер-кассир, его обязанности может исполнять другой работник бухгалтерии в порядке совмещения. Минтруд напомнил, как правильно это оформить.

Страховые взносы - 2017: новые формы отчетности уже разработаны

Страховые взносы - 2017: новые формы отчетности уже разработаны

С 01.01.2017 года взносами на обязательное пенсионное, социальное и медицинское страхование будет заниматься ФНС. В руках соцстраха останутся только взносы «на травматизм». В связи с этим налоговики и ФСС уже разработали новые формы расчетов.

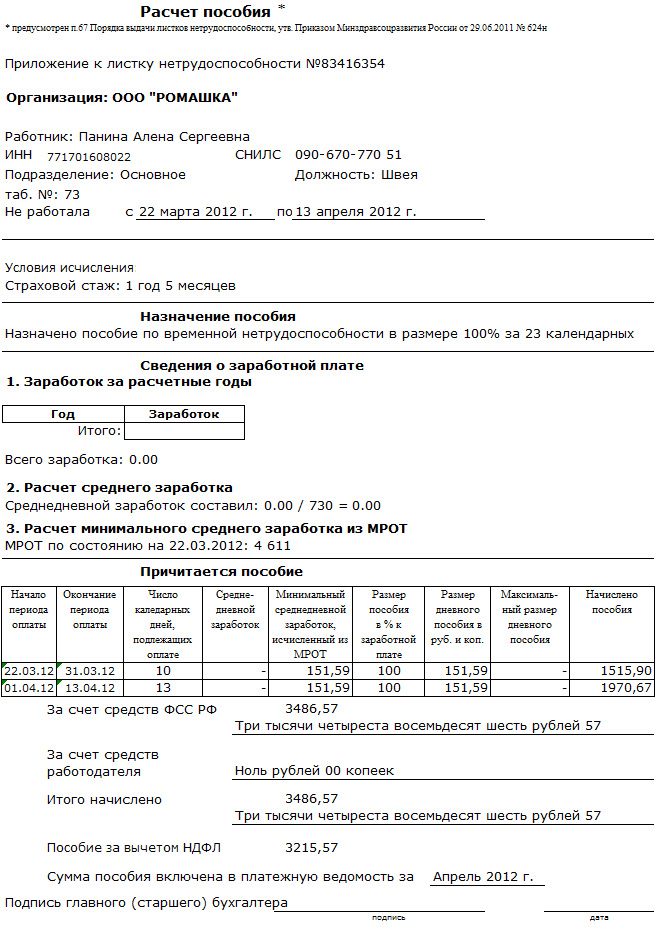

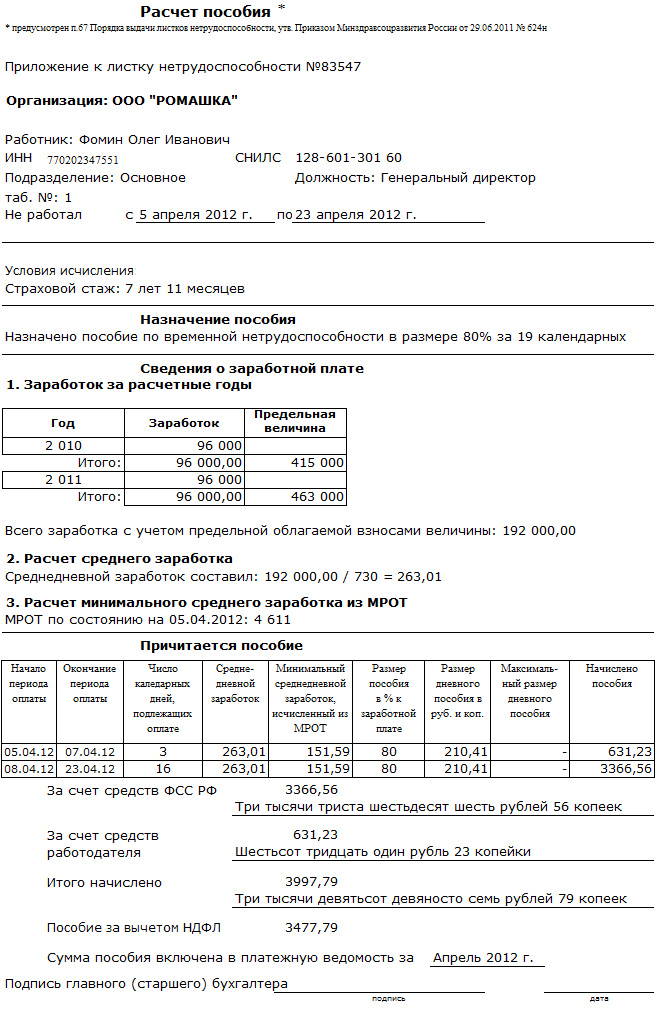

Справка для расчета больничного листаАктуально на: 25 февраля 2016 г.

Справка для расчета больничного листа – это отдельный документ, содержащий расчет пособия по временной нетрудоспособности или пособия по беременности и родам, прилагаемый к больничному листу работника (п. 67 Порядка, утв. Приказом Минздравсоцразвития от 29.06.2011 N 624н ). Поэтому справку для расчета больничного нередко называют просто расчетом.

Конечно, может возникнуть вопрос: зачем вообще заполнять такую справку, если все основные показатели расчета пособия указываются в самом больничном — в части, которая заполняется работодателем? А все-таки не все.

Зачем нужно прикладывать справку к больничномуПоясним на примере. При расчете пособий учитываются следующие ограничения:

— максимальная сумма среднего заработка работника не может превышать суммы лимитов для начисления страховых взносов в ФСС за расчетный период (ч. 1. 3.2 ст. 14 Закона от 29.12.2006 N 255-ФЗ ). При расчете пособия в 2016 году она составляет 1 294 000 руб. (624 000 руб. + 670 000 руб.) (ч. 4 ст. 8 Закона от 24.07.2009 N 212-ФЗ. Постановления Правительства от 30.11.2013 N 1101. от 04.12.2014 N 1316 );

— среднедневной заработок, исходя из которого в 2016 году рассчитывается пособие по временной нетрудоспособности, не может превышать 1772,60 руб. (1 294 000 руб. / 730 дн.) (ч. 3 ст. 14 Закона от 29.12.2006 N 255-ФЗ. п. 15(1) Положения, утв. Постановлением Правительства от 15.06.2007 N 375 ).

Предположим, что фактический заработок сотрудника за 2014-2015 гг. равен 1 316 000 руб. а среднедневной заработок – 1802,74 руб. Тогда в больничном нужно будет указать в графе (п. 66 Порядка, утв. Приказом Минздравсоцразвития от 29.06.2011 N 624н ):

— «Средний заработок для исчисления пособия» сумму 1 294 000 руб.,

— «Средний дневной заработок» сумму 1772,60 руб.

Из больничного, заполненного таким образом, сотрудники ФСС, безусловно смогут понять, что фактический средний заработок работника превышает сумму предельных баз за расчетный период. Но не смогут проверить правильность расчета пособия.

А если работодатель использовал сведения из справки при увольнении для расчета больничного, выданной предыдущим работодателем, то без приложения к листку нетрудоспособности вообще мало что будет понятно.

Приложение к больничному листу — расчет пособия (бланк)Приложение с расчетом пособия составляется в произвольной форме. Никакой утвержденной формы приложения не существует. Главное, чтобы из него было понятно, откуда взялись цифры, используемые при определении суммы пособия.

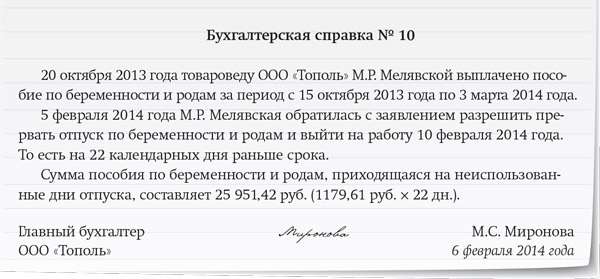

Пособие по беременности и родам выплачивается за счет средств ФСС РФ в полном размере (172 741,8 руб.).

<*> Сведения об ИНН (при его наличии) обязательны только для пособий по временной нетрудоспособности (так как эти пособия облагаются НДФЛ).

<**> Для расчета пособий в связи с материнством (по страховым случаям, наступившим в 2013 г.) применяется величина предельного среднего дневного заработка - 1335,62 руб. [(512 000 руб. + 463 000 руб.). 730].

<***> Так как фактический средний дневной заработок оказался выше среднего дневного заработка, рассчитанного из МРОТ, и не превысил предельную величину среднего дневного заработка (171,12 руб. < 1233,87 руб. < 1335,62 руб.), дальнейший расчет пособий ведем из суммы 1233,78 руб.

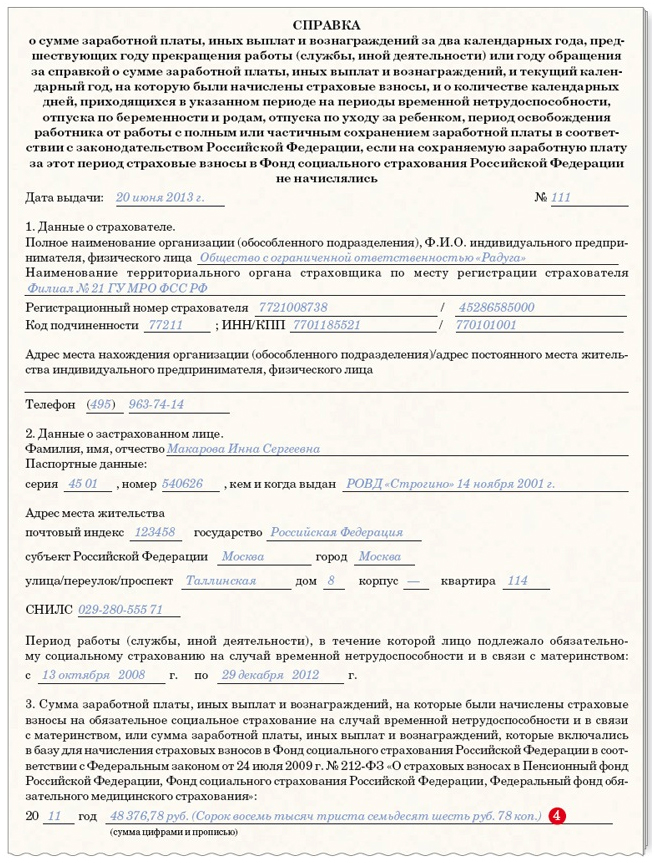

Приложения к документу:Справка о сумме заработной платы, иных выплат и вознаграждений за два календарных года выдают сотруднику при увольнении. Запросить ее может и бывший сотрудник. На основе этой справки человеку рассчитают пособия по временной нетрудоспособности (больничный), беременности и родам (декретный) и по уходу за ребенком на новом месте работы.

Справка выдается за два календарных года, предшествующих году прекращения работы или году обращения за справкой, и текущий календарный год.

Такие правила установлены пунктом 3 части 2 статьи 4.1 Закона от 29 декабря 2006 г. № 255-ФЗ, пунктами 2–4 Порядка, утвержденного приказом Минтруда России от 30 апреля 2013 г. № 182н .

Выдача Справки о заработке за два года для пособий (больничный, декретный, по уходу ха ребенком) осуществляется в день прекращения работы (службы, иной деятельности) у страхователя, в течение времени выполнения которой лицо подлежало обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. При невозможности вручить Справку непосредственно в день прекращения работы (службы, иной деятельности) страхователь направляет застрахованному лицу по адресу его места жительства, известному страхователю, уведомление о необходимости явиться за Справкой либо о даче согласия на отправление ее по почте. В случае согласия застрахованного лица на отправление Справки по почте указанное лицо уведомляет об этом страхователя в письменном виде.

После прекращения работы (службы, иной деятельности) Справка выдается по письменному заявлению застрахованного лица (его законного представителя либо доверенного лица) не позднее трех рабочих дней со дня получения (регистрации) страхователем заявления.

Заявление может подаваться застрахованным лицом лично либо через его законного представителя (доверенное лицо) или направляться по почте. При обращении с заявлением доверенного лица представляются документы, удостоверяющие его личность и полномочия.

Справка о заработке за два года для пособий (больничный, декретный, по уходу ха ребенком) заполняется от руки черными или синими чернилами (шариковой ручкой) или с использованием технических средств (компьютера или пишущей машинки). Подчистки и исправления не допускаются.

Сведения, содержащиеся в Справке, заполняются на основании данных бухгалтерского учета и отчетности страхователя.

Заполненная Справка удостоверяется печатью организации (круглой). Подпись не должна закрываться печатью. Печать проставляется в отведенном месте ("Место печати страхователя") в нижнем левом углу Справки о заработке за два года для пособий (больничный, декретный, по уходу ха ребенком).

Пример заполнения СПРАВКИ о ЗАРПЛАТЕ за 2 годаПримечание. Для мобильной версии не показывается видео или калькулятор, откройте полную браузера

Не дают справку о зарплате, Сотрудник не может принести её от прежнего работодателяБывает, что сотрудник не может представить справки о заработке с предыдущих мест работы. Такая ситуация возможна, когда прежнего работодателя больше не существует (предприятие ликвидировано) или он попросту отказывается выдать справку по формальному основанию.

Например, если бывшая сотрудница обратилась за справкой в 2015 году, то организация обязана выдать ей документ лишь за 2014 и 2013 годы (п. 3 ч. 2 ст. 4.1 Закона от 29 декабря 2006 г. № 255-ФЗ). Когда же требуется справка за более ранние периоды (например, в связи с тем, что в 2014 и 2013 годах сотрудница находилась в декретном отпуске и отпуске по уходу за ребенком, она просит нового работодателя заменить расчетный период), прежний работодатель вправе отказаться выдать справку .

В такой ситуации, получить недостающие сведения о доходах прошлых периодов можно в Пенсионном фонде РФ. Потому что работодатель сдает по каждому сотруднику данные о его заработной плате в Пенсионный фонд.

Для этого возьмите с сотрудника заявление, в котором он просит направить запрос в территориальное отделение Пенсионного фонда РФ. Такой порядок предусмотрен частью 7.2 статьи 13 Закона от 29 декабря 2006 г. № 255-ФЗ, пунктом 2 Порядка, изложенного в приложении 3 к приказу Минздравсоцразвития России от 24 января 2011 г. № 21н .

Форма заявления сотрудника утверждена приказом Минздравсоцразвития России от 24 января 2011 г. № 21н.

На основании этого заявления направьте запрос в территориальное отделение Пенсионного фонда РФ о предоставлении сведений о заработке, начисленном сотруднику в расчетном периоде.

Запрос составьте по форме, утвержденной приказом Минздравсоцразвития России от 24 января 2011 г. № 21н.

Эту форму заполняйте для каждого бывшего работодателя, у которого нужно получить сведения о заработке сотрудника. Так, если сотрудник не может подтвердить доход, полученный у трех работодателей в расчетном периоде, составьте три отдельных запроса – по одному для каждого. Это следует из пункта 3 Порядка, изложенного в приложении 3 к приказу Минздравсоцразвития России от 24 января 2011 г. № 21н.

Согласно пунктов 5 и 6 Порядка, изложенного в приложении 3 к приказу Минздравсоцразвития России от 24 января 2011 г. № 21н запрос в Пенсионный фонд РФ направьте не позднее двух рабочих дней со дня получения заявления от сотрудника. Запрос в бумажном виде отправьте по почте. Также можно создать запрос в виде электронного документа с использованием электронной подписи и отправить его по телекоммуникационным каналами связи.

Сведения о заработке сотрудника Пенсионный фонд РФ должен предоставить по форме, утвержденной приказом Минздравсоцразвития России от 24 января 2011 г. № 21н, не позднее 10 рабочих дней со дня получения запроса. Исключением являются случаи, когда отделение Пенсионного фонда РФ в I квартале текущего года получило запрос, в котором работодатель запрашивает сведения о заработке сотрудника в предшествующем календарном году. Тогда крайний срок предоставления сведений – 1 апреля текущего календарного года. Об этом сказано в пунктах 2 и 3 Порядка, изложенного в приложении 5 к приказу Минздравсоцразвития России от 24 января 2011 г. № 21н.

Если сведения из Пенсионного фонда РФ в срок не поступили, то можете рассчитать больничное пособие исходя из любых данных о заработке, которыми располагаете. При отсутствии вообще какой-либо информации пособие рассчитывайте исходя из МРОТ. Но затем, когда придут сведения из Пенсионного фонда РФ, сумму пособия придется пересчитать исходя из них и при необходимости доплатить сотруднику. При этом пересчитать пособие можно не более чем за три года, предшествующих дню получения справок о сумме заработка. Такой порядок установлен частью 2.1 статьи 15 Закона от 29 декабря 2006 г. № 255-ФЗ.

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

консультант по вопросам начисления зарплаты и ее налогообложения

Если расходы на выплату пособий не подтверждены оригиналами больничных листов, ФСС России, как правило, отказывается признавать затраты. Однако арбитражная практика показывает, что решение фонда можно оспорить. Поможет в этом бухгалтерская справка для расчета больничного листа. Об особенностях составления и хранения справки-расчета к больничному листу рассказывает эта статья.

Расчет больничного и бухгалтерская справкаЕсли расходы на выплату пособий не подтверждены оригиналами больничных листов, ФСС России, как правило, отказывается признавать затраты. В таком случае на суммы выплаченного пособия придется начислить взносы (письмо Минтруда России от 3 сентября 2014 г. № 17-3/ООГ-732 ). Однако арбитражная практика показывает, что решение фонда можно оспорить (постановление Арбитражного суда Уральского округа от 15 сентября 2014 г. № Ф09-6381/14 ). Поможет в этом бухгалтерская справка для расчета больничного листа .

Порядок выдачи листков нетрудоспособности утвержден приказом Минздравсоцразвития России от 29 июня 2011 г. № 624н (далее – Порядок № 624н). Согласно пункту 67 Порядка № 624н, расчет пособий по временной нетрудоспособности и по беременности и родам следует производить отдельно и прикладывать его к бюллетеню. Однако форма расчета больничного законодательством не установлена. Значит, составить справку-расчет к больничному листу можно в произвольном виде. Чаще всего это делают в форме бухгалтерской справки .

Необходимые формы бухгалтерских документов можно найти в разделе «Формы» электронного журнала «Учет в бюджетных учреждениях». Подпишитесь на журнал . чтобы пользоваться свободным доступом к формам и образцам их заполнения.

Читайте по теме в электронном журнале Справка-расчет больничного листа: образецЦелесообразно оформить расчет больничного на фирменном бланке учреждения. То есть с указанием официального наименования учреждения и его реквизитов (в частности, адреса фактического местонахождения, идентификационного номера налогоплательщика (ИНН), кода причины постановки на учет (КПП), основного государственного регистрационного номера (ОГРН)). Также надо указать наименование документа – например, «Справка-расчет больничного пособия». В наименовании можно указать конкретно, какое пособие вы рассчитываете – по временной нетрудоспособности или по беременности и родам. Кроме того, указывается номер и дата составления справки для расчета больничного листа, а также номер и дата выдачи больничного листа, к которому справка-расчет будет приложена.

Далее в справку вносятся данные работника, которому был выдан больничный лист:

Отражаются в справке для расчета больничного листа и показатели, влияющие на расчет пособия:

Страховой стаж работника для определения размера пособия складывается из периодов работы по трудовому договору, государственной гражданской или муниципальной, военной и иной службы, а также иной деятельности, в течение которой лицо подлежало обязательному социальному страхованию (ч. 1, 1.1 ст. 16 Федерального закона от 29 декабря 2006 г. № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»).

Подробнее о новых правилах определения и подтверждения страхового стажа читайте в статье «Подсчет страхового стажа 2015» .

В справке-расчете к больничному листу указываются также сведения о заработной плате работника (по годам):

Напомним, если работник трудится в учреждении недавно, то для определения размера пособия необходимы сведения о его доходах, полученных у других работодателей в расчетном периоде.

Кроме того, включается в справку расчет дней для определения пособия (по годам) с указанием таких данных:

В справке указывается также расчет среднего дневного заработка. Показатели такого расчета:

Если страховой стаж работника не более шести месяцев, пособие не может превышать МРОТ за календарный месяц (ч. 6 ст. 7, ч. 3 ст. 11 Закона № 255-ФЗ, п. 20 Положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375 ).

Разумеется, в справке-расчете к больничному листу отражается и размер пособия, подлежащего оплате за счет средств учреждения и ФСС России. За счет своих средств учреждение оплачивает первые три дня временной нетрудоспособности работника. Остальной период, начиная с четвертого дня болезни – за счет средств ФСС России (п. 1 ч. 2 ст. 3 Закона № 255-ФЗ). А вот пособие по беременности и родам выплачивается женщине полностью за счет средств фонда (ч. 1 ст. 3 Закона № 255-ФЗ, ст. 4 Федерального закона от 19 мая 1995 г. № 81-ФЗ ).

Также можно указать размер пособия за вычетом НДФЛ или отдельно сумму налога, удержанного с пособия. При этом стоит помнить, что согласно статье 217 Налогового кодекса РФ пособие по беременности и родам НДФЛ не облагается. Для удобства и наглядности такие расчеты рекомендуется приводить в форме таблиц.

Срок хранения справки для расчета больничного листаВ соответствии с пунктом 6 части 2 статьи 28 Федерального закона от 24 июля 2009 г. № 212-ФЗ документы, подтверждающие исчисление и уплату сумм страховых взносов, надо хранить в течение шести лет. Больничный лист – это основание для выплаты работнику пособий по временной нетрудоспособности или по беременности и родам. Он подтверждает правильность причитающихся к уплате сумм страховых взносов, направляемых в ФСС России. Значит, срок хранения больничных – шесть лет. Поскольку справка с расчетом пособия представляет собой приложение к больничному листу, справку-расчет нужно хранить столько же.

При проверках чиновники ФСС России уделяют приложению к больничному листу особое внимание. Ведь справка-расчет к больничному листу позволяет понять, на каком основании были выплачены суммы в качестве пособия. Правильно заполненный документ поможет избежать отказа фонда в возмещении выплаченного пособия.

Также смотрите:Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое