�������: 4.8/5.0 (1901 ���������������)

�������: 4.8/5.0 (1901 ���������������)���������: ������/�������

2 ������ 2015, ����������: 13866, ������: ������-������

����� �����, ��� ������������������� � �������� ��������������� ��������������� � ���������� �������� ��������������� (���), ��� �������� ������������� ������� � ����������� ��������� ������ (���) �� ����� ���������� (��������) ��������� �������, ������� ���������� 6% �� ������ ������.

����� �����, ��� ������������������� � �������� ��������������� ��������������� � ���������� �������� ��������������� (���), ��� �������� ������������� ������� � ����������� ��������� ������ (���) �� ����� ���������� (��������) ��������� �������, ������� ���������� 6% �� ������ ������.

������ ������ ������������ ���������� ��� �� �� ���, �.�. ���������� � ������� � ��� ���������� �� ��� �����, �� ������ ������ �������� ��������, ��� ���������� ������ � ���, � ������, ��� ����������� ��������� ��������� � ����������� ������ ���������������� ����.

���� ������ ���������� �������

��������� ������ ���������� ����������� �� ��������� ���� ���:

� �� ������ ������� �� 25 ������;

� �� ��������� �� 25 ����;

� �� ������ ������� �� 25 �������;

� �� ��� � �� 30 ������.

��� ��� ��� �� �����, �������� �� ������� ������� ��������: ������ ������� �������� � ���� ������, ������� � ����, �������������� � ��� ������� 25 ����, ����� ������� ������ � ������ ��� �� 25 ������!

������� ������ ��������� �������� ��������:

� ��������� ���� ��;

� � ��������� ���������.

�������� �� ��������, ��� � �������� 2014 ����, �������� �������� ��������� ��������� ���������, ��� ��� ���� �����. ������ ���������� ��������������, ���� � ������� ������������ ��������� ������ ��� ���������� � ��������, � ������� ��� ������. ����� ������, ����� ����� ��������, �� � ��������� �������� ����� 10-15 �����, ����� ������ ��� ���, ��� � ������ ����������, ������� ����� �������� ����.

������ ���������������� ����

������ ��� ����������� ��������� ���������, ���������� ������, ������� �� ������ ��������� �������� ����������� �� ������� �������. ������ ���������������� ���� �� �� ��� ����� �����:

���������� � ������������ ����� ������� �� 3 ������ (�������), � ����� �� ���� ����� ������ 6% � ��������� ����� ������. �� ����� ��������, ���� �� ������������ ����������� ������� (��������� �������) � ��� � ���, �� �� ������ ������ ����� ��������� ����� ������ ��:

� 100% ��������� ��������, ���� � ��� ��� ������� ����������;

� 50% ��������� ��������, ���� � ��� ���� ���������.

������: ����� ����������� ������� ��������� 1 000 000. ����� ��������� �� ���� ����� ���������� 1 000 000 * 0,06 = 60 000 ������. ���� � ��� ��� ������� ����������, �� ��������� �� 100% (�� 2015 ����): 60 000 - 5181,88 = 54 818,12 ������.

������ �������� ������� �������� �� ����������. ��� ��� ��������� ������� ����������� � ������ ������, �� 54 818,12 ���������� ��������� �� 54 818 ������. ��� �������� ����������, ������� �� ��������, ���� �� ������ ����� ����� ������� ���� �� 5 � �����, �� ��������� �� � ������� �������, ��������, ����� 54 818,50 ����������� �� 54 819 ������ � �.�. ������� ���� ������ �������.

�����, �� ������ ��� ����� � ���������� ����� ��������� � ������ ���.

��� ������������ ��������� ��������� ���

���������������� ���� ����������, ����� ��������, ����� ���������� � ���������� ��������� ��� ������ ������ ��� ��� ��� ��������� ���������� ���������� ���������.

����� ��������� ��������� ��������� ����������:

1. ������� �� ���� ����������� ��������� ������ �� � ���������� ��������. ���� �� �� ������ ��� ����, �� ����� ������ ������ �� ����� ��������� ������������� �� ������ ��������� ���� ����������.

�� ����������� ������� ���� ����� ���������� ��������� ����������: ��� ����: 7030; �����: 69624422

2. �� ������ ���� ���������� ������� ��������� ����������:

��� ���������� ���������: ��������� ��������

��� �������: 0 - ������ ������, �����, �������, �������, ������, ������ (����������), ��������� �������, �������

��� ��� �� �� ��� (������): 18210501011011000110

�����: �����, ��������� � ������������������, ��������� � �������� ������� ��������������� ������ (18210501011011000110)

���: 18210501011011000110

������ ����, ����������� ��������� ��������: 09 - ���������������� � �������������� ���������������

��������� �������: �� - ������� �������� ����

��������� ������: ��.**.2014 (���������� �� ����� ������� ����������� ����� 01, 02, 03 ��� 04 �������)

3. ����� ��� �������� � �������, ������ ��� � ������ ����������.

4. ����� ������� ������ � �������� ������. ������������ ��������� ��������.

5. ���������� � �������������� �������� � ����� � ���������� ��������� ��� ������. �������� �������, ������ � ������������, ��������!

�������� ������ � ����� ��������!

��������� ������ �� ��� - ��������� ��������� ����� ��������� � ������ �� 25 ���� (��� ������ �� ���������). � 28 ����� ������� ���������� �������� ����������. ��� �� �������� �� ����, ����� ������ ��������� � ������?

������-������ �� ����� �� ���������, ��������� �������. �������, ���� ���� ����������� ���������. ��������� ���� ���������� ��������� ������ �� ������� ������ � �������� ��������.

� ���� � ��� ���� ������� ����������, ���������� �� �������, ���� � ������. � �������� 6-����, 4-��� � ���-1 �� �������� ������.

���������� ������ ��� ���������� ��������������� �� 2 ������.

��� ��������� ��������� ��������� �� ��������� ������ �� ��� �� �������� � ������� ����.

��������� ������ �� ��� (��������� ��������� �� ����� �� ��������� 2016 ����)

���������, �� ��� �������� ��������, ��������� ��������� ��������� �� ��������� ������ �� ���.

��������� ������ ������������ �� �� �� ���, ��� � ��� ����� (��. ������� 1 � �������):

182 1 05 01021 01 1000 110 – ���� ���������� ��� � �������� «������ ����� �������»;

182 1 05 01011 01 1000 110 – ��� ������� «������».

���������� ��� ��� ���������� ������� �� ��� ���.

� ���� 109 �� ���������� ���� ����������. �� ��������� ���������� ����� ������ ��� � ���. ������� � �������� ��� ���������� �������� ������� 0 (��. ������� 2 � �������).

���� 110 «��� �������» � 28 ����� ���������� ������ (��. ������� 3 � �������). ������ � ���� ���� ���������� �������� ������� 0.

� ���������� ������� �������, �� ����� ������ ������� ����� (��. ������� 4 � �������).

� ���� 22 «���» �� ����� ������� ����� ���. ��� ����������� ���������� � ��������� � ���������� �� ������ ������. ����� ���� ����� ���������� � ���� 22 ��������. � ��� ��� �� ������� ����� ����, � �� �� ��������� ���������� ������� � ���� ���� 0 (��. ������� 5 � �������).

����� ����������� ��������� ������ �� ��� � ��������� ��������� ������������������ ��������� �� ��������� ������ �� ��� ����� ��������� � ����:

– �� 25 ������ – �� ������ �������;

– �� 25 ���� – �� ���������;

– �� 25 ������� – �� 9 �������.

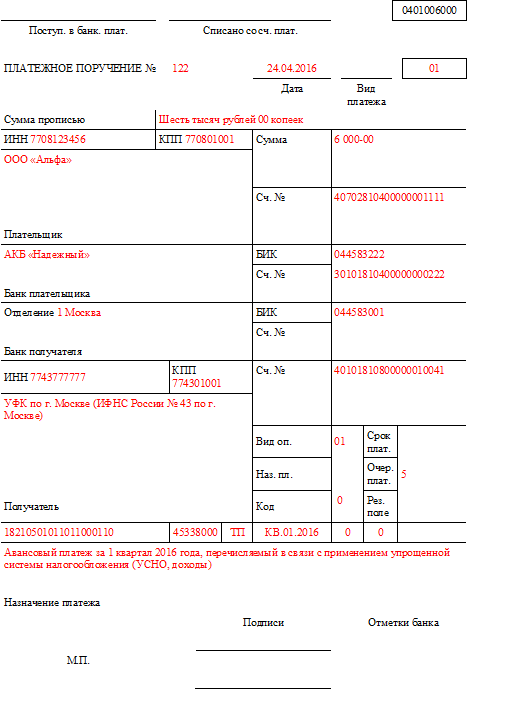

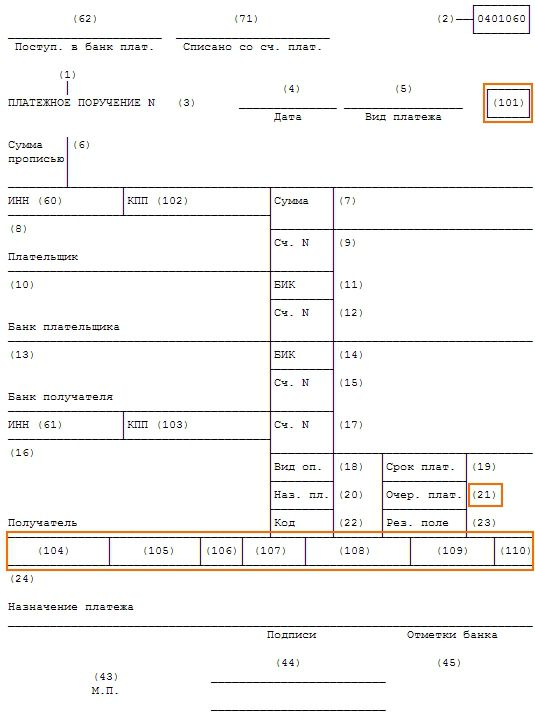

ИП на УСН должны регулярно оплачивать авансовые взносы в бюджет государства. Но в отличие от крупных компаний со статусом юрлиц, которые часто готовят отчеты и прекрасно знают, как провести все расчеты, когда и как сдать документацию, предпринимателю не так просто сформировать даже платежное поручение.

Что же стоит знать, чтобы облегчить себе задачу? Какие реквизиты вписать в бланк платежного поручения УСН (доходы) в 2016 году?

Когда используется платежное поручение при УСН, что собой представляет? � ассмотрим основные законы, на которые стоит ориентироваться при оформлении бланка.

Что это такое?Под понятием «платежное поручение » понимают форму безналичного расчета, которая представляет собой распоряжение вкладчиков счетов (плательщиков) своему банковскому учреждению о перечислении сумм на счета покупателей.

При этом счет может быть открыт в любом банке.� Если лицо не имеет счета в банке (ст. 863 п. 2 ГК ), то будут применяться такие же правила, как и к владельцу счета.

При расчете платежным поручением банковское учреждение должно перечислять средства плательщика на счет того лица, которое указано в реквизитах.

Оплата должна осуществляться в срок, который регламентирован законодательными актами, если иные сроки не прописаны в договоре.

Выделяют срочный и долгосрочный вид платежного поручения.� Срочное применимо в таком случае:

Оплата поручения может осуществляться в полной мере или частично, если средства на счетах плательщика отсутствуют (при этом ставится специальная отметка в документе).

Поручения оформляются в электронном формате или распечатываются на бумаге.

Согласно п. 1.15 Положения Центрального Банка � оссии, по заявлению физических лиц формируется документация на перечисление денег банками время от времени (при долгосрочном поручении)

Зачастую платежное поручение готовят в 4 экземплярах:

Используют в банках, чтобы списать средства плательщика. Он останется в банке

Второй и третий

Отсылаются в банковское учреждение получателей платежей. Второй – основание для перечисления средств на счета получателей, остается в банке. Третий будет прилагаться к выпискам из счетов получателей (является основанием для подтверждения банковских проводок).

Будет возвращен плательщикам со штампами банковского учреждения. Это расписка о том, что поручение принято к выполнению

Поручение может быть принято даже в том случае, если у плательщика нет средств на счету. Исполняется только после появления денег.

Назначение документаПлатежное поручение используется для перевода средств на счета получателей:

Бланк поручения, который используется при оформлении – форма 0401060.

Применение при упрощенкеПредприятия, работающие на упрощенном режиме налогообложения, обязаны каждый квартал (до 25 числа следующего месяца после отчетного периода) уплачивать авансы по налогам.

Если платежи авансового характера осуществляются через банк, то используется платежное поручение. В бланке будут содержаться такие данные:

Заполнять поручение нужно согласно требованиям, описанным в законодательстве. В противном случае банки отказываются производить платежи.

Оформлять документ можно с помощью специальной программы.� ИП имеют возможность оплатить авансы средствами в натуральном выражении.

Чтобы заполнить поручение, стоит ориентироваться на правила, действующие в 2016 году. Иначе есть риск сделать ошибку, из-за которой банк не проведет перечисления, и платеж будет просрочено.

Это чревато начислением пени.� Что же писать в бланке:

Аванс по упрощенке за 1-й квартал 2016 года, налоги по специальному режиму за 2014г

При заполнении поручения предприятием на упрощенке с объектом «доходы, что уменьшены на расходы», будет отличаться информация в пункте для отражения назначения платежа.

Так, к примеру, нужно написать: налог, что взимается с плательщика налогов, который выбрал объектом «доходы минус расходы» за 2 квартал 2016 года.

В остальном стоит ориентироваться на общие правила оформления платежного поручения.

Новые правила заполненияЕсли необходимо уплатить налог или взнос, стоит использовать бланк платежного поручения.

При оформлении следует использовать форму, номер и наименования пунктов, которые указаны в приложении 3 к документу, что утвержден ЦБ � Ф от 19.06.12 г. «383-П» .

Здесь же содержится список всех необходимых реквизитов (приложение 1). Ориентироваться следует на правила, что утверждены Приказом Минфина � Ф от 12.11.13 г. № 107н .

Такие особенности стоит учитывать всем плательщикам налогов и сборов, которые перечисляют средства в бюджет.

В соответствии с новым законом, в поручении указывают:

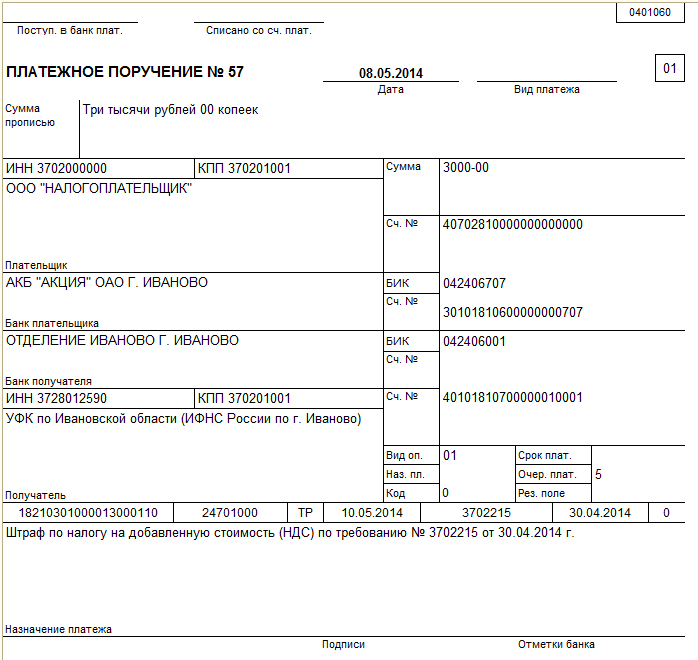

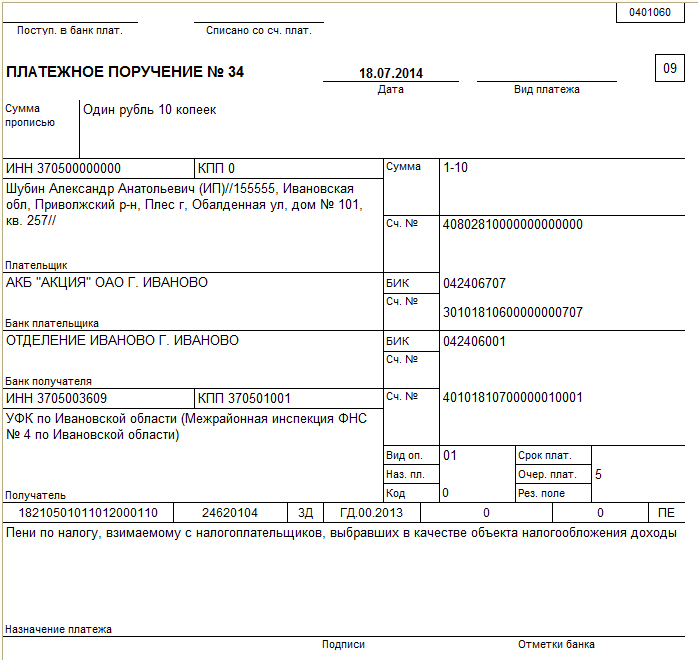

��� ���������� ���������� ���������� � ��������� ���������� �������� �� ��� ��� ��, �� ��������� �� �� ��� ������ �����. �� ������ �������� ��������� ������� ���������� ��������� ��������� ��� ���������������� � �������� ��������������� ������, ����� ����� ������������ �� ������ 6%.

� ��� ������� ��������� ��������, ��� ��������� ��������� �������� �� �����, ���� � ����� �� ���������� ������� ���������������. ���, ��� � ���� ���� �������������, ��������� ������� � ������������ �������� ���������� ������ � ������ ��������� ������.

��������� ������� �� ������ ��� �������������� �������� �� ���������� ���� "��������� ������". �� ������ ��� ��������� �������� �������� ���, � ���������� ��������� ������ �������, ��������� � 9 �������, ��������������. ������ � ��������� "107" ����������� �� ��� ��������� ��� ��������� ������, � ������������� ��������, �� ���� ��� ����� � ��������� ���������������� ������ �� ������� �� ���������������� � ������� � ������. ��� ������ ��� ���� ���������� �������� ���������, ��� ���������� �����.

������������� �������������� � � ������������� ������ ������ ������� ��������� ������ ������������� �� ����� 25 ����� ������, ���������� �� ��������� ���������. ������� � ������ � 107 ��������� ��� �������, �� ������� ���������� �����. �� ��������� � ���. � ������� �� ������ ���������.

���������� �������� ���������� ������ ��������� �� ���

��� ����������� � ���������� ���� �� ������ ��� (��� 0) ������ ������������� �� ������ ��� ������ �� ���������� ���� ������� ���������� 2014 ��� ��

������ ������������� �� ������ ��� ������ �� ���������� ���� ������� ���������� 2014 ��� ��

����� �������� ���� ���������� �� ��, ��� � � ������� ����. ������ ������ ���� ("0") ��������� ��� � ������ "���". ���� ��� �������� ����������� ���������, �������� ����� �� ���� "������ ���������".

������� ���������� �������� ������������� �� ������ ��� ������ 2014 �� ���������� � ��������� ��� ��� ��

������� ���������� �������� ������������� �� ������ ��� ������ 2014 �� ���������� � ��������� ��� ��� ��

����� ��������� � ���, ��� ������ ����� ���������� ��������� ����� ������� �� ����, ����������� �� �� �������������, ������������ ��������������, ���� �� ���������� �� ����. ��� �������� �� �������� � ��������. ������� ������� ����������.

������������ ������������ ���� �� ��� ���������� ������������� ���� �� ������ ������� ���, ������� ��������� ������ ���. ���� ���� �� ��������� �������� �������� ����, �� ����� ������� �������. ���� ����� �������, ������� ����������� ����������� ���� �������� ������� ��������� �������� ������. � ��������� ������ �� ����� ������, ���� �� ��������� � ��������� "��������� �������" �������� "��", ��� ��� ��� ������� �������� ����. ������, ���� ��� �� �� �������������, ������� ����� ������ "��" � ������ "106".

���������� �������� ���������� �� ���� �� ��� �����������

������������ ������ ���� �� ������ ��� ������ ������� ���������� ���������� ��������� 2014 ��� ��

������������ ������ ���� �� ������ ��� ������ ������� ���������� ���������� ��������� 2014 ��� ��

������������� �� ���� �� ������ ��� � �������� ��������������� ������, ������������ �� ����������, ����������� �� ���������� ������, ������������� ��������� ����������, ������� �������� ������������ ����. � ����������� �� ����, ������ �� � ���������� ���� ��� ��� ��� ���, ��-������� ����������� �������� "���".

� ���������� ��� ��� ���� �� ������ ��� ������ �� ���������� ������� �������� 2014 ��� ��

���� �� ������ ��� ������ �� ���������� ������� �������� 2014 ��� ��

���������� ����������� ���� ������� ��������� ��������� ��������� �� ������������ ���� �� ������ ��� ������ �� ���������� ����, � ������� ������ ��� ���. ��� � ����������� � ��������������� ����. ����� � ���������� �������.

������� ���������� ��������� ���� ��� ������ �� ���������� ��� �� � 2014 ���� � ���

������� ���������� ��������� ���� ��� ������ �� ���������� ��� �� � 2014 ���� � ���

����� �� �������� ��� �������� ������ ������ ��� � ����� ������, ���� ��������, ������������� ������������� ��� ������� ���������� ��������� ���������. �������, ������ ���������������, ��� �� ��������� �� ������ ����������, �� ���� ���������� � ���� ������� � ����������� �� � ��������������� �� ��������� �������������� ������ ��������� �����. �� ��� �������� �������. ������ ����� ���� ������ �����. ������ ��� �� ��� ������.

����� �� ������ ��� ������ ��� ������� ��������������, ����� ���������� � ���� ������� ���������� ������ � ����������� � ���������������, �� �������� ���������� �� ������ ������. ������, ��� ���������� �������, ��� ���������� ����� � ��� ����������� ����, ��� ��������� ��� ���. ���� ������ ��������� ���������� �� ������, ��� � ��� ������ ���� ("0"), �� �� ����� ������ ��������� �������� �� ����������� ���� �������.

���������� �������� ���������� �� ����� �� ��� ������

���-� �� ������������� ���������� ������� �� �����

���-� �� ������������� ���������� ������� �� �����

���� �������� �� ����� ������������� ������������, �� ����� ������� ����������, � � ������������ �����������, ����������� ����������� ������������, �� �������� �������� ������� ��� ���, ����� ����������� �� ������� ������� ���-�.

������ ��������� ������ � �������� ������� ��� ��������

������ ��������� ������ � �������� ������� ��� ��������

�� ����� ��������� ������ �������� ������ ������ ������ ��������� ������ � �������� �������������������. ������ �������� �� ����� ���������� ������������ ���� ������ ��� ��������� �����������.

6-����: ������������ ��������� �������� ������� �� �������� �������

6-����: ������������ ��������� �������� ������� �� �������� �������

��������� ������ �������� �� ��� ��������, ��������� � ����������� ����� 6-����. �� ��������� �� ��� ���������� ��� �������� �����, �� ���� � ��������� ������ �����������.

6-����: ��� �������� ������� ������

6-����: ��� �������� ������� ������

������������, ������������� ����� ���������� ������ �������� ��� � ������, ������ �������� � �������� � ������ ���� � ����������� ����. ��� ��������� ��������� 6-���� �� ���� ���������, ���������� ��������� ������.

���������� � 6-����: ����� �����������

���������� � 6-����: ����� �����������

���� ������� �� ��������� ������������������ ��������� � ����� �������� �������, � ��������� � ������, �������� ����� ����������� ���������� ����� � ������� �������.

���������-������ � �������: ��� �������� ��� ������� ������� ����������

���������-������ � �������: ��� �������� ��� ������� ������� ����������

� ������, ����� � �������� �������� ����������� ���������-������, ��� ����������� ����� ��������� ������ �������� ����������� � ������� ����������. ������� ��������, ��� ��������� ��� ��������.

��������� ������ - 2017: ����� ����� ���������� ��� �����������

��������� ������ - 2017: ����� ����� ���������� ��� �����������

� 01.01.2017 ���� �������� �� ������������ ����������, ���������� � ����������� ����������� ����� ���������� ���. � ����� ��������� ��������� ������ ������ ��� ����������. � ����� � ���� ���������� � ��� ��� ����������� ����� ����� ��������.

��������� ������� �� ������������ ��: 9 ������ 2015 �.

����������� � ��, ����������� ���, ������ � ������� ���� ���������� ��������� ������� �� ��� (�.3. 4 ��.346.21 �� �� ). �������� ������� ���� �������� ������� �� ����, ����� ������ ��������������� ������ ����������.

��� ���������� ��������� ������� �� ��� � ����� ��� ������� ������� ����� �������� ��� 1. ����������� ����� ������������ ������/������ � ���������� ���������� �� ������ ��� ��� (���. �������� ��� ������ �� 04.07.2014 � ���-7-3/352@ ).

��������� ������� �� ���/�����, ���������� ������������ � ������, ����������� �� ������ �� ����� �������, ����������� �� ���������� �������� �������, �� � �� ��������� �����.

�����, ����������� �����/����� ��� ���

�� � �����������

�� ��� ����������

��������� ������ (������� ������ �� ��� �����)

����� ����������� �� ����� �������/�������, �� �� ����� ��� �� 50% (�.3.1 ��.346.21 �� �� )

����� ����������� �� ��� ����� ���������� � ��������/��������� ������� ������� ��� ����� (�.3.1 ��.346.21 �� �� )

������� �� ��������� ������������������

������ �� ��������� ������������� ������� �����������

����� ����������� �� ��� ����� ����������� � ��������/��������� ������� ��������� ����� (������ ������� �� 02.10.2015 � 03-11-11/56492 )

� ���������� ��������� �������� ����������� ������ ���������� ���������� �����. ��������, ���� �� ��� ���������� ���������� � ������ ������ ������ ��� ����� � �������, �� �� ����� ���� ������� ����� ��������� ��������� ������ �� ��� �� ������ 9 �������.

������� ��� ������� ��������, ������� ����� ����������� � ������ �� ������ �������� �������� � ����, ����� ������.

�� ��� �������������, �� ������� 25-�� ����� ������, ���������� �� ���������� ��������� ������� (I �������, ���������, 9 �������), ������������ ��������� �������. �� ������ ������������ ���� ������������ ����� �� ���. ����������� ������ ����� �� ������� 31 ����� ����, ���������� �� ������� �����; �� � �� ������� 30 ������.

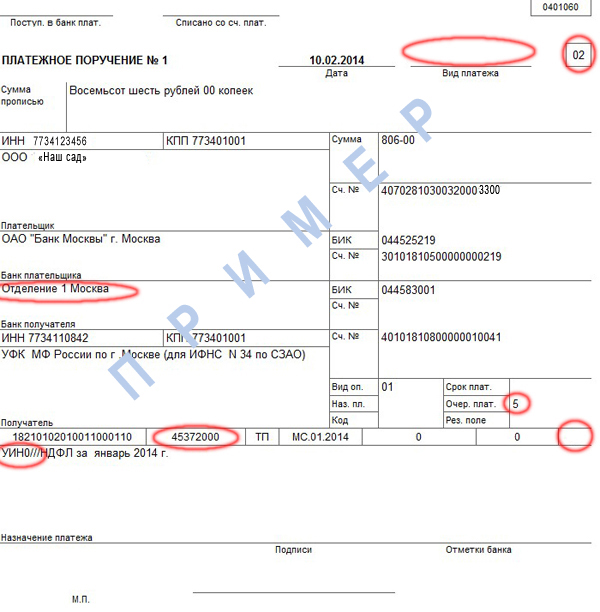

����������� ��� ���������� ���������� ��������� �� ������ ��� ��� ���������� ���������, � ���������, ��������� ������:

� � ���� 101 "������ �����������������" � "01" (�����������) ���� "09" (�������������� ���������������);

� � ���� 105 "��� �����" � �������� ���� �������������� �����������, ��� ��������� ���������� (��������� ���������). ��� ������ ������� ������ ��� ��� � ���� 105 ����������� ��� ����� � ������������ � ��������� �����������;

� � ���� 106 "��������� �������" � ��������, "��" (������� �������� ����);

� � ���� 107 "��������� ������" � ������ (� ������������� �������), �� ������� ������������ ����� (��������, "��.00.2015" ��� ������������ ������� ������ ��� ��� �� 2015 ���);

� � ���� 108 "����� ���������" � "0" (���� ��������� ������� ����� �������� "��");

� � ���� 109 "���� ���������" � ���� ��������� (� ������������� �������), �� ��������� �������� ������������ �����. ���� ��� ������� ������� (� ���� 106 ������� �������� "��"), �� ������������� ���� ������� ���������� (��������, "25.03.2016" ��� ������ ������ �� ���������� �� 2015 ���). ���� ����� ������������ ������ ����� ���������� ���� ����� ���������� ��������� (��������, �� ��� ���������� �� ������ �������� �������� �� �������� �����), �� ����������� �������� �������� "0" (������ ������� ������ � 02-08-12/7820 �� 25 ������� 2014 �.);

������������� ������ � �������� ���������� � ������� ������ ��������� ����������� ���������

� � ���� 110 "��� �������" ���������� �� �����������;

� � ���� "���" � "0". � ����� ������ � ������ ���� ���������� ��������� ��� (���������� ������������� ����������). ��� ������������ ���� ������� (������), ������������ ������������ ��������������, ��� �� �����������.

��� ������������� ������� ���������� �������� ���������� � ����� 106-109 ���������� ��������� ����� ��������� "0". ������� � ��������� ��������� ������������� ���������� �� �����������.

���������� � ����� ��������� ��������� ������ ��������������� ������������� ������, ����� ���� ��������� ���������� �����. � ��������-����������� ��� ���� �������� ��������� ����������� � �������������� ������ � �������� ��� ����������� ���������. �������������� ��������������� ����� ���������� ��������� ������� �� ��� � ������ ��������� �������� ����� ����. ���������� ��� ������������� ��������-����������� ��� ����: ����� ��������� ��������� �� ������ ������� ��������� ��� ���������, ���� ��� �������� � ��������-���� ��� �������� ������ ����� ������.������.

������ ��������� ���:

��������- ����������� "��� ����".�������� �� ��� �� 2014 ����

� ������������ � �. 7 ��. 346.21 �� �� ������ ��������� �������� �� ��� ������������ �� 25-�� ����� ������, ���������� �� �������� ��������. ������ �� �������������� ����������� ������ ������ ������������� ������������� �� 31 �����, �� � �� 30 ������.

�������� ��������� ��������� �� 2014 ���� ��������� ��������� ����������:

������ � ����������� � ����������: �� ������������, ���, ���, ���������� � ������;

������, ���������������� �����, ���, ���, ����������� �������;

������ � ��������������� �������������� ����������� � �����;

����� ���������� � �������: ����, ����� ���������, � ����� ���������� �������.

������ ��� � 2014�2015 �����

���� ������ ������ �� 2014 ��� �������������� ���������:

��� �������� � �� ������� 31 ����� 2015 ����.

��� �� � �� ������� 30 ������ 2015 ����.

������ ��������, ��� � 4 ������� 2014 ���� ���� ������� ����� ������� � ���, ������� �� 31 ����� 2014 ���� ���������� � ���� "���������� �������". ����� ���� ���� �� ���������� � ���� 22 "���" ���������� ���������.

����� ����, � 1 ������ 2014 ���� ��� ����� (��������������� �������������� �������� ���������������-���������������� �������) ��� ������� �� ����� (�������������� ������������� ���������� ������������� ����������� �� 033-2013).

�������� ��������� ���������, ���������� ������� ��������� ���������:

���������� �������: ��������� �����.

���/���: ��������������� ����� � ��� ���������� ������.

������������ �������� ������ ������������ ������������: ���.

���: ��� ������ ���������� � �����������.

����� �����: ������ ������ ��� � �����������.

������������, ���/��� �����������������: ����������� ��������������� ��������� �����������.

��� ��: �. �. �, ����� ����� ����������.

��� �������: 0.

���: 182 1 05 01011 01 1000 110.

������ �����������������: ��� � 01, �� � 09.

��� ��������: 01.

����������� �������: 5.

��� ���: 0 (��� ������ ������) ��� ���, ��������� � ���������� (��� ������ ������������� �� ��������� ���������� ���������� ������).

�����: ��� ��������������� �������������� ����������� ��� ��.

��������� �������: �� (�� ������� ��������), �� (�� �������������), �� (�� ������ �� ����������).

��������� ������: ������� ��� ��������� �������� (��.01.2015; ��.02.2015 � �. �.) ��� ����������� ��� (��.00.2014).

���� ���������: 0 (��� ��������� �������� � ��� ������ �������������) � 31.03.2015 / 30.04.2015 (��� ������ ������).

���������� �������: ��������� ������ �� 1-� ������� / 2-� ������� / 3-� ������� / ����� �� 2014 ���.

����� ������ ��� "������" � 2015 ����

�� 1-� ������� � �� 27 ������.

�� 2-� ������� � �� 27 ����.

�� 3-� ������� � �� 26 �������.

��� ����������� � �� 31 �����.

��� �� � �� 30 ������.

������� ���������� ���������� ��������� �� 2015 ��� ��� ��, ��� � � 2014 ����, �� ����������� ������ ���� 110 "��� �������" (������ ������� �� 30 ������� 2014 ���� � 123).

24 ������� 2016

������������ ������� ��������������������� ������ ����� ���� ����� ������������ ������ ���. � ����� ��������������� ����������� �������� ����������. �� ������ ������� �������������, �� ����� �������� �� ������ ������, �� � ���� �������.

�������� ����������� ������ � ���, ������� �� ��������� ������������ ������� � ��� ������ �������� ���������������� ��������� ������� � ������� ������, ��� ���� ��� ������.

����������� ���������� ������ ��������. ��������� �� ������������ �������� ������������� ��������� � ��������� ���������, �����������, ��������� ��������� �����������, ���������� �� �������������� (� �������� ������ ��������� ���������). ��� ������� ���� ��� ������������ ���������� ���������� �������� ��������� ���� ������ �� ���������� ������������ �������. ������ ���������� ��������� ��� ������������� � ����������� �����. �� �� � ������������� �� 20.05.2016 �� ���� � �71-9313/2015 ������ ������� ��������. ��������� �� ���� ���� � � ������ ������.

�� �� ����� �� ������� ��������� ��������� � ����� �� ������ ������ ���������� ��� � ���������� ������������� ���������� ���������� �������� (����������� �� �� �� 20 ���� 2016 �. �305-�� 16-4155).

22 ������� 2016

��� ������� ������� �� ��������� ������������������, �������������� ���������, ������� ���������� ��� �������� ����, ��������� ������, �����, ���������� � ������ �����������, � ����� ��������� ������� ������� ���������. ����� ����, ����� ����� ��������� ������ ����������������. �������, ������� � ������� ������� ������� �� ��������� ������������������ ����������� ������� � 255-�� (����������� ����� �� 29.12.2006 � 255-�� (����� - ����� � 255-��)). � ������ �� ����������, ��� ��������� ������������ ������ ����������� � ������ �����������.

������������������� �����. ����� ������� � �������� ��� ���, ������������ � ����� ����, ������ ����. �����������, �������������, ���������� ��� �� ������ ���������� ������ ������ (�����) ���������� ��������� ����� ������� �������� � ���� 13.12.2015, ������ - ������� � ���� 28.03.2016: ���� �������� �������, ����������� ���������������� ��� �������: ������� � ���� �� ���. 8 ��� 2016 ���������������� �� ��� ����� ������� ��� ��������� ��������� �� ������������ ������ ���������� �� ������ � ����� �� ��� (������), 182 1 05 01011 01 1000 110 ���� �� �� ������ � ���� ���� �� 2015 ���, �� � ���� ����� ������� ���������� ���������� ���������. ��������-����������� ��� ���� - �������� ��������� ��� ���������� ������� ���. + ������, ����������� �� �������� �������� (15%) ������ ������ �� ��� + ��� �� ���� ��������� ��������� ���� �� 2015 ��� ��� �����-�������� �����, ������� � ��� �����-�������� �� � ���.

����� ����� ����� ������� � �������� � ������� �� ����������. ���������� ������� ������ (��������� ��������� � 75 �� 8 ������� 2016 ����). ��� ������ � 2015 ���� ��������� ����� ����� ��������������� 21 ��� 2015 ����� � ������� �� 2015 ��� � ����� �� ������ � ������� �� 2016 ���, 182 ������� ���������� ���������� ��������� �� ������ ���. ��������� ��������� �� ������ �� ������������ ������ �� ��� �� 2015 ��� �������. ��������� ��������� �� ��� � 2016 ���� ����������� �����. �������� ���� ��������, ��� ���. ��������� ��������� 2015 � 2016: �������� ����������, ��� ��������� ��������� ��������. ���������� � ����� 2-���� 2015-2016 � ��������������� � ������� ��� ���� ����� ���������� ��������� �������� ����������, ���������� ���������� ��������� ��� ������������ ������� (������) �������� - ����������� ���� � ���� ��������� ������������� ��� �������� 2007. 30 ��� 2016 ������� ���������� ��������� ��� 2016. 30.05. ���� �������� � ���, ��� �������� ������ ���������� ��������� ��� (������) 2016. ���������� ����� �� 2015 ��� �������� � ��������������� ������. �������� ��������� ��������� � 2016 ���� ������� �� ���. ��������� ��������� �� ��� � 2016 ����. ������� ���������� ��������� �������� ��������� 2015-2016 ���� ����� �������������. � ������ ������ �� ���������� ���������� ������� ��������������� � ����������� ��� ��������� �� ��� ��������������, ��������� � �������� �� ��� ������� ����������� ������� ������ ��������������� (����� 6% ��� ����� ����� ������ 15%); ������������ �������� ���������. ������� ���������� ��������� � ��� 2015 ����������� ����, ��� ����������� ��������� ������. 21 ��� 2015 �������� ��� "������" 2014 � ������� ��������� �� ������ ��������� ������ �����������������: ��� � 01, �� � 09. ������� ���������� ���������� ��������� �� 2015 ��� ��� ��, ��� � � 2014 ����, ��.

1 ��� 2016. ��������������� �� ��� ���������� ��������� ������� �. ��������! ��� ������� � ���� ������ �������� ������ ��� �� �� ��� ������ ���. �������, ��� 2015 � ��� ������ ������ �� ��� �� 2015 ���. �������: ������� ��������� ��������� �� ������ ������ �� ��� ������� �������� ����� �� ��� ���: ������ ��, ��������� ������, ���, ����, ��������. ���������� �� ��� �� 2015 ��� ��� ��. ������� ����������. � ���������� ��� ������������� ��������� (� ��� ����� ��������, ������, �����) �����������. 16 ��� 2015 ��� ���������� ���������� ���������, ��� �������, ����� �������, ��� ������������, ��������, ���� �� ������ 2015 ���� � ���� 107 ����� ����� ��������� ������ ���� �� ����� ������ �������, ������ � 7 � 8 ������ 45 ���������� ������� �� ��� ������������ ������. �� ������� ����������� �����! � ��� ������� ����� ������ �������� ��������� �� ���������. ��. �����: � ����� ����� ������� ��������� ���� ��� ��/���? ������� ���������� ��������� ��������� 2015-2016 ������-������� ����� ����� ������������ ��������, ����� ��������� ���� �� ��� � ����, 4- ���, ���-1, � 2016 ���� ������ ��: 23 153,33 ��� + 1% �� ������ ���� 300 �.�.