�������: 4.3/5.0 (1883 ���������������)

�������: 4.3/5.0 (1883 ���������������)���������: ������/�������

��� ��� � 2016 ���� �������� ��� ���������. ���� ��������� ������� ��� ��� 2016, � ������� ���������� ���� ��������� ������������� ��� ������ �������, ����� � �������. ���� ��������� ��� ��� ������ ��� �� ���� ��������������� ������, ��� � ��� ������ ��� � �������� ��������������� ������ �� ������� ��������, � ����� ��� ������ ������������ ������ �� ���. � �������� ������� �������� ������ ���������� ���������� ��������� ��� ������ ���������� ������� �� ������ �� 1-� ������� 2016 ����.

��� ��� � 2016 ���� �������� ��� ���������. ���� ��������� ������� ��� ��� 2016, � ������� ���������� ���� ��������� ������������� ��� ������ �������, ����� � �������. ���� ��������� ��� ��� ������ ��� �� ���� ��������������� ������, ��� � ��� ������ ��� � �������� ��������������� ������ �� ������� ��������, � ����� ��� ������ ������������ ������ �� ���. � �������� ������� �������� ������ ���������� ���������� ��������� ��� ������ ���������� ������� �� ������ �� 1-� ������� 2016 ����.

��� ��������� ������������� ������

��� ��������� ������������� ����

��� ��������� ������������� ������

����� � ������� �� 2015 ��� � ����� �� ������ � ������� �� 2016 ���

182 1 05 01011 01 1000 110

182 1 05 01011 01 2100 110

182 1 05 01011 01 3000 110

����� � ������� �� ������� �������� �� 2015 ��� � ����� �� ������ � ������� �� ������� �������� �� 2016 ���

182 1 05 01021 01 1000 110

182 1 05 01021 01 2100 110

182 1 05 01021 01 3000 110

����������� ����� �� 2015 ���

� ��������, ���� ������� ��, �.�. �������� ����� �� ������� ������� � � ���������� ����� ������� ������ ���� �����. ����� ������ ����� 2 ���. ���. �� ��� 400 ���. ����� �� ������ (��������� ���������), � ������ ���� ��������� 6% ������� �� ���������� �����. (�������� �������� ���� ����, �� ����� ���� � � ����������� ����������). ���������� ��������� ��� ����� ���� ������ �. ��� �� �������, ���� �� � ����� ����������� ������ � ������ 6% ������ ������������ ���������� ������ ������ �� ������ ����������, ���������� � ��� ��������� �� �������� �� ����� ����� (���� � �� ������ ���������� � ��������� ������)? ��� � ������ �������� �� ��� ��������, ����� ��������� ������ (��� �� ��������) � �� ������������ �����?

������, ����� ������ ������� �� ������ ������������� ���������� ������ �� ������ ����������. �������� �� ������ ������ �������. �� ������ 6 % ��� ������ ������ �� ���� ������� ��� ������ ��������.

��������� � ����������� ���, ���, ���, ����� � ��� �������� � �������� 28 ����� 2016 ����, ��� ������ ���������� – �������� ���������.

��� � 2016 ���� ��������� ��������� ��������� ��������� �� ��������� ��������� ������������ �� ���

� ����� 2016 ���� �������� � �������� ����������� ����� � 0401060, �� ������� � ������� ��������� ��������� ���������, ��� ��������� � ���������� 2 ��������� ����� ������ �� 2012 ���. ������ ������ � ����� ����� ���� ������������ � ���������� ��������, ������� ����� ����� ����� ���������:

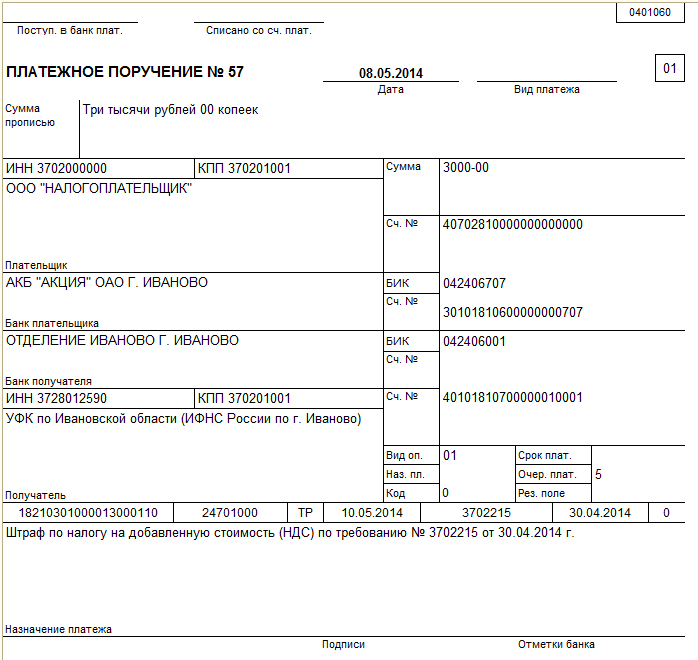

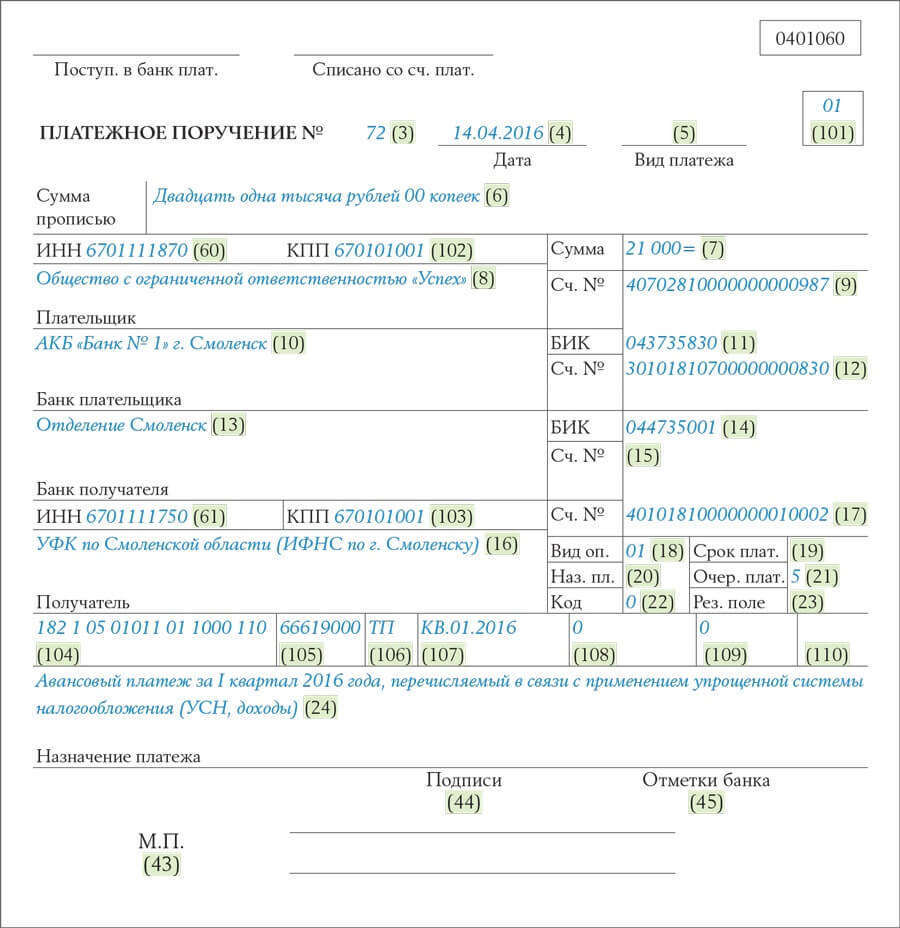

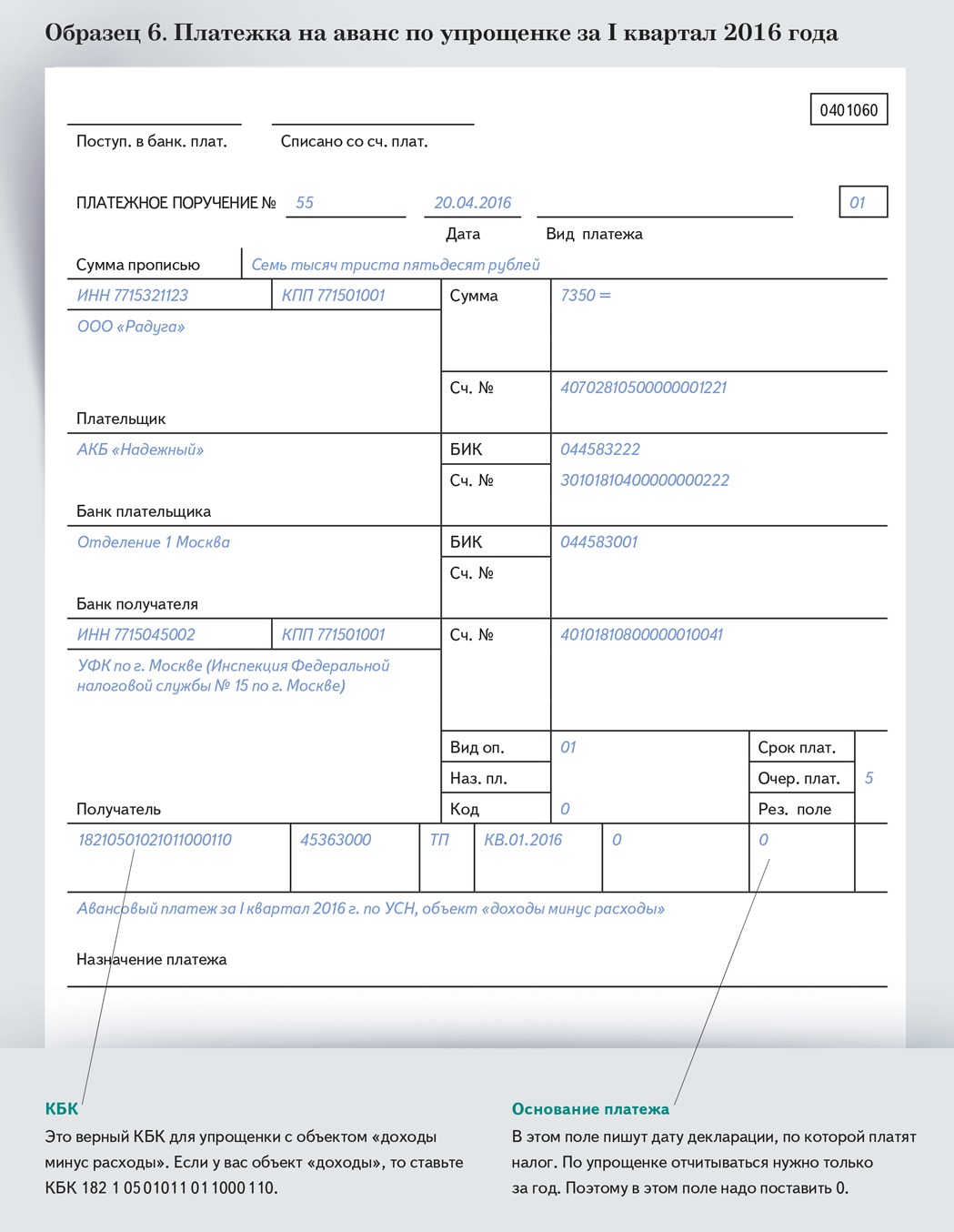

��� «�����», ����������� ��� � �������� ������, ����� ������������ � ���������� ������ ���������� �������. �� ������ I �������� 2016 ���� ������ �������� ��������� 350 000 ���. �������� ������ �� ������ ��� ��� ��� ������� ������ � ������� �� �����������. ������� ��������� ������ �� ������ �� ���, ������� ����� ����������� �� ������ I �������� 2016 ����, ����� 21 000 ���. (350 000 ���. × 6%). ��������� ���������� � 72 �� 14.04.2016 ����� ����������� � ��������� ��������� ��������� ������ �� ��� �� I ������� 2016 ���� � ������� 21 000 ���. �������� ��������� ��������� �� ������������ ���� �����.

��������� �� ����������� �����, �� � ���� 21 ������ 5 (����������� ������ �������, ������ � �������).

� ���� 101 ������ 01, ��� ��� ����� ����������� ��������. � ���� 104 ������� ��� ��� ������ ������ �� ��� ��� ������� ������ — 182 1 05 01011 01 1000 110, � ���� 105 — ����� ����������� ������ ���������� ������� — 66619000. � ���� 106 ������� ��, � � ���� 07 — ��.01.2016, ��� ��� ������ ������������� �� I ������� 2016 ����. � ���� 108 �������� 0, � ���� 109 — 0.

� ���� 22 «���» ����� ������ 0, ��� ��� ��� ������ ������� ������� � �������, ������������ ��������������, ��� �� ���������������. � ���� 24 «���������� �������» ������� �������������� ����������, ��������� � ������������� ����� — «��������� ������ �� I ������� 2016 ����, ������������� � ����� � ����������� ���������� ������� ��������������� (���, ������)».

������� ������������ ���������� ��������� �������� ����. ������� ����� �������� ������ ����� ���������� ���������.

В статье будет идти речь о платежке на пени. Что необходимо знать, как выглядит образец документа, и как его заполнять – далее.

Если выплата любого характера просрочена, то придется выплатить пеню. Чтобы правильно заполнить квитанцию и рассчитать пеню, необходимо иметь общее представление о документе.

В Налоговом кодексе содержатся сроки, в период которых плательщик налогов должен внести плату. Если сроки расчета не соблюдены, то это чревато последствиями в виде уплаты неустойки.

Оговаривается данный пункт в соглашении или предусматривается законодательством. Может быть как фиксированной, так и зависеть от процентного соотношения за каждый просроченный день.

Законодательство не допускает договоренности на словах по уплате неустойки. Необходимо письменное соглашение.

Во время расчета пени учитывается – сумма долга, период начисления, размер.

Сумма, для которой начисляется пеня, берется в учет только та, которая не была уплачена. Признаками пени являются:

Пеня начисляется следующим образом:

Имеет пеня и особенности:

� азмер ответственности

Известен обеим сторонам

Во время формирования платежки необходимо указать следующие реквизиты:

Документ необходимо составить в 4-х экземплярах, которые подаются в банк плательщика налогов, 2 штуки в государственные структуры и один остается у плательщика.

Если задолженность по налогу была выплачена добровольно, то лучше сразу заплатить и пеню.

По УСНКод бюджетной классификации по уплате пени по упрощенному режиму в 2016 году остался прежним. Пеня не вписана в книгу расходов по УСН. поэтому отображать ее в бухгалтерской отчетности не нужно.

Пеня рассчитывается следующим способом – сумма, которая неуплачена, умножается на количество дней просрочки. Далее умножается на 1/300 и на действующую ставку.

В отчетности бухгалтерии отображается следующим образом:

Дебет 99 кредит 68

НДСЕсли налог не перечисляется или уплачивается не вовремя, то придется выплатить неустойку. Пеня начинает начисляться со следующего дня, когда необходимо было уплатить налог .

Например, за 3-й квартал необходимо внести налог до 25 декабря. Если этого не произошло, то с 26 декабря начинает начисляться неустойка.

На размер пени по налогу на добавочную стоимость влияют следующие показатели:

Формула для исчисления пени – необходимо умножить сумму неуплаченного налога на число просроченных дней. Далее ставку поделить на 300 и умножить на полученное число – сумма*количество дней.

Порядок заполнения платежки, читайте здесь .

� ассчитать размер пени можно как самостоятельно, так и дождаться извещения из налоговой инспекции.� В 2016 году правила расчета пени те же. Изменилась только ставка, в текущем году она уже составляет не 8,25%, а 11%.

Например, организация не оплатила счет размером 150 000 рублей. Просрочка составляет 20 дней, ставка — 11%. Таким образом – 150000*20*(11/100)/300=110 рублей.

Чтобы не ошибиться в расчетах, можно использовать онлайн-калькулятор. При этом необходимо с точностью знать:

Таким образом, при несвоевременной уплате налогов назначается пеня, которая обязательна к уплате. � ассчитывается она, исходя из основания, которое послужило причиной.

Пеня уплачивается после полного погашения задолженности, от этого плательщик налогов не освобождается. Чтобы не было проблем, лучше платить взносы и налоги вовремя.

������� ����������, �� ����� �������� ��������� ��������� ��������� �� ��� � 2016 ���� (������� — � ����� ������). �� ���������, ����� ��� � ����� ������� ���������, ��� ��������� ��������� ���������

��� ��������� ��������� ��������� �� ��� � 2016 ����� ���������, ������������ ������ ������ �� 19 ���� 2012 �. � 383-�, — ����� ������� ��� ���� ��� ���������� ��������. ��� ��������� �������� �� �������, ��������� � ���������� 2 ������� ������� ������ �� 12 ������ 2013 �. � 107�. �������� ����� ���������� �� ���������� ��������� ��������� (������, ������, ������, ����) .

���������, ��� � ��������� �� ��� � 2016 ���� ��������� ���� 104-109:

��� �� ������ �� ��� — � ������� ������� ������ �� 1 ���� 2013 �. � 65� (� �������� ������� ������� ������ �� 25 ������� 2015 �. � 215�). �������� ����� ���������� ��� �� 2016 ��� .

������ ����� ��� ��� «������»

182 1 05 010 11 01 1000 110

182 1 05 010 11 01 2100 110

182 1 05 010 11 01 3000 110

������ ����� ��� ��� «������ ����� �������»

182 1 05 010 21 01 1000 110

182 1 05 010 21 01 2100 110

182 1 05 010 21 01 3000 110

182 1 05 010 50 01 1000 110

182 1 05 010 50 01 2100 110

182 1 05 010 50 01 3000 110

��������� ��������� �� ��� � 2016 ����: ����������� — ����������� ��������� ��������� �� ��� � 2016 ���� (�������).

������� ��������� ��������� �� ��� � 2016 ���� (�������) ����� ���������� «��������». ������ �� �������� ��������� �������� �����. ���������

�� �� ������� ����� ��������� ����������? ��� ������ �������� �����? ��������� ��������� �������� ���������� �� ������ ���� � �������? �� ������� ��� ��������� ��������� ��������� �� ������ ����� � ������� � ��������� ��������� ��� ������������ ����.

������ � ���� �� ������� � ����������� � ���� ������������ �� ���������� ��������� ���������, ���� ��, ���� �� ������� ������. ����������� ������� �� �� �����, ��� � ��� ������ ������� – 5-� [1] .

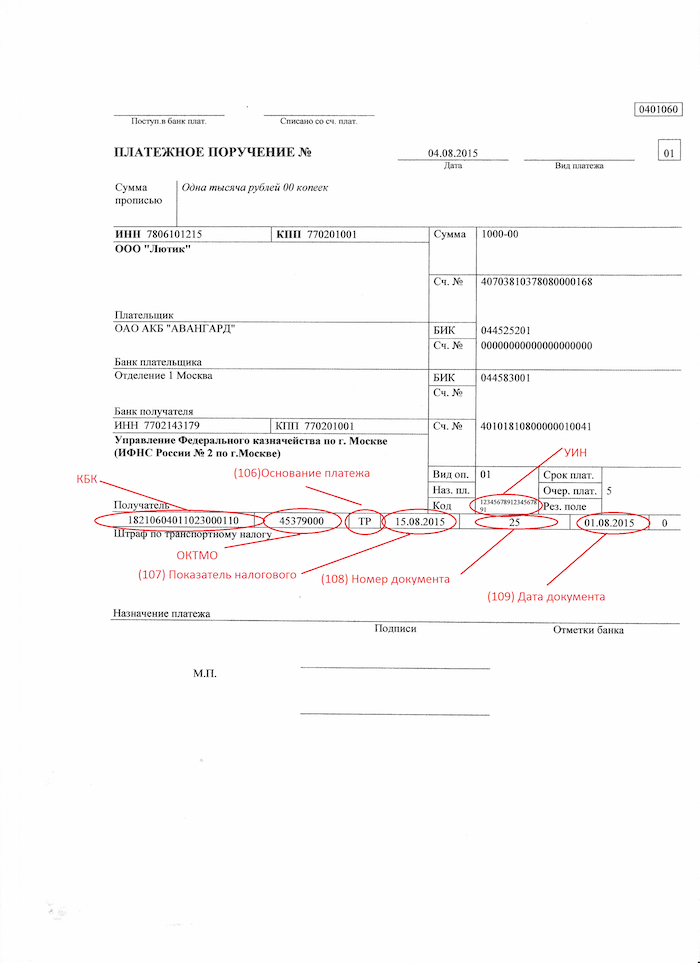

���� �������� ���������� �� ������ ������ ��� ����, ��� ����� ��������� ��� (���������� ������������� ����������), ��� ���� ������� � ���� «���». ���� ���������� � ��� ���, �� � ���� ���� �������� 0.

����� ����������� �������, ��� � ��� ������ �������. � ���� 106 ���������� ��������� �������. ��� ������� ���������� �� ���������� ������ �������� ��, ���� ���������� ���, �� �������� ��. ����� � ���� ���������� ����������� � ����� 108-109 ���������� ���������, ��� ���������� ����������, � ����� ������������� ����. � ���� 107 «���������� ���������� �������» �������� ���� ������, ��������� � ����������. ���� ���������� ���, �� � ���� ���� ��� �� �������� 0.

���, ���� �� �� ������ � ����������, ���� ������ ��������������. ������ �����, ��� ������� ��� �� ���� �������, �� ������� �� ������� ����� ��� ����, � ��� ���� ����, � ������� �� ��� �����������. �.�. ��� ������ ������� � ����� � 2015 ���� ���� ����� ��� �� ������ ����� �� 2015 ��� .

��������� ��������� ����� �������� ������ ��� �� ���������� �������, ��� � �� ������� �� ���������������� ��������������� (����). ������� ���������� ���������� ��������� ��� ���� ����, ������ ������ ���.

��� �� ����� � ������� �������� ���������� �������

* ���� (������ 75 ��) �� ��������������� ������ � ������ �� �������� ������ (������ 122 ��) - ��� ������, �� �������� ������� ���� ������, �� � 14-17 ������� ��� ������ 1000 ����������� 2100 (����) ��� 3000 (�����).

������:��� ������������� ������ 182 1 06 04011 02 1000 110, ���� �� ����� ������ ������������ �� ��� 182 1 06 04011 022100 110, � ����� �� ��� 182 1 06 04011 023000 110

* ������ �� ��������������� ��������� ���������� � ������������� ���� (������ 119 ��) – ��� ����������� �� ������ �� ��������, ��� � ��� ����� �� ��������������� ������ ������. �.�. ������� ��� ������, �� �������� �������� ���������� � � 14-17 ������� �������� 3000.

������: ��� �� ��� 182 1 04 01000 01 1000 110, ����� �� ��������������� ������ ���������� �� ��� ������������ �� ��� 182 1 04 01000 01 3000 110

* ����� �� ��������������� ������� 2-����, �������� � ��������������� �����������, � ����� ���� ���������� � (���) ���� �������� (������ 119.2, 129.1 � ����� 1 ������ 126 ��) – ��� 182 1 16 03010 01 6000 140

* ����� �� ������������ ������� ������������� ��������� ���������� (�������) � ����������� ����� (������ 119.1 ��) - ��� 182 1 16 03010 01 6000 140

��� �� ������� �������� ����

* ������ �� ���������������� �������������� � ������� ������� � ������, ��������������� ���� - 182 1 16 03030 01 6000 140

* ������ �� ��������� ���������������� � ���������� ����������-�������� ������� ��� ������������� �������� �������� �������� � (���) �������� � �������������� ��������� ���� -182 1 16 06000 01 6000 140

* ������ �� ��������� ������� ������ � �������� �����������, ������� �������� �������� � ������������ ������������ �� �������� �� ����������� ������ ������� �������� �������� 182 1 16 31000 01 6000 140

������� ���������� ���������� ��������� �� ������ ������ �� ��������� �������������� ��� ������� ���������� � ��� ?

?

������� ���������� ���������� ��������� ����� ��, ��� � �� ��������� ������� � �����. ������ ���� ��������. ��� ��, ��� � ��� ������ �������, ���� 106-109 �� �����������. ���� ���� ���� ���������� �� �����, ������ � ���� ��� � ��������� �� �����������. �� ���� ���� ���, �� � ���� «���» ��� ���� �������.

���� ����������� ����������� ���������� ������ �� ���� ����������� ������� [2]. ��� ��, ��� � ���������� ���� [3]. ����� �����, ��� ����� ����� ����������� ����������� ��� ����������� �� ��.15.33 ����.

������ � ���� �� ��������� ���������� �������

* ���� (������ 25 ������ 212-��) �� ��������������� ������ � ������ �� �������� ������� (������ 47 ������ 212-��) - ��� �������, �� ������� ������� ���� ������, �� � 14-17 ������� ��� ������ 1000 ����������� 2000 (����) ��� 3000 (�����).

������: ��� ��������� ������� �� ������� ��������� ����� �������� ������ - 392 1 02 02010 06 1000 160, ���� �� ��������������� ������ ������� ������� �� ��� 392 1 02 02010 06 2000 160, � ����� �� �������� �� ��� 392 1 02 02010 06 3000 160

* ������ �� ��������� ���������������� �� � ��������������� ������������ ������ � � ���������� ����� ������������� ����������� �����������, ���������� ���������������� � ����� ������� ����������� ����� �� (�� ����������� ��.48-51 ������ 212-��) - 392 1 16 20010 06 6000 140;

* ������ �� ��������� ���������������� �� � ��������������� ������������ ������ � � ���������� ����� ������������� ����������� �����������, ���������� ���������������� � ����� ������� ����� (�� ����������� ��.48-51 ������ 212-��) - 392 1 16 20030 08 6000 140;

* ������ � ������������ �� �������� 48 - 51 ������������ ������ 212-�� - 392 1 16 20050 01 6000 140.

������ � ���� �� ��������� ������� � ���

* ���� �� ��������������� ������ � ������ �� �������� ������� - ��� �������, �� ������� ������� ���� ������, � 14-17 ������� ��� ������ 1000 ����������� 2000 (����) ��� 3000 (�����).

������: ��� ��������� ��������� ������������ ���������� ����������� �� ���������� ������� �� ������������ � ���������������� ����������� - 393 1 02 02050 07 1000 160, ���� ������������ �� ��� 393 1 02 02050 07 2000 160, 393 1 02 02050 07 3000 160.

* ������ �� ��������� ���������������� �� � ��������������� ������������ ������ � � ���������� ����� ������������� ����������� �����������, ���������� ���������������� � ����� ������� ��� - 393 1 16 20020 07 6000 140

������� ���������� ���������� ��������� �� ������ ������ � ��

[1] ����� 2 ������ 855 ������������ �������

[2] ����������� ����� �� 24.07.2009 N 212-�� "� ��������� ������� � ���������� ���� ���������� ���������, ���� ����������� ����������� ���������� ���������, ����������� ���� ������������� ������������ �����������"; ����������� ����� �� 24.07.1998 N 125-�� "�� ������������ ���������� ����������� �� ���������� ������� �� ������������ � ���������������� �����������"

[3] ����������� ����� �� 24.07.2009 N 212-�� "� ��������� ������� � ���������� ���� ���������� ���������, ���� ����������� ����������� ���������� ���������, ����������� ���� ������������� ������������ �����������"; ����������� ����� �� 01.04.1996 N 27-�� "�� �������������� (�������������������) ����� � ������� ������������� ����������� �����������"

������� �� ��������������� � �������������� ����� �� "�����.��" (���.�)

���������� ��� �����.��

������� ���������� ��������� � 2016 ���� - ���� � ��� ������� ������ �������� ��, ��� ��������� ������������ ������� (������, �����, ������). � �������� �� ���� ���� ������������ �����������. � ��� �� � ��������� � ������ ������.������ �����, ��������, ��� ����������� ����� �������������� ��������������� ������ ������������ ��������. � �� �� ����� ���� � ��� �� �������, � ��������������� ����.

� ���������� ��������� �� ���� ���� ��� �������� � ��������� �� ��������� ������� (� ��� ������ ��� �� ������ �����������, ��������� �� �� ��������� ����������, ���� �� �������������� �������), ��� � ��������. �� ��������� ����������� ���������.

����, ������� 1-� � ��� (���� 104). ��� ����� �� ������� ������ ���� ���� ��� ��������� �������������, � 14�17-� �������� �������� ����������� ��� ������� ������ � 2100. � ���� ����� ������� ������������ ��������� � ���������� ��������� ���������: � 2015 ���� �� ������ �� ��������� ���� 110 ���� �������.

����� ��� ������ ����� � ��� ����������� ���� ����� ��. ������ �� ��������� ��� ���� ������, � ��, ��� ��� ������ ����, ����� ������ ��� ��� �� ���.

��������� ������� � 2-� ����������� �������� �� ����

2-� ������� �������� �� ����� � ��������� ������� (���� 106). �� ������� �������� �� ������ ����� ��. �� ����� �� �������� ��������� ��������:

�� �������������� ��������� ���� � ������ �� �����������. � ���� ������ ��������� �������, ������ �����, ����� ����� ��� ��, �� ���� ������������ ��������� ������������� �� �������� ���������, ��������� (��������) �������� ��� ���������� ���������� ����, ���� ���� ��, ��� �������, ����������� �� �� ������� ������, � �� �������.

������ ����� �� ���������� ����. � ���� ������ ��������� ������� ����� ����� ��� ��.

������������ ����� �� ��������� ���� ��������. ��� ��������� ������� ��.

����������� 3-� � ���� 107 ���������� ������

� ����������� �� ����, ��� ��������� ���������� ��� �������, ����� ����������� � ���������� ����� ����:

��� ������������ ������ ����� (��������� ��) ����� ����� ������ 0, ���� ���� �� ����� ������������� ������, ������� ������� ������� ��������. ���� �� ������������ ���� �� �����-�� 1 ���������� ������ (�����, �������), ����� ������� ���, �������� ��.08.2015 � ���� �� ������ 2015 ����.

��� ������ �� ���������� ����������� (��������� ��) � ����, ��������� � ����������.

��� ��������� ����� �������� ������������ ���� (��������� ��) ���� ������ 0.

��� ������� ����� � ���� ��������� � ��������� ������ �����

���� �� ������� ���� ��������������, � ����� 108 ������ ��������� � 109 ����� ��������� ������� 0.

�� ���� ��������� ������� � ���� 108 ��������� ����� ��������� � ��������� ������� (��������, ����������), ��� ���� ���� ��� �� �������.

� ���� 109 �������:

���� ���������� ���� � ��� ��������� ������� ��;

���� ������� � ����������� (�� ������ � �����������) � ��������� ��������������� � ��� ��������� ��.

���� ���� � �� �������

��� ��������� ���� ����������� �������� �� ���� �� �������� ������ ����� �� �������. ���� � ���, ��� ��� ������ � ����� �������, � ����� �� ��� � ����� 106 ���������� �������, 107 ���������� ������, 108 ������ ��������� � 109 ����� ��������� ����������� 0 (��. 5, 6 ���������� 4 � ������� ������� ������ �� 12.11.2013 � 107�). � ���� ���� �������� �� ���������� ����� � �� ���� ��������, �� ��������� ���������� � ���������� �������.

24 ������� 2016

������������ ������� ��������������������� ������ ����� ���� ����� ������������ ������ ���. � ����� ��������������� ����������� �������� ����������. �� ������ ������� �������������, �� ����� �������� �� ������ ������, �� � ���� �������.

�������� ����������� ������ � ���, ������� �� ��������� ������������ ������� � ��� ������ �������� ���������������� ��������� ������� � ������� ������, ��� ���� ��� ������.

����������� ���������� ������ ��������. ��������� �� ������������ �������� ������������� ��������� � ��������� ���������, �����������, ��������� ��������� �����������, ���������� �� �������������� (� �������� ������ ��������� ���������). ��� ������� ���� ��� ������������ ���������� ���������� �������� ��������� ���� ������ �� ���������� ������������ �������. ������ ���������� ��������� ��� ������������� � ����������� �����. �� �� � ������������� �� 20.05.2016 �� ���� � �71-9313/2015 ������ ������� ��������. ��������� �� ���� ���� � � ������ ������.

�� �� ����� �� ������� ��������� ��������� � ����� �� ������ ������ ���������� ��� � ���������� ������������� ���������� ���������� �������� (����������� �� �� �� 20 ���� 2016 �. �305-�� 16-4155).

22 ������� 2016

��� ������� ������� �� ��������� ������������������, �������������� ���������, ������� ���������� ��� �������� ����, ��������� ������, �����, ���������� � ������ �����������, � ����� ��������� ������� ������� ���������. ����� ����, ����� ����� ��������� ������ ����������������. �������, ������� � ������� ������� ������� �� ��������� ������������������ ����������� ������� � 255-�� (����������� ����� �� 29.12.2006 � 255-�� (����� - ����� � 255-��)). � ������ �� ����������, ��� ��������� ������������ ������ ����������� � ������ �����������.

��������

�������������� ���������������� � ��� ��� ��������� ������������� (���) ����� ��� ����������� ����������, ���������� ��������� ���������, ������������ � ������ �����, �������, ������� � �������. ����� ��������� ��������� ����������, ����� ������� �������� �������, ��� �������� � ������ �������� � ��������� �������. � ������ ��������� �������, ���������� ��������� ������.

��� ������� �� 20 �������� (����). � ������� ��� ����������� ��� ������������� ��������� �������, ��� ���� �������, ��� ��������.

��� ��������� ������������� — ��� ����������� ������� � ������ �������� ������ ������ ������� ��������, � ����� ��������� �������������� ��������. ��� ���������� ��������� ��������� ������������� ������� ������� ��.

����� ��������, ��� ������������ ���, ���������� ��� ���������:

1. ������ ��� ����� ��������� ��� ����� ����������� ������������ ����. ��� ����� ���� ����������� ���������� ������, ���, ���������� ����, ����, �����.

2. ��������� 11 ���� «��������» � ���� ������, � � ����� ������ ���������� �����. �������� ����� ������������ ��� ��������� ������ ����:

3. ��������� ���� �� 4 ���� ��������� �� ��� �������.

4. ��������� 3 ����� �������� ��� ������������� ������������.

������������� �������� �� ���������� ����� ��� � 2015 ����. ������, �������� ��������� ���������, ���������� ��������������� �� ����� ���, ��� ��� ������ ������ ���������. ��������������, ��� ����� ���� ��������� ����������� � � 2016 ����.

��� ��� � 2015 / 2016 ����

182 1 05 01050 01 1000 110

� ������������ ���, ����������� �������, �� ������ ���� ��������� ����������� ��������� ����������� ����� — 1% �� �������. ����������� ����� ��������, ���� ��� ����� �������� ������ ������ �� ���, ������������ � ����� �������. ���������������� ����� ����� �������� ������� ����� ����������� ������� � �������, ����������� � ����� �������, � ������� �� ���.

��� �� ��� ���������, ��� ��� ���, ��� � ��� ��. ��� ���������� ����� ����� � ����������� �� ������� ���������������. ����� ����, � 2015-2016 ����� �������� ��������� ��� ��������� ������������� �� ������������ ������.

������ � ��������� ���������� ���������� ��������� ��������� �������:

�����, ��������� � ������������������ ��� 6%, �� ���� ��������� � �������� ������� ��������������� ����� (��� �����������, ��������, ������ �� ������ ��������, ����� � ���������� ������������)

182 1 05 01011 01 1000 110

�����, ��������� � ������������������, ��������� � �������� ������� ��������������� ������ (���� �� ���������������� �������)

182 1 05 01011 01 2100 110

������, ��� ������������� �������������, ������������� ���� ����� �� ����� ������� ��������� �������, ��� ������� (�� ��������� ������������ ������ ����)

182 1 05 01011 01 2200 110

��� ��� ��� 6%, — �� ��� �������, ��� ������������ �������� � ��, ��� ������� ������ � �������� �������, ��� ���������� ������� (����� ������������ ������ �� ������ ������������ �������� ������� ����������� �����)

182 1 05 01011 01 3000 110

��� ������ «������ ����� �������» � 2016 ���������, ��������� � ������������������, ��������� � �������� ������� ��������������� ������, ����������� �� �������� �������� (��� 15%)

182 1 05 01021 01 1000 110

����� ������, ��� ������������ �������������, ������� ��������� �������� ��������������� �������, ����������� �� ������� (���� �� ����� �������������)

182 1 05 01021 01 1000 110

����� �������, ������������ ����������������� � ������������ ������, ������� ���������� ���� ����� �� ������� ��������������� � ���� �������, ��� ��������� �� ������ �������� (�������� �� ����� �������������).

182 1 05 01021 01 2100 110

����� �������, ������������ ����������������� � ������������ ������, ������� ���������� ���� ����� �� ������� ��������������� � ���� �������, ��� ��������� �� ������ �������� (�������� �� ����� �������������).

182 1 05 01021 01 2200 110

����� � ���� �������, ��� ��������� � ������������ ���, ������� ��������� ������ ��������� ������� � ���� �������, ����������� �� ������ ������ (����� ������ �� ������ ������������ � ������������ � ������������ ������).

182 1 05 01021 01 3000 110

� 2015 ���� ��� ������������ ������ ���, ���� �� ������������ � ����� ���������������� ������ ������ (����� ������������, ��������, �������������� �� ����� ��������, � ��� ����� � �� ����������).

182 1 05 01050 01 1000 110

������������ ������������ ������, ��� ������������ � ����� ������������� ������ ������ (���� �� ����� ��������).

182 1 05 01050 01 2100 110

������ ������������ ������ � ������������ �������� �� (�������� �� ������������).

182 1 05 01050 01 2200 110

������ ������������ ������ (������ ��� �����������, ��� �������� �� ��� – 1%), ��� ������������ � ������ �������� �� (����� �� ������ ������������ � ������������ � ���������������� ������ ������).

182 1 05 01050 01 3000 110

����� ����� �������, ������, ������ ��������������� ������ �������������� ��� � ������� ��� ������� ������.����� ���������� ��������� �� ������. ���� ����� ������ ���������� 0 ������, ����� �� �������������.

����������

��������� ��������! ��� �������������� ������ � �������� ������� � ������� �������� � ����� �� ����������� ����������� ��������� "������.��", ������� ��������� ����� ����������� ��������� ����, �������� ����, ���������� ����, � ����� ����� ���������� CRM �������. ������� ��� ����������, ��� � ������� ������. ��������� � ��������� >>

����� ������ ����������:

���������� ��� ������� � ��������� ��� � ��� �� 30 ������ ��� �� � �� 31 ����� ��� �����������.

�������� ������� ���������� ���������� ������� ����������� ����� ����������� �� ����� ��������� �������� �� �������� �������.�������� ��� ��� ��������� ������� �������� �� �����. ����������, ����� ����� ������ �� ��������� 50% �� ������� ������. �������� ��������� � ������ �������� � ���� ������������ ������ �� �����. ���� ����� ��������� �������� ���� ����� ������������ ������, ����������� ��� � ������ �� �����.

��� ��� ������� � ����� �� ��������������� ����� ������������� ������� ���� � ������� ������ ��� ����� � ������������� �����:

����� ������ ������������� �� ��������������� ������ ���������� � ���:

����� ������ ������������� �� ��������������� ������ ���������� � ��������� ���������:

����� �������, ���� ����� ��� ��������, � ���������� �� ����� — ����� ���������� 1 ���. ������. ������ � ���� � ���������� �� ����������. ��� ���������� ������ ������� � ���������� � ��� ����������������� ���� �������� 1/300, ���������� �� ����� ������� � ������ ����������������.

������ ������������� ��� ��� �� �� ������ ��������������� ��������������� ������ ����� ������������ ��������� ��� ���� �� ��������� ��� ������� ������������������� ������������. �� ���� ������� �������� ������������� ���������� �������: ���� ����� ������� ����� ���������� ��������, ��������� � ������������� ��, ��� �������� � ��������� ���� ���. ���� ������� �� ������� � ��������, �������� ��������� � ���� ����� � ����. � ������ ������� ������� ������������� ��� ��� 2015 �� ���������� �� �������, ���������������� ��� ����������� ���.

���� ������ �������� ������� �� ������� � ���������� �������� ��� ��������� �������������, ����� �������� ��������� � �������� ���. ������� ��������� �������� ����.

���.1 ������� ��������� � �������� ���

���� �� ������ ����� ���������� ��������� �� �� ������ ����� ����� ���������� � ����, ��� � ���, ��������� ��������� ����� ���������� ����. ��� ����� ��������� �������� ������������. � ���������� ����� �������, ����� ������������ ���� �������� � ���������. ������� ������������ �� ����� ���������� �������� ����.

������ ����� ���������� �� ����� ������ ������� � ������ �������� � ���� �����������. � ���������� ����������� ������� � ����������� ������. ���� ����� ���������� ����� ��������� ����, ����� �� ��������� ������.

![]()

��������� ��� ��������� ���������, ������� ��������, ��������-��������� � ����� �����