Рейтинг: 4.0/5.0 (1850 проголосовавших)

Рейтинг: 4.0/5.0 (1850 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Платежное поручение НДС налоговый агент (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Платежное поручение НДС налоговый агентПриказ Минфина России от 12.11.2013 N 107н

(ред. от 23.09.2015)

"Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации"

(вместе с "Правилами указания информации, идентифицирующей плательщика, получателя средств в распоряжениях о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации", "Правилами указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату налогов, сборов и иных платежей в бюджетную систему Российской Федерации, администрируемых налоговыми органами", "Правилами указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату таможенных и иных платежей, администрируемых таможенными органами", "Правилами указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации (за исключением платежей, администрируемых налоговыми и таможенными органами)", "Правилами указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации")

(Зарегистрировано в Минюсте России 30.12.2013 N 30913)

(с изм. и доп. вступ. в силу с 28.03.2016) "02" - налоговый агент;

Путеводитель по налогам. Практическое пособие по НДС Остановимся вот на каком моменте. Если при перечислении налога в платежных поручениях вы неверно указали статус плательщика "01" - "налогоплательщик" вместо "02" - "налоговый агент", то налоговые.

Типовая ситуация: Как заполнить платежное поручение на уплату налога?

(Издательство "Главная книга", 2016)

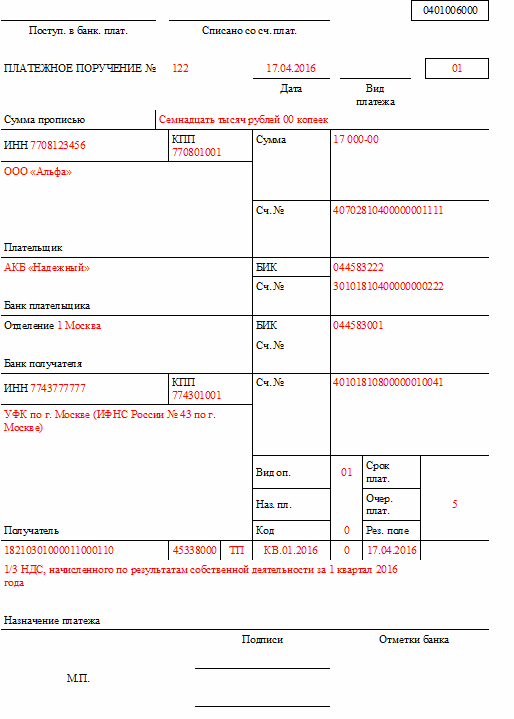

Форма: Платежное поручение, оформляемое налоговым агентом на уплату (перечисление) НДС, удержанного у иностранной организации (нерезидента) при покупке товаров (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2014)

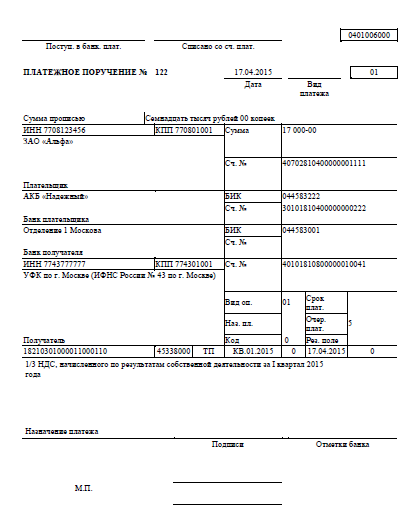

Форма: Платежное поручение оформляемое налоговым агентом на уплату (перечисление) НДС, удержанного у иностранной организации (нерезидента) при покупке товаров (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2016)

Любая организация или индивидуальный предприниматель становится налогоплательщиком с момента государственной регистрации с присвоением уникального номера ИНН. и именно с этого момента у них возникают обязанности по представлению налоговых деклараций (расчетов), бухгалтерской и статистической отчетности, вне зависимости от фактического осуществления предпринимательской деятельности.

Приказом Минфина России от 23.09.2015 № 148н внесены очередные изменения в Правила заполнения платежных поручений (конкретизированы требования к заполнению реквизитов распоряжений о переводе денежных средств в бюджетную систему РФ), часть которых вступили в силу 13.12.2015, другая - вступит в силу 28.03.2016:в платежках не надо указывать информацию в реквизите "110" (типа платежа "ПЕ" - уплата пени; "ПЦ" - уплата процентов);

с указанной даты не нужно заполнять реквизит "110 - тип платежа " при оформлении платежного поручения. Вместо этого в 14 - 17 разрядах КБК будут отражаться коды подвидов доходов, позволяющие идентифицировать тип платежа:

2100 - пени по соответствующему платежу;

2200 - проценты по соответствующему платежу;

уточнены "Правила указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату таможенных и иных платежей:", в части, касающейся указания информации в реквизите "108", для случаев отражения в реквизите "101" распоряжения статуса иного, чем "03", "16", "19", "20".

Приказом Минфина России от 12 ноября 2013 г. № 107н внесены следующие изменения в правила заполнения платежных поручений, которые необходимо применять с 1 января 2014 года:В платежке вместо ОКАТО с 1 января указывайте ОКТМО. А 31 марта появится новый реквизит — код УИН.

поле 101 - (статус того, кто платит налог или страховой взнос) появились и новые значения (теперь их 26, а раньше их было 20). По-прежнему, перечисляя налоги, бухгалтеру компании надо указывать статус 01 или 02 (если компания является налоговым агентом ).

С 1 января значение "08" надо указывать, перечисляя любые страховые взносы (до 2014 года была неясность: в ФСС советовали в поле 101 указывать 08, а в ПФР — 01 или 14).

поле 105 - вместо кодов ОКАТО теперь надо ставить коды ОКТМО ;

поле 110 - стало меньше типов платежа (до 2014 года их было 10, а осталось всего два — "ПЕ" (пени по налогам), "ПЦ" (проценты по налогам). При уплате других сумм (например, налога или штрафа) указывайте 0. То же самое касается ситуации, когда компания перечисляет страховые взносы.

Из этой статьи Вы узнаете:

Проставляется значение кода ОКАТО муниципального образования в соответствии с Общероссийским классификатором объектов административно-территориального деления, на территории которого мобилизуются денежные средства от уплаты налога (сбора) в бюджетную систему РФ.

С 1 января 2014 года в реквизите "105" платежного поручения на уплату налогов нужно будет проставлять коды ОКТМО (Общероссийского классификатора территорий муниципальных образований) вместо кодов ОКАТО. При этом указывать надо код ОКТМО того городского или сельского поселения (внутригородской территории городов федерального значения, городского округа, муниципального района), на территории которого мобилизуются денежные средства от уплаты налога, сбора и иного платежа. Если налог уплачивается на основании налоговой декларации. в обозначенном поле должен быть указан код ОКТМО в соответствии с данной налоговой декларацией.

В этой связи налогоплательщикам и налоговым агентам начиная с 1 января 2014 года при заполнении налоговых деклараций (до утверждения их новых форм) рекомендуется код ОКТМО ставить в поле "код по ОКАТО" (письмо ФНС России от 17.10.2013 № ЕД-4-3/18585).

В целях однозначной идентификации бюджетных платежей финансовым органам субъектов Российской Федерации совместно с УФК и УФНС России поручено провести актуализацию таблицы соответствия кодов ОКАТО кодам ОКТМО (письмо Минфина России от 09.10.2013 № 21-03-05/42211). Организациям лучше заранее уточнить в своей инспекции, какие коды ставить в платежках после 1 января.

При оплате налоговых платежей:

Указывается показатель основания платежа. который имеет 2 знака и может принимать следующие значения:

"ТП" - платежи текущего года;

"ЗД" - добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования об уплате налогов (сборов) от налогового органа;

"БФ" - текущие платежи физических лиц - клиентов банка (владельцев счета), уплачиваемые со своего банковского счета;

"ТР" - погашение задолженности по требованию налогового органа об уплате налогов (сборов);

"РС" - погашение рассроченной задолженности;

"ОТ" - погашение отсроченной задолженности; "РТ" - погашение реструктурируемой задолженности;

"ВУ" - погашение отсроченной задолженности в связи с введением внешнего управления;

"ПР" - погашение задолженности, приостановленной к взысканию;

"АП" - погашение задолженности по акту проверки;

"АР" - погашение задолженности по исполнительному документу.

При осуществлении таможенных и иных платежей от внешнеэкономической деятельности поле "основание платежа" может принимать нижеследующие значения:

"ДЕ" - таможенная декларация;

"ПО" - таможенный приходный ордер;

"КВ" - постановление-квитанция (при уплате штрафа);

"КТ " - форма корректировки таможенной стоимости и таможенных платежей;

"ИД" - исполнительный документ;

"ИП" - инкассовое поручение;

"ТУ" - требование об уплате таможенных платежей;

"БД" - документы бухгалтерских служб таможенных органов;

"ИН" - документ инкассации;

"КП" - соглашение о взаимодействии при уплате крупными плательщиками суммарных платежей в централизованном порядке.

При осуществлении иных платежей в бюджетную систему (например, оплату услуг бюджетных учреждений, находящихся в ведении органов государственной власти, некоторых видов штрафов и госпошлин. не администрируемых налоговыми органами) в данном поле проставляется 0.

Согласно новым правилам реквизит "106" дополнен следующими значениями основания платежа:

ИН — погашение инвестиционного налогового кредита;

ТЛ — погашение учредителем (участником) организации-должника, собственником имущества должника — унитарного предприятия или третьим лицом задолженности в ходе процедур, применяемых в рамках дела о банкротстве;

РК — погашение должником задолженности, включенной в реестр требований кредиторов в ходе процедур, применяемых в рамках дела о банкротстве;

ЗТ — погашение при проведении указанных процедур текущей задолженности.

При оплате налоговых платежей:

Проставляется показатель налогового периода, указывающий периодичности уплаты налога (сбора) или конкретную дату уплаты налога (сбора).

Если платеж уплачивается ежемесячно. то показатель имеет вид:

"МС.ХХ.УУУУ" . где ХХ - номер месяца, за который производится платеж (от 01 до 12), УУУУ - год, за который производится уплата, (например: МС.03.2012).

Если платеж уплачивается ежеквартально. то показатель имеет вид:

"КВ.ХХ.УУУУ ", где ХХ – номер квартала, за который производится уплата (от 01 до 04), УУУУ - год, за который производится уплата, (например: КВ.01.2012).

Если платеж уплачивается один раз в полугодие. то показатель имеет вид:

"ПЛ.ХХ.УУУУ", где ХХ – принимает значение 01 или 02, в зависимости от того за 1 или за 2 полугодие производится платеж, УУУУ - год, за который производится уплата, (например: ПЛ.02.2012).

При уплате налога (сбора) один раз в год. показатель имеет вид:

"ГД.00.УУУУ", где УУУУ – год, за который уплачивается платеж, (например, ГД.00.2012). Если предусмотрена конкретная дата уплаты платежа, то проставляется эта дата в формате «ДД.ММ.ГГГГ» (например, уплата налога 6.11.2012 «06.11.2012»)

При осуществлении таможенных и иных платежей от внешнеэкономической деятельности в данном поле у ка зывается код таможенного органа .

Проставляется номер документа, на основании которого осуществляется платеж. В зависимости от того какое значение имеет поле 106 "Основание платежа". в поле 108 указываются номер следующих документов:

При осуществлении платежей в бюджет:

номер соглашения о взаимодействии при уплате крупными плательщиками суммарных платежей в централизованном порядке.

При осуществлении иных платежей в бюджетную систему (например, оплату услуг бюджетных учреждений, находящихся в ведении органов государственной власти, некоторых видов штрафов и госпошлин. не администрируемых налоговыми органами) в данном поле проставляется 0.

Указывается дата документа, на основании которого осуществляется платеж в формате "ДД.ММ.ГГГГ".

Для текущих платежей (значение поля 106 (основание платежа) равно "ТП") в показателе даты документа указывается дата декларации (расчета), представленной в налоговый орган, а именно дата подписи декларации налогоплательщиком.

Если добровольно погашается задолженность по истекшим налоговым периодам при отсутствии требования об уплате налогов (сборов) от налогового органа (значение показателя основания платежа равно "ЗД") в показателе даты документа проставляется ноль ("0").

В иных случаях, указывается дата документа номер которого проставлен в поле 108.

При осуществлении иных платежей в бюджетную систему (например, оплату услуг бюджетных учреждений, находящихся в ведении органов государственной власти, некоторых видов штрафов и госпошлин, не администрируемых налоговыми органами) в данном поле проставляется 0.

Правила оформления поля 110 платежки с 01.01.2015 изменились. в том числе сокращено количество обязательных для заполнения реквизитов. С указанной даты не нужно заполнять реквизит "110" - тип платежа" при оформлении платежного поручения. Вместо этого в 14 - 17 разрядах КБК будут отражаться коды подвидов доходов, позволяющие идентифицировать тип платежа:

2100 - пени по соответствующему платежу;

2200 - проценты по соответствующему платежу.

При оплате налоговых платежей:

Проставляется показатель типа платежа:

"НС" - уплата налога или сбора;

"ПЛ" - уплата платежа;

"ГП" - уплата пошлины;

"ВЗ" - уплата взноса;

"АВ" - уплата аванса или предоплата;

"ПЕ" - уплата пени;

"ПЦ" - уплата процентов;

"СА" - налоговые санкции, установленные Налоговым кодексом Российской Федерации;

"АШ" - административные штрафы;

"ИШ" - иные штрафы, установленные соответствующими законодательными или иными нормативными актами.

При осуществлении таможенных и иных платежей от внешнеэкономической деятельности:

Указывается тип платежа в значениях:

"ШТ " - уплата штрафа;

"ЗД" - уплата в счет погашения задолженности;

"ПЕ" - уплата пени;

"ТП" - текущий платеж, указывается в остальных случаях.

При осуществлении иных платежей в бюджетную систему (например, оплату услуг бюджетных учреждений, находящихся в ведении органов государственной власти, некоторых видов штрафов и госпошлин, не администрируемых налоговыми органами) в данном поле п роставляется 0.

С 1 января 2014 года показатель типа платежа сможет принимать следующие значения:

В иных случаях необходимо будет указывать ноль "0". Таким образом, при уплате налога (сбора), в том числе авансового платежа, взноса, налоговых санкций, административных и иных штрафов, а также иных платежей, администрируемых налоговыми органами, в реквизите "110" указывается значение "0". Предполагается, что такое упрощение позволит избежать ошибок, которые обычно возникали при заполнении данного реквизита.

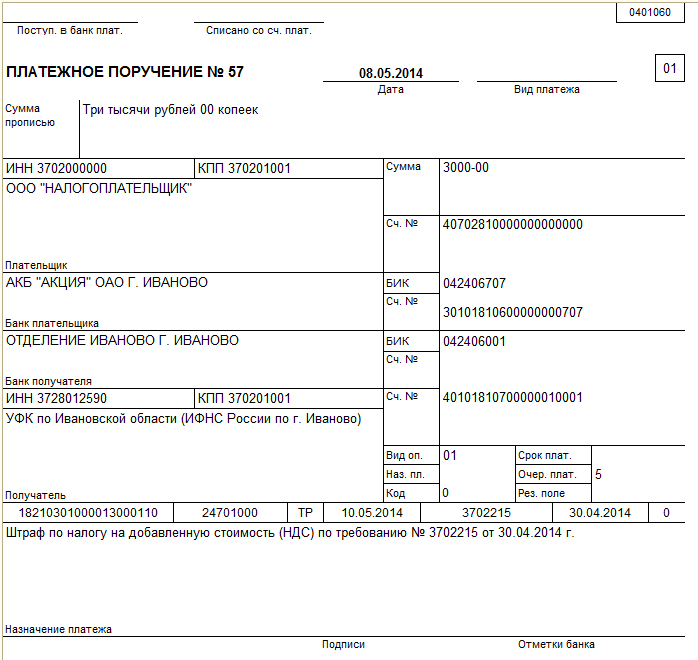

Образец заполнения платежного порученияОбразец заполнения в соответствии с Правилами № 383-П:

Образец заполнения платежки взят с сайта УНП.

Образец заполнения платежного поручения на уплату налогов в 2014 году Коды ОКТМО

Новая версия Общероссийского классификатора территорий муниципальных образований (ОКТМО) ОК 033-2013 (с учетом изменений с 1/2013 по 12/2013):

Коды ОКТМО

Новая версия Общероссийского классификатора территорий муниципальных образований (ОКТМО) ОК 033-2013 (с учетом изменений с 1/2013 по 12/2013):

Том 1. Центральный федеральный округ (RAR-архив 1,5 Mb)

Том 2. Северо-Западный федеральный округ (RAR-архив 0,7 Mb)

Том 3. Южный федеральный округ (RAR-архив 0,3 Mb)

Том 4. Северо-Кавказский федеральный округ (RAR-архив 0,2 Mb)

Том 5. Приволжский федеральный округ (RAR-архив 1,1 Mb)

Том 6. Уральский федеральный округ (RAR-архив 0,2 Mb)

Том 7. Сибирский федеральный округ (RAR-архив 0,5 Mb)

Том 8. Дальневосточный федеральный округ (RAR-архив 0,2 Mb)

Информация Минфина России - Сводная таблица соответствия кодов ОКАТО кодам ОКТМО Российской Федерации на 31.12.2013 Где указывать УИН13.03.2014 ФНС России опубликовало Разъяснения "О порядке указания УИН при заполнении распоряжений о переводе денежных средств в счет уплаты налогов (сборов) в бюджетную систему Российской Федерации":

Приказом Минфина России от 12.11.2013 N 107н утверждены Правила указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации (далее - Правила), которые вступили в силу с 04.02.2014.

Соблюдение данных Правил предусматривает обязательность заполнения всех реквизитов распоряжения о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации (далее - распоряжение).

Форма и реквизитный состав распоряжения соответствуют платежному поручению, приведенному в приложении 2 к Положению Банка России от 19.06.2012 N 383-П "О правилах осуществления перевода денежных средств".

Для плательщиков налоговых платежей, администраторов доходов бюджетов, всех иных составителей распоряжений Правилами предусмотрено указание в распоряжении уникального идентификатора начисления (далее - УИН).

Вышеназванным приказом Минфина России предусмотрено указание УИН с 31.03.2014 - в реквизите распоряжения "Код ". До 31.03.2014 УИН указывается в реквизите "Назначение платежа ". При невозможности указать конкретное значение УИН в реквизите "Код" указывается ноль "0".

Аналогичные разъяснения о порядке указания УИН, в случае его наличия, содержатся в письме Центрального банка Российской Федерации от 26.11.2013 N 45-7-1/121.

Таким образом, есть ситуации, когда УИН отсутствует.

Какие это ситуации?

При перечислении сумм налогов (сборов), исчисленных юридическими лицами и индивидуальными предпринимателями самостоятельно на основании налоговых деклараций (расчетов), идентификатором начислений является код бюджетной классификации (КБК), который отражается в поле 104 платежного поручения. УИН при уплате налоговых платежей указанными налогоплательщиками не формируется.

В связи с указанными обстоятельствами и необходимостью соблюдения положений Правил о недопущении наличия в распоряжении незаполненных реквизитов юридическими лицами и индивидуальными предпринимателями в распоряжении указывается:

После информации об уникальном идентификаторе начисления, который принимает нулевое значение (УИН 0), ставится разделительный знак "///". После разделительного знака налогоплательщик может указать дополнительную информацию, необходимую для идентификации назначения платежа;

с 31.03.2014 в реквизите "Код " (поле 22) - "0".

Налогоплательщики - физические лица уплачивают имущественные налоги (земельный налог. налог на имущество физических лиц. транспортный налог ) на основании налогового уведомления, направленного налоговым органом, и приложенного к нему платежного документа (извещения) по форме N ПД (налог).

Данные документы заполняются налоговым органом автоматически с использованием программных средств, включая УИН. При этом в качестве УИН в платежном документе (извещении) по форме N ПД (налог) указывается индекс документа.

В том случае, если физическое лицо хочет перечислить в бюджетную систему налоговые платежи при отсутствии уведомления от налогового органа и приложенного к нему заполненного платежного поручения (извещения), то оно формирует платежный документ самостоятельно.

Какие возможности для этого имеются?

Платежный документ может быть сформирован с использованием электронного сервиса, размещенного на сайте ФНС России. В этом случае индекс документа присваивается автоматически.

Налоги могут быть оплачены в наличной денежной форме через кредитную организацию.

В случае заполнения платежного документа (извещения) по форме N ПД-4сб (налог) физическим лицом в отделении ОАО Сбербанка индекс документа и УИН не указываются. При этом в платежном документе (извещении) обязательно указание фамилии, имени, отчества физического лица, а также адреса места жительства или места пребывания (при отсутствии у физического лица места жительства).

Также налоги физическим лицом могут быть оплачены через любую другую кредитную организацию, которой может быть оформлено полноформатное платежное поручение. В этом случае в поле 22 "Код" указывается "0" или индекс документа, присвоенный налоговым органом, при его наличии у физического лица.

Статья написана и размещена 05 февраля 2013 года. Дополнена - 06.10.2013, 22.12.2013, 14.01.2014, 26.01.2014, 15.03.2014, 10.12.2014

Щелкните, для увеличения

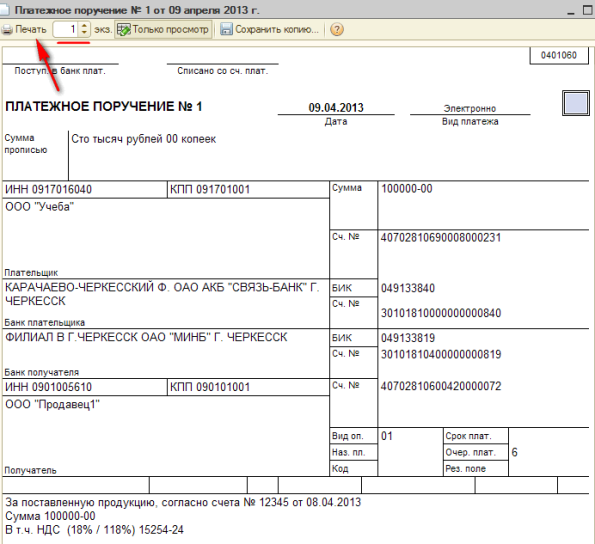

Платежное поручение (или просто платежка) – распоряжение предприятия-плательщика своему банку о перечислении установленной суммы денежных средств со своего расчетного счета на расчетный счет получателя.

Платежное поручение действует 10 дней (день составления не учитывается), печатается в нескольких экземплярах (в зависимости от способа осуществления платежа). Ошибки и исправления не допустимы.

Поля 101, 104 — 110 заполняются только при обязательных платежах в бюджет РФ, уплате налогов и сборов.

В поле «Назначение платежа» кроме содержания операции, необходимо указать НДС (либо «Без НДС»).

Поле «Подписи» на первом экземпляре платежки заполняют руководитель организации и главный бухгалтер (или лица, которые имеют право второй подписи) черным, синим или фиолетовым цветом.

В поле «М.П.» печать ставится ровно, не заезжая за поля текста или подписи.

После заполнения, платежки относят в банк. Необходимо помнить, что платежные поручения, принятые банком, фактически будут исполнены только на следующий день.

Предприятия должны вести журнал регистрации платежных поручений (в произвольной форме) для учета платежей, как собственных, так и сторонних. Это можно делать в одном журнале, либо завести два разных.

Рекомендуем к прочтению

Письменное распоряжение организации-плательщика банку, обслуживающему его расчетный счет, о перечислении определенной суммы с собственного расчетного счета на счет получателя именуется платежным поручением (платежкой).

Бланк платежного поручения

Положением Банка России от 3 октября 2002 г. № 2-п "О безналичных расчетах в Российской Федерации" для документа установлена унифицированная форма за номером 0401060. Указаниями Банка России от 3 марта 2003 г. № 1256-У в это Положение внесены изменения, поэтому с 1 июня 2003 г. форма и порядок заполнения бланка платежного поручения несколько изменились.

Срок действия документа составляет 10 дней, при этом день его выписки не учитывается. Так, если поручение датировано 2 июня 2009 г. то оно действительно до 12 июня 2009 г.

Платежное поручение выписывается, как правило, на пишущей машинке или с помощью компьютерной техники в нескольких экземплярах.

Количество экземпляров платежки, которое необходимо представить в банк, зависит от того, каким образом осуществляется платеж. Если платеж осуществляется через электронную почту, то достаточно двух экземпляров платежки. В других случаях представляются четыре экземпляра (по одному экземпляру для плательщика, банка плательщика, получателя и банка получателя). Если платеж производится в пользу организации, имеющей расчетный счет в этом же банке, то достаточно трех экземпляров (плательщику, получателю я обслуживающему банку). В некоторых случаях, когда схема прохождения платежей усложняется, может быть, придется представлять в банк пять и более экземпляров.

Образец заполнения

платежного поручения

При заполнении платежного поручения никакие исправления, подчистки или помарки, а также использование корректирующей жидкости не допускаются.

Бланк заполняется и оформляется в соответствии с требованиями, установленными Положением Банка России от 3 октября 2002 г. № 2-п "О безналичных расчетах в Российской Федерации" в редакции Указаний ЦБ РФ от 22.01.2008 № 1964-У.

Рассмотрим лишь некоторые особенности заполнения платежного документа.

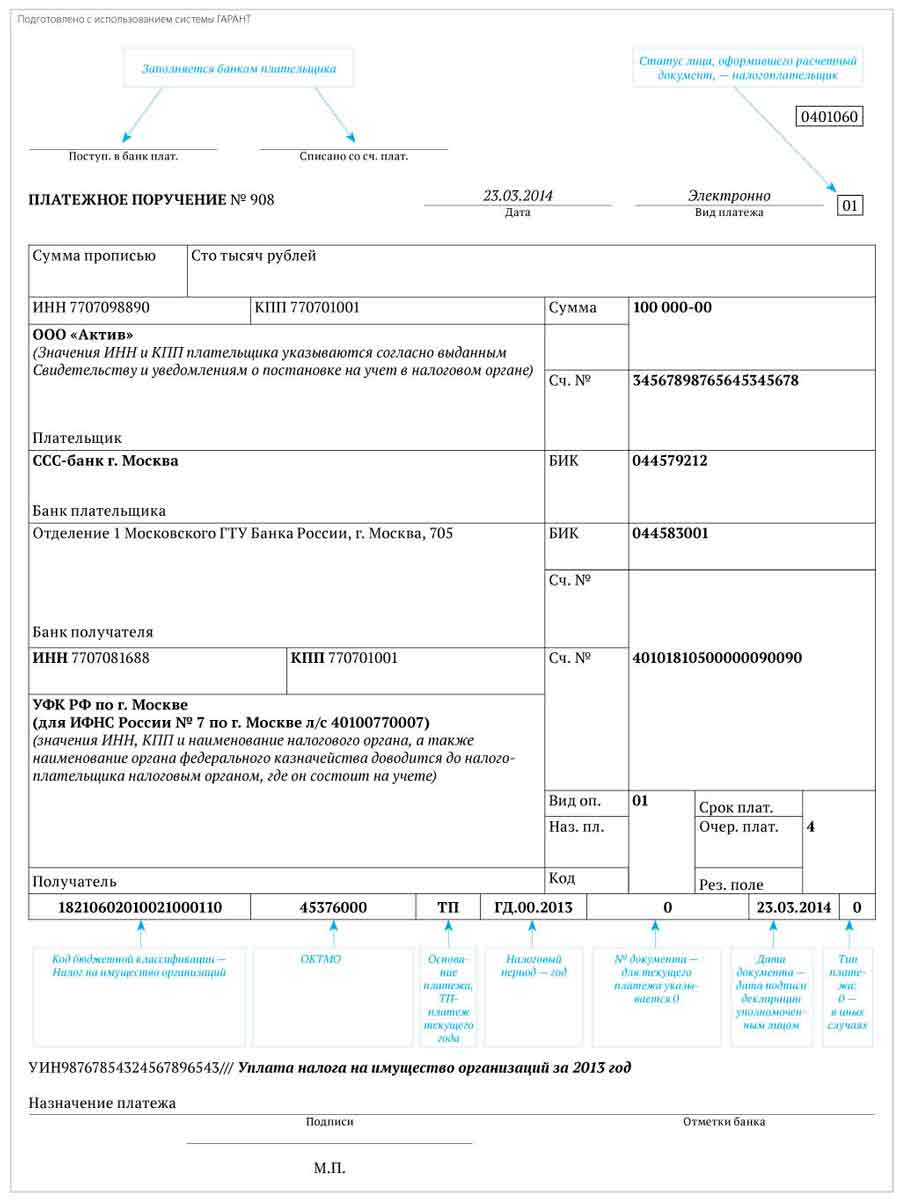

Поле 101, расположенное в правом верхнем углу бланка, и поля 104 - 110, расположенные перед "Назначением платежа", заполняются только в случае перечисления налогов, сборов и иных обязательных платежей в бюджет РФ.

В поле 24 "Назначение платежа" помимо содержания операции, проводимой платежным поручением, обязательно указывается НДС в общей сумме платежа. Если производится расчет по нетоварным операциям или оплачиваются товары (работы, услуги), не облагаемые НДС, то указывается "Без НДС".

Первый экземпляр платежки подписывают руководитель предприятия и главный бухгалтер (либо иные лица, обладающие правом первой и второй подписи). Подписи ставятся в поле 44 "Подписи" одна над второй, а не рядом. Подписи на расчетных документах проставляются ручкой с пастой или чернилами черного, синего или фиолетового цвета. Расшифровка подписей в платежном поручении не приводится.

Образец заполнения

платежного поручения для

оплаты налога (НДС)

После этого данный экземпляр платежки заверяется печатью организации в поле 43 "М.П.". Печать должна быть проставлена строго на отведенном месте и не попадать на текст или подписи. В некоторых банках могут потребовать поставить печать и подписи не только на первом экземпляре (например, на первом и втором или на первом и третьем). Такие требования основываются исключительно на внутренних правилах обслуживающего банка или его партнеров по прямым межбанковским расчетам.

Все экземпляры заполненных и подписанных платежных поручений представляются в банк.

При предоставлении платежных поручений в банк следует иметь в виду, что исполнены "день в день" они будут только в том случае, если представлены в банк до окончания операционного дня, т.е. до того момента, когда банк закрывает свои платежи текущего дня и передает документы на их оплату со своего корреспондентского счета. Все документы, принятые банком после этого времени, фактически будут исполнены только на следующий день.

Предприятия должны вести учет платежных поручений в специальном журнале регистрации, форму которого могут разработать сами. Можно разделить один журнал на две части для учета собственных платежей и сторонних поступлений, а можно вести сразу два журнала.

1 августа 2012, просмотров: 25723, Раздел: Документы

Письменное обращение организации-плательщика банку, который обслуживает его расчетный счет, о перечислении определенной суммы денег со своего расчетного счета на расчетный счет получателя называется платежным поручением или платежкой .

Платежное поручение обычно выписывают на пишущей машинке или при помощи компьютеров в нескольких экземплярах. Платежное поручение скачать .

В зависимости от того, каким образом производится платеж, меняется количество экземпляров платежного поручения. Для осуществления платежа через электронную почту, хватает и двух экземпляров. Но а если другим способом, то необходимо предоставить четыре экземпляра (дл банка плательщика, плательщика, банка получателя и получателя). В тех случаях. когда платеж осуществляется в пользу организации, которая имеет счет в этом же банке, то необходимо только три экземпляра (обслуживающему банку, получателю и плательщику). Иногда процесс усложняется, и может понадобиться 5 или более экземпляров.

Во время заполнения платежного поручения не допускаются помарки, подчистки и исправления, также нельзя использовать корректирующую жидкость.

Бланк платежного поручения заполняется в соответствии с образцом заполнения платежного поручения нового образца. Образец заполнения 2012 года предоставляется в банке либо его можно легко найти в интернете.

Приведем пример заполнения формы платежного поручения образца 2012 года:

Поля 101, 104-110 заполняются только при перечислениях сборов, налогов и иных обязательных платежей.

В поле 24 вписываются содержание операции, указывается НДС или если товары не облагаются налогом, то вписывается "Без НДС".

В поле 44 первого экземпляра платежного поручения ставятся подписи руководителя предприятия и главного бухгалтера (либо других лиц, обладающих правом 1-ой и 2-ой подписей).

И только после этого экземпляр платежного поручения заверяется печатью в поле 43.

Все экземпляры платежных поручений после заполнения предоставляются в банк.

Помните, что все экземпляры платежки должны быть заполнены в соответствии с образцом заполнения платежного поручения. Его Вам обязаны предоставить во всех банках РФ, а если забыли предоставить, то требуйте! Если Вы заполните форму платежного поручения не в соответствии с образцом 2012 года, то такие документы не будут иметь никакой юридической силы и Вы попросту потратите время.

С бланком платежного поручения и образцом заполнения 2012 Вы можете ознакомиться в приложении:

Класс365 – быстрое и удобное заполнение всех кассовых документов

Подключиться бесплатно к Класс365

Данный документ является расчетным документом, содержащим распоряжение владельца счета (организации-плательщика) обслуживающему его банку о переводе определённой денежной суммы на счёт получателя средств, открытый в этом или другом банке.

Платежными поручениями производятся перечисления денежных средств организации в целях оплаты налогов и сборов, в целях возврата кредитов и займов, в целях оплаты поставленных товаров, оказанных услуг и других.

Платежное поручение составляется на бланке формы № 0401060, утвержденном положением ЦБ РФ от 3.10.2002 г. № 2-П "О безналичных расчетах в Российской Федерации".

Заполнить и скачать бланк платежного поручения (Excel)

(Выписывайте документы без ошибок и в 2 раза быстрее за счет автоматического заполнения документов в программе Класс365)

![]()

Специальная программа для малого бизнеса

Класс365 - онлайн программа для всех:

Посмотреть как работает Класс365

Вход в демо-версию

В назначении платежа обязательна ссылка на номер и дату счета, договора или другого документа, на основании которого производится оплата. Также указывается, за что произведена оплата (например, «Оплата за ТМЦ по счету № 112 от 02.10.2012 г.»).

НДС должен быть выделен на отдельной строке. В случае если платёж без НДС, делается отметка: «НДС не облагается».

В случае перечисления своих средств с одного расчетного счета на другой, указывается «Перечисление собственных средств. НДС не облагается». Платёжное поручение составляется в двух экземплярах.

Обратите внимание. что оттиск печати ставится только на первом экземпляре - строго, где указано «МП», не пересекая линии, т.к. во многих банках платежные поручения сканируются.

Как автоматизировать работу с документами и не заполнять бланки вручнуюАвтоматическое заполнение бланков документов. Сэкономьте свое время. Избавьтесь от ошибок.

Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей:

С КЛАСС365 вы сможете не только автоматически готовить документы. КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет. КЛАСС365 автоматизирует всё предприятие.

Boss-Consult > Бухгалтерия > Денежные рассчеты > Как правильно заполнить поле «назначение платежа» в платежном поручении

Как правильно заполнить поле «назначение платежа» в платежном поручении

В данной статье мы рассмотрим такой бухгалтерский документ, как платежное поручение, правила его заполнения и пересылки. Рассчитываясь платежками, банк обязуется перевести деньги по поручению платящего лица средствами, располагающиеся на его счете. Срок перевода предусматривается законом. Если отсутствует более короткое время, установленное договором банковского счета.

Что такое платежное поручениеПлатежное поручение — система безналичного расчета. Распоряжение плательщика (вкладчика счета) банку о переводе средств на счет получателя в этом же или другом финансовом учреждении.

Платежные документы разделяются на срочные бумаги и досрочные. Скорые платежки применяются:

Покупатель передает в банк платежный документ (4 или 5 копий). В качестве расписки 4-й экземпляр вручают плательщику.

Учреждение на основании первого образца платежки списывает средства со счета покупателя. Две копии платежной бумаги финансовое заведение отправляет в банк продавца.

Деньги зачисляются поставщику, гарантия — вторая копия платежного поручения. В завершение сделки, финансовая организация выдает участникам выписки со счетов.

Правила и пример заполненияЧастая ошибка в платежном поручении — неверное заполнение 24 графы документа после оплаты денежных средств.

Исправление в назначении платежа происходит составлением письма в четырех копиях. В бумагах указывается, какой текст необходимо заменить. Исходники передаются в банк. Один остается в финансовое учреждении, второй возвращается плательщику с отметкой. Третья и последняя копия передается в банк поставщика.

Все стороны, участвующие в перечисление денег, получают письмо, уведомляющем о неверном тексте в назначении платежа в поручении.

Документ составляется в свободной форме. Заголовок — название организации. В левом углу пишется, кто получатель и отправитель составленной бумаги. В заявление указывается, что при перечислении средств — дата, сумма, в платежке (ее номер) в поле «Назначение платежа» допущена ошибка (сумма).

Правильным считается новое назначение: оплата по счету — номер, дата и наименование услуги, в том числе НДС (процент).

В конце письма ставится подпись и число.

Коды назначения платежа Минфин РФ от 30.10.2014 постановил, что с 1 января 2015 меняются требования к информации в указах на уплату налогов, сборов, таможенных или других обязательных платежей.

Минфин РФ от 30.10.2014 постановил, что с 1 января 2015 меняются требования к информации в указах на уплату налогов, сборов, таможенных или других обязательных платежей.

Не вписывается информация в реквизите 110 (типа платежа «ПЕ» — уплата пени, «ПЦ» — процент). Вместо этого в 14–17 разрядах КБК отображены коды подвидов дохода:

В документе вместо ОКАТО — ОКТМО. Поле 22 — код УИН (номер, позволяющий быстрее отобразить платеж в программе).

Указанию к назначению платежа остались неизменны.

Что касаемо добавочной стоимости, новые правила упорядочивают — налог в составе платежа заполняется по желанию плательщика. Банк не требует вписывать в графу, включается НДС в сумму.

Как пользоваться шлюзом для отправки реестров ФСС, узнаете здесь .

При оформлении графы «назначение платежа» соблюдается перечень информации, указывающийся в графе:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже: