Рейтинг: 4.4/5.0 (1896 проголосовавших)

Рейтинг: 4.4/5.0 (1896 проголосовавших)Категория: Бланки/Образцы

Вычетпри покупке жилья

в долевую или совместную собственность

Налогоплательщик может получить имущественный вычет при приобретении жилья или его строительстве в соответствии с пп.2 п.1 ст.220 Налогового кодекса РФ, в сумме фактически осуществленных расходов.

С 1 января 2014 года

С 1 января 2014 года налоговый вычет предоставляется в размере фактически произведенных налогоплательщиком расходов на новое строительство либо приобретение на территории РФ одного или нескольких объектов имущества, указанного в пп. 3 п. 1 ст. 220 НК РФ, не превышающем 2 000 000 рублей (пп. 1 п. 3 ст. 220 НК РФ). При этом с 2014 года из ст. 220 НК РФ исключено положение о том, что при приобретении имущества в общую долевую либо в общую совместную собственность размер имущественного налогового вычета по НДФЛ распределяется между совладельцами в соответствии с их долей (долями) собственности либо с их письменным заявлением (в случае приобретения жилого дома или квартиры в общую совместную собственность). Следовательно, при приобретении в 2014 году недвижимости в совместную собственность имущественным налоговым вычетом в размере фактически произведенных расходов на приобретение имущества, но не более 2 000 000 рублей, может воспользоваться каждый совладелец квартиры. Аналогичный вывод представлен в письме Минфина России от 19.08.2013 №03-04-05/33728.

Причем, если участник общей долевой или общей совместной собственности не обратится в налоговый орган за вычетом, он сохраняет право на получение своего вычета по другому объекту недвижимости в полном объеме.

В новой редакции ст. 220 НК РФ не определен алгоритм распределения вычета при приобретении недвижимости в общую совместную собственность. В письме Минфина России от 13.09.2013 №03-04-07/37870 разъяснено, что, несмотря на отсутствие в новой редакции ст. 220 НК РФ соответствующей нормы, ранее действующий порядок предоставления имущественных налоговых вычетов совладельцам объектов недвижимости, в том числе супругам, не изменился и производится исходя из величины расходов каждого лица, подтвержденных платежными документами, или на основании заявления супругов о распределении их расходов на приобретение объекта недвижимости (см. также письма Минфина России от 25.04.2014 №03-04-05/19540, от 28.10.2013 №03-04-05/45699).

До 31 декабря 2013 года

При приобретении имущества:

- в общую долевую собственность

- в общую совместную собственность

сумма вычета распределяется между совладельцами:

- либо в соответствии с их долей (долями) собственности,

- либо с их письменным заявлением (в случае приобретения жилого дома, квартиры, комнаты в общую совместную собственность).

Общая долевая собственность. В случае приобретения налогоплательщиками за счет собственных денежных средств или по ипотеке жилых объектов в общую долевую собственность размер имущественного налогового вычета распределяется между совладельцами в соответствии с их долей (долями) собственности (в абз. 18 пп. 2 п. 1 ст. 220 НК РФ).

Причем это же касается и процентов по целевым займам и кредитам, уплачиваемым созаемщиками.

Налоговая декларация по ф.3-НДФЛ при покупке в долевую собственность подается в налоговую инспекцию каждым покупателем долевой собственности с приложением необходимых документов

Общая совместная собственность. Имущество, приобретенное супругами за счет собственных денежных средств или по ипотеке во время брака, является их совместной собственностью (ст. 34 СК РФ). При этом не имеет значения, кто фактически нес расходы по покупке имущества, а также на кого оно оформлено.

Значит, оба супруга имеют право оформить имущественный налоговый вычет (в том числе и по расходам, связанным с уплатой процентов на погашение кредита по ипотеке при покупке жилья), а также право на его распределение.

Внимание. Режим общей совместной собственности применяется, если супруги не заключили между собой брачный договор, предусматривающий раздельный или долевой режим собственности на имущество.

Размер имущественного налогового вычета в данном случае, то есть при приобретении квартиры в общую совместную собственность, распределяется в согласованных собственниками размерах и в соответствии с их письменным заявлением (абз. 18 пп. 2 п. 1 ст. 220 НК РФ). При этом налогоплательщик имеет возможность распределить имущественный налоговый вычет в каких угодно пропорциях - например, 100% к 0%.

При распределении 100% к 0% один из собственников общей совместной собственности вправе получить вычет в полном размере.

Согласно положениям абзаца 24 подпункта 2 пункта 1 статьи 220 и пункта 2 статьи 220 Кодекса указанный имущественный налоговый вычет предоставляется налогоплательщику на основании его письменного заявления при подаче им налоговой декларации 3-НДФЛ в налоговые органы по окончании налогового периода.

Таким образом, в случае приобретения квартиры в общую совместную собственность, налогоплательщик, который решил воспользоваться своим правом на получение имущественного налогового вычета, согласно подпункту 2 пункта 1 статьи 220 Кодекса обязан вместе с налоговой декларацией по ф.3-НДФЛ представить в налоговые органы и заявление о распределении размера вычета между совладельцами имущества.

Факт составления совладельцами квартиры заявления о распределении имущественного налогового вычета и его представление в налоговые органы одним из совладельцев не является основанием для предоставления имущественного налогового вычета всем совладельцам, указанным в заявлении.

В этой связи, налогоплательщик - совладелец квартиры, поименованный в заявлении о распределении имущественного налогового вычета, но лично не обратившийся в налоговый орган и не представивший налоговую декларацию 3-НДФЛ, не может считаться воспользовавшимся своим правом на вычет в смысле положений статьи 220 Налогового кодекса.

Ознакомится с ценами на услуги по заполнению налоговой декларации по форме 3-НДФЛ можно в разделе "Цены на услуги".

Бланки/шаблоны налоговых деклараций 3-НДФЛ

Декларация 3-НДФЛ за 2015 год сдается по новой форме.

Приказ ФНС от 27.11.2015 №ММВ-7-11/544@ вносит изменения в форму декларации 3-НДФЛ которая предназначена для заполнения отчета по доходам, полученным в 2015 году.

Матвыгода от экономии на процентах за пользование заемными (кредитными) средствами, предоставленными на новое строительство либо приобретение жилья в налогооблагаемый доход не включается при условии наличия подтвержденного ИФНС права на имущественный вычет

В случае продажи квартиры, находившейся в собственности налогоплательщика менее 3 лет расходы на оплату услуг агента по поиску и приобретению квартиры, а также расходы, связанные с оформлением права собственности на нее, не относятся к расходам, связанным с приобретением жилья

Минфин напомнил, что в случае дарения недвижимого имущества (доли в квартире) величина полученной одаряемым физлицом экономической выгоды, учитываемой при исчислении НДФЛ, определяется рыночной стоимостью полученного в дар имущества

Внимание: новая редакция статьи 220 НК РФ не содержит положений о распределении имущественного вычета по расходам на приобретение жилья между совладельцами при покупке недвижимости в общую долевую или общую совместную собственность, поэтому каждый из совладельцев вправе получить указанный вычет в пределах 2 000 000 рублей, при этом заявление о расределении вычета (если жилье приобретено после 01.01.2014) писать не нужно.

В чем различие совместной и долевой собственности Понятие общей собственности опрелелено статьей 244 Гажданского кодекса РФ. согласно которой имущество может находиться в общей собственности с определением доли каждого из собственников в праве собственности (долевая собственность ) или без определения таких долей (совместная собственность ) .

Понятие общей собственности опрелелено статьей 244 Гажданского кодекса РФ. согласно которой имущество может находиться в общей собственности с определением доли каждого из собственников в праве собственности (долевая собственность ) или без определения таких долей (совместная собственность ) .

В юридической литературе тех лиц, которые владеют частями одного и того же имущества (т.е. математически можно выразиться, что само это имущество = 1 или 100%) вне зависимости от того - определены эти доли или нет, принято называть сособственниками или совладельцами.

Понятие совместной собственности супругов определено ст. 34 Семейного РФ, согласно которой совместной собственностью является имущество, нажитое супругами во время брака .

Закажите у нас подготовку пакета документов для получения вычета по разумной ценеПри совместной собственности доли каждого из сособственников не определены и считаются идеальными (т.е. равными). Практически это выражается в том, что в свидетельстве о регистрации права собственности имеется лишь указание на то, что имущество находится в совместной собственности двух или более лиц.

При долевой собственности доли каждого из сособственников определены и могут быть разными по отношению к долям других сособственников. Практически это выражается в том, что в свидетельстве о регистрации права собственности имеется указание на определенный размер доли сособственника. Такой размер доли указывается в простых дробях (например, 1/2; 3/4; 7/82).

В чем сходство в получении вычетов при совместной и долевой собственностиДля получения имущественного налогового вычета каждый совладелец должен подать этот пакет документов.

Максимальный размер вычета также совпадает и составляет 2 000 000 рублей на всю квартиру, но не каждому из совладельцев собственности .

квартира куплена за 3 000 000 рублей в долевую собственность на 4 человек;

каждый совладелец владеет 1/4 доли;

ранее никто из совладельцев налоговым вычетом при покупке недвижимости не использовал,

то размер вычета, который может получить каждый совладелец с учетом максимального ограничения равен 500 000 рублей и расчитывается по следующей формуле: 2 000 000 рублей х 1/4 = 500 000 рублей.

Примечание. в абзаце 25 пп. 2 п. 1 ст. 220 НК РФ есть уточнение о том, что вычет распределяется между совладельцами в случае приобретения жилого дома, квартиры, комнаты в общую совместную собственность. О земельных участках. по которым вычет предоставляется с 1 января 2010 г. здесь не говорится.

Т.е. из буквального прочтения нормы следует, что при приобретении земельных участков в совместную собственность вычет не распределяется.

Полагаю, что рассматриваемые положения пп. 2 п. 1 ст. 220 НК РФ не были скорректированы в связи с распространением вычета на земельные участки, однако в будущем будут приведены в соответствие с такими изменениями.

Особенности получения имущественного налогового вычета при совместной собственностиВнимание: новая редакция статьи 220 НК РФ не содержит положений о распределении имущественного вычета по расходам на приобретение жилья между совладельцами при покупке недвижимости в общую долевую или общую совместную собственность, поэтому каждый из совладельцев вправе получить указанный вычет в пределах 2 000 000 рублей, при этом заявление о расределении вычета (если жилье приобретено после 01.01.2014) писать не нужно.

В п. 18 Обзора практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса РФ (утв. Президиумом Верховного Суда РФ 21.10.2015), содержатся следующие разъяснения:

Право на имущественный вычет, предусмотренный пп. 3 п. 1 ст. 220 НК РФ, не зависит от того, на кого из таких супругов оформлены право собственности на соответствующий объект недвижимости и платежные документы. Оформление права собственности и платежных документов на одного из них не препятствует другому супругу заявить имущественный вычет по пп. 3 п. 1 ст. 220 НК РФ.

Расходы на приобретение объекта недвижимости, указанного в пп. 3 п. 1 ст. 220 НК РФ, в совместную собственность могут быть учтены при налогообложении доходов по-разному. Так, имущественный вычет на сумму этих расходов может заявить один из супругов (с соблюдением ограничения по максимальной величине соответствующего вычета, установленного пп. 1 п. 3 ст. 220 НК РФ). В п. 18 Обзора, указано, что фактически произведенные за счет общего имущества супругов расходы на приобретение (строительство) объекта недвижимости могут быть учтены одним из супругов при налогообложении его доходов в той части, в какой эти расходы ранее не были учтены при предоставлении имущественного налогового вычета второму супругу.

Возможен и другой вариант, когда супруги распределяют между собой такие расходы для заявления вычета: часть расходов учитывает в вычете один из супругов, а оставшуюся часть - другой. Президиум Верховного Суда РФ в п. 18 названного Обзора указал, что положений, которые бы ограничивали одного из супругов в праве учесть оставшуюся часть расходов на приобретение жилья при исчислении собственной налоговой базы в том случае, если такие расходы не были учтены при налогообложении доходов другого супруга, ст. 220 НК РФ не содержит.

При этом общая сумма вычета, предоставленного каждому из них, должна оставаться в пределах единого максимального размера. Если заявленная обоими супругами сумма имущественного вычета в совокупности не превышает предельное значение 2 000 000 руб. установленное пп. 1 п. 3 ст. 220 НК РФ, отказ налогового органа в применении налогового вычета является неправомерным.

Действующая редакция ст. 220 НК РФ не содержит положений, из буквального смысла которых следует, что предельный размер имущественного налогового вычета в сумме 2 000 000 руб. является единым для супругов при приобретении ими жилья в совместную собственность и делится между ними. Вместе с тем ранее пп. 2 п. 1 ст. 220 НК РФ содержал положение, из анализа которого можно было сделать такой вывод.

Согласно разъяснениям Минфина России имущественный налоговый вычет, о котором говорится в пп. 1 п. 3 ст. 220 НК РФ, вправе получить каждый из супругов на основании их заявления о распределении их расходов на приобретение имущества или исходя из величины расходов каждого супруга, подтвержденных платежными документами. Каждый из супругов заявляет в вычете свои расходы в размере не более 2 000 000 руб. (см. например, Письма Минфина России от 13.03.2015 N 03-04-05/13510, от 26.03.2014 N 03-04-05/13204).

Например, супруги в 2014 г. купили квартиру за 3 500 000 рублей в совместную собственность. По их договоренности и на основании заявления для целей применения имущественного вычета они распределили расходы следующим образом:

муж заявляет вычет в сумме 2 000 000 руб.;

жена заявляет вычет в сумме 1 500 000 руб.

Оформление недвижимости на одного из супруговЕсли недвижимость приобретена в период брака и оформлена на одного из супругов, то предоставление вычета другому супругу возможно.

Брак заключен до даты покупки недвижимости;

Приобретено имущество: жилой дом, квартира, комната, дача, садовый домик ;

В договоре купли-продажи и свидетельстве о регистрации права собственности указан один супруг ;

В платежных документах указан другой супруг .

Примечание. В п. 18 Обзора практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса РФ (утв. Президиумом Верховного Суда РФ 21.10.2015) указано, что исходя из положений ст. 254 ГК РФ и ст. 34 СК РФ, в соответствии с которыми нажитое супругами во время брака имущество является их совместной собственностью, каждый из супругов имеет право на имущественный вычет независимо от того, на имя кого из них оформлены право собственности на объект недвижимости и платежные документы .

Основание. Письмо ФНС РФ от 18.11.2009 № ШС-22-3/875@ согласно которому:

При предоставлении имущественного налогового вычета супругу (супруге) в случае, когда квартира приобретена и оформлена в собственность другого супруга (супруги), реализация предусмотренных пунктом 1 статьи 220 Налогового кодекса общих правил должна осуществляться с учетом предусмотренных Гражданским кодексом РФ и Семейным кодексом РФ правоустанавливающих обстоятельств.

Статьей 220 НК предусмотрено, что при приобретении жилья в общую совместную собственность размер вычета распределяется между совладельцами имущества в соответствии с их письменным заявлением .

Частным случаем такого распределения может быть заявление совладельцами жилого объекта о распределении сумм вычета на его приобретение в размерах соответственно 100% и 0 %.

При этом положения Налогового кодекса не содержат положений, запрещающих налогоплательщику, воспользовавшемуся правом на получение вычета ранее, заявить его сумму в размере 0 рублей в случае приобретения в совместную собственность другого жилого объекта .

Если недвижимость приобретена в период брака и оформлена на обоих супругов, то предоставление вычета возможно как одному из супругов, так и каждому из них.

Брак заключен до даты покупки недвижимости;

Приобретено имущество: жилой дом, квартира, комната, дача, садовый домик ;

В договоре купли-продажи и свидетельстве о регистрации права собственности указаны (без указания долей каждого): оба супруга. один из супругов и несовершеннолетний ребенок, оба супруга и ребенок (дети) ;

В платежных документах указан другой супруг .

Хотя бы один из супругов ранее имущественным налоговым вычетом при покупке недвижимости не пользовался.

Совладелцами недвижимого имущества в налоговый орган представлено заявление о распределении имущественного вычета (его достаточно предоставлять только один раз - при первоначальном обращении)

Основание № 1 (если ни один из супругов ранее не использовал право на вчет):

Приобретая имущество в совместную собственность, необходимо учитывать, что вычет придется распределить между собственниками в согласованных размерах и в соответствии с их письменным заявлением (абз. 25 пп. 2 п. 1 ст. 220 НК РФ, Письмо Минфина России от 16.09.2010 № 03-04-05/9-548).

При приобретении имущества в общую совместную собственность вычет может распределяться в любых пропорциях. в том числе 100% и 0% (Письма Минфина России от 25.05.2010 № 03-04-05/9-288, от 03.03.2010).

Минфин считает, если супруги договорились распределить между собой имущественный налоговый вычет в пропорции 100% и 0%, получается, что фактически один из супругов налоговый вычет не получает. Однако при этом оба супруга (в том числе и тот, который фактически вычет не получает) будут считаться реализовавшими свое право на налоговый вычет и впоследствии, при приобретении иного жилья, воспользоваться правом на налоговый вычет ни один из них уже не сможет.

Между тем ФНС г. Москвы считает, что в случае распределения вычета между супругами в пропорции 100% и 0%, супруг, получивший 0% налогового вычета, не считается использовавшим свое право на получение имущественного налогового вычета, и поэтому у него остается право на использование такого вычета в будущем (Письмо УФНС России по г. Москве от 08.07.2010 N 20-14/4/071933@).

Таким же образом распределяются и расходы на уплату процентов по кредитам (займам) (Письмо Минфина России от 18.03.2010 № 03-04-05/7-107).

Пример. супруги приобрели квартиру в общую совместную собственность за 3 500 000 руб. По их письменному заявлению вычет в размере 2 000 000 руб. заявлен мужем.

Основание № 2 (если один из супругов ранее уже использовал право на вчет): Письмо ФНС РФ от 18.11.2009 № ШС-22-3/875@ согласно которому:

Положения Налогового кодекса не содержат положений, запрещающих налогоплательщику, воспользовавшемуся правом на получение вычета ранее, заявить его сумму в размере 0 рублей в случае приобретения в совместную собственность другого жилого объекта .

Это означает, что супруги могут распределить по своему заявлению вычет в размере 100% (тому, кто ранее вычетом не воспользовался) и 0% (тому, кто ранее этот вычет использовал) и получить вычет. Надо иметь в виду, что на практике из-за невысокой квалификации работников налоговых инспекций возможен отказ в получении вычета. В этом случае надо отнестись к этому спокойно, взять письменный отказ и обжаловать его .

Имущественный налоговый вычет в части сумм, направленных на погашение процентов по целевому кредиту, предоставляется на основании оформленных в установленном порядке платежных документов, подтверждающих факт уплаты процентов по целевому займу любым из совладельцев жилого объекта или обоими созаемщиками одновременно.

Таким образом, право на получение имущественного налогового вычета в сумме уплаченных процентов по целевым кредитам имеют оба супруга (совладельца), купившие жилой объект в общую совместную собственность за счет средств, полученных на основании заключенного кредитного договора, независимо от того, на кого из супругов оформлены документы по оплате процентов по целевому кредиту.

Если одному из собственников имущественный вычет был распределен по согласованию в размере 0%, это означает, что такой собственник свое право на вычет использовал. Поэтому повторно вычет ему предоставлен быть не может т.к. совладельцы имущества, распределяя вычет между собой в любой пропорции, уже реализуют свое право на его получение (Письма Минфина России от 03.03.2010 № 03-04-05/9-82, от 03.06.2009 № 03-04-05-01/420).

Однако (как это часто бывает) налоговые органы высказывают и иную позицию. По их мнению, если совладельцы согласовали между собой подобное распределение вычета, то собственник с долей вычета 0% свое право на вычет не использовал (Письма ФНС России от 30.11.2009 № 3-5-04/1749, УФНС России по г. Москве от 28.02.2011 № 20-14/4/17854@). Это объясняется, в частности, тем, что налогоплательщик лично за вычетом не обращался (Письмо ФНС России от 25.06.2009 № 3-5-04/888@).

Так как Налоговый кодекс РФ не запрещает налогоплательщику, который ранее реализовал свое право на вычет, при покупке в совместную собственность другого жилого объекта заявить вычет в размере 0 руб. Аналогичного мнения придерживается и ФНС России (Письма от 11.12.2009 № 3-5-04/1838, от 26.10.2009 N 3-5-04/1595).

Учитывая противоречивые разъяснения ФНС, рекомендуем за дополнительными пояснениями по данному вопросу обращаться в территориальную налоговую инспекцию, либо заявлять право на вычет, а в случае отказа - обжаловать со ссылкой на указанные разъяснения.

Особенности получения имущественного налогового вычета при покупке в долевую собственностьВ абзаце 25 пп. 2 п. 1 ст. 220 НК указано, что при покупке жилья в долевую собственность вычет распределяется между долевыми собственниками. Но это правило действует только в тех случаях, когда доли покупаются одновременно.

Ниже рассмотрены ситуации, в которых доли покупаются одновременно.

Оформление недвижимости в долевую собственность на обоих супруговКогда ни один из супругов ранее имущественный налоговый вычет при покупке недвижимости не использовал, вычет предоставляется каждому из супругов исходя из общего размера вычета 2 000 000 рублей (если стоимость недвижимоси не менее указнной суммы) пропорционально доле каждого супруга (совладельца).

Пример. Супруги приобрели квартиру за 3 000 000 рублей. Кваритра оформлена в их долевую собственность. Размер доли каждого - 1/2. В этом случае каждый из них может получить вычет в размере 1 000 000 рублей (2 000 000 х 1/2).

Правило о распределении имущественного вычета пропорционально доле каждого супруга (совладельца) действует и в отношении процентов по целевым займам и кредитам, уплачиваемым созаемщиками (Письма Минфина России от 01.09.2010 № 03-04-05/6-512, ФНС России от 08.09.2008 N 3-5-04/491@).

Пример. используя данные предыдущего примера предположим, что супруги совместно взяли ипотечный кредит. За прошлый год у них в общей сложности ушло 500 000 рублей на погашение процентов по кредиту. Следовательно сверх вычета по имуществу (см. выше) каждый из них может получить еще вычет по процентам в размере 32 500 рублей (500 000 х 1/2 х 0,13)

Участник долевой собственности не может передать вычет в отношении своей доли в имуществе другому участнику (Письма УФНС России по г. Москве от 28.07.2009 N 20-14/4/077296,

Оформление недвижимости в долевую собственность на одного из супругов и несовершеннолетнего ребенкаЕсли родители. у которых есть несовершеннолетние дети израсходовали собственные средства на приобретение квартиры в общую с детьми долевую собственность, то они вправе применить имущественный вычет в соответствии с фактически произведенными расходами без распределения по долям, т.е. в полном объеме (в пределах общего размера вычета)

Основание. Постановление Конституционного Суда РФ в от 13.03.2008 № 5-П, Письма Минфина России от 19.07.2011 № 03-04-05/7-523, от 19.07.2011 № 03-04-05/7-521.

К сведению. Письмом Минфина от 14.10.11 № 03-04-05/7-739 разъяснено, что если родитель воспользовался своим правом на получение имущественного налогового вычета, то для получения еще одного имущественного налогового вычета по квартире, приобретенной в долевую собственность с ребенком, оснований не имеется.

К сведению. признавая незаконным отказ налогового органа в предоставлении вычета родителю, который израсходовал свои денежные средства на приобретение жилья, за своего несовершеннолетнего ребенка Конституционный Суд РФ в своем Постановлении от 01.03.2012 № 6-П указал, что:

от имени несовершеннолетних сделки могут совершать только их законные представители (прежде всего родители), которые несут имущественную ответственность по этим сделкам. При этом ребенок не имеет права собственности на имущество родителей, а родители не имеют права собственности на имущество ребенка (п. 4 ст. 60 Семейного кодекса РФ).

право на имущественный вычет по НДФЛ по расходам на приобретение жилья получают только те налогоплательщики, которые израсходовали собственные средства. Несовершеннолетний, не имеющий, как правило, собственных доходов, не располагает и возможностью приобрести право на имущественный вычет.

Оформление недвижимости в долевую собственность на обоих супругов и несовершеннолетнего ребенкаПунтом 6 статьи 220 НК (в редакции, действующей с 01.01.2014) законодательно закреплена возможность родителей (опекунов) получить имущественные вычеты по расходам на покупку жилья, приобретенного за их счет в собственность их несовершеннолетних детей. Минфин России неоднократно разъяснял. что в случае покупки недвижимости обоими супругами и оформления ее в общедолевую собственность с несовершеннолетними детьми родители или один из них могут получить вычет в отношении доли несовершеннолетних детей (Письма от 14.03.2013 N 03-04-05/7-223, от 05.07.2012 N 03-04-05/5-845, от 04.07.2012 N 03-04-05/5-841).

В случае покупки недвижимости обоими супругами (или родителями и совершеннолетними детьми) и оформлении ее в общую долевую собственность с несовершеннолетними детьми можно получить вычет в отношении доли детей (Письма Минфина России от 30.03.2011 № 03-04-05/9-199, от 25.03.2011 N 03-04-05/9-191, от 08.02.2011 N 03-04-05/7-67).

Учитывая, что в данном случае у каждого члена семьи своя доля в имуществе, и могут распределить между собой вычет, относящийся к доле детей.

При этом надо учитывать, что соглашение о распределении вычета между супругами оформляется только при приобретении жилья в совместную собственность. Передача права на данный вычет одним супругом в пользу другого статьей 220 НК РФ не предусмотрена.

На наш взгляд, нужно самим супругам решить, кто из них в каком размере будет увеличивать свой вычет за счет доли ребенка в имуществе.

Однако, чтобы избежать претензий со стороны налоговых органов, рекомендуем письменно обратиться за дополнительными разъяснениями в налоговую инспекцию по месту жительства .

Следует учитывать, что ребенок не теряет права на получение в будущем имущественного налогового вычета по расходам на приобретение другого жилья. Ведь первоначально вычет был предоставлен не ему, а родителю (Письма Минфина России от 30.03.2011 № 03-04-05/9-199)

Если родитель ранее уже воспользовался имущественным вычетом, но только в части своей доли он не теряет возможности получить вычет в отношении доли в имуществе, принадлежащей ребенку. Для этого следует повторно обратиться в налоговый орган, представив уточненные декларации с перерасчетом суммы вычета (Письмо УФНС России по г. Москве от 16.09.2009 № 20-14/4/096762@).

Статья написана и размещена 20 октября 2011 года. Дополнена - 15.12.2012, 05.02.2013, 12.10.2013, 01.02.2014, 01.12.2015.

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Автор: юрист и налоговый консультант Александр Шмелев © 2001 - 2016 Полезные ссылки по теме "Имущественный налоговый вычет при покупке недвижимости в общую совместную и долевую собственность"Возврат Подоходного Налога Из Бюджета При Покупке квартиры, комнаты в совместную собственность супругами на личные деньги или в ипотеку

(Имущественный Налоговый Вычет по НДФЛ при покупке квартиры, комнаты)

Если Вы собираетесь покупать квартиру вместе со своим супругом (супругой), то для того чтобы получить по максимуму налоговый вычет, Вам нужно оформить жилье в совместную собственность (без выделения долей).

Обосную, при совместной собственности:

1) Вы можете передать свое право на вычет своему супругу (супруге) в размере 100%;

2) Вы можете поделить размер вычета на квартиру в том размере, в каком удобнее Вам (80% - мужу, 20% - жене или 70% - жене, 30% - мужу и т.д.). Но здесь нужно помнить, что если квартира куплена в ипотеку, то проценты по ипотеке распределяются в той же пропорции, что и основной имущественный вычет (Письмо МФ от 25.08.2011 г. № 03-04-05/7-597);

3) супруг, который не воспользовался своим правом на имущественный вычет при покупке данной квартиры, сможет использовать свое право при покупке следующей квартиры тоже в 100% максимальном размере.

Даже если Вы оформили квартиру на одного супруга, закон дает право другому супругу воспользоваться вычетом. если данная квартира приобреталась в законном браке, необходимо только предъявить в налоговую инспекцию копию свидетельства о браке.

Подведем итог, Вы можете претендовать на имущественный вычет в соответствии со статьей 220 Налогового Кодекса РФ (далее – НК РФ), если:

+ Вы работаете официально, получаете доход, облагаемый подоходным налогом по ставке 13% (п. 3 ст. 210 НК РФ), т.е. являетесь законным налогоплательщиком;

+ Вы купили квартиру в совместную собственность с супругом/ супругой;

+ документы на квартиру оформлены на обоих супругов или на одного из них (при покупке квартиры в законном браке);

+ Вы потратили свои собственные семейные средства на покупку квартиры / комнаты на вторичном рынке жилья (чаще всего это покупка у физического лица) или инвестировали в новое строительство (покупка у застройщика) на территории Российской Федерации;

+ Вы взяли в банке ипотечный целевой кредит на приобретение данной квартиры/комнаты у российских организаций или индивидуальных предпринимателей (ИП), в этом случае возврат подоходного налога, производится с самих процентов, уплачиваемых банку по данному кредиту;

+ У Вас есть право устанавливающие документы на квартиру/комнату:

Если строящаяся недвижимость куплена у застройщика – это акт приемки-передачи квартиры,

Если готовая недвижимость куплена у физического лица/фирмы – это свидетельство о праве собственности на квартиру.

При соблюдении всех вышеперечисленных условий Вы имеете законное право вернуть часть своих денег, затраченных на приобретение квартиры или комнаты – это и называется получение имущественного налогового вычета (пп. 2 п. 1 ст. 220 НК РФ).

Налоговый вычет – это возврат Вашего уплаченного подоходного налога (13%), который работодатель ежемесячно удерживает у Вас из зарплаты. Вот именно сумму этого налога Вам и вернут, но в пределах максимального размера, установленного государством.

В каком размере можно получить имущественный налоговый вычет,

Какова максимальная налогооблагаемая база

и сколько вернут максимально на руки?

В имущественном налоговом вычете годом начала получения этого вычета является год, в котором были получены право устанавливающие документы (акт приемки-передачи квартиры при новом строительстве жилья, свидетельство о собственности, когда происходит покупка вторичного жилья – Письмо УФНС по г. Москве от 18 сентября 2012 г. № 20-14/087655@ ; Письмо УФНС по г. Москве от 17 сентября 2012 г. № 20-14/087093@ ; Письмо МинФина РФ от 01 ноября 2012 г. №03-04-05/7-1243 .

Например,

Вы заплатили за свою квартиру в новостройке 10.10.2009 г. акт приемки-передачи от застройщика получили 20.12.2012 г. соответственно начать получать налоговый вычет Вы имеете право с 2012 года.

Или второй пример,

Вы купили квартиру у Гагариной Полины 12.12.2012 г. свидетельство о собственности получили 30.12.2012 г. то в этом случае Вы тоже имеете право подавать на налоговый вычет с 2012 года.

Максимальные размеры имущественных налоговых вычетов в разбивке по годам (год = году в правоустанавливающих документах)

с 2008 года по настоящее время = 2 000 000 рублей, т.е. на счет в банке 13% = 260 000 рублей

2007 год = 1 000 000 рублей, т.е. на счет в банке 13% = 130 000 рублей

2006 год = 1 000 000 рублей, т.е. на счет в банке 13% = 130 000 рублей

2005 год = 1 000 000 рублей, т.е. на счет в банке 13% = 130 000 рублей

2004 год = 1 000 000 рублей, т.е. на счет в банке 13% = 130 000 рублей

2003 год = 1 000 000 рублей, т.е. на счет в банке 13% = 130 000 рублей

2002 год = 600 000 рублей, т.е. на счет в банке 13% = 78 000 рублей

2001 год = 600 000 рублей, т.е. на счет в банке 13% = 78 000 рублей

Пример - Муж и жена купили квартиру 31.03.2002 г. правоустанавливающие документы у нее были датированы 30.04.2002 г.

+ к основному имущественному налоговому вычету на квартиру/комнату Вы имеете право на получение 13% от всех фактически уплаченных процентов по ипотечному кредиту за все года (если ипотечный кредит взят до 31.12.2013 года).

С 01.01.2014 года при покупке квартиры по ипотеке, вычет по уплаченным процентам ограничен 13% от 3 000 000 рублей.

Пример - Анфиса Чехова и ее супруг купили в ипотеку квартиру 31.03.2008 г. за 5 000 000 руб.

13% от максимального размера имущественного налогового вычета

(в каждом году он свой, см. выше)

+

13% по всем фактически уплаченным процентам по ипотечному кредиту – до 31.12.2013 года

13% от 3 000 000 рублей уплаченных процентов по ипотечному кредиту – с 01.01.2014 года

С чего начать процесс оформления имущественного налогового вычета?

Начнем со сбора необходимых документов, для того чтобы заполнить декларацию 3-НДФЛ, заявление на вычет и заявление на возврат, потому как они должны быть все под рукой во время заполнения, чтобы не отвлекаясь довести дело до конца.

1 случай - Перечень необходимых документов для заполнения декларации 3-НДФЛ и заявлений на получение имущественного налогового вычета при приобретении квартиры / комнаты на вторичном рынке »»»

2 случай - Перечень необходимых документов для заполнения декларации 3-НДФЛ и заявлений на получение имущественного налогового вычета при приобретении квартиры / комнаты в новостройке по договору долевого участия или договору уступки прав требования »»»

Совет!

Оформляйте ВСЕ документы на обоих супругов в совместную собственность. чтобы не было никаких придирок со стороны налоговых органов.

Имущественный налоговый вычет предоставляется налогоплательщику на основании письменного заявления налогоплательщика и декларации по форме 3-НДФЛ.

Так же у налогоплательщика есть право обратиться с заявлением о предоставлении имущественного налогового вычета в любой налоговый период, начиная с периода, в котором возникло право на его получение (письмо ФНС от 31 марта 2009 г. № ШС-22-3/238@ ).

При подаче документов в налоговую инспекцию, подача заявления на вычет не обязательна (Письмо МФ от 26 ноября 2012 г. № 03-04-08/7-413 ).

Остатокнеиспользованного имущественного налогового вычета переносится на последующие налоговые периоды. если в одном году Вы получили его не полностью (ст. 220 НК РФ).

Имущественный налоговый вычет при покупке квартир и комнат Вы Имеете Право Получить:

ДА! – при оплате собственного жилья, если все документы оформлены на супругов в совместную собственность (ст. 220 НК РФ);

ДА! – при первоначальной подаче документов один из супругов имеет право передать свою часть налогового вычета своему супругу / супруге в полном размере, написав соответствующее заявление, при этом, не потеряв свое право на вычет при покупке следующей квартиры (Письмо ФНС от 25.02.2013 № ЕД-3-3/645@ );

ДА! – если квартира куплена в законном браке, оформлена на одного супруга, а получить вычет хочет другой супруг, вне зависимости от того, на кого оформлено жилье, и кто оплачивал расходы, второй супруг сможет воспользоваться своим правом (Письмо МФ от 23.04.2010 г. № 03-04-05/9-222; Письмо МФ от 01.02.2013 г. № 03-04-05/7-87)

ДА! – если в одном налоговом периоде (году) имущественный налоговый вычет не может быть использован полностью, то его остаток может быть перенесен на следующие года до полного его использования (ст. 220 НК РФ; Письмо УФНС от 21 апреля 2010 г. № 20-14/4/042708@ )

ДА! – если один супруг умер, то второй вправе воспользоваться вычетом в сумме остатка, если еще не пользовался налоговым вычетом ранее (Письмо МФ от 19.03.2013 № 03-04-05/4-248 )

ДА! – если оба супруга написали заявление о распределении вычета и указали пропорции (например, муж-80%, жена-20%), но жена не подала декларацию, то считается, что супруга не воспользовалась своим правом на вычет и может им воспользоваться при покупке следующей квартиры (Письмо ФНС от 11.03.2013 г. № ЕД-3-3/811@ )

ДА! – если зять покупает у тещи квартиру, введен с 01.01.2012 г. (Письмо ФНС от 25.02.2013 г. № ЕД-3-3/645@ )

ДА! – если один супруг уже использовал свое право при покупке другой квартиры, то второй, который не подавал на имущественный вычет, может претендовать на вычет при покупке жилья в совместную собственность в размере 100% + процентов по целевому кредиту (Письмо ФНС от 04.04.13 № ЕД-3-3/1202@ )

ДА! – получить имущественный вычет можно даже, если Вы приобрели квартиру в 1997 году, до вступления закона в 2001 г. о НДФЛ (Письмо МФ от 18.04.13 г. № 03-04-05/13276 )

ДА! – при покупке квартиры/комнаты в ипотеку и получение 13% от всех уплаченных процентов по ипотечному целевому кредиту/займу и по перекредитованным кредитам, действует до 31.12.2013 года (ст. 220 НК РФ);

ДА! – если в акте передачи и договоре купли-продажи квартиры содержаться все элементы расписки продавца, включая запись о размере денежной суммы, полученной продавцом (записи о том, что расчеты произведены полностью, для подтверждения факта уплаты денежных средств недостаточно), представление налогоплательщиком (покупателем) расписки продавца о полученной сумме необязательно. Кроме того, наличие в договоре купли-продажи квартиры такой же записи также дает право налогоплательщику (покупателю) не представлять соответствующую расписку продавца. (Письмо УФНС по от 26 ноября 2009 г. № 20-14/4/124154@ )

ДА! – при расходах на приобретение отделочных материалов, расходах на работы, связанных с отделкой квартиры/комнаты, а также расходах на разработку проектной и сметной документации на проведение этих отделочных работ, если в договоре купли-продажи квартиры/комнаты указано, что она приобретается без отделки. Заявить такие расходы нужно вместе с подачей документов на основной налоговый вычет на квартиру. (Письмо МинФина РФ от 20 июля 2012 г. № 03-04-05/7-892 );

ДА! – если Вы – пенсионер, получающий пенсии, и если у Вас отсутствуют доходы, облагаемые по налоговой ставке 13%, но Вы уже начали получать имущественный налоговый вычет, будучи еще налогоплательщиком, Вы можете перенести остаток налогового вычета на три предыдущих года (ст. 220 НК РФ)

ДА! – налогоплательщик, ставший членом жилищно-строительного кооператива (ЖСК) и оплативший полностью пай за свою квартиру (Письмо Минфина от 20 декабря 2012 г. N 03-04-05/5-1417 )

ДА! – если налоговый агент (работодатель) при выплате дохода удержал с Вас налог на доходы физических лиц, но не перечислил его в бюджет, то Вы (налогоплательщик) все равно вправе получить имущественный налоговый вычет (Письмо ФНС от 15 июня 2012 г. № ЕД-3-3/2090@ )

ДА! - Согласно ст. 220 НК РФ расходы по уплате процентов по целевым кредитам или займам на приобретение жилья не включены в расходы на приобретение жилья, а выделены в отдельную группу. Следовательно, даже при использовании материнского капитала на погашение процентов, право на получение имущественного налогового вычета по этим процентам всё равно сохраняется (Письмо МинФина от 19 сентября 2012 г. № 03-04-05/4-1125 )

ДА! - если Вы - индивидуальный предприниматель и получаете доходы, облагаемые НДФЛ по ставке 13% (Письмо МинФина от 24 августа 2010 г. № 03-04-05/7-493 );

ДА! – Вы можете не предоставлять повторно документы на имущественный налоговый вычет налоговой инспекции для проведения камеральной проверки, если ранее такие документы были уже представлены налоговому инспектору (п. 5 ст. 93 НК РФ; Письмо УФНС от 21 апреля 2010 г. № 20-14/4/042708@ )

ДА! – Вы вправе получить имущественный налоговый вычет, если приобретена квартира с обременением/ипотека (Письмо УФНС от 23 апреля 2012 г. № 20-14/035796@ )

ДА! – Если Вы продали или подарили купленную квартиру, Вы все равно имеете право получить с нее имущественный налоговый вычет (Письмо МинФина РФ от 20 июля 2012 г. № 03-04-05/7-892 )

ДА! – Если женщина купила квартиру, ушла в декрет, то после ее выхода снова на работу, она сможет начать получать налоговый вычет (Письмо МФ от 06.07.2012 г. № 03-04-05/7-854 )

ДА! – Если военнослужащий – участник накопительно-ипотечной системы (НИС) получил денежные средства из бюджета и вносил дополнительно свои средства на покупку квартиры, то на сумму, внесенных собственных средства он может получить имущественный налоговый вычет (Письмо МФ от 03 июля 2012 г. № 03-04-05/3-828 )

ДА! – Если Вы приобретаете квартиру по договору о долевом участии в строительство, права по которому были получены Вами по договору уступки прав требования (Письмо МФ от 02 июня 2009 г. № 03-04-05-01/402 )

ДА! – Если Вы приобрели квартиру по договору инвестирования долевого строительства (уступки прав требования и перевод обязательств) и право собственности на нее признано решением суда (Письмо МинФина от 23 августа 2012 г. № 03-04-08/7-273 )

ДА! - имущественный налоговый вычет может быть предоставлен налогоплательщику до окончания налогового периода при его обращении к работодателю (налоговому агенту), при условии подтверждения права налогоплательщика на имущественный налоговый вычет налоговым органом по форме, утвержденной приказом ФНС России от 25.12.2009 N ММ-7-3/714@ "О форме уведомления" (Письмо УФНС от 18 сентября 2012 г. № 20-14/087655@ )

ДА! – законные родитель может получить имущественный налоговый вычет на квартиру, оформленную на ее ребенка (Письмо УФНС по от 18 июня 2012 г. № 20-14/52818@ )

Из всего вышесказанного можно сделать выводы, что имущественный налоговый вычет Получить Нельзя :

НЕТ! – передать остаток по вычету от супруга к супругу не допустимо (Письмо МФ от 28.08.2012 г. № 03-04-05/7-1012 )

НЕТ! – нельзя изменить порядок использования вычета, получает тот супруг, который начал получать изначально / оба супруга, в той пропорции, в которой они начали пользоваться вычетом (Письмо МФ от 14.08.2013 г. № 03-04-05/32971 )

НЕТ! – отказ от получения вычета одним собственником в пользу другого, который уже использовал свое право, не предусмотрено (Письмо МФ от 26.04.2013 г. № 03-04-05/5-410 )

НЕТ! – передать свое право на вычет своему супругу не получится, даже если Вы уходите на пенсию или не работаете (Письмо МФ от 22.04.2013 г. № 03-04-05/7-398 )

НЕТ! – повторное предоставление имущественного налогового вычета не допускается (п. 2 ст. 220 НК РФ; Письмо МинФина РФ от 20 июля 2012 г. № 03-04-05/7-892 )

НЕТ! - получение процентов по кредиту при покупке второй квартиры, при условии, что уже использовал свое право при покупке первой квартиры ( Письмо УФНС по г. Москве от 17 февраля 2010 г. N 20-14/4/016705@ )

НЕТ! – если отсутствуют платежные документы на покупку квартиры/комнаты (Письмо УФНС по от 26 ноября 2009 г. № 20-14/4/124154@ )

НЕТ! - при оплате за квартиру/комнату средствами материнского капитала (ст. 220 НК РФ);

НЕТ! - по доходам, которые облагаются по другим налоговым ставкам (пункт 4 ст. 210 НК РФ). Нам нужна ставка 13%;

НЕТ! – если в договоре купли-продажи сумма покупки квартиры стоит меньше суммы ипотечного договора, то проценты будут возвращать пропорционально стоимости квартиры/комнаты, а не со всей взятой суммы кредита (Письмо Минфина от 29 октября 2009 г. N 03-04-05-01/780 );

НЕТ! – покупка у ближайших родственников, взаимозависимых лиц в соответствии со статьей 105.1 НК (Письмо ФНС от 25.02.2013 г. № ЕД-3-3/645@ )

НЕТ! – Если на покупку квартиры взят потребительский кредит (Письмо МинФина РФ от 09 августа 2012 г. № 03-04-05/7-937 )

НЕТ! – если на руках предварительный договор купли-продажи квартиры, необходимо будет дождаться подписания основного договора (Письмо ФНС от 08 октября 2012 г. № ЕД-4-3/16925@ )

НЕТ! – если нет доходов, облагаемых по ставке 13% (Письмо УФНС по г. Москве от 09 ноября 2009 г. № 20-14/4/116963@ )

НЕТ! – пластиковые окна не могут быть включены в налоговый вычет при отделке квартиры (Письмо МинФина от 15 сентября 2010 г. № 03-04-05/9-545 )

НЕТ! – возврат ранее использованного налогового вычета в бюджет, с целью использования нового имущественного вычета на покупку другого недвижимого имущества (Письмо МинФина от 21 декабря 2012 г. № 03-04-05/5-1421 )

НЕТ! – если Вы работающий пенсионер или у Вас есть другие источники дохода, облагаемые по ставке 13%, то Вы не можете перенести имущественный налоговый вычет на три предшествующих года (Письмо МинФина от 27 февраля 2013 г. № 03-04-05/7-145 )

НЕТ! – если Вы погашали основной долг по ипотечному кредиту за счет средств материнского капитала (Письмо МинФина от 24 октября 2012 г. № 03-04-05/7-1218 )

НЕТ! – если Вы использовали государственные выплаты: материнский капитал, субсидии, выплаты военнослужащим и другие выплаты из средств федерального бюджета (Письмо Минфина от 03 июля 2012 г. № 03-04-05/3-828 )

НЕТ! – если Вы подавали на имущественный налоговый вычет ранее, но сумма НДФЛ возвращена не была, Вы все равно утратили свое единственное право при первоначальной подаче документов в налоговую инспекцию (Определение Верховного Суда Хакасии от 25 января 2012 г. № 33-174/2012 )

НЕТ! – если Вы воспользовались имущественный налоговым вычетом 13% с 1 000 000 руб. за ранее приобретенную квартиру, а теперь хотите вернуть еще 13% с 1 000 000 руб. т.к. сумма максимального вычета увеличилась с 2008 года, за другую квартиру (Письмо Минфина РФ от 10 ноября 2011 г. N 03-04-05/7-875 )

НЕТ! – Вы не сможете заявить на налоговый вычет по отделке квартиры, если в договоре купли-продажи не указано состояние квартиры, в котором она передается (Письмо МинФина от 02 июля 2012 г. № 03-04-05/9-820 )

НЕТ! - если Вы - индивидуальный предприниматель, работающий на упрощенной системе налогообложения или применяющий ЕНВД (Письмо Минфина от 14.10.2010 № 03-04-05/3-620 );

НЕТ! - если работодатель оплатил за Вас покупку квартиры (ст. 220 НК РФ)

НЕТ! – наследники по закону продолжить получать имущественный налоговый вычет не имеют право (Письмо МинФина от 15 июня 2012 г. № 03-04-05/4-737 )

НЕТ! – если при первоначальном заявлении на налоговый вычет Вы не включили расходы на отделочные работы по купленной квартире (Письмо МинФина от 15 января 2013 г. № 03-04-05/5-25 )

НЕТ! – если Вы хотите заявить сначала налоговый вычет по уплаченным процентам, а основной налоговый вычет на квартиру не заявляете (Письмо МинФина от 31 мая 2010 г. № 03-04-05/7-299 )

НЕТ! – если Вы хотите заявить вычет за ранние года, то Вам это не удастся, его можно вернуть только по доходам за три последние года (Письмо МФ от 06.07.2012 г. № 03-04-05/7-854 )

Где И Когда Можно Получить Имущественный Налоговый Вычет

Имущественный налоговый вычет при покупке квартиры или комнаты можно получить у работодателя или в налоговой инспекции по местожительству (ст. 83 НК РФ).

На практике право на получение вычета могут реализовать только граждане, зарегистрированные в России по местожительству (Письмо ФНС России от 08.06.2006 г. № 04-2-03/121 ). Если у Вас есть регистрация по месту жительства в РФ, и плюс к этому Вы зарегистрированы по месту пребывания, то Вы все равно должны подавать налоговую декларацию 3-НДФЛ в налоговую инспекцию только по месту жительства для получения имущественного налогового вычета (Письмо ФНС России от 02.06.2006 N ГИ-6-04/566@ ).

Подать Декларацию по форме 3-НДФЛ со всеми подтверждающими документами на возврат подоходного налога, Вы можете уже после завершения календарного года (налогового периода) (ст. 216 НК РФ).

Заявление о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты суммы за обучение. Это значит, что Вы можете подать весь комплект документов за три последних года (п. 7 ст. 78 НК РФ).

Например,

Вы оплатили за квартиру в 2009 году, свидетельство о праве получено тоже в 2009 году, то в текущем 2015 году Вы можете заявить о своем праве на вычет в налоговую инспекцию и подать комплект документов за все эти три года (2012, 2013, 2014).

Срок сдачи документов для получения вычета определяется сроком подачи Декларации по форме 3-НДФЛ.

Если в Декларации 3-НДФЛ Вы заявляете только вычеты (стандартные, социальные, имущественные), то ее вместе с другими документами можно подать в любой момент по окончании года, за который был заявлен вычет в течение трех лет. Срок сдачи Декларации 3-НДФЛ по возврату подоходного налога из бюджета Налоговым кодексом РФ не установлен (п. 2 ст. 229 НК РФ), т.е. подать документы Вы можете в любой рабочий день в течение всего года. Совет № 2 .

Если в Декларации 3-НДФЛ Вы хотите заявить не только вычеты, но и доходы, которые обязаны задекларировать сами (например, от продажи личного автомобиля, квартиры, комнаты, дачи, земли и т.д.). Тогда весь пакет документов, включая и сам имущественный вычет на покупку квартиры нужно подать в срок не позднее 30 апреля следующего года (п. 1 ст. 228, п. 1 ст. 229 НК РФ, лица перечислены в статьях 227 и 228 НК РФ), установленный для сдачи декларации по полученным доходам. Совет № 3 .

Вместе с тем, как следует из положений пункта 3 статьи 220 НК РФ, имущественный налоговый вычет может быть предоставлен налогоплательщику до окончания налогового периода при его обращении к работодателю (налоговому агенту) при условии подтверждения права налогоплательщика на имущественный налоговый вычет налоговым органом по форме, утвержденной приказом ФНС России от 25.12.2009 N ММ-7-3/714@ "О форме уведомления".

В этом случае для получения имущественного налогового вычета у налогового агента налогоплательщику необходимо представить в налоговый орган письменное заявление, указав в нем наименование, ИНН и КПП организации, фактический и юридический адреса местонахождения налогового агента (либо фамилию, имя, отчество и ИНН индивидуального предпринимателя), а также перечисленные выше документы. (Письмо УФНС по г. Москве от 18 сентября 2012 г. № 20-14/087655@ )

Как Вы Сможете Заполнить Декларацию 3-НДФЛ?

Когда И Как Вам Вернут Деньги Из Бюджета По Налоговым Вычетам?

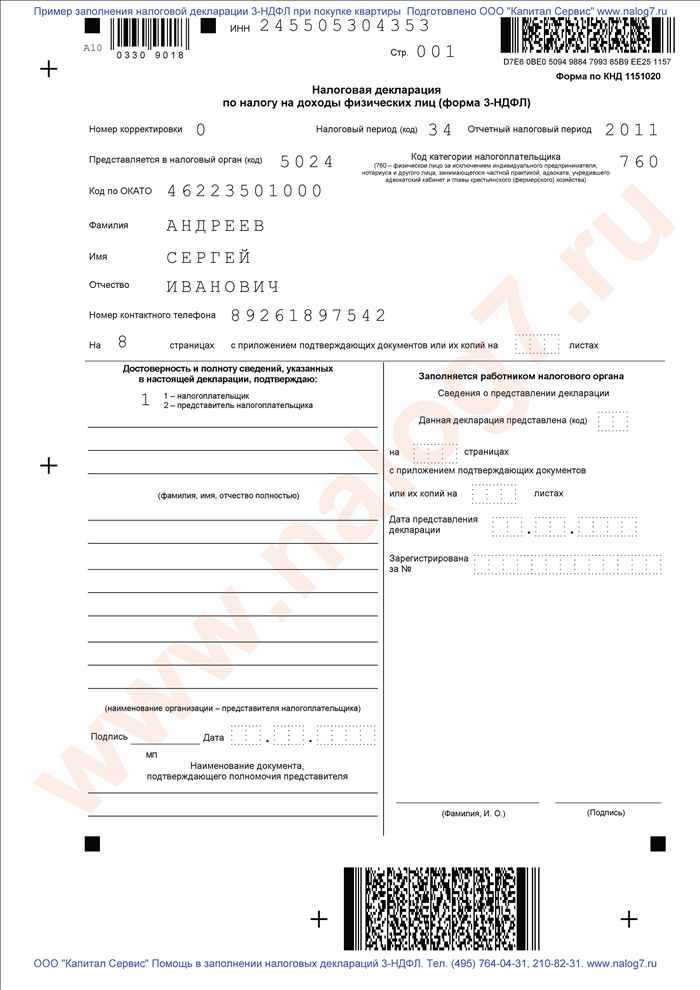

Образцы заполнения Деклараций по форме 3-НДФЛ: