�������: 4.7/5.0 (1909 ���������������)

�������: 4.7/5.0 (1909 ���������������)���������: ������/�������

�������������� �������� ������ ����������� �� ���� ����� ���������� ������� ������� ������� ���������� ����� �� ���� �����, ������ ������ ������ ����� ���� �� 9 �� 25%. ��� ������� �� ����������� ������. � �������� ���� �������� ���������� ����� � ���������� ��������, �� ����� ������� � �� ������ ���� �������, ��������, �� ����� �������� �����.

������ ������������ ��� � ����� ��������� �� ����� ����������� ������������� ����������� ������, �������� � ��� ���������� � ������� ����, � ����� ��������� ����� �� ����������� � ����������� �����������.

���������� ����� ������ ����� �������� �������, �������� ���������� �������, ��������, ��� ������������ ����� �� ���������� ������������, �� ������� � �������, �������� �����. �� �� ��� �������� ����� ��������������� ������� �����������, � ������ ��, ��� ���������� ���������� �����. ��������, ���� ����������� ��������, ����������� �� ������� ������, ������ ��� �������� � ������ ������� ���������� ��� �� ������, � ������, �������� ��������� ����� �� �����, � ������ ���� ��� �������� ����������� ������.

�� � ��������� �������� ����� ����� �� ��������� �����, �� ���� ��������� ��������� ���� ��� ��������� �� ���������� ������. � �������� �������� ������ ������ 13 % �� ���� �����, � ������ ��� �������� � ����� �������.

���� ��������� ��������� ���������� ������:

������ ����� ������� �����, ��� �������� ������ �� ����������� �������� ������, �� ����� ����������� ��������� ���������������� ������.

����������� �������������� ���������� ������� ����������������� ���� �������� ����� �� ���������� ���������� ������ ��� ���������� ������ �� ������� ���������, ������� � ������������� �� ����� ����������� �������, ���������� �� ����� 1 ��� ���. � ��������� �������� ������� ��������� 3 ����.

��������� ����� �� ��������� ������������� �����, � ������ ����� ��������� ���������������� ���� ������������� �������������� ������������� ��������, ������� ����� ����� ��� ��������� ������.

����� ����� ��������� �� ��������� �������� �� ������������� ������ ������ ����, ��������� ���������� ������ �� ���������� ��������� �������� �� ����� �����.

�� ����� ������������ �������� ���������� ������� ������ �� �����, �� ����������� 2 ��� ���. ��� ����������� ��������������� ������ ���� ���.

����������� ���������� ����������������� ���� ����� ������ ������� ��������� ���������� ������: � ����� ������� ��� � ����� �����.

���� ������ ������ �������, �� ���������� ������ ���������� � ���������� ������� �� ���� ��������� ������.

����������� ������ ����������:

��������� ��������� ����� ��������� ������������� ��������������� ������ ����� 30 ������� ����, ������ �� ��� ������ ����������. ����� ��������� �������� ���������� ������������������ ������� � ���������������� ��������� � ������������� ��� ������ � ���� ��������� ����������. �� ���� ��������� ���� ��������������� ����� ��������� �� ����� ������, ��� ������������� �� ��������� ����������������� ���� � �����.

���� ������ ������ �������, �� ����� ������� ���������� � ��������� ��������� �� ����� ����������, ������ ��������� �� �����, ������������ �� �� ��������� � ������� ���������� �������, ����� ����������� ������������ ���������.

���� ������� ��������� ����� �������������, �� ������������ ����� ���������� �����������, ��� ��������� ����� ����� �� ��������� �����. ���� ��������� ����� ������ � ������ ������������, �� ����� ����������� ���������� ������ ��������������� ���. �����������, ������� �����������, ���������� ���������� ���������� ���� ������ �� ��� ���, ���� ����� �� ����� ��������.

����� ��������� �� ������� ����

������� ����� � ������� Word-����� (.doc.)

��� ���������?����� �����, ��� ������ ��������� ����� � ����, �� ����������� ���� ��� �� ��� ������ ������ �� ����������� ������.

��� ������������ ���������� � ����������, �� � ��� ����������� ������ ��������������: �������, ���, �������� ����������� �� �������, ����������� ����� ����������, ���� ������, ����� ���������� �����, ���� ����� ���������� ����� ������, ����������� ����������� ���������-��������� ��� ��������� ������. ����������� ������ � �����, ���� ����� ������������� ��������, ��� ��������� � ���������������.

���� � ����������������� ����������� ������������� �� ������ �������, �� ������� ����� ���������� ������� ����� �������������� ����� �� ���������.

��������� ��������� �� �������� ������, ������ �� �������. ���� � ��� ������������ ���������� � ����������, �� ����� ���������� ����� �������������� ������.

��������, ���� ��� ����������� ����� �� ������� ��������, �� ����� �� ����� ��������� 2 ��� ���. ���� ���� ��� �� ����� ���� ����� ������. ����� ������� ����������� ���������, ��������, 3 ��� ���. �� ������ ����� ������������� ������ � 2 �� 13-���������� ������.

�������

�������� ��������, ��� ����� ��������� ��� ��������� ������ ���������� ����������� �����, ������������� ����� ������ ����� �������������� �� ������ ��������� ����������, ��������������� ������ � ����������. ��� ���������� ��������� ���� �� ��������, �� ������ ���������� ��� ���������� ������.

������� ��������� �� ������� ������� ����������� ����

�� ������ ��������� ����� ����� ���������� ����� ���������������, ������ ��� ��������� ���������� ������.

������ ����� ���������� �� ������ ��������, � ��� �������� � ��������� ����� ����������� ������. �������� �� �������� ���������������� �� ��, � ���� ��������� ���������, �� ����� ������� ����� ���� ������ ��� ������ ����������� �������� �� ������, � ���� ��������� �������� �� �������, ����, ��� ���������� �����������.

������ ��������� ������� � ��������� ��������� �� ����� ����������, ���� ��������� ������� �������, ��������� ������ ������� ������� � ������� 10 ������� ����. ����� ������������� ���� ����� ��������� ���� ���������. ���� ������ ��������� ��������� ����� ������ ����� ��������� ���������. � ������� ������� ������ ���� ���������� � ������� 30 ������� ���� ����� ������ ���������.

�������� ���������� ����������� ������������ ����� ������

��������� �� ������� ������� ����������� ������ — ��� ��������� ��������

��� ���������� ��������� �� ������ ����������������

���������� ���������� ����� — �������� � �������

�������� � ��� �������������� �� ������, ����������� ��������� ��� ���������� ��� ���������������� �������.

���� ������� ����� �������� � �������� �/�.

�������� �������� � ��� ���������� ���������� ���������� �� ����, �������� � ����������� � ����� ������ ����, ��� � � ����� ���������� �� ��� ����� ����������.

������ ������ �� �������� ���������� 13% ��� ���� ���������� ����� �����������.

������ �� �������� ����������� �� �������� ����� � ��� ��� �������� ��������, ������� ������������ ������� �� ���������� � �������� �������������� ������� ����� ������� � ����� ���������� �� ������� ��������� ������.

������������, ���������� �������� ����� �� ����� ����� �������, ������� �������� 13% ������. ��� ������������ ��� ����� ���������� 30%.

������ ���������� ���������� ���� ��� �� ���. ��� ����� ����� �������� ��������� ���������� �� ����� ���������� �� ������� ����� ������ ����, ������� ����� ���������� ���������� ���������� (365 ����).

�� ����, ���� �� ������� �������� � ������� �� ������ 2011 ����, �� ���������� ���������� ������ �� 30 ������ 2012 �. �������� �� ��������� ��� ���������������� ������� �������. ����� ���������� �� ������ ����� ���������� ������ � ���, ��� �������� ��������.

����� �� ��� ������������ ��� ����������� ������� ��� ������ ������ ����� �������� � ����� ������ ����� �� ������� 15 ���� 2012 ����. �������� ��� ������ �������� ����� � ��������� ������. ��� ������������� � ������ ���� �����, ����� ������ �������� ����� ��������� � ������ ��� ��������, ��������, �� �������� �������������� �����������.

������� ����� ��������� �� ������� ���� � ������� MS Word.

����������������� � ���� ������ ������������ �������� ��� ������� ��. ��� ���. ����, �������� ������������, ���������� �����, ���������� � ����� ���������, ������, � ������ ���������� � ���� �����, �����, ����������� � �� ������������.

���� ������� � ������������������������� ���������� �������� � ������������ �� ������� 275 ������� � �������. ��� ������� ���������� �������� ��������� � �������� ���������� ������, ������������, ��������� ������ ��������� � ���������� ����� �� ����������� �� ���������������.

���������� �������� ���������� ����, �� ������� �������� ���� �� ����������, �������� � ����������������� � �������� ������� � ������������ ������. ����� ������, ������ ����� ���������� �� ���� ���������� ������, � ��������, ������� �� ������.

�� �������� ������ ������, ����� ���������� ���������� ���������� ������ ������� ������������. ��� ��������, ������ ������ ������������ �� �������� ��������.

����� ��������, ��� ������ ������ ���� ���������� � ������ �� ������� ���, ������� �� ���� ������ ����������.

�������� ���� ��������� ������������� �������, ������� ����� �� ��������� ��������:

������ ������������� ���������� �������, ������� ������������ �����, ��������� � �������� �����, ������ �� �������, ���������� �����������. ����� ���� ����� ����� �� ������� ��� �������, ������� ��������������� ��������� � ���������� ����� (����� — ����). ����� �������������� ���������� �� ����� 3-���� ���������� ������ � ����� ������ ����� ������ �� ������������ ��������?

����� ����������: ���� �� ����������� ������ ������ ������������������, ��������� ������������ �������� �������� ����������. ����� ���������� �������� — 3 ������ � ������� ������ ������������ ���������� ����� 3-����.

�������� � �������� ���������� ���������� �������� ��������������� ����������, � ��� ����� � ��� �� ���������, �������� �� ����� ��� ������ ����������� ������ ������� ������� ����������������� ��� ����������� ���� �� ������� �3-���˻.

������ ������� ����������� ������ �������� ���������� (��� ��������� ����� ������������ ��������) �� ����������� ��������� ����������� � ������� �������� ���� �� ��� ��������� ���������� ������ ���������.

����� �������, ��� ���� �������� ���� �������� ������������� � ���� ������ ��������� �� �������, �� �� ������, ��� �� ������� ��������� ���������� ��������.

������ �� ���������� ������ ������ ���������������� ������������� ����� ������������� ����� �������� ������ ����, �.�. ����� ���������� �������� ���������.

������� ������ �� ���������� ���� �������� ����������� ������ ������� ������� ����������� ��� ����������� ���� � ������ �������� ���������� ������� � �������������� ���������. �������������� �� ����� ��������� ��������������� ������������������ � ��������� ���������������, ��� ������������ �� ����� � ����� ��������� ������.

���� ������������ �������� ������� �� ���������, ������������ ������������������ � ����������� ������ �� �������, ���� �������� ������� � ����� ������������ �������. ����� ��������� ��������� ������� �� ������� ���� ����� ��������� ���: ����������, � ������� ����� ����������� � ������ ����������� ����� ������������, ������� ������ ������������.

� �������� ���� ��������� �� ���������� ����������� ������ ������� ������� ����������������� ��� ���������� ����, ������� ��������� �� ������� ������ ���������� ������� ���� ����������� ����� �� ����� ���� ������ �� ������� ���������� ����� � ����� �� ������ ���������� ��� � ��������� ������.

���������� ��������������������� ��������� ��� ������ �

������������ (��) �� ������:

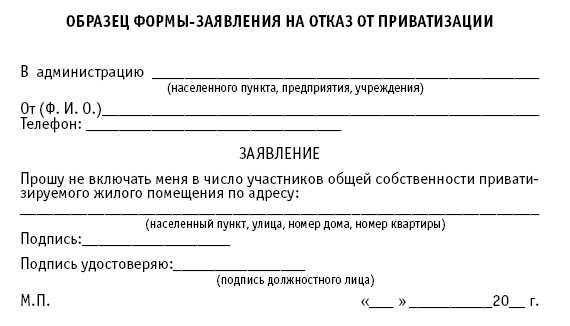

����� ������� ��� ������������� ����� ������ �� ������� ���������� ��� �� 20__ ��� �� �������______________________________________________________________

(������� ��������, �������, ��������� ������ ���� � �.�).

� ������� __________________________________________���.

������� ����������� �� ���� �____________________________________, ����������

(��������, ��������������, ���������� ���������)

���������� �� ������� ���� ���������� ����������� ��������� ���������� ��� ��� ������ ���������� � ������������ ����, � ��������������� �����, ������������� ���������� ��� ����� �������� �������������� � ��������� ������� �� ������ ���������� ���. ���������, � ������� �� ������, �� ������� � ���������� ��� �������� ��������� � ���� � �� �������� ������� ��������� ������� ���������, � ���������� ������������� �� ���������� ��������� � ���� ��������� ��� ���������� �����-���� ����������� � ������ �����������, �����������, ����������. 3�������� ����� ������ � � ������, � � ���������� �����. ������� �� ������������ ���������� ����, ��� ��������������� ������.

������� ��������� �� ������� ����

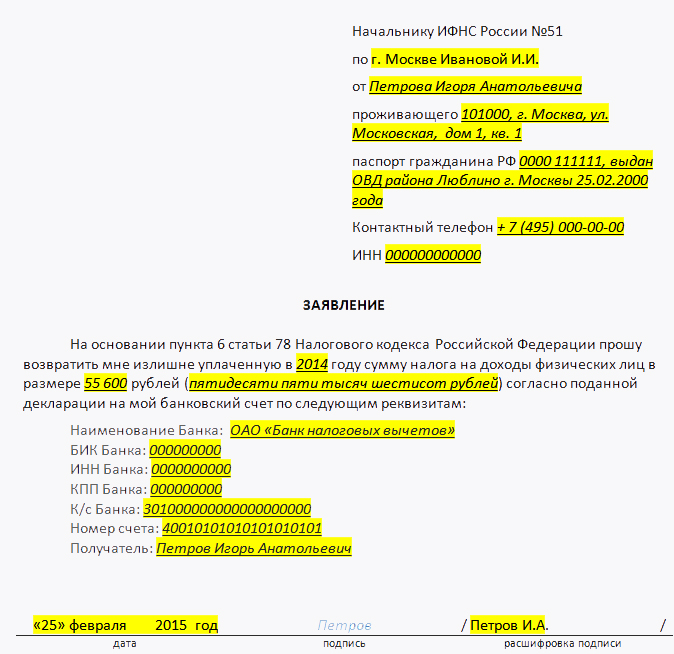

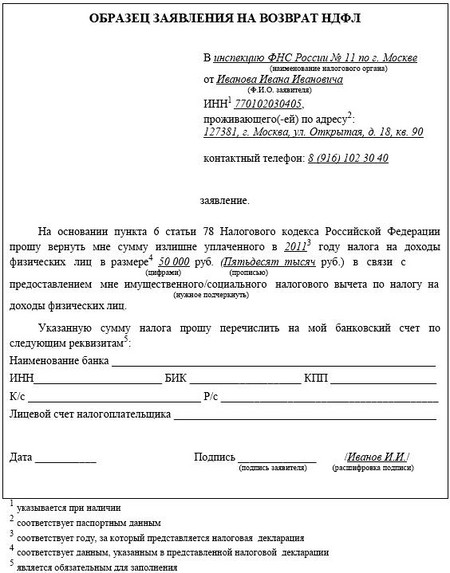

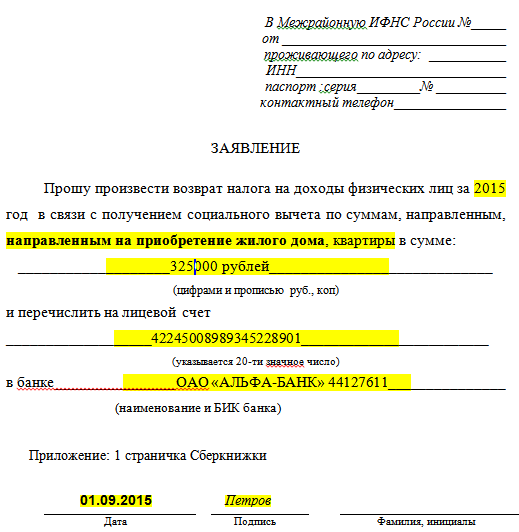

������� ������ �� ������������� ��� �����-������� �����, � �������� ������ ���������, ���������������� ����� ����� �������� ������������� ����� �� ������ �� ������ ���������� ��� (����).

��������� �� ����������� ���� ����� ������ ���� � ������� ���� ��� �� ��� ������ ������ (����� 7 ������ 78 ���������� �������).

����������������� ��� �������� ���� ����� ���������� �� ����� ���������� � ��������� ���������. ��������� ����� � ������������ �����, � ���������� ������������� �� ����� 3-����. ����� ��������� ������ ���������:

� ��� ����, ��� ������ ���������;

� ���� ������ ���������;

� ����� �����, �� ������� ����� ���������� �������;

� ��������� ��� ����������� ������ (�������������, ������� �������� � ��� �����);

� ��������� �����, � ������� ���� ������, ��� ����� � ���������.

����� ����������� ������� ������, � �������� � �����������������, ������ ���� �� ����������� ��������� �� ������� ���� ����������������� ��������� �� ����� �� ��� ��������� ������ ��������� ��������� �������. � ������, ����� � ����������������� ���� �� ������� �����, ������� ���� ���������� ���� ����� ��������� ������ ��������������.

������� ������ ����� ����� �������� ����������������� ����� ���������:

� ��������� ����� (������������ �������� ������������� ����� � ������� �����);

� ����, ������� �������� ��������� ������ (������������� ����� � ���������, ��� ������� ������� �� ������� �����);

� ����, ������� ���������� �������� (����� ��� �����������);

� ����, ������� ���������� ������� ���������, �������, ����� �� 18 ���, ������� �������� ����������� ��� ����� ���;

� ����, ������� ������ ���������� ������ � �������� � ��������� ����������� ����������� (�����������) � ������ ���������, �����, ���� ��� �������.

���������� ������� ���������? ����� ��������� ������� ������� ������ ��������� � ���������, ����� �� ��������.

���������� � ���������� �������: ����������� ������ �����

������ � ������ � ����������: ��� ����� ����� �������?

������ �1: ����������� ������ ��� �����

��������� ������ � ������ � ��������

��������� ������ �� ������� — ���������, �����, ������� ��������

![]()

������-�����.�� ������ � ������ ������ � �������� ������� ������. �� ����� ������� ������ ������ ����, ������� ������ ������ � �����, ������ ��������� ����������� �� �������� ������� � ����, ����� ������� � ������ ������������, ������� �������, ������� �������� ����������, ������� � ���� �� 2016 ���.

���� �� ����� ������, �������� �� � ������� Shift + Enter ��� ������� ������� ����� ����� ���������� ���.

������� �� ���� ���������. � ��������� ����� �� �������� ������

����������� ��������, ������������� ��������� ��� �������� - ��������������, ������ � �������� ������� �� ��������. ����� �����

����������� �� ���� �������������� �� ���� ���������. � ��������� ����� �� �������� ������

Налогоплательщики, которые работают по трудовому договору и уплачивают подоходный налог, имеют право на возврат части налога при наступлении некоторых обстоятельств.

Чтобы вернуть себе часть уплаченного в бюджет налога, необходимо сдать и декларацию, и заявление на возврат.

Как уже упоминалось, вернуть себе часть, уплаченного ранее в бюджет подоходного налога, имеют право только те граждане, которые работают по трудовому договору и являются плательщиками подоходного налога.

Возврат подоходного налога называется вычетом. Вычет бывает имущественный и социальный. Они предоставляются только по тем доходам, которые облагаются по ставке 13%.

Возврат налога – это сложная бюрократическая процедура, которая требует от налогоплательщика предоставления целого пакета документов.

Если же налогоплательщик имеет право на возврат налога в течение нескольких лет, то подавать документы необходимо ежегодно.

Каким может быть возвратКак уже упоминалось, вычеты, которые можно вернуть по подоходному налогу называются:

Это вычеты из налога, который предоставляется за совершение социально значимых действий

Это вычет, который предоставляется налогоплательщику при совершении операций с недвижимостью, которая принадлежит ему на правах собственности

Порядок обращенияЧтобы получить налоговый вычет или возврат подоходного налога, налогоплательщик должен обратиться в налоговый орган по месту своего жительства или по месту нахождения объекта недвижимости с пакетом документов.

В это пакет входят следующие документы:

Чтобы заполнить декларацию по форме 3-НДФЛ, работник должен получить у работодателя справки по форме 2-НДФЛ за текущий или прошедшие года по заявлению .

Вернуть налог можно 2-мя способами – у работодателя и через налоговую службу.� Вернут налог можно и по истечении нескольких лет (но не более 3-ёх) и за текущий год.

За текущий год возвращается налог только при покупке квартиры или комнаты. Остальные вычеты представляются за прошедшие годы.

Налоговый орган проводит камеральную проверку в течение 3-ёх месяцев со дня подачи налогоплательщиком документов на возврат.

По истечении этого срока, налоговики обязаны уведомить налогоплательщика о своём решении – предоставлять вычет или нет.

Приме заполнения декларации 3-НДФЛ для ИП, читайте здесь .

В течение ещё 3-ёх месяцев они обязаны вернуть налог на сберкнижку (предпочтительнее) налогоплательщика. На практике же, срок возврата занимает от 6 до 8 месяцев, иногда «растягивается» до 1 года.

Нормативная базаВозврат подоходного налога регулируется Налоговым законодательством нашей страны.� Социальный вычет регулируется статьей 219 НК � Ф. а имущественный вычет – статьей 220 НК � Ф .

Предоставление каждого вычета возможно только при соблюдении причин и оснований его предоставления.

Так, социальный вычет предоставляется налогоплательщику, если он в течение налогового периода, то есть прошедшего года:

Имущественный вычет предоставляется только за текущий год. То есть, налогоплательщик должен в этом году был совершить следующие операции с имуществом:

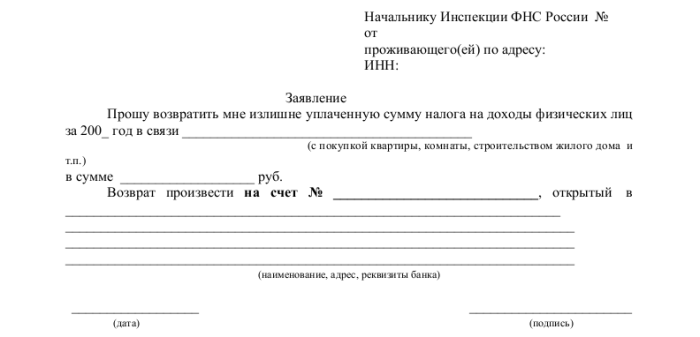

Для того чтобы вернуть себе часть уплаченного ранее подоходного налога, в налоговую инспекцию необходимо сдать документы, в которые входит и заявление на возврат НДФЛ.

Пустой бланк заявления на возврат 3-НДЛФ можно взять непосредственной в налоговой инспекции или увидеть на официальном сайте ФНС по каждому региону.

В заявлении обязательно должна быть указана следующая информация:

Самым важным документом, по которому предоставляется вычет, является налоговая декларация по форме 3-НДФЛ. Её заполнение, особенно для новичка, является процессом трудоёмким.

Неправильно заполненная декларация является основанием для отказа к приёму документов на проверку.� Форма декларации утверждена Приказом ФНС � оссии от 24. 12. 2014 года № ММВ — 7- 11/671@ .

Эта форма предназначена для заполнения её физическими лицами, которые получили дополнительный доход в 2014 году.

При заполнении декларации необходимо придерживаться Порядка заполнения. который является Приложением 2 к вышеуказанному Приказу ФНС.

Физические лица сдают декларацию 3-НДФЛ в электронном виде с помощью сети Интернет по специальным каналам связи или с помощью специальных фирм – посредников, которые также оказывают услуги по заполнению этого документа.

НалогВернуть себе не всю сумму подоходного налога, уплаченного за налоговый период, а только его часть. Ограничения по максимальной сумме возврата установлены в ст. 219 и 220 НК � Ф.

По социальному вычету:

Причина предоставления вычета

Максимальная сумма для возврата налога

На себя. Но эта сумма больше предельно допустимой, поэтому он получит только 15 600 рублей

34 * 13% = 4 420 рублей

Так как эта сумма не превышает максимум, то гражданин А. получит её всю, и у него останется 6 500 – 4 420 = 2 080 рублей

Гражданин Б. купил квартиру, стоимостью 6 800 тысяч рублей. Согласно ст. 220 НК � Ф, он имеет право получить вычет от 2 млн. рублей, то сумма к возврату будет равна 260 тысяч рублей.

Все о реестр документов, прилагаемых к декларации 3-НДФЛ, читайте здесь .

Какие программы используются для заполнения 3-НДФЛ в 2016 году, смотрите здесь .

Гражданин В. купил земельный участок за 750 тысяч рублей. Согласно ст. 220 НК � Ф он имеет право получить вычет с 2 млн. рублей, то есть 260 тысяч.

Но так как гараж стоил меньше 2 млн. то и сумма к возврату будет меньше – 750 * 13% = 97 500 рублей. На будущие периоды у гражданина В. останется к возврату ещё 260 000 – 97 500 = 162 500 рублей.

Вернуть часть подоходного налога можно только в том случае, если доход заявителя облагается по ставке по 13%.

Те доходы, которые облагаются по ставке 9% и другие, не нужно включать в декларацию, так как по ним вычет не предоставляется.

������������� ��������� �����

��� ������� (�������������) �����

��������! �������� ����������.

������������� ������������������ ������������� ��������� ������� � ����� � �������� ����� (��������, �������, ���� � �.�.), � ����� ���������� ������� �� �������� �� ��������, �������, ������������ ���������� ����������� �������� ��� ������, � �� ������������. ������� ���������������� ��� ������ ��������� ���������� 3-���� � ����� ��������� �� ����������.

� ���� ������, � ����������������, ���������� ����� �� ��������� (����������) ������������� ������� � ����� � �������� ����� ��� ���������� ��������� ������� �� �������� �� ��������, �������, ������������ ���������� �����������, ������ ������ ��������� ���������� �� �. 3-���� ��� ���������� � ��������� ���� ��������� ������� � ����� ����� � ������� ����.

����� �������, ������ ��������� ���������� �� �. 3-���� �� 2015-2013 ���� ��� �������� ����������� ������ ��� ��������� ������������� ��������� �������, �� ������ � ����� ����� � ������� ����� 2016 ���� .

������������ ��������, ����, ������� �������� ��� �� ���� ����������� �������, ��� � �� ���� ������� (� ��� ����� �� �������). ��� ���� ��������� � ����� ���������� ������� ������������ ������������ ������� �� ��� ���������� ������� � ����������� ������������ ��������� �� ����. ������ ����������� � ���� ������� ���� ���������� ����������� �������� ��������� ����� � ������� ����� ����������� �������� �������, ������� ��� ���������� ������������� ��������� �����, ����� �� ������� ����� ����� ��������� ��� ������������ ����� ���������� �� ��������� �������� �������.

����� �������, ��� ������������ � 2015 ���� (� ����� � 2014, 2013 ���� � �����) �����, �������� �� ���� ����������� ������� ��� � ������� �������, � ��� ���������� ����������� �������� (��������) ��������� �����. ����, ����������� ������������� ��� ������� ��� ���������� ������������� ��������� �����. ��� ��� ����� ������������� ��������� ����� � ��� ��� ��������?

������������� ��������� ����� � ��� ����������� ������� �� 260 ���. ������ � ����� �������������� � 2015 ���� �����, ����� ������������� ��� �� ����������� ��������, ��� � �� �������. ������������ ������������� ��������� ����� ���������� ��� ��������� ����� �� 2 ���. ������. ��� ������ ����������� ���������� ��� ��� ���������� ���������� ������ �� ������������� ���� � ������� 2015 ���� ����������� ������ (����), ������� ���������� 13% ����� ��������. ��� ������ ��� ���������, ��� ������ ���������� �����, � ������ ��� ������� ����� ��� �������� ������������� ��������� �����. ���� ������ ���� ��� � ������������� ��������� ����� �� ����� ��������� 2 ���. ������. ������� ������������ �� ���������� ����������� ����� ��� ������� �������� ��� �������� ���������� � ��������� �������� ��� ����� ��������� ������ �� �����.

�����������������, ������� �� ����������� �������� ��� �� ������� ��������� ��� ������ �������� ��� ���� ����� ������� � 2015, 2014 ��� 2013 ���� (��� �����), ����� ����� �� ��������� (����������) �������������� ���������� ������ �� ���� � ������� �� 2015 ��� ����������� ������ ��� ���������� ����� � ��������� ��������� ��������� ���������� �� ����� 3-���� �� 2015 ���. ��������� ������ �������������� ���������� ������ ��� ������� �������� ���������� �����, �������� �������������� � ��� ��������� � � �������� ����� ����������� ����������� ������ (����). �� ������ �� � ���� ����������. ����� ������� ����� ���������, ����� ������ � 2016 ���� ���������� 3-���� � �������� �������� ������������� ��������� ����� ��� ������� � 2015 ���� �� ����������� �������� ��� �� ������� �������� � ������� ���������� � 2015 ���� ���������� �����?

�� �������� ����������������� ����� ����������� � ���, ��� �� ��������, ��������� � ����������� � ���������� ���������� �������������� ���������� ������, �� ����������� ������ ������, ��� ��� ��� ��������� (����������) ���������� ������ �� 2015 ��� �� ���� ������ ��� ���������� ���������� �������. ��� ���� ����� �������� ������ �������������, ����������� (������������) ����� ���������� ������� ���������.

�������� ���������� �������, ������� ���������� ������� (� ��� ����� ���������, ������������� ����� �� ���� ���� �������� �������) ����� ����� �������� ������������� ��������� ����� (��������) � �����, ��������������� �� ������������� ���� ������� �������� (����) �� ���������� ��. ������������� ��������� ����� ��������������� ��� �������, ��� ��������� ����� "�����" ������, ���������� ���������� ������� �� ������ 13%. ��� ���� ������������� ��������� ����� �������� �����, ����������� � 2015 ���� �� ������� (�������������) �������� (����) �� ���� ����������� �������� ������� ��� �� �������, � ����� ��������� �� ���������� �������.

������������� ��������� ����� ��� ������� � 2015 ���� ��������, ����� � ����� �� ������� �� 2015 ��� ����������� ������ (����) ��������������� ������������������ �� ��������� ��. 2 �. 1 ��. 220 ���������� �������. ����, ����� �� ������ ������������� ��������� ����� ��� ������� �� ���� ����������� �������� ������� ��� �� ������� � 2014 ���� �������� � ������� ����������� ������ ��������� � ����������� ���� � ������ ������ ������������� ��� ������� �������� (���� ��� ����� � ��������), ������ ���� (���� ��� ����� � ����� ����), ������� (���� ��� ����� � �������) � 2015 ���� � ��� ������� ������ � 2016 ���� � ��������� ��������� ��������� ���������� �� �. 3-���� �� 2015 ���.

��������� ����������� �� ��������� �������������� ���������� ������ ���, �� ������ ����� �������� ��������� �� ��������� �������������� ���������� ������ � ����� ������.

����� ������� ��� ���������� �������������.

�� ������������ ��������� �������������� ���������� ������ � ������ ������������ ������������������� ����� �������� � ����� ������� ��� ����� ���������� ������������� ����� �������� �����.

������������ ����� � ������� ������������� ��������� �� ������ ������������������� ������.

��� ��������������� ������������� ��������� ����� ������������������, ������� ��������� ��� ��������� ����� ������ ��� ����� ������������������ ����� ��� � ����� ������� ������������� ��������� �� ������ ������������������� ������ ����� �������� �����.

������ 220 �� �� ���������� �������� ��������, ������� ����� ������ ��� ��������� (����������) �� 2015 ��� �������������� ���������� ������.

����, ����� ������������� ���� ������������ ������ ���� ��� ���� (�����) � ��� �� ���� ����������� �������� ������� ��� �� ������� ����� �������� �������:

�� ���������� ��������-������� ������������;

�� ������������ ������������ � ���������� ����������;

�� ������������ ������ ����, � ��� ����� �� ����������� ��������������;

�� ����������� � ����� �������-, ����-, ������������� � ����������� ��� �������� ���������� ���������� �������-, ����-, ������������� � �����������.

����� �����, ���������������� ������ ������ �������, ��������� � �������� ��� �������� �� ������������� (��������� ����, �� ����������� ��������������) � �������.

����������� ������� �� ������������ ��������, ������� ��� ���� (�����) � ��� ��������:

������� �� ������������ ��������, �������, ���� (�����) � ��� ��� ���� �� ��������, ������� � ���������� ����;

������� �� ������������ ���������� ����������;

������� �� ������, ��������� � �������� ��������, �������.

�������, �� ������������� � ��. 2 �. 1 ��. 220 �� ��, � ������ �������������� ���������� ������ �� �����������.

� 1 ������ 2008 �. ����� ������������ ������, ���������� �� �������� �� ��������� �� ����������� �������� (����������) ���������� �� ����� ������������� ���� ������������ �� ���������� �� ������ ����, ��������, ������� ��� ���� (�����) � ���, ������������� �� ��������������� (��. 1 �. 1 ��. 212, ��. 224 �� ��). ��������� ��������� ������ ��������������� � ������, ���� ���������������� ����� ����� �� ��������� (����������) �������������� ���������� ������ � ������������ � ��. 2 �. 1 ��. 220 �� ��.

� ����� �������������� ������������ ������ �������, ��� �������� ��� ������������ ������� � ���� ������������ ������ �� ��������� �������� ������� ����������� �� ��������� �������������� ���������� ������, ��������� ��������� �������.

���� ���������������� ������� � ���������� ���� ����� �� ��������� �����, �� ������������ ������ ������������� �� ��������������� � ������ ������, ���� ���� ����� ������� ��������� ���������� ������ �������������� ������ ��� ����� ���������.

������������� ��������� ����� �� ����������� � �������, ���� ������ �������� �� ������������� ��� ������������ � 2015 ���� ������ ����, ��������, ������� ��� ���� (�����) � ��� ��� ����������������� ������������ �� ���� ������� ������������� ��� ���� ���, ������� ������������ (���������) ��������. ������������ �� ����������� ���������� �������������� ��� ��������������� ��������� �����, ������� �����, �� ���� ������, ��������������� �� ������� ������������ �������, �������� ��������� ���������� ��������� � ������� ��������, � ����� � �������, ���� ������ �����-������� ������ ����, ��������, ������� ��� ���� (�����) � ��� ����������� ����� ����������� ������, ����������� ���������������� � ������������ �� ��. 20 �� ��. ��������� �������������� ����������������� �������������� ���������� ������, ���������������� ��������� ����������, ����� �� �����������.

���� ����������� ����� �������������� ���������������. �� ���� ������� � ������� "�� ���������� 3-����".

� 1 ������ 2010 �. ����������������� ����� ������ ��������������� ������������� ��������� �������, ��������������� ��. 2 �. 1 ��. 220 �� ��, ��� ������� �� ���� ����������� �������� ������� ��� �� ������� ������ ���� (��� ��� ����) � ��������� �������� ��� ���������� �������, ���������������� ��� ��������������� �������������. � ������ ������ ������������� ��������� ����� ��������������� ������ ��� ������� � ����������� ���� ����������, �������������� ����� ������������� �� ��������� ������� ��� ��� ����, � ����� ������������� � ����� ������������� �� ��� (���. 5 � 23 ��. 2 �. 1 ��. 220 �� ��). ������� ��������, ��� �� ��������� ���� ������������� ����� ����� ���� �������� (��������) ������ ��� ������������ �������, �����, ������ (����� � ���). ��� ���� � ������������ �������������� ������� ����������, ��� �������� ��������, �� ������� ����� ���� �������� ������������� ����� �� ������������ (�������������), �������� �������� � �������, ��������� � ������������� ���������� �������, � ���� �� ��������, ������� ����� �� ������������� ����� ��� ����� ������� ���.

��� ���������� ������������� ��������� ������� ��� ������� �� ���� ����������� �������� ������� ��� �� ������� �������� � ���������� �� 2015 ��� ��������� ���������� �� �. 3 ���� ������� �������, ��� ���������� �������� ������ ����������������� - ����������� ����, ���������� �� ������ � ������� 13%. ������� ���������� � ���������� ������������� ��������� ������� ��� ������� �������� ����������� ��. 220 �� ��.

�������� �. 2 ��. 220 �� �� ������������� ��������� ����� ��� ������� �� ���� ����������� �������� ������� ��� �� ������� � 2015 ���� �������� � ������� ����������� ������ ��������������� ��� ������ �� � ������� 2016 ���� ����������� ��������� ���������� �� ������� ���������� ��� �� ����� 3-���� (���������� �� �. 3����) �� 2015 ��� � ����� � �������� �������� � ��������� ������, �.�. �� ��������� ���������� �������. ������������ � ��������� ����������� �� �. 3-���� �� 2015 ��� ���������������� ����� ������ ��������� � ������������ �� ���� ��������� ���� ���������� ���� ���� (����������� ������) � ����� � �������� � 2015 ���� ����� �� ��������� �������������� ���������� ������ ��� ������� ��������.

������������� ��������� ����� �� 2015 ��� ��� ������� �� ���� ����������� �������� ������� ��� �� ������� ��������, ���� � ������� ����������� ������ (����) ����� ���� ������������ ����������������� � �� ��������� ���������� ������� ��� ��� ��������� � ������������. ��� ���� ���������� �������� � ��������� ��������� �����������. � ������� ����� ������ ��� ������������.

��� �������� ����� � ������������ ����� �������� �����.

���� � ��������� ������� ������������� ��������� ����� ��� ������� �������� �� ����� ���� ����������� ���������, ��� ������� ����� ���� ��������� �� ����������� ��������� ������� �� ������� ��� �������������.

������������� ��������� ����� ��� ������� ��������, ����� ��������� �� �������������� ������� � ��������� ����� �������� �������.

���� ������������� ��������� ����� ��� ������� (�������������) �������� �������� ��� ������������.

�� �������� �� ����� ������������� (�������) �� ���������� �� �������� ��� ����� �����;

�� �������� �� ��������� ��������� �� ������� ������ (��������). ��� ����� (�������) ������ ���� �������� �� ��������� � ���� ����������� ��, ���� �������� � ������ ���� ���������� ������������� �� ����� ������������� (������������) �����.

�������� ��������, ��� ������� ������� �� ���� ����������� �������� ������� ��� �� ������� ����� ���� ������� ������������� ��������� ����� ��� ������� �������� � ������� ����������� ������, ��������.

������������� ��������� ����� ��� ������� � 2015 ���� �������� ��������������� � ������� ���������� ������������� ��������. ������ ��� �������� �� ������� (�������������) �������� � ����� ����� ��, ��������, �� ����� ���� ����� 2 000 000 ���. (��� ����� ��������� ��������� �� ������� ������ (��������)) (���. 13 ��. 2 �. 1 ��. 220 �� ��).

�� 2008 �. ������ �������������� ���������� ������ ��� ������� ��������, ����� ��������� 1 000 000 ���.

������ ���������� �� ������� ���������� ��� �� ����� 3-���� �� 2015 ��� ��� ������� �������� � ��������� ����� ����� ���������� ����������� ���������, �������������� ���� ����� �� �����. � ������ (���. 14 - 16 ��. 2 �. 1 ��. 220 �� ��):

��� ������������� (������������) ������ ���� (� ��� ����� �� ����������� ��������������) ��� ���� (�����) � ��� - ���������, �������������� ����� ������������� �� ����� ��� ��� ���� (����) � ���;

��� ������� ��������, �������, ���� (�����) � ��� ��� ���� �� ��������, ������� � ���������� ���� - ������� � ������������ ��������, �������, ���� (�����) � ��� ��� ���� �� ��������, ������� � ���������� ����, ��� � �������� ��������, �������, ���� (�����) � ��� ����������������� ��� ���������, �������������� ����� ������������� ����������������� �� ��������, ������� ��� ���� (����) � ���.

����� ��������� ���������� ���������������� ��� ���������� �������� ����������� ������ ��� ������� (�������������) � 2015 ���� �� ���� ����������� �������� ������� ��� �� ������� �������� ������ ����������� ��������� ������� � ������� ���������� ��� �� ����� 2-����.

���� ������ ����� ������ �������������� ���������������� ���������� �����������. ������������ � ������������� �������. � ��. 220 �� �� �������� ��������� �������� ����� ����������.

�������� ��. 88 �� �� �������������� ����������� ���� ���������� ������ ������� � ������� ���� ������� �� ��� ������������� ����������� �� 2015 ��� ��������� ���������� �� ������� ���������� ��� �� ����� 3-���� (���������� �� �. 3-����) � ����� � �������� �������� �������� �� ����������� �������� ��� ������������� ������������� �������������� �������������� ���������� ������ �� 2015 ��� ��� ������� �������� � ����� �� ������� ����������� ������ ��� ������� (�������������) ��������.

������������� ��������� ����������, ������� ���������� ��� ��� ���������� ��� ��� ��������� ���������� 3-���� ����� �����.

������� ��� ��������� ����������� ��� ����������� ��������� � ��������� ��������� ��� ��������� (����������) ����� �� ������������� ��������� ����� ��� ������� � 2015�. 2014�. ��� � 2013 ���� �� ���� ����������� �������� ������� ��� �� ������� ��������, �������� ��������� ���������� �� �. 3-���� �� 2015-2013�. � ����� ���� � ��������� ��������� ����������� ���������.

� ���������� � ������ �� ������ �� ���������� ��������� ���������� �� ����� 3-���� ����� � ������� "���� �� ������".

������/������� ��������� ���������� 3-����

���������� 3-���� �� 2015 ��� ������� �� ����� �����.

������ ��� �� 27.11.2015 ����-7-11/544@ ������ ��������� � ����� ���������� 3-���� ������� ������������� ��� ���������� ������ �� �������, ���������� � 2015 ����.

��������� �� �������� �� ��������� �� ����������� �������� (����������) ����������, ���������������� �� ����� ������������� ���� ������������ ����� � ���������������� ����� �� ���������� ��� ������� ������� ��������������� ���� ����� �� ������������� �����

� ������ ������� ��������, ������������ � ������������� ����������������� ����� 3 ��� ������� �� ������ ����� ������ �� ������ � ������������ ��������, � ����� �������, ��������� � ����������� ����� ������������� �� ���, �� ��������� � ��������, ��������� � ������������� �����

������ ��������, ��� � ������ ������� ����������� ��������� (���� � ��������) �������� ���������� ��������� �������� ������������� ������, ����������� ��� ���������� ����, ������������ �������� ���������� ����������� � ��� ���������