Рейтинг: 4.2/5.0 (1894 проголосовавших)

Рейтинг: 4.2/5.0 (1894 проголосовавших)Категория: Бланки/Образцы

Товарно-материальные ценности – это активы, принадлежащие предприятию и используемые в ходе своей деятельности. К этим активам относятся:

В случае, когда товарно-материальные ценности устаревают, портятся, т.е. становятся непригодными для дальнейшего использования, они подлежат списанию. Также ТМЦ списываются при их передаче в непосредственное производство какого-либо товара.

Списание происходит путем оформления акта о списании ТМЦ. Этот документ указывает, какие именно ТМЦ не подходят для дальнейшей работы.

Что нужно сделать перед началом процедуры списанияЧтобы определить какие именно товарно-материальные ценности подлежат списанию, логичным будет провести инвентаризацию. Инвентаризация выявит какой товар был испорчен, просрочен, имеет дефекты и пр.

После этого ТМЦ должны быть переданы материально ответственному лицу на склад для их расхода. Передача осуществляется через требование-накладную. После перемещения утилизируемых ТМЦ на склад, происходит их выдача.

Решение о списании ТМЦ принимает комиссия временная или постоянная. В состав комиссии входит:

Также в состав комиссии может входить работник какого-либо контролирующего органа.

Законодательно не закреплен общепринятый образец акта на списание ТМЦ, поэтому бланк утверждает каждая организация индивидуально.

Акт оформляется в двух экземплярах: для бухгалтера и материально ответственного лица.

Документ должен содержать в себе следующую информацию:

Удобным для заполнения будет табличная форма акта.

Также для упрощения и ускорения процесса списания ТМЦ целесообразным будет возложить материальную ответственность, обязанности по хранению и перемещению на одного человека. Обычно этим человеком выступает бухгалтер.

Заполненный акт передается на подпись руководителю организации.

Нюансы составления актаПри составлении акта списания ТМЦ нужно обратить внимание на следующие детали:

Скачать бланк акта на списание ТМЦ в формате MS Word.

Для списания товаров можно использовать типовую форму ТОРГ-16, утвержденную Постановлением №132 Госкомстата РФ 25.12.1998 г.

ОбразецПоскольку бланк акта на списание ТМЦ разрабатывает каждая фирма самостоятельно, главным условием является его удобство и наличие всех нужных полей. В качестве примера ниже представляется один из таких бланков.

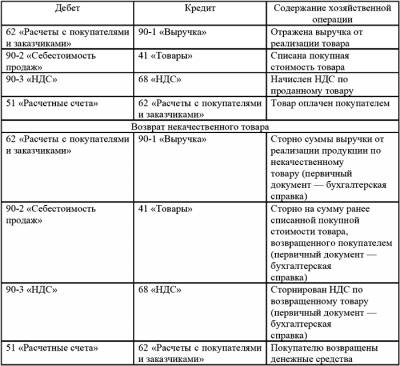

После процедуры списания товарно-материальных ценностей, бухгалтер составляет следующие проводки.

Зачем нужен акт списания товарно-материальных ценностей? С точки зрения отчетности перед налоговыми органами этот документ поможет руководству организации дать логичное обоснование проведенных расходных операций. Но, по сути, учитывать расходные материалы, списание ценностей можно и без рассматриваемого акта.

Предприятие может указать перемещение и выбытие ТМЦ через требование-накладную или лимитно-заборную карту.

Получите бесплатную юридическую консультацию прямо сейчас

Срок действия выписки из ЕГРЮЛ и как ее можно получить

Что относится к бланкам строгой отчетности?

Как посчитать НДС — основные моменты

Главная » Акты » Акт на списание материалов

Акт на списание материаловСписание материальных производственных ценностей на предприятии оформляется посредством акта на списание материалов. Этот документ не носит обязательного характера, но необходим при предоставлении отчетности в налоговую инспекцию как подтверждающий реальность расходования материалов на производство или списание таковых в результате их непригодности для нужд организации. Форма данного акта произвольная, унифицированного бланка для оформления процедуры списания материальных ценностей нет.

Процедура составленияСхема составления данного документа такова:

Рассматриваемый документ упрощает процедуру налогового контроля и проверки, но вместе с тем несколько усложняет учетный процесс предприятия. В случаях, когда решено, не использовать акт о списании материальных ценностей, следует воспользоваться методическими рекомендациями, касающимися учета производственных запасов. В них отмечено, что заменяющими данный акт документами признаются:

Так как выше перечисленные документы являются внутренними документами предприятия, фиксирующими лишь перемещение материалов со склада, то для отражения их фактического расходования необходимо использовать акт расходования материалов.

СтруктураБухгалтером акт о списании материальных ценностей составляется в единственном экземпляре. Хотя форма этого документа не стандартизирована, есть ряд обязательных пунктов, включаемых в акт:

Для удобства воспользуйтесь нашим калькулятором составления сумм в пропись здесь .

Поделитесь с коллегами:

Под материалами во внутрифирменном учете обычно понимаются материальные ценности, выступающие в роли средств для производства готовой продукции или обслуживания технологического процесса. При этом важно, что эти ценности должны быть приобретены самой организацией. Для учета материалов используются счета 10 (отражение фактической себестоимости приобретенных и заготовленных материалов по учетным ценам), 15 (обобщение информации о материальных ценностях в обороте) и 16 (отражение информации об отклонении в стоимости материалов), а также субсчета к ним. В случае выявления дефектов материалов, их порчи или при признании их непригодными для дальнейшего использования организация должна произвести списание материалов. Результаты этой процедуры фиксируются в акте списания материалов, на основании которого составляется бухгалтерская справка.

Что нужно сделать перед составлением акта списания материаловРазумно предположить, что документ с таким названием, как акт списания материалов, подтверждает непосредственный расход материальных ценностей, за счет которого используемые материалы становятся незадействованными в дальнейшем процессе производства. Утвержденного законодательством унифицированного бланка акта списания не существует, но это не означает, что такой документ можно не составлять вовсе: как правило, налоговые органы очень щепетильно относятся ко всему, что касается расходов материальных ценностей. В любом случае составлять акт весьма желательно, а вот форма акта списания должна быть разработана инициатором. Проще всего для этой цели использовать уже готовый шаблон, например, скачать бланк акта списания материалов и адаптировать его к конкретной процедуре, с учетом фактического положения дел в организации.

Перед непосредственным составлением акта списания материалов необходимо оформить требование-накладную. В ней следует отобразить перемещение материальных ценностей, подлежащих списанию, на склад для последующей их передачи материально ответственному лицу.

После того, как материалы, согласно документации, окажутся на складе, их необходимо выдать со склада. Итогом данной процедуры становится закрепление этих материальных ценностей за материально ответственным лицом.

Как составляется акт списания материаловАкт списания принято составлять в единственном экземпляре. В документе необходимо указать следующие сведения:

Данные о материалах (указание их количества, их стоимости и причины списания) проще всего оформить в табличной форме. Это допускается правилами. А вот речевых оборотов, наподобие «мы, нижеподписавшиеся» или «составили настоящий акт в том, что», лучше избегать: в современном делопроизводстве они считаются архаизмами. После того, как акт списания материалов будет заполнен, его необходимо подписать. Подписи ставят все члены комиссии, а руководитель организации утверждает итоговый экземпляр.

Следует иметь в виду, что данная процедура может быть значительно упрощена и, как следствие, ускорена в том случае, если комиссия по списанию состоит из одного человека. Для этого необходимо, чтобы все обязанности по хранению, по использованию материальных ценностей и по собственно членству в комиссии формально принадлежали одному лицу. Как правило, решение о целесообразности такого упрощения процесса списания, а также разработка формуляра, оптимального для той или иной организации, лежит на бухгалтере. Он же обычно подбирает и образец акта списания материалов, максимально отвечающий требованиям.

Несколько нюансов процедуры составления актаНесмотря на то, что общепризнанного формата для акта списания не существует, при его составлении крайне желательно придерживаться ряда стандартов, применяемых в отечественном делопроизводстве. Большинство из них касается оформления бланка и правил указания данных.

Так, в качестве даты, фигурирующей в акте списания, необходимо указывать дату его составления. Если этому событию предшествовали длительные процедуры, например, инвентаризация, то целесообразно кратко указать этот факт в документе с обозначением временного периода.

Заголовок акта списания может быть выполнен в одной из двух общепринятых форм. Первая – с использованием предложного падежа («Акт о списании материалов»), вторая – с использованием родительного («Акт списания материалов»).

Текст акта списания должен начинаться с указанием основания для его составления. Чаще всего в качестве такого основания выступает приказ директора организации. В этом случае в бланке обязательно прописывается номер приказа.

Гриф утверждения бланка руководителем организации размещается в правом верхнем углу бланка. Если в документе несколько страниц, то он ставится только на первой странице.

Что необходимо сделать после составления акта списанияПри признании материалов списанными, то есть, после составления акта списания материалов, бухгалтер организации должен сделать следующие проводки:

1. Д94 К10. В этой проводке отражается балансовая стоимость списанных материалов. Информация для осуществления проводки берется из акта списания материалов.

2. Д20 К94. Данная проводка отражает стоимость недостачи (порчи) материалов в пределах естественной убыли. Информация для нее берется из акта списания, а также из бухгалтерской справки. Если же количество списанных материалов превышает лимит естественной убыли, а потому возмещение недостачи возлагается на ее виновника. то вместо счета 20 необходимо использовать субсчет 2 счета 73.

В ряде случаев бухгалтеру придется использовать иные проводки. Так, если причиной списания материалов стало их уничтожение в результате стихийного бедствия, то делается проводка Д99 К10. Информация для нее вновь берется из акта списания и бухгалтерской справки. Затем с помощью проводки Д99 К68 (субсчет «НДС») нужно восстановить ранее уплаченный налог на добавленную стоимость. Если же материальные ценности списываются в соответствии с договором безвозмездного пользования, то проводки будут выглядеть как Д91/2 К10 и Д91/2 К68 (субсчет «НДС»). При этом перед тем, как такая запись появится в бухгалтерском учете, необходимо составить множество документов. В частности, для этого необходимо заявление на отпуск материалов на сторону, соответствующий договор и товарно-транспортная накладная.

А можно ли не составлять акт списания?Итак, своевременное и грамотное составление акта списания материалов способно значительно облегчить общение руководства компании с представителями налоговых органов, которые, как известно, очень ревностно относятся ко всему, что связано с расходами. Однако данная процедура может оказаться отнюдь не скоротечной для членов комиссии, к тому же составление актов списания существенно усложняет учетную работу бухгалтерии. Поэтому, если руководство предприятия сочло необходимым отказаться от составления такого акта, то, в принципе, можно обходиться и без него.

При отказе от составления акта списания нужно использовать методические указания по учету МПЗ и по созданию первичной документации по выдаче материальных ценностей со склада в мелкие структурные подразделения предприятия. Для фиксации перемещения используют лимитно-заборную карту по форме М-8 или требование-накладную по форме М-11, а также накладную по форме М-15.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (499) 703-35-96 (Москва)

+7 (812) 309-82-63 (Санкт-Петербург)

Это быстро и бесплатно !

Материальные ценности передаются в производство по требованию-накладной или лимитно-заборной карте. При этом они опять же закрепляются за определенным материально-ответственным лицом. Чтобы их списать с него, а также для подтверждения факта реального расходования для налоговых органов необходимо оформлять акт на списание материалов.

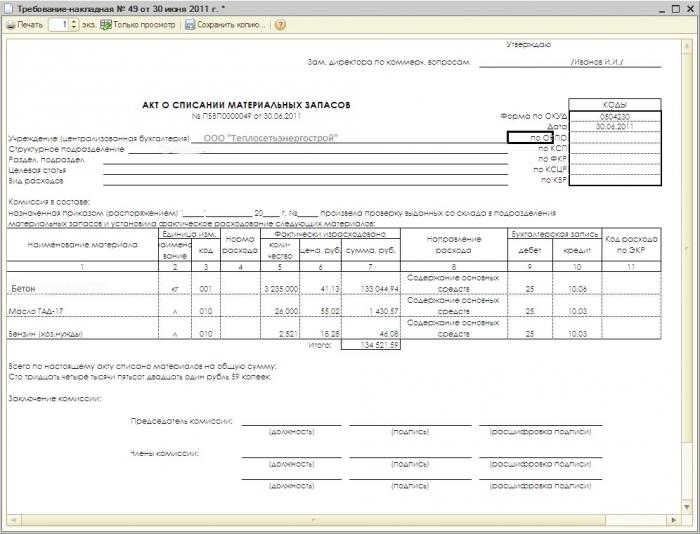

В каком случае применяется акт на списание материалов Это первичный документ, который составляется комиссионно для отражения использования материально-производственных запасов, в том числе хозяйственного инвентаря, инструментов, мебели и т. д.

Это первичный документ, который составляется комиссионно для отражения использования материально-производственных запасов, в том числе хозяйственного инвентаря, инструментов, мебели и т. д.

Его составление необходимо только в случаях, если это предусмотрено учетной политикой компании. Списание материалов в производство также отражается требованием-накладной, накладной, лимитно-заборной картой. Но налоговые органы очень часто могут запросить предоставление еще и акта на списание. Особенно это требование относится к активам, которые занимают промежуточное положение между основными средствами и МПЗ, учитываемым в составе материалов. Акт нужно обязательно составлять на выбытие материалов, непригодных для дальнейшего использования, будь то новые или уже используемые ранее средства.

Форма акта на списание должна разрабатываться самостоятельно каждым предприятием в соответствии с его потребностями и особенностями осуществления деятельности.

Материалы передаются в производство по одному из выше перечисленных документов. После этого по мере их использования в присутствии комиссии оформляется акт на списание материалов. Комиссия, как правило, включает компетентных работников предприятия. Ее состав утверждается отдельным приказом руководителя организации. Председателем комиссии выступает в основном начальник соответствующего подразделения компании, а ее членами могут быть специалисты, технологи, мастера, бухгалтера и т. д.

Составленный акт визируется материально-ответственным лицом и утверждается руководителем предприятия. Его прикладывают к соответствующему расходному документу (например, требованию-накладной) и передают в бухгалтерию.

Как правильно составить акт

В верхней части указываются название компании, ее адрес, регистрационные данные (ИНН, КПП). Справа находится утверждающая документ запись руководителя с его подписью, расшифровкой должности и личных данных.

В документе должны присутствовать название, номер по порядку и дата составления.

Ниже заполняются личные данные работников, входящих в состав комиссии, которая оформляет выбытие материально-производственных запасов. Первым должна быть записана фамилия ее председателя. Также можно указать реквизиты приказа, на основе которого создана комиссия.

Нужно заполнить информацию об основании производимого выбытия материалов. Здесь желательно подробно указать место, где были использованы данные активы.

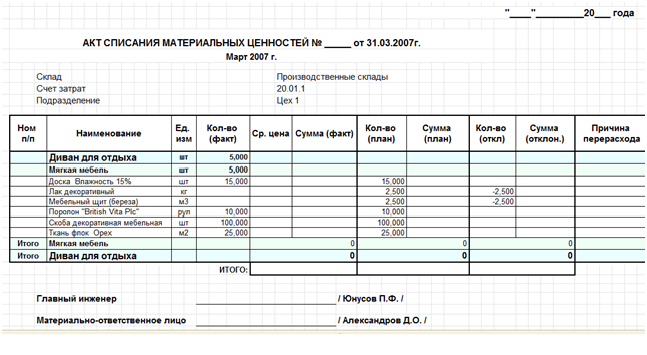

Табличная часть документа включает себя данные о порядковом номере записи, счете аналитического учета, номенклатуре (артикуле) и наименовании материальных ценностей, мере измерения, цене за единицы, количестве и общей стоимости. В некоторых видах акта в таблице может быть предусмотрена графа, в которой для каждого материала расписывается причина выбытия.

Далее сумму списанных всего материалов нужно расписать прописью, указывая цифрами только копейки.

Акт подписывают председатель и члены комиссии с расшифровкой их должностей и личных данных. Его также визирует материально-ответственное лицо с указанием его профессии и Ф.И.О. а также даты подписания.

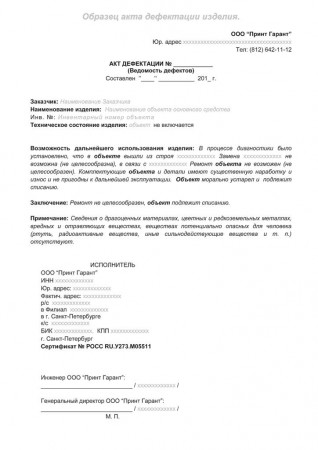

НюансыЕсли акт составляется по причине непригодности и невозможности в дальнейшем применять материальные ценности, то в его состав рекомендуется включать информацию о сроках годности или периоде использования данного материала, причину вызвавшую выбытие, а также указание ущерба, причиненного по вине материально-ответственного лица и порядок его возмещения.

Если в результате списания материальных ценностей, есть утиль, то в акте необходимо расписать его наименование (например, металлолом, дрова, и т. д.), количество и единицу измерения, а также указать номер и дату накладной, по которой он оприходован. В случае же, когда утиль не подлежит дальнейшему учету, то в акте на списание должна присутствовать об этом информация.

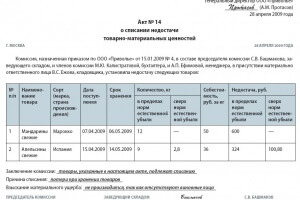

Акт на списание материалов образец

Акт на списание материалов образец

В настоящее время компании вправе самостоятельно разработать акт о списании материалов. Главное, отразить в своем бланке все обязательные реквизиты. Удобный образец такого документа приведен ниже. А под ним вы найдете полезные рекомендации, которые помогут ничего не пропустить.

( 1 ) В акте на списание материалов важно отразить обязательные реквизиты первичного документа. Это наименование и дата составления документа, название организации, содержание хозяйственной операции и величина ее измерения, указание должностей и инициалов лиц, совершивших операцию, их подписи. Форму самостоятельно разработанного первичного документа компания утверждает отдельным приказом руководителя или приводит в приложении к учетной политике.

( 2 ). Дата отпуска МПЗ подтвердит момент признания налоговых расходов. Если акт на списание материалов оформляется непосредственно на каждую операцию по отпуску МПЗ, датой списания будет дата составления документа (п. 3 ст. 9 Закона о бухучете).

Компания вправе оформить акт на списание материалов и в форме сводной ведомости, отразив отпуск МПЗ за период (неделю, месяц). Такой документ составляется в начале периода, и затем в него заносятся данные об отпуске МПЗ. На каждый отпуск важно указывать конкретную дату списания МПЗ — именно в этот момент, а не на дату составления акта в целом, компания вправе включить в налоговые расходы стоимость отпущенных МПЗ (п. 2 ст. 272 НК РФ). Сводные акты о списании МПЗ целесообразно дополнить такими графами, как «Дата списания» и «Номер партии». При этом каждый отпуск безопаснее заверять подписями соответствующих сотрудников.

Акт на списание материалов нужно составлять своевременно — если по акту МПЗ будут отпущены в производство после сдачи работ, к которым они относятся, есть вероятность отказа в признании расходов.

( 3 ) В отдельной графе целесообразно отразить внутреннее перемещение материалов. Зачастую МПЗ переводятся в другое подразделение, в том числе для хранения. Так, пункт 98 Методических указаний по бухгалтерскому учету МПЗ (утв. приказом Минфина России от 28.12.01 № 119н) допускает отпускать материалы без указания их назначения. При внутреннем перемещении материалы попадают под отчет к подразделению-получателю. Это характерно для производственных организаций, отпускающих большое количество сырья со склада в цеха.

Но НК РФ не устанавливает такого основания для признания расходов, как внутреннее перемещение. И уменьшить налогооблагаемую прибыль на стоимость ТМЦ, перемещенных из одного подразделения в другое, на основании акта на списание материалов компании не удастся. Таким образом, для отражения внутреннего перемещения в акте на списание материалов можно ввести специальную пометку или указать в графе «Вид операции» одну из двух опций: списание или внутреннее перемещение.

( 4 ) Указание в документе аналитического счета бухгалтерского учета или назначения МПЗ упростит ведение раздельного учета НДС. Организации, осуществляющие облагаемые и не облагаемые НДС операции или реализацию на экспорт, ведут раздельный учет (п. 4 ст. 170 НК РФ). Один из способов ведения раздельного учета — применение аналитических субсчетов для учета затрат, относящихся к той или иной деятельности (например, счет 20.2 «Основное производство: экспорт» и счет 20.3 «Основное производство: внутренний рынок»). В связи с этим данные об аналитическом счете удобно отразить в акте на списание МПЗ. Или добавить в документ сведения о виде затрат, к которому относятся списанные МПЗ: общехозяйственные, коммерческие и иные затраты. Расходы также целесообразнее указывать по видам деятельности, к которым они относятся (производственные, ЕНВД и т. п.).

Для упрощения ведения раздельного учета акт на списание материалов можно дополнить реквизитом «Назначение МПЗ», где кратко указать цели списания МПЗ: производство продукции на экспорт или на внутренний рынок, гарантийный ремонт.

( 5 ) Совпадение наименования МПЗ, указанных в акте и отраженных в учете, позволит идентифицировать списанный материал и снизит налоговые риски. Безопаснее указывать полное наименование списанного материала, включая марку, сорт и т. д. Расхождения по марке одних и тех же МПЗ в документах на приобретение и на списание может повлечь претензии налоговиков о необоснованности учета расходов в виде стоимости спорного материала. В постановлении от 13.04.10 № А12-17733/2009 ФАС Поволжского округа признал право компании учесть стоимость материала в налоговых расходах, поскольку совпадение наименования товара в счете-фактуре и товарной накладной — один из признаков реальности совершения операции.

Если на складе учтено несколько марок (сортов) МПЗ, то ошибочное списание на основании акта другой марки (сорта) МПЗ и вовремя не выявленная ошибка приведут к пересортице. Недостача при отсутствии виновных лиц учитывается в расходах только при наличии подтверждающего документа от уполномоченного органа государственной власти (подп. 5 п. 2 ст. 265 НК РФ), а выявленные излишки по рыночной стоимости придется включить в состав доходов (п. 20 ст. 250 НК РФ).

При большом объеме номенклатуры со схожими наименованиями каждому виду МПЗ целесообразно присвоить номер, который отражать в акте на списание.

( 6 ) В документе безопаснее указать количество списанных мпз и единицы измерения. Налоговики часто сопоставляют количество списанных по документам материалов с количеством МПЗ в иных имеющихся документах. Так, данные о списанных строительной организацией МПЗ по актам на списание материалов сопоставляют с количеством использованных МПЗ по актам приемки выполненных работ (форма № КС-2). При расхождениях инспекторы откажут в признании налоговых расходов и снимут вычеты НДС (постановление Второго арбитражного апелляционного суда от 22.11.10 № А29-1413/2010, оставлено в силе определением ВАС РФ от 28.03.11 № ВАС-3113/11).

Кроме того, часто МПЗ поступают в одной единице измерения, а списываются в другой. Так, ГСМ, будучи жидкостями, закупаются в килограммах и тоннах (масса), а списываются в литрах (объем). Ситуация осложняется тем, что из-за физических особенностей масса ГСМ остается неизменной, а объем может незначительно измениться (в зависимости от температуры). В этом случае в акт на списание МПЗ можно добавить вторую единицу измерения и коэффициент пересчета единиц веса в объем. Так, при отпуске нефтепродуктов в акте на списание материалов указывается фактически переданное количество в литрах, коэффициент перевода из литров в килограммы и масса переданного топлива в килограммах — единица, в которой МПЗ отражены в учете. Порядок пересчета нефтепродуктов из объемных единиц в весовые рассмотрен в письме ФНС России от 24.03.05 № 03-3-09/0412/23@.

( 7 ) Лимиты на отпуск МПЗ подтвердят списание дополнительного сырья. Обычно лимиты устанавливаются в ресурсоемком производстве, чтобы подразделение-получатель не получило больше МПЗ, чем предусмотрено планом производства и нормами расхода материалов (п. 99 Методических указаний по бухгалтерскому учету МПЗ, утв. приказом Минфина России от 28.12.01 № 119н).

В целом при налогообложении не важно, списываются материалы в пределах лимитов или являются сверхнормативными, — глава 25 НК РФ не устанавливает ограничений на признание материальных расходов. Но утвержденные внутри компании нормы расхода материалов могут обосновать величину понесенных затрат. Так, в постановлении ФАС Московского округа от 03.12.10 № КА-А41/15048-10 судьи отметили правомерность отнесения части стоимости МПЗ на технологические потери (подп. 3 п. 7 ст. 254 НК РФ). Обоснованность таких затрат компания подтвердила наличием утвержденных нормативов расхода материалов, которыми было предусмотрено списание дополнительно к чистым расходам 10% сырья для выпуска единицы готовой продукции из-за специфики производства.

( 8 ) В графах «Отпустил» и «Получил» важно указать должности ответственных за отпуск и получение материалов лиц, их подписи и расшифровку. Подписывать акты на списание материалов должны лица, непосредственно связанные с отпуском и получением МПЗ. Ведь именно эти лица могут подтвердить, что материалы фактически отпущены и использованы в деятельности, направленной на получение доходов. Так, в постановлении Президиума ВАС РФ от 03.07.12 № 2341/12 компания подтвердила фактическое наличие сырья, приобретенного у неблагонадежного контрагента без должной осмотрительности, и использование этого сырья в производстве.

Кроме того, в акт на списание целесообразно добавить подпись лица, разрешившего такой отпуск (заведующего складом, руководителя отдела снабжения). Это позволит обеспечить внутренний контроль за отпуском материалов и избежать несанкционированного расходования материалов.

При этом руководитель или главный бухгалтер не обязаны подписывать акт на списание материалов для подтверждения расходов. Ведь по правилам пункта 4 статьи 9 Закона о бухучете первичный документ подписывается лицами, совершившими операцию и ответственными за правильность ее оформления.

( 9 ) Стоимость МПЗ указывать в акте на списание материалов не обязательно. Ведь фактическая стоимость материалов в бухгалтерском и налоговом учете может различаться. В целях налогообложения прибыли величина материальных расходов определяется по данным налоговых регистров исходя из выбранного способа оценки МПЗ (п. 8 ст. 254 НК РФ). Но если данные бухгалтерского и налогового учета совпадают, то акт на списание материалов дополнительно подтвердит размер расходов

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

Семинары

Списание материальных ценностей предприятия отображает обоснованность расходов.

В зависимости от области использования, материалы можно разделить на категории:

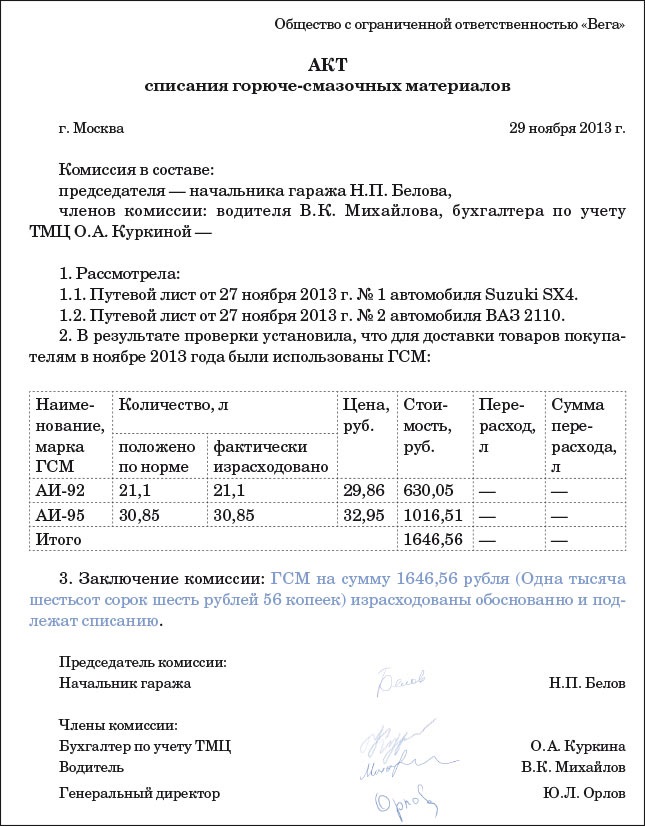

Списывание горюче-смазочного сырья происходит на основании нормативов:

Юридическим лицам, которые используют в коммерческой деятельности автотранспорт, вполне целесообразно списывать затраты на ГСМ в статьи расходов, уменьшая таким образом сумму для калькуляции налога на прибыль.

Акт на списание имеет произвольную форму, поэтому представленный образец бланка может быть дополнен иными данными и реквизитами.

Снятие ГСМ с балансового учета предприятия происходит по установленным нормативам Минтранса или нормам, которые утверждены внутренней документацией организации.

Акт подлежит подписанию членами комиссии, включая водителя.

Получите консультацию профессионального юриста в течение 10 минут совершенно БЕСПЛАТНО .

Консультируют по проблемам: Бизнеса, Бухгалтерии, Составления договоров, Жилья, Защиты прав потребителей, Наследства, Недвижимости и по многим другим вопросам.

Бланк акта списания продуктов питанияПроизводственно-хозяйственная деятельность предприятия предусматривает списание продуктов питания в результате неправильного хранения, нарушения правил транспортировки или истечения сроков реализации.

Процедура списания включает несколько поочередных этапов:

Изъятие из баланса тмц осуществляется для соответствия показателям бухучета и исключения риска злоупотребления персонала. Процедура списания происходит в присутствии членов комиссии и при необходимости сотрудника санэпидемстанции.

Утверждается документ руководителем предприятия, который определяет факт возникновения причины для снятия товара с баланса. Датой акта выступает дата его составления. Для списания морально устаревших тмц акт не составляется.

Бланк акта списания материальных ценностейВ бланке акта списания указывается:

Важно обратить внимание, стоимость определенной группы товаров может существенно отличаться в зависимости от номера партии. Поэтому внесение ошибочных данных повлечет к искажению информации в бухгалтерских проводках и налоговом учете.

Один экземпляр акта является официальным обоснованием для списания потерь с ответственного лица и остается в бухгалтерии, второй передается в отдел, проводивший списание, а третий подшивается к документации материально-ответственного сотрудника.

Бланк акта списания основных средствДля снятия основных средств с бухучета составляют акт списания, унифицированный бланк которого разработан Минфином.

Форма акта списания применяется согласно категории основных средств:

Изъятие из баланса основных средств происходит в результате его повреждения или износа. Факт снятия объекта с баланса заносится в инвентарную карту.

Бланк состоит из трех частей, первая из которых заполняется на основании акта приема-передачи, сроков эксплуатации и амортизации, вторая включает особенности объекта, третья перечисляет затраты на списание и демонтаж.

Бланк акта на списание спецодеждыПо истечению сроков эксплуатации спецодежды, ее необходимо списать. Акт на списание спецодежды может иметь унифицированные формы МБ-4, МБ-8 или собственные бланки первичных документов, разработанные предприятием, которые отображают движение спецодежды.

Акт заполняется в 3 экземплярах:

Процедура списания проходит на основании проведения инвентаризации и установления причин порчи, виновных лиц или констатирует факт ее износа.

Стоимость спецодежды списывается единовременным или линейным способом. Когда срок использования одежды не превышает одного года, применяется единовременное списание, в ином случае уместен линейный его вариант.

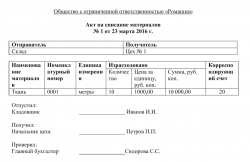

Бланк акта на списание материаловАкт на списание материалов составляется в единственном экземпляре с указанием реквизитов:

Перед составлением акта, необходимо оформить требование-накладную, которое предусматривает перемещение тмц на склад, передачу их материально ответственному лицу и дальнейшее проведение списания.

Акт о списании материальных запасовАкт о списании материальных запасов создается коллегиально приказом о назначении специальной комиссии по вопросам прибытия и выбытия продукции. Бланк акта предусматривает обязательное наличие грифа ратификации документа руководителем.

Председатель комиссии указывается первым в списке, остальные члены комиссии по алфавиту, независимо от занимаемой должности. Основная часть документа представлена в форме таблицы. По завершению заполнения бланка проставляется дата его составления с подписью всех членов комиссии.