Рейтинг: 5.0/5.0 (1833 проголосовавших)

Рейтинг: 5.0/5.0 (1833 проголосовавших)Категория: Бланки/Образцы

Каждая организация, имеющая дело с перечнями товарно-материальных ценностей, рано или поздно сталкивается с такими моментами, предполагающими деятельность по их списанию.

В качестве причины могут выступать самые разнообразные перечни факторов, к примеру, истекшие эксплуатационные сроки, возникновение многочисленных поломок, когда техника выходит из рабочего состояния, теряет свои качественные особенности, портятся товары.

Особенности проведения списаний

Процесс по списыванию товарно-материальных ценностей осуществляется на основе инструктивных указаний, разработанных организациями.

Каждое материально ответственное лицо, работающее с перечнем подобных ценностей, обязано предоставить письменное подтверждение факта подробного ознакомления с ними. Процедура по выбытию товарно-материальной ценности предполагает обязательное оформление приказов по списаниям.

Процесс их составления является свидетельством того, что материал либо иная ценность не может подлежать дальнейшему эксплуатированию. подтверждантся это составленным комиссионным актом списания.

Специфика составления приказов

С целью решения подобных вопросов. Следует заняться составлением специальных комиссий, занимающихся анализами материала, изучением материальной ценности, подлежащей обязательным списаниям.

Когда проведена комиссионная проверка, производится оформление всех необходимых документов. Для создания комиссий по списаниям, следует подговорить специальные приказы руководителей (директоров) компаний (предприятий).

Приказы подготавливают ответственными по данным проблемам сотрудниками при помощи фирменных бланков с последующей регистрацией. В бланках с приказами следует в обязательном порядке привести следующие перечни сведений:

Кроме того, приказы также могут включать в себя списки с обязанностями, выполняемыми комиссионными членами либо ответственным лицом по выполнению приказов. Далее, когда приказы уже составлены, они утверждаются директорами и визируются.

Перечни лиц, указанных в приказах, должны завизировать свидетельство своего ознакомления с приказами. Затем производится обязательное регистрирование официальных бумаг, указываются их номера и ставятся даты по оформлению.

Ниже расположен типовой бланк и образец приказа о списании тмц вариант которого можно скачать бесплатно.

![]() Типовая форма и пример приказа о списании ТМЦ

Типовая форма и пример приказа о списании ТМЦ

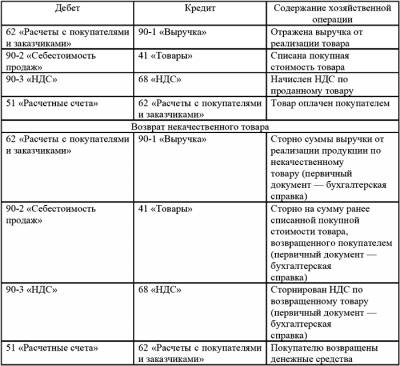

Для полноценной хозяйственной деятельности любому малому или крупному предприятию необходимы некие материальные ценности, обеспечивающие цикличность производственного процесса или сбыта продукции. Оно их приобретает у своих партнеров или в свободном доступе, но обязательно за свои средства. Их отражают в активах баланса и субсчетов по себестоимости или с торговыми наценками.

Для полноценной хозяйственной деятельности любому малому или крупному предприятию необходимы некие материальные ценности, обеспечивающие цикличность производственного процесса или сбыта продукции. Оно их приобретает у своих партнеров или в свободном доступе, но обязательно за свои средства. Их отражают в активах баланса и субсчетов по себестоимости или с торговыми наценками.

Но не всегда качество расходных материалов и соответствие требуемым нормативам можно распознать при покупке, или они могут быть испорчены непредвиденными субъективными обстоятельствами или иметь существенные дефекты. Использовать их по назначению уже нельзя, и хозяйствующий объект должен списать эти ценности, оформив бухгалтерские и налоговые документы.

Что представляет собой этот документ?Это отчетный документ, по которому можно уменьшить налогооблагаемую базу всех активов предприятия. Только при наличии акта списание будет обоснованным, и не будет лишних вопросов у проверяющих организаций.

Акт списания материалов инициируется материальным лицом, ответственным за их хранение. На имя руководства подается докладная записка с просьбой о списании. Руководитель должен убедиться в правдивости записки: он проверяет состояние материалов, и если они пришли в негодность, издает распорядительный документ – приказ.

По его просьбе собирают комиссию или просто привлекают сотрудника бухгалтерии для участия в процессе описи материальных ценностей, подлежащих списанию.

Установленной законодательством единой формы документа нет, акт оформляют в произвольной форме, но есть и обязательные требования к его содержанию. В нем должно найти отражение:

Кем издается и что содержит приказ о назначении ответственного лица за пожарную безопасность — читайте в этой статье .

Куда можно списывать материалыПеред тем, как отразить списанные материальные ценности, они должны уже находится на балансе предприятия на счете 10 и различных субсчетах исходя из первичных приходных документов. Основанием будет акт списания. И тогда проводка может выглядеть так:

О том, как оформить данную проводку в программе 1С, смотрите на следующем видео:

Что нужно сделать до оформления бланка На складе материальных ценностей необходимо провести ревизию. то есть провести подсчет испорченных и качественных единиц. По итогам инвентаризации составляется ведомость формы М-29. в которой отображаются в том числе и материалы, подлежащие списанию. Технический отдел предприятия делает проверку и переправляет в бухгалтерский отдел для уточнения суммы всех материальных ценностей и пришедших в негодность по отдельности.

На складе материальных ценностей необходимо провести ревизию. то есть провести подсчет испорченных и качественных единиц. По итогам инвентаризации составляется ведомость формы М-29. в которой отображаются в том числе и материалы, подлежащие списанию. Технический отдел предприятия делает проверку и переправляет в бухгалтерский отдел для уточнения суммы всех материальных ценностей и пришедших в негодность по отдельности.

Для составления акта материалы изолируют от общей массы в отдельно расположенном помещении, опечатывают его и ставят подписи материально ответственные лица. Цель — установление факта потерь активов предприятия, выяснение полной стоимости.

Можно разными путями определить себестоимость материалов, подлежащих списанию:

Для составления акта потребуется:

Форму документа о списании подготавливает бухгалтерский сотрудник исходя из политики предприятия.

Кто его оформляет и подписывает Как уже было сказано, пустой бланк можно скачать уже готовый или составить его силами бухгалтерии. Для процедуры списания приглашаются заинтересованные лица: это может быть непосредственный руководитель предприятия, сотрудник бухгалтерии, кладовщик или другое ответственное за хранение и реализацию лицо. Может быть приглашен главный инженер, если будет проходить списание устаревшего или имеющего дефекты оборудования.

Как уже было сказано, пустой бланк можно скачать уже готовый или составить его силами бухгалтерии. Для процедуры списания приглашаются заинтересованные лица: это может быть непосредственный руководитель предприятия, сотрудник бухгалтерии, кладовщик или другое ответственное за хранение и реализацию лицо. Может быть приглашен главный инженер, если будет проходить списание устаревшего или имеющего дефекты оборудования.

Все вышеперечисленные участники комиссии лично присутствуют при составлении акта и скрепляют его своими подписями. Документ утверждается руководством и передается в бухгалтерский отдел для дальнейших действий по учету.

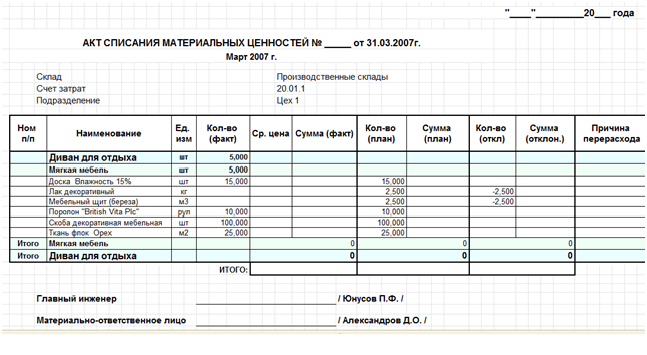

Процесс заполненияЗдесь вы можете бесплатно скачать бланк и образец заполнения данного акта

Документ передается на подпись руководству и на нем проставляется печать организации.

Что нужно сделать после оформленияТеперь нужно провести списание средств по бухгалтерской отчетности:

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Необходимость в списании материальных ценностей появляется в случае, если они пришли в негодность, сломаны или морально устарели. Если использовать в дальнейшем материалы не целесообразно, то их лучше списать (снять с учета).

Списание материальных ценностей может быть оформлено требованием-накладной. лимитно-заборной картой. На основании одного из этих документов материальные ценности запрашиваются, после чего их можно списать.

Акт списания материальных ценностей, пришедших в негодность, заполняется, прежде всего, для бухгалтерии. Именно на основании акта бухгалтер сможет списать расходы, связанные со списанием (на демонтаж). Акт позволит обосновать списанные расходы.

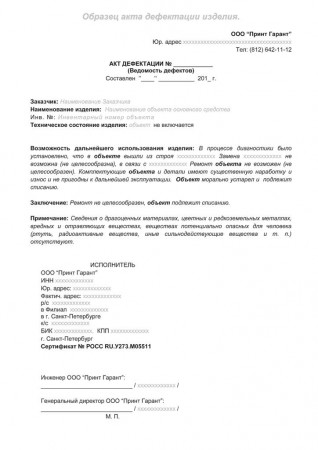

Скачать образец акта о списании материалов, пришедших в негодность, можно по ссылке ниже.

Скачать образец акта:

Акт составляется специальной комиссия, которая оценивает состояние материалов, выявляет те из них, которые пришли в негодность по какой-либо причине. После чего оформляется акт и подписывается каждым членом комиссии. Один экземпляр акта должен быть передан в бухгалтерию.

Акт можно составить в произвольной форме, указать дату его оформления, название бланка.

Обязательно перечисляются все члены комиссии, указывается должность и ФИО каждого.

Обязательно следует указать причину списания материальных ценностей, а также привести их полный перечень. Перечень может быть оформлен в виде таблицы. Для каждой позиции материалов следует указать наименование и количество списываемых ценностей.

Составленный бланк акта подписывается всеми членами комиссии и утверждается руководителем организации.

В качестве примера предлагаем скачать образец по ссылке ниже.

Акт списания материальных ценностей, пришедших в негодность, образец — скачать .

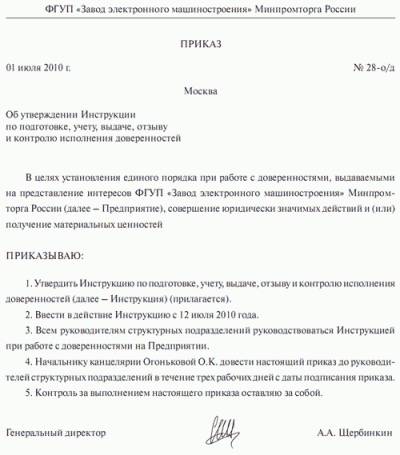

Приказ на списание основных средств – документ, необходимый для фиксирования изношенных основных средств предприятия для дальнейшего снятия их с учета, а так же списания.

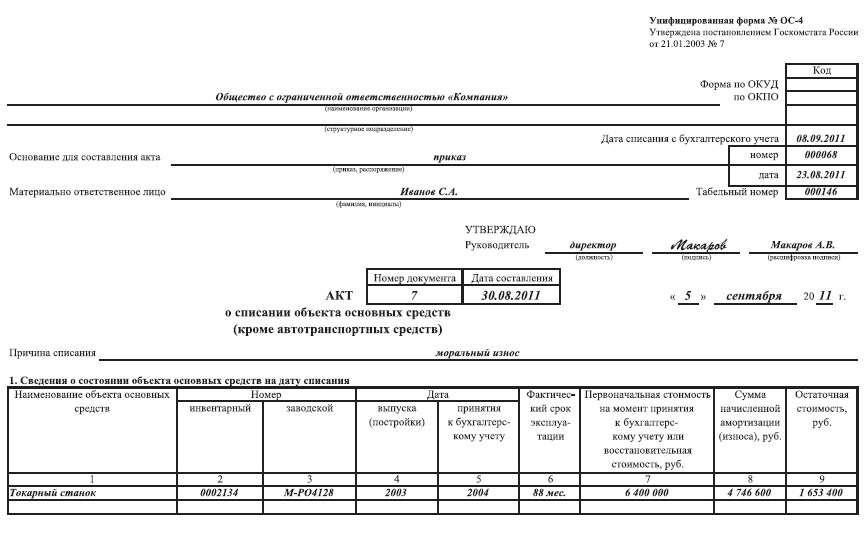

Основные средства предприятия имеют свойство изнашиваться. Это происходит в силу морального или физического старения оборудования.

Моральный износ основного средства предполагает его старение в связи с научно-техническим прогрессом. Как правило, это инновации, изменения технологий, позволяющих значительно снизить затраты времени и средств на производство того или иного продукта. Чаще всего старые основные средства или не подлежат ремонту или же стоимость их ремонта требует больших денежных затрат, т.к. детали, необходимые для замены уже сняты с производства или трудно доставаемы.

Физический износ подразумевает собой частичное изменение свойств оборудования. В силу этого значительно снижается производительная способность того или иного основного средства и, как результат, снижаются объемы продаж выпускаемой продукции, что в свою очередь, влияет на экономическое состояние предприятия в целом.

Решение о списании изношенных основных средств принимает специально для этого созданная комиссия. Для утверждения ее состава руководитель предприятия составляет приказ. Экспертные члены комиссии проверяют средство, предполагаемое к списанию, сопоставляют стоимость ремонта, замены комплектующего оборудования и только после этого принимают решение о списании того или иного основного средства. Данное решение оформляется в виде специального акта - документ по форме ОС-4. Для списания транспортного средства, необходимо составить документ по форме ОС-4а. Руководитель предприятия визирует данные документы с помощью своей подписи и оттиска печати предприятия.

На основании приказа о списании основных средств, а так же актов, в которых непосредственно указаны средства, а так же причины их списания, главный бухгалтер предприятия фиксирует факт выбытия основного средства из учета предприятия в виде записи в инвентарной карточке. Данный документ является долгосрочным, и храниться на предприятии не менее 5 лет. Эта мера необходима для случаев проверок, а так же внеплановых инвентаризаций, т.к. данная карточка является доказательством износа и списания основного средства.

![]()

Посмотреть образец бланка Посмотреть заполненный образец бланка Скачать бланк Скачать заполненный образец бланка

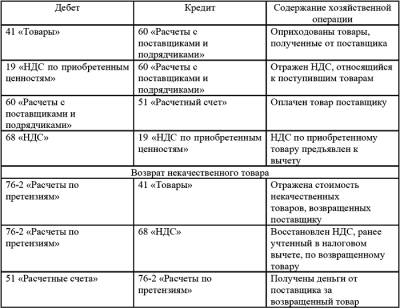

Акт о списании товара - документ, по которому производится списание товарно-материальных ценностей по различным причинам. Такими причинами могут выступать порча товара, потеря качества товара, окончания срока годности и т.п. Такие товары уже не подлежат дальнейшей реализации.

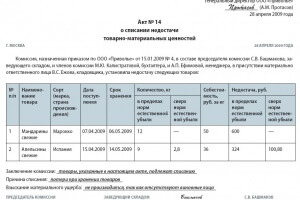

Форма ТОРГ-16 утверждена постановлением N 132 Госкомстата РФ от 25 декабря 1998 г. и применяется в случае выявления в продукции порчи или брака. Унифицированных форм первичных документов, подтверждающих списание продукции по остальным основаниям, в настоящее время не разработано. Поэтому, например, в случае списания товара из-за отсутствия спроса на рынке или морального устаревания, можно составить акт произвольной формы.

Особенности заполнения акта о списании товара формы № ТОРГ-16Товары в процессе хранения могут потерять свои потребительские качества, товар может прийти в негодность по причине боя или поломки и его дальнейшая реализация просто невозможна. В этом случае необходимо составить акт о списании товара.

Документ составляется в трех экземплярах. Акт списания подписывается членами комиссии, полномочия которой подтверждаются руководителем организации. Если это необходимо, акт составляется с участием представителя санитарного или другого надзора.

Утверждается акт руководителем торговой фирмы, он же принимает решение о том, за счет какого источника списывается испорченный товар. Один экземпляр остается в бухгалтерии и служит основанием для списания с материально-ответственного лица потерь ТМЦ; другой экземпляр акта передается в подразделение, которое производило списание; третий остается у материально-ответственного лица.

В акте о списании указывается вся информация о товаре, подлежащему списанию:

Документ о приказе для списания основных средств. представляет собой установленный начальством список. Он отображает определённые основные средства, вышедшие из строя. Этим документом руководитель даёт разрешение на списание таких средств, которые по причине морального или физического износа, не имеют целесообразности для дальнейшего использования.

Физическим износом является нарушение некоторых функциональных особенностей оборудования или другой техники. Естественно, что со временем, ремонт старого оборудования становится невыгодным с экономической точки зрения. Это обуславливается тем, что старая техника, подлежащая ремонту, невозможна к восстановлению, по причине высокой стоимости запасных деталей, либо такие детали невозможно достать.

Устаревшее оборудование, которое не может быть использовано, в связи с развитием технического прогресса, также подлежит списанию, вследствие морального износа. То есть новая техника имеет более высокую функциональность и производительность, в отличие от старой. Поэтому, резонно заменить старое на новое.

Такое решение принимается специальной комиссией. которую собирает руководитель. Все члены данной комиссии, являются экспертами в своей области. Именно они занимаются тестированием оборудования предприятия на пригодность.

По единогласному решению данной комиссии составляется приказ, в котором ставятся подписи всех членов. Затем документация переходит к директору предприятия, который должен принять окончательное решение по списанию основных средств.

Часто руководители бизнеса сталкиваются с вопросом, как списать товар, которого нет на складе или в магазине. Рассмотрим все возможные ситуации и порядок списания товара в каждой из них.

Для того чтобы списать недостачу, вы должны провести инвентаризацию товара на складе. Об этом мы писали в отдельной статье «Школы торговли» про проведение инвентаризации. Результаты инвентаризации оформляются документами ИНВ-3. ИНВ-19 и ИНВ-26. а также изданием приказа о результатах инвентаризации и наказании материально-ответственных лиц.

После проведения инвентаризации, определив одну из причин списания, вы можете предпринимать какие-либо дальнейшие действия: штрафовать виновных, относить траты к нормам естественной убыли, вносить изменения в учет и делать бухгалтерские проводки. В крайнем случае, если виновный не найден и недостачу нельзя списать без вопросов со стороны налоговой — заводить уголовное дело.

Например, за недостачу товара или его порчу в пределах норм естественной убыли никто не должен платить. А если эти затраты выше нормы — они закрываются за счет виновных лиц. В случае, если виновные не установлены, то убытки от недостачи списываются на финансовые результаты организации. По сути, если виновность персонала не доказана, а товар исчез, то несет убытки компания.

Как определить цену товара, который подлежит списаниюСуммы недостач списываются по фактической стоимости товара: цена покупки плюс расходы на его доставку и хранение.

Если вы торгуете чем-то, что после закупки нужно хранить в одной емкости, например, крупой, сахаром, мукой, то вы вправе в Учетной политике самостоятельно прописать способ определения суммы недостачи. Если у вас пропало 20 кг муки, то стоимость недостающего товара может быть рассчитана как 20 кг, умноженные на розничную отпускную цену этой муки.

Списание товара, пришедшего в негодностьСписание пришедшего в негодность товара — процесс довольно простой, поскольку, по сути, является этапом инвентаризации. Если в ходе проверки найдены испорченные продукты, их надо заактировать, представить комиссии, заполнить и подписать акты ТОРГ-15 или ТОРГ-16. Наличие этих документов позволяет списать товар.

Для актирования испорченных товаров, которые законно можно продавать после уценки, заполняется акт ТОРГ-15. Он составляется в трех экземплярах и подписывается членами инвентаризационной комиссии с участием представителя руководства, материально-ответственного лица и при необходимости — представителем санитарного надзора. Один экземпляр нужно передать в бухгалтерию для списания с материально-ответственного лица потерь, второй — оставить в проверяемом подразделении, а третий — отдать материально-ответственному лицу.

ТОРГ-16 применяется, если товар пришел в негодность и не подлежит дальнейшей реализации, в том числе и по причине истекшего срока годности. Составляется он также в трех экземплярах и передается тем же лицам, что и в случае с ТОРГ-15.

Реализация и списание просроченного товараИногда товары с истекшим сроком годности реализуются по сниженным ценам для дальнейшего использования, но не по прямому назначению, а, например, для переработки. Из них могут делать корма для животных, джемы, варенье и т.д. Реализация просроченного товара допустима только по разрешению, полученному от органов государственного контроля. То есть нельзя просто уценить и продавать «просрочку». Надо или получать специальную бумагу, или списать просроченный товар и его уничтожить. В некоторых случаях удается договориться с поставщиком скоропортящихся продуктов о возврате ему «просрочки».

По-другому поступают с теми товарами, которые невозможно продавать после истечения срока, так как они представляют опасность, например, лекарства, бытовая химия, косметика, парфюмерия. Есть специальные уполномоченные организации, которые занимаются утилизацией или ликвидацией таких продуктов. Если, например, у вас магазин с порошками и моющими средствами, вы можете сразу заключить договор об их утилизации. И еще интересное дополнение. У производителей бытовой химии и лекарств обычно есть возможность принимать испорченные товары на утилизацию. Поэтому вам лучше этот вопрос прояснить еще на стадии заключения договоров.

Списание даже небольших партий товара — образцов — также необходимо оформлять. Если образцы передаются безвозмездно агентам по продажам, партнерам или выставляются на полках, бухгалтер должен заводить для отражения этих операции отдельный субсчет в счете «Товары».

Передачу бесплатных образцов надо оформить накладной на отпуск материалов на сторону по форме М-15. При передаче образцов торговым агентам и партнерам документы составляются в соответствии с договоренностью с будущим покупателем. Это может быть оформлено договором, а может быть передано без оформления. Во втором случае требуется сделать все первичные документы по передаче и получению образцов (по процессу приемки товара) и во внутренних документах прописать обоснования такой передачи.

Если образцы не передаются никому, а нужны для организации дегустации, то для этого нужно оформить накладную по форме ТОРГ-13 — на внутреннее перемещение и сохранить для отчетности. Накладную подписывает тот сотрудник, который выдает образцы товара посетителям на пробу.

Обратите внимание, что расходы на образцы, переданные на сторону, не могут уменьшить налогооблагаемую прибыль, так как не относятся к рекламным расходам. А вот расходы на дегустацию — это нормируемые рекламные расходы отчетного (налогового) периода. Это зачтется налоговой, если стоимость дегустационной продукции не превышает 1% выручки от реализации.

Имейте в виду, что налоговый кодекс предусматривает уплату НДС с безвозмездно переданных товаров — образцы попадают под эту категорию, и с них должен быть уплачен налог.

Как списать украденный товарЧтобы списать украденный товар, вам нужно провести инвентаризацию, а также получить письменные объяснения материально-ответственных лиц по факту недостачи.

Далее издается приказ об отражении в бухучете недостачи и источниках ее погашения. Если в нем обозначено списание украденного товара на убытки, то это нужно отразить в бухучете, а если в приказе написано, что материалы необходимо передать в полицию, нужно написать заявление и передать его туда вместе с результатами инвентаризации.

Если виновное лицо будет найдено, недостачу нужно будет списать на него, если преступника не найдут, то полиция выдаст отказ в возбуждении уголовного дела. В таком случае украденные товары нужно будет списать на убытки, которые принимаются в налоговом учете вместе с подтверждающими преступление документами.

Порядок списания материальных ценностей полностью не урегулирован инструкциями по бухучету. Поэтому списание товарно-материальных ценностей вызывает разногласия и затруднения. Особенно много вопросов возникает по поводу списания оргтехники. Списание ТМЦ проанализировал эксперт журнала «Учет в бюджетных учреждениях».

Популярное по теме Списание материальных ценностей: причины и процедураПорядок списания материальных ценностей полностью не урегулирован инструкциями по бухучету. Поэтому списание товарно-материальных ценностей вызывает разногласия и затруднения. Особенно много вопросов возникает по поводу списания оргтехники. Списание ТМЦ проанализировал эксперт журнала «Учет в бюджетных учреждениях».

Как правило, основные средства в государственных (муниципальных) учреждениях списываются в соответствии с инструкциями (положениями) по списанию имущества, разработанными и утвержденными министерствами и ведомствами, а также муниципальными органами власти, в ведении которых находятся учреждения. Списание товарно-материальных ценностей в учреждениях производится по принципам, во многом аналогичным принципам списания федерального имущества .

Положение об особенностях списания федерального имущества (далее - Положение) утверждено постановлением Правительства РФ от 14 октября г. № 834. Согласно этому документу списание материальных ценностей определяется как комплекс действий, связанных с признанием ТМЦ:

Процедура списания материальных ценностей такова:

Бюджетные образовательные учреждения самостоятельно принимают решение о списании ТМЦ в соответствии с пунктами 4, 4(1) Положения. Исключение - случаи списания материальных ценностей, которые относятся к особо ценному движимому имуществу, закрепленному за федеральными бюджетными учреждениями учредителем либо приобретенному за счет средств, выделенных на это учредителем. Тогда решение о списании товарно-материальных ценностей принимается бюджетными учреждениями по согласованию с учредителем.

Для подготовки решения о списании ТМЦ необходимо провести ряд мероприятий. Их реализует созданная в учреждении постоянно действующая комиссия по поступлению и выбытию нефинансовых активов.

Списание материальных ценностей: действия комиссииПоложение о комиссии и ее состав утверждаются приказом руководителя учреждения. Комиссия выполняет следующие функции (п. 6 Положения):

Комиссия по поступлению и выбытию нефинансовых активов правомочна проводить заседания только при наличии кворума, который составляет не менее двух третей членов состава комиссии. Представленные ей документы комиссия рассматривает не дольше 14 дней. Решение о списании товарно-материальных ценностей принимается большинством голосов членов комиссии, присутствующих на заседании. Комиссия подписывает акт о списании (п. 9 Положения).

Если в учреждении нет работников с нужными специальными знаниями, для участия в заседаниях комиссии по решению ее председателя на добровольной или возмездной основе могут приглашаться сторонние эксперты. Если эксперт привлекается на возмездной основе, учреждение, как правило, оплачивает его труд за счет собственных средств. Однако в случаях, предусмотренных законодательством РФ, заплатить эксперту за работу в комиссии по поступлению и выбытию ТМЦ можно за счет бюджетных средств, предоставленных учреждению в форме субсидий (п. 7, 8 Положения). Материально ответственных за те ТМЦ, списание которых планируется оформить, привлекать в качестве экспертов комиссии нельзя.

Списание материальных ценностей: документальное оформлениеПри принятии комиссией решения о списании материальных ценностей оформляются следующие первичные документы (п. 12 Инструкции № 174н ):

Проведение мероприятий, предусмотренных актом о списании, и отражение в учете выбытия материальных ценностей допускается только после утверждения в установленном порядке соответствующего акта о списании (п. 11 Положения, п. 52 Инструкции № 157н ). В течение месяца после завершения мероприятий, предусмотренных актом о списании ТМЦ, учреждение направляет в Росимущество утвержденный руководителем акт о списании, а также документы, предусмотренные постановлением Правительства РФ от 16 июля 2007 г. № 447 (п. 13 Положения).

Списание ТМЦ: проводкиВ качестве практического примера рассмотрим списание оргтехники. Выбытие инвентарных объектов отражается на основании утвержденных в установленном порядке актов согласно Инструкциям № 157н, № 174н. Такой порядок выбытия ТМЦ касается и движимого имущества стоимостью до 3000 руб. включительно, учитываемого на забалансовом счете 21 «Основные средства стоимостью до 3000 руб. включительно в эксплуатации». Если списание материальных ценностей нужно согласовать с собственником имущества (в установленных Положением случаях), акты принимаются к бухгалтерскому учету только при наличии такого согласования (п. 52 Инструкции № 157н). Одновременно со списанием стоимости ТМЦ с балансового учета списывается и сумма накопленных амортизационных отчислений по этим объектам (п. 51 Инструкции № 157н).

Для списания оргтехники надо сделать в учете такие бухгалтерские записи:

О создании постоянно действующей комиссии по списанию пришедшего в негодность движимого имущества в подведомственных Департаменту здравоохранения города Москвы учрежденияхТекст документа по состоянию на июль года

Для определения непригодности объектов движимого имущества к дальнейшему использованию, невозможности или неэффективности его восстановления, а также для проверки правильности оформления необходимой документации на списание государственного имущества в подведомственных Департаменту здравоохранения города Москвы учреждениях, в связи с кадровыми изменениями приказываю:

1. Создать постоянно действующую комиссию по списанию пришедшего в негодность движимого имущества в подведомственных Департаменту здравоохранения города Москвы учреждениях.

2. Утвердить состав постоянно действующей комиссии по списанию пришедшего в негодность движимого имущества в подведомственных Департаменту здравоохранения города Москвы учреждениях (приложение 1).

3. Утвердить Положение о комиссии по списанию пришедшего в негодность движимого имущества в подведомственных Департаменту здравоохранения города Москвы учреждениях (приложение 2).

4. Комиссии в своей работе руководствоваться приказом Министерства финансов Российской Федерации от 13 октября 2003 года N 91н "Об утверждении Методических указаний по бухгалтерскому учету основных средств", приказом Министерства финансов Российской Федерации от 6 декабря г. N 162н "Об утверждении Плана счетов бюджетного учета и Инструкции по его применению", постановлением Правительства Москвы от 21 декабря г. N 1075-ПП "Об утверждении порядка создания, реорганизации, изменения типа и ликвидации государственных учреждений города Москвы".

5. Признать утратившим силу приказ Департамента здравоохранения города Москвы от 19.02. N 247 "О создании постоянно действующей комиссии по списанию пришедшего в негодность движимого имущества в подведомственных учреждениях Департамента здравоохранения города Москвы".

6. Контроль за исполнением настоящего приказа возложить на первого заместителя руководителя Департамента здравоохранения города Москвы Абрамова А.Ю.

здравоохранения города Москвы

Акт о возврате товарно-материальных ценностей, сданных на хранение (по форме МХ-3)Акт о возврате товарно-материальных ценностей, сданных на хранение (по форме МХ-3 ) — это документ первичной учетной документации, составляемый материально-ответственным лицом организации-хранителя по истечении срока хранения материальных ценностей при возврате их поклажедателю. Образец акта возврата ТМЦ, сданных на хранение МХ-3 входит в Альбом унифицированных форм первичной учетной документации по учету продукции, товарно-материальных ценностей в местах хранения, утвержденный Постановлением Госкомстата Российской федерации от 9 августа 1999 г. №66. Применение унифицированных форм первичной учетной документации регламентируется "Положением по ведению бухгалтерского учета и отчетности в Российской Федерации", утвержденным Министерством финансов Российской Федерации от 29 июля 1998 года N34н, а также Указаниями по применению и заполнению форм первичной учетной документации по учету продукции, товарно-материальных ценностей в местах хранения (Постановление Госкомстата РФ от 9 августа 1999 г. №66).

Акт возврата сданных на хранение материальных ценностей по форме МХ-3 помимо сведений о товарно-материальных ценностях на оборотной стороне содержит таблицу, являющуюся по сути актом сдачи-приемки работ и услуг. В графе 2 этой таблицы указываются услуги по хранению материальных ценностей, а также, при необходимости, такие работы как выгрузка, погрузка, переработка и т.п. Расчет стоимости выполненных организацией-хранителем работ и услуг, указанный в акте возврата, служит основанием для списания на себестоимость понесенных поклажедателем затрат. При этом акты МХ-1 (акт приема-передачи на хранение) и МХ-3 (акт возврата) не являются ценными бумагами, как складские свидетельства, а служат только для учета и отчетности.

Организация-хранитель, осуществляющая свою деятельность по договорам хранения, на основании актов МХ-1 и МХ-3 ведет журнал учета товарно-материальных ценностей, сданных на хранение (форма МХ-2).

Образец акта о возврате товарно-материальных ценностей, сданных на хранение (по форме МХ-3) является рекомендуемым и может видоизменяться для удобства размещения и обработки информации. В частности разрешается расширять или сужать графы и строки с учетом значности показателей, включать дополнительные строки, а также вкладные листы. Допускается также внесение в документ, в случае необходимости, дополнительных реквизитов. Однако изменение или удаление утвержденных Госкомстатом России реквизитов в форме запрещено. Согласно Указаниям по применению и заполнению форм первичной учетной документации по учету продукции, товарно-материальных ценностей в местах хранения акт возврата сданных на хранение материальных ценностей по форме МХ-3 должен быть составлен в двух экземплярах, один из которых остается в организации-хранителе, а второй — передается поклажедателю.

О формах документов, используемых в финансово-хозяйственной деятельности Вооруженных Сил Российской Федерации (с изменениями на 20 сентября года) О формах документов, используемых в финансово-хозяйственной деятельности Вооруженных Сил Российской ФедерацииО формах документов, используемых в финансово-хозяйственной деятельности Вооруженных Сил Российской Федерации

(с изменениями на 20 сентября года)

Документ с изменениями, внесенными:

1. Утвердить и ввести в действие формы документов (с использованием класса 60 Общероссийского классификатора управленческой документации ), используемых в финансово-хозяйственной деятельности Вооруженных Сил Российской Федерации, по которым не предусмотрены унифицированные формы документов, и унифицированные формы первичных учетных документов и регистров бюджетного учета, в которые внесены дополнительные реквизиты (приложение N 1 к настоящему приказу).

2. Применять формы регистров бюджетного учета и первичных учетных документов классов 03 и 05 Общероссийского классификатора управленческой документации для оформления хозяйственных операций и ведения бюджетного учета в Вооруженных Силах Российской Федерации (приложение N 2 к настоящему приказу).

Приложение N 1. Формы документов(с использованием класса 60 Общероссийского классификатора управленческой документации), используемых в финансово-хозяйственной деятельности Вооруженных Сил Российской Федерации*, по которым не предусмотрены.