Рейтинг: 4.9/5.0 (1927 проголосовавших)

Рейтинг: 4.9/5.0 (1927 проголосовавших)Категория: Бланки/Образцы

Форма настоящего документа приведена в качестве примера. Применение данной формы не обязательно, так как она не включена в перечень первичных учетных документов, утвержденный Постановлением Совета Министров Республики Беларусь от 24.03.2011 N 360.

Перечень обязательных сведений, которые должны содержать первичные учетные документы предусмотрен подп. 1.4 Указа Президента Республики Беларусь от 15.03.2011 N 114 "О некоторых вопросах применения первичных учетных документов".

Приложения к документу: Какие документы есть еще: Что еще скачать по теме «Акт»:Новое за 26 августа 2016

Акт списания лекарственных средств образец

В аптечных учреждениях, осуществляющих производство лекарственных форм и препаратов по рецептам больных и для лечебных учреждений, списание может осуществляться с использованием счета 43 готовая продукция по стоимости списываемых лекарств. Первоначально суммы потерь от списания лекарственных средств должны быть отражены на счете 94 недостачи и потери от порчи ценностей бухгалтерской записью: дебет 94 недостачи и потери от порчи ценностей кредит 41, 2 товары в розничной торговле. Не удалось открыть файл, поскольку в вашем браузере отключено использование JavaScript. Приложение 6 к приказу минздрава россии от 12.11.1997 N 330 о мерах по улучшению учета, хранения, выписывания и использования наркотических средств и психотропных веществ. Уничтожение ядовитых и наркотических лекарственных средств производится в порядке, наркотических и сильнодействующих лекарственных средств и от 30.12.1982 N 1311 о мерах по устранению серьезных недостатков и дальнейшему усилению борьбы с наркоманиями, учета, прописывания, улучшению учета, хранения, отпуска и применения ядовитых, прописывания и использования наркотических лекарственных средств, установленном приказами минздрава ссср от 03.07.1968 N 523 о порядке хранения. Акт подписывается всеми членами комиссии. Каковы разъяснения минфина по данному вопросу. В предлагаемой статье рассмотрен порядок отражения в бухгалтерском и налоговом учете операций по уничтожению лекарственных препаратов в аптеках и на аптечных складах. Он подписывается всеми членами комиссии по уничтожению лекарственных средств и скрепляется печатью предприятия, которое осуществило их уничтожение. В этом случае аптеки, методом красное сторно: дебет 41, относящуюся к испорченным лекарствам, ведущие учет лекарств по продажным ценам, 2 товары в розничной торговле кредит 42 торговая наценка, то есть с применением счета 42 торговая наценка, сторнируют сумму наценки. Форма N а-2.18, василин василинм, руководитель организации, утверждаю. Два экземпляра акта направляются на утверждение в соответствии с установленными правилами, а третий хранится у материально ответственного лица и прилагается к его отчету при списании материалов. В них приведены и формы первичных учетных документов для аптек, а также даны краткие указания по их заполнению. В аптеке ооо будем здоровы N 53 москвы в ходе проведения годовой инвентаризации обнаружены лекарственные средства с истекшим сроком годности, на которые составлен акт по форме N а-2.18 в трех экземплярах. VIII инструкции о контроле и качестве лекарственных средств. Провизор, члены комиссии - семеновк. Ответственность за уничтожение лекарственных средств несут субъекты обращения лекарственных средств в соответствии с законодательством. T-T-T-T-T-T-T-T- - один сто один 00, итого по акту - наименование на сумму - руб. Если комиссией лица, не установлены, виновные в порче лекарственных средств, списание лекарственных средств подлежит отнесению на убытки организации. К акту о порче товарно-материальных ценностей должны быть приложены объяснения виновных в порче ценностей. Закона о лекарственных средствах. В зависимости от причины порчи лекарственных средств их списание в бухгалтерском учете производится по-разному. Статья: уничтожение лекарственных средств: правила списания, лекарственных средств с истекшим сроком годности, уничтожение лекарственных средств: правила списания, 2008, пришедших в негодность, аптека: бухгалтерский учет и налогообложение, оформления и учета гулиевар аптека: бухгалтерский учет и налогообложение, фальсифицированных лекарственных средств, 2008, оформления и учета, согласно 1.31 федерального закона от 22.06.1998 N 86-фз о лекарственных средствах далее - закон о лекарственных средствах запрещается продажа лекарственных средств, N 11.

Образец акта списания медикаментов Списание ЛС с истекшим сроком годностиКсения Артамонова, юрисконсульт ЗАО «Управляющая Компания «Аптечная сеть 36,6»

При осуществлении своей деятельности каждая аптечная организация сталкивается с необходимостью списания и уничтожения ЛС с истекшим сроком годности. В этой статье мы рассмотрим порядок списания просроченных лекарств, а также ответим на вопрос, какие документы при этом оформляются.

В соответствии с п. 1 ст. 31 Федерального закона №86-ФЗ от 22.06.98 «О лекарственных средствах» (далее – Федеральный закон №86-ФЗ) запрещается продажа ЛС, пришедших в негодность, с истекшим сроком годности, а также фальсифицированных препаратов. В целях реализации данного положения Приказом Минздрава России №382 от 15.12.2002 была утверждена Инструкция о порядке уничтожения лекарственных средств, пришедших в негодность, лекарственных средств с истекшим сроком годности и лекарственных средств, являющихся подделками или незаконными копиями зарегистрированных в Российской Федерации лекарственных средств (далее – Инструкция).

В п. 2 Инструкции указано, что ЛС, пришедшие в негодность, и ЛС с истекшим сроком годности подлежат изъятию из обращения и последующему уничтожению в полном объеме. Юридические лица и индивидуальные предприниматели, которые являются собственниками или владельцами таких ЛС, должны в установленном порядке направить их на предприятия, имеющие право на уничтожение ЛС. Уничтожение ЛС должно осуществляться с соблюдением обязательных требований нормативных и технических документов по охране окружающей среды и проводиться комиссией по уничтожению ЛС, создаваемой органом исполнительной власти субъекта РФ, в присутствии собственника или владельца ЛС, подлежащих уничтожению.

Аптечное учреждение при списании просроченных либо испорченных ЛС может использовать формы №ТОРГ-15 и №ТОРГ-16, утвержденные Постановлением Госкомстата России №132 от 25.12.1998 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций».

В случае выявления испорченных ЛС также можно использовать формы, приведенные в Методических рекомендациях для практических и научных работников, утвержденных Приказом Минздрава России №98/124 от 14.05.1998.

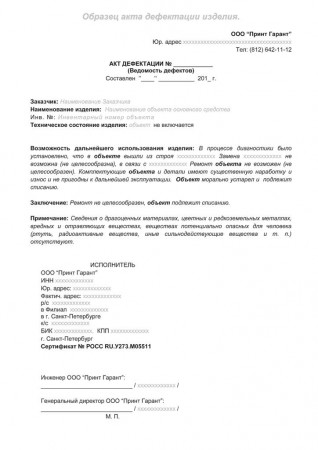

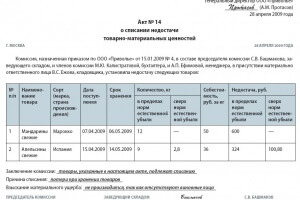

Акт о порче товарно-материальных ценностей по форме №А-2.18 составляется специально назначенной инвентаризационной комиссией в момент выявления факта порчи или при проведении инвентаризации. Акт оформляется в 3 экземплярах отдельно по каждой группе ценностей (медикаменты, тара и т.д.) с установлением причин порчи и виновных лиц.

В акте списания медикаменты и тара указываются по действующим ценам. К нему прилагаются объяснения виновных в порче ценностей. Два экземпляра акта направляются на утверждение в соответствии с установленными правилами, третий хранится у материально ответственного лица и прилагается к товарному отчету при списании ценностей.

Уничтожаем по закону

Аптечное учреждение для уничтожения ЛС с истекшим сроком годности должно заключить договор со специализированной организацией. При передаче ЛС для уничтожения оформляется соответствующий акт.

Стоимость работы специализированной организации зависит от веса лекарств, их объема и упаковки (наиболее дорогостоящим является уничтожение лекарства в аэрозольных упаковках).

Также подтвердят произведенные расходы договор на выполнение работ, счет за выполненные работы и акт приемки выполненных работ. Согласно пп. 49 п. 1 ст. 264 Налогового Кодекса РФ затраты на уничтожение медикаментов как экономически оправданные учитываются при исчислении налога на прибыль.

Следует обратить внимание на тот факт, что в случае отсутствия производства и небольших партий медикаментов, подлежащих уничтожению, лекарства с истекшим сроком годности могут быть уничтожены силами самой аптечной организации.

Пунктом 8 Инструкции установлен порядок уничтожения ЛС:

В соответствии с п. 9 Инструкции комиссией по уничтожению ЛС составляется акт, в котором указываются:

Акт об уничтожении ЛС подписывается всеми членами комиссии и скрепляется печатью предприятия, которое осуществило уничтожение ЛС.

Чем же грозит аптечной организации реализация лекарств с истекшим сроком годности? Такая реализация квалифицируется в соответствии с Положением о лицензировании деятельности по производству лекарственных средств, утвержденным Постановлением Правительства РФ №415 от 06.07.2006, как грубое нарушение условий лицензирования. Пунктом 4 ст. 14.1 КоАП РФ за такое нарушение предусмотрено наложение штрафа:

Нарушение законодательства РФ о ЛС может быть выявлено в ходе выездной налоговой проверки. Например, проверяя первичную документацию, контролеры обнаружили факты реализации ЛС с истекшим сроком годности. Каковы в этом случае полномочия налоговых органов?

Правовой статус налоговых органов определен гл. 5 Налогового Кодекса РФ, Законом РФ №943-1 от 21.03.91 «О налоговых органах Российской Федерации», Положением о ФНС, утвержденным Постановлением Правительства РФ №506 от 30.09.2004. Данные нормативные правовые акты не содержат указания на то, что налоговые органы обладают полномочиями в сфере государственного регулирования отношений, возникающих в сфере обращения ЛС. Согласно п. 2 Положения о лицензировании фармацевтической деятельности, утвержденного Постановлением Правительства РФ №416 от 06.07.2006, лицензирование фармацевтической деятельности осуществляется Федеральной службой по надзору в сфере здравоохранения и социального развития.

Однако в соответствии с пп. 13 п. 1 ст. 31 Налогового Кодекса РФ при обнаружении фактов, указывающих на нарушения законодательства о ЛС, налоговые органы вправе обратиться в Федеральную службу по надзору в сфере здравоохранения и социального развития с ходатайством об аннулировании или приостановлении действия лицензии аптечного учреждения на осуществление фармацевтической деятельности. Далее в соответствии со ст. 13 Федерального закона №128-ФЗ от 08.08.2001 «О лицензировании отдельных видов деятельности» приостановление или аннулирование лицензии осуществляется в судебном порядке на основании заявления лицензирующего органа.

О разделеОсновные правила списания ненаркотических лекарственных средств в аптеке

В процессе работы у большинства бухгалтеров аптек периодически возникают те или иные проблемы. Главным образом появление проблем связано с такой операцией, как списание лекарственных средств.

Следует заметить, что списание лекарственных средств – операция, с которой аптеки вынуждены сталкиваться достаточно часто. Вот почему работникам, занимающимся ведением учета лекарственных препаратов, важно помнить порядок списания как наркотических лекарств, так и ненаркотических.

Конечно, действующее законодательство определило четкий порядок необходимых действий, да и современная бухгалтерская система значительно облегчает ведение учета. Однако, несмотря на это, проведение подобной операции является значительной проблемой для большинства сотрудников аптеки.

Списание ненаркотических лекарственных средств, происходит в тех случаях когда:

- истек срок пригодности,

- имеет место заводской брак.

Пункты, которые говорят, как правильно списывать и утилизировать некачественную или просроченную продукцию, регулирует 31 статья Закона о лекарственных средствах. Порядок списания продукции с учета, требует составление акта, с которым все указанные лекарства передаются на фирму, занимающуюся их утилизацией. Такие отношения осуществляются на договорном уровне.

Сотрудникам, ведущим учет ненаркотических лекарственных средств, важно знать о том, что в форму № ИНВ 19 указывать об обнаружении таких позиций не нужно, даже если истекший срок у лекарств обнаружился во время проведения инвентаризации, что встречается чаще всего. Так как данная форма используется только в том случае, когда были обнаружены отклонения в фактическом учете. Акт по списанию составляется в свободной форме, которая должна отвечать требованиям, которые предъявляет закон о бухгалтерском учете.

Акт разрабатывается бухгалтером самостоятельно и закрепляется в политике учета фирмы, если возникают какие-то сложности или спорные вопросы, уточнить и решить их всегда поможет система главбух.

Если имеет место обнаружение лекарственного средства с некорректным сроком годности, для его списания можно использовать и первичную документацию, например, форму № ТОРГ 15 «Акт о порче, ломе, бое товарно-материальных ценностей». Составлять его необходимо в нескольких экземплярах. Этот акт является утвержденным и его спокойно можно использовать для данных целей.

Ведение бухгалтерии в аптеке – непростое мероприятие, которое достаточно часто сопровождается различными трудностями. Решить эти трудности возможно лишь в том случае, когда сотрудники не только аккуратно ведут учет, но и знают действующее законодательство. Четкое выполнение законодательных норм – гарантия того, что аптека не будет иметь никаких проблем в ходе проверки ее текущей деятельности.

"Бюджетные учреждения здравоохранения:

бухгалтерский учет и налогообложение", 2008, N 11

ПРАВИЛА СПИСАНИЯ, ОФОРМЛЕНИЯ И УЧЕТА

ЛЕКАРСТВЕННЫХ СРЕДСТВ, ПОДЛЕЖАЩИХ УНИЧТОЖЕНИЮ

Лекарства, пришедшие в негодность, с истекшим сроком годности и фальсифицированные, являющиеся подделками или незаконными копиями зарегистрированных в РФ лекарственных средств, подлежат уничтожению (п. 2 ст. 31 Федерального закона о лекарственных средствах) <*>. Как аптеке учесть расходы по уничтожению лекарственных средств, дальнейшая реализация которых запрещена? Каковы разъяснения Минфина по данному вопросу? Какие решения принимают судьи? В предлагаемой статье рассмотрен порядок отражения в бухгалтерском и налоговом учете операций по уничтожению лекарственных препаратов в аптеках и на аптечных складах.

Контроль качества лекарств.изготовленных в аптеке. В соответствии с п. 1.4. Инструкции о контроле качества лекарственных средств, утвержденной Приказом Минздрава России N 214 <*>, все лекарственные средства, изготовленные в аптеках (в том числе гомеопатические) по индивидуальным рецептам или требованиям лечебных учреждений, в виде внутриаптечной заготовки, фасовки, а также концентраты и полуфабрикаты подвергаются внутриаптечному контролю:

<*> Приказ Минздрава России от 16.07.1997 N 214 "О контроле качества лекарственных средств, изготовляемых в аптечных организациях (аптеках)".

- письменному, органолептическому и контролю при отпуске - обязательно

- опросному и физическому - выборочно

- химическому - в соответствии с требованиями гл. VIII Инструкции о контроле качества лекарственных средств.

Контролировать качество изготовляемых лекарственных средств обязан провизор-аналитик, который должен владеть всеми видами внутриаптечного контроля. Специалист, впервые назначенный на должность провизора-аналитика, обязан пройти курс стажировки в территориальной контрольно-аналитической лаборатории.

Руководитель аптечного учреждения и его заместитель должны обеспечить все необходимые условия для выполнения данных требований. Согласно п. 1.7. Инструкции о контроле качества лекарственных средств для проведения химического контроля качества лекарственных средств, изготовляемых в аптеках, должно быть оборудовано специальное рабочее место, оснащенное типовым набором оборудования, приборами и реактивами, а также обеспечено наличие нормативных документов, справочной литературы (Приложение А к Инструкции о контроле качества лекарственных средств).

Результаты контроля качества лекарственных средств регистрируются в журналах по формам, представленным в Приложениях Б, В, Г, Д, Е к Инструкции о контроле качества лекарственных средств. Все журналы должны быть прошнурованы, страницы в них пронумерованы, заверены подписью руководителя и печатью аптеки. Срок хранения журналов - один год (п. 1.8. Инструкции о контроле качества лекарственных средств).

Отчет о работе по контролю качества лекарственных средств, изготовленных в аптеке, составляется по итогам года по форме, представленной в Приложении Ж к Инструкции о контроле качества лекарственных средств (п. 1.9. Инструкции о контроле качества лекарственных средств) и направляется в территориальную контрольно-аналитическую лабораторию (центр контроля качества лекарственных средств).

поступивших в аптеку. Лекарственные средства и лекарственные вещества, независимо от источника их поступления, подвергаются приемочному контролю в соответствии с требованиями гл. II Инструкции о контроле качества лекарственных средств. Приемочный контроль проводится с целью предупреждения поступления в аптеку некачественных лекарственных средств.

В соответствии с п. 2.2. Инструкции о контроле качества лекарственных средств приемочный контроль заключается в проверке поступающих лекарственных средств на соответствие требованиям по показателям:

- "Описание". Включает проверку внешнего вида, цвета, запаха. В случае сомнения в качестве лекарственных средств образцы направляются в территориальную контрольно-аналитическую лабораторию. Такие лекарственные средства с обозначением "Забраковано при приемочном контроле" хранятся в аптеке изолированно от других лекарственных средств

- "Упаковка". При проверке по данному показателю особое внимание обращается на целостность упаковки и соответствие физико-химическим свойствам лекарственных средств

- "Маркировка". Обращается внимание на соответствие оформления лекарственных средств действующим требованиям. Особое внимание следует обращать на соответствие маркировки первичной, вторичной и групповой упаковки, наличие листовки-вкладыша на русском языке в упаковке (или отдельно в пачке на все количество готовых лекарственных средств). На этикетках упаковки с лекарственными веществами, предназначенными для изготовления растворов для инъекций и инфузий, должно быть указание "Годен для инъекций". Упаковки с ядовитыми и наркотическими лекарственными средствами должны быть оформлены в соответствии с требованиями законодательства Российской Федерации и нормативных документов

- правильность оформления расчетных документов (счетов)

- наличие сертификатов соответствия производителя

- наличие других документов, подтверждающих качество лекарственных средств в соответствии с действующими нормативными документами.

Уничтожение лекарственных средствОбщие положения. Все лекарственные средства имеют определенный срок хранения (при соблюдении соответствующих условий хранения), который указан в Приложении 2 к Инструкции о контроле качества лекарственных средств. Лекарства с истекшим сроком годности продавать или использовать в лечебных целях нельзя - они подлежат списанию и уничтожению (п. 2 ст. 31 Закона о лекарственных средствах). Необходимость уничтожения может быть вызвана рядом причин: появились более эффективные аналоги лекарственных средств, произошла порча лекарств по причине прорыва трубопроводов (отопления, водоснабжения), лекарственные средства подлежат изъятию из обращения и уничтожению на основании письма Росздравнадзора и т.д.

Порядок уничтожения просроченных лекарств закреплен в Инструкции о порядке уничтожения лекарственных средств, утвержденной Приказом Минздрава России от 15.12.2002 N 382.

В соответствии с п.п. 2, 5, 6 Инструкции о порядке уничтожения лекарственных средств лекарственные препараты изымаются из обращения в установленном порядке, направляются на предприятия, имеющие право и соответствующую лицензию на уничтожение лекарственных средств. Передача лекарств на последующее уничтожение осуществляется на основании заключенного договора, с соблюдением требований нормативных и технических документов по охране окружающей среды и проводится комиссией по уничтожению лекарственных средств, создаваемой органом исполнительной власти субъекта РФ в присутствии представителя аптечного учреждения.

В зависимости от вида лекарственных средств их уничтожение имеет свои особенности. Они изложены в п. 8 Инструкции о порядке уничтожения лекарственных средств. Так, жидкие лекарственные формы (растворы для инъекций в ампулах, пакетах и во флаконах, в аэрозольных баллонах, микстуры, капли и т.д.) уничтожаются путем раздавливания (ампулы) с последующим разведением содержимого ампул, пакетов и флаконов водой в соотношении 1:100 и сливом образующегося раствора в промышленную канализацию (в аэрозольных баллонах предварительно делаются отверстия) остатки ампул, аэрозольных баллонов, пакетов и флаконов вывозятся в обычном порядке, как производственный или бытовой мусор.

Твердые лекарственные формы (порошки, таблетки, капсулы и т.д.), содержащие водорастворимые субстанции лекарственных средств, после дробления до порошкообразного состояния разводятся водой в соотношении 1:100, а образующаяся суспензия (или раствор) сливается в промышленную канализацию. Твердые лекарственные формы (порошки, таблетки, капсулы и т.д.), содержащие субстанции лекарственных средств, нерастворимые в воде, мягкие лекарственные формы (мази, суппозитории и т.д.), трансдермальные формы лекарственных средств, а также фармацевтические субстанции уничтожаются путем сжигания.

Наркотические средства и психотропные вещества, входящие в Списки II и III Перечня наркотических средств, психотропных веществ и их прекурсоров, дальнейшее использование которых в медицинской практике признано нецелесообразным, уничтожаются в соответствии с законодательством РФ. Наркотические лекарственные средства и психотропные вещества (сданные родственниками умерших больных) подлежат списанию согласно Положению о списании наркотических лекарственных средств и специальных рецептов, не использованных онкологическими больными, и уничтожению в установленном порядке <*>. До уничтожения указанные наркотические средства и психотропные вещества подлежат хранению на отдельной полке или в изолированном отделении сейфа.

<*> Приложение 6 к Приказу Минздрава России от 12.11.1997 N 330 "О мерах по улучшению учета, хранения, выписывания и использования наркотических средств и психотропных веществ".

Огнеопасные, взрывоопасные лекарственные средства, радиофармацевтические препараты, а также лекарственное растительное сырье с повышенным содержанием радионуклидов уничтожаются в особых условиях по специальной технологии, имеющейся в распоряжении организации по уничтожению в соответствии с лицензией.

Уничтожение ядовитых и наркотических лекарственных средств производится в порядке, установленном Приказом Минздрава СССР от 03.07.1968 N 523 "О порядке хранения, учета, прописывания, отпуска и применения ядовитых, наркотических и сильнодействующих лекарственных средств".

Оформление уничтожения лекарственных средств. Согласно п. 9 Инструкции о порядке уничтожения лекарственных средств при их уничтожении соответствующей комиссией составляется акт, в котором указываются:

- дата, место уничтожения

- место работы, должность, фамилия, имя, отчество лиц, принимавших участие в уничтожении

- основание для уничтожения

- сведения о наименовании (с указанием лекарственной формы, дозировки, единицы измерения, серии) и количестве уничтожаемого лекарственного средства, а также о таре или упаковке

- наименование производителя лекарственного средства

- наименование владельца или собственника лекарственного средства

Акт об уничтожении лекарственных средств составляется в произвольной форме с указанием всех необходимых сведений, перечисленных выше. Он подписывается всеми членами комиссии по уничтожению лекарственных средств и скрепляется печатью предприятия, которое осуществило их уничтожение.

Ответственность за уничтожение лекарственных средств несут субъекты обращения лекарственных средств в соответствии с законодательством РФ.

Бухгалтерский учет операций по уничтожению лекарственных средствДокументальное оформление. Аптечные учреждения для списания испорченных и просроченных лекарственных средств могут использовать форму N А-2.18 Акт о порче товарно-материальных ценностей, приведенную в Приложении к Методическим рекомендациям для практических и научных работников "О внутриведомственном первичном учете лекарственных средств и других медицинских товаров в организациях розничной фармацевтической (аптечной) сети всех организационно-правовых форм, расположенных на территории Российской Федерации", утвержденным Минздравом России 14.05.1998 N 98/124. В них приведены и формы первичных учетных документов для аптек, а также даны краткие указания по их заполнению.

В момент выявления провизором-аналитиком факта порчи лекарственных препаратов в аптеке или на аптечном складе лечебного учреждения должен быть составлен акт о порче товарно-материальных ценностей в трех экземплярах отдельно по каждой группе лекарственных средств. Специально назначенная комиссия должна установить причины порчи и виновных лиц, если, например, были нарушены условия хранения лицом, ответственным за хранение и течение срока годности лекарственных средств. К акту о порче товарно-материальных ценностей должны быть приложены объяснения виновных в порче ценностей. Два экземпляра акта направляются на утверждение в соответствии с установленными правилами, а третий - хранится у материально ответственного лица и прилагается к его отчету при списании материалов. Акт подписывается всеми членами комиссии.

Пример 1. В бюджетной аптеке N 53 г. Москвы в ходе проведения годовой инвентаризации обнаружены лекарственные средства с истекшим сроком годности, на которые составлен Акт по форме N А-2.18 в трех экземплярах.

Правила утилизации лекарственных средств с истекшим сроком годности или списанных по иным причинамУничтожение лекарственных средств, изделий медицинского назначения и медицинской техники, непригодных к реализации и медицинскому применению - процедура воздействия (термическое, химическое, механическое либо иное) на лекарственное средство, изделие медицинского назначения и медицинскую технику, исключающее возможность их дальнейшего использования и доступ к ним человека и животных.

Срок годности лекарственного средства, изделия медицинского назначения - дата, после истечения которой, лекарственное средство, изделие медицинского назначения не подлежат к медицинскому применению

1) Комиссия по уничтожению лекарственных средств и ИМН

2) лицензия на уничтожение огнеопасных, взрывоопасных лекарственных средств, радиофармацевтических препаратов

3) Дез. средство для погружения иммунобиологических средств

1)Журнал учета лекарственных средств (сроки годности)

2)Акт об уничтожении непригодных лекарственных средств

1) Место уничтожения непригодных к реализации и медицинскому применению лекарственных средств, изделий медицинского назначения и медицинской техники определяется субъектом, в распоряжении которых они находятся, по письменному согласованию с территориальным подразделением уполномоченного органа в области санитарно-эпидемиологического благополучия населения.

2. Лекарственные средства, изделия медицинского назначения уничтожаются ниже перечисленными способами:

· изделия медицинского назначения уничтожаются путем сжигания, если иное не установлено в инструкции по медицинскому применению изделия медицинского назначения, разработанной организацией-производителем

· жидкие лекарственные формы (растворы для инъекций в ампулах, в пакетах и во флаконах, микстуры, капли, жидкости в аэрозольных баллонах) уничтожаются путем раздавливания с последующим разведением содержимого водой в соотношении 1:100 и сливом образующегося раствора в промышленную канализацию (в аэрозольных баллонах предварительно делаются отверстия), остатки ампул, аэрозольных баллонов, пакетов и флаконов вывозятся и уничтожаются в соответствии с требованиями стандарта по утилизации отходов

· твердые лекарственные формы (порошки, таблетки, капсулы), содержащие водорастворимые субстанции лекарственных средств, подлежат после дробления до порошкообразного состояния разведению водой в соотношении 1:100 и сливом образующейся суспензии (или раствора) в промышленную канализацию

· твердые лекарственные формы (порошки, таблетки, капсулы), содержащие субстанции лекарственных средств, нерастворимые в воде, мягкие лекарственные формы (мази, суппозитории), трансдермальные формы лекарственных средств, а также фармацевтические субстанции уничтожаются путем сжигания

· медицинские иммунобиологические препараты, обеззараживаются и уничтожаются путем кипячения в течение 30 минут (вакцины против сибирской язвы - 2 часа) либо погружением в дезинфицирующее средство, зарегистрированное и разрешенное к применению в Республике Казахстан.

Уничтожение наркотических средств, психотропных веществ и прекурсоров, подлежащих контролю в Республике Казахстан, осуществляется в соответствии с законодательством Республики Казахстан, регулирующим оборот наркотических средств, психотропных веществ и прекурсоров.

Огнеопасные, взрывоопасные лекарственные средства, радиофармацевтические препараты, а также лекарственное растительное сырье с повышенным содержанием радионуклидов уничтожаются в особых условиях по специальной технологии, имеющейся в распоряжении организации, с соответствующей лицензией по их уничтожению.

При уничтожении непригодных к реализации и медицинскому применению лекарственных средств, изделий медицинского назначения и медицинской техники составляется акт об уничтожении непригодных к реализации и медицинскому применению лекарственных средств, изделий медицинского назначения и медицинской техники установленной формы согласно приложения к настоящим Правилам.

Субъекты, проводившие уничтожение лекарственных средств, изделий медицинского назначения и медицинской техники, в течение трех рабочих дней направляют копию акта об уничтожении непригодных к реализации и медицинскому применению лекарственных средств, изделий медицинского назначения и медицинской техники в территориальное подразделение уполномоченного органа в сфере обращения лекарственных средств, изделий медицинского назначения и медицинской техники.

Акт об уничтожении непригодных к реализации и медицинскому применению лекарственных средств, изделий медицинского назначения и медицинской техники

«__» _________ 20 __г. _____ час. ______________________ _____________________________________________________________________________

дата, время место уничтожения

(фамилия, имя, отчество, место работы, должность лиц, принимавших участие в уничтожении)

уничтожены ниже перечисленные лекарственные средства, изделия медицинского назначения, медицинская техника, непригодные к реализации и медицинскому применению в количестве _____ наименований на сумму ______ тенге, о чем составлен настоящий акт:

1) Документальное оформление: при порче готовой продукции в связи с истечением срока годности, либо при потере товарного вида, такую продукцию нужно списывать. При списании, организация вправе использовать самостоятельно разработанные формы документов (ч. 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ)), при наличии в них обязательных реквизитов. В ходе составления, например, акта о порче готовой продукции нужно указать в нем причину списания, а также членов комиссии, которая утверждена приказом директора предприятия. После этого директором предприятия издается приказ о списании готовой продукции. 2) НДС: согласно официальной позиции, входной НДС, принятый к вычету при изготовлении готовой продукции, необходимо восстановить. Следует отметить, что есть судебные решения, позволяющие организациям восстановления не делать, аргументируя это тем, что условия для применения вычета были соблюдены. В случае, если Вы примете решение не восстанавливать входной НДС, будьте готовы отстаивать свою точку зрения в судебном порядке. 3) Налог на прибыль: стоимость испорченной продукции, а также расходы на ее утилизацию, в пределах норм естественной убыли при расчете налога на прибыль учитываются в составе материальных расходов. 4) Внешний брак: понятие внешнего брака определяется как брак, обнаруженный после отправки материальных ценностей (готовой продукции, товаров и т. д.) покупателю (т. е. брак, обнаруженный покупателем). После изложенного, можно сделать вывод, что просроченная и потерявшая товарный вид готовая продукция не является внешним браком. 5) Бухгалтерский учет: порядок отражения хозяйственных операций на счетах бухгалтерского учета подробно приведен ниже, в рекомендации.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

Рекомендация:Как отразить в бухучете и при налогообложении порчу и недостачу готовой продукции

Недостача (порча) готовой продукции может быть выявлена в процессе обычной деятельности организации (например, при отгрузке).* Это является основанием для проведения инвентаризации (ст. 11 Закона от 6 декабря 2011 г. № 402-ФЗ). Кроме того, факт недостачи (порчи) может быть обнаружен и в процессе инвентаризации, проводимой по иным причинам.

По своему желанию организация может провести инвентаризацию готовой продукции в любой момент. Однако есть случаи, когда инвентаризацию необходимо провести в обязательном порядке:*

перед составлением годовой бухгалтерской отчетности;

при смене материально-ответственных лиц (например, заведующего складом, кладовщика);

при выявлении фактов хищения, злоупотребления или порчи;

при возникновении форс-мажорных обстоятельств (например, стихийных бедствий);

при реорганизации или ликвидации организации;

в других случаях, предусмотренных законодательством (например, при продаже предприятия как имущественного комплекса) (ст. 561 ГК РФ).

Такие правила установлены в части 3 статьи 11 Закона от 6 декабря 2011 г. № 402-ФЗ, пункте 27 Положения по ведению бухгалтерского учета и отчетности и пункте 1.5 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49.

О том, какие условия должны быть соблюдены при проведении инвентаризации готовой продукции, см. таблицу.

Для документального оформления проведения инвентаризации готовой продукции используйте, например, следующие формы:*

инвентаризационная опись товарно-материальных ценностей (форма № ИНВ-3);

акт инвентаризации товарно-материальных ценностей отгруженных (форма № ИНВ-4);

инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение (форма № ИНВ-5);

акт инвентаризации товарно-материальных ценностей, находящихся в пути (форма № ИНВ-6).

Результаты инвентаризации оформите следующими документами:

сличительная ведомость по форме № ИНВ-19;

ведомость учета результатов, выявленных инвентаризацией, по форме № ИНВ-26.

Об этом говорится в разделе 2 указаний, утвержденных постановлением Госкомстата России от 18 августа 1998 г. № 88, и в постановлении Госкомстата России от 27 марта 2000 г. № 26.

Более подробно о заполнении этих форм см. в таблице.

Ситуация: как оформить решение об уценке (списании) готовой продукции вследствие порчи, боя*

В общем случае составьте акт по форме № ТОРГ-15 (№ ТОРГ-16). В некоторых отраслях могут использоваться узкоотраслевые формы актов.*

При выявлении порчи готовой продукции организация может:*

уценить готовую продукцию в целях ее последующей продажи;

списать готовую продукцию.*

Унифицированной формы документа для отражения уценки (списания) готовой продукции нет. Поэтому организация может разработать такой документ самостоятельно или использовать формы, предусмотренные для торговых операций (при необходимости предварительно их доработав, например, исключив ненужные показатели):*

№ ТОРГ-15 – при уценке (списании) готовой продукции в результате порчи, боя, лома;

№ ТОРГ-16 – при списании готовой продукции, не подлежащей дальнейшей реализации, например, при истекшем сроке годности.

Акт по форме № ТОРГ-15 (№ ТОРГ-16) составляется в трех экземплярах и подписывается руководителем организации. Один экземпляр передается в бухгалтерию, второй остается в подразделении, третий – у материально-ответственного лица.

Для проведения уценки (списания) готовой продукции руководитель организации создает комиссию, состав которой утверждается приказом. В состав комиссии входят:

представитель администрации организации (например, руководитель);

материально-ответственное лицо;

представитель санитарного надзора (при необходимости).

Такой порядок оформления (форма № ТОРГ-15 (№ ТОРГ-16)) установлен в указаниях, утвержденных постановлением Госкомстата России от 25 декабря 1998 г. № 132.

В некоторых отраслях могут использоваться узкоотраслевые акты на списание испорченной продукции, рекомендованные для применения соответствующими ведомствами. Например, в аптеках применяется акт по форме № А-2.18 (раздел 4 Методических рекомендаций № 98/124, утвержденных Минздравом России 14 мая 1998 г.).

Бухучет: отражение недостачи

Отражение в бухучете потерь, подтвержденных результатами инвентаризации, зависит от:

вида потерь (недостача или порча);

причин возникновения (естественная убыль, виновное лицо, форс-мажорные обстоятельства).

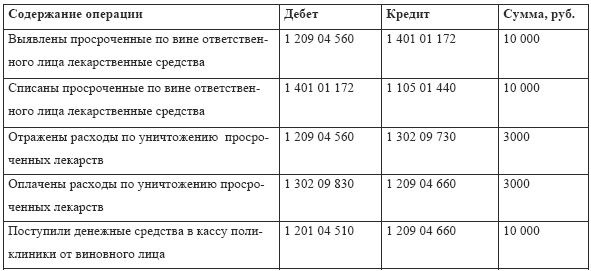

Обнаруженную недостачу (порчу) отразите следующей проводкой:*

Дебет 94 Кредит 43

– списана недостача (порча) готовой продукции по учетным ценам.

Бухучет: реализация испорченной продукции

Если часть испорченной продукции может быть реализована, то потери от порчи уменьшите на стоимость ее возможной реализации. Для отражения в бухучете уцененной продукции можно открыть отдельный субсчет «Уцененная готовая продукция» к счету 43 «Готовая продукция». Оприходовать испорченную продукцию нужно по рыночным ценам (цене возможной реализации). Оприходование и реализацию уцененной готовой продукции отразите проводками:

Дебет 43 субсчет «Уцененная готовая продукция» Кредит 94

– оприходована готовая продукция по цене возможной реализации;

Дебет 44 Кредит 43 субсчет «Уцененная готовая продукция»

– переданы образцы испорченной готовой продукции на экспертизу, если она необходима для продажи;

Дебет 44 Кредит 60

– отражены расходы по проведению экспертизы;

Дебет 62 Кредит 90-1

– отражена выручка от продажи уцененной продукции;

Дебет 90-2 Кредит 43 субсчет «Уцененная готовая продукция»

– списана себестоимость уцененной готовой продукции (стоимость, по которой уцененная продукция была оприходована);

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с реализации уцененной готовой продукции;

Дебет 90-2 Кредит 44

– расходы на экспертизу включены в себестоимость продаж (при проведении экспертизы).

Такой порядок отражения реализации уцененной продукции в бухучете установлен подпунктом «б» пункта 29 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Внимание: готовая продукция с истекшим сроком годности не подлежит дальнейшей реализации через торговую сеть (п. 5 ст. 5 Закона от 7 февраля 1992 г. № 2300-1). Нарушение этого запрета влечет за собой административную и уголовную ответственность.

За продажу товаров с нарушением санитарных правил (в т. ч. с истекшим сроком годности) предусмотрены следующие меры административной ответственности:

предупреждение;

штраф в размере от 40 000 до 50 000 руб. – для организации, от 4000 до 5000 руб. – для ее должностных лиц (например, руководителя).

Кроме того, в отношении организации:

вместо штрафа ее деятельность могут приостановить на срок до 90 суток;

дополнительно к штрафу (приостановке деятельности) товар, качество которого не соответствует санитарным требованиям, могут конфисковать.

Такие меры ответственности установлены в части 2 статьи 14.4 Кодекса РФ об административных правонарушениях.

Также за реализацию продукции, небезопасной для здоровья и жизни граждан, предусмотрена уголовная ответственность (ст. 238 УК РФ).

Испорченные продукты питания можно реализовать на корм животным. Для этого нужно провести экспертизу просроченной продукции и получить разрешение на ее реализацию. Об этом говорится в пункте 11 Положения, утвержденного постановлением Правительства РФ от 29 сентября 1997 г. № 1263.

Бухучет: списание недостачи

Потери от недостачи (порчи) готовой продукции, которые невозможно использовать (продать), могут быть отнесены на:*

расходы по обычным видам деятельности – естественная убыль в пределах норм;

материально-ответственное лицо (другие лица, признанные виновными в порче (хищении)) – по сверхнормативным потерям, а также при хищении и т. п.;

прочие расходы – недостача (порча) сверх норм в случае, если виновные лица не установлены, форс-мажорные обстоятельства.

Это следует из подпункта «б» пункта 28 Положения по ведению бухгалтерского учета и отчетности и пункта 13 ПБУ 10/99.

Потери от порчи ценностей в пределах норм естественной убыли относите на издержки обращения на основании распоряжения руководителя организации. При этом в учете сделайте проводки:

Дебет 44 Кредит 94

– списана стоимость испорченной готовой продукции в пределах норм естественной убыли.

Такой порядок следует из пункта 5.1 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49, и Инструкции к плану счетов.

Порчу готовой продукции сверх норм естественной убыли отнесите на виновных лиц проводкой:

Дебет 73 (76) Кредит 94

– отнесена на виновных лиц сумма потерь от порчи готовой продукции сверх норм естественной убыли.

Подробнее о том, как взыскать ущерб, если виновным в порче признан сотрудник организации, см.:

Как удержать из зарплаты материальный ущерб, нанесенный организации;

Как отразить в бухучете и при налогообложении удержание из зарплаты материального ущерба, нанесенного организации.

Такой порядок следует из пункта 5.1 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49, и Инструкции к плану счетов.

О том, можно ли взыскать с уволенного сотрудника, с которым был заключен договор о коллективной материальной ответственности, убытки от порчи готовой продукции, см. Как отразить в бухучете и при налогообложении недостачи, выявленные в ходе проведения инвентаризации.

Если виновные лица не установлены или суд отказал во взыскании суммы причиненного ущерба с них, порчу готовой продукции списывайте на финансовые результаты организации как прочие расходы. Документом, подтверждающим отсутствие виновных лиц, может быть оправдательный приговор суда, постановление о приостановлении уголовного дела и другие (п. 5.2 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49). Сумму убытка определите исходя из стоимости испорченной готовой продукции по данным бухучета. В этом случае сделайте проводку:

Дебет 91-2 Кредит 94

– списан убыток от порчи готовой продукции в связи с отсутствием виновного лица (отказом во взыскании ущерба).

Такой порядок следует из пункта 11 ПБУ 10/99 и Инструкции к плану счетов.

Если причиной порчи готовой продукции стали форс-мажорные обстоятельства (стихийные бедствия, пожары, аварии и т. д.), стоимость испорченной готовой продукции учтите в составе прочих расходов отчетного года по балансовой (учетной) стоимости. При этом сделайте проводку:

Дебет 91-2 Кредит 94

– списан убыток от порчи готовой продукции, возникшей в результате форс-мажорных обстоятельств.

Такой порядок следует из пункта 13 ПБУ 10/99 и Инструкции к плану счетов.

Подробнее о том, как отразить в бухучете недостачу, выявленную в ходе проведения инвентаризации, см. Как отразить в бухучете и при налогообложении недостачи, выявленные в ходе проведения инвентаризации.

Отражение суммы недостачи и порчи готовой продукции при расчете налогов зависит от системы налогообложения, которую применяет организация.

ОСНО: налог на прибыль

Порядок учета недостачи (порчи) при расчете налога на прибыль зависит от того, по какой причине возникла недостача (порча):*

по причине естественной убыли;*

по вине материально-ответственного лица (иных виновных лиц);

в результате форс-мажорных обстоятельств (наводнение, пожар и т. д.).

Потери от порчи готовой продукции можно учесть только в пределах норм естественной убыли (подп. 2 п. 7 ст. 254 НК РФ).

Недостачу готовой продукции в пределах норм естественной убыли при расчете налога на прибыль включите в состав материальных расходов (подп. 2 п. 7 ст. 254 НК РФ).*

Ситуация: нужно ли при расчете налога на прибыль учитывать нормы естественной убыли для списания потерь, возникающих при розливе готовой алкогольной продукции. Организация производит алкогольные напитки и разливает их в тару для дальнейшей реализации

Учет недостачи сверх норм естественной убыли зависит от того, установлено виновное лицо или нет.

Если виновное лицо установлено, то недостачу, взысканную с него, отразите в составе внереализационных доходов (ст. 243 ТК РФ, п. 3 ст. 250 НК РФ).

Потери от недостачи (порчи) готовой продукции включайте в состав расходов в момент документального оформления факта недостачи (порчи). Так поступайте и в случае, если организация признает расходы по методу начисления и если применяет кассовый метод. Это следует из пункта 1 статьи 272 и подпункта 1 пункта 3 статьи 273 Налогового кодекса РФ. При этом если организация применяет кассовый метод, учтите потери при условии оплаты затрат, формирующих себестоимость готовой продукции (п. 3 ст. 273 НК РФ).*

Если потери от недостачи (порчи) готовой продукции возмещает виновное лицо, возникает внереализационный доход (п. 3 ст. 250 НК РФ). Если организация признает доходы по методу начисления, доходы в виде возмещения ущерба учтите при расчете налога на прибыль в момент признания виновным лицом обязанности возместить ущерб или в момент вступления в силу решения суда (подп. 4 п. 4 ст. 271 НК РФ). Например, в отношении граждан решение суда вступает в силу через 10 дней после его вынесения (если решение не будет обжаловано) (ст. 209 ГПК РФ).

Если организация применяет кассовый метод, сумму возмещения учтите в составе доходов в момент возмещения ущерба виновным лицом (п. 2 ст. 273 НК РФ). Например, если виновным лицом признан сотрудник, то сумму возмещения ущерба включите в состав доходов в день внесения денег сотрудником в кассу организации.

Пример отражения в бухучете и при налогообложении недостачи готовой продукции

ЗАО «Альфа» занимается производством сливочного масла. Организация платит налог на прибыль помесячно. При расчете налога на прибыль использует метод начисления.

В августе «Альфа» провела инвентаризацию склада готовой продукции, при которой выявлена недостача сливочного масла в размере 50 кг по партии, которая при приемке на склад месяц назад весила 1000 кг. Масло с массовой долей влаги 25 процентов упаковано в пергамент. Норма естественной убыли в данном случае составляет 4 процента или 40 кг. Стоимость килограмма масла составляет 150 руб. Виновным лицом признан кладовщик П.А. Беспалов. Беспалов возместил недостачу сверх норм по рыночной стоимости масла 200 руб. за килограмм.

В августе бухгалтер «Альфы» отразил операции по выявленной недостаче продукции следующими проводками:

Дебет 94 Кредит 43

– 7500 руб. (50 кг. 150 руб.) – отражена недостача готовой продукции;

Дебет 44 Кредит 94

– 6000 руб. (40 кг. 150 руб.) – списана недостача в пределах норм естественной убыли;

Дебет 73 Кредит 94

– 1500 руб. (10 кг. 150 руб.) – отнесена недостача на виновное лицо;

Дебет 73 Кредит 98

– 500 руб. (10 кг. (200 руб. – 150 руб.)) – отражена разница между балансовой и рыночной стоимостью готовой продукции;

Дебет 50 Кредит 73

– 2000 руб. (1500 руб. + 500 руб.) – кладовщик внес в кассу сумму недостачи по рыночной цене;

Дебет 98 Кредит 91-1

– 500 руб. – признан доход в части превышения рыночной цены над балансовой.

При расчете налога на прибыль расходы в виде недостачи в пределах норм естественной убыли были учтены в августе в сумме 6000 руб. (150 руб. 40 кг). По недостаче сверх норм убыли бухгалтер признал внереализационный доход в размере суммы, взысканной с виновного лица, 2000 руб. (200 руб. 10 кг) и расход в размере себестоимости масла 1500 руб. Так как сумма доходов и расходов, признаваемых в бухучете, меньше чем в налоговом, в учете возникают постоянные разницы:

Дебет 99 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 300 руб. ((2000 руб. – 500 руб.). 20%) – отражено постоянное налоговое обязательство с дохода по возмещению недостачи в пределах ее себестоимости (эта сумма не признана в доходах в бухучете);

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99

– 300 руб. (1500 руб. 20%) – отражен постоянный налоговый актив с расходов в виде себестоимости недостачи (эта сумма не учитывается в расходах в бухучете).

Порядок учета входного НДС зависит от размера порчи (недостачи).

НДС можно возместить только по затратам, относящимся к продукции, недостача (порча) которой не превышает норм естественной убыли (п. 7 ст. 171, п. 1 ст. 172, подп. 2 п. 7 ст. 254 НК РФ). Подробнее об этом см. Как принять к вычету НДС по нормируемым расходам. Если в сумму недостачи (порчи) включены ТЗР, то сумму входного НДС по этим затратам можно принять к вычету только в той части, которая относится к недостаче (порче) в пределах норм естественной убыли. Более подробно об этом см. Как оформить и отразить в бухучете и при налогообложении недопоставку материальных ценностей. Вопрос о том, нужно ли восстанавливать НДС, ранее принятый к вычету, если готовая продукция была утрачена в результате хищения, пожара, порчи и т. п. рассмотрен в рекомендации В каких случаях нужно восстановить «входной» НДС, ранее принятый к вычету.

Е.Ю. Попова государственный советник налоговой службы РФ I ранга

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.