Рейтинг: 4.7/5.0 (1846 проголосовавших)

Рейтинг: 4.7/5.0 (1846 проголосовавших)Категория: Инструкции

"Советник бухгалтера в здравоохранении", 2005, N 5

СПИСАНИЕ ЛЕКАРСТВ С ИСТЕКШИМ СРОКОМ ГОДНОСТИ -

БУХГАЛТЕРСКИЙ И НАЛОГОВЫЙ АСПЕКТЫ

Все лекарства имеют ограниченный срок годности. А потому на практике нередко возникают ситуации, когда на складе фармацевтического предприятия, аптеки или больницы оказываются нереализованные или неиспользованные лекарства, срок годности которых истек. Такие лекарства нельзя продавать или использовать - их нужно списать и уничтожить. О том, как правильно это сделать, мы расскажем в данной статье.

Порядок выявления и уничтожения лекарств

с истекшим сроком годности

Чаще всего лекарства с истекшим сроком годности, а также лекарства, пришедшие в негодность по другим причинам, выявляются в ходе проведения инвентаризации. Поэтому первоначально факт обнаружения таких лекарств фиксируется инвентаризационной комиссией и материально-ответственным лицом (лицами) в инвентаризационных описях, а затем отражается бухгалтером в сличительных ведомостях, составляемых в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств (утв. Приказом Минфина России от 13.06.1995 N 49).

В соответствии с п. 1 ст. 31 Федерального закона от 22.06.1998 N 86-ФЗ "О лекарственных средствах" продажа лекарственных средств, пришедших в негодность, и лекарственных средств с истекшим сроком годности запрещается. В п. 2 той же статьи предусмотрено, что такие лекарственные средства подлежат уничтожению, причем конкретный порядок их уничтожения, согласно п. 3 ст. 31, должен быть разработан с учетом требований безопасности людей, животных и окружающей природной среды и утвержден федеральным органом исполнительной власти, в компетенцию которого входит осуществление функций по выработке государственной политики и нормативно-правовому регулированию в сфере обращения лекарственных средств, а именно - Министерством здравоохранения России.

Конкретный порядок уничтожения лекарств с истекшим сроком годности прописан в Инструкции о порядке уничтожения лекарственных средств, пришедших в негодность, лекарственных средств с истекшим сроком годности и лекарственных средств, являющихся подделками или незаконными копиями зарегистрированных в Российской Федерации лекарственных средств, утвержденной Приказом Минздрава России от 15.12.2002 N 382 (далее - Инструкция).

В частности, в соответствии с п. 4 Инструкции лекарственные средства, пришедшие в негодность, и лекарственные средства с истекшим сроком годности должны быть изъяты из обращения юридическими лицами и индивидуальными предпринимателями, которые являются собственниками или владельцами этих лекарственных средств. После этого согласно п. 5 Инструкции собственник лекарств (независимо от того, кто он - индивидуальный предприниматель, организация оптовой или розничной торговли лекарствами, аптека, фармацевтический завод и т.д.) должен передать изъятые лекарства в предприятие, имеющее соответствующую лицензию, которое произведет их последующее уничтожение. Эти операции осуществляются на договорной основе.

Согласно п. 6 Инструкции уничтожение лекарственных средств осуществляется с соблюдением обязательных требований нормативных и технических документов по охране окружающей среды и проводится комиссией по уничтожению лекарственных средств, создаваемой органом исполнительной власти субъекта РФ в присутствии собственника или владельца лекарственных средств, подлежащих уничтожению. При этом п. 8 Инструкции устанавливает некоторые особенности уничтожения лекарственных средств:

- жидкие лекарственные формы (растворы для инъекций в ампулах, в пакетах и во флаконах, в аэрозольных баллонах, микстуры, капли и т.д.) должны быть уничтожены путем раздавливания (ампулы) с последующим разведением содержимого ампул, пакетов и флаконов водой в соотношении 1:100 и сливом образующегося раствора в промышленную канализацию (в аэрозольных баллонах предварительно делаются отверстия), а остатки ампул, аэрозольных баллонов, пакетов и флаконов вывозятся обычным порядком как производственный или бытовой мусор;

- твердые лекарственные формы (порошки, таблетки, капсулы и т.д.), содержащие водорастворимые субстанции лекарственных средств, подлежат после дробления до порошкообразного состояния разведению водой в соотношении 1:100 и сливу образующейся суспензии (или раствора) в промышленную канализацию;

- твердые лекарственные формы (порошки, таблетки, капсулы и т.д.), содержащие субстанции лекарственных средств, не растворимые в воде, мягкие лекарственные формы (мази, суппозитории и т.д.), трансдермальные формы лекарственных средств, а также фармацевтические субстанции уничтожаются путем сжигания;

- огнеопасные, взрывоопасные лекарственные средства, радиофармацевтические препараты, а также лекарственное растительное сырье с повышенным содержанием радионуклидов уничтожаются в особых условиях по специальной технологии, имеющейся в распоряжении организации по уничтожению, в соответствии с лицензией.

Поскольку Инструкция довольно схематично описывает порядок уничтожения лекарств, руководителям организаций, занимающихся производством, распространением или использованием лекарственных средств, а также персоналу, который будет непосредственно заниматься уничтожением лекарств, придется пройти соответствующее обучение и инструктаж.

Согласно п. 10 Инструкции при уничтожении лекарственных средств комиссией по уничтожению лекарственных средств составляется акт, в котором указываются:

- дата, место уничтожения;

- место работы, должность, фамилия, имя, отчество лиц, принимавших участие в уничтожении;

- основание для уничтожения;

- сведения о наименовании (с указанием лекарственной формы, дозировки, единицы измерения, серии) и количестве уничтожаемого лекарственного средства, а также о таре или упаковке;

- наименование производителя лекарственного средства;

- наименование владельца или собственника лекарственного средства;

Такой акт по уничтожению лекарственных средств подписывается всеми членами комиссии по уничтожению лекарственных средств и скрепляется печатью предприятия, которое осуществило уничтожение лекарственного средства.

Отметим, что в соответствии с п. 11 Инструкции ответственность за уничтожение лекарственных средств несут субъекты обращения лекарственных средств, то есть индивидуальные предприниматели и организации оптовой и розничной торговли, занимающиеся реализацией лекарств, в соответствии с законодательством РФ.

Также подчеркнем, что согласно п. 8 Инструкции наркотические средства и психотропные вещества, входящие в Списки II и III Перечня наркотических средств, психотропных веществ и их прекурсоров, дальнейшее использование которых в медицинской практике признано нецелесообразным, уничтожаются в соответствии с законодательством РФ, а не в соответствии с вышеуказанной Инструкцией, т.е. по особым правилам.

Документальное оформление и учет операций

по списанию лекарств.

в фармацевтических предприятиях

Никаких специализированных форм первичных документов для списания просроченных или испорченных лекарств для фармацевтических предприятий не существует. Поэтому, учитывая, что наличие на складах фармацевтических заводов лекарств с истекшим сроком годности обычно выявляется в ходе проведения инвентаризации, отражать такие лекарства и производить их списание следует на основании следующих документов:

1. Унифицированная форма N ИНВ-3 "Инвентаризационная опись товарно-материальных ценностей" (утв. Постановлением Госкомстата России от 18.08.1998 N 88). Поскольку в Указаниях по заполнению форм первичной учетной документации по учету результатов инвентаризации не установлено, можно ли в форме N ИНВ-3 отражать медикаменты с истекшим сроком годности, на наш взгляд, лучше всего данные о просроченных лекарствах показывать в отдельной форме N ИНВ-3, иными словами, годные лекарства заносить в одну опись, а просроченные - в другую, указывая в графах, предназначенных для отражения фактического наличия лекарств и данных бухгалтерского учета, все лекарства, вошедшие в данную опись.

2. Унифицированная форма N ИНВ-26 "Ведомость учета результатов, выявленных инвентаризацией" (утв. Постановлением Госкомстата России от 27.03.2000 N 26). Испорченные и просроченные лекарства должны быть отражены в графах 6 "Установлена порча имущества" и 10 "Списано сверх норм естественной убыли".

Отметим, что заносить просроченные лекарства в форму N ИНВ-19 "Сличительная ведомость результатов инвентаризации товарно-материальных ценностей" не нужно, поскольку данная форма предназначена для выявления отклонений фактического наличия ценностей от учетных данных, а в рассматриваемой ситуации таких отклонений нет - ведь просроченные лекарства находятся на складе, хотя и подлежат списанию в силу своей непригодности к дальнейшей реализации или использованию.

Вместе с тем для подтверждения расходов (убытков), связанных со списанием просроченных лекарств, бухгалтер фармацевтического завода может также составить акт о порче лекарств, форму которого можно разработать самостоятельно, с учетом требований, предъявляемых к формам первичных учетных документов, изложенных в ст. 9 Федерального закона "О бухгалтерском учете" от 21.11.1996 N 129-ФЗ, и закрепить в учетной политике.

Если фармацевтический завод сам имеет лицензию на уничтожение лекарств с истекшим сроком годности, необходимо составить акт об уничтожении лекарственных средств в соответствии с требованиями, изложенными в п. 10 Инструкции о порядке уничтожения лекарственных средств, пришедших в негодность, лекарственных средств с истекшим сроком годности и лекарственных средств, являющихся подделками или незаконными копиями зарегистрированных в РФ лекарственных средств (утв. Приказом Минздрава России от 15.12.2002 N 382).

Если же фармацевтический завод не имеет лицензии на уничтожение лекарств, он должен заключить договор с предприятием, имеющим такую лицензию, передать лекарства на уничтожение на основании соответствующего акта и получить от данного предприятия счет-фактуру и акт приемки выполненных работ по уничтожению лекарств, на основании которых соответствующие затраты будут отражены в бухгалтерском учете фармацевтического завода.

Поскольку для фармацевтического завода лекарства представляют собой продукцию, они учитываются на счете 43 "Готовая продукция". Недостачи и потери от порчи ценностей отражаются на одноименном счете 94. Следовательно, при выявлении на складах испорченных лекарств на их фактическую или нормативную себестоимость (в зависимости от способа оценки готовой продукции, закрепленного в учетной политике) должна быть составлена проводка:

Дебет 94 "Недостачи и потери от порчи ценностей"

Кредит 43 "Готовая продукция".

В случае если комиссия выявит конкретного работника, ответственного за наличие лекарств с истекшим сроком годности, например если в соответствии с должностной инструкцией или приказом руководителя на кладовщика или руководителя отдела сбыта возлагалась обязанность следить за течением сроков годности лекарств, находящихся на складах, и своевременно предупреждать вышестоящее руководство о наличии лекарств, до окончания срока годности которых остается, например, один месяц или иной период, установленный на предприятии, чтобы оно могло принять меры по ускорению их реализации, - потери от списания этих лекарств могут быть возмещены за счет виновного лица. В данной ситуации сумму потерь списывают с кредита счета 94 "Недостачи и потери от порчи ценностей" в дебет счета 73 "Расчеты с персоналом по прочим операциям", субсчет 2 "Расчеты по возмещению материального ущерба".

Если же виновные лица не установлены, убытки от списания нереализованной из-за истечения сроков годности продукции относятся с кредита счета 94 "Недостачи и потери от порчи ценностей" в дебет счета 91 "Прочие доходы и расходы". Туда же (в дебет счета 91 "Прочие доходы и расходы") необходимо отнести и расходы, связанные с уничтожением лекарств, срок годности которых истек.

в оптовых торговых организациях

Торговые организации оформляют операции, связанные со списанием испорченных товаров, унифицированными первичными документами формы N ТОРГ-15 "Акт о порче, бое, ломе товарно-материальных ценностей" (составляемой в трех экземплярах: для материально-ответственного лица, для бухгалтерии и для подразделения, в котором хранились лекарства) и N ТОРГ-16 "Акт о списании товаров", утвержденными Постановлением Госкомстата России от 25.12.1998 N 132. Этими же документами может воспользоваться и торговая организация, осуществляющая реализацию лекарственных средств, в случае если она выявляет на складе лекарства с истекшим сроком годности.

Однако оптовые организации, торгующие лекарственными средствами, могут также воспользоваться формами документов, предложенными в Приказе Минздрава СССР от 08.01.1988 N 14 "Об утверждении специализированных (внутриведомственных) форм первичного бухгалтерского учета для хозрасчетных аптечных учреждений", регламентирующем порядок документирования операций, связанных с движением лекарств в организациях оптовой торговли лекарственными средствами. В соответствии с данным Приказом при выявлении лекарств с истекшим сроком годности необходимо составить Акт о порче товарно-материальных ценностей по форме N АП-20 в трех экземплярах (под копирку) отдельно по каждой группе ценностей:

- два экземпляра акта направляются на утверждение в соответствии с правилами, установленными Положением о бухгалтерских отчетах и балансах,

- а третий экземпляр хранится у материально-ответственного лица и прилагается им к товарному отчету при списании соответствующих ценностей.

Данный акт составляется специально назначенной инвентаризационной комиссией с установлением причин порчи и виновных лиц, если таковые имеются, и подписывается всеми членами комиссии.

Согласно п. 5 Инструкции о порядке уничтожения лекарственных средств, пришедших в негодность, лекарственных средств с истекшим сроком годности и лекарственных средств, являющихся подделками или незаконными копиями зарегистрированных в РФ лекарственных средств (утв. Приказом Минздрава России от 15.12.2002 N 382), списанные лекарства нужно передать на уничтожение в предприятие, имеющее соответствующую лицензию. Для этого следует заключить с таким предприятием договор. При этом необходимо учитывать, что уничтожать наркотические средства и психотропные вещества, по которым истек срок годности, могут только государственные унитарные предприятия и государственные учреждения при наличии лицензии на деятельность, связанную с оборотом наркотических средств и психотропных веществ в части уничтожения. Передача лекарств для уничтожения будет оформлена соответствующим актом, а на стоимость услуг по уничтожению лекарств оптовая торговая организация получит счет-фактуру и акт приемки выполненных работ, на основании которых в учете будут отражены расходы по уничтожению лекарств.

Поскольку для торговой организации лекарства представляют собой товар, приобретаемый с целью перепродажи, они учитываются на счете 41 "Товары", причем организации оптовой торговли используют субсчет 41-1. Как и у фармацевтических заводов, первоначально суммы потерь от списания лекарственных средств, срок годности которых истек, должны быть отражены на счете 94 "Недостачи и потери от порчи ценностей" проводкой Дебет 94 Кредит 41-1.

В дальнейшем на основании решения комиссии, создаваемой для определения потерь от списания лекарств с истекшим сроком годности, соответствующие суммы списываются на виновных лиц, если комиссия их выявила, или относятся на финансовый результат как сумма убытка от списания лекарств (если доказано отсутствие вины материально-ответственных лиц). В первом случае будет составлена проводка Дебет 73-2 Кредит 94, а во втором - Дебет 91 Кредит 94. Расходы по уничтожению лекарств также будут собраны на дебете счета 91.

Аптеки и прочие организации розничной торговли лекарственными средствами могут также воспользоваться для списания испорченных и просроченных лекарств формами N N ТОРГ-15 и ТОРГ-16.

Кроме того, они могут придерживаться Методических рекомендаций для практических и научных работников "О внутриведомственном первичном учете лекарственных средств и других медицинских товаров в организациях розничной фармацевтической (аптечной) сети всех организационно-правовых форм, расположенных на территории РФ", которые были утверждены Минздравом России 14.05.1998 N 98/124, действие которых распространяется на все аптечные учреждения, в том числе и на коммерческие аптеки. Подчеркнем, что помимо собственно рекомендаций в вышеуказанном документе приведены и формы первичных учетных документов для аптек, а также даны краткие указания по их заполнению.

В частности, в соответствии с данными Методическими рекомендациями в случае выявления испорченных лекарств - в момент выявления факта порчи или при проведении инвентаризации - в аптеке должен быть составлен Акт о порче товарно-материальных ценностей по форме N А-2.18. Этот акт должен быть составлен в трех экземплярах отдельно по каждой группе ценностей специально назначенной инвентаризационной комиссией с установлением причин порчи и виновных лиц (к акту должны быть приложены объяснения виновных в порче ценностей) - два экземпляра акта направляются на утверждение в соответствии с установленными правилами, а третий экземпляр хранится у материально-ответственного лица и прилагается к товарному отчету при списании ценностей. Акт подписывается всеми членами комиссии.

Как и в случае с оптовым торговым предприятием, аптека должна будет заключить договор на уничтожение лекарств с истекшим сроком годности со специализированным предприятием, при этом передача лекарств для уничтожения будет оформлена соответствующим актом, а на стоимость услуг по уничтожению лекарств аптека получит счет-фактуру и акт приемки выполненных работ, на основании которых в учете будут отражены расходы по уничтожению лекарств.

Поскольку для аптеки лекарства представляют собой товар, приобретаемый с целью перепродажи, они учитываются на счете 41 "Товары", причем организации розничной торговли используют субсчет 41-2.

Первоначально суммы потерь от списания лекарственных средств, срок годности которых истек, должны быть отражены на счете 94 "Недостачи и потери от порчи ценностей" проводкой Дебет 94 Кредит 41-2. При этом в случае, если аптека ведет учет лекарств по продажным ценам, т.е. применяет счет 42 "Торговая наценка", прежде чем составлять вышеуказанную проводку, необходимо списать сумму наценки, относящуюся к испорченным лекарствам, проводкой Дебет 42 Кредит 41-2. В результате на счет 94 будет списана только покупная стоимость лекарства (без учета наценки, но с учетом расходов по его доставке в аптеку, если это предусмотрено учетной политикой аптеки).

В дальнейшем на основании решения комиссии, создаваемой для определения потерь от списания лекарств с истекшим сроком годности, соответствующие суммы списываются на виновных лиц (проводкой Дебет 73-2 Кредит 94) или относятся на финансовый результат как сумма убытка от списания лекарств (проводкой Дебет 91 Кредит 94). Чаще, конечно же, происходит второе. Расходы по уничтожению лекарств будут также включаться в состав убытков, т.е. относиться на счет 91.

в небюджетных (коммерческих) медицинских организациях

Небюджетные медицинские организации при осуществлении бухгалтерского учета руководствуются Положениями по бухгалтерскому учету, а также Планом счетов финансово-хозяйственной деятельности и Инструкцией по его применению, утвержденными Приказом Минфина России от 31.10.2000 N 94н. В частности, в соответствии с требованиями ПБУ 5/01 "Учет материально-производственных запасов" лекарственные средства в больницах и поликлиниках рассматриваются как материалы, а потому должны учитываться на счете 10 "Материалы".

Списание лекарств с истекшим сроком годности в медицинских учреждениях оформляется такими же документами, как и в фармацевтических предприятиях, - документами, составляемыми при проведении инвентаризации, а также актом о списании просроченных лекарств, форма которого разрабатывается и утверждается самим медицинским учреждением. Стоимость просроченных лекарств списывается проводкой Дебет 94 "Недостачи и потери от порчи ценностей" Кредит 10 "Материалы". А далее соответствующие суммы списываются на виновных лиц (если таковые имеются) проводкой Дебет 73-2 Кредит 94 либо рассматриваются как убытки и отражаются проводкой Дебет 91 Кредит 94.

Расходы по уничтожению лекарств по договору со специализированной организацией также включаются в состав убытков проводкой Дебет 91 Кредит 60 (или 76).

в бюджетных учреждениях

В соответствии с требованиями Инструкции по бюджетному учету (утв. Приказом Минфина России от 26.08.2004 N 70н) для учета медикаментов, бактерийных препаратов, сывороток, вакцин, крови, а также перевязочных средств и эндопротезов в больницах, лечебно-профилактических, лечебно-ветеринарных и других учреждениях должен использоваться счет 010501000 "Медикаменты и перевязочные средства" (п. 62 Инструкции). А остальные бюджетные учреждения учитывают медикаменты и готовые лекарства (за исключением спирта, перевязочных средств и дорогостоящих медикаментов) на счете 010505000 "Прочие материальные запасы" (п. 66 Инструкции N 70н). Если же лекарственные средства были изготовлены бюджетным учреждением в рамках предпринимательской или иной деятельности, приносящей доход, они должны учитываться на счете 210506000 "Готовая продукция".

В соответствии с рекомендованными в Приложении N 1 к Инструкции корреспонденциями счетов бюджетного учета списание лекарств с истекшим сроком годности за счет учреждения, то есть при отсутствии конкретных виновных в наличии просроченных лекарств материально-ответственных лиц, будет отражаться в учете бюджетного учреждения следующими записями:

1) в больницах, лечебно-профилактических и прочих медицинских учреждениях:

Дебет 040101172 "Доходы от реализации активов"

Кредит 010501440 "Уменьшение стоимости медикаментов и перевязочных средств";

2) в иных бюджетных учреждениях:

Дебет 040101172 "Доходы от реализации активов"

Кредит 010505440 "Уменьшение прочих материальных запасов";

3) в учреждениях, осуществляющих производство списываемых медикаментов в рамках предпринимательской или иной приносящей доход деятельности:

Дебет 240101172 "Доходы от реализации активов"

Кредит 210506440 "Уменьшение стоимости готовой продукции".

Если же имеются конкретные лица, на которых была возложена обязанность следить за течением срока годности лекарственных средств, признанные виновными в наличии просроченных лекарств, списание лекарств за счет таких лиц будет отражаться проводками:

1) в больницах, лечебно-профилактических и прочих медицинских учреждениях:

Дебет 020904560 "Увеличение дебиторской задолженности по недостачам материальных запасов"

Кредит 010501440 "Уменьшение стоимости медикаментов и перевязочных средств" по балансовой стоимости списываемых лекарств

Кредит 040101172 "Доходы от реализации активов" на сумму начисленного дохода (разницы между рыночной и балансовой стоимостью лекарств)

Дебет 040101172 "Доходы от реализации активов"

Кредит 030305730 "Увеличение кредиторской задолженности по прочим платежам в бюджет" -

начисление расчетов по недостаче лекарств, отнесенной за счет виновных лиц, для перечисления в бюджет;

2) в иных бюджетных учреждениях:

Дебет 020904560 "Увеличение дебиторской задолженности по недостачам материальных запасов"

Кредит 010505440 "Уменьшение стоимости прочих материальных запасов" по балансовой стоимости списываемых лекарств

Кредит 040101172 "Доходы от реализации активов" на сумму начисленного дохода (разницы между рыночной и балансовой стоимостью лекарств)

Дебет 040101172 "Доходы от реализации активов"

Кредит 030305730 "Увеличение кредиторской задолженности по прочим платежам в бюджет" -

начисление расчетов по недостаче лекарств, отнесенной за счет виновных лиц, для перечисления в бюджет;

3) в учреждениях, осуществляющих производство списываемых медикаментов в рамках предпринимательской или иной приносящей доход деятельности:

Дебет 220904560 "Увеличение дебиторской задолженности по недостачам материальных запасов"

Кредит 210506440 "Уменьшение стоимости готовой продукции" по балансовой стоимости списываемых лекарств

Кредит 240101172 "Доходы от реализации активов" на сумму начисленного дохода (разницы между балансовой и рыночной стоимостью),

Дебет 240101172 "Доходы от реализации активов"

Кредит 230305730 "Увеличение кредиторской задолженности по прочим платежам в бюджет" -

начисление расчетов по недостаче лекарств, отнесенной за счет виновных лиц, для перечисления в бюджет.

Расходы, связанные с уничтожением просроченных лекарств, на наш взгляд, следует отражать по дебету счета 040101280 (290) "Прочие расходы" в корреспонденции со счетом 030207000 "Расчеты с поставщиками и подрядчиками по оплате прочих услуг".

Если бюджетное медицинское учреждение ведет учет по старой Инструкции по бухгалтерскому учету в бюджетных учреждениях (утв. Приказом Минфина России от 30.12.1999 N 107н), лекарственные средства отражаются на субсчете 062 "Медикаменты и перевязочные средства".

Списание просроченных лекарственных средств при отсутствии виновных лиц отражается проводкой:

Дебет 200 (201) или 223 Кредит 062,

а при наличии виновных лиц -

Дебет 170 Кредит 062 на сумму балансовой стоимости просроченных лекарств

и Дебет 170 Кредит 401 на сумму разницы между рыночной и балансовой стоимостью.

Расходы на уничтожение просроченных лекарств отражаются проводкой:

Дебет 200 (201) Кредит 178.

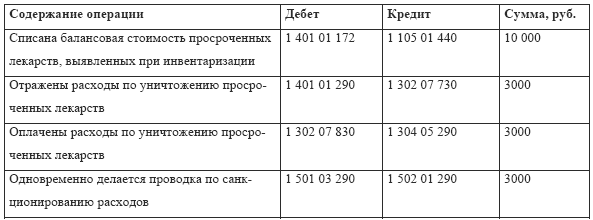

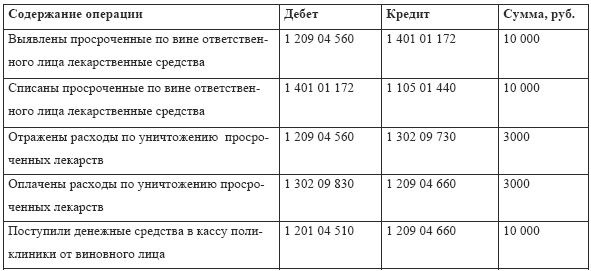

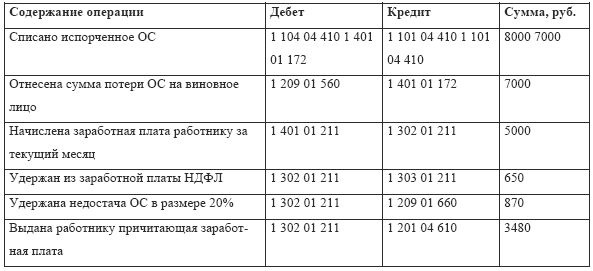

Пример. При проведении инвентаризации лекарственных средств, проводившейся в связи со сменой материально-ответственного лица, в июне 2005 г. в поликлинике выявлены просроченные лекарства, стоимость которых составила 15 000 руб. Виновные лица не установлены, поэтому инвентаризационной комиссией принято решение о списании лекарств с истекшим сроком годности за счет поликлиники (т.е. признание стоимости просроченных лекарств в качестве убытка поликлиники). Расходы по уничтожению просроченных лекарств, осуществленному специализированной организацией (на основании акта и счета данной организации), составили 3000 руб.

Бухгалтер поликлиники отразит эти операции следующими проводками:

Налоговые последствия списания лекарств

с истекшим сроком годности

Поскольку списываемые просроченные лекарства не будут реализованы, а следовательно, организация не будет начислять НДС с суммы выручки от реализации данных лекарств, налоговые органы требуют восстановления сумм "входного" НДС по сырью, из которого изготовлено лекарство (в фармацевтических предприятиях), и по самим лекарствам (в торговых организациях), предъявленных ранее к вычету.

Однако с этим можно и поспорить. Ведь в гл. 21 НК РФ прямо указаны все случаи, в которых организация обязана восстанавливать НДС:

1) по товарам, приобретенным до получения организацией освобождения от НДС (п. 8 ст. 145);

2) по товарам, приобретенным с целью использования для операций по производству или реализации (п. п. 2 и 3 ст. 170):

- товаров, не подлежащих налогообложению;

- товаров, местом реализации которых не признается территория РФ;

- товаров, операции по передаче которых не признаются реализацией товаров в соответствии с п. 2 ст. 146 НК РФ;

- а также по товарам, приобретенным лицами, не являющимися налогоплательщиками НДС.

В нашем же случае суммы "входного" НДС были предъявлены к вычету на вполне законных основаниях, с соблюдением всех требований ст. ст. 171 и 172 НК РФ. Ведь сырье приобреталось фармацевтическим заводом для изготовления лекарств с целью их последующей продажи, и торговые предприятия покупали лекарственные средства именно с целью их перепродажи. Никто не будет приобретать сырье или товары с целью их последующего списания! Необходимость списывать просроченные лекарства связана с колебаниями спроса, обострением конкуренции и появлением лекарств-аналогов, ошибками в планировании производственной деятельности и иными причинами. Однако в тексте гл. 21 Налогового кодекса РФ не содержится прямого указания на необходимость восстановления НДС в случае списания просроченных лекарств. Более того, в данной главе не установлен порядок восстановления НДС при изменении характера использования имущества - например, если объект был приобретен для производства товаров, облагаемых НДС, а в дальнейшем был передан в счет вклада в уставный капитал другой организации или использован для осуществления других операций, не признаваемых объектом обложения НДС.

Таким образом, перед бухгалтером поставлен выбор - либо согласиться с мнением налоговых органов и восстановить предъявленный ранее к вычету "входной" НДС по списываемым лекарствам, либо отказаться от восстановления НДС и спорить с налоговыми органами, хотя, вероятнее всего, в этом случае придется обжаловать их действия, в том числе и через суд.

Налог на прибыль

В соответствии с пп. 44 п. 1 ст. 264 НК РФ допускается включать в состав прочих расходов, связанных с производством и реализацией, только потери в виде стоимости не реализованной в пределах установленных сроков продукции средств массовой информации и книжной продукции, включая расходы на их списание и утилизацию. В отношении фармацевтических заводов и организаций, торгующих лекарственными средствами, ничего подобного в Налоговом кодексе не предусмотрено.

Согласно п. 2 ст. 265 НК РФ к внереализационным расходам организации можно приравнять некоторые убытки, полученные налогоплательщиком в отчетном (налоговом) периоде. Например, в соответствии с пп. 5 п. 2 ст. 265 НК РФ уменьшают налогооблагаемую прибыль расходы в виде недостачи материальных ценностей в производстве и на складах, на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены, правда, только в том случае, если факт отсутствия виновных лиц документально подтвержден уполномоченным органом государственной власти. Также на основании пп. 6 п. 2 ст. 265 можно включить в состав расходов потери от стихийных бедствий, аварий, пожаров и других чрезвычайных ситуаций. Однако ст. 265 НК РФ не предусматривает возможности уменьшения налогооблагаемой прибыли на суммы убытков от списания лекарств, срок годности которых истек.

Согласно пп. 2 п. 7 ст. 254 НК РФ потери от недостачи и порчи при хранении и транспортировке товарно-материальных ценностей в пределах норм естественной убыли, утвержденных в порядке, установленном Правительством РФ, приравниваются для целей налогообложения прибыли к материальным расходам. Однако, во-первых, речь здесь идет о потерях сырья и материалов, необходимых для производства продукции, а не о потерях готовой продукции. А во-вторых, согласно п. 7 Инструкции по применению норм естественной убыли лекарственных средств и изделий медицинского назначения в аптечных организациях независимо от организационно-правовой формы собственности (Приложение N 2 к Приказу Минздрава России от 20.07.2001 N 284) потери за счет истечения срока годности лекарственных средств не списываются по нормам естественной убыли. При этом согласно п. 5 данной Инструкции установленные в ней нормы естественной убыли не применяются к готовым лекарственным средствам промышленного производства и весовым медикаментам (в том числе этиловому спирту), реализованным в оригинальной (заводской, фабричной, складской) упаковке.

Таким образом, расходы, связанные со списанием и уничтожением лекарств с истекшим сроком годности, для целей налогообложения прибыли не принимаются.

В случае если организация обязана применять ПБУ 18/02 "Учет расчетов по налогу на прибыль", в случае списания лекарств с истекшим сроком годности она получает постоянные разницы и должна формировать постоянное налоговое обязательство в размере 24% от стоимости списанных лекарств (с учетом расходов на их уничтожение), которое будет отражаться в учете проводкой Дебет 99, субсчет "Постоянное налоговое обязательство" Кредит 68.

Как можно уменьшить убытки от списания

лекарств с истекшим сроком годности

В завершение отметим, что для того чтобы хотя бы частично признать для целей налогообложения убытки, возникающие при списании просроченных лекарств, а вернее, уменьшить такие убытки, можно использовать такой подход.

Дело в том, что согласно п. 4 ст. 264 НК РФ расходы на рекламу (кроме поименованных в абз. 2 - 4 данного пункта) признаются для целей налогообложения в составе прочих расходов, связанных с производством и реализацией, в размере, не превышающем 1% выручки от реализации за соответствующий отчетный (налоговый) период. Таким образом, в случае если фармацевтические заводы, оптовые торговые организации и аптеки за несколько недель или месяцев до истечения срока годности лекарств будут устраивать рекламные акции с бесплатным распространением лекарств, срок годности которых скоро истечет, среди своих клиентов или с бесплатным предоставлением таких лекарств в больницы и поликлиники, стоимость переданных лекарств (хотя бы частично) можно будет включить в состав расходов и тем самым уменьшить налогооблагаемую прибыль. Причем бесплатную раздачу лекарств больницам можно назвать и спонсорской помощью, ведь согласно ст. 19 Федерального закона от 18.07.1995 N 108-ФЗ "О рекламе" спонсорство представляет собой один из видов рекламы.

При этом предприятие получит как минимум две дополнительные выгоды.

1. Благотворительность (спонсорство) будет способствовать формированию положительного имиджа компании в глазах общественности.

2. В случае если фармацевтический завод будет передавать лекарства с приближающимся истечением срока годности в клинические больницы, в которых проходят практику, интернатуру и иное обучение будущие (а также работают уже практикующие) врачи, можно будет добиться эффекта "привыкания" врача к определенному лекарству или марке лекарств, которым он будет пользоваться в силу его "бесплатности" для больницы. А потому впоследствии этот врач будет выписывать именно это лекарство и тем пациентам, которые должны будут приобретать его за деньги.

Обратите внимание: подобная бесплатная раздача должна осуществляться не после того, как истечет срок годности лекарства, а еще до его истечения. Ведь просроченные лекарства, в соответствии с требованиями действующего законодательства, подлежат только уничтожению.

по бухгалтерскому учету

Подписано в печать

Об утверждении Инструкции о порядке уничтожения лекарственных средств (с изменениями на 5 февраля 2010 года) (утратил силу с 27.02.2011 на основании приказа Минздравсоцразвития России от 17.12.2010 N 1129н)

Приказ Минздрава России

Здравоохранение, N 2, 2003 год

Бюллетень нормативных актов федеральных органов исполнительной власти, N 7, 17.02.2003

Российская газета, N 245, 31.12.2002

15 декабря 2002

Дата начала действия:

Дата окончания действия:

27 февраля 2011

05 февраля 2010

Об утверждении Инструкции о порядке уничтожения лекарственных средств

МИНИСТЕРСТВО ЗДРАВООХРАНЕНИЯ

РОССИЙСКОЙ ФЕДЕРАЦИИ

от 15 декабря 2002 года N 382

Об утверждении Инструкции о порядке

уничтожения лекарственных средств

(с изменениями на 5 февраля 2010 года)

____________________________________________________________________

Утратил силу с 27 февраля 2011 года на основании

приказа Минздравсоцразвития России от 17 декабря 2010 года N 1129н

____________________________________________________________________

____________________________________________________________________

Документ с изменениями, внесенными:

приказом Минздравсоцразвития России от 5 февраля 2010 года N 62н (Российская газета, N 57, 19.03.2010).

____________________________________________________________________

В целях реализации Федерального закона "О лекарственных средствах" от 22 июня 1998 года N 86-Ф3 (Собрание законодательства Российской Федерации, 1998, N 26, ст.3006; 2000, N 2, ст.126; 2002, N 1 (ч.I), ст.2)

Утвердить Инструкцию о порядке уничтожения лекарственных средств, пришедших в негодность, лекарственных средств с истекшим сроком годности и лекарственных средств, являющихся подделками или незаконными копиями зарегистрированных в Российской Федерации лекарственных средств (приложение ).

Зарегистрировано

в Министерстве юстиции

Российской Федерации

24 декабря 2002 года,

регистрационный N 4074

УТВЕРЖДЕНА

приказом Министерства здравоохранения

Российской Федерации

от 15 декабря 2002 года N 382

ИНСТРУКЦИЯ

о порядке уничтожения лекарственных средств,

пришедших в негодность, лекарственных средств

с истекшим сроком годности и лекарственных средств,

являющихся подделками или незаконными копиями

зарегистрированных в Российской Федерации

лекарственных средств

(с изменениями на 5 февраля 2010 года)

1. Настоящая Инструкция разработана в соответствии с Федеральными законами "О лекарственных средствах" от 22.06.98 N 86-ФЗ. "О санитарно-эпидемиологическом благополучии населения" от 30.03.99 N 52-ФЗ и определяет порядок уничтожения лекарственных средств, пришедших в негодность, лекарственных средств с истекшим сроком годности и лекарственных средств, являющихся подделками или незаконными копиями зарегистрированных в Российской Федерации лекарственных средств.

2. Лекарственные средства, пришедшие в негодность, и лекарственные средства с истекшим сроком годности подлежат изъятию из обращения и последующему уничтожению в полном объеме. Продажа указанных лекарственных средств запрещается.

3. Подлежат уничтожению лекарственные средства, являющиеся подделками или незаконными копиями зарегистрированных в Российской Федерации лекарственных средств, обнаруженные и конфискованные таможенными органами Российской Федерации при ввозе их на территорию Российской Федерации.

4. Указанные в пунктах 2 и 3 настоящей Инструкции лекарственные средства конфисковываются и изымаются из обращения таможенными органами Российской Федерации, юридическими лицами и индивидуальными предпринимателями, которые являются собственниками или владельцами этих лекарственных средств (пункт в редакции, введенной в действие с 30 марта 2010 года приказом Минздравсоцразвития России от 5 февраля 2010 года N 62н.

5. Передача лекарственных средств таможенными органами Российской Федерации, юридическими лицами и индивидуальными предпринимателями, которые являются собственниками или владельцами лекарственных средств, в предприятия, имеющие соответствующую лицензию, и их последующее уничтожение осуществляется на договорной основе.

6. Уничтожение лекарственных средств осуществляется с соблюдением обязательных требований нормативных документов по охране окружающей среды и проводится в присутствии собственника или владельца лекарственных средств, подлежащих уничтожению (пункт в редакции, введенной в действие с 30 марта 2010 года приказом Минздравсоцразвития России от 5 февраля 2010 года N 62н .

7. Уничтожение лекарственных средств, конфискованных таможенными органами Российской Федерации, проводится предприятиями, имеющими соответствующую лицензию, на специально оборудованных площадках, полигонах и в помещениях в соответствии с требованиями, предусмотренными законодательством Российской Федерации.

8. Особенности уничтожения лекарственных средств:

- жидкие лекарственные формы (растворы для инъекций в ампулах, в пакетах и во флаконах, в аэрозольных баллонах, микстуры, капли и т.д.) уничтожают путем раздавливания (ампулы) с последующим разведением содержимого ампул, пакетов и флаконов водой в соотношении 1:100 и сливом образующегося раствора в промышленную канализацию (в аэрозольных баллонах предварительно делаются отверстия); остатки ампул, аэрозольных баллонов, пакетов и флаконов вывозятся обычным порядком как производственный или бытовой мусор;

- твердые лекарственные формы (порошки, таблетки, капсулы и т.д.), содержащие водорастворимые субстанции лекарственных средств, подлежат после дробления до порошкообразного состояния разведению водой в соотношении 1:100 и сливом образующейся суспензии (или раствора) в промышленную канализацию;

- твердые лекарственные формы (порошки, таблетки, капсулы и т.д.), содержащие субстанции лекарственных средств, нерастворимые в воде, мягкие лекарственные формы (мази, суппозитории и т.д.), трансдермальные формы лекарственных средств, а также фармацевтические субстанции уничтожаются путем сжигания;

- наркотические средства и психотропные вещества, входящие в списки II и III Перечня наркотических средств, психотропных веществ и их прекурсоров. дальнейшее использование которых в медицинской практике признано нецелесообразным, уничтожаются в соответствии с законодательством Российской Федерации;

- огнеопасные, взрывоопасные лекарственные средства, радиофармацевтические препараты, а также лекарственное растительное сырье с повышенным содержанием радионуклидов уничтожаются в особых условиях по специальной технологии, имеющейся в распоряжении организации по уничтожению в соответствии с лицензией.

9. При уничтожении лекарственных средств составляется акт, в котором указываются (абзац в редакции, введенной в действие с 30 марта 2010 года приказом Минздравсоцразвития России от 5 февраля 2010 года N 62н :

- дата, место уничтожения;

- место работы, должность, фамилия, имя, отчество лиц, принимавших участие в уничтожении;

- основание для уничтожения;

- сведения о наименовании (с указанием лекарственной формы, дозировки, единицы измерения, серии) и количестве уничтожаемого лекарственного средства, а также о таре или упаковке;

- наименование производителя лекарственного средства;

- наименование владельца или собственника лекарственного средства;

Акт по уничтожению лекарственных средств подписывается лицами, принимавшими участие в уничтожении лекарственных средств, и скрепляется печатью организации, которая осуществила уничтожение лекарственного средства (абзац в редакции, введенной в действие с 30 марта 2010 года приказом Минздравсоцразвития России от 5 февраля 2010 года N 62н .

10. Ответственность за уничтожение лекарственных средств несут субъекты обращения лекарственных средств в соответствии с законодательством Российской Федерации.

Редакция документа с учетом

изменений и дополнений подготовлена

ЗАО "Кодекс"