Рейтинг: 4.4/5.0 (1903 проголосовавших)

Рейтинг: 4.4/5.0 (1903 проголосовавших)Категория: Бланки/Образцы

• Своевременное оформление кассовых документов (РКО, ПКО, кассовая книга и др.)

Таким образом, любые операции с наличными деньгами подразумевают соблюдение кассовой дисциплины. независимо от наличия кассового аппарата.

С кассой обычно работает кассир, но также это может делать и сам руководитель (ИП). Кассовые документы формирует главный бухгалтер или иное лицо (руководитель, ИП, кассир) в зависимости от масштабов и структуры организации.

Новый порядок кассовой дисциплиныС 1 июня 2014 года установлен упрощённый порядок ведения кассовых операций, согласно которому ИП могут не оформлять Приходный и Расходный кассовый ордер, а также не вести кассовую книгу (Указания ЦБ РФ № 3210-У).

Теперь ИП имеют лишь одну обязанность: оформлять расчетно-платежные и платёжные ведомости в случае выплаты физлицам зарплаты или иных вознаграждений в наличной форме.

Также ИП и малые организации (численность не более 100 работников и выручка до 400 млн. рублей в год) не должны больше устанавливать лимит остатка денежных средств в кассе.

Тем не менее, если ИП удобно в своей деятельности использовать кассовые документы, то он вправе это делать на своё усмотрение.

Кассовые документыОрганизации и те ИП, которые всё же решат для своего удобства использовать кассовые документы, все кассовые операции оформляют с помощью следующей документации:

1) Приходный кассовый ордер (ПКО) — оформляется при каждом поступлении наличных денег в кассу.

2) Расходный кассовый ордер (РКО) – оформляется при выдаче денежных средств из кассы.

3) Кассовая книга (форма КО-4) – ведётся учёт всех операций по получению и выдаче наличных денег на основании каждого ПКО и РКО.

4) Книга учета денежных средств (форма КО-5) – учёт выдачи и возврата денег между старшим кассиром и остальными кассирами организации.

5) Журнал регистрации кассовых документов (форма КО-3) — все приходные и расходные кассовые документы указываются в этом журнале до передачи их в кассу.

6) Расчётно-платёжная (форма № Т-49) и платёжная ведомость (форма № Т-53) – используются для расчёта и выплаты зарплаты или иных выплат персоналу.

ВАЖНО: КУДиР, книга учёта БСО, справка отчёт (КМ-6) и журнал (КМ-4) кассира-операциониста к кассовой дисциплине не относятся!

Ведение кассовых документовКассовые документы можно вести как на бумажном носителе, так и в электронном виде. Правда последний способ на сегодняшний день ещё не особо «жизнеспособный».

1) В бумажном виде документы заполняются от руки или на компьютере, распечатываются и подписываются собственноручной подписью

2) В электронном виде оформляются с применением технических средств (компьютер, ПО) с учетом обеспечения их защиты от несанкционированного доступа, искажений, потерь информации и подписываются электронными подписями.

Как уже было сказано, этот способ подходит не для всех кассовых документов, а только для кассовой книги. Остальные документы всё равно придётся распечатывать и использовать в бумажном виде.

Штрафы за нарушение кассовой дисциплиныЗа нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций (например, превышение лимита наличных расчётов, лимита остатка денег в кассе, неоприходование выручки и др.) предусмотрен административный штраф (ст. 15.1 КоАП РФ):

• Для ИП – от 4 000 до 5 000 рублей

• Для юридических лиц – от 40 000 до 50 000 рублей

Понравилась статья? Поделитесь с друзьями!

Что такое кассовая дисциплина?

Кассовая дисциплина - это общепринятая формулировка, описывающая учет денежных средств – наличных, безналичных – в рамках порядка ведения кассовых операций . Кассовая дисциплина - это разговорное выражение понятия, которое регулируется в основном следующими законами:

В этой статье мы постараемся максимально подробно и понятно ответить на вопросы, возникающие при ведении кассовой дисциплины. Что представляет из себя кассовая дисциплина и как ее правильно вести? Какие бывают штрафы и как их избежать? Как потратить минимум времени и средств на ведение кассовой отчетности? Статья написана с учетом изменений законодательства в 2013 году.

Порядок ведения кассовых операций за день (рабочую смену).Дополнительные действия в течение дня:

Многим нравится вести все четко, то есть заполнять книгу кассира-операциониста своевременно и полностью переносить эти сведения в кассовую книгу, выписывать приходные и расходные ордера и аккуратно сохранять документы, которыми вы подтверждаете записи. На самом деле это все очень сложно и придется брать профессионала либо нанимать консалтинговую фирму. На практике обычно все происходит иначе:

Минимально необходимые действия для ведения кассовых операцийЗдесь мы опишем, как ведут кассовую дисциплину предпринимателям (не важно ИП или ООО), для которых ведение кассовых операций - это бюрократический груз. Поэтому они соблюдают только минимально необходимые условия для того, чтобы не нести материальную ответственность - не платить штрафы.

Законодатель Российской Федерации требует от предпринимателей и организаций при проведении кассовых операций выполнять три основных требования:

Все остальные документы кассовой отчетности, такие как:

не являются документами, за неведение или за неправильное ведение которых предусмотрена административная или какая-либо другая ответственность.

Соответственно, все, что нужно сделать, - это:

1. Купить кассовый аппарат. Если вы не обязаны использовать ККМ, то отдавать покупателям товарные чеки (подробнее здесь ).

2. Установить лимит денежной наличности. Подробнее о лимите здесь .

3. Ничего не делать(!). Но быть на чеку. Во время проверки кассовых операций налоговой инспекцией вы должны предоставить инспектору кассовую книгу за последние 2 месяца. Проверять кассовую отчетность более чем за два месяца налоговые инспекторы хоть и имеют право, но оштрафовать за административное нарушение не смогут.

Обычно после налоговой проверки предприниматель может отложить визит в инспекцию на несколько дней, сославшись на уважительный повод: заболел или уехал приходящий бухгалтер и др. За это время спокойно заполняется кассовая книга за последние 2 - 2,5 месяца, которая потом предъявляется в налоговой.

Если вы будете делать этот минимум, то никаких штрафов не будет, но нарушения будут - нарушения не законов, а всяких подзаконных актов, циркуляров и т.д. А за эти нарушения штрафов не предусмотрено.

Оснащение рабочего места кассираПоложение Центрального банка "О порядке ведения кассовых операций в Российской Федерации" описывает требования к оборудованию кассы, в том числе в эти требования входят охранные сигнализации, отдельные зарешеченные помещения и наличие несгораемого ящика – сейфа. Умелые инспекторы под нарушение кассовой дисциплины подводят и отсутствие такого рабочего места. Это аналогично тому, как под неприменение ККМ подводят отсутствие голограммы. На самом деле закон напрямую не предусматривает наказание за это. Такие штрафы легко оспариваются в Арбитражном суде.

Нарушение кассовой дисциплиныКонтроль за ведением кассовой дисциплины осуществляют инспекторы "Отдела оперативного контроля" соответствующих межрайонных налоговых инспекций .

К основным нарушениям кассовой дисциплины, а точнее говоря, к нарушениям порядка ведения кассовых операций относятся:

Если организация будет признана виновной в нарушении кассовой дисциплины, статьи 15.1 КоАП РФ или ст. 14.5 КоАП. то штраф от 40.000 до 50.000 рублей. Если привлекается должностное лицо, то от 4.000 до 5.000 руб. при этом должностное лицо привлекается одновременно с юридическим лицом. Обычно штрафуют руководителя либо в редких случаях лицо ответственное за ведение кассовых операций - старшего кассира, бухгалтера и т.д. Общая сумма штрафа в итоге - от 40.000 до 55.000 рублей .

ИП привлекаются как должностные лица, штраф от 4.000 руб. до 5.000 руб . В кодексе об административных правонарушениях предприниматели приравнены к должностным лицам.

Предупреждение вместо штрафа:Предупреждения вместо штрафа предусмотрены за нарушения ст.14.5 КоАП:

При наложении штрафов, связанных с применением ККТ – предупреждения возможны, если руководитель налоговой инспекции ( именно он и только он принимает решение о наложении штрафа либо предупреждения) сочтет достаточно мотивированным ходатайство . которое к нему будет обращено.

Предупреждение вместо штрафа может быть применено, если у вас за последний год не было других нарушений. То есть, если в течение года было подобное нарушение (любое нарушение), то вас точно оштрафуют. Если нарушений не было - смело пишите ходатайство.

Предупреждения не предусмотрены за нарушения ст.15.1 КоАП :

Как это бывает на практике?

Что касается дополнительного штрафа для руководителя - 5000 руб.

Если нарушение очевидно и вина руководителя легко доказуема, нарушения допущены либо при грубом его попустительстве, либо по его прямому указанию, то руководителя оштрафуют. Это обычно происходит, если имеются письменные объяснения или показания руководителя или сотрудника. Поэтому не стоит говорить ничего лишнего или отвечать на какие-либо вопросы, а также нужно внимательно читать акт проверки перед тем, как ставить подпись.

В случае, если нарушение допущено одним из сотрудников (работников) вопреки должностной инструкции ( или приказам руководителя), к ответственности привлекают сотрудника. Но надо помнить, что по умолчанию руководитель ответственен за все. Даже главного бухгалтера не привлекут к ответственности, если он допустил ошибку. Привлечен будет руководитель, потому что главный бухгалтер не "очевидное лицо".

Для избежания штрафных санкций необходимо написать ходатайство на имя начальника межрайонной налоговой инспекции. Начальник МИФНС может наложить предупреждение, если за последний год у вас не было подобных нарушений.

Начальнику МИФНС №____

По факту проверки ООО "НЕВИННОСТЬ" были выявлены нарушения моими работниками, выразилось это в том-то ___________________ (описать нарушение).

Прошу вынести предупреждение, так как нарушение было допущено первый раз, а также мною были приняты все зависящие от меня предупредительные меры:

Работник допустил нарушение самостоятельно, неумышленно, случайно. Ввиду его неопытности, плохого самочувствия, усталости в конце трудного рабочего дня, отвлекшись.

Прошу не применять к работнику и предприятию штрафных санкций.

Если вас штрафуют за голограмму, можно написать, что голограмма была наклеена, но случайно отклеилась от нагрева. В паспорте ККМ есть об этом отметка ( если нет - поставят в ЦТО, так как это и их вина от части). Наклеить новую голограмму нужно срочно.

Все равно окончательное решение принимает руководитель межрайонной налоговой инспекции. Его решение можно обжаловать в арбитражном суде. При наличии вышеперечисленных обстоятельств суд легко примет вашу сторону.

Кассовая дисциплина для ИП и организаций разная?Кассовая дисциплина одна для всех. Независимо от того, ИП у вас или ООО, независимо от вида выбранного налогообложения ЕНВД, УСН и т.д.

Но есть некоторые нюансы.

Не все должны использовать кассовый аппарат и отчетность, связанную с ним. журнал кассира-операциониста - КМ-4, справку кассира-операциониста КМ-6 и другие, связанные с кассовым аппаратом документы. Подробнее здесь .

У организаций, в отличие от ИП, всегда есть расчетный счет в банке. это тоже накладывает некоторые обязанности .

На практике у ООО выше требования к заполнению кассовой книги, потому что нужно знать план счетов. ту самую колонку в кассовой книге, где указан номер корреспондирующего счета, вы должны знать, как называются эти операции в цифровом выражении. Кассовую книгу в ООО нужно вести действительно тщательно, расписывая полностью весь приход, указывая источники и весь расход, указывая контрагентов.

Соответственно, и приходно-расходные кассовые ордера нужно вести тщательней.

Для ООО хороший бухгалтер – залог здоровья его кассовой дисциплины.

Приказ о кассовой дисциплине (приказ о бюджетной политике).Приказ о бюджетной политике. Зачем он нужен? Режим работы некоторых предприятий, допустим АЗС, круглосуточный. В конце кассовой смены кассир снимает Z-отчет с кассового аппарата, инкассирует наличность, фиксирует денежные счетчики. Деньги после этого часто сдаются в банк. Если режим работы круглосуточный, то какую точку считать отчетом начала смены, как фиксировать суммы за конкретную календарную дату, если смена заканчивается, например, в 8 часов утра? Вот для таких моментов и служит приказ о бюджетной политике.

Смысл примерно такой: приказ может предохранить от претензий со стороны налоговой инспекции. Эти претензии неуместны - деньги никуда не пропали, но налоговая инспекция может посчитать нарушением то, что показания кассового аппарата не совпадают с записями в кассовой книге.

Также в этом приказе можно учесть другие моменты деятельности вашего предприятия:

Банк, в котором находится Ваш расчетный счет, должен каждые два года проверять вашу кассовую отчетность.

Банк может проверить выборочно любые три месяца вашей работы с ним. Банк проверяет правильность финансового, математического счета, его не интересуют товарные накладные.

Банк проверяет в основном два пункта:

Банк после проверки составляет справку, которую часто требует налоговый орган при своей проверке. Если инспектор видит, что вы не исправили замечания банка, он может наложить на вас штраф. Если все исправлено, штрафа не будет.

Многие воспринимают банк как государство. Банк не является государством, это такой же хозяйствующий субъект, как и ваша фирма. Точнее говоря, он ваш партнер. Но у партнера есть право проверить правильность ведения кассовых операций. Это не прямой надзор - у банка нет полномочий по привлечению к ответственности. Банк может как бы рекомендовать, обучать, но указывать или, тем более, штрафовать права не имеет.

Выбирая банк, вы выбираете себе партнера. У кого дешевле открыть расчетный счет, где дешевле обслуживание, какой-то банк расположен ближе к офису или дому, кто не сольет о тебе информацию мошенникам. Это партнер, поэтому на него нужно смотреть так: если тебе не понравится этот партнер, ты его всегда сменишь. И у банка тоже прямая заинтересованность в Вас, как в клиенте. По большому счету, вы зарабатываете друг на друге деньги.

Акт проверки кассовый дисциплиныСначала составляется первый акт на месте проверки. В нем фиксируется все, что касается обследования рабочего места: снятие отчета с контрольно-кассовой техники, наличие пломбы, выдан ли чек, все ли реквизиты на чеке и т.д.

После составления первого акта налоговый инспектор приглашает предпринимателя к себе с документами, которые ему интересны. Это могут быть:

В налоговой инспекции составляется второй акт (протокол). После этого акта вам могут выписать штраф или предупреждение либо отпустить с миром.

Несколько советов:Решение о наложении штрафа принимает только руководитель МИФНС. Но рядовой инспектор принимает более важные решение о возбуждении дела об административном правонарушении или о прекращении административного производства. Это решение принимает инспектор на стадии, пока идет производство. С момента проверки до оформления протокола, а после оформления протокола только руководитель инспекции может принимать решения по делу.

После передачи дела начальнику инспекции бороться либо сотрудничать нужно будет с юридической службой инспекции.

А если полтора года назад было нарушение, а на меня все равно наложили штраф. даже после моего ходатайства, это правомерно?

У нас, кроме закона, есть еще право на внутренние убеждения. Руководитель инспекции, если вынесет штраф даже через полтора года после прошлого нарушения, все равно будет прав. Но его действия можно оспорить в суде. Но потенциально налоговый орган ничего не нарушает. В суде нужно будет упирать именно на незначительность нарушения. То есть допустим, если кассир не пробил чек на маленькую сумму, например. жевательная резинка 20 рублей ( а именно такие контрольные закупки обычно совершают налоговики), то нужно в суде делать упор на то, что данного рода нарушение незначительно и его последствия минимальны.

А суд может изменить решение руководителя налоговой инспекции?

Арбитражный суд может изменить наложение штрафа на предупреждение. Суду нужны убедительные доказательства. Самое немаловажное при обращении в Арбитражный суд - по таким делам нужно апеллировать к суду о том, что само нарушение настолько малозначительно, что неадекватно применение такой штрафной санкции. Допустим, купили жвачку за 25 рублей, кассир не пробил чек и ему выписан штраф в 30 тысяч рублей. Арбитраж может принять во внимание малозначительность нарушения: не диван покупали все-таки, если уж на то пошло.

Так же с отсутствием голограммы или марки-пломбы. Инспекция оштрафовала за отсутствие голограммы - принесите в суд доказательства того, что она была, но отклеилась.

Арбитраж не может отменить штраф, наложенный в течение года после аналогичного правонарушения.

А за журнал кассира-операциониста штрафуют?

Кассовый аппарат, журнал кассира-операциониста. карточка регистрации ККМ, паспорт кассового аппарата, формы КМ-1, КМ-2 и т.д. над всем этим лежат положения по применению контрольно-кассовой техники и методические рекомендации, за нарушения которых штрафы не предусмотрены.

А как быть предпринимателю, совмещающему УСН и ЕНВД? Несмотря на их массовость, расчеты с помощью наличных средств содержат в себе много рисков в отличие от безналичных расчетов. Прием наличных денег юридическим лицом, индивидуальным предпринимателем, в том числе от работников, проводится по приходным кассовым ордерам 0310001. Кассир принимает наличные деньги полистным, поштучным пересчетом. Для определения лимита остатка наличных денег юридическое лицо, индивидуальный предприниматель учитывают объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги вновь созданное юридическое лицо, индивидуальный предприниматель - ожидаемый объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги. Заверенная копия доверенности прилагается к расходному кассовому ордеру 0310002 расчетно-платежной ведомости 0301009, платежной ведомости 0301011. Сдавать сверхлимитные деньги можно либо в банк, либо в организацию, входящую в систему Банка России. Кроме того, как подтвердили инспекторы, можно взять в расчете и разные периоды: расчетный и период между днями сдачи денег в банк. Суду нужны убедительные доказательства. При наличии у юридического лица, индивидуального предпринимателя нескольких кассиров один из них выполняет функции старшего кассира далее - старший кассир. Форму такой книги разрабатывают самостоятельно либо берут за образец бланк, утвержденный для бюджета приказом Минфина РФ от 15. Издание доступно еще и в электронном виде. При определении могут учитываться местонахождение, организационная структура, специфика деятельности юридического лица, индивидуального предпринимателя например, сезонность работы, режим рабочего времени.

Дебет-Кредит № 22. Проверяем кассовую дисциплинуЗаконодатель Российской Федерации требует от предпринимателей и организаций при проведении кассовых операций выполнять три основных требования: ведение кассовой книги не превышать использовать в установленном порядке контрольно-кассовую технику либо выписывать товарные чеки Все остальные документы кассовой отчетности, такие как: журнал кассира - операциониста форма КМ-4 расходные и приходные кассовый ордера справка кассира-операциониста форма КМ-6 и др. Итак, вы вправе расходовать поступившую в кассу выручку на следующие выплаты: работникам; стипендии; командировочные расходы; оплату товаров, работ, услуг; возврат ранее полученной денежной наличности за. В этой ситуации наиболее оптимальным будет применение именно расходного кассового ордера. Если нарушений не было - смело пишите ходатайство. Если привлекается должностное лицо, то от 4. А за журнал кассира-операциониста штрафуют? Так же с отсутствием голограммы или.

Кассовая дисциплина у частных предпринимателей -- Центр КонсультТут тоже часто возникают ситуации, когда налоговый инспектор имеет право наложить штраф. Главный редактор журнала «Нормативные акты для бухгалтера» Н. Но Банк России уточнил, что лимит по одному договору действует, даже если контракт уже закончился. Так что указанное действие общества свидетельствует о нарушении порядка работы с денежной наличностью и порядка ведения кассовых операций постановление ФАС Западно-Сибирского округа от 27. Образец документа приведен в Примере 1 на стр. Банк может как бы рекомендовать, обучать, но указывать или, тем более, штрафовать права не имеет. При этом листы кассовой книги подразделения подбираются и брошюруются юридическим лицом по каждому обособленному подразделению абз. Эти претензии неуместны - деньги никуда не пропали, но налоговая инспекция может посчитать нарушением то, что показания кассового аппарата не совпадают с записями в кассовой книге.

Минюст буквально за несколько дней зарегистрировал новый порядок ведения кассовых операций, а Центробанк молниеносно его опубликовал. Также следует знать, что при наличии подразделений, не имеющих своего расчетного счета, юридическое лицо определяет лимит остатка кассы с учетом «налички», хранящейся в этих подразделениях абз. Я так поняла, что основное новшество - это убрали подпись руководителя и кассовых документов, включая платежную ведомость. Предприниматели при осуществлении расчетов с потребителями за наличные обязаны принимать в уплату за продукцию товары, работы, услуги без ограничений банкноты и монеты в том числе разменные, оборотные, памятные монеты, изношенные, значительно изношенные банкноты и монеты всех номиналов, выпускаемых НБУ в обращение, которые являются действительными платежными средствами и не вызывают сомнения в их подлинности и платежности. При несоответствии вносимой суммы наличных денег сумме, указанной в приходном кассовом ордере 0310001, кассир предлагает вносителю наличных денег довнести недостающую сумму наличных денег или возвращает излишне вносимую сумму наличных денег. На что запрещено тратить наличную выручку: — аренду недвижимости; — выдачу и возврат займов; — операции с ценными бумагами; — проведение азартных игр. Для выдачи наличных денег на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, работнику под отчет далее - подотчетное лицо расходный кассовый ордер 0310002 оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему собственноручную надпись руководителя о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату. С этой же даты начинают действовать новые правила расчетов наличными указание ЦБ РФ от 07. Общая сумма штрафа в итоге - от 40.

Схематично кассовая «эпопея» выглядит следующим образом: кассовые ордера должны быть соответствующим образом оформлены, зарегистрированы в журналах регистрации приходных и расходных кассовых документов, а затем внесены в кассовую книгу. Причем вы вправе взять абсолютно произвольный период времени от 1 до 92 дней любого года. включая тот, когда прошли наибольшие обороты по «наличке» абз. Этот момент имеет определяющее значение для организации кассовой работы. Выдача наличных денег под отчет на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, проводится указанными лицами по расходным кассовым ордерам 0310002. Банк проверяет в основном два пункта: Не был ли превышен лимит наличности.

Получатели бюджетных средств при ведении операций по приему наличных денег, включающих их пересчет, выдаче наличных денег далее - кассовые операции руководствуются настоящим Положением, если иное не определено нормативным правовым актом, регулирующим порядок ведения кассовых операций получателями бюджетных средств.

Скачать «Образец приказа по кассовой дисциплине»Обособленным подразделениям Остановимся также на некоторых особенностях кассовой дисциплины предприятий, имеющих обособленные подразделения. В прежнем порядке было сказано, что сумму и срок выдачи денег руководитель заполнял от руки п. Работник пересчитывает полученные им наличные деньги в порядке, установленном в абзаце третьем пункта 4. Чем старые не угодили? Индивидуальные предприниматели теперь могут не оформлять кассовые документы - ПКО, РКО и кассовую книгу, если они ведут налоговый учет доходов или доходов и расходов и или иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности. Обеспечение порядка ведения кассовых операций 6. Прошу не применять к работнику и предприятию штрафных санкций. Открытие кассовой смены: снятие утреннего на кассовом аппарате, заполнение утренних показаний в журнале кассира-операциониста Работа кассира на кассовом аппарате: пробитие чеков.

В подтверждение приема наличных денег вносителю наличных денег выдается квитанция к приходному кассовому ордеру 0310001. Кассовые документы, кассовая книга 0310004, книга учета принятых и выданных кассиром денежных средств 0310005 могут оформляться на бумажном носителе или с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение далее - технические средства.

Ранее подразделения каждый день передавали в головной офис второй экземпляр листа кассовой книги п. Превышение лимита кассы как и ранее допускается в дни выплат заработной платы, стипендий и других выплат социального характера, включая день получения наличных средств, выходные и нерабочие праздничные дни, но не более чем на пять дней. При этом время, отведенное на утверждение авансового отчета и окончательный расчет, устанавливает руководитель абз. Однако же в НК Украины предусмотрено, что при налогообложении излишне израсходованных средств необходимо применять «натуральный коэффициент», который рассчитывается в соответствии п. Банк может как бы рекомендовать, обучать, но указывать или, тем более, штрафовать права не имеет. Даже главного бухгалтера не привлекут к ответственности, если он допустил ошибку.

Если у Вас есть вопрос - задайте его Читайте также по теме: А как быть предпринимателю, совмещающему УСН и ЕНВД? Юридическое лицо, индивидуальный предприниматель определяют лимит остатка наличных денег в соответствии с приложением к настоящему Положению. Указанная передача может осуществляться и в электронном виде абз. Для учета поступающих в кассу наличных денег, за исключением наличных денег, принятых платежным агентом, банковским платежным агентом субагентом. и выдаваемых из кассы, юридическое лицо, индивидуальный предприниматель ведут кассовую книгу 0310004. Нумерация листов кассовой книги 0310004 книги учета принятых и выданных кассиром денежных средств 0310005. оформляемой с применением технических средств, осуществляется автоматически в хронологической последовательности с начала календарного года. Именно эти субъекты хозяйствования используют наличность наиболее широко, а действующее законодательство предусматривает для них более мягкие правила по кассовой дисциплине, не разграничивающие, как правило, личные средства граждан и те которые используются для хозяйственной деятельности. При этом за нарушение порядка выдачи денежных средств под отчет административная ответственность не предусмотрена постановления ФАС Дальневосточного округа от 16. При наличии у юридического лица, индивидуального предпринимателя нескольких кассиров один из них выполняет функции старшего кассира далее - старший кассир. Такая возможность была лишь в старом порядке п. В конце кассовой смены кассир снимает Z-отчет с кассового аппарата, инкассирует наличность, фиксирует денежные счетчики. В расчетно-платежной ведомости 0301009 платежной ведомости 0301011 перед подписью лица, которому доверено получение наличных денег, кассир делает надпись "по доверенности". При оформлении реестра депонированных сумм руководителем соответствие записей в реестре депонированных сумм с данными расчетно-платежной ведомости 0301009 платежной ведомости 0301011 заверяется им самим. Кстати, в новом порядке появилась одна неясность. Порядок выдачи наличных денег 4. В прежнем порядке о такой возможности не было сказано, но не было и запрета оформлять один документ. Выберите, что Вам интересно. Вы можете самостоятельно или с помощью системного администратора вашей организации скачать бесплатно и установить один из популярных современных браузеров: Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. При соответствии вносимой суммы наличных денег сумме, указанной в приходном кассовом ордере 0310001, кассир подписывает приходный кассовый ордер 0310001, квитанцию к приходному кассовому ордеру 0310001 и проставляет на ней оттиск штампа, подтверждающего проведение кассовой операции. Для ведения кассовых операций юридическое лицо, индивидуальный предприниматель устанавливают максимально допустимую сумму наличных денег, которая может храниться в месте для проведения кассовых операций, определенном руководителем юридического лица, индивидуальным предпринимателем далее - касса. после выведения в кассовой книге 0310004 суммы остатка наличных денег на конец рабочего дня далее - лимит остатка наличных денег. Организация кассы Новый порядок, как и старый, дает определение кассе — место для проведения кассовых операций т. Такая нестыковка связана с тем, что ЦБ РФ планировал изменить формы кассовых документов.

Кассовая дисциплина. Адаптировано под изменения 2015 г.То есть, если в течение года было подобное нарушение любое нарушение. то вас точно оштрафуют. Постановление-таки приняли, но из него исчезли все новые формы ПКО, РКО и касс. С одной стороны, специальный статус частных предпринимателей в соблюдении кассовой дисциплины понятен и оправдан, но, с другой стороны, в нормативных документах необходимо было этот специальный статус расписать более детально. Семь раз отмерь - один отрежь - очень актуальная пословица. Подписи в кассовых документах по-прежнему проставляют главный бухгалтер или бухгалтер при их отсутствии — руководитель. а также кассир. А также упростить формы приходных и расходных ордеров.

В общих чертах мы его уже рассматривали. Выдача наличных денег под отчет производилась без соблюдения условия о необходимости полного отчета лица по ранее выданному ему авансу. Во время проверки кассовых операций вы должны предоставить инспектору кассовую книгу за последние 2 месяца. Если операций за день не было, то записывать в нее нечего. Юридическое лицо, индивидуальный предприниматель издают об установленном лимите остатка наличных денег распорядительный документ, который хранится в порядке, определенном руководителем юридического лица, индивидуальным предпринимателем или иным уполномоченным лицом далее - руководитель. Старший кассир выдает необходимую для выплат заработной платы, стипендий и других выплат сумму наличных денег согласно расчетно-платежной ведомости 0301009 платежной ведомости 0301011 кассирам, проводящим выдачу наличных денег, под роспись в книге учета принятых и выданных кассиром денежных средств 0310005 или по расходным кассовым ордерам 0310002 на срок, установленный в расчетно-платежной ведомости 0301009 платежной ведомости 0301011.

Юридическое лицо, индивидуальный предприниматель могут вести кассовые операции с применением программно-технических комплексов, в том числе оснащенных функцией приема наличных денег, принадлежащих или не принадлежащих на праве собственности юридическому лицу, индивидуальному предпринимателю. Сдавать сверхлимитные деньги можно либо в банк, либо в организацию, входящую в систему Банка России. Указанные выплаты были включены налоговым органом в остаток кассы предприятия, который превысил установленный лимит.

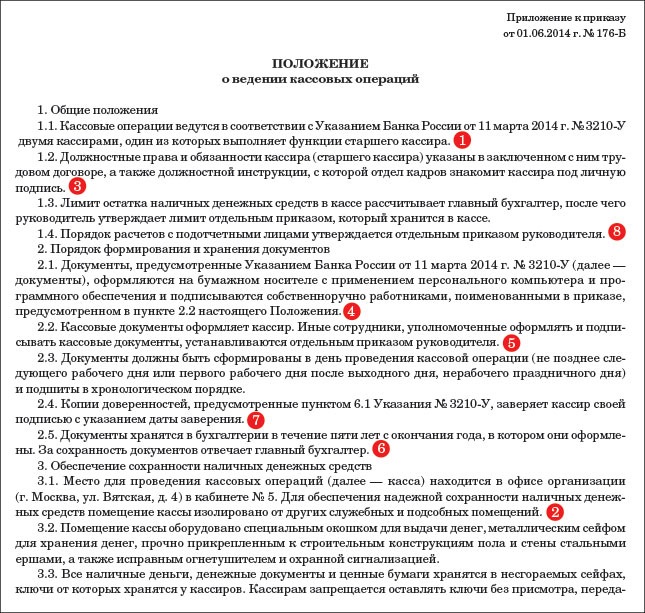

Смотри такжеНовый кассовый порядок, который действует с 1 июня, множество процедурных вопросов по кассе отдает на откуп руководителю компании (Указание Банка России от 11 марта 2013 г. № 3210-У). Например, директор должен сам определить, где и как оборудовать кассу, каким образом организовать хранение документов, утвердить порядок и сроки проведения кассовых ревизий. Еще больше правил устанавливает руководитель той компании, в которой есть обособленные подразделения.

Можно каждое решение руководителя оформить отдельным приказом. Но удобнее оформить единый документ — положение о ведении кассовых операций. А в нем собрать если не все, то большую часть важных дополнений к официальному кассовому порядку.

Причем сформулировать свои правила так, чтобы выполнить их было просто, но это не шло в ущерб организации. Не упустить главного при оформлении такого документа вам поможет наша статья. А готовый образец положения о ведении кассовых операций представлен ниже.

В положении не нужно дублировать требования из Указания № 3210-У. Достаточно сделать ссылку на этот документ. ( 1 ) Подробно надо расписать только те его пункты, которые четко не сформулированы, а также моменты, урегулирование которых Банк России прямо возлагает на руководителя компании.

Где и какая в компании касса ( 2 ). Директор компании сам определяет, каким должно быть в компании место для проведения кассовых операций, то есть касса (п. 2 Указания № 3210-У). Можно предусмотреть, что в ней есть зарешеченное окошко, через которое кассир выдает и получает деньги. А сейф, в котором они хранятся, накрепко приделан к полу. Но если такие предосторожности директор считает лишними, то в положении можно лишь назвать место, где работает кассир. Например, помещение бухгалтерии или кабинет № 4 (см. образец положения о ведении кассовых операций выше).

Кто в компании кассир ( 3 ). Руководителю надо решить, кто в организации ведет кассовые операции, то есть работает кассиром (п. 4 Указания № 3210-У). Выбрать этого человека можно только из числа работников компании. Например, нельзя назначить кассиром сотрудника специализированной организации, которой компания передала ведение бухучета. А вот из работников можно выбрать кого угодно.

Так, если в компании по штатному расписанию нет должности кассира, директор может назначить им хоть главбуха, хоть секретаря. Главное установить ему должностные права и обязанности кассира и ознакомить его с этими правами и обязанностями.

В положение незачем вписывать права и обязанности кассира. И тем более называть его Ф. И. О. Иначе потом придется вносить поправки при каждой кадровой перестановке.

Достаточно сказать, например, что кассиром является работник, который занимает эту должность в соответствии со штатным расписанием и с которым заключен трудовой договор. Либо установить, что в компании кассиром является бухгалтер по учету зарплаты. Тогда в должностную инструкцию бухгалтера (или трудовой договор с ним) надо вписать права и обязанности кассира и пусть поставит подпись, что прочитал. При желании директор может быть кассиром и сам.

Если в компании несколько кассиров, то надо выбрать, кто из них старший. Обычно должность старшего кассира также отражают в штатном расписании. Тогда в положении можно ограничиться оговоркой, что в компании кассовые операции ведут старший кассир и кассир.

Какие в компании документы — электронные или бумажные ( 4 ). Новый порядок позволяет составлять документы по кассе от руки или на компьютере, на бумаге или в электронном виде (п. 4.7 Указания № 3210-У).

Можно заложить в положение все возможные варианты. Но сейчас есть неясность, вправе ли организация часть документов оформлять на бумаге, а часть в электронном виде. Кроме того, бумажные документы (кроме приходников и расходников) можно исправлять, а электронные нет. Поэтому до появления официальных разъяснений безопаснее все делать как раньше. То есть предусмотреть в положении, что приходники, расходники, кассовую книгу, ведомости и т. п. организация составляет в компьютерной программе, а затем распечатывает и хранит в бумажном виде.

Кто оформляет кассовые документы ( 5 ). Директор должен назначить того, кто в компании отвечает за оформление кассовых документов, то есть приходников и расходников. Иначе говоря, создает их в программе и распечатывает.

На практике это чаще всего делают сами кассиры перед тем, как получить или выдать деньги. Тогда в положении так и надо сказать. Ведь возможен и другой вариант: главный бухгалтер распечатывает приходник (расходник), ставит на нем свою подпись, а затем передает этот документ кассиру (п. 5.1 Указания № 3210-У).

Где и сколько времени надо хранить документы ( 6 ). В положении надо расписать, как в компании организовано хранение всех документов по кассе (п. 4.7 Указания № 3210-У). Во-первых, сказать о сроке хранения. Это пять лет (приказ Минкультуры России от 25 августа 2010 г. № 558 ). Во-вторых — о месте хранения. Обычно это бухгалтерия. Но можно предусмотреть, к примеру, что документы старше трех лет передаются в архив компании. В-третьих — кто отвечает за сохранность (сам директор, главбух, бухгалтер).

Как заверяется доверенность на получение или внесение наличных ( 7 ). В положении надо сказать, каким образом в компании заверяются копии доверенностей, по которым кассир выдает наличные из кассы. Поясним, о чем речь.

Если кассир выдает деньги кому-то по доверенности (например, работник контрагента привез товар и забирает наличную оплату за него), то этот документ должен остаться в компании. Кассир прикладывает ее к расходнику.

Но бывает, что доверенность выписывают на долгое время. Или же она дает право сотруднику получать наличные не в одной, а в нескольких разных организациях. Тогда забирать оригинал доверенности у него не надо. Достаточно сделать копию. Она будет лежать у кассира.

В положении надо предусмотреть, как именно заверяется эта копия (п. 6.1 Указания № 3210-У). Самый простой вариант — кассир делает эту копию, ставит на ней дату и подпись.

Ссылка на правила расчетов с подотчетниками ( 8 ). В положении лучше всего сделать ссылку на отдельный документ, в котором можно подробно расписать правила расчетов с подотчетниками. Например, на соответствующее положение или приказ руководителя. Ведь помимо кассовой дисциплины необходимо урегулировать множество моментов, связанных именно с подотчетниками. Скажем, определить конкретных сотрудников, которые будут тратить деньги компании, перечень тех документов, что подотчетники должны прикладывать к авансовому отчету по тем или иным покупкам, в каком случае компания не возмещает им расходы и т. д.

А вот что стоит указать в положении о ведении кассовых операций, так это срок для утверждения авансового отчета и окончательного расчета по нему. Он может быть любым, на усмотрение директора (п. 6.3 Указания № 3210-У).

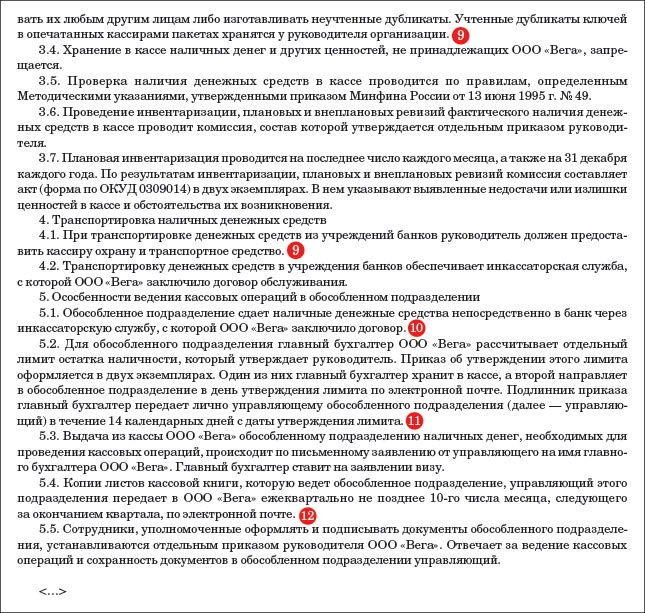

Порядок хранения, перевозки, проверки сохранности денег ( 9 ). В положении надо сказать, в каком порядке и в какие сроки компания проверяет, все ли деньги у кассира в сохранности. А также расписать, как их нужно хранить и перевозить (в частности, из банка в офис).

Так, можно установить, что снимать наличные средства со счета вправе только кассир и руководитель. Или главбух в случае отпуска кассира. А перевозить их он должен исключительно на корпоративной машине. В метро и автобусе может случиться всякое.

Если наличные пропадут, то пострадает и компания, и кассир. Обычно с ним заключают договор о полной материальной ответственности, чтобы можно было взыскать всю сумму ущерба.

Что добавить в положение об обособленных подразделениях

Компании, в которой есть обособленные подразделения, надо посвятить им отдельный раздел положения. Ведь в этой части тоже требуется урегулировать много моментов. Вот самые важные.

Куда подразделение сдает наличку ( 10 ). Новые правила поставили точку в вопросе о кассовом лимите обособленных подразделений. Предельное значение остатка наличных надо установить для каждого из них, а не только для филиалов и представительств (п. 2 Указания № 3210-У). Исключение — малые предприятия. Они вправе не устанавливать лимит ни для себя, ни для своих дополнительных офисов.

Порядок расчета лимита для подразделения зависит от того, куда оно сдает наличные: непосредственно в банк или же в кассу головного офиса. Выбранный для допофиса вариант нужно закрепить в положении.

Как передать допофису приказ о его лимите ( 11 ). Головной офис должен передать каждому обособленному подразделению приказ об установленном для него лимите. Речь идет как о тех подразделениях, которые сдают наличность в банк, так и о тех дополнительных офисах, которые передают свои деньги в кассу головного офиса (азб. 6 п. 2 Указания № 3210-У). В положении надо закрепить порядок передачи этого приказа.

Наиболее простой вариант — чтобы приказ о лимите остатка наличных забрал сам кассир подразделения и расписался об этом на экземпляре, который остается в головном офисе. А самый безопасный — передать приказ лично в руки руководителю подразделения, который сам будет отвечать за то, чтобы отдать этот документ своему кассиру.

Когда и как подразделение передает в компанию свою кассовую книгу ( 12 ). В новом кассовом порядке не сказано прямо о том, что любое подразделение компании должно вести свою кассовую книгу. Но есть правило: обособленные подразделения передают организации копию листа кассовой книги (абз. 7 п. 4.6 Указания № 3210-У).

По этой причине безопаснее, чтобы отдельные книги были в каждом допофисе. А в положении надо сказать, в каком порядке копия листа будет передаваться в головной офис и как часто. Оригинал листа передавать не требуется, а требований к оформлению копии в новых правилах нет. Значит, можно установить, что кассир подразделения направляет в центральный офис копию листа по электронной почте.

Что касается срока, то конкретных требований в Указании № 3210-У нет. Здесь главное успеть передать всю книгу к моменту составления бухгалтерской отчетности. А потому компания имеет право прописать в положении, что листы книги отправляются раз в месяц, квартал или даже год.

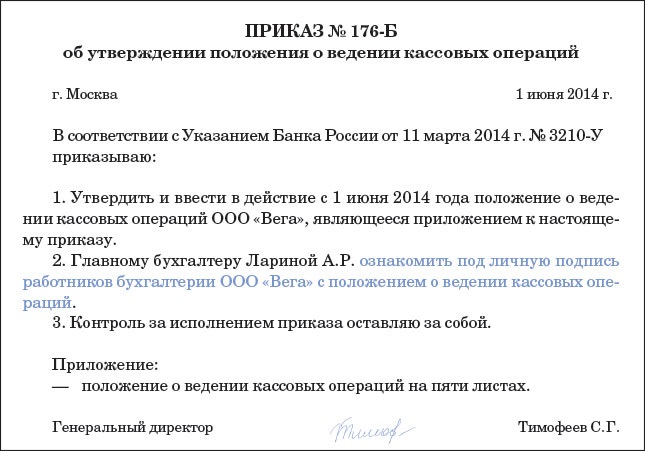

Как утвердить положениеПоложение о ведении кассовых операций должен утвердить руководитель компании. Поэтому данный документ удобно оформить в виде приложения к приказу директора (см. образец приказа ниже). Сотрудников, которые непосредственно работают с кассой — главбуха, бухгалтера, кассира, — надо ознакомить с новым положением.

Но их подписи лучше собирать не на распоряжении руководителя и не на приложении, а на отдельном листе (его также можно сделать приложением к приказу) или в специальном журнале произвольной формы. Тогда даже при постоянных кадровых перемещениях вам не понадобится перепечатывать приказ из-за того, что на нем уже не хватает места для подписей ответственных работников.

В приказе упомяните, что новое положение о ведении кассовых операций директор утвердил в связи с вступлением в силу Указания Банка России от 11 марта 2013 г. № 3210-У. А также скажите, что текст положения, разработанного компанией, приведен в приложении к приказу.