�������: 5.0/5.0 (1910 ���������������)

�������: 5.0/5.0 (1910 ���������������)���������: ������/�������

��� ������ � ������ ������� ����������� ������� ������ ��������� ���������, ����� ��������� ���� ��������. �����, ������� ���������� ��������� 2016. ������ � ������������ ��� ����� ��������� � ���������� 3 � ���������, ������������� ������ ������ �� 19 ���� 2012 �. � 383-�. ��� �� ��������� �������� �������� � �������� ���������� ���������� ��������� (���������� 1 � ���������, ������������� ������ ������ �� 19 ���� 2012 �. � 383-�).

������� ���������� ��������� ��������� ��� ������������ �������� � ������ ���������� �������� ������� ������ �� 12 ������ 2013 �. � 107�. ��� ������� ���������������� �� ����, ��� ����������� ������� � ��������� ������� ��:��������� ���� �� ������

���������� ��������� ��������� � 2016 �� ������������ ������� ����������� �������������, ��� ������������ �������� �� ����� ������, � ������������ � ���������, ��������������:�� ������� ���� ������ ����������� ��������� ��������� ��������� .

��� ���������� ��������� ���������� ���������� ��������� ������������ ���������� ��������� �����:

��� ������� ����������� � ��������� ��������� ��� ������������ ��������� ���������� ������������ ����� ������� � ���� 101 ��������� ������ 01, 02, 09. ������� �� ���� ��� � �� ���� ����������� �����.

(60) - ���ͻ �����������, (102) - ���ϻ ����������� - ����������� ����������������� ����� ����������������� (����� - ���) ����������� � ��� ������� ���������� �� ���� (����� - ���) � ������������ �� �������������� � ���������� �� ���� � ��������� ������ (��� ������), � �� ��� ���, ������� ����;

(8) - ������������� ����������� - ����������� ������������ �����������. ��� �� �������� ��� ��������������� � � ������� � ��. ����� ������� ����� ����� ���������� (�����������). �� � ����� ���������� �� ������ ���������� �//�. ������: ������� ����� ���������� (��)//�. ���������, ��-� ������, �. 15, ��. 89//.

� ���� (104) ����������� ���� �� ��������� ����� ��������� ������������� (����� - ���):

����������. ������ ������ ��� ��� ������� ��. ����� .

��� ���� 14-17 ������� ��� (��� ������� ������) ������������ ��� ����������� ����� ��������� �������, �����, ������� � ���������:� ���� ( 105 ) ����������� �������� ���� ����� �������������� �����������, �� ���������� �������� ������������ �������� �������� (�������� ��������������� ��������� ���).

� ���� ( 110 ) ����������� "�����" ��� �������� 0 (����).

� ��������� " ��� " ���� ( 22 ) ������������ � �������� �������� ������� ����������� ���������� ������������� ���������� ���. ���������� � ������������� ���������� ��������� "���" ���������������� �� ������������ � �������� �������� �������, ����� ������� ����������� ���������� ����� ������ � 383-� .

����������. ��� � ��������� ��� ��������, ���� 22

���������� ����� �������� ��� ������� � ��������� ��� � ���� 22 ���������� ���������.

� ���� ���������� ������� ( 24 ) ����������� �������������� ����������, ����������� ��� ������������� ���������� �������, � ��������������� ����� ����������� � ������� ��� ��. ��� ���������� ��������� ���������, �� ������������ ��������� ������� � ��������, ������������� ��������� ��������������� ����� ����������� � ��������������� ����� ���������.

������ � ��������� ��������� (��������) � ��������� � ���� ���� � ��������� ��������� �� ������������ ��������� ������� ������� �������:����������. ����� 4 ����� 6 ������ 18 ������������ ������ �� 24.07.2009 �. � 212-��.

��������� ������ �� ������������ ������������ ����� � ������, ������ �� �������� � ���������� ����� . � ����� ��������� ���������: ������������ ��� ��� ��� ����������.

������ �������: �� ������� ����� ������������ ����� ��������� ��������� ������������ �������� � ���� ���� ������������� ���� � �������� � � ���������, �� � �� ����������, � �� ��������� ���� ����� ��������� ���� ��������� ���������. ������ ��� �� 12.07.2016 � ��-4-1/12498@

��� ���������� ���, ���� ����������������� ������������� ����� ������ ����� ������ ������ � ��� ���� ��� ������� �� ������ ����������� ���������� ���� ������������ �������, ���������������� ������ ������������ ��������� �������� �� ������� �� ������. ���� ������������� ����������������� ���� ������������ ������ ������� ������� � ���� 107 ���������� ���������.

������� ����������� ��������� ��������� 2016 ����������� �������� ������� ����������� ��������� ��������� 2016 �� ������ �������1. ������� ���������� �������� �� ������ ������� ����������������

2. ������� ��������� ������ ���� �������������� ����������������

3. �������� ��� ������������ �� ������� �� ����������� ���������� �����������

����������� ��� ��������� �����

4. ������� ���������� ���������� ��������� 2016 ����� ���

5. ������ ��������� 2016 ��� ������������ ������� ������ ��� ���������

����������. (������ ��������������� ��������)

6. ������� ��������� 2016 ��� ������������ ���� ��������� �������

7. ������� ���������� �������� �������� ���� ������

�������� ����: ��������� ��������� ��������� �� ��� ������, ������� ���������� ���������� ��������� .

���������� � ���, ���, ���, �������, ���, ���. ������ �� ������� ��������� � ���������� � ����� ���������� ������ ���������, � ���������� �������� ��������� ����� ������ � ������� ����. ���������� �� ��� �������������� ������: ���, ���, �������, ���, ���, ���. ����������� ������ � ��� ����� �� 1�!

� ������.����������� �������� ���. ������ ������� ������� ����� ��������, ����������� � ������������� �������� � ����������� ���������, ���� � �����-������� ����� ������ .

������������������ ������ �������� � ���������� ����������: c���������� � �������������� ������� ����� �����, ����� ������� ������ ��� �������� ��������.

�������������� ������ �� ����

���� (����� �� ������ ���������� ���, ���������� �����)

������� ������ ��������� �������

���� ������ � ������� ������ � ���, ��� ���������� ����� �� ����� �� ����� �������������� ������� �� ��������� ������� �� ��������������� ��������� (��������) ������ �� ����� ��������� � ����������� �� ���� ����������� ������ ���� ��������� ������� ������������������� ����.

�����, ������������ ��������� �� ������������ ��� ������ � ����������� ���������, �� �������� ��������� � ���� ��� ���������� ��������� �������.

��� ��������� ��������� ��������� �� ������? � ���� �������� ����� �� ������� ������������ ����� ���������. ����������� ������ ��������� ����� ���� ������, � �������� �� ����� ����������� � ���� ������.

������� ���������� ���������� ��������� ��� ������ ������

�������� ����������� ����������, ������������ ������� ���������� ��������, �������� ������ ������� �� �� 12.11.2013 � 107� (���������� � 2). ����������� �� �������� ��������.

� ��������� 104 ����������� ��� (20-������� ��� ��������� �������������), ������� ����� ������ �� ���������� 6 � ������� ������� �� 01.07.2013 � 65� (����� �������� ����, ������� ���������� �� 182). ������� ������, ���, �������� ���. 7 �. 4 ����. II ����� �� �������, ��� ������� ������������ ��� ������� ������� 3000 (14�17 ����� ����).

��������, ��� ��:

������, ���������� � ������� �� �������: 18210101000003000110;

������, ���������� � ����: 18210102000013000110.

�����! ��� �� ��������, ����� � ������� �� ������ ������ ������, ������, ����� ��������� ��������� �������� ��� �� ������.

� ��������� 105 ����������� ����� � ��� ���������� �������������� �����������, �� ������� ���������� �������� �� ������ �������.

�������� 106 � �������� ��������� ������� � 2 �����. � ������ ������ ������ ��� ����� ��л (��������� ��������� ���������� �� ��. 69, 101.3 �� ��).

�������� 107 (��������� ������) ����� �������� �0�.

� ��������� 108 ����������� ����� ����������, ������ ��� ������� �� �����.

���������� 109 �������� ���� ��������� �� ��������� 108 � ������� ���.��.���û.

�������� 110 � 01.01.2015 �� ����������� (��� ������� � ���, ��� �. 11 ������� � 107� ��� ������� �������� ������� � 126� �� 30.10.2014).

� ��������� ���� ����������� ���������� ������������� ���������� (���); �� ������ ����������� � ���������� ���������, ������� ��� ��������� ��� ������ �������. ���� ����� ���� ���, �� ������������� �0�.

�����! ��� ����������� ��� ��������������� ���������� ��������� �� ������ ��������� ��� ����� �� 2 � ����� �������.

�������� ����������� ������� ������ ��������� ��������� ����������: ��� ������� � ��� ���������.

�������� ������������ ������� � 5.

�������� 101: 01 � ��� ����������� ���, 09 � ��� ��.

������� ���������� ���������� ��������� � ��������� � 2015 ����

������: � ��� ������� ���� ��������� �������� ��������. �� ��������� ���� �������� �������� �������, ��� ����������� ����������� ����� �� �������. �� ��������� ����������� � ���� ������� ����������� ���������� ���������� � 18-52/45678 �� 15.03.2015 �� ������ ��������, ����� � ������. ���, ��������� � ����������:12345678912345678912.

����������, ��� � ���� ������ ����� ����������� ��������� ��������� (��� ������������� �� ��� ������� �������).

������� ���������� ���������� ���������� ��������� ��� ������ ������� ����������� � ���������� 2 � ������� ������� �� � 107�. �������� �� ������ ������ ������ ���� ��������� ���������, ����� ���� ����� ������� ����� ������ � ��������� ������������.

���� �� ������������ � ������������ ���������� ���������� ���������� ���������, �� �������, ��� �� �� � �. 6 ��. 32 ������ ��������� ������ ������������� ��� ����������� �������� ��� ���������� ��������� � ����� ������ �������, ������, ����� � �������. ������� ��� ����������� ���������� �� ������ ��������� � ����� ���������.

24 ������� 2016

������������ ������� ��������������������� ������ ����� ���� ����� ������������ ������ ���. � ����� ��������������� ����������� �������� ����������. �� ������ ������� �������������, �� ����� �������� �� ������ ������, �� � ���� �������.

�������� ����������� ������ � ���, ������� �� ��������� ������������ ������� � ��� ������ �������� ���������������� ��������� ������� � ������� ������, ��� ���� ��� ������.

����������� ���������� ������ ��������. ��������� �� ������������ �������� ������������� ��������� � ��������� ���������, �����������, ��������� ��������� �����������, ���������� �� �������������� (� �������� ������ ��������� ���������). ��� ������� ���� ��� ������������ ���������� ���������� �������� ��������� ���� ������ �� ���������� ������������ �������. ������ ���������� ��������� ��� ������������� � ����������� �����. �� �� � ������������� �� 20.05.2016 �� ���� � �71-9313/2015 ������ ������� ��������. ��������� �� ���� ���� � � ������ ������.

�� �� ����� �� ������� ��������� ��������� � ����� �� ������ ������ ���������� ��� � ���������� ������������� ���������� ���������� �������� (����������� �� �� �� 20 ���� 2016 �. �305-�� 16-4155).

22 ������� 2016

��� ������� ������� �� ��������� ������������������, �������������� ���������, ������� ���������� ��� �������� ����, ��������� ������, �����, ���������� � ������ �����������, � ����� ��������� ������� ������� ���������. ����� ����, ����� ����� ��������� ������ ����������������. �������, ������� � ������� ������� ������� �� ��������� ������������������ ����������� ������� � 255-�� (����������� ����� �� 29.12.2006 � 255-�� (����� - ����� � 255-��)). � ������ �� ����������, ��� ��������� ������������ ������ ����������� � ������ �����������.

������������������� ������ �� ������� ������ �������� ����� �� ������� 28 ����� ����, ���������� �� �������� ��������� �������� (�. 4 ��. 289 �� ��). � ��������� ������� �� ����� � ����������� �� ����, ����� ������ ������� ��������� �������� ������ ����������. �� ���� ��� ��������� 2016 ���� � ����������� ��������� ��������� (����� �� ������� � 2016 ���� �������).

����� �� ������� ������� ������� ���������� ���������� ��������� �� ������ �� ������� � 2016 ����. ����� ��������� ��������� ��� ���� � �� ��������� ������ � ���. ����� ������ ������� � ������ "������������" � � �������� ���������� �������������.

��� ����� ����� ���������� ��������� ������, ������� ������ ������������ ���������� ���������� �� 2016 ���. � ��� ���� � ����� �� �������, � �� ������������� ����������.

������ � ���� ������:

������ ��������� ������ ��� �����!

��������� �������� �������� �������� �� ���������� ���������� ��������� ��� ������������ �������, �������, ����� � �������. �� ��������� � ���� �������, ��� �������� �������� ������� ���������� ���� ���� �������� ��������. ��������� � �� ����������, ��������� ����� ������������ ������� � �������� ���������. �������� ����� ����������� ������ ��� ����� �������� ��������� � ��������������� ����������� �������� ����, ������� �������� �������� �� ���� ���������� ������ �� ����� — ���������� ����� ���������� ������.

��������� �� ����

��� ����������� � ������������ �� �������������� � ���������� �� ���� � ����. � ������������ — ����������� ��� ���������� ���������� ������ ���������� 12, � ���������� ��� — 10. ������ ��� ����� �� ����� ������������ ��������� �������� 0.

���������� ��������, � ������� ��� ���, ������� ��������� ��� ����������� ����������� (���), ��������� �� 5 ������.

1. ��� ���������� ��� � ������� ����������� ���� (�0�).

2. ���.���� ��� ������� �� ����� �� ���������, ���� � ��������� 108 ������ 20-�� ������� ���, ������������� ������������ � ���� ������� ��������� ���������.

3. ����������������� ������ ������������������ ��������� ��� �������������� ���������.

4. ����������� ��� ��������� ����� �� �������� ������� � ������������ �� � ������ ��������� ��� ����� �������.

5. ��, ��������, ���������� ���� ��������, ������� ��������� � ����� ���������� �������� ����� �� ���������, ���� � ��������� ���� ������ ���������� ������������� ���������� (���).

��� ����������� � ������������ �� �������������� ��� ������������ � ���������� �� ���� � ����. ���������� ���������� ������ ���������� 9, ������ ��� ����� �� ����� ������������ ��������� �������� 0.

1. ������� ��������� ���� (�0�).

2. ����������������� ������ ������������������ ��������� ��� �������������� ���������.

3. ����������� ��� ��������� ����� �� �������� ������� � ������������ �� � ������ ��������� ���� (�0�).

1. ����������� (������������ �������������) ��������� ������������ ����������� ��� �������������.

2. �������������� ��������������� ��������� ���, ����� � ������� ��ϻ, ����� ����� �����������. �� � ����� ������ ����������� �������� ���� �//�.

3. ��������� � ������� ��������� � ��������, ���������� ��������, ��������� ���, � ������� ��������� ��� ��������, ����� �����������. �� � ����� ������ ����������� �������� ���� �//�.

4. ����� ������������ �������� ��������� ���, � ������� ���ջ, ����� �����������. �� � ����� ������ ����������� �������� ���� �//�.

5. ������ ������� ��������� ��� � ����� �����������. �� � ����� ������ ����������� �������� ���� �//�. ����� ����������� ����� �� ���������, ���� � �������� ����� 20-�� ������� ��� �� ���������, ������������ ������������.

6. ����������������� ������ ������������������ ��������� ������������ �������������� ���������.

7. ����������� ��� ��������� ����� �� �������� ���. ���� � ������������ �� � ������ ��������� ������������ ������ �����������.

��� ���������� �������. ����������� ��� �������������� ������� �������, ��������������� ����������������� ������� � ������������ � ����������������� ��. ���������� ���������� ������ ���������� 10. ������ ��� ����� �� ����� ������������ ��������� �������� 0.

��� ���������� �������. ����������� ��� �������������� ������� �������, ��������������� ����������������� ������� � ������������ � ����������������� ��. ���������� ���������� ������ ���������� 9, ������ ��� ����� �� ����� ������������ ��������� �������� 0.

����������� ������������ ������ ������������ ������������ � � ������� — ����������� ������������ �������������� ������� �������, ��������������� ����������������� ������� � ������������ � ����������������� ��.

���������� � ����������� ���������� ���������

������ ����������� ��������. ����� ��������� ���� �� 26-�� ��������, � ��� �����, ���������:

�01� — ���������������� — ����������� ����;

�02� — ��������� �����;

�06� — �������� ������������������� ������������ — ����������� ����;

�08� — ���������� — ����������� ���� (�������������� ���������������, �������, ��������, ����� ����������� ���������), �������������� ������� �������� ������� � ������ ��������� ������� � ���� �������� � ������;

�09� — ���������������� — �������������� ���������������;

�10� — ���������������� — ��������, ������������ ������� ���������;

�11� — ���������������� — �������, ���������� ����������� �������;

�12� — ���������������� — ����� ������������� (�����������) ���������;

�13� — ���������������� — ���� ���������� ���� — ������ ����� (�������� �����);

�14� — ����������������, ������������ ������� ��������;

�16� — �������� ������������������� ������������ — ���������� ����;

�17� — �������� ������������������� ������������ — �������������� ���������������;

�18� — ���������� ���������� ��������, �� ���������� �����������, �� �������� ����������������� �� ��������� ����������� �� ������ ���������� ��������;

�19� — ����������� � �� �������, ������������� ��������, ���������� �� ���������� ����� (������) �������� — ������� � ���� ��������� ������������� �� �������� � ������ �� ��������� ��������������� ���������;

�21� — ������������� �������� ����������������� ������ ������������������;

�22� — �������� ����������������� ������ ������������������;

�24� — ���������� — ���. ����, ������������� �������� � ������ ��������� ������� � ���� �������� � ������.

���������� � ������� ��� ������������ �������, ����� � �������

����������� ��� ��������� ����� �� �������� ���. ���� � ������������ �� � ������ �� ��������� ��������������� ��������� ��������� �������� � �������: ���, ��� ���� ����� �����������, ���� �������� ��������� ������� � ����� ��������������� ����� � ����.

��� ������ ������ �������������� (� �� ��������) �������������� �����������������, ����������� ��� �������������, � ����� ����� � ���� ������������. ��������� — ������ ��� ������ �� 29.02.16 � 3�-4-1/3234 (��. ���� ��������, ��� ��������� � �������� ���� 24 ����������� �������, ���� ����� ����������� ������������� ����������������� ").

���������� � ������� ��� ������������� �� ������������ �����

��� ��������� ������������� (���). ��������� �� 20 ������. ��� ����� �� ����� ������������ ��������� �������� 0.

�������� ������������ ������ �� ������ ���. ��� ������, ��� � ����� �������� ������ ������� ��� � ����� ���.

�������� ����, ������������ � ������������ � �������������� ��������������� ���������� ������������� ����������� (�����). ��� ������� �� 8, ���� 11 ������, ��� ����� ������������ �� ����� ��������� �������� 0.

����������� ��� ����������, �� ������� ������������ �������� �� ������ ��������� �������.

���� � ��������� �101� (������ ����������� ��������) ������� �������� �03�, �19�, �20� ��� �24�, �� �������� ������������� �������� � ���������� ����. ��� ����� ���� �������������� ��������� ����� � ������� �������������������� ����� ��� (�����), ����� � ����� ��������, ������������� �������������, ������������� � ����������� ������������� �������� � ����.

��� ���������� ������� ���� ����� ��� � �-� �� ��������.

�� �������������� �������� � ���������� ���� ����������� ���������� �������� ���� ��������������. ��� ������� �� ��������� � ����� ��������:

�01� — ������� ���������� ��;

�02� — ������������� ������� ����, ������ �������������� ������ ��� ������ �������� �������������� � �������� ����������;

�03� — ������� ������ (������������� �������� ������);

�04� — ������������� �������� ���������������;

�05� — ������� ����� ���������������;

�06� — ��������� ������������� �������� ���������� ��;

�07� — ������� �� ������������ �� ���� ������� �������;

�08� — ������� ������������ ���������� ���� ���� ��������, ��������������� �������� ������������ ����������;

�09� — ��� �� ����������;

�10� — ���������� �� ��������� ���������� (��� ��� ��� �����������);

�11� — ������������� �������;

�12� — ������������ �����;

�13� — ������� ���������� ����;

�14� — ��������� ����� � ������� �������������������� ����� ��� (�����);

�22� — ������������ �������������;

�24� — ������������� � ����������� ������������� �������� � ������� ������������ ���������� ��� ��;

�25� — ��������� �����;

�26� — ���������� �� �������� � ������� ����������� ������.

��� ���������� ������������ ���� �;�. ��������, �01;0201251245�.

���������� ������������� ���������� (���).

�� �����������, ������� ���������� ���� ��������������, ���������� �� ��� ���������� � ���������� �� ������ �������� �� �������, ����� � �������. ���� ����� ���������� ���, �� � �������� �� ������������ ����� � ������� ����������� ���� ("0"). �� �������, ����� ������� ������������ ��� ����������, � ��������� ���� �������� ����������� ���� ("0"). ��������� — ������ ��� �� �� 21.02.14 � 17-03-11/14-2337 (��������� �� ���� � ��������� ��������� �������� ������� ���������� ���� ���� � ��������� �� ������������ ��������� ������� ").

����������� ��� ��������� ����� �� �������� ������� � ������������ �� � ������ � ���� ��������� ������������� �� ���� �������� �� ��������� ��������������� ��������� ��������� �������� � ���. ����: ���, ��� ���� ����� ����������� � ����.

�������, ��� ��� ���������� �������� �� ������ ������� � ������� �������� ��������� ��������� ���� ��, ��� ��������� �������� � ������� ���-��������. ��� ���������� ����� ��������� ��������� �� ����� ������������ ������ ��������������� �������������, ��� ������� ������������.

��������: ���������.�� �����: ����� ���������, ������� ������� «����������� ������»

������ (������ �������): ������ ����!

����� ���������� ��������� ��������� �� ����� ��������� ����������������, �� ������� ���������� ������ ����������.

��������, ����������, ��� ������, �� ������ ������, � ���������� ��������� ��������? ��������� ������ �� ������.

����� �����, ��������� ���, �� ��� ������ ��������? � ������ ������� ��� ���� ��������? ��������� ������ �� ��������������� ����������� �������� ���� � ���� ���������� � ���� ���� ���.

������ ������ ������, ��� �� �� �������� ���������� ��������.

� ��� ������ �� ����������, ��� ���������� �������� ���� ��.

��������, ���� �� �����.

������ (Qya): ���� �� �������� ����������.

����� ���������� ��������� ��������� �� ����� ��������� ����������������, �� ������� ���������� ������ ����������.

��������, ����������, ��� ������, �� ������ ������, � ���������� ��������� ��������? ��������� ������ �� ������.

����� �����, ��������� ���, �� ��� ������ ��������? � ������ ������� ��� ���� ��������? ��������� ������ �� ��������������� ����������� �������� ���� � ���� ���������� � ���� ���� ���.

Qya 14 ������ 2016, 09:39

������ (����� �������): ������ ����!

����� �� ���������� ���� �����������, �� ���������, ����������, � �������� ������. �������: �� ��������� ������� �� ����� ������ ���������������� ���������. ������� � ��� ������� �����������. ������������ ��������� � ����������, ��������� � ����������� - ���������� ������ ������.

��, ��������, ������ ������������������� �� ����� �����.

������� ���������� ��� �������.

��� ��� �����.

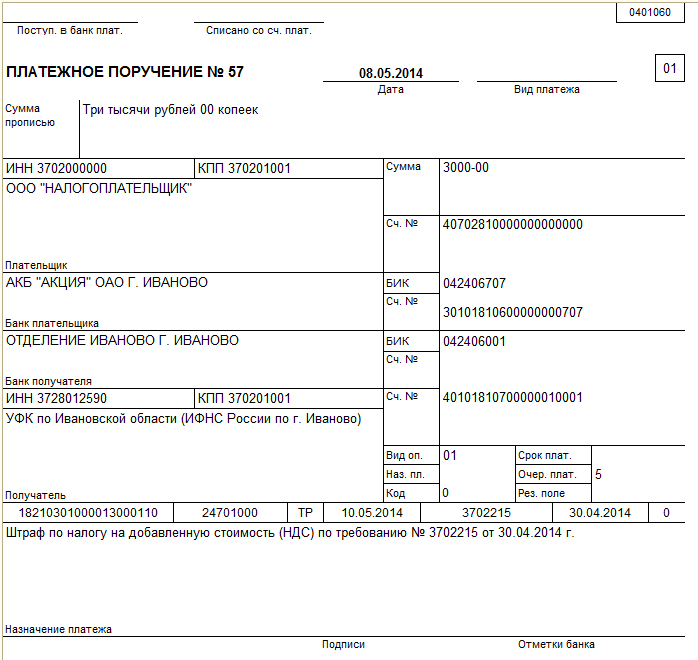

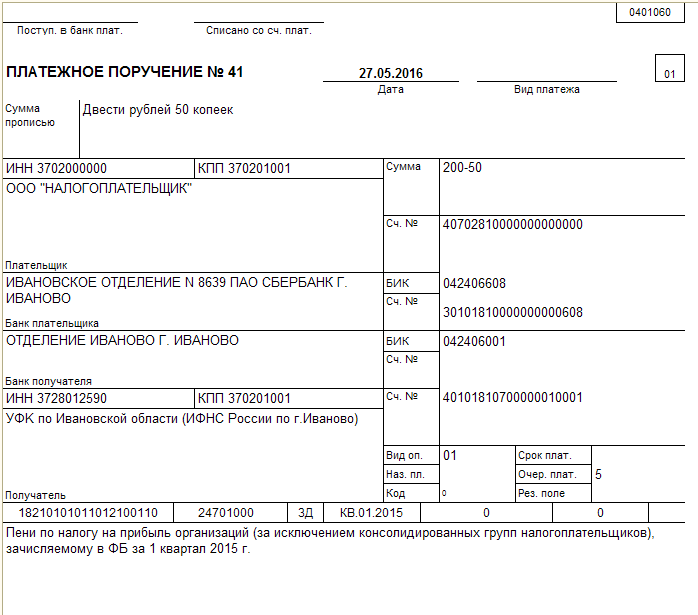

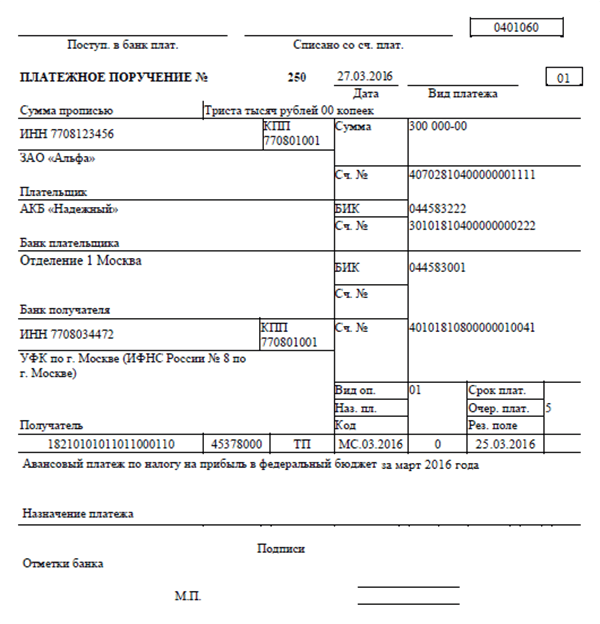

Законодательством установлена необходимость оформления специальных платежных документов. Полный перечень всех необходимых для составления бумаг отражается в законодательстве.

При этом установлены специальные правила формирования документации данного вида. Особенно это касается составления платежки по налогу на прибыль.

При возможности стоит внимательно ознакомиться со всеми правилами, а также образцом документа. Это позволит избежать большого количества самых разных проблем, затруднений.

Важно помнить о наложении штрафа за просрочку налогов и иной административной ответственности.

Все без исключения коммерческие предприятия (юридические лица), а также индивидуальные предприниматели и в некоторых случаях физические лица должны платить налог на прибыль .

Для осуществления данной процедуры необходимо будет в обязательном порядке оформить специальный платежный документ. В законодательстве установлены жесткие требования к составлению таких документов.

Стоит избегать допущения их нарушения. В противном случае документ попросту не будет принят. Налоговые органы и в некоторых случаях иные учреждения осуществляют проверку платежных документов.

Чтобы избежать различного рода нарушений, необходимо будет заранее рассмотреть следующие вопросы:

Сегодня все нормативы, связанные с составлением платежных документов рассматриваемого типа, отражены в законодательстве. Но для верной трактовки нормативов необходимо заранее изучить все используемые термины.

К наиболее важным понятиям стоит отнести следующее:

Под самим термином «платежное поручение» подразумевается документ, на основании которого осуществляется платеж, отражает максимально подробно все данные.

Одним из его основных назначений является именно обоснование самого факта наличия перечисления средств.

Если будет допущена какая-либо ошибка в платежном поручении и средства будут отправлены не туда, потребуется оформлять возврат или же перезачет.

Все это требует затрат времени и средств. Потому стоит избегать подобных ситуаций. ИНН – индивидуальный налоговый номер, он присваивается всем без исключениям ИП, физическим и юридическим лицам.

Необходимо при свершении различных платежных операций по налогам, сборам. КПП – код причины постановки на учет.

Необходимо будет указывать в специальной графе в платежном документе рассматриваемого типа. Получить КПП можно при помощи специального справочника.

«Плательщик» — непосредственно физическое или юридическое лицо, которое является плательщиком налога и составляет соответствующий документ.

«Банк плательщика» — кредитная организация, которая осуществляет обслуживание предприятия-плательщика налога. «БИК» — банковский идентификационный код.

Его также стоит получить заранее. «Корреспондентский счет» — специальный счет, который открывается в специальной кредитной организации (Центральном банке � Ф или же ином).

УИН – уникальный идентификационный номер. Необходимо обязательно указывать при составлении некоторых платежных поручений. При этом не стоит путать его с УИП – уникальный идентификатор платежа.

Необходимо прописывать его в случае, если средства будут перечисляться в бюджет. Важно не путать эти два обозначенных выше понятия. В противном случае средства будут перечислены не по назначению.

Где взять бланкОформить платежку по налогу на прибыль достаточно просто. Важно лишь помнить о некоторых существенных нюансах, связанных с данной процедурой. Также при возможности стоит заблаговременно изучить правильно составленный образец.

Так можно будет избежать большого количества затруднений в дальнейшем. Скачать его проще всего в интернете. Но внимание необходимо уделять только авторитетным ресурсам.

Непосредственно чистый бланк, готовый для заполнения, можно получить:

Сегодня многие компании работают как подрядчики в сфере налогообложения и бухгалтерского учета. Если по какой-то причине квалифицированный сотрудник отсутствует, не имеется должного опыта – можно обратиться в такую компанию.

При использовании приложения затруднений обычно не возникает. В случае же вычисления самостоятельного, в ручную проблем каких-либо также обычно не возникает.

Вычисление осуществляется всего в одно действие. Формула для расчета выглядит следующим образом:

Все существенные нюансы, связанные с вычислением, отражаются в ст.№315 НК � Ф .

В соответствии с данным документом налог должен включать в себя следующее:

В бланке необходимо будет сделать следующие записи:

Оптимальным решением будет использование специального приложения для изготовления бланков подобного типа.

Для этого возможно использовать 1С, а также иные программные платформы. Ещё один способ – просто распечатать готовый бланк из интернета.

Например, на официальном сайте Федеральной налоговой службы присутствуют все необходимые образцы документов в незаполненном виде. Данный ресурс всегда представляет актуальную информацию.

При указании неверных данныхЕсли по какой-то причине данные будут указаны неверно, то возможно два варианта:

Средства попросту не будут отправлены по назначению

Банк не сможет провести операцию