Рейтинг: 4.7/5.0 (1851 проголосовавших)

Рейтинг: 4.7/5.0 (1851 проголосовавших)Категория: Бланки/Образцы

СЗВ-М на единственного учредителя сдавать не нужно

СЗВ-М на единственного учредителя сдавать не нужно

Если компания не ведет хозяйственную деятельность, не имеет наемных работников, а с единственным учредителем, исполняющим обязанности руководителя, не заключен трудовой договор или ГПД, такая организация не обязана сдавать СЗВ-М.

Реестр субъектов малого и среднего бизнеса уже появился

Реестр субъектов малого и среднего бизнеса уже появился

На сайте Налоговой службы появился раздел Единый реестр субъектов малого и среднего предпринимательства. Теперь «малышам» не нужно специально подтверждать свой статус для получения преференций.

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

Налоговая служба ответила на ряд вопросов, связанных с заполнением формы 6-НДФЛ. На некоторые из них налоговики уже отвечали ранее, но есть и несколько свежих разъяснений.

6-НДФЛ: как отразить выплату премий

6-НДФЛ: как отразить выплату премий

Работодатель, выплачивающий своим работникам помимо зарплаты еще и премии, должен удержать и уплатить в бюджет НДФЛ с премиальных сумм. Как правильно заполнить 6-НДФЛ по этим операциям, разъяснила Налоговая служба.

Больничный в 6-НДФЛ: новые разъяснения

Больничный в 6-НДФЛ: новые разъяснения

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты.

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

В случае, когда в компании временно отсутствует бухгалтер-кассир, его обязанности может исполнять другой работник бухгалтерии в порядке совмещения. Минтруд напомнил, как правильно это оформить.

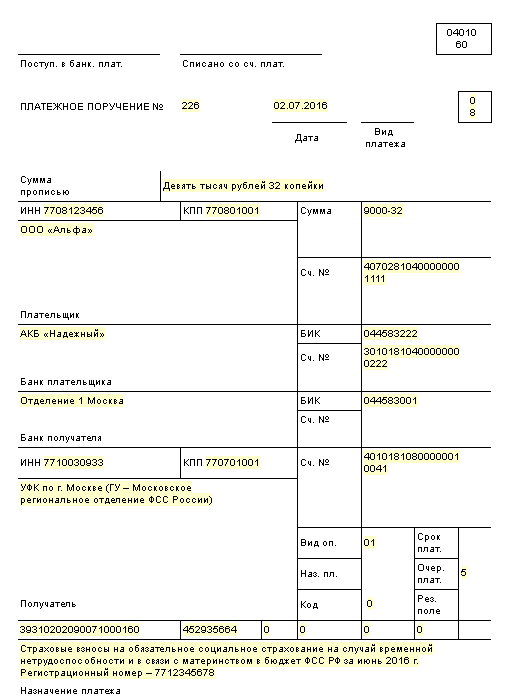

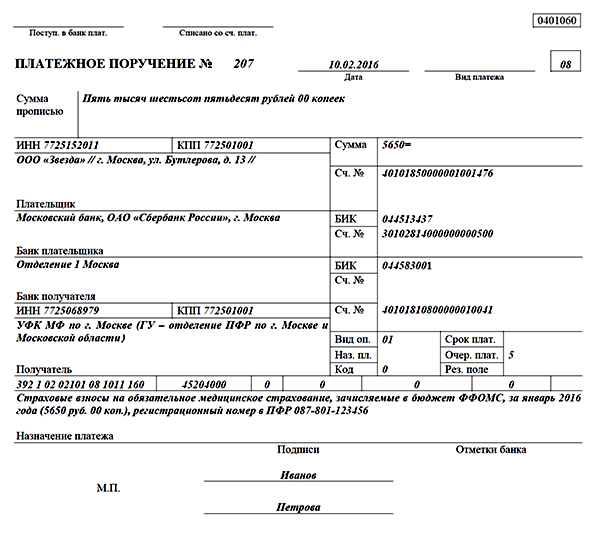

Страховые взносы - 2017: новые формы отчетности уже разработаны

Страховые взносы - 2017: новые формы отчетности уже разработаны

С 01.01.2017 года взносами на обязательное пенсионное, социальное и медицинское страхование будет заниматься ФНС. В руках соцстраха останутся только взносы «на травматизм». В связи с этим налоговики и ФСС уже разработали новые формы расчетов.

КАК ЗАПОЛНИТЬ ПЛАТЕЖНОЕ ПОРУЧЕНИЕ НА УПЛАТУ НАЛОГА?Каждый налог (авансовый платеж) перечисляется в бюджет отдельным платежным поручением по платежным (банковским) реквизитам той ИФНС, в которую вы подаете отчетность по этому налогу. Узнать эти реквизиты можно:

- или в самой ИФНС;

- или на сайте ФНС России в разделе "Электронные услуги" - "Адрес и платежные реквизиты Вашей инспекции" (https://service.nalog.ru/addrno.do ).

Налоговый период в платежном поручении 2015года заполняется при перечислении налогов и взносов (авансовых платежей по ним). Произошли ли изменения в правилах его формирования в 2015 году? Как правильно заполнить поле 107 «Налоговый период»? Что делать, если вы допустили ошибку при заполнении данного поля? Ответы на эти вопросы и примеры заполнения платежного поручения вы сможете найти в нашей статье.

Что такое платежное поручение?Платежное поручение — это оформленное расчетным документом распоряжение от владельца счета для банка, обслуживающего этот счет, о списании конкретной денежной суммы на счет получателя, открытый в этом банке или ином финансовом учреждении. Форма платежного поручения утверждена положением Банка России от 19.06.2012 № 383-П. Оно используется для перечисления денежных средств:

Содержание платежного поручения и его форма должны соответствовать требованиям, предусмотренным законом. Основным документом, регламентирующим порядок заполнения полей платежных поручений, является приказ Минфина РФ от 12.11.2013 № 107н, в котором подробно описывается заполнение каждого поля.

Об особенностях заполнения других полей платежного поручения см. в материале«Указываем очередность платежа в платежном поручении — 2015».

Изменения в 2015 годуС 01.01.2015 вступил в силу приказ Минфина РФ от 30.10.2014 № 126н, который внес изменения в приказ Минфина РФ от 12.11.2013 № 107н, однако эти изменения не коснулись поля 107 «Налоговый период».

Какие изменения всё же произошли с 01.01.2015, см. в материале«ФНС напомнила об изменениях в налоговых платежках».

Поле 107 «Налоговый период» в платежном поручении 2015 годаРассмотрим подробно правила заполнения налогового периода в платежном поручении (поле 107 «Налоговый период») в 2015 году. Данное поле заполняется при формировании платежных поручений на уплату налогов и взносов:

Поле 107 имеет 10 знаков, 8 из них заполняются в определенном порядке, а оставшиеся 2 используются для разделения и заполняются точками. 1-м и 2-м знаками указывается периодичность уплаты налога (взноса), которая может принимать такие значения:

4-й и 5-й знаки показателя налогового периода принимают следующие значения:

3-й и 6-й знаки заполняются символом «точка» и используются для разделения.

Знаки с 7-го по 10-й используются для указания отчетного года. Если в законодательстве определена точная дата уплаты налога, то в поле платежного поручения «Налоговый период» указывается эта дата.

Поле «Налоговый период» заполняется не только для платежей текущего года, но и по платежам прошедших периодов, при условии самостоятельного обнаружения ошибки в предоставленной декларации и самостоятельной уплаты доначисленного налога (взноса), а также при отсутствии требования об уплате налога (взноса). В такой ситуации в поле 107 должен быть указан налоговый период, в который были внесены изменения.

Существует ряд ситуаций, закрепленных законодательством, при которых в поле «Налоговый период» указывается конкретная дата. Это происходит, когда взаимосвязанное поле 106 «Основание платежа» принимает значения:

В случае, когда оплата происходит по выявленной в ходе налоговой проверки задолженности или по исполнительному листу, в поле «Налоговый период» указывается нулевое значение.

В случае авансовой уплаты налога в поле 107 указывается тот налоговый период, за который производится оплата.

Налоговый период в платежном поручении 2016 года указывается в аналогичном порядке.

Примеры заполнения поля 107Разберем несколько примеров заполнения поля 107 «Налоговый период».

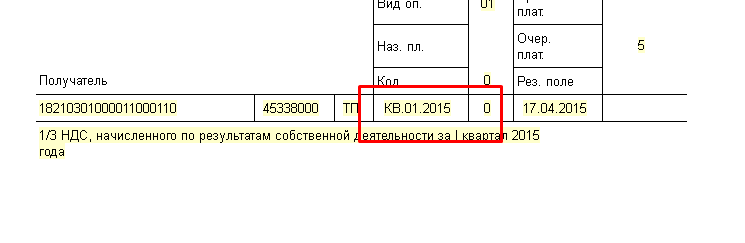

Пример 1:Организация перечисляет авансовый платеж по налогу на имущество за 2-й квартал 2015 года, следовательно, в поле 107 будет указано: КВ.02.2015.

Пример 2:Индивидуальный предприниматель уплачивает налог в связи с применением УСН за 2014 год, в соответствии с поданной в налоговый орган декларацией; значение поля 107 — ГД.00.2014.

Пример 3:Организация оплачивает ежемесячный авансовый платеж по НДФЛ за июнь 2015 года; значение поля 107 — МС.06.2015.

Пример 4:Организация уплачивает требование налогового органа с конкретным сроком уплаты налога 25.02.2015; значение поля 107 — 25.02.2015.

Последствия неправильного заполнения поля 107Неверное заполнение поля 107 «Налоговый период» не влечет неперечисление налога в бюджет. Следовательно, плательщик может уточнить платеж при условии самостоятельного обнаружения ошибки (п. 7 ст. 45 НК РФ). Для уточнения платежа вам необходимо подать заявление о допущенной ошибке, составленное в произвольной форме, и приложить к нему копию платежного поручения. При необходимости налоговым органом проводится совместная сверка уплаченных вами налогов, по итогам которой составляется акт. На основании этого акта и письменного заявления о допущенной ошибке налоговым органом принимается решение об уточнении платежа.

ИтогиПлатежное поручение — это документ, с помощью которого производится точное и своевременное перечисление денежных средств получателю. Поле 107 «Налоговый период» заполняется при перечислении налогов или взносов и несет в себе ключевую информацию о периоде, за который осуществляется оплата налога (взноса). От правильности его заполнения зависит точность идентификации платежа контролирующим органом и, как следствие, отнесения его к соответствующему налоговому периоду.

(С изменениями 2015-2016 годов для заполнения платежных поручений)

Налог на прибыль уплачивается в федеральный и региональный бюджеты по разным ставкам и разными платежками. Из-за этого КБК двух платежей различаются, а больше ничего не меняется. Поэтому образцы заполнения платежных поручений по налогу на прибыль в 2015 году мы не стали разделять по виду бюджета - получателя средств.

Однако, чтобы вам было удобно, примеры перечисления самого налога, а так же пени и штрафа размещены в трёх разных группах под отдельным заголовком. Необходимые реквизиты для каждого случая вы сможете найти в таблицах перед фото образцов поручений.

С 2015 года меняется и название налога в назначении платежа. Теперь нужно писать так: "Налог на прибыль организаций, (за исключением консолидированных групп налогоплательщиков)", далее добавляем бюджет, в который перечисляем платеж.

Будьте внимательны с заполнением указанных выше реквизитов. Налоговые службы в 2016 году рассылают документ "ПАМЯТКА О ВИДАХ НАЛОГОВ, КОНТРОЛИРУЕМЫХ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБОЙ С 1.01.2016 года", который сделан из аналогичной таблицы за 2014 год, и названия налогов там старые, хотя КБК новые.

Внимание! С 28 марта вступает в силу "УКАЗАНИЕ от 6 ноября 2015 г. N 3844-У О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ПОЛОЖЕНИЕ БАНКА РОССИИ ОТ 19 ИЮНЯ 2012 ГОДА N 383-П "О ПРАВИЛАХ ОСУЩЕСТВЛЕНИЯ ПЕРЕВОДА ДЕНЕЖНЫХ СРЕДСТВ" Банка России. Документ, в том числе, отменяет указание в поле "110" платежных поручений значения ноль ("0"). Этот реквизит теперь вообще не заполняется, то есть оставляем его пустым.

Однако вы, наверное, уже в курсе, как работает российская банковская система, и как ЦБ взаимодействует с правительством, и как коммерческие банки спешат выполнять указания Банка России и приказы Министерства финансов РФ. Так что, будьте готовы к разным неожиданностям при направлении распоряжений о переводе денежных средств в бюджетную систему России в банки на бумажном носителе и в электронном виде.

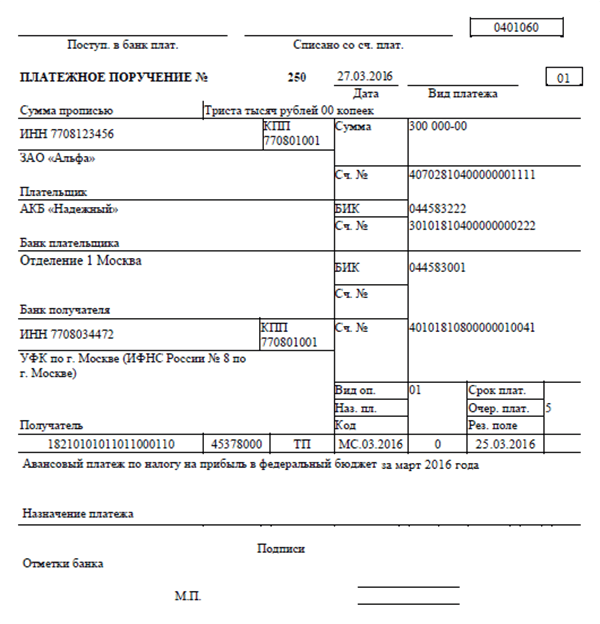

Поручения по налогу и авансовым платежам налога на прибыльПриводим для вас варианты образцов заполнения распоряжений на перечисление авансовых платежей по налогу на прибыль, а так же задолженности по налогу. Причем для уплаты долгов возможны две ситуации: добровольная уплата и по требованию. А в последнем случае ещё может присутствовать идентификатор УИН.

Перечисление не позже установленного срока авансовых платежей по налогу на прибыль возможно в двух вариантах: ежемесячные и квартальные платежи. Ежемесячные авансовые платежи, в свою очередь, могут уплачиваться исходя из фактической прибыли, либо за текущий месяц.

Ежемесячные авансовые платежиЗаполнение налоговых полей документа одинаковое, как при уплате авансовых платежей исходя из фактической прибыли за прошлый месяц, так и за текущий месяц. Главное, правильно обозначить тот период, за который и производится перечисление. Единственное отличие при уплате авансов за текущий месяц, – в реквизите "109" никогда не ставится дата. так как декларации за месяц не сдаются.

Основные реквизиты бланка поручения ежемесячных авансов по налогу на прибыль

Если УИН отсутствует в требовании ИФНС по налогу на прибыль Задолженность по налогу на прибыль за 2015 год по требованию без УИН образец платежного поручения

Задолженность по налогу на прибыль за 2015 год по требованию без УИН образец платежного поручения

Все реквизиты заполняются аналогично образцу выше, за исключением поля № 22 "Код". В нём указываем 20 знаков УИН, которые берем из требования ИФНС (если такой код там есть).

Образец заполнения платежки задолженность по налогу на прибыль за 2015 г. по требованию с указанием УИН

Образец заполнения платежки задолженность по налогу на прибыль за 2015 г. по требованию с указанием УИН

Меняются две цифры в КБК в 14 и 15 разрядах (считать слева на право). Заполнение остальных налоговых реквизитов зависит от того, добровольно вы уплачиваете пени по налогу на прибыль, или по требованию налогового органа. В требовании УИН может быть, а может и не быть. Образцы показаны на каждый случай, пожалуйста, смотрите ниже.

Добровольное перечисление пени по налогу на прибыльПосле добровольной уплаты задолженности по налогу на прибыль, также добровольно следует перечислить пени по нему. Пени, - это тоже задолженность, в любом случае. Поэтому при их добровольном перечислении в реквизите основания платежа нужно именно так и писать: "ЗД".

Основные реквизиты бланка платежки пени по налогу на прибыль добровольно

В требовании от налоговой инспекции нет УИН Пени по налогу на прибыль по требованию без УИН образец платежки 2016

Пени по налогу на прибыль по требованию без УИН образец платежки 2016

Всё то же самое, как и в примере выше. Только переписываем код УИН из бланка требования ИФНС. Код длинный, понятное дело, что он не поместится в поле "22" в одну строчку. Ну так пишите в двух строках, а шрифт уменьшите.

Образец платежного поручения пени налог на прибыль по требованию в 2016 году с УИН

Образец платежного поручения пени налог на прибыль по требованию в 2016 году с УИН

Не смогли или не успели добровольно заплатить недостающую сумму налога, или у вас на фирме прошла налоговая проверка, по результатам которой доначислили налог на прибыль, а время всё поправить уже не осталось? Вероятнее всего налоговики захотят оштрафовать предприятие. В платежке на штраф снова меняется одна цифра в КБК на троечку.

Штраф по налогу на прибыль при наличии требованияКонечно, встречаются и такие странные (мягко сказано) фирмы, в которых бухгалтеры уплачивают штрафы добровольно, только по акту налоговой проверки. Но это не нормальное поведение бизнеса, и поэтому мы не приводим такого образца заполнения платежного поручения. Перечислять штраф следует только тогда, когда у вас на руках уже есть требование налогового органа. А до той поры следует предпринимать все законные меры по избежанию, либо снижению штафа.

Основные реквизиты уплаты штрафа по налогу на прибыль

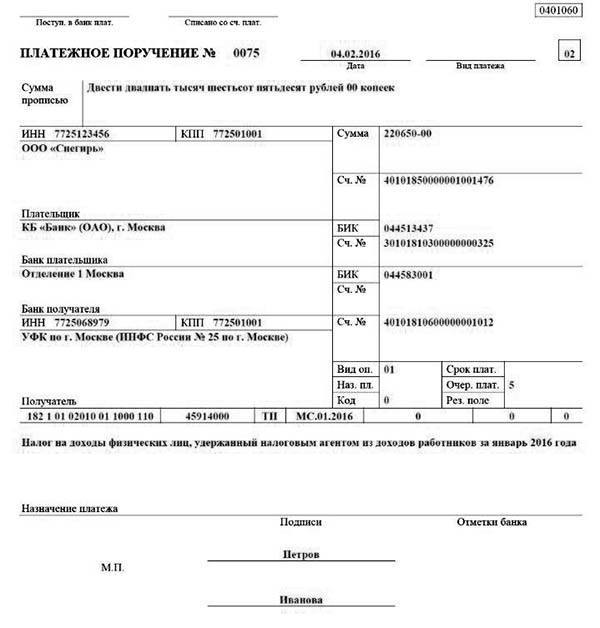

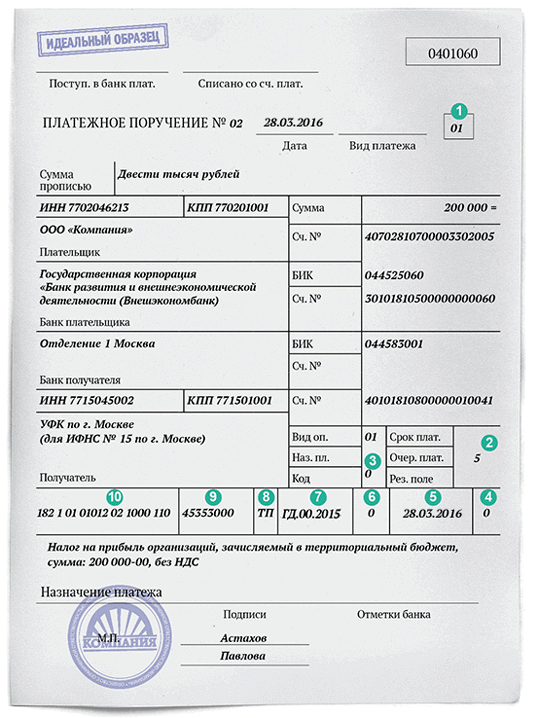

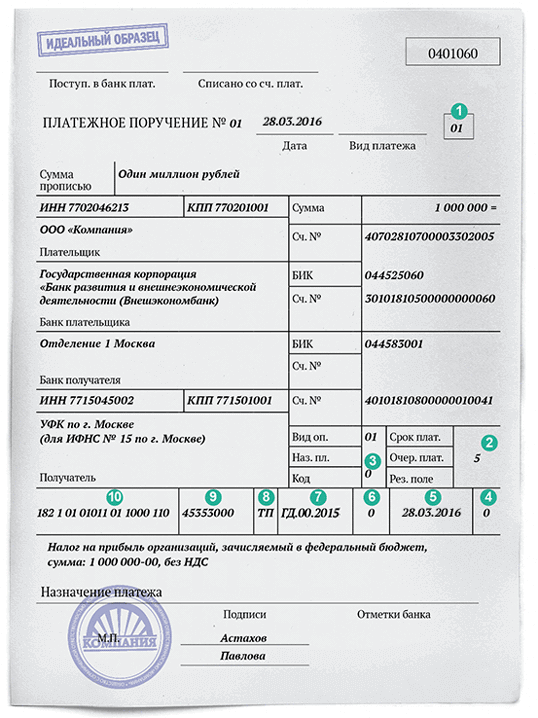

Как правильно заполнить поле 107 в платежном поручении в 2016 году?

Как правильно заполнить поле 107 в платежном поручении в 2016 году?

Как известно, в поле 107 налогоплательщики обязаны указывать налоговый период, за который перечисляется сумма. Данное требование определено в пункте 8 Правил, утвержденных приказом Минфина № 107н от 12.11. 2013 г. Но в любых правилах бывают исключения. Рассмотрим правила заполнения поля 107 подробнее.

Для начала вспомним, где находится данное поле в платежном поручении.

Как указывать правильно налоговый период в поле 107 в платежном поручении в 2016 году?

Налоговый период состоит из 10 знаков и отражается в формате ХХ.YY.ГГГГ, где

ХХ- периодичность уплаты налога. По правилам заполнения пишем МС – месячный платеж, КВ- квартальный, ПЛ – полугодовой, ГД – годовой.

YY - номер периода, за который платят налог. Это может быть номер месяца (01,02,03…12), квартала (01,02,03,04), полугодия (01,02). Если налог годовой, пишем 00.

ГГГГ – это год, за который перечисляют налог.

Например, организация платит налог на имущество за 1 квартал 2016 года, тогда в платежке указываем: КВ.01.2016.

Для каких платежей указывается налоговый период?

Налоговый период указываем для платежей текущего года и для платежей. по которым вы доплачиваете налог, если требование еще не поступило.

Образец платежного поручения при заполнении поля 107 в 2016 году.

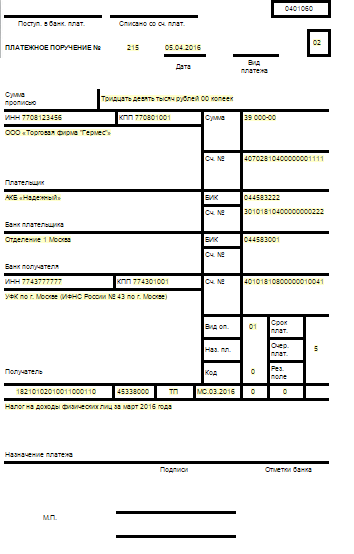

Исходя из вышесказанного, при перечислении, например, НДС, налога на прибыль, налога на имущество, транспортного налога, ЕНВД и УСН, чаще всего поле 107 заполняют так: «КВ.03.2016». При перечислении страховых взносов в поле 107 ставят 0.

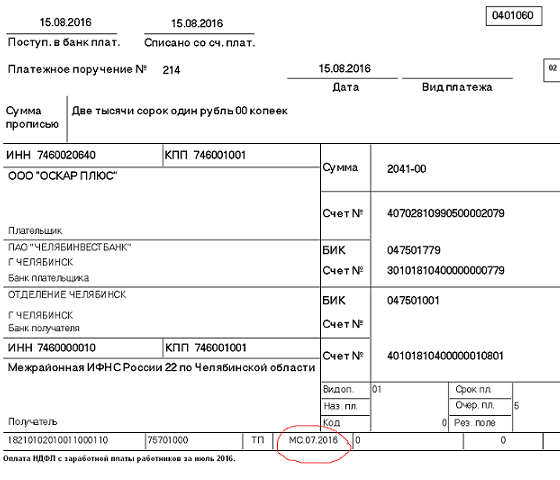

Что же касается платежей по НДФЛ, то здесь существует несколько мнений. Одно из них – дата уплаты НДФЛ является конкретной. Т.е. НДФЛ с отпускных. выданных в июле 2016 года, нужно перечислить до конца июля, проставив при этом период «31.07.2016». Второе мнение – в поле 107 нужно отразить месяц, в котором у работника возник доход «МС.07.2016».

Для чего нужно правильно заполнять поле 107? Это необходимо для того, чтобы инспекторы при сверке дат в 6-НДФЛ и платежках не начисляли пени и штрафы. Рассмотрим заполнение платежек для НДФЛ более подробно.

На основании порядка заполнения платежек следует, что в поле 107 проставляются конкретный даты, причем для годовых платежей кодексом предусмотрено более одного срока уплаты.

Для НДФЛ налоговый период определен как год (ст. 216 НК РФ). При этом плательщики перечисляют налог несколько раз, а Кодексом определены максимальные даты платежей. Так, для отпускных или пособий срок оплаты НДФЛ - последний день месяца. При выдаче зарплаты - день, следующий за ее выдачей (п. 6 ст. 226 НК РФ).

Таким образом, как считает Минфин, в поле 107 платежного поручения нужно указывать конкретную дату.

Очень часто при работе с программами «Банк-Клиент» программа не дает поставить нужную дату в поле 107. Тогда при оплате НДФЛ нужно указывать ГД.00.2016 или месяц, например МС.07.2016. При этом платеж все равно попадает в ИФНС, но дату оплаты инспекторы могут поставить другую, в результате чего вам начислят пени. Поэтому нужно будет уточнять платеж. А в банк нужно написать письмо о некорректной работе клиент-банка.

Бывает, что компания при перечислении НДФЛ с зарплаты за июнь, например, указала срок оплаты МС.07.2016. В этом случае Программа ИФНС не увидит платежа за июнь и начислит пени. Тогда в налоговую инспекцию нужно написать заявление об уточнении платежа.

Мнение налоговиков: при заполнении поля 107 при оплате НДФЛ нужно ориентироваться на месяц, в котором физлицо получило доход. Так, если организация выдает зарплату за июнь в июле, в платежке нужно ставить МС.06.2016, а не МС.07.2016, поскольку дата получения дохода – 30 июня (п. 2 ст. 223 НК РФ).

Если организация выдала зарплату за декабрь в январе и в поле 107 платежки написала МС.12.2015, программа налоговиков насчитает пени. В этом случае нужно написать в ИФНС письмо с просьбой пересчитать пени.

При выдаче зарплаты за декабрь в январе, выплаты отражают в разделе 2 расчета 6-НДФЛ.

Налоговая программа сверяет даты и суммы в разделе 2 с информацией об уплате. При отражении в поле 107 МС.12.2015, программа посчитает, что данная оплата - это налог за прошлый год, и выбросит платежи из данного периода. В результате налоговики начисляют пени на налог, удержанный в январе с зарплаты 2015 года. Это незаконно, поэтому пени нужно будет пересчитать, написав письмо в ИФНС.

Таким образом, если кодексом установлены конкретные даты, то и нужно ставить в платежках конкретные даты, поэтому приходится перечислять налог несколькими платежками (письмо ФНС России от 12.07.2016 № ЗН-4-1/12498@).

Бесплатная книгаКак рассчитать отпускные правильно и успеть отдохнуть.

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку "Получить книгу".

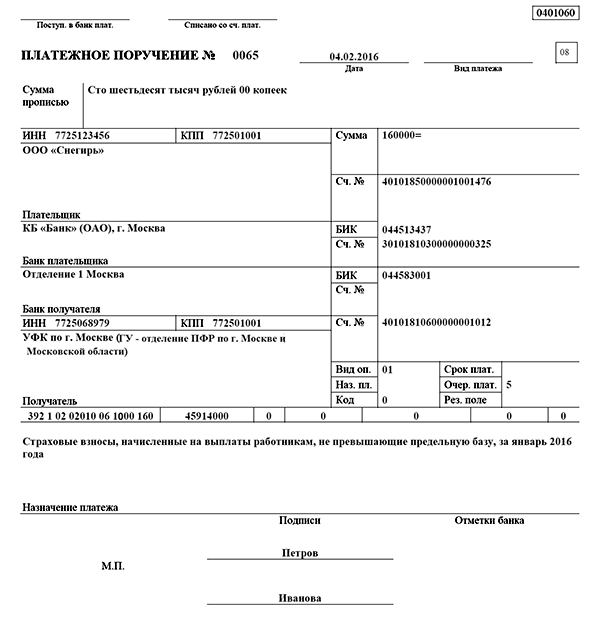

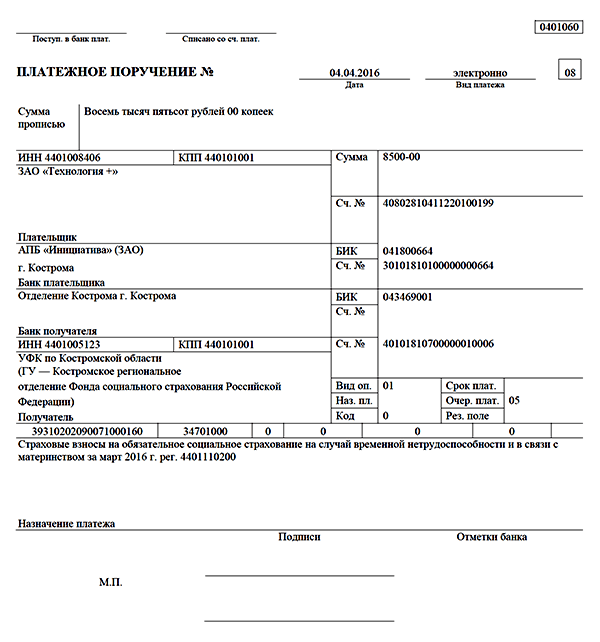

Образец заполнения платежного поручения в 2016 году пригодится всем бухгалтерам при уплате страховых взносов, НДФЛ и других налогов.

В статье детально разъясняется, как заполнить каждое поле платежного поручения в 2016 году, в том числе статус плательщика, УИН, очередность платежей, основание платежа, назначение платежа и пр. Приводятся образцы заполнения платежного поручения по налогу на прибыль и НДФЛ, а также по страховым взносам в ПФР, ФСС и ФФОМС.

В статье детально разъясняется, как заполнить каждое поле платежного поручения в 2016 году, в том числе статус плательщика, УИН, очередность платежей, основание платежа, назначение платежа и пр. Приводятся образцы заполнения платежного поручения по налогу на прибыль и НДФЛ, а также по страховым взносам в ПФР, ФСС и ФФОМС.

В правила заполнения платежного поручения в 2016 году внесены изменения. А именно: чиновники уточнили, какое количество знаков должно быть в ИНН, КБК, КПП, ОКТМО, УИН ( приказ Минфина России от 23.09.2015 № 148н ). Изменения вступили в силу с 28 марта. Для удобства новые правила заполнения платежных поручений в 2016 году представлены в виде таблицы.

Сколько знаков содержит показатель

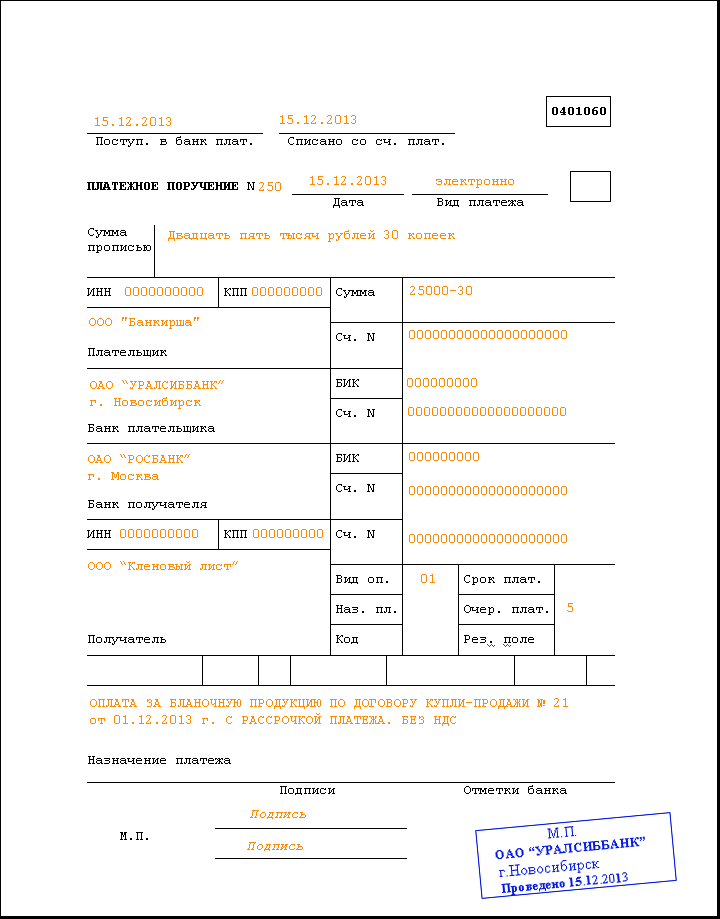

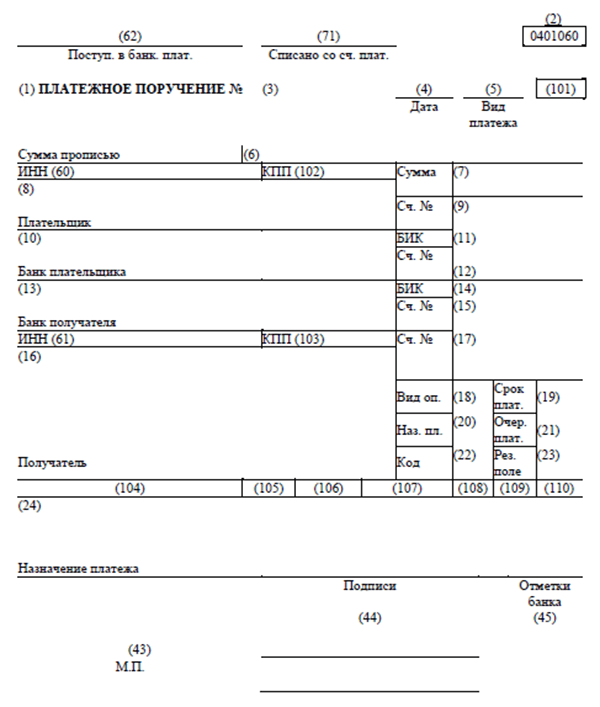

Бланк платежного поручения 2016 с расшифровкой полей

В реквизите (1) указано наименование документа.

В реквизите (2) указан номер формы по Общероссийскому классификатору управленческой документации, ОК 011-93 (утвержден постановлением Госстандарта России от 30.12.1993 № 299 ).

В реквизите (3) проставляется номер платежного поручения цифрами. Каждый год нумерация платежных поручений начинается заново.

В реквизите (4) указывается дата составления распоряжения:

В реквизите (5) указывается одно из значений:

Значение можно не указывать, если это установлено банком. В электронном виде значение нужно указать в виде кода, установленного банком.

В реквизите (6) указывается сумма платежа. Целые рубли - прописью с заглавной буквы, а копейки - цифрами. При этом слова «рубль», «копейка» не сокращаются. Если сумма платежа прописью выражена в целых рублях, то копейки можно не указывать, а в поле «Сумма» проставить сумму платежа и знак равенства «=».

В реквизите (7) указывается сумма платежа цифрами. Рубли отделяются от копеек знаком тире «–». Если копейки не указываются, прописывается сумма платежа и знак равенства «=».

В реквизите (8) указывается наименование плательщика.

В реквизите (9) вписывается номер счета плательщика в банке.

В реквизите (10) указывается банк плательщика (наименование и место нахождения).

В реквизите (11) указывается банковский идентификационный код (БИК) банка плательщика.

В реквизите (12) указывается номер корреспондентского счета банка плательщика.

В реквизите (13) указывается банк получателя.

В реквизите (14) указывается банковский идентификационный код (БИК) банка получателя.

В реквизите (15) указывается номер корреспондентского счета банка получателя.

В реквизите (16) указывается полное или сокращенное наименование организации-получателя (при этом для ИП указывается его Ф.И.О. и правовой статус, для граждан, не являющихся ИП, – Ф.И.О.).

В реквизите (17) указывается номер счета получателя в банке.

В реквизите (18) указывается шифр 01.

В реквизите (19) «Срок платежа» значение не указывается, если другой порядок не установлен банком.

В реквизите (20) «Назначение платежа кодовое» значение не указывается, если другой порядок не установлен банком.

В реквизите (21) указывается очередность платежа цифрой в соответствии с законодательством.

В реквизите (22) нужно указывать код уникального идентификатора платежа (УИП). Этот код отражается в платежках только в том случае, если он установлен получателем средств и доведен до плательщика (п. 1.1 указания Банка России от 15.07.2013 № 3025-У ). При уплате текущих налогов, сборов, страховых взносов, рассчитанных плательщиками самостоятельно, УИП не устанавливается. Получатели средств по-прежнему будут идентифицировать поступающие платежи на основании ИНН, КПП, КБК, ОКАТО и других платежных реквизитов. Поэтому в поле «Код» при перечислении текущих налогов и взносов достаточно указать значение «0».

В реквизите (23) «Резервное поле» значение не указывается, если другой порядок не установлен банком.

В реквизите (24) указывается назначение платежа, наименование товаров, работ, услуг, номера и даты документов-оснований, в соответствии с которыми проводится платеж (например, договоров, актов, товарных накладных).

В реквизите (43) ставится печать.

В реквизите (44) должен поставить свою подпись уполномоченный представитель организации (например, руководитель) в соответствии с заявленными банку образцами в карточке.

В реквизите (45) банк плательщика поставит отметку (штамп), а его уполномоченный представитель - свою подпись.

В реквизите (60) указывается ИНН плательщика (если такой есть).

В реквизите (61) указывается ИНН получателя.

В реквизите (62) сотрудник банка поставит дату поступления распоряжения в банк плательщика.

В реквизите (71) сотрудник банка укажет дату списания средств со счета плательщика.

В реквизите (101) указывается статус организации. В частности:

В реквизите (102) указывается КПП плательщика.

В реквизите (103) указывается КПП получателя.

В реквизите (104) указывается значение КБК.

В реквизите (105) указывается код ОКТМО (при уплате налога на основании налоговой декларации или расчета указывается код ОКТМО такой же, как в декларации, расчете).

В реквизите (106) при уплате налоговых и таможенных платежей указывается значение основания платежа. В частности:

Полный перечень значений приведен в пункте 7 приложения 2 и пункте 7 приложения 3 к приказу Минфина России от 12.11.2013 № 107н. При невозможности указать конкретное значение показателя ставится «0» (п. 4 приложения 2 и п. 5 приложения 4 к приказу Минфина № 107н).

В реквизите (107) :

В реквизите (108) ставится ноль. Исключением являются случаи погашения задолженности по требованию налоговиков. тогда в поле 108 нужно ставить номер требования налоговиков об уплате задолженности.

При уплате таможенных платежей необходимо руководствоваться порядком заполнения реквизита, приведенном в пункте 9 приложения 3 к приказу Минфина № 107н.

В реквизите (109) указывается дата подписания декларации по уплачиваемому налогу или сбору в формате ДД.ММ.ГГГГ, либо ноль, если налог или сбор в бюджет перечисляется в бюджет раньше срока сдачи декларации. В случае погашения задолженности по требованию налоговиков (таможенных) органов в этом поле указывается дата требования.

Реквизит (110) можно не заполнять. Тип платежа контролеры теперь должны определять сами по КБК. Однако представители Центробанка рекомендуют в поле 110 проставлять 0 ( письмо от 30.12.2014 № 234?Т ).

Образец заполнения платежного поручения по налогу на прибыль

Компания ЭкоПлюс предоставляет самый полный набор услуг в сфере бухгалтерского, налогового и кадрового учета. Сотрудники компании - это специалисты высочайшей категории, обладающие многолетним опытом работы в отрасли, способные выполнять задачи любого уровня сложности. Ваша бухгалтерия - это Мы!

Мы в соцсетяхПодпишитесь на нашу страницу в одной из популярных социальных сетей и получайте самые свежие новости бухгалтерского учета. Также при помощи RSS вы можете подписаться на нашу ленту новостей.

У Вас есть вопросы?

Если у Вас есть вопросы, касающиеся деятельности нашей компании, оставьте свой телефон и в ближайшее время Вам перезвонит наш специалист

Спасибо!

Что заинтересовались нашими услугами

Наш сотрудник свяжется с Вами в течение 30 минут

![]()

Если у Вас есть вопросы, касающиеся деятельности нашей компании, оставьте свой телефон и в течение 30 минут Вам перезвонит наш специалист

Компании платят налог на прибыль в федеральный бюджет и территориальный бюджет. Мы составили шпаргалку для перечисления налога и образцы платежных поручений по налогу на прибыль в 2016 году.

Важное в статье:

Авансовые платежи. Ежемесячные авансовые платежи в течение отчетного периода компания перечисляет в срок не позднее 28-го числа каждого месяца отчетного периода (п. 1 ст. 287 НК РФ).

Авансовые платежи по итогам отчетного периода компания перечисляет не позднее срока, установленного для подачи налоговых деклараций за отчетный период (п. 1 ст. 287 НК РФ). В 2016 году – не позднее 28 апреля, 28 июля, 28 октября 2016 года.

Компании, которые исчисляют ежемесячные авансовые платежи по фактически полученной прибыли, перечисляют авансовые платежи не позднее 28-го числа месяца, следующего за месяцем, по итогам которого исчисляют налог (п. 1 ст. 287 НК РФ).

Налог. Компания перечисляет налог не позднее 28 марта года, следующего за истекшим налоговым периодом (п. 1 ст. 287 НК РФ, п. 4 ст. 289 НК РФ).

Авансовые платежи. Ежемесячные авансовые платежи в течение отчетного периода компания перечисляет в срок не позднее 28-го числа каждого месяца отчетного периода (п. 1 ст. 287 НК РФ).

Авансовые платежи по итогам отчетного периода компания перечисляет не позднее срока, установленного для подачи налоговых деклараций за отчетный период (п. 1 ст. 287 НК РФ). В 2016 году – не позднее 28 апреля, 28 июля, 28 октября 2016 года.

Компании, которые исчисляют ежемесячные авансовые платежи по фактически полученной прибыли, перечисляют авансовые платежи не позднее 28-го числа месяца, следующего за месяцем, по итогам которого исчисляют налог (п. 1 ст. 287 НК РФ).

Налог. Компания перечисляет налог не позднее 28 марта года, следующего за истекшим налоговым периодом (п. 1 ст. 287 НК РФ, п. 4 ст. 289 НК РФ).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое