Рейтинг: 4.6/5.0 (1827 проголосовавших)

Рейтинг: 4.6/5.0 (1827 проголосовавших)Категория: Бланки/Образцы

Расчёт и оплата НДС при экспорте в 2016 г. практически полностью переведены в электронную форму. Все изменения 2014-2015 гг. вступающие в силу в 2016-ом, касаются только делопроизводства. Теперь не нужно сдавать бумажные копии многочисленных документов, достаточно предоставить электронные реестры.

НДС при экспорте товаровОсобенностям налога на добавленную стоимость при вывозе продукции посвящены п. 2 ст. 151. п. 1 ст. 164. п. 1 ст. 165. п. 9 ст. 167 Налогового Кодекса России. При этом в качестве синонимов используются термины «налог не уплачивается» и «ставка 0 %». Перечни документов, которые следует предоставлять в налоговую, указаны в Договоре о Евразийском экономическом союзе от 29.05.2014 (приложение № 18) и в НК РФ (ст. 165). Подтверждающие документы при экспорте для НДС с 2015 года могут быть предоставлены в электронном формате согласно приказу ФНС от 30.09.2015 № ММВ-7-15/427 .

В налоговом учёте операции по вывозу товаров фиксируются отдельно от остальных, используются специальные регистры. В налоговой декларации заполняются разделы 4-6: если нулевая ставка подтверждена, то оформляется лист 4, иначе – лист 6; лист 5 используется редко. При этом в бланке декларации выделено больше видов экспортных операций, чем в НК, – по каждому из них должен быть свой регистр учёта.

Экспорт в Казахстан, Белоруссию и Армению учитывается отдельно; налог в 0 % подтверждается не так, как в прочие страны. Возможно, в будущем налогообложение станет проще за счёт электронного взаимодействия налоговых и таможенных органов государств ЕАЭС. Пока же необходимо спрашивать заявление об уплате НДС от покупателей. При его отсутствии применить нулевую ставку невозможно.

Ставка НДС при экспорте

Налоговая ставка при вывозе товаров из России составляет 0 % (подп. 1 п. 1 ст. 164 НК). Иначе говоря, экспортёры не освобождены от налога на добавленную стоимость: являются его плательщиками, должны сдавать декларации, имеют право на вычет входящих сумм. Для того чтобы воспользоваться преференциями, следует подтвердить экспортные операции. Кроме того, нулевая ставка распространяется на таможенные режимы, перечисленные в п. 2 ст. 151 НК: экспорт, таможенный склад для вывоза, свободную таможенную зону, реэкспорт, вывоз припасов.

При этом 0-ая ставка налога на добавленную стоимость при экспорте не право, а обязанность предприятия. Фирма должна собирать документы для её подтверждения и предоставлять в ФНС. Налоговики обращают более пристальное внимание к тем, кто регулярно «забывает» собрать нужные документы. Поэтому можно провести часть операций по обычной ставке 10 или 18 %, но желательно хотя бы что-то оформить под 0 %.

Вычет, возврат или возмещение НДС при экспортеВ интернете часто встречаются все три термина, означающие уменьшение налоговых платежей, и их легко спутать:

Уплата налогов вполне может привести к ситуации, когда из-за вычетов сумма налога станет отрицательной. Дальнейшие действия по возмещению налога:

При экспорте в Белоруссию, Казахстан, Армению нулевой НДС подтверждается:

При экспорте в другие государства нулевой НДС подтверждается:

Остальные документы (банковские выписки, счета-фактуры) не нужно прикладывать к декларации, но стоит хранить на случай, если налоговая их потребует.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

В современной системе налогообложения налогом на добавленную стоимость (сокращенно: НДС) облагаются юридические лица, получающие прибыль с продажи товаров или услуг. Хотя, фактически, сам этот налог взимается с покупателя (потребителя) – его процентная ставка уже заложена в конечную цену реализации услуги.

В современной системе налогообложения налогом на добавленную стоимость (сокращенно: НДС) облагаются юридические лица, получающие прибыль с продажи товаров или услуг. Хотя, фактически, сам этот налог взимается с покупателя (потребителя) – его процентная ставка уже заложена в конечную цену реализации услуги.

Каждый доход должен быть декларирован. Поэтому все субъекты, занимающиеся предпринимательской деятельностью, обязаны в определенные законом сроки (либо каждый месяц, либо поквартально) – в течение 20 дней по окончании отчетного периода сдать в налоговую инспекцию заполненную декларацию .

В последнее время сам формуляр декларации по НДС несколько раз претерпевал дополнения и изменения. Но как основной документ, которым пользуются до сих пор, можно считать бланк декларации, утвержденный в 2009 году.

Особенности заполнения декларации по НДСДекларация на добавленную стоимость, как правило, отражает в себе данные по оплате счетов-фактур, а также операции, проводимые по формам учета покупок и продаж. Подавать декларацию в налоговую инспекцию может как сам плательщик НДС, так и доверенное от него лицо. При этом учитываются 2 варианта декларации: в бумажном и электронном видах.

Основным ключевым моментов в данной ситуации является правильное заполнение декларации по НДС. В противном случае документ к рассмотрению принят не будет. А нарушение сроков подачи декларации может повлечь штрафные санкции. Поэтому субъектам предпринимательской деятельности там важно знать особенности заполнения декларации по налогам на добавленную стоимость и уметь ее заполнять.

Каков порядок заполнения документа? Те, кто сразу набивает электронный вариант декларации в программе БухСофт, знают, что достаточно ввести необходимые данные для начисления налоговых сумм с учетом КБК (кодов бюджетной классификации), и программа сама автоматически выполнит заполнение всех пунктов декларации.

Те, кто сразу набивает электронный вариант декларации в программе БухСофт, знают, что достаточно ввести необходимые данные для начисления налоговых сумм с учетом КБК (кодов бюджетной классификации), и программа сама автоматически выполнит заполнение всех пунктов декларации.

А вот заполнение бумажного варианта заставит основательно «попотеть». Поэтому, прежде чем браться за подобную процедуру, необходимо четко знать порядок заполнения декларации по НДС.

Сам документ разбит на разделы, которые, в свою очередь, содержат множество строк-вопросов, отражающих порядок расчета сумм, подлежащих налогообложению. На основании чего и выводится, собственно, НДС.

При этом не все разделы декларации заполняются в обязательном порядке. Основными являются 1, 3 (с приложениями) разделы, а также титульный лист. Второй, седьмой разделы заполняются только тогда, когда плательщик налогов оперирует действиями, информацию о которых необходимо здесь отразить.

4-ой, 5-ой, 6-й разделы учитывают действия, по которым начисляется нулевой процент налогообложения. При этом могут быть подтверждающие документы, а могут и отсутствовать.

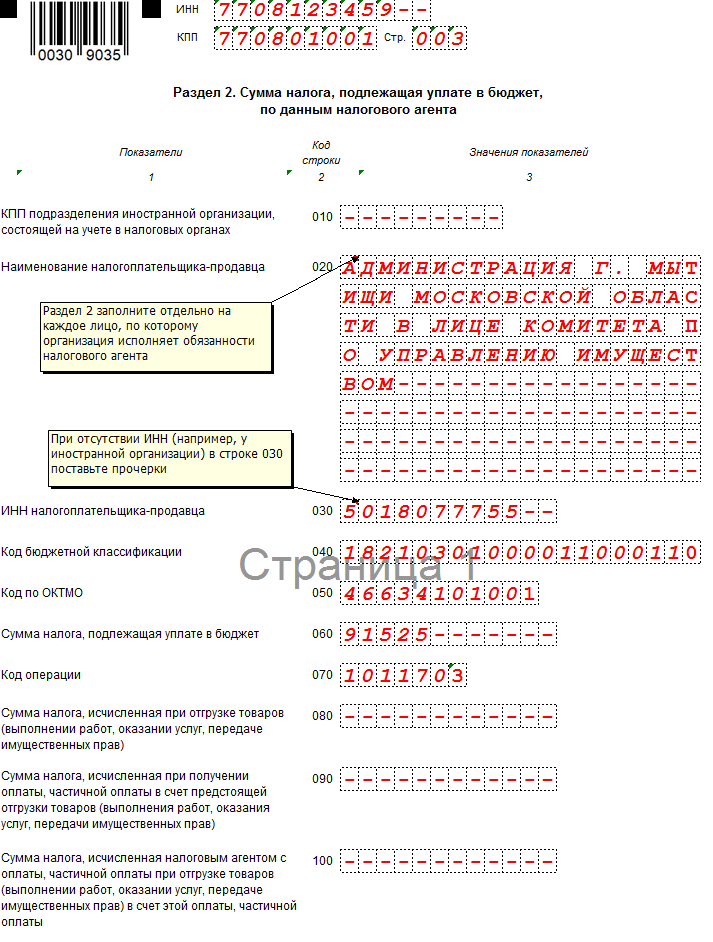

В 1-й и 2-ой разделы включаются сведения, даваемые (соответственно) плательщиком налога, а также агентом по налога. Эта информация должна перекликаться с расчетами других расчетов документа.

О некоторых конкретных пунктах заполнения декларацииЧтобы понять механизм заполнения документа по налогообложению, можно рассмотреть пример заполнения декларации по НДС (конкретно — раздел 3). Здесь выполняются расчеты по 2-м основным ставкам (восемнадцать и десять процентов, и указываются сведения по произведенным ранее вычетам.

В строках 010 – 030 данного раздела нужно указать сведения по уже предоставленным услугам и проданным товарам в зависимости от процентной ставки налогообложения.

Строка 010 с этого года не заполняется, т.к. касается задолженности (дебиторской) за былые годы (так как погашение произведено было в 2008 г.)

В строке 020 подается информация, касающаяся ставки 18 % (счет-фактуры на собственные нужды не учитываются).

Строка 030 идентична предыдущей, но подразумевает ставку 10 %.

Обе эти строки учитывают итоги без налога..

Заполняемые в прошлом строки 040 – 060 (реализованная продукция от населения и доход от продажи собственного имущества) в новом формуляре можно пропустить.

Строки 070 (по задолженности дебиторской), 080 (по товарам (услугам), где производственный цикл – более полугода), 090 (распродажа предприятия) пока что не заполняются.

Строка 100 является суммарной (110, 120, 130) и дает информацию о налоге, который «не ложится» на покупателя.

Строки 110 и 120 учитывают собственные нужды, но с различными налоговыми ставками (соответственно, восемнадцать и десять процентов).

Строка 130 – затраты по строительству\монтажу для нужд собственного предприятия (пока не заполняется).

Строка 140 должна содержать данные, касающиеся проплат предварительных (в счет будущих действий).

В данном пункте следует исключить те счета, которые затрагивают нужды собственные. Расчет суммы производится так:

— необходимо сложить всю подборку оплаченных счетов (с учетом налогов), умножить на 18 и разделить на число, указанное в строке 110.

Сумма в строке 150 рассчитывается аналогично предыдущей, но вместо 18 умножать следует на 10 (соответственно процентной ставке).

Расчеты по строкам 160 и 170 налоговой временно не затрагиваются.

В строке 180 следует подвести итог по НДС за период, по которому идет отчет.

По строке 190 сведения пока не подаются и касаются вычтенного ранее налога, который необходимо восстановить.

Строка 200 идентична предыдущей, но для товаров, которые ушли на экспорт, хотя приобретались для рынка внутреннего (при условии, что налог был ранее подан к вычету).

И, наконец, строка 210 налоговой декларации – подведение окончательных итогов.

ЗаключениеВ принципе, налоговая декларация, как отчетный документ, особой сложности собой не представляет. При знании основ бухгалтерского учета (и правильном ведении этого учета) заполнение отчетного документа в 2016 году, не должно вызывать сложностей (если, конечно, нет каких-либо подводных рифов типа «теневой экономики»).

Понравилась статья про особенности ведения индивидуального предпринимательства? Сохрани, чтобы не потерять.

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку

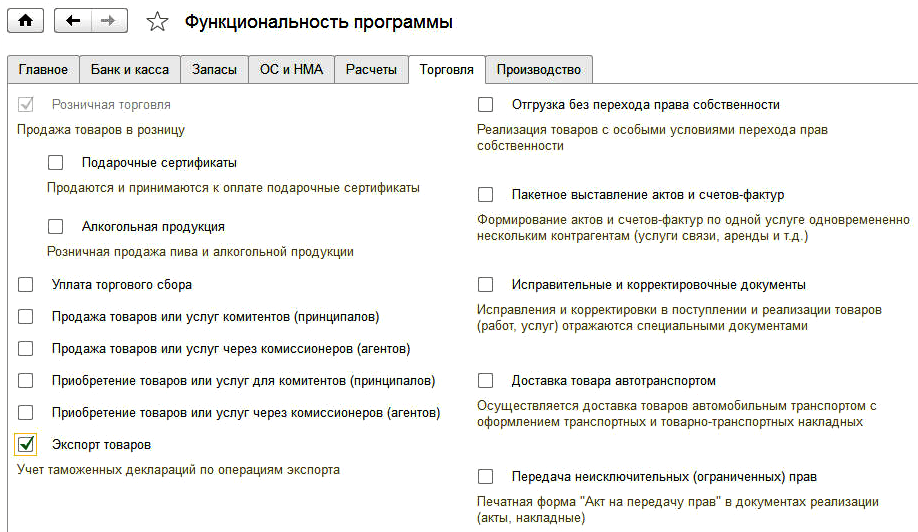

При реализации товаров на экспорт и для внутреннего рынка Вам необходимо вести раздельный учет. Порядок ведения раздельного учета разработайте самостоятельно и закрепите в учетной политике для целей налогообложения.На практике бухгалтеры организуют раздельный учет с помощью дополнительных субсчетов, например, к счету 19 «Налог на добавленную стоимость по приобретенным ценностям» можно открыть субсчета: 19-1 «НДС по товарам (работам, услугам), предназначенным для реализации в России»; 19-2 «НДС по товарам (работам, услугам), предназначенным для реализации на экспорт».

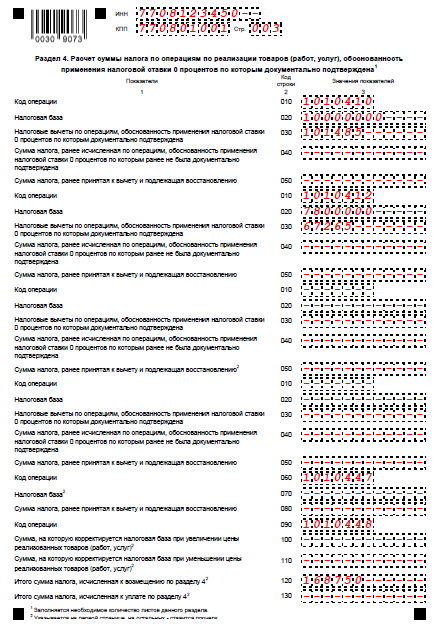

Для отражения экспортных операций в декларации по НДС предусмотрен 4 раздел «Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена». В разделе 4 нужно отразить экспортные операции, по которым право на применение нулевой ставки документально подтверждено. В нем укажите: по строке 010 – код операции согласно приложению №1 к Порядку, утвержденному приказом ФНС России от 29 октября 2014 г. №ММВ-7-3/558; по строке 020 – по каждому коду операции налоговую базу по подтвержденным экспортным операциям; по строке 030 – по каждому коду операции сумму вычетов входного НДС по товарам (работам, услугам), использованным для ведения подтвержденных экспортных операций; по строке 040 – по каждому коду операции сумму НДС, ранее исчисленную по этим операциям, когда экспорт не был еще подтвержден; по строке 050 – по каждому коду операции восстанавливаемую сумму входного НДС, ранее принятую к вычету, когда экспорт не был еще подтвержден. Строки 040 и 050 раздела 4 нужно заполнить не нужно, т.к. их заполняют в том случае, если ранее организация не смогла вовремя подтвердить экспорт. По строке 120 отразите сумму налога к возмещению.

В 3 разделе декларации по НДС Вы должны указывать только налоговую базу по реализации товаров на внутреннем рынке, а также сумму входного НДС подлежащего к вычету и по экспортным операциям и по операциям на внутреннем рынке.

По товарам реализованным на внутреннем рынке Вы вправе принять НДС к вычету после принятия товаров к учету. По товарам реализованным на экспорт, в момент определения налоговой базы по данной операции. Таким моментом может быть: либо последний день квартала, в котором собран пакет документов, подтверждающих правомерность использования нулевой ставки НДС; либо день отгрузки товаров (работ, услуг), если экспорт подтвердить не удалось.

При этом чтобы входной НДС полностью не попадал в 3 раздел (например, организация еще не собрала полный пакет документов), в книге покупок нужно регистрировать только ту сумму, которую организация вправе принять к вычету.

Входной НДС, принятый к вычету раньше указанного срока, подлежит восстановлению.

Более подробный порядок заполнения декларации, а также заполненный образец Вы сможете увидеть во вложенном файле.

Данный порядок закреплен в приказе ФНС России от 29 октября 2014 г. №ММВ-7-3/558, письмо Минфина России от 26 февраля 2013 г №03-07-08/5471, постановлением Правительства №1137, т.е для убеждения руководителя Вы можете ссылаться на эти документы.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как составить и сдать декларацию по НДС экспортерам

Специальные разделы декларации

Если организация совершает операции, перечисленные в пункте 1 статьи 164 Налогового кодекса РФ, то она должна заполнить специальные разделы декларации по НДС, предусмотренные для экспортных операций. Форма декларации и Порядок ее заполнения утверждены приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558. Эта форма применяется, начиная с составления отчетности за I квартал 2015 года.

Для отражения экспортных операций в декларации по НДС предусмотрены:

Заполнение раздела 4

В разделе 4 нужно отразить экспортные операции, по которым право на применение нулевой ставки документально подтверждено. В нем укажите:

Строки 040 и 050 раздела 4 нужно заполнить в том случае, если ранее организация не смогла вовремя подтвердить экспорт.

Строки 070 и 080 нужно заполнить при возврате товаров, по которым право на применение нулевой ставки не было ранее подтверждено. По строке 070 отразите сумму корректировки налоговой базы, а по строке 080 – сумму корректировки налоговых вычетов. Данные строки нужно заполнить в том налоговом периоде, в котором экспортер признал возврат товаров.

Строки 100 и 110 заполняются при изменении цены реализованных товаров, по которым право на применение нулевой ставки подтверждено.

По строке 100 отразите корректировку налоговой базы при увеличении, а по строке 110 – при уменьшении цены реализованных товаров. Корректировку отражайте в том налоговом периоде, в котором экспортер признал изменение цен.

По строке 120 отразите сумму налога к возмещению (сумма величин по строкам 030 и 040. уменьшенная на сумму величин по строкам 050 и 080 ).

По строке 130 отразите сумму налога к уплате (сумма величин по строкам 050 и 080. уменьшенная на сумму величин по строкам 030 и 040 ).

Пример заполнения декларации по НДС по экспортным операциям*

ООО «Альфа» зарегистрировано в Москве и занимается производством мебели (код ОКВЭД 36.1 ). Операций на внутреннем рынке, которые должны быть отражены в декларации по НДС за I квартал 2015 года, организация не совершала.

У «Альфы» заключен долгосрочный контракт на поставку в Финляндию мебели собственного производства.

В январе 2015 года по этому контракту «Альфа» поставила:

Общая стоимость экспортного контракта составила 17 800 000 руб.

Для таможенного оформления товаров «Альфа» воспользовалась услугами таможенного брокера. Стоимость брокерских услуг составила 141 600 руб. в том числе НДС – 21 600 руб.

В феврале 2015 года организация собрала все необходимые документы, подтверждающие право на применение нулевой налоговой ставки, и приняла к вычету сумму входного НДС, предъявленного ей при приобретении материалов для изготовления экспортной продукции:

Сумму НДС со стоимости брокерских услуг бухгалтер «Альфы» распределил пропорционально стоимости детских кроватей и деревянных шкафов. Сумма НДС, принимаемая к вычету по каждой товарной позиции, составляет:

В феврале 2015 года «Альфа» получила счет-фактуру на транспортные расходы (стоимость – 118 000 руб. в т. ч. НДС – 18 000 руб.) по экспортной операции, совершенной в ноябре 2014 года. Тогда организация реализовала продукцию стоимостью 2 360 000 руб. (в т. ч. НДС – 360 000 руб.). Пакет документов, подтверждающих применение ставки 0 процентов по этой операции, собран в декабре 2014 года, сумма вычета отражена в декларации по НДС за IV квартал 2014 года.

Помимо этого в феврале 2015 года у «Альфы» истек срок (180 календарных дней), отведенный для сбора документов, подтверждающих применение нулевой ставки НДС по экспортной операции, совершенной во III квартале 2014 года. С неподтвержденной экспортной выручки бухгалтер организации начислил НДС по ставке 18 процентов. Одновременно он подготовил уточненную декларацию по НДС за III квартал 2014 года. Помимо ранее отраженных в декларации сведений, бухгалтер заполнил раздел 6. В нем по операции с кодом 1010401 он показал налоговую базу (912 300 руб.), начисленную сумму НДС (164 214 руб.) и сумму налогового вычета (90 000 руб.).

Заполнение декларации по НДС за I квартал 2015 года бухгалтер «Альфы» начал с титульного листа. На нем он указал общие сведения об организации, а также код налоговой инспекции и код по местонахождению организации – 214.

Затем бухгалтер заполнил раздел 4, в котором указал:

1) по коду 1010410 (реализация товаров, не указанных в п. 2 ст. 164 НК РФ ):

2) по коду 1010412 (реализация товаров, указанных в п. 2 ст. 164 НК РФ ):

3) по строке с кодом 120:

После этого бухгалтер заполнил раздел 5. В нем он указал сумму НДС, принятую к вычету по транспортным услугам, в сумме 18 000 руб.

Закончил составление декларации бухгалтер заполнением раздела 1. В нем он обозначил общую сумму налога к возмещению по декларации – 186 750 руб. (168 750 руб. + 18 000 руб.).

Налоговая декларация по НДС за I квартал 2015 года, подписанная генеральным директором «Альфы» Львовым, представлена организацией 24 апреля 2015 года в налоговую инспекцию.

начальник отдела косвенных налогов департамента

налоговой и таможенно-тарифной политики Минфина России

2. Рекомендация:Как принять к вычету НДС по операциям, связанным с экспортом

Вычет входного НДС

Вычет входного НДС (в т. ч. восстановленного ) по товарам (работам, услугам), использованным для проведения экспортной операции, производится на основании счетов-фактур, выставленных организации-экспортеру поставщиками. При этом счета-фактуры, оформленные с нарушением порядка, установленного Налоговым кодексом РФ, не являются основанием для принятия сумм входного НДС к вычету (п. 2 ст. 169 НК РФ ).

Ситуация: как вести раздельный учет для вычета входного НДС, если организация осуществляет поставки как на экспорт, так и внутри России

Если организация приобретает товары как для поставки на экспорт, так и для продажи на внутреннем рынке, она должна вести раздельный учет входного НДС (письмо Минфина России от 26 февраля 2013 г. № 03-07-08/5471 ). Учет НДС нужно вести по каждой экспортной поставке (п. 6 ст. 166 НК РФ ). На практике бухгалтеры организуют раздельный учет с помощью дополнительных субсчетов:

Особое внимание нужно уделить раздельному учету входного НДС. Например, к счету 19 «Налог на добавленную стоимость по приобретенным ценностям» можно открыть субсчета:

Если таким образом организовать раздельный учет не удается, сумму входного НДС можно распределить пропорционально:

Предъявленную поставщиками сумму НДС по товарам (работам, услугам), использованным для реализации на внутреннем рынке, примите к вычету в момент принятия активов к учету (п. 1 ст. 172 НК РФ ).

Предъявленную поставщиками сумму НДС по товарам (работам, услугам), использованным для экспортной поставки, примите к вычету в момент определения налоговой базы по данной операции (ст. 167 НК РФ ). Таким моментом может быть:

Входной НДС, принятый к вычету раньше указанного срока, подлежит восстановлению. Такие разъяснения содержатся в письме Минфина России от 3 июня 2011 г. № 03-07-08/165 .*

начальник отдела косвенных налогов департамента

налоговой и таможенно-тарифной политики Минфина России

3.Рекомендация. Как вести книгу покупок

Если организация ведет раздельный учет НДС, то счета-фактуры регистрируйте в книге покупок лишь на сумму НДС, которая подлежит вычету. То есть в графе 15 книги покупок указывайте полную стоимость товаров (работ, услуг), которая отражена в графе 9 предъявленного счета-фактуры. А в графе 16 укажите только ту сумму НДС, на вычет которой организация имеет право в текущем квартале. Такой порядок предусмотрен подпунктами «т» и «у» пункта 6 раздела II приложения 4 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137. Аналогичные разъяснения содержатся в письме Минфина России от 2 марта 2015 г. № 03-07-09/10695 .*

начальник отдела косвенных налогов департамента

налоговой и таможенно-тарифной политики Минфина России

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Подборка наиболее важных документов по запросу Заполнение декларации по НДС при экспорте (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Заполнение декларации по НДС при экспортеПриказ ФНС России от 29.10.2014 N ММВ-7-3/558@

"Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме"

(Зарегистрировано в Минюсте России 15.12.2014 N 35171) IX. Порядок заполнения раздела 4 декларации

Типовая ситуация: Как заполнить декларацию по НДС при экспорте (по ставке 0%)?

(Издательство "Главная книга", 2016)

Путеводитель по налогам. Практическое пособие по НДС Экспортные операции вы отражаете в единой декларации по НДС (далее - декларация по НДС) вместе с операциями, осуществляемыми на внутреннем рынке. Форма декларации по НДС и Порядок заполнения.

Формы документов. Заполнение декларации по НДС при экспортеФорма: Налоговая декларация по налогу на добавленную стоимость. Экспорт в Республику Казахстан (образец заполнения)

(Подготовлен для системы КонсультантПлюс, 2016)

I.ПОРЯДОК НАЛОГООБЛОЖЕНИЯ ПРИ ЭКСПОРТЕ В КАЗАХСТАН.

Особенности исчисления НДС при реализации товаров в страны — участники Таможенного союза установлены ст. 1 Протокола о товарах. Напомним, что положения Протокола о товарах применяются ко всем товарам независимо от страны их происхождения. Ведь никаких ограничений в этом отношении ни Протокол о товарах, ни Соглашение ТС не предусматривают (см. также Письмо Минфина России от 12.12.2011 N 03-07-13/01-52).

Отметим также, что для применения ст. 1 Протокола о товарах не имеет значения, с кем заключен договор на поставку товаров: с хозяйствующими субъектами стран — участников ТС или с контрагентами из третьих стран. Главным является то, что товары вывозятся из России на территорию стран Таможенного союза (Письмо Минфина России от 17.01.2011 N 03-07-13/1-02).

Приведем основные моменты, на которые вам следует обратить внимание при экспорте товаров в Белоруссию и Казахстан.

Реализация товаров на экспорт в Белоруссию или Казахстан облагается НДС по ставке 0% при условии документального подтверждения этой операции (ст. 2 Соглашения ТС, п. 1 ст. 1 Протокола о товарах).

Это справедливо и в том случае, когда вы реализуете товары контрагенту из страны, не входящей в Таможенный союз, но при этом товары вывозятся из РФ на территорию Белоруссии или Казахстана (п. 1.5 ст. 2 Протокола о товарах).

В то же время если в такой ситуации вы реализуете не товар, а сырье, предназначенное для переработки в Белоруссии или Казахстане, то, по мнению Минфина России, нулевую ставку вы применить не сможете. Чиновники отмечают, что в данном случае у продавца отсутствует Заявление о ввозе товаров (Письмо Минфина России от 27.10.2011 N 03-07-13/01-43).

Следует отметить, что нулевая ставка также не применяется, если российская организация (предприниматель) реализует физическим лицам, находящимся на территории государств — членов Таможенного союза, товары, которые предназначены для личного использования, не связанного с предпринимательской деятельностью. Как отмечает Минфин России, механизм подтверждения нулевой ставки НДС по таким операциям законодательством не предусмотрен, поэтому они облагаются по ставке 18 или 10% либо освобождаются от налога на основании ст. 149 НК РФ (Письмо от 25.01.2012 N 03-07-13/01-03).

2. Срок подтверждения.

Подтвердить нулевую ставку вы должны в течение 180 календарных дней с даты отгрузки (передачи) товаров (п. 3 ст. 1 Протокола о товарах).

3. Документы, подтверждающие ставку НДС 0%.

В качестве подтверждающих документов нужно представить (п. 2 ст. 1 Протокола о товарах):

1) договоры (с учетом изменений, дополнений и приложений), на основании которых осуществляется экспорт товаров;

2) заявление о ввозе товаров и уплате косвенных налогов с отметкой налогового органа об уплате косвенных налогов (освобождении или ином порядке исполнения налоговых обязательств).

Заявление о ввозе товаров оформлять не нужно, если с территории РФ в страны Таможенного союза вывозятся припасы (например, авиационный керосин, заправленный в воздушные суда), потребляемые в процессе перевозки. В этом случае фактического ввоза таких припасов на территорию Белоруссии или Казахстана не происходит. А нулевая ставка применяется не на основании Протокола о товарах, а в соответствии с пп. 8 п. 1 ст. 164 НК РФ (п. 1 ст. 165 НК РФ, см. также Письма Минфина России от 24.02.2012 N 03-07-13/01-12, от 03.02.2012 N 03-07-13/02).

Отметим, что, по мнению Минфина России, до 1 октября 2011 г. такая реализация припасов облагалась НДС по ставке 18% (Письмо от 02.08.2011 N 03-07-15/72 (п. 6));

3) транспортные (товаросопроводительные) документы, подтверждающие перемещение товаров с территории одного государства на территорию другого государства;

4) иные документы, предусмотренные российским законодательством.

Указанные документы могут быть представлены в виде копий.

Заявление о ввозе товаров представляется в оригинале или в виде копии по усмотрению налоговых органов. По мнению Минфина России, налогоплательщик может представить копию заявления, поскольку аналогичная возможность предусмотрена для документов, указанных в ст. 165 НК РФ (Письмо от 19.10.2010 N 03-07-08/296 (п. 4)).

Напомним, что до 1 октября 2011 г. в числе подтверждающих документов также нужно было представить выписку банка о поступлении выручки. С указанной даты выписка банка исключена из состава документов, необходимых для подтверждения ставки НДС 0% при экспорте товаров из РФ (абз. 2 пп. «а», пп. «б» п. 13 ст. 2, ч. 1 ст. 4 Федерального закона от 19.07.2011 N 245-ФЗ, ст. 163 НК РФ). Данное правило применяется в отношении товаров, отгруженных начиная с 1 октября 2011 г. (Письма ФНС России от 18.10.2011 N ЕД-4-3/17228@, от 07.09.2011 N ЕД-4-3/14566@ (п. 3)).

При этом Протокол о товарах по-прежнему устанавливает, что для подтверждения экспорта в страны Таможенного союза необходимо представить выписку банка. Однако выписка представляется, если иное не предусмотрено законодательством государства — члена Таможенного союза, с территории которого экспортируются товары (пп. 2 п. 2 ст. 1 Протокола о товарах). Кроме того, подтверждающие документы, указанные в п. 2 ст. 1 Протокола о товарах (за исключением Заявления о ввозе товаров), могут не представляться в налоговый орган, если это следует из законодательства государства-экспортера (абз. 2 пп. 5 п. 2 ст. 1 Протокола о товарах).

Таким образом, при экспорте товаров в Белоруссию или Казахстан в отношении товаров, отгруженных с 1 октября 2011 г. для подтверждения нулевой ставки НДС не нужно представлять выписку банка (см. также Письма Минфина России от 12.09.2012 N 03-07-13/21, от 16.01.2012 N 03-07-15/03, от 30.11.2011 N 03-07-13/1-50).

При экспорте товаров вы не должны выставлять «авансовый» счет-фактуру при получении предоплаты в счет экспортной поставки (абз. 4 п. 1 ст. 154 НК РФ, абз. 3 п. 17 Правил ведения книги продаж, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137 (далее — Правила ведения книги продаж, утвержденные Постановлением N 1137)).

В остальном порядок составления и регистрации счетов-фактур такой же, как и при совершении иных операций (п. 3 ст. 168, ст. 169 НК РФ, Постановление Правительства РФ от 26.12.2011 N 1137 (далее — Постановление N 1137)).

Счета-фактуры для покупателя вы составляете не позднее пяти календарных дней считая с даты отгрузки товара и регистрируете в ч. 1 журнала учета полученных и выставленных счетов-фактур (п. 3 ст. 168 НК РФ, п. 3 Правил ведения журнала учета полученных и выставленных счетов-фактур, утвержденных Постановлением N 1137).

В книге продаж составленный счет-фактура регистрируется в том налоговом периоде, в котором возникает налоговое обязательство, в соответствии с п. 3 ст. 1 Протокола о товарах (п. 2 Правил ведения книги продаж, утвержденных Постановлением N 1137).

Счета-фактуры, которые вам передали поставщики (исполнители), вы регистрируете в книге покупок по мере возникновения права на налоговые вычеты (абз. 2 п. 2 Правил ведения книги покупок, утвержденных Постановлением N 1137).

Специального порядка регистрации в книге покупок счетов-фактур по товарам (работам, услугам), приобретенным для экспортных операций, в том числе в Белоруссию или Казахстан, Постановление N 1137 не предусматривает. Кроме того, никаких особенностей для регистрации счетов-фактур не предусмотрено ни Соглашением ТС, ни Протоколом о товарах, ни Протоколом о работах, услугах.

Поэтому следует руководствоваться общими правилами: счета-фактуры поставщиков (исполнителей) нужно регистрировать в книге покупок в том периоде, когда соблюдены все условия для применения налогового вычета при осуществлении экспортной операции в Белоруссию (Казахстан).

Отметим, что до вступления в силу Постановления N 1137 выставлять и регистрировать счета-фактуры при экспорте в Белоруссию и Казахстан следовало в общем порядке в соответствии с Правилами, утвержденными Постановлением N 914 (см. в частности, п. п. 2, 8, 17 Правил).

5. Нулевая ставка в установленный срок не подтверждена.

Если в установленный срок вы не подтвердите экспорт, вам придется заплатить НДС по одной из общих ставок — 10% или 18%.

Причем налог нужно исчислить и уплатить по итогам того налогового периода, в котором произошла отгрузка (абз. 2 п. 3 ст. 1 Протокола о товарах).

Однако вы не лишаетесь права подтвердить факт экспорта и вернуть уплаченный НДС после того, как истек 180-дневный срок для подтверждения экспорта. Возврат налога в таком случае производится в порядке, установленном ст. ст. 176, 176.1 НК РФ (абз. 6 п. 3 ст. 1 Протокола о товарах).

Согласно абз. 2 п. 5 ст. 1 Протокола о товарах, если вы не представите заявление о ввозе товаров и уплате косвенных налогов, налоговая инспекция тем не менее вправе принять решение об обоснованности применения нулевой ставки и налоговых вычетов (зачетов).

Однако такое решение может быть принято лишь в том случае, если инспекция получит от налогового органа Белоруссии или Казахстана в электронном виде подтверждение факта уплаты НДС в полном объеме (освобождения от уплаты).

Обмен между налоговыми органами России, Белоруссии и Казахстана информацией в электронном виде об уплаченных суммах НДС при перемещении товаров в таможенном союзе предусмотрен ст. 6 Соглашения ТС. Порядок такого обмена определен в Протоколе об обмене информацией, Методические рекомендации по осуществлению обмена утверждены Приказом ФНС России от 18.01.2011 N ММВ-7-2/19@.

Отметим, что до 1 июля 2010 г. в отношении экспорта в Белоруссию налоговые органы могли принять аналогичное решение, даже если вы вообще не представили подтверждающие документы.

Подробнее по данному вопросу см. разд. 17.2.1.2 «Реализация (экспорт) товаров в Белоруссию до 1 июля 2010 г.».

6. Налоговые вычеты.

При экспорте товаров в Белоруссию или Казахстан (независимо от того, подтвердите вы факт экспорта или нет) вы имеете право на налоговые вычеты, предусмотренные ст. 171 НК РФ (абз. 2 п. 1, абз. 2 п. 3 ст. 1 Протокола о товарах).

Если нулевую ставку НДС вы не подтвердили и уплатили налог с реализации товара по ставке 10% или 18%, вы сможете принять «входной» НДС к вычету в общеустановленном порядке.

Кроме того, если экспортируются товары, освобожденные от налогообложения в соответствии с Налоговым кодексом РФ, и нулевая ставка по НДС не подтверждается, такая реализация облагается по ставке НДС 18% на основании п. 3 ст. 164 НК РФ. При этом «входной» НДС также принимается к вычету. К такому выводу пришел Минфин России в отношении медицинской техники, экспортируемой из РФ в страны Таможенного союза (Письмо от 12.09.2011 N 03-07-13/01-40).

Суммы оплаты, частичной оплаты, полученные вами в счет предстоящих поставок товаров в Белоруссию или Казахстан, не облагаются НДС до момента определения налоговой базы в соответствии с п. 3 ст. 1 Протокола о товарах.

8. Налоговая декларация.

В настоящее время изменения в форму и порядок заполнения декларации по НДС, позволяющие отражать операции по реализации товаров в Белоруссию и Казахстан согласно Соглашению ТС, не внесены.

Действующая форма и Порядок заполнения декларации (утв. Приказом Минфина России от 15.10.2009 N 104н) предусматривают отражение операций с белорусскими контрагентами, осуществляемых в соответствии с Соглашением от 15.09.2004. Напомним, что в настоящий момент указанное Соглашение применяется в части, не противоречащей Соглашению ТС (ч. 2 Решения Межгосударственного Совета ЕврАзЭС от 21.05.2010 N 36).

Иными словами, действующая форма декларации по НДС не приспособлена для учета внешнеторговых операций с Белоруссией и Казахстаном.

В связи с этим экспортные операции с белорусскими и казахстанскими контрагентами следует отражать в декларации по НДС по аналогии с операциями, осуществляемыми в соответствии с Соглашением от 15.09.2004, но с учетом положений Соглашения ТС и Протоколов к нему. На это также указывают контролирующие органы (Письмо ФНС России от 20.10.2010 N ШС-37-3/13778@ «О направлении Письма Минфина России от 06.10.2010 N 03-07-15/131»).

II. ПОРЯДОК ИСЧИСЛЕНИЯ НДС ПРИ РЕАЛИЗАЦИИ ТОВАРОВ В БЕЛОРУССИЮ И КАЗАХСТАН.

Если вы реализуете товары в Белоруссию или Казахстан, вам необходимо сделать следующее.

1. В течение 180 календарных дней считая с даты отгрузки (передачи) товара собрать документы, подтверждающие ставку 0% (п. 3 ст. 1 Протокола о товарах).

2. Исчислить налог, заполнить соответствующие разделы декларации по НДС и представить вместе с документами в налоговую инспекцию.

При этом налоговая база по товарам, реализуемым в страны Таможенного союза, определяется на последнее число квартала, в котором собран полный пакет документов, необходимых для подтверждения нулевой ставки по НДС (Письмо ФНС России от 13.05.2011 N КЕ-4-3/7675@).

исчисления НДС при реализации товаров в Казахстан

Организация «Альфа» реализовала казахстанскому контрагенту 460 настенных календарей на сумму 500 тыс. руб. Фактическая отгрузка товара произошла в январе 2012 г. Полный комплект документов, подтверждающих применение нулевой ставки по НДС, организация «Альфа» собрала в мае 2012 г.

Поскольку полный пакет подтверждающих документов собран в мае 2012 г. выручка в сумме 500 000 руб. включена в налоговую базу по НДС за II квартал 2012 г. Сумма налога к уплате за указанный период составила 0 руб. (500 000 руб. x 0%), сумма к возмещению составила 215 000 руб. (НДС, уплаченный при закупке товаров).

В положенный срок (до 20 июля 2012 г.) организация представила налоговую декларацию по НДС за II квартал 2012 г. с приложением документов, предусмотренных п. 2 ст. 1 Протокола о товарах, а именно:

— договора с казахстанской организацией на поставку календарей;

— заявления о ввозе товаров и уплате косвенных налогов;

III. СОБИРАЕМ ДОКУМЕНТЫ ДЛЯ ПОДТВЕРЖДЕНИЯ ЭКСПОРТА

Для подтверждения права на применение ставки 0% вам необходимо в течение 180 календарных дней со дня отгрузки товаров в Белоруссию или Казахстан собрать и представить в налоговую инспекцию полный пакет соответствующих документов (п. 3 ст. 1 Протокола о товарах).

Перечень документов (их копий), которые необходимо представить в налоговую инспекцию для подтверждения права на применение ставки НДС 0%, установлен п. 2 ст. 1 Протокола о товарах. Перечислим их.

1. Договоры, на основании которых осуществляется вывоз товаров, с учетом изменений, дополнений и приложений к ним (пп. 1 п. 2 ст. 1 Протокола о товарах).

К таким договорам относятся в том числе:

— договор купли-продажи (поставки) товаров;

— договор лизинга;

— договор товарного кредита (товарного займа, займа в виде вещей);

— договор на изготовление товаров;

— договор на переработку давальческого сырья.

2. Заявление о ввозе товаров и уплате косвенных налогов с отметкой иностранного налогового органа об уплате косвенных налогов (освобождении или ином порядке исполнения налоговых обязательств) (пп. 3 п. 2 ст. 1 Протокола о товарах, Письмо Минфина России от 11.10.2010 N 03-07-14/75).

Указанное Заявление не представляется, если вывозимые товары помещаются под таможенные процедуры свободной таможенной зоны или свободного склада на территории Белоруссии или Казахстана. Вместо него необходимо представить заверенную копию таможенной декларации (ч. 2 ст. 21 Соглашения между Правительством РФ, Правительством Республики Беларусь и Правительством Республики Казахстан «По вопросам свободных (специальных, особых) экономических зон на таможенной территории Таможенного союза и таможенной процедуры свободной таможенной зоны» от 18.06.2010, ч. 1 ст. 18 Соглашения между Правительством РФ, Правительством Республики Беларусь и Правительством Республики Казахстан «О свободных складах и таможенной процедуре свободного склада» от 18.06.2010).

По усмотрению налоговых органов заявление представляется в оригинале или в копии. По мнению Минфина России, налогоплательщик может представить копию заявления, поскольку аналогичная возможность предусмотрена для документов, указанных в ст. 165 НК РФ (Письмо от 19.10.2010 N 03-07-08/296 (п. 4)).

Заявление составляется по форме, приведенной в Приложении 1 к Протоколу об обмене информацией. С образцом заполнения Заявления вы можете ознакомиться в разд. 35.5.4 «Пример заполнения налоговой декларации по импорту из стран Таможенного союза (Белоруссии и Казахстана) и Заявления о ввозе товаров и уплате косвенных налогов в 2011 г.».

В Заявлении о ввозе товаров, которое экспортер представляет в налоговый орган для подтверждения нулевой ставки НДС, 5-й и 6-й разряды КПП могут принимать одно из следующих значений:

01 — для российской организации, состоящей на учете по месту нахождения;

50 — для организации, состоящей на учете в качестве крупнейшего налогоплательщика;

51 — 56, 63 — для иностранной организации, состоящей на учете по месту осуществления деятельности на территории РФ через обособленное подразделение.

При этом организациям, которые осуществляют вывоз товара, следует информировать об этом контрагентов при экспорте в страны Таможенного союза, в том числе указывая данную информацию в договорах, контрактах, соглашениях и т.д.

Такие разъяснения приведены в Письме ФНС России от 19.09.2011 N АС-4-2/15264@.

Обращаем ваше внимание на то, что при экспорте в Белоруссию можно представить в налоговые органы Заявление о ввозе товаров, заполненное по форме, утвержденной Приказом Минфина России от 27.11.2006 N 153н. Данная форма применялась для подтверждения экспорта товаров в Белоруссию до 1 июля 2010 г. Однако налоговые органы примут Заявление по этой форме, если оно составлено белорусским импортером в июле — августе 2010 г. (Письма Минфина России от 27.09.2010 N 03-07-15/126, ФНС России от 05.10.2010 N АС-37-2/12630@).

Товары, отгружаемые на экспорт после 1 июля 2010 г. могут быть предварительно задекларированы и НДС по ним уплачен до этой даты в стране, на территорию которой они ввозятся. В таком случае экспортер вместо заявления о ввозе товаров и уплате косвенных налогов для подтверждения ставки НДС 0% представляет копию таможенной декларации, оформленной при выпуске товаров в свободное обращение (п. 4 Решения Комиссии Таможенного союза от 18.06.2010 N 293).

3. Транспортные (товаросопроводительные) документы, подтверждающие перемещение товаров на территорию другого государства (кроме случаев, когда оформление таких документов не предусмотрено законодательством).

Наличия отметок таможенных органов на транспортных (товаросопроводительных) документах для подтверждения экспорта не требуется (пп. 4 п. 2 ст. 1 Протокола о товарах, Письма Минфина России от 03.12.2010 N 03-07-08/354, от 19.10.2010 N 03-07-08/296 (п. 5)).

Образцы транспортных (товаросопроводительных) документов, которые могут использоваться российскими хозяйствующими субъектами при перемещении товаров в Таможенном союзе, приведены в Письме Минтранса России от 24.05.2010 N ОБ-16/5460 (направлено для использования в работе Письмом ФНС России от 08.06.2010 N ШС-37-3/3693@).

Если покупатель самостоятельно вывозит товары с территории РФ, подтверждающим документом является международная товарно-транспортная накладная (Письма ФНС России от 14.10.2011 N ЕД-4-3/17067@, от 16.09.2011 N ЕД-4-3/15167@). Форма международной товарно-транспортной накладной (CMR) приведена в Приложении к Письму ФНС России от 29.06.2010 N ШС-37-3/5424@.

Отметим, что, по мнению Минфина России, при отсутствии транспортных документов в случае вывоза товара транспортом покупателя в качестве товаросопроводительного документа достаточно представить товарную накладную N ТОРГ-12 (Письма от 19.07.2012 N 03-07-13/01-42, от 18.05.2011 N 03-07-13/01-17).

4. Иные документы, предусмотренные российским законодательством. Такие документы могут потребоваться, например, в случае реализации товара в Белоруссию или Казахстан через посредника (п. 2 ст. 165 НК РФ). Ими могут быть договор комиссии, договор поручения или агентский договор, отчеты посредника о выполнении своих обязанностей и т.д.

Напомним, что до 1 октября 2011 г. в числе документов, обосновывающих нулевую ставку НДС при экспорте в Белоруссию или Казахстан, необходимо было также представить выписку банка, подтверждающую фактическое поступление выручки от покупателя (пп. 2 п. 2 ст. 1 Протокола о товарах).

Если оплата поступала от третьего лица, то помимо выписки банка нужно было представить доказательства, свидетельствующие о поступлении экспортной выручки от реализации товара иностранному покупателю. Таким доказательством мог служить, например, документ о передаче покупателем третьему лицу обязательства по оплате товаров (Письма Минфина России от 02.11.2011 N 03-07-08/303, от 26.04.2011 N 03-07-13/08).

В случае оплаты товара наличными денежными средствами (если это не противоречит действующему законодательству) в налоговый орган нужно было представить:

— выписку банка (ее копию), подтверждающую внесение полученных экспортером сумм оплаты на его счет в банке;

— копии приходных кассовых ордеров, подтверждающих поступление оплаты.

Если товары вывозились с территории РФ по договору лизинга с переходом права собственности на товары к лизингополучателю из Белоруссии или Казахстана, то представлялась выписка банка, подтверждающая поступление лизингового платежа (в части возмещения первоначальной стоимости предметов лизинга) на счет экспортера. При этом выписка банка могла быть представлена и в виде копии, заверенной руководителем и бухгалтером организации (абз. 3 пп. 2 п. 2 ст. 1 Протокола о товарах).

При осуществлении внешнеторговых товарообменных (бартерных) операций или предоставлении товарного кредита (товарного займа, займа в виде вещей) необходимо было представить документы, подтверждающие импорт товаров (выполнение работ, оказание услуг), полученных по таким операциям.

Кроме того, с 1 января 2011 г. вступили в силу положения ст. 1 Федерального закона от 03.11.2010 N 285-ФЗ. Они внесли дополнения в ст. 165 НК РФ в части, касающейся порядка документального подтверждения экспорта при внешнеторговых бартерных операциях. При этом нововведения могли применяться и для подтверждения ставки НДС 0% при бартерных операциях с контрагентами из стран Таможенного союза (пп. 5 п. 2 ст. 1 Протокола о товарах).

Так, с 1 января 2011 г. если при внешнеторговых бартерных операциях фактического ввоза товаров в Россию не происходило, для подтверждения экспорта достаточно было документально подтвердить получение налогоплательщиком этих товаров и их оприходование (пп. «б» п. 1 ст. 1, ч. 2 ст. 3 Закона N 285-ФЗ).

Если налогоплательщик получал товары (работы, услуги) от третьего лица, то для подтверждения экспорта нужно было дополнительно представить в налоговый орган документы, подтверждающие, что третье лицо действовало во исполнение обязательств иностранного лица. Однако, если третье лицо было поименовано в договоре, этого не требовалось (пп. «в» п. 1 ст. 1, ч. 2 ст. 3 Закона N 285-ФЗ).

Следует отметить, что, по мнению ФНС России, до 1 октября 2011 г. нулевая ставка не применялась в случае осуществления расчетов посредством взаимозачета. Как отмечали чиновники, представление документов о проведении зачета взаимных требований вместо банковской выписки не предусматривалось ни Протоколом, ни гл. 21 НК РФ (Письмо ФНС России от 04.08.2011 N АС-4-3/12705@).