Рейтинг: 4.3/5.0 (1930 проголосовавших)

Рейтинг: 4.3/5.0 (1930 проголосовавших)Категория: Бланки/Образцы

С 2015 года вносятся изменения в правила заполнения платежных поручений.

Порядок заполнения платежных поручений, вступивший в силу с 04.02.2014, утвержден приказом Минфина РФ №107 от 12.11.2013.

С 2015 года в платежках по перечислению налогов станет меньше обязательных реквизитов. В частности, Минфин посчитал лишним поле "Тип платежа" (110), поскольку его можно определить по коду КБК.

Ранее в поле 110 ставили "0" при уплате страховых взносов и налогов, а в случае уплаты пеней и процентов - соответственно "ПЕ" или "ПЦ".

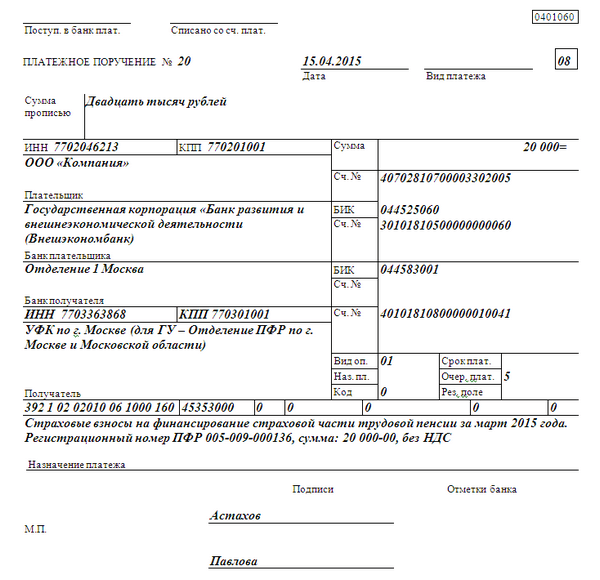

Образец заполнения платежки в ПФР в 2015 году

Платежное поручение в ПФР - образец заполнения 2015года имеет ряд особенностей. Это важнейший с точки зрения соблюдения налогоплательщиком платежной дисциплины документ. Рассмотрим ключевые нюансы его составления.

Направляем в Пенсионный фонд платежное поручение: нормы законаЛюбое юридически значимое действие, связанное с банковскими операциями, в частности, отправка платежных поручений в ПФР регулируется положениями того или иного источника права. Что касается рассматриваемой операции, таковыми являются:

Первый из перечисленных источников права утверждает форму платежки, которая предоставляется налогоплательщиком в банк, осуществляющий расчеты с ПФР и другими бюджетными структурами.

Второй источник права фиксирует правила, в соответствии с которыми в платежных реквизитах должны указываться те или иные сведения. Относительно расчетов с ПФР данные правила утверждены в приложении № 4 к приказу № 107н.

Третий источник права — это ФЗ «О страховых взносах», регулирующий особенности внесения налогоплательщиками денежных средств на счета 3 основных российских внебюджетных фондов — ПФР, ФСС и ФФОМС.

О том, что далеко не все ошибки в платежках могут повлечь за собой неприятности, читайте в статье«Ошибка в ОКАТО или ОКТМО не повод для пеней и штрафа».

Таким образом, всякий раз, когда налогоплательщику предстоит осуществить ответственный платеж в ПФР либо иную госструктуру, ему необходимо ознакомиться со свежей редакцией отмеченных источников права, а также корреспондирующих с ними ФЗ. Вполне возможно, что в них будут замечены те или иные значимые новшества.

Рассмотрим те нововведения, которые стали актуальными в силу принятых поправок в нормативно-правовые акты, регулирующие расчеты с ПФР, с 2015 года.

Что нового в платежном поручении в ПФР в 2015 году?Скачать бланк платежного поручения можно на нашем сайте:

Скачать бланк платежного поручения

Наиболее значимые с точки зрения обеспечения корректных расчетов с ПФР поправки в указанных НПА, вступившие в силу с 2015 года, следующие:

Внимание! О том, что изменилось в 2016 году, читайте в материале«Вопрос о 110-м поле платежки решен окончательно».

Скачать образец заполнения платежного поручения в ПФР в 2015 году вы можете на нашем сайте:

Скачать образец заполнения платежки в ПФР

Ключевые особенности заполнения платежки в ПФР с учетом указанных новшеств, на которые важно обратить внимание при расчетах с данным ведомством в 2015 году, таковы:

В поле 24 наряду с текстовым пояснением вида «Страховые взносы на страховую и накопительную часть пенсии за. месяц 2015 года» нужно также указать 12-значный идентификатор страхователя в ПФР.

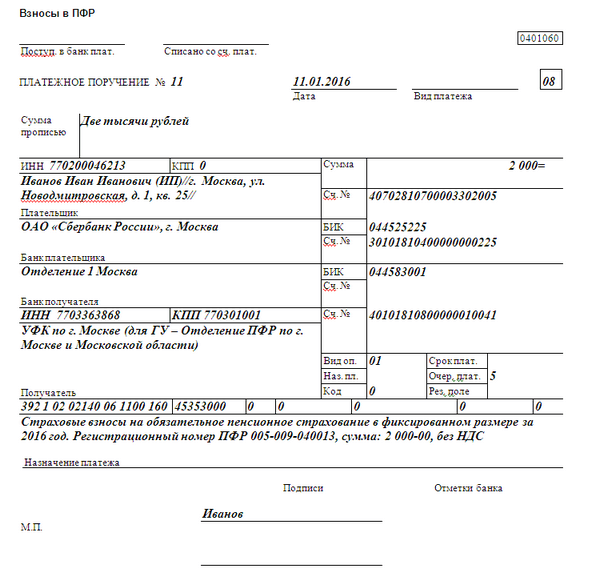

Заполнение платежного поручения в ПФР в 2016 годуОбразец заполненияплатежного поручения в ПФР - 2016 аналогичен образцу 2015 года. Обратите внимание, что Пенсионный фонд рекомендует заполнять платежные поручения на уплату взносов при помощи электронного сервиса ПФР «Кабинет страхователя».

Образец платежного поручения в ПФР в 2016 году

Платежное поручение в ПФР в 2016 году заполняется по новым правилам.

Изменились КБК по страховым взносам. Поэтому в платежном поручении в ПФР нужно учитывать изменения в КБК по страховым взносам. Москва

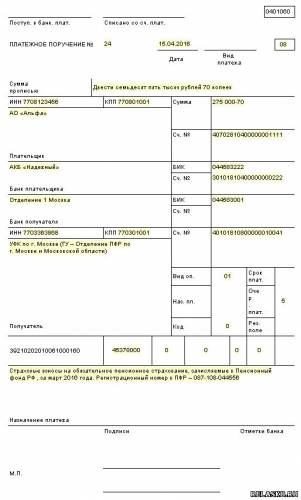

Платежное поручение в ПФР образец заполнения 2016: с зарплаты в пределах установленной предельной величины базы по взносам в ПФР на 2016 год

Страховые взносы по этому платежному поручению в 2016 году уплачиваются на пенсионное страхование в ПФР за работников.

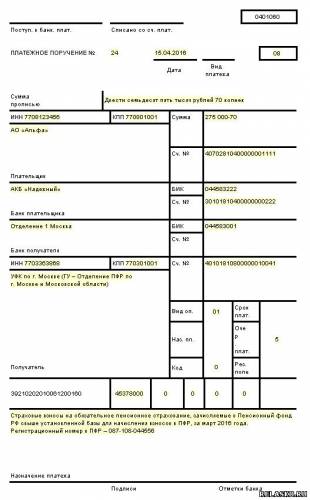

Платежное поручение в ПФР образец заполнения 2016: с зарплаты свыше установленной предельной величины базы по взносам в ПФР на 2016 год

Страховые взносы по этому платежному поручению в 2016 году уплачиваются на пенсионное страхование в ПФР за работников с зарплаты свыше установленной предельной величины базы на 2016 год.

НДФЛ (Налог на доходы физических лиц, подоходный налог)

Порядок уплаты страховых взносов

Суды пришли к верному выводу о том, что реализация права на вычет на сумму фиксированного платежа по страховым взносам за соответствующий налоговый (отчетный) период не может ставиться в зависимость от даты фактической уплаты этих страховых взносов налогоплательщиками ЕНВД.

Суммы, направленные обществом на празднование Дня медика и Новогоднего праздника, не подлежат включению в базу для исчисления страховых взносов.

При оплате фиксированных страховых взносов в платежном поручении предприниматель в поле 101 «Статус плательщика» должен указать 24. (Правилами заполнения платежек, утвержденными приказом Минфина России от 12.11.2013 № 107н .). В поле 108 «Номер документа» впишите страховой номер в системе персонифицированного учета (СНИЛС). Заполняя поле 108, перед идентификатором сведений укажите значение его типа. Для СНИЛС — значение 14. Чтобы разделить сам идентификатор и его тип, поставьте точку с запятой «;», а все остальные цифры пишите слитно, без пробелов и тире. При перечислении страховых взносов с доходов, превышающих 300000 руб. платёжные поручения заполняйте аналогично.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Статья:Как предпринимателю заполнить платежное поручение, перечисляя страховые взносы

Как бизнесмену перечислить в бюджет личные взносы

Все индивидуальные предприниматели платят за себя фиксированный платеж в ПФР и ФФОМС. В 2015 году его величина составляет 18610,8 руб. в Пенсионный фонд РФ и 3650,58 руб. — в Федеральный фонд обязательного медицинского страхования. Перечислить деньги нужно не позднее 31 декабря 2015 года. А как именно платить — всю сумму целиком или по частям, предприниматель решает сам. Причем, обратите внимание, перечислять средства в ПФР и ФФОМС нужно разными платежками, поскольку они поступают в разные бюджеты и у них соответственно разный код бюджетной классификации (КБК), который нужно указывать в платежке.

Кроме того, если за год ваш доход превысит 300000 руб. с суммы превышения нужно будет заплатить 1% в Пенсионный фонд РФ не позднее 1 апреля 2016 года. Это так называемый дополнительный платеж в ПФР (ст. 14 Федерального закона от 24.07.2009 №212-ФЗ, далее — Закон №212-ФЗ ).

И еще. Если вы вступите с Фондом социального страхования в добровольные отношения по страхованию на случай болезни и материнства, то вам нужно будет заполнить еще платежку на уплату взносов в ФСС РФ. Напомним, в 2015 году размер добровольных взносов составляет 2075,82 руб.

Самая частая ошибка в платежном поручении на уплату личных страховых взносов, которую допускают многие индивидуальные предприниматели, — неверное указание статуса плательщика. Правильно будет, если в поле 101 «Статус плательщика» вы укажете 24*. Ничего другого в этом поле не пишите. Иначе ваш платеж может попасть в разряд невыясненных. Об этом нашему журналу сообщил представитель Пенсионного фонда (см. врезку на с. 21).

В поле 108 «Номер документа» впишите идентификатор сведений о физическом лице. В качестве такого идентификатора чиновники рекомендуют использовать индивидуальный страховой номер в системе персонифицированного учета (СНИЛС). Заполняя поле 108, перед идентификатором сведений укажите значение его типа. Для СНИЛС — значение 14. Чтобы разделить сам идентификатор и его тип, поставьте точку с запятой «;», а все остальные цифры пишите слитно, без пробелов и тире. Например: 14;123456789123*.

В поле 104 запишите соответствующий уплачиваемым взносам код бюджетной классификации (КБК):

В полях 106 «Основание платежа», 107 «Налоговый период» и 109 «Дата» поставьте 0.

О том, как правильно заполнить остальные поля платежки при уплате личных взносов, смотрите информацию в таблице ниже. А образец заполнения платежки на уплату предпринимателем взносов за себя представлен ниже.

Как перечислить страховые взносы за работников

Если у вас есть наемные работники, уплачивать страховые взносы с их заработка нужно каждый месяц. Крайний срок уплаты — не позднее 15-го числа месяца, следующего за прошедшим (п. 5 ст. 15 Закона № 212-ФЗ ). По общему правилу взносы за работников вы должны платить в три фонда — в ПФР, ФФОМС и ФСС. Исключением являются случаи, когда вы вправе применять льготные тарифы страховых взносов. Например, такое право у вас есть, если вы применяете упрощенную систему и ваш основной вид деятельности указан в льготном перечне, который приведен в пункте 8 части 1 статьи 58 Закона № 212-ФЗ. Тогда взносы с заработка наемных работников вы уплачиваете только в Пенсионный фонд РФ по ставке 20%.

Если же вы применяете обычные тарифы, то по итогам каждого месяца вам нужно оформлять по одному платежному поручению в ПФР и в ФФОМС. А вот на уплату взносов в Фонд соцстраха вам необходимо сформировать два платежных поручения — одно на уплату взносов на случай временной нетрудоспособности и в связи с материнством, другое — на уплату взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний.

И во всех названных платежных поручениях в поле 101 «Статус плательщика» вам нужно ставить 08, поскольку это взносы за сотрудников, а вы в отношении них являетесь работодателем*.

В поле 104 «КБК» вы указываете один из следующих кодов:

В полях 106 «Основание платежа», 107 «Налоговый период», 108 «Номер документа» и 109 «Дата» поставьте 0.

О том, как правильно заполнить остальные поля платежного поручения при уплате взносов за работников, смотрите информацию в таблице ниже. А образец заполненного платежного поручения на уплату предпринимателем взносов за своих работников приведен ниже.

Как предпринимателю заполнить поле 101 платежки при уплате взносов за себя

Наталья Бакулина, начальник отдела персонифицированного учета УПФР в Краснозерском районе Новосибирской области

— В платежках на уплату личных взносов в поле 101 «Статус плательщика» предприниматели должны указывать код 24. Это прямо предусмотрено действующими Правилами заполнения платежек, утвержденными приказом Минфина России от 12.11.2013 № 107н. Код 08 применяется только при перечислении страховых взносов за работников*. Таким образом, указание различных статусов в поле 101 позволяет заранее контролерам идентифицировать, к какой категории страхователей относится предприниматель.

Если предприниматель платит взносы за себя, то, помимо указания в поле 101 кода 24, ему следует заполнить поле 108 «Номер документа». В этом поле ему нужно вписать идентификатор сведений о физическом лице, которым для него является СНИЛС. Именно СНИЛС, а не номер страхователя в ПФР! Сам же номер страхователя предприниматель должен указать в поле 24 «Назначение платежа», в котором отображается любая дополнительная информация о платеже.

Обратите внимание: названные правила заполнения полей 101 и 108 одинаковы и при уплате личных взносов в Пенсионный фонд, и при уплате личных взносов предпринимателями в ФФОМС*.

Бухгалтерия ИП, июнь 2015

Лилия Габсалямова, эксперт Системы Главбух.

Ответ утвержден Ольгой Пушечкиной,

заместителем руководителя экспертной поддержки.

Ответ на Ваш вопрос дан в соответствии с правилами работы экспертной поддержки, которые Вы можете найти по адресу: http:// www.1gl.ru/#/hotline/rules/

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

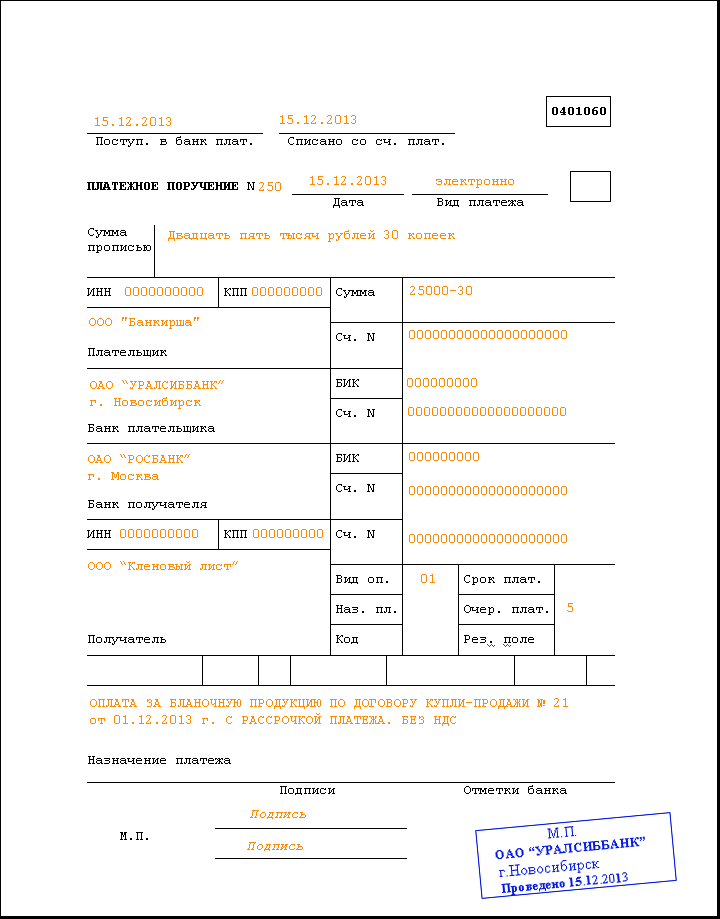

Совсем скоро компаниям предстоит заполнять платежное поручение в ПФР 2015. Страховые взносы надо перечислять ежемесячно не позднее 15 числа месяца, следующего за расчетным. Если 15-е число выпадет на выходной, то срок уплаты переносится на ближайший рабочий день. Мы составили образец платежного поручения в ПФР в 2015 году.

Из этой статьи вы узнаете:

В отличие от налоговой платежки в реквизите 107 платежного поручения ПФР в 2015 году надо ставить не период оплаты, а ноль (п. 5 приложения 4 к приказу Минфина России от 12.11.2013 № 107н). Месяц, за который компании перечисляют страховые взносы, можно записать только текстом в реквизите «Назначение платежа». Некоторые компании забывают это сделать. Тогда контролеры, получив неопознанную платежку, сначала погасят недоимку за предыдущие периоды. И только если недоимки нет, фонд направит взносы на текущие платежи. Причем на практике фонд погашает даже те долги, со дня возникновения которых прошло более трех лет назад. То есть суммы, которые фонд уже не вправе принудительно взыскивать со страхователя. Чтобы избежать этого, можно подать заявление об уточнении платежа (ч. 8 ст. 18 Федерального закона от 24.07.09 № 212-ФЗ). Такое заявление можно составить по рекомендованной форме из письма ПФР от 06.04.11 № ТМ-30-25/3445. А как составить идеальный образец платежного поручения в ПФР в 2015 году смотрите ниже.

Образец платежного поручения в ПФР в 2015 году

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Фиксированные страховые взносы в ПФР за год предприниматели должны перечислить не позднее 31 декабря текущего календарного года (см. образец платежки ниже).

Страховые взносы, исчисленные с суммы дохода, превышающего 300 000 рублей за расчетный период, надо заплатить в ПФР не позднее 1 апреля года, следующего за истекшим годом. То есть не позднее 1 апреля 2016 года (ч. 2 ст. 16 Федерального закона от 24.07.09 № 212-ФЗ). Образец для этого случая также есть в статье.

Заполнение платежного поручения в ПФР для ИП в 2016 году

1.Плательщик (поле [Здорово]

В поле 8 предприниматель заполняет фамилию, имя, отчество и в скобках - "ИП", а также адрес регистрации по месту жительства или адрес по месту пребывания (если нет места жительства). До и после информации об адресе надо поставить знак "//".

2.Статус плательщика (поле 101)

В фондах нет единого мнения, какой код ставить в поле 101 «Статус плательщика» при оплате взносов за себя. Одни рекомендуют ставить код 08, другие считают верным код 24. Но какой бы код предприниматель не поставил, платеж дойдет до фонда.

3.Код (поле 22)

При текущих платежах в реквизите «Код» (поле 22) надо поставить «0», при платежах по требованию - 20-значный номер, если он есть в требовании. Если номера нет - значение «0».

4.Тип платежа (поле 110)

Пока Центробанк требует ставить в поле «Тип платежа» значение 0 (письмо от 30.12.14 № 234-Т). Но с 28 марта должен вступить в силу документ, который отменяет заполнение поля 110.

5.Дата документа (поле 109)

В поле 109 надо поставить значение «0» (п. 5 приложения 4 к приказу Минфина России от 12.11.13 №107н). Если заполнить иные сведения, банк может вернуть платежку без исполнения, и ее потребуется переделать.

6.Номер документа (поле 108)

В поле 108 надо поставить значение «0» (п. 5 приложения 4 к приказу №107н). Если написать номер требования, как при перечислении налогов, банк может потребовать переделать платежку.

7.Налоговый период (поле 107)

Надо поставить значение «0», а не период, за который предприниматель платит взносы. Такие требования закреплены в пункте 5 приложения 4 к приказу №107н.

8.Основание платежа (поле 106)

В этом поле ставят только «0». Банк может вернуть платежку, если предприниматель запишет иные значения, как при перечислении налогов: значение «ТП» - по текущим платежам, «ЗД» - при погашении недоимки или «ТР» - при платежах по требованию.

9.Код ОКТМО (поле 105)

В поле 105 надо заполнить новый код ОКТМО. Для муниципальных образований коды ОКТМО состоят из 8 знаков, а для населенных пунктов — из 11. Уточнить нужный код можно в своем управлении ПФР.

10.КБК (поле 104)

Взносы в ПФР за себя предприниматель платит по разным КБК: по тарифу 26% — 392 1 02 02140 06 1100 160, по тарифу 1 % с доходов свыше 300 тыс. рублей - 392 1 02 02140 06 1200 160.

Образец заполнения платежного поручения в ПФР в 2016 году для ИП за себя

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

СеминарыЛюбая организация или индивидуальный предприниматель становится налогоплательщиком с момента государственной регистрации с присвоением уникального номера ИНН. и именно с этого момента у них возникают обязанности по представлению налоговых деклараций (расчетов), бухгалтерской и статистической отчетности, вне зависимости от фактического осуществления предпринимательской деятельности.

Приказом Минфина России от 23.09.2015 № 148н внесены очередные изменения в Правила заполнения платежных поручений (в целях совершенствования автоматизированных процедур обработки информации, содержащейся в платежках, в правилах указания информации, предусмотренных приложениями 1 - 5 к Приказу, более подробно прописаны требования, касающиеся отражения числовых значений реквизитов (установлено количество знаков (цифр) в конкретных реквизитах, а также указано, что в реквизитах все знаки не могут одновременно принимать значение "0"), т.е. - конкретизированы требования к заполнению реквизитов распоряжений о переводе денежных средств в бюджетную систему РФ), часть которых вступили в силу 13.12.2015, другая - вступит в силу 28.03.2016:У получателя налоговых платежей и страховых взносов ИНН (поле 61 ) может состоять только из 10 знаков. КПП получателя средств (поле 103 ) должно состоять из 9 знаков. При этом ни значение ИНН, ни значение КПП не могут начинаться с двух нулей.

Так, например, указано, что значение реквизита "ИНН" плательщика состоит из 10 знаков (цифр) для юридического лица и 12 знаков (цифр) - для физического лица; значение реквизита КПП состоит из 9 знаков. При этом первый и второй знаки (цифры) ИНН плательщика или получателя не могут одновременно принимать значение ноль (0). Иначе говоря, этот реквизит юридическое лицо заполняет, начиная с самого первого знака.

УИН (реквизит 22 ), может состоять из 20 или 25 знаков. КБК (реквизит 104 ) должен содержать 20 знаков, ОКТМО (поле 105 ) состоит из 8 или 11 знаков. При этом все знаки данных показателей не могут одновременно быть нулями. Значение "0" может быть проставлено в поле 22 "Код", в случае отсутствия УИН. Но если получено требование об уплате налогов, сборов, то УИН необходимо взять оттуда;

дополнен перечень оснований платежа, отражаемых в реквизите "106 " распоряжений на уплату таможенных платежей, осуществляемых с использованием платежных терминалов и банкоматов;

реквизит "Тип платежа" (поле 110 ) можно оставлять пустым (до 28.03.2016 в этой строке необходимо было проставлять "0").

Приказом Минфина России от 30.10.2014 № 126н с 1 января 2015 года изменяются требования к указанию информации в распоряжениях на уплату налогов, сборов, таможенных и иных обязательных платежей:

в платежках не надо указывать информацию в реквизите "110" (типа платежа "ПЕ" - уплата пени ; "ПЦ" - уплата процентов);

с указанной даты не нужно заполнять реквизит "110 - тип платежа " при оформлении платежного поручения. Вместо этого в 14 - 17 разрядах КБК будут отражаться коды подвидов доходов, позволяющие идентифицировать тип платежа:

2100 - пени по соответствующему платежу;

2200 - проценты по соответствующему платежу;

уточнены "Правила указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату таможенных и иных платежей:", в части, касающейся указания информации в реквизите "108", для случаев отражения в реквизите "101" распоряжения статуса иного, чем "03", "16", "19", "20".

Приказом Минфина России от 12 ноября 2013 г. № 107н внесены следующие изменения в правила заполнения платежных поручений, которые необходимо применять с 1 января 2014 года:В платежке вместо ОКАТО с 1 января указывайте ОКТМО. А 31 марта появится новый реквизит — код УИН.

поле 101 - (статус того, кто платит налог или страховой взнос) появились и новые значения (теперь их 26, а раньше их было 20). По-прежнему, перечисляя налоги, бухгалтеру компании надо указывать статус 01 или 02 (если компания является налоговым агентом ).

С 1 января значение "08" надо указывать, перечисляя любые страховые взносы (до 2014 года была неясность: в ФСС советовали в поле 101 указывать 08, а в ПФР — 01 или 14).

поле 105 - вместо кодов ОКАТО теперь надо ставить коды ОКТМО ;

поле 110 - стало меньше типов платежа (до 2014 года их было 10, а осталось всего два — "ПЕ" (пени по налогам), "ПЦ" (проценты по налогам). При уплате других сумм (например, налога или штрафа) указывайте 0. То же самое касается ситуации, когда компания перечисляет страховые взносы.

Из этой статьи Вы узнаете:

Что такое платежное поручениеПлатежное поручение – это основной расчетный документ. которым плательщик физическое лицо, индивидуальный предприниматель или юридическое лицо производит перевод денежных средств со своего банковского счета или без открытия счета .

Организации и ИП используют платежное поручение для оплаты:

товаров, работ, услуг;

налогов, сборов, взносов;

платежей юридических лиц и ИП в пользу своих работников;

Поручение может быть представлено в банк на бумажном носителе или в электронном виде, посредством системы банк-клиент (интернет-банкинг и т.п.).

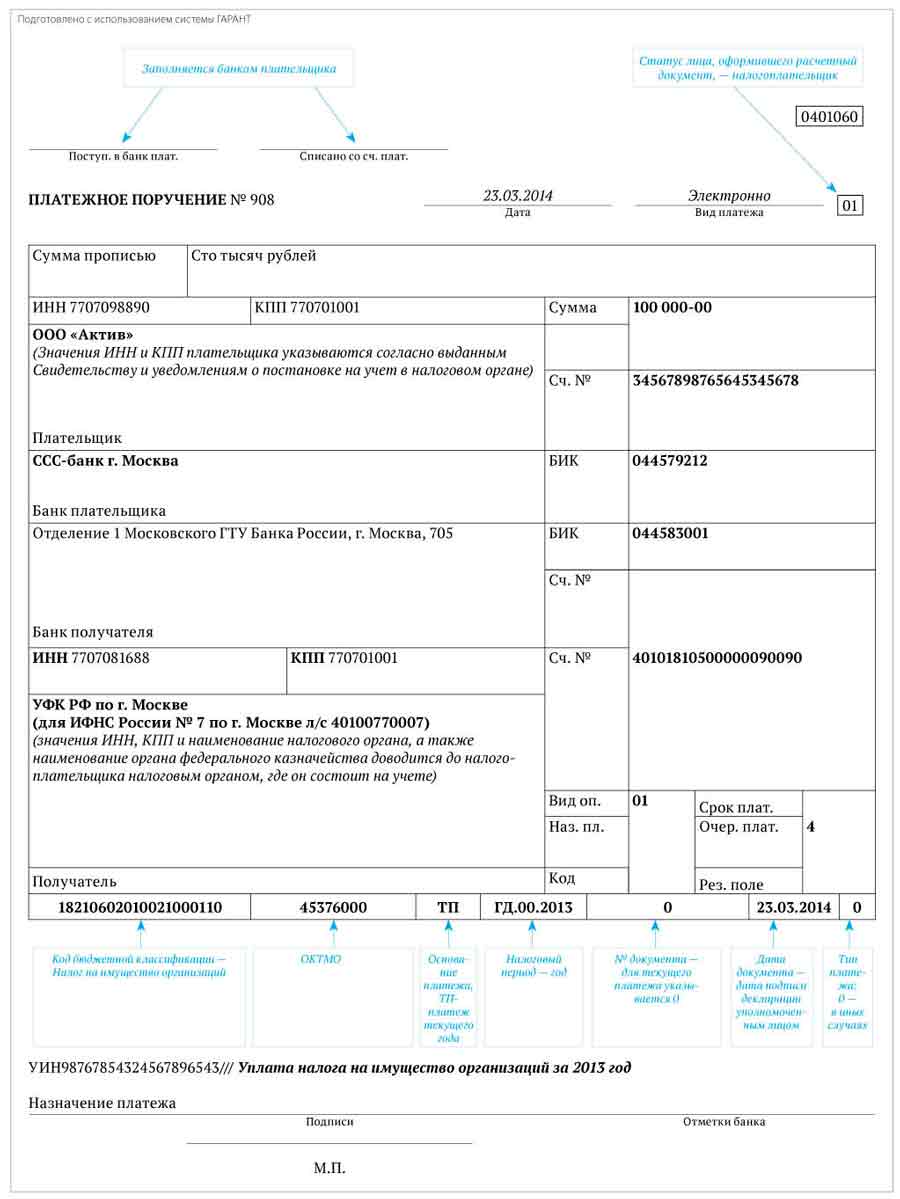

Форма бланка (образец) платежного поручения, утвержденная Положением № 383-ПФорма платежного поручения утверждена Приложением 2 к Положению Банка России от 19 июня 2012 года № 383-П "О правилах осуществления банками и кредитными организациями перевода денежных средств в отечественной валюте на территории Российской Федерации", далее - Положение № 383-П, которое принято с учетом требований Федерального закона от 27.06.2011 № 161-ФЗ "О национальной платежной системе".

Выглядит новая форма платежного поручения так:Выглядит впечатляюще, особенно если учесть, насколько ответственно нужно подходить к вопросу о заполнении каждого поля платежки на перечисление налога. Цена ошибки слишком высока – это предстоящие споры с чиновниками о признании факта уплаты налогового платежа.

Чтобы этого не случилось, разберемся в порядке заполнения платежного поручения по каждой ячейке (графе).

Как заполнить платежное поручениеЧтобы платеж попал получателю, необходимо правильно заполнить платежное поручение. На первый взгляд, здесь нет ничего сложного, но на практике очень часто возникают проблемы (особенно в случаях признания налога уплаченным), если уплата производилась при помощи "дефектного" платежного поручения. Поэтому в данной ниже речь пойдет о том, как следует все сделать, чтобы в дальнейшем их не возникло. Для этого надо знать - что означает каждое поле платежки.

Форма платежного поручения предусматривает внесение информации и расположению реквизитов на определенных полях платежного поручения в закодированном виде. Это необходимо для того, чтобы все участники (банк, плательщик, получатель) смогли понять такое поручение, могли вести учет платежей в автоматизированном порядке, быстро осуществляя документооборот в электронном виде между всеми участниками и иных правоотношений.

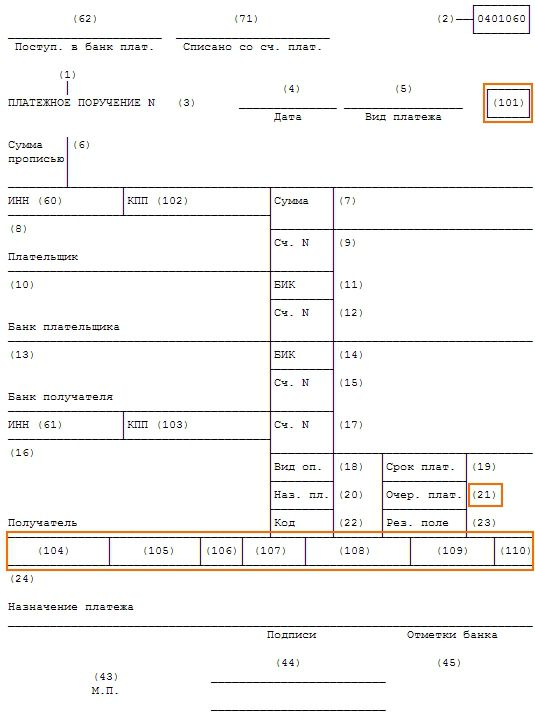

Независимо от того, кому вы отправляете платеж (в налоговую инспекцию или поставщику товара) в правом верхнем углу указана одна и та же цифра. Эта цифра всегда одинакова и неизменна (0401060). И означает она номер унифицированной формы платежного поручения, которую устанавливает Центробанк РФ.

Указывается статус плательщика:

01 - налогоплательщик (плательщик сборов) - юридическое лицо;

02 - налоговый агент;

03 - организация федеральной почтовой связи, оформившая расчетный документ на перечисление в бюджетную систему Российской Федерации налогов, сборов, таможенных и иных платежей от внешнеэкономической деятельности (далее - таможенные платежи) и иных платежей, уплачиваемых физическими лицами;

04 - налоговый орган;

05 - территориальные органы Федеральной службы судебных приставов;

06 - участник внешнеэкономической деятельности - юридическое лицо;

07 - таможенный орган;

08 - плательщик иных платежей, осуществляющий перечисление платежей в бюджетную систему Российской Федерации (кроме платежей, администрируемых налоговыми органами);

09 - налогоплательщик (плательщик сборов) - индивидуальный предприниматель;

10 - налогоплательщик (плательщик сборов) - нотариус, занимающийся частной практикой;

11 - налогоплательщик (плательщик сборов) - адвокат, учредивший адвокатский кабинет;

12 - налогоплательщик (плательщик сборов) - глава крестьянского (фермерского) хозяйства;

13 - налогоплательщик (плательщик сборов) - иное физическое лицо - клиент банка (владелец счета);

14 - налогоплательщик, производящий выплаты физическим лицам;

15 - кредитная организация (ее филиал), оформившая расчетный документ на общую сумму на перечисление в бюджетную систему РФ налогов, сборов, таможенных платежей и иных платежей, уплачиваемых физическими лицами без открытия банковского счета;

16 - участник внешнеэкономической деятельности - физическое лицо;

17 - участник внешнеэкономической деятельности - индивидуальный предприниматель;

18 - плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей;

19 - организации и их филиалы, оформившие расчетный документ на перечисление на счет органа Федерального казначейства денежных средств, удержанных из заработка (дохода) должника - физического лица в счет погашения задолженности по таможенным платежам на основании исполнительного документа, направленного в организацию в установленном порядке;

20 - кредитная организация (ее филиал), оформившая расчетный документ по каждому платежу физического лица на перечисление таможенных платежей, уплачиваемых физическими лицами без открытия банковского счета.

Примечание. при осуществлении иных платежей в бюджетную систему (например, оплату услуг бюджетных учреждений, находящихся в ведении органов государственной власти, некоторых видов штрафов и госпошлин. не администрируемых налоговыми органами) проставляется значение 08 - плательщик иных платежей, осуществляющий перечисление платежей в бюджетную систему Российской Федерации (кроме платежей, администрируемых налоговыми органами).

С 28.03.2016 (если в платежке указан один из статусов 09 - 14) и одновременно в реквизите "Код" отсутствует уникальный идентификатор начисления (УИН), то ИНН в отведенном для него поле обязательно должен быть указан.

Указывается КПП плательщика (при наличии).

номер соглашения о взаимодействии при уплате крупными плательщиками суммарных платежей в централизованном порядке.

При осуществлении иных платежей в бюджетную систему (например, оплату услуг бюджетных учреждений, находящихся в ведении органов государственной власти, некоторых видов штрафов и госпошлин. не администрируемых налоговыми органами) в данном поле проставляется 0.

С 28.03.2016 в поле 108 распоряжения о переводе денежных средств указывается номер документа, который является основанием платежа. При уплате текущих платежей, в том числе на основании налоговой декларации (расчета), или добровольном погашении задолженности при отсутствии требования налогового органа об уплате налога (сбора) (показатель основания платежа имеет значение «ТП» или «ЗД») в показателе номера документа указывается ноль («0»)

Указывается дата документа, на основании которого осуществляется платеж в формате "ДД.ММ.ГГГГ".

Для текущих платежей (значение поля 106 (основание платежа) равно "ТП") в показателе даты документа указывается дата декларации (расчета), представленной в налоговый орган, а именно дата подписи декларации налогоплательщиком.

Если добровольно погашается задолженность по истекшим налоговым периодам при отсутствии требования об уплате налогов (сборов) от налогового органа (значение показателя основания платежа равно "ЗД") в показателе даты документа проставляется ноль ("0").

В иных случаях, указывается дата документа номер которого проставлен в поле 108.

При осуществлении иных платежей в бюджетную систему (например, оплату услуг бюджетных учреждений, находящихся в ведении органов государственной власти, некоторых видов штрафов и госпошлин, не администрируемых налоговыми органами) в данном поле проставляется 0.

Правила оформления поля 110 платежки с 01.01.2015 изменились. в том числе сокращено количество обязательных для заполнения реквизитов. С указанной даты не нужно заполнять реквизит "110" - тип платежа" при оформлении платежного поручения. Вместо этого в 14 - 17 разрядах КБК будут отражаться коды подвидов доходов, позволяющие идентифицировать тип платежа:

2100 - пени по соответствующему платежу;

2200 - проценты по соответствующему платежу.

При оплате налоговых платежей:

Проставляется показатель типа платежа:

"НС" - уплата налога или сбора;

"ПЛ" - уплата платежа;

"ГП" - уплата пошлины;

"ВЗ" - уплата взноса;

"АВ" - уплата аванса или предоплата;

"ПЕ" - уплата пени ;

"ПЦ" - уплата процентов;

"СА" - налоговые санкции, установленные Налоговым кодексом Российской Федерации;

"АШ" - административные штрафы;

"ИШ" - иные штрафы, установленные соответствующими законодательными или иными нормативными актами.

При осуществлении таможенных и иных платежей от внешнеэкономической деятельности:

Указывается тип платежа в значениях:

"ШТ " - уплата штрафа;

"ЗД" - уплата в счет погашения задолженности;

"ПЕ" - уплата пени;

"ТП" - текущий платеж, указывается в остальных случаях.

При осуществлении иных платежей в бюджетную систему (например, оплату услуг бюджетных учреждений, находящихся в ведении органов государственной власти, некоторых видов штрафов и госпошлин, не администрируемых налоговыми органами) в данном поле п роставляется 0.

С 1 января 2014 года показатель типа платежа сможет принимать следующие значения:

В иных случаях необходимо будет указывать ноль "0". Таким образом, при уплате налога (сбора), в том числе авансового платежа, взноса, налоговых санкций, административных и иных штрафов, а также иных платежей, администрируемых налоговыми органами, в реквизите "110" указывается значение "0". Предполагается, что такое упрощение позволит избежать ошибок, которые обычно возникали при заполнении данного реквизита.

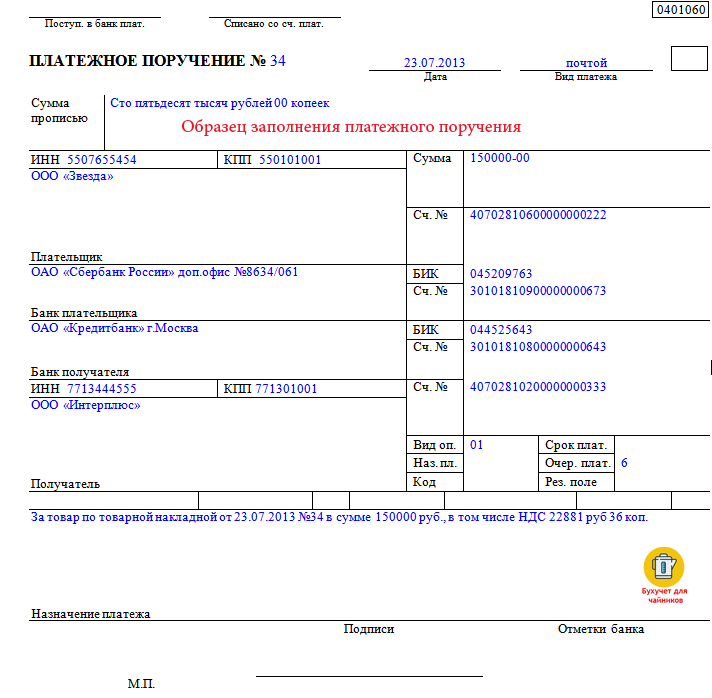

Образец заполнения платежного порученияОбразец заполнения в соответствии с Правилами № 383-П:

Образец заполнения платежки взят с сайта УНП.

Образец заполнения платежного поручения на уплату налогов в 2014 году Коды ОКТМО

Новая версия Общероссийского классификатора территорий муниципальных образований (ОКТМО) ОК 033-2013 (с учетом изменений с 1/2013 по 12/2013):

Коды ОКТМО

Новая версия Общероссийского классификатора территорий муниципальных образований (ОКТМО) ОК 033-2013 (с учетом изменений с 1/2013 по 12/2013):

Том 1. Центральный федеральный округ (RAR-архив 1,5 Mb)

Том 2. Северо-Западный федеральный округ (RAR-архив 0,7 Mb)

Том 3. Южный федеральный округ (RAR-архив 0,3 Mb)

Том 4. Северо-Кавказский федеральный округ (RAR-архив 0,2 Mb)

Том 5. Приволжский федеральный округ (RAR-архив 1,1 Mb)

Том 6. Уральский федеральный округ (RAR-архив 0,2 Mb)

Том 7. Сибирский федеральный округ (RAR-архив 0,5 Mb)

Том 8. Дальневосточный федеральный округ (RAR-архив 0,2 Mb)

Информация Минфина России - Сводная таблица соответствия кодов ОКАТО кодам ОКТМО Российской Федерации на 31.12.2013 Где указывать УИН13.03.2014 ФНС России опубликовало Разъяснения "О порядке указания УИН при заполнении распоряжений о переводе денежных средств в счет уплаты налогов (сборов) в бюджетную систему Российской Федерации":

Приказом Минфина России от 12.11.2013 N 107н утверждены Правила указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации (далее - Правила), которые вступили в силу с 04.02.2014.

Соблюдение данных Правил предусматривает обязательность заполнения всех реквизитов распоряжения о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации (далее - распоряжение).

Форма и реквизитный состав распоряжения соответствуют платежному поручению, приведенному в приложении 2 к Положению Банка России от 19.06.2012 N 383-П "О правилах осуществления перевода денежных средств".

Для плательщиков налоговых платежей, администраторов доходов бюджетов, всех иных составителей распоряжений Правилами предусмотрено указание в распоряжении уникального идентификатора начисления (далее - УИН).

Вышеназванным приказом Минфина России предусмотрено указание УИН с 31.03.2014 - в реквизите распоряжения "Код ". До 31.03.2014 УИН указывается в реквизите "Назначение платежа ". При невозможности указать конкретное значение УИН в реквизите "Код" указывается ноль "0".

Аналогичные разъяснения о порядке указания УИН, в случае его наличия, содержатся в письме Центрального банка Российской Федерации от 26.11.2013 N 45-7-1/121.

Таким образом, есть ситуации, когда УИН отсутствует.

Какие это ситуации?

При перечислении сумм налогов (сборов), исчисленных юридическими лицами и индивидуальными предпринимателями самостоятельно на основании налоговых деклараций (расчетов), идентификатором начислений является код бюджетной классификации (КБК), который отражается в поле 104 платежного поручения. УИН при уплате налоговых платежей указанными налогоплательщиками не формируется.

В связи с указанными обстоятельствами и необходимостью соблюдения положений Правил о недопущении наличия в распоряжении незаполненных реквизитов юридическими лицами и индивидуальными предпринимателями в распоряжении указывается:

После информации об уникальном идентификаторе начисления, который принимает нулевое значение (УИН 0), ставится разделительный знак "///". После разделительного знака налогоплательщик может указать дополнительную информацию, необходимую для идентификации назначения платежа;

с 31.03.2014 в реквизите "Код " (поле 22) - "0".

Налогоплательщики - физические лица уплачивают имущественные налоги (земельный налог. налог на имущество физических лиц. транспортный налог ) на основании налогового уведомления, направленного налоговым органом, и приложенного к нему платежного документа (извещения) по форме N ПД (налог).

Данные документы заполняются налоговым органом автоматически с использованием программных средств, включая УИН. При этом в качестве УИН в платежном документе (извещении) по форме N ПД (налог) указывается индекс документа.

В том случае, если физическое лицо хочет перечислить в бюджетную систему налоговые платежи при отсутствии уведомления от налогового органа и приложенного к нему заполненного платежного поручения (извещения), то оно формирует платежный документ самостоятельно.

Какие возможности для этого имеются?

Платежный документ может быть сформирован с использованием электронного сервиса, размещенного на сайте ФНС России. В этом случае индекс документа присваивается автоматически.

Налоги могут быть оплачены в наличной денежной форме через кредитную организацию.

В случае заполнения платежного документа (извещения) по форме N ПД-4сб (налог) физическим лицом в отделении ОАО Сбербанка индекс документа и УИН не указываются. При этом в платежном документе (извещении) обязательно указание фамилии, имени, отчества физического лица, а также адреса места жительства или места пребывания (при отсутствии у физического лица места жительства).

Также налоги физическим лицом могут быть оплачены через любую другую кредитную организацию, которой может быть оформлено полноформатное платежное поручение. В этом случае в поле 22 "Код" указывается "0" или индекс документа, присвоенный налоговым органом, при его наличии у физического лица.

Статья написана и размещена 05 февраля 2013 года. Дополнена - 06.10.2013, 22.12.2013, 14.01.2014, 26.01.2014, 15.03.2014, 10.12.2014, 21.03.2016

Полезные ссылки по теме "Заполнение нового бланка (формы) платежного поручения"