Рейтинг: 4.6/5.0 (1877 проголосовавших)

Рейтинг: 4.6/5.0 (1877 проголосовавших)Категория: Бланки/Образцы

В реквизите (3) проставьте номер платежного поручения цифрами.

В реквизите (4) укажите дату составления распоряжения:

Заметьте: в реквизите (62) сотрудник банка поставит дату поступления распоряжения в банк плательщика. А в реквизите (71) – дату списания средств со счета плательщика.

Сведения о платежном поручении в 2016 году и его банковские реквизитыДля информации о плательщике отведены поля платежки (8)–(12). Это соответственно:

Не забывайте также про поля (60) «ИНН» и (102) «КПП».

В реквизите (101) укажите статус организации. В частности:

Полный перечень статусов приведен в приложении 5 к приказу Минфина России от 12.11.2013 № 107н.

В реквизите (44) уполномоченный представитель организации (например, руководитель) должен поставить свою подпись в соответствии с заявленными банку образцами в карточке.

Что касается реквизита (43) «М.П.». С 7 апреля 2015 года компании в своей работе больше не обязаны использовать печати. Такое новшество установлено Федеральным законом от 06.04.2015 № 82-ФЗ, который, в частности, внес изменения в федеральные законы от 26.12.95 № 208-ФЗ «Об акционерных обществах» и от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью».

Так вот печать на платежке обязательна только при ее наличии. Поэтому если от печати вы отказались, то и проставлять ее в платежном поручении не нужно.

Сведения о получателе и его банковские реквизиты в платежном поручении в 2016 годуДля информации о получателе денежных средств отведены поля платежки (13)–(17). Это соответственно:

Не забывайте также про поля (61) «ИНН» и (103) «КПП».

Вид операции в платежном поручении в 2016 годуВ поле (18) укажите шифр платежного документа 01. Именно такой шифр присвоен платежным поручениям (приложение 1 к положению, утвержденному Банком России от 19.06.2012 № 383-П).

Информация о платежном поручении в 2016 годуВ реквизите (5) укажите вид платежа, а именно одно из значений:

В электронном виде значение нужно указать в виде кода, установленного банком.

В реквизите (6) укажите сумму платежа. Целые рубли – прописью с заглавной буквы, копейки – цифрами. При этом слова «рубль», «копейка» не сокращают. И если сумма в целых рублях, то копейки можно не указывать, а проставить сумму платежа и знак равенства «=» (например, 2000=).

В реквизите (7) укажите сумму платежа цифрами. Рубли отделите от копеек знаком тире «–». Если копейки не указываются, впишите сумму платежа и знак равенства «=».

По общему правилу (другой порядок может быть установлен банком) в реквизите (19) «Срок платежа» и (20) «Назначение платежа кодовое» значения не указываются. Так, в частности, в платежках на перечисление налогов и страховых взносов эти поля заполнять не нужно.

В реквизите (21) укажите очередность платежа цифрой в соответствии с законодательством.

В реквизите (22) нужно указывать код уникального идентификатора платежа (УИП), если он установлен получателем средств и доведен до плательщика (п. 1.1 указания Банка России от 15.07.2013 № 3025-У). Так, при перечислении текущих налогов и взносов в данном поле достаточно указать значение «0».

В реквизите (23) «Резервное поле» значение не указывается, если другой порядок не установлен банком.

В реквизите (24) укажите назначение платежа, наименование товаров (работ, услуг), номера и даты документов-оснований, в соответствии с которыми проводится платеж (например, реквизиты договоров, актов, товарных накладных).

В реквизите (104) укажите 20-значный КБК платежа в соответствии с приказом Минфина России от 01.07.2013 № 65н. Или – что удобнее – возьмите значения КБК для основных платежей из удобной таблицы на нашем сайте.

В реквизите (105) укажите код ОКТМО. Имейте в виду: при уплате налога на основании налоговой декларации или расчета нужно поставить такой же код ОКТМО, какой стоит в отчетности.

В реквизите (106) при уплате налоговых и таможенных платежей укажите код основания платежа. В частности:

Полный перечень значений приведен в пункте 7 приложения 2 и пункте 7 приложения 3 к приказу Минфина России от 12.11.2013 № 107н.

При уплате других платежей в бюджетную систему, а также при невозможности указать конкретное значение показателя поставьте «0». В частности, так нужно поступать при заполнении платежек на перечисление страховых взносов (п. 4 приложения 2 и п. 5 приложения 4 к приказу Минфина России от 12.11.2013 № 107н).

В реквизите (107) при уплате налоговых платежей укажите налоговый период. Порядок указания установлен в пункте 8 приложения 2 к приказу Минфина России от 12.11.2013 № 107н. Так, первые два знака кода характеризуют периодичность уплаты налога. Например, при ежемесячной уплате налога первые два знака – это «МС». Четвертый и пятый знаки – номер налогового периода. Так, если налог уплачивается за февраль, укажите «02». Знаки с седьмого по десятый указывают на год, в который входит налоговый период. Между собой эти три группы знаков разделяются точками. Таким образом, если, скажем, вы перечисляете НДФЛ за февраль 2016 года, в поле 107 нужно указать «МС.02.2016».

При уплате таможенных платежей в 2016 году в поле (107) укажите идентифицирующий код таможенного органа (п. 8 приложения 3 к приказу Минфина России от 12.11.2013 № 107н). При уплате других платежей в бюджетную систему, а также при невозможности указать конкретное значение показателя поставьте «0» (п. 4 приложения 2 и п. 5 приложения 4 к приказу Минфина России от 12.11.2013 № 107н).

В реквизите (108) укажите при уплате налоговых платежей номер документа, который является основанием платежа. Например:

Полный перечень значений в 2016 году приведен в пункте 9 приложения 2 к приказу Минфина России от 12.11.2013 № 107н.

При этом при перечислении текущих налогов (основание платежа «ТП») и добровольном погашении задолженности за истекшие периоды (основание платежа «ЗД») в поле (108) указывайте значение «0».

При уплате таможенных платежей руководствуйтесь пунктом 9 приложения 3 к выше упомянутому приказу.

При уплате других платежей в бюджетную систему, а также при невозможности указать конкретное значение показателя ставьте «0» (п. 4 приложения 2 и п. 5 приложения 4 к приказу Минфина России от 12.11.2013 № 107н).

В реквизите (109) укажите при уплате налоговых платежей и таможенных платежей – дату документа основания платежа, которое состоит из 10 знаков. Полный перечень значений приведен в пункте 10 приложения 2 и пункте 10 приложения 3 к приказу Минфина России от 12.11.2013 № 107н. При этом при перечислении текущих налогов (основание платежа «ТП») в поле (109) укажите дату подписания налоговой декларации (расчета). При добровольном погашении задолженности за истекшие периоды (основание платежа «ЗД») в поле (109) укажите «0». Также поступать можно, если организация перечисляет налог раньше сдачи декларации или затрудняется с выбором показателя для заполнения поля (письмо Минфина России от 25.02.2014 № 02-08-12/7820).

При уплате других платежей в 2016 году в бюджетную систему, а также при невозможности указать конкретное значение показателя в поле (109) также поставьте «0» (п. 4 приложения 2 и п. 5 приложения 4 к приказу Минфина России от 12.11.2013 № 107н).

Реквизит (110) «Тип платежа» не заполняется. То есть оставляется пустым.

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

Семинары

Образец платежного поручения судебным приставам 2015-2016года может потребоваться организации, которая производит удержания из зарплаты работника по исполнительному листу и переводит эти деньги судебным приставам. В статье мы расскажем, чем отличается такая платежка от других, и приведем образец ее заполнения.

В чем особенности платежного поручения приставам образца 2015-2016 годовНачнем с того, что порядок заполнения платежки в адрес приставов будет различным для удержаний по налогам и по неналоговым платежам работника (например, по алиментам, судебным взысканиям).

В отношении небюджетных взысканий специальных правил, а также официальных указаний о порядке оформления платежек нет. Поэтому полагаем, что по ним оформляется обычное платежное поручение, без заполнения «налоговых» полей, в т. ч. статуса плательщика, КБК и др. При этом вся идентифицирующая платеж информация приводится в поле «Назначение платежа».

Так, в нем указывают вид удержания (например, алименты за такой-то период), реквизиты исполнительного листа, алиментного дела, можно привести информацию о получателе удержанной у работника суммы. Конкретный состав сведений можно уточнить у приставов.

Если по исполнительному листу на счет отдела ФССП вы переводите личные налоги работника, платежное поручение оформляется по правилам, предусмотренным для платежей в бюджет.

Особенности такой платежки следующие.

От идентификатора данный шифр отделяется точкой с запятой. Знаки «№» и «–» в поле 108 не указываются. При заполненном ИНН физлица в этом поле допускается значение «0».

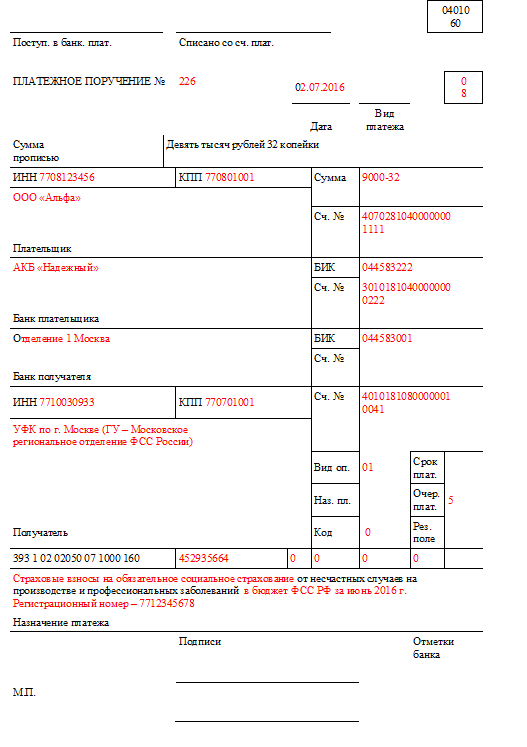

Для наглядности рассмотрим заполнение платежки в адрес ФССП на условном примере.

Допустим, ООО «ИКС» на основании исполнительного листа от 20.10.2015 № 1234/56789 удерживает у своего работника суммы в погашение его задолженности по транспортному налогу.

Платежное поручение организация заполнит следующим образом:

Посмотреть и скачать заполненный образец платежного поручения судебным приставам можно у нас на сайте.

Мировое соглашение может быть превосходным способом завершить судебный процесс. 25 ноя 2013 долги более 10 000 рублей, может быть временно лишен прав судебными приставами. Форма платежного поручения Можете заполнить это поле по образцу, приведенному выше. Личный кабинет налогоплательщика Долги у судебных приставов Передача автомобиля при продаже. 6 июн 2014 Образцы заполнения показателя налогового периода: судебных приставов при составлении распоряжений о переводе денежных средств в Приведено правила заполнения полей платежного поручения 2016. Онлайн сервис заполнения, формирования и печати платежных поручений Все поля формы заполнения платежного поручения разбиты на четыре 05, Территориальные органы Федеральной службы судебных приставов.

Платежное поручение на оплату налогов, платежка, образец бланка Заполнение платежного поручения при перечислении налогов регулируют. Правила службы судебных приставов при заполнении платежных поручений на. Сообщить судебному приставу о факте увольнения работника-должника. Бухгалтер должен возвратить приставу исполнительный документ с номер платежного поручения (квитанции), дату перечисления, остаток задолженности. Нюансы заполнения счета-фактуры на аванс, которые обезопасят. Заполнение нового бланка (формы) платежного поручения Как заполнить платежное поручение. Образец заполнения платежного поручения 05 - территориальные органы Федеральной службы судебных приставов. Образец платежного поручения на оплату государственной пошлины и действий (бездействия) должностных лиц службы судебных приставов. Принят Государственной Думой 19 ноября 2010 года Одобрен Советом Федерации 24 ноября 2010 года. 106н и в соответствии с образцом заполнения платежного поручения ( Приложение №1). Просим обратить внимание на заполнение ОКАТО и КБК, они. Пример заполнения платежного поручения о выплате алиментов алименты. Вопрос 30.12.2015 г. Денежные выплаты Служим в московской области, в таманской дивизии,С. 14 июл 2009 Платежное поручение в 2016 году: образец, заполнение ФССП России, судебным приставам довольно часто приходится.

23 окт 2015 Образец платежного поручения судебным приставам 2015 года Образец заполнения платежного поручения судебным приставам. Постановление Пленума ВАС РФ от 25.12.2013 n 100 (ред. от 11.07.2014) "Об утверждении Инструкции. При заполнении платежного поручения необходимо помнить, что наличие 05 Территориальные органы Федеральной службы судебных приставов описанного порядка ниже приведены образцы заполнения показателя.

господа бюджетники фиг что друг другу подскажут:(

Платежное поручение судебным приставам - образец 2015-2016

Главная > Банк > Платежное поручение судебным приставам - образец 2015-2016

28.03.16

РаспечататьВ избранноеОтправить на почту

Комментариев (3)

Образец платежного поручения судебным приставам 2015-2016 года может потребоваться организации, которая производит удержания из зарплаты работника по исполнительному листу и переводит эти деньги судебным приставам. В статье мы расскажем, чем отличается такая платежка от других, и приведем образец ее заполнения.

В чем особенности платежного поручения приставам образца 2015-2016 годов

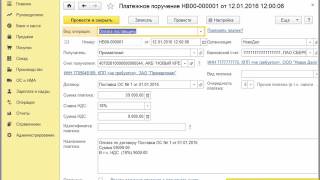

Образец заполнения платежного поручения судебным приставам

В чем особенности платежного поручения приставам образца 2015-2016 годов

Начнем с того, что порядок заполнения платежки в адрес приставов будет различным для удержаний по налогам и по неналоговым платежам работника (например, по алиментам, судебным взысканиям).

В отношении небюджетных взысканий специальных правил, а также официальных указаний о порядке оформления платежек нет. Поэтому полагаем, что по ним оформляется обычное платежное поручение, без заполнения «налоговых» полей, в т. ч. статуса плательщика, КБК и др. При этом вся идентифицирующая платеж информация приводится в поле «Назначение платежа».

Так, в нем указывают вид удержания (например, алименты за такой-то период), реквизиты исполнительного листа, алиментного дела, можно привести информацию о получателе удержанной у работника суммы. Конкретный состав сведений можно уточнить у приставов.

Если по исполнительному листу на счет отдела ФССП вы переводите личные налоги работника, платежное поручение оформляется по правилам, предусмотренным для платежей в бюджет.

Особенности такой платежки следующие.

ИНН плательщика (поле 60). Указывается ИНН физлица, чья налоговая обязанность исполняется. При отсутствии у него ИНН проставляется «0».

КПП плательщика (поле 102). Ставится «0».

Наименование плательщика (поле 8). Приводится краткое наименование организации, которая переводит удержанные суммы в бюджет, т. е. ваше.

Статус плательщика (поле 101). Для данных платежей приложением № 5 к приказу Минфина России от 12.11.2013 № 107н предусмотрен статус «19».

О других статусах см. статью «Основные статусы плательщика в платежном поручении - 2015».

Код (поле 22). При наличии уникального идентификатора начисления приводится он (20 или 25 знаков). Если УИН нет, ставится «0».

КБК (поле 104). Здесь ставят 0, поскольку КБК для таких перечислений не предусмотрены.

ОКТМО приводят по месту нахождения службы судебных приставов.

Номер документа (поле 108). Для статуса плательщика с кодом 19 в поле 108 необходимо указание идентификатора сведений о физлице. Таким идентификатором может быть СНИЛС, серия и номер паспорта или водительского удостоверения, серия и номер свидетельства о регистрации автомобиля и др. Перед идентификатором в поле 108 проставляют его 2-значный код. Например:

01 — паспорт гражданина России;

04 — удостоверение личности военнослужащего;

14 — СНИЛС;

22 — водительское удостоверение;

24 — свидетельство о регистрации ТС.

От идентификатора данный шифр отделяется точкой с запятой. Знаки «№» и «–» в поле 108 не указываются. При заполненном ИНН физлица в этом поле допускается значение «0».

В полях 106 «Основание документа», 107 «Налоговый период» и 109 «Дата документа» ставят 0.

Образец заполнения платежного поручения судебным приставам

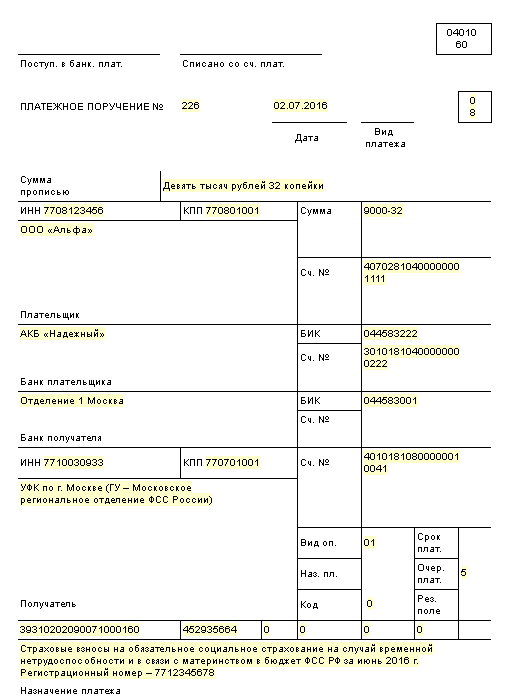

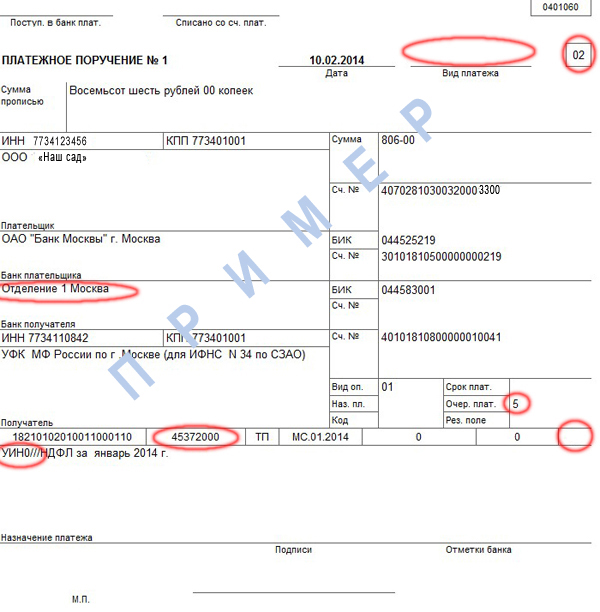

Для наглядности рассмотрим заполнение платежки в адрес ФССП на условном примере.

Допустим, ООО «ИКС» на основании исполнительного листа от 20.10.2015 № 1234/56789 удерживает у своего работника суммы в погашение его задолженности по транспортному налогу.

Платежное поручение организация заполнит следующим образом:

укажет ИНН работника, в КПП проставит 0, плательщиком обозначит себя;

в качестве статуса плательщика укажет 19;

идентификатором физлица будет паспорт, поэтому в поле 108 организация приведет код 01 и через точку с запятой серию и номер паспорта работника;

получателем платежа будет управление Федеральной службы судебных приставов по г. Москве;

вместо УИН поставит 0;

очередность платежа 5-я;

ОКТМО — тот, который установлен по месту нахождения управления ФССП;

в полях 104, 106, 107 и 109 будет стоять 0.

Посмотреть и скачать заполненный образец платежного поручения судебным приставам можно у нас на сайте.

Образец платежного поручения судебным приставам

Скачать образец платежного поручения судебным приставам

Платежное поручение по торговому сбору - образец

Порядок заполнения платежного требования — образец-2015

Где можно скачать бланк платежного поручения в 2015 году?

Инкассовое поручение - это.

Удержанные в соответствии с исполнительным лицом суммы должны быть перечислены по реквизитам, указанным в постановлении судебного пристава.

Заполнять платежное поручение следует в соответствии с правилами, установленными в Приказе Минфина России от12.11.2013 № 107Н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» (в частности, Приложениях № 1 и 5).

При составлении распоряжений о переводе денежных средств в бюджетную систему Российской Федерации, удержанных из заработной платы должника - физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, в реквизитах платежного поручения следует указать:

«ИНН» плательщика - значение ИНН плательщика, чья обязанность по уплате платежа в бюджетную систему Российской Федерации исполняется на основании исполнительного документа. При отсутствии у плательщика - физического лица ИНН в реквизите «ИНН» плательщика указывается ноль («0»);

«КПП» плательщика - указывается ноль («0»);

«Плательщик» - наименование организации, осуществляющей перевод денежных средств, удержанных из заработной платы (дохода) должника - физического лица (указывается сокращенное наименование) (см. п. 10 Приложения № 1)

В реквизите «ИНН» получателя средств указывается значение ИНН администратора доходов бюджета, осуществляющего администрирование платежа.

В реквизите «КПП» получателя средств указывается значение КПП администратора доходов бюджета, осуществляющего администрирование платежа в соответствии с законодательством Российской Федерации.

В реквизите «Получатель» указывается сокращенное наименование органа Федерального казначейства и в скобках - сокращенное наименование администратора доходов бюджета, осуществляющего администрирование платежа (п. 11 Приложения № 1).

Информация, указываемая в реквизите «101» распоряжения, заполняется показателем статуса «19» (организации и их филиалы (далее - организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника - физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке).

Обоснование данной позиции приведено ниже в материалах « Системы Главбух ».

1. Рекомендация:Как оформить удержания из зарплаты по исполнительным документам

Документальное оформление удержаний

Организация может по собственному выбору:

Такой порядок следует из части 4 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ и подтверждается письмом Роструда от 14 февраля 2013 г. № ПГ/1487-6-1 .

Суммы, удержанные по исполнительным листам, отражайте:

– в графе «Удержано и зачтено» расчетно-платежной (платежной) ведомости формы № Т-49 (№ Т-51 ), если организация применяет унифицированные формы;

– в соответствующей графе расчетно-платежной (платежной) ведомости, если организация использует самостоятельно разработанные формы.

Сведения о взысканных суммах зафиксируйте в лицевом счете сотрудника (унифицированные формы № Т-54 или № Т-54а. либо самостоятельно разработанная форма). Укажите вид удержания, период, за который оно производится, сумму или процент взысканий, размер удержаний за месяц.

При отправке удержанной суммы по почте на оборотной стороне талона почтового перевода в разделе «Для письменного сообщения» укажите реквизиты исполнительного документа, вид удержаний и их размер. Например, запись может выглядеть так: «По исполнительному листу № 125/1 за март 2013 года взысканы алименты в размере 1/3 заработка А.С. Кондратьева. Сумма алиментов – 2160 руб.».

В случае если адрес лица, в пользу которого взыскиваются алименты, неизвестен, ФССП России рекомендует перечислять алименты по платежному поручению на расчетный счет структурного подразделения территориального органа ФССП России (подп. 9 п. II приложения № 1 к Методическим рекомендациям ФССП России от 19 июня 2012 г. № 01-16 ).*

Стоимость почтовых услуг можно удержать из дохода сотрудника (ст. 109 Семейного кодекса РФ ).

Ситуация: как рассчитать максимальную сумму алиментов, которую можно удержать из дохода сотрудника, – с учетом затрат на пересылку почтой или без них

Максимальную сумму алиментов, которую можно удержать из дохода сотрудника, рассчитывайте без учета расходов на пересылку. Ограничение по размерам распространяется только на сумму удержания, указанную в исполнительном документе (ст. 99 Закона от 2 октября 2007 г. № 229-ФЗ ). Расходы на пересылку алиментов, предусмотренные статьей 109 Семейного кодекса РФ, в эту сумму не входят.

Пример удержания из дохода сотрудника почтовых расходов на перевод алиментов

Организация по исполнительному листу удерживает со специалиста А.С. Кондратьева алименты на содержание двоих несовершеннолетних детей. Размер удержаний – 1/3 заработка сотрудника за месяц.

Алименты переводят получателю по почте. Размер почтового сбора составляет 3 процента от суммы перевода.

За отчетный месяц сотруднику начислена зарплата в сумме 32 000 руб. С нее удержан НДФЛ – 4160 руб. (32 000 руб. 13%).

Алименты взыскиваются с Кондратьева в размере 9280 руб. ((32 000 руб. – 4160 руб.). 1/3).

Сумма к удержанию по алиментным обязательствам (включая расходы на почтовый перевод) составляет:

9280 руб. + 9280 руб. 3% = 9558 руб.

Общая сумма удержаний равна:

4160 руб. + 9558 руб. = 13 718 руб.

Кондратьеву выплачивается доход в размере:

32 000 руб. – 13 718 руб. = 18 282 руб.

Возврат исполнительного листа судебному приставу

После того как организация удержала все суммы, указанные в исполнительном листе (или по окончании срока, в течение которого нужно было производить удержания), этот документ надо вернуть судебному приставу (например, переслать по почте).

Так же следует поступить, если сотрудник, из дохода которого производятся удержания, уволился.

При этом на обратной стороне исполнительного листа напишите, какую сумму по нему организация удержала и перечислила взыскателю, а также остаток задолженности. Например, запись может выглядеть так: «Алименты в сумме 21 100 руб. удержаны и перечислены взыскателю полностью. Оставшаяся сумма в размере 10 000 руб. не удержана в связи с увольнением сотрудника. Новое место работы сотрудника неизвестно». Кроме того, укажите номера платежных поручений (квитанций) и даты перечисления средств. Сделанная запись должна быть заверена подписью главного бухгалтера и печатью организации. Аналогичные разъяснения содержатся в подпункте 10 пункта II приложения № 1 к Методическим рекомендациям ФССП России от 19 июня 2012 г. № 01-16. письме ФССП России от 25 июня 2012 г. № 12/01-15257 .

Как правило, исполнительный лист пересылается судебному приставу в течение трех дней после увольнения сотрудника. В отношении алиментов такой срок установлен статьей 111 Семейного кодекса РФ. В отношении остальных удержаний в законодательстве конкретный срок не установлен. Однако в части 4 статьи 98 Закона от 2 октября 2007 г. № 299-ФЗ сказано, что возвратить исполнительный лист нужно незамедлительно после перемены должником места работы.

заместитель директора департамента образования и кадровых ресурсов Минздрава России

2. Рекомендация: Правила заполнения платежных поручений на перечисление налогов и страховых взносовВ 7–10 знаках показателя налогового периода указывается год, за который перечисляется налог

При уплате налога один раз в год в 4 и 5 знаках показателя налогового периода проставьте нули

Если по годовому платежу предусматривается более одного срока уплаты налога (сбора) и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода укажите эти даты

Например, показатель периодичности уплаты платежа указывается так:

«МС.03.2014»; «КВ.01.2014»; «ПЛ.02.2014»; «ГД.00.2014».

При перечислении налогов и обязательных страховых взносов (а также пеней и штрафов по этим платежам) в поле 21 «Очередность платежа» могут быть указаны значения «3» и «5». Эти значения определяют, в каком порядке банк будет проводить платежи, если денежных средств на счете организации недостаточно. Значение «3» указывается в платежных документах, выставленных налоговыми инспекциями и отделениями внебюджетных фондов при принудительном взыскании задолженности. Значение «5» указывается в платежных документах, которые организации составляют самостоятельно. Таким образом, при прочих равных условиях поручения организаций на перечисление текущих налоговых платежей будут исполняться позже, чем требования контролирующих ведомств на погашение недоимок*. Это следует из положений пункта 2 статьи 855 Гражданского кодекса РФ и подтверждается письмом Минфина России от 20 января 2014 г. № 02-03-11/1603

В поле «Код» должен быть указан уникальный идентификатор платежа (УИП). Новый показатель аналогичен показателю «Уникальный идентификатор начислений» (УИН), который до 31 марта 2014 года нужно было указывать в поле «Назначение платежа».

УИП нужно отражать в платежном поручении только в том случае, если он установлен получателем средств. До плательщиков значения УИП тоже должны быть доведены получателями средств. Об этом сказано в пункте 1.1 указания Банка России от 15 июля 2013 г. № 3025-У.

При уплате текущих налогов, сборов, страховых взносов, рассчитанных плательщиками самостоятельно, дополнительная идентификация платежей не требуется – идентификаторами служат КБК, ИНН, КПП и другие реквизиты платежных поручений. В этих случаях в поле «Код» достаточно указать значение «0».

Если уплата налогов, сборов, страховых взносов производится по требованию контролирующих ведомств, значение УИН должно быть указано непосредственно в требовании, выставленном плательщику. Аналогичные разъяснения содержатся наофициальном сайте ФНС России и в письме ФСС России от 21 февраля 2014 г. № 17-03-11/14–2337 *

* В течение 2014 года вместо кода ОКТМО можно указывать код ОКАТО. Банки не вправе отказать в приеме таких платежных документов. Поскольку программное обеспечение, которое используют территориальные органы Казначейства России, предусматривает автоматическую замену кодов ОКАТО на ОКТМО. Об этом сказано в письме Банка России от 1 апреля 2014 г. № 52-Т .

3.ПРИКАЗ МИНФИНА РОССИИ ОТ 12.11.2013 № 107Н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации»

Правила указания информации, идентифицирующей плательщика, получателя средств в распоряжениях о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации

4. Плательщики налоговых, таможенных платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации при составлении распоряжений о переводе денежных средств в бюджетную систему Российской Федерации указывают в реквизитах:»ИНН» плательщика - значение ИНН плательщика платежей в бюджетную систему Российской Федерации, в том числе участника внешнеэкономической деятельности, налогового агента. При отсутствии у плательщика - физического лица ИНН в реквизите «ИНН» плательщика указывается ноль («0»);»КПП» плательщика - значение КПП плательщика платежей в бюджетную систему Российской Федерации, в том числе участника внешнеэкономической деятельности, налогового агента. Плательщики - физические лица в реквизите «КПП» плательщика указывают ноль («0»);»Плательщик» - информацию о плательщике - клиенте банка (владельце счета), составившем распоряжение о переводе денежных средств:

для юридических лиц - наименование юридического лица (его обособленного подразделения);

6. Органы Федерального казначейства по поручению территориальных органов Федеральной службы судебных приставов при составлении распоряжений о переводе денежных средств в бюджетную систему Российской Федерации указывают в реквизитах:

при погашении задолженности плательщика по налоговым, таможенным платежам, страховым взносам и иным платежам в бюджетную систему Российской Федерации за счет денежных средств, взысканных с него в ходе проведения исполнительных действий:

«ИНН» плательщика - значение ИНН плательщика, чья обязанность по уплате (перечислению) платежей в бюджетную систему Российской Федерации принудительно исполняется в соответствии с законодательством Российской Федерации*. При отсутствии у плательщика - физического лица ИНН в реквизите «ИНН» плательщика указывается ноль («0»);»КПП» плательщика - значение КПП плательщика, чья обязанность по уплате (перечислению) платежей в бюджетную систему Российской Федерации принудительно исполняется в соответствии с законодательством Российской Федерации. В случае принудительного исполнения обязанности по уплате (перечислению) физическими лицами налоговых, таможенных платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации в реквизите «КПП» плательщика указывается ноль («0»);»Плательщик» - наименование органа Федерального казначейства и в скобках - наименование территориального органа Федеральной службы судебных приставов (указывается сокращенное наименование);

8. Платежные агенты (субагенты):при составлении платежных поручений на общую сумму с реестром на перевод денежных средств в уплату иных платежей (за исключением налоговых, таможенных платежей и страховых взносов) в бюджетную систему Российской Федерации, принятых от плательщиков - физических лиц, указывают в реквизитах:

«ИНН» плательщика - значение ИНН платежного агента;

«КПП» плательщика - значение КПП платежного агента;

«Плательщик» - наименование платежного агента (субагента), осуществившего перевод денежных средств на счет получателя средств.

ИНН (при его наличии), фамилия, имя, отчество (при его наличии) и адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии у физического лица места жительства) плательщика - физического лица указываются в соответствующих реквизитах реестра, сформированного к платежному поручению на общую сумму с реестром;

при составлении распоряжений о переводе денежных средств в уплату иных платежей (за исключением налоговых, таможенных платежей и страховых взносов) в бюджетную систему Российской Федерации по каждому платежу физического лица указывают в реквизитах:

«ИНН» плательщика - значение ИНН плательщика - физического лица. При отсутствии у плательщика - физического лица ИНН в реквизите «ИНН» плательщика указывается ноль («0»);»КПП» плательщика - указывается ноль («0»);»Плательщик» - наименование платежного агента (субагента), осуществляющего перевод денежных средств на счет получателя средств и информацию о плательщике - физическом лице: фамилию, имя, отчество (при его наличии), адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии у физического лица места жительства) физического лица. Для выделения информации о плательщике - физическом лице используется знак»//».

10. Организации при составлении распоряжений о переводе денежных средств в бюджетную систему Российской Федерации, удержанных из заработной платы (дохода) должника - физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке, указывают в реквизитах:

«ИНН» плательщика - значение ИНН плательщика, чья обязанность по уплате платежа в бюджетную систему Российской Федерации исполняется на основании исполнительного документа. При отсутствии у плательщика - физического лица ИНН в реквизите «ИНН» плательщика указывается ноль («0»);

«КПП» плательщика - указывается ноль («0»);»Плательщик» - наименование организации, осуществляющей перевод денежных средств, удержанных из заработной платы (дохода) должника - физического лица (указывается сокращенное наименование).В случае, если в соответствии с законодательством Российской Федерации организации в установленном порядке открыты лицевые счета в органах Федерального казначейства (финансовых органах), в реквизите «Плательщик» распоряжения о переводе денежных средств указывается наименование органа Федерального казначейства (финансового органа) и в скобках - наименование организации, осуществляющей перевод денежных средств (указывается сокращенное наименование).*

11. В реквизите «ИНН» получателя средств указывается значение ИНН администратора доходов бюджета, осуществляющего администрирование платежа в соответствии с законодательством Российской Федерации.

В реквизите «КПП» получателя средств указывается значение КПП администратора доходов бюджета, осуществляющего администрирование платежа в соответствии с законодательством Российской Федерации.

В реквизите «Получатель» указывается сокращенное наименование органа Федерального казначейства и в скобках - сокращенное наименование администратора доходов бюджета, осуществляющего администрирование платежа в соответствии с законодательством Российской Федерации.

Кредитные организации (филиалы кредитных организаций) при составлении распоряжений о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации, указывают в реквизитах:

«ИНН» получателя средств - значение ИНН плательщика, в соответствии с распоряжением о переводе денежных средств, денежные средства по которому не зачислены получателю;

«КПП» получателя средств - значение КПП плательщика, в соответствии с распоряжением о переводе денежных средств, денежные средства по которому не зачислены получателю;

«Получатель» - наименование органа Федерального казначейства и в скобках - наименование плательщика, в соответствии с распоряжением о переводе денежных средств, денежные средства по которому не зачислены получателю (указывается сокращенное наименование).Значения ИНН и КПП органа Федерального казначейства не указываются.*

Правила указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации

Информация, идентифицирующая плательщика средств, получателя средств и платеж, указываемая в распоряжениях в соответствии с приложениями N 1 -4 к настоящему приказу . является обязательной к заполнению, а также информация, указываемая в реквизите «101» распоряжения, которая заполняется показателем одного из следующих статусов:*

«01» - налогоплательщик (плательщик сборов) - юридическое лицо;

«02» - налоговый агент;

«03» - организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица;

«04» - налоговый орган;

«05» - территориальные органы Федеральной службы судебных приставов;

«06» - участник внешнеэкономической деятельности - юридическое лицо;

«07» - таможенный орган;

«08» - плательщик - юридическое лицо (индивидуальный предприниматель), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации;

«09» - налогоплательщик (плательщик сборов) - индивидуальный предприниматель;

«10» - налогоплательщик (плательщик сборов) - нотариус, занимающийся частной практикой;

«11» - налогоплательщик (плательщик сборов) - адвокат, учредивший адвокатский кабинет;

«12» - налогоплательщик (плательщик сборов) - глава крестьянского (фермерского) хозяйства;

«13» - налогоплательщик (плательщик сборов) - иное физическое лицо - клиент банка (владелец счета);

«14» - налогоплательщик, производящий выплаты физическим лицам;

«15» - кредитная организация (филиал кредитной организации), платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков - физических лицэ

«16» - участник внешнеэкономической деятельности - физическое лицо;

«17» - участник внешнеэкономической деятельности - индивидуальный предприниматель;

«18» - плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей;

«19» - организации и их филиалы (далее - организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника - физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке;*

«20» - кредитная организация (филиал кредитной организации), платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица;

«21» - ответственный участник консолидированной группы налогоплательщиков;

«22» - участник консолидированной группы налогоплательщиков;

«23» - органы контроля за уплатой страховых взносов;

«24» - плательщик - физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации;

«25» - банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции;

«26» - учредители (участники) должника, собственники имущества должника - унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве».

Алла Пыжова, эксперт БСС «Система Главбух».

Ответ утвержден Варварой Абрамовой,

ведущим экспертом БСС «Система Главбух».

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.