Рейтинг: 4.5/5.0 (1841 проголосовавших)

Рейтинг: 4.5/5.0 (1841 проголосовавших)Категория: Бланки/Образцы

Как заполнить платежное поручение на штрафы? С этим вопросом время от времени сталкивается любой бухгалтер. Составление такого документа имеет свои нюансы, с которыми мы будем разбираться в этой статье.

Правила оформления платежного поручения для уплаты штрафа

Основным нормативным документом, определяющим порядок заполнения платежек, является приказ Минфина РФ от 12.11.2013 № 107н (приложение № 2). Остановимся на основных моментах.

В реквизите 104 указывается КБК (20-значный код бюджетной классификации), который можно узнать из приложения 6 к приказу Минфина от 01.07.2013 № 65н (нужно выбирать коды, которые начинаются на 182). Следует учесть, что, согласно абз. 7 п. 4 разд. II этого же приказа, для штрафов используется код подвида доходов 3000 (14–17 цифры кода).

Например, КБК по:

штрафу, связанному с налогом на прибыль: 18210101000003000110;

штрафу, связанному с НДФЛ: 18210102000013000110.

Важно! КБК по недоимке, пеням и штрафам по одному налогу разные, значит, нужно оформлять отдельные платежки для их оплаты.

В реквизите 105 заполняется ОКТМО — код территории муниципального образования, на которой собираются средства от уплаты штрафов.

Реквизит 106 — значение основания платежа — 2 буквы. В случае уплаты штрафа это буквы «ТР» (налоговая выставила требование по ст. 69, 101.3 НК РФ).

Реквизит 107 (налоговый период) имеет значение «0».

В реквизите 108 указывается номер требования, символ «№» ставить не нужно.

Показатель 109 содержит дату документа из реквизита 108 в формате «ДД.ММ.ГГГГ».

Реквизит 110 с 01.01.2015 не заполняется (это связано с тем, что п. 11 приказа № 107н был отменен приказом Минфина № 126н от 30.10.2014).

В реквизите «Код» указывается уникальный идентификатор начисления (УИН); он должен содержаться в требовании налоговой, которое она выставила для уплаты штрафов. Если этого кода нет, то проставляется «0».

Важно! При составлении или воспроизведении платежного поручения на бумаге заполнять код можно на 2 и более строках.

Реквизит «Назначение платежа» должен содержать следующую информацию: вид платежа и его основание.

Реквизит «Очередность платежа» — 5.

Реквизит 101: 01 — для юридических лиц, 09 — для ИП.

Образец заполнения платежного поручения в налоговую в 2015 году

Пример: В ООО «Звезда» была проведена выездная проверка. На основании акта проверки вынесено решение, что организация недоплатила налог на прибыль. На основании вступившего в силу решения организации направлено требование № 18-52/45678 от 15.03.2015 об уплате недоимки, пеней и штрафа. УИН, указанный в требовании:12345678912345678912.

Рассмотрим, как в этом случае будет заполняться платежное поручение (при необходимости вы его сможете скачать).

Правила заполнения реквизитов платежного поручения для уплаты штрафов перечислены в приложении 2 к приказу Минфина РФ № 107н. Платежка на уплату штрафа должна быть заполнена правильно, иначе банк может отнести такой платеж к категории невыясненных.

Если вы сомневаетесь в правильности заполнения реквизитов платежного поручения, то помните, что НК РФ в п. 6 ст. 32 обязал налоговые органы предоставлять все необходимые сведения для заполнения поручений с целью уплаты налогов, сборов, пеней и штрафов. Поэтому всю необходимую информацию вы можете запросить в вашей налоговой.

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

Семинары

Уважаемая Виктория Станиславовна!

В ответ на Ваш вопрос от 11.06.2013г. сообщаем следующее: в данном случае в платежном поручении в поле 106 правомерным будет поставить код поля АП, так как при погашении задолженности по акту проверки ставят код АП. В Вашем случае требование ИФНС еще не пришло, и соответственно номера требования нет.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

Справочники:Правила заполнения организациями платежныхпоручений на уплату налогов

Реквизиты для заполнения полей: 101 «Статус лица, оформившего документ», 104 «Код бюджетной классификации», 105 «ОКАТО», 106 «Основание платежа», 110 «Тип платежа»

Если в поле стоит «0», то налоговая инспекция самостоятельно относит поступившие деньги к соответствующему типу платежа (налог (сбор), пени, процент или штраф), руководствуясь законодательством о налогах и сборах

1 Чтобы не ошибиться в заполнении платежного поручения и правильно определить КБК, а также БИК, корсчет, ИНН и КПП налоговой инспекции, воспользуйтесь программой, размещенной на сайте http://www.nalog.ru (на сайте найдите «Электронные услуги», далее – «Заполнить платежное поручение»). Эта программа разработана ФНС России специально для налогоплательщиков и гарантирует безошибочное представление данных.

Реквизиты, которые могут быть указаны в полях 107 «Показатель налогового периода» и 108 «Номер документа» в зависимости от значения поля 106 «Основание платежа»

Значение поля 106 «Основаниеплатежа»

Значение, которое должно быть указано в поле 107 «Показатель налогового периода» 2

Значение, которое должно быть указано в поле 108 «Номер документа» 3

Срок уплаты, установленный в требовании об уплате налогов (сборов)

Номер требования об уплате налогов (сборов)

Дата уплаты части рассроченной суммы налога в соответствии с установленным графиком рассрочки

Номер решения о рассрочке

В 3 и 6 знаках показателя налогового периода в качестве разделительных знаков проставьте точки

В 7–10 знаках показателя налогового периода указывается год, за который перечисляется налог

При уплате налога один раз в год в 4 и 5 знаках показателя налогового периода проставьте нули

Если по годовому платежу предусматривается более одного срока уплаты налога (сбора) и установлены конкретные датыуплаты налога (сбора) для каждого срока, то в показателе налогового периода укажите эти даты

4 В показателе налогового периода укажите тот налоговый период, за который организация перечисляет налог (сбор).

эксперт «Системы Главбух» Шарипкулова Светлана

Ведущий эксперт Горячей линии "Системы Главбух" Родионов Александр.

Ответ на Ваш вопрос дан в соответствии с правилами работы «Горячей линии» «Системы Главбух», которые Вы можете найти по адресу:http://www.1gl.ru/#/hotline/rules/?step=14

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

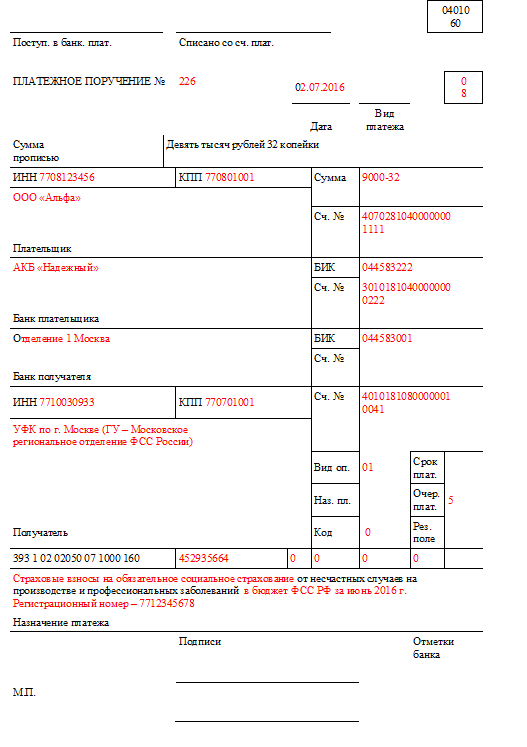

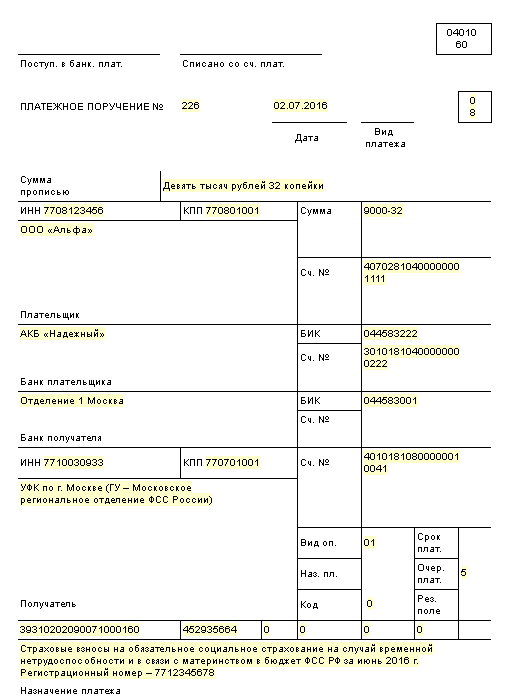

Вы не вовремя сдали налоговую декларацию? Или забыли уплатить налог? Налоговая инспекция прислала требование об уплате пени и штрафов? Мы поможем вам составить платежное поручение на оплату пеней и штрафов в налоговую инспекцию или внебюджетный фонд.

Штрафы и пени по налогам и сборамШтраф и пени уплачиваются по реквизитам налоговой инспекции, туда же, куда вы платите налоги. Очередность платежа та же самая, что и при уплате налогов – 5-я .

Если получено требование на уплату штрафа или пени, оно может содержать УИН (уникальный идентификатор начислений), его надо указать в поле «Код». Если требования с УИН нет, то в этом поле ставится 0.

ОКТМО указывается обычный, как и при уплате налогов. В поле 106 выбирается основание платежа: при наличии требования от налогового органа ставится ТР, если требования нет, то ставится ЗД. Номер и дата требования указывается в полях 108-109 платежного поручения, при отсутствии требования, в полях проставляются нули. В поле 107 «Показатель налогового периода» ставится срок уплаты, указанный в требовании. Если требования нет, то в этом поле так же ставится 0.

КБК, если он не указан в требовании, надо искать самостоятельно. Имейте ввиду, что берется КБК не того периода, за который вы платите штраф или пени, а КБК того года, в котором вы это оплачиваете. Т.е. при уплате штрафов и пеней в 2015 году надо брать КБК из списка кодов на 2015 год.

Налоговая инспекция может налагать штрафы как по Налоговому кодексу, так и по Кодексу об административных правонарушениях (КоАП). Принцип заполнения платежного поручения при этом один, разные только КБК.

КБК по пеням и штрафам согласно Налоговому кодексуПример: КБК транспортного налога 182 1 06 04011 02 1000 110, пени по этому налогу уплачиваются на КБК 182 1 06 04011 02 2100 110, а штраф на КБК 182 1 06 04011 02 3000 110

Пример: КБК по НДС 182 1 04 01000 01 1000 110, штраф за несвоевременную подачу декларации по НДС уплачивается на КБК 182 1 04 01000 01 3000 110

По вопросам постановки бухгалтерского и налогового учета, формирования и сдачи отчетности в ИФНС, внебюджетные фонды и органы статистики, восстановления бухгалтерского учета и бухгалтерского сопровождения, обращайтесь к нам:

Телефон: +7 929 509 1448

Факс: +7 495 943 1448

В статье найдете новые правила заполнения платежных поручений, которые действуют в 2016 году! И подробную инструкцию по заполнению полей платежного поручения. Также представляем вашему внимаю бланк платежного поручения на перечисление налогов и взносов с расшифровкой всех полей. Документ поможет удобно и быстро заполнить платежку на перечисление налогов и взносов

Платежное поручение бланк в 2016 году

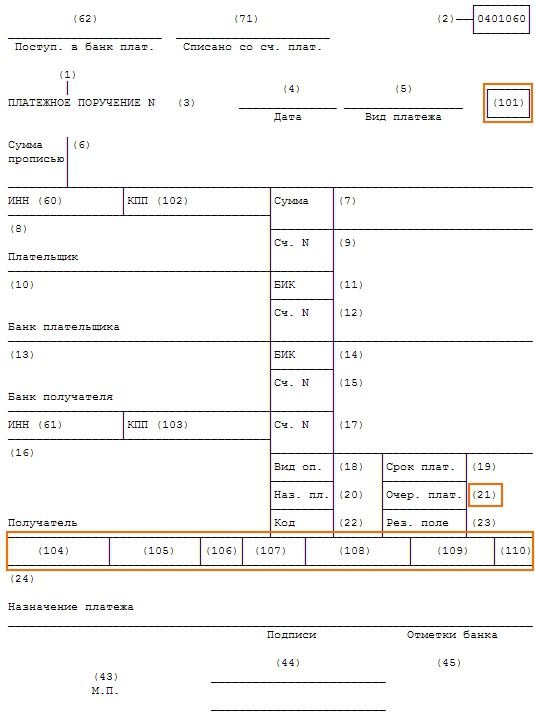

В реквизите (1) указано наименование документа.

В реквизите (2) указан номер формы по Общероссийскому классификатору

управленческой документации, ОК 011-93 (утвержден постановлением Госстандарта

России от 30 декабря 1993 г. № 299).

В реквизите (3) проставьте номер платежного поручения цифрами.

В реквизите (4) укажите дату составления распоряжения:

цифры, год – четыре цифры).

В реквизите (5) укажите одно из значений:

В электронном виде значение нужно указать в виде кода, установленного банком.

В реквизите (6) укажите сумму платежа. Целые рубли – прописью с заглавной буквы, а

копейки – цифрами. При этом слова «рубль», «копейка» не сокращайте. Если сумма

платежа прописью выражена в целых рублях, то копейки можно не указывать, а в поле

«Сумма» проставить сумму платежа и знак равенства «=».

В реквизите (7) укажите сумму платежа цифрами. Рубли отделите от копеек знаком тире

Если копейки не указываются, пропишите сумму платежа и знак равенства «=».

В реквизите (8) укажите наименование плательщика.

В реквизите (9) впишите номер счета плательщика в банке.

В реквизите (10) укажите банк плательщика (наименование и место нахождения).

В реквизите (11) укажите банковский идентификационный код (БИК) банка плательщика.

В реквизите (12) укажите номер корреспондентского счета банка плательщика.

В реквизите (13) укажите банк получателя. Обратите внимание: в 2014 году изменились

названия подразделений Банка России:

с 1 февраля – в Центральном федеральном округе;

со 2 июня – в Северо-Западном, Северо-Кавказском и Южном федеральных округах.

Составляя платежку, проверьте, не произошли ли такие изменения в вашем регионе.

В реквизите (14) укажите банковский идентификационный код (БИК) банка получателя.

В реквизите (15) укажите номер корреспондентского счета банка получателя.

В реквизите (16) укажите полное или сокращенное наименование организации-

(при этом для ИП укажите его Ф. И. О. и правовой статус, для граждан, не являющихся

В реквизите (17) укажите номер счета получателя в банке.

В реквизите (18) укажите шифр 01.

В реквизите (19) «Срок платежа» значение не указывается, если другой порядок не

В реквизите (20) «Назначение платежа кодовое» значение не указывается, если другой

порядок не установлен банком.

В реквизите (21) укажите очередность платежа цифрой в соответствии с

В реквизите (22) До 31 марта это поле не заполнялось. С 31 марта в нем нужно указывать

код уникального идентификатора платежа (УИП). Новый показатель представляет собой

аналог уникального идентификатора начислений (УИН), который до 31 марта указывался

в поле «Назначение платежа». Так же как и УИН, новый идентификатор отражается в

платежках только в том случае, если он установлен получателем средств и доведен до

плательщика (п. 1.1 указания Банка России от 15 июля 2013 г. № 3025-У). При уплате

текущих налогов, сборов, страховых взносов, рассчитанных плательщиками

самостоятельно, УИП не устанавливается. Получатели средств по-прежнему будут

идентифицировать поступающие платежи на основании ИНН, КПП, КБК, ОКАТО и

других платежных реквизитов. Поэтому в поле «Код» при перечислении текущих

налогов и взносов достаточно указать значение «0».

В реквизите (23) «Резервное поле» значение не указывается, если другой порядок не

В реквизите (24) укажите назначение платежа, наименование товаров, работ, услуг,

номера и даты документов-оснований, в соответствии с которыми проводится платеж

(например, договоров, актов, товарных накладных). Код уникального идентификатора

начислений (УИН) с 31 марта 2014 года в платежных поручениях указывать не нужно.

Вместо УИН в реквизите (22) указывается его аналог, который называется УИП.

В реквизите (43) поставьте печать (при наличии).

В реквизите (44) должен поставить свою подпись уполномоченный представитель

организации (например, руководитель) в соответствии с заявленными банку образцами в

В реквизите (45) банк плательщика поставит отметку (штамп), а его уполномоченный

представитель – свою подпись.

В реквизите (60) укажите ИНН плательщика (если такой есть).

В реквизите (61) укажите ИНН получателя.

В реквизите (62) сотрудник банка поставит дату поступления распоряжения в банк

В реквизите (71) сотрудник банка укажет дату списания средств со счета плательщика.

В реквизите (101) укажите статус организации. В частности:

иных платежей в бюджетную систему РФ;

Полный перечень статусов приведен в приложении 5 к приказу Минфина России от

12 ноября 2013 г. № 107н.

В реквизите (102) укажите КПП плательщика.

В реквизите (103) укажите КПП получателя.

В реквизите (104) укажите значение КБК.

В реквизите (105) укажите код ОКТМО (при уплате налога на основании налоговой

декларации или расчета укажите код ОКТМО такой же, как в декларации, расчете). При

этом до 1 января 2015 года банки не будут отказывать в проведении платежа, если вместо

кода ОКТМО будет указан код ОКАТО (письмо Минфина России от 17 февраля 2014 г.

В реквизите (106) при уплате налоговых и таможенных платежей укажите значение

основания платежа. В частности:

(расчетным, отчетным) периодам при отсутствии требования налоговой

инспекции об уплате.

Полный перечень значений приведен в пункте 7 приложения 2 и пункте 7 приложения 3 к

приказу Минфина России от 12 ноября 2013 г. № 107н.

При уплате других платежей в бюджетную систему, а также при невозможности указать

конкретное значение показателя поставьте «0» (п. 4 приложения 2 и п. 5 приложения 4 к

приказу Минфина России от 12 ноября 2013 г. № 107н).

В реквизите (107):

Порядок указания значения установлен в пункте 8 приложения 2 к приказу

Минфина России от 12 ноября 2013 г. № 107н;

органа. Такой порядок установлен в пункте 8 приложения 3 к приказу Минфина

России от 12 ноября 2013 г. № 107н;

указать конкретное значение показателя поставьте «0» (п. 4 приложения 2 ип. 5

приложения 4 к приказу Минфина России от 12 ноября 2013 г. № 107н).

В реквизите (108) укажите:

При уплате налоговых платежей – номер документа, который является основанием

Полный перечень значений приведен в пункте 9 приложения 2 к приказу Минфина

России от 12 ноября 2013 г. № 107н.

При уплате таможенных платежей руководствуйтесь порядком заполнения реквизита,

приведенном в пункте 9 приложения 3 к приказу Минфина России от 12 ноября 2013 г.

При уплате других платежей в бюджетную систему, а также при невозможности указать

конкретное значение показателя поставьте «0» (п. 4 приложения 2 и п. 5 приложения 4 к

приказу Минфина России от 12 ноября 2013 г. № 107н).

В реквизите (109) укажите:

документа основания платежа, которое состоит из 10 знаков. Полный перечень

значений приведен в пункте 10 приложения 2 и пункте 10 приложения 3 к

приказу Минфина России от 12 ноября 2013 г. № 107н;

указать конкретное значение показателя поставьте «0» (п. 4 приложения 2 ип. 5

приложения 4 к приказу Минфина России от 12 ноября 2013 г. № 107н).

Реквизит (110) «Тип платежа» в платежных поручениях, составленных после 31 декабря

2014 года, не заполняйте (приказ Минфина России от 30 октября 2014 г. № 126н). В силу

специфики программного обеспечения некоторые банки требуют проставлять в данном

поле нули. Однако Казначейство России в письме от 3 апреля 2015 г. № 07-04-05/05-215

еще раз подчеркнуло: при контроле заполнения реквизитов поручений на перечисление

платежей в бюджет необходимо соблюдать действующие правила.

Новые правила заполнения платежных поручений образец Образец платежки на уплату взносов

Упрощенная система налогообложения (УСН)

Порядок уплаты страховых взносов

Суды пришли к верному выводу о том, что реализация права на вычет на сумму фиксированного платежа по страховым взносам за соответствующий налоговый (отчетный) период не может ставиться в зависимость от даты фактической уплаты этих страховых взносов налогоплательщиками ЕНВД.

Суммы, направленные обществом на празднование Дня медика и Новогоднего праздника, не подлежат включению в базу для исчисления страховых взносов.

Заполнение платежного поручения в налоговую или в таможенный орган не всегда оказывается простой задачей для бухгалтера. Но даже если вы ошиблись с заполнением полей платежного поручения, налог не всегда считается неуплаченным.

Подготовку всех платежек по налогам и зарплате мы выполним сами.

Согласно пп. 4 п. 4 ст. 45 НК РФ налог считается неуплаченным только в 2 -х случаях: неправильного указания налогоплательщиком в поручении на перечисление суммы налога номера счета Федерального казначейства и наименования банка получателя.

Не пугайтесь, если неправильно указали КБК.

С КБК могут быть 2 проблемы:

• Указали КБК не того налога. Нужно обратиться в ИФНС с уточнением платежа (п. 7 ст. 45 НК РФ).

• Вместо КБК налога указали несуществующий КБК или КБК ФСС, ПФР. Платеж потеряется и чтобы вернуть деньги, необходимо обратиться в Федеральное казначейство.

С 2015года страховые взносы необходимо уплачивать в рублях и копейках.

Недоимки прошлых лет уплачиваются также в рублях и копейках.

С 02.12.2013 г. изменилась очередность списания денежных средств с расчетного счета согласно ФЗ от 02.12.2013 №345-ФЗ.

1 - списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда причиненного жизни и здоровью, а также требований о взыскании алиментов;

2 - списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору (контракту), по выплате вознаграждений авторам результатов интеллектуальной деятельности;

3 - списание по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), поручениям налоговых органов на списание и перечисление задолженности по уплате налогов и сборов в бюджеты бюджетной системы Российской Федерации, а также поручениям органов контроля за уплатой страховых взносов на списание и перечисление сумм страховых взносов в бюджеты государственных внебюджетных фондов ;

4 - списание по исполнительным документам, предусматривающим удовлетворение других денежных требований;

5 - списание по другим платежным документам в порядке календарной очереди.

Наказание для работодателей, которые несвоевременно или не полностью оплачивают труд своих подчиненных, ужесточат. В законе, одобренном президентом, предусмотрено увеличение штрафов для предпринимателей и денежная компенсация для работников за задержку зарплаты.

Президент России подписал закон, предписывающий не штрафовать предпринимателей, которые впервые совершили правонарушения. Новый порядок назначения административного наказания вступит в силу уже в этом месяце.

27 июня

Новостные агрегаторы не будут нести ответственность за недостоверность информации, полученной из действующих СМИ. В остальном они должны будут следовать требованиям к средствам массовой информации с 1 января 2017 года.

20 июня

Государственная Дума во втором рассмотрит инициативу по упрощению выявления водителей, которые управляют транспортом в состоянии алкогольного или наркотического опьянения. Кроме того, депутаты поддержали новые правила задержания автомобилей у пьяных водителей и возврата их под залог.

11 мая

Депутаты в очередной раз обсуждают возможность наказывать продавцов товаров, запрещенных к ввозу. Законопроект о введении штрафов для ритейла в размере до 1 миллиона рублей не получил поддержки в профильном комитете Госдумы.

17 июня

Отношения бизнеса с таможенными органами являются весьма непростыми, и поэтому нередко дают пищу для судебных процессов. Такие дела касаются неверного оформления таможенных деклараций, определения таможенной стоимости, а также нарушений в таможенных процедурах. В обзоре судебной практики - споры с Федеральной таможенной службой.

25 апреля

При обращении в суд важно соблюдать правила подсудности. Например помнить, что трудовые споры не рассматривают арбитражные суды, но им подсудны жалобы на постановления об административных правонарушениях. Эти и другие споры в обзоре судебной практики.

АвторизацияКомментарии по порядку заполнения граф расчетных документов

При заполнении полей платежных документов на перечисление налогов, сборов и иных обязательных платежей следует руководствоваться требованиями «Правил указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации», утвержденных приказом Минфина России № 106н от 24.11.2004г. (далее – Порядок).

Например, при оформлении платежных документов на перечисление налогов, сборов и иных обязательных платежей, администрируемых Межрайонной ИФНС России № 1 по КЧР, постоянными остаются следующие реквизиты:

- ИНН плательщика (поле 60);

- КПП плательщика (поле 102) ( в соответствии с полученным Уведомлением о постановке на учет);

- ИНН получателя – налогового органа (поле 61) - 0915000158 ;

- КПП получателя – налогового органа (поле 103) – 091501001 ;

- Получатель (поле 16): Управление федерального казначейства по Карачаево-Черкесской Республике (Межрайонная ИФНС России № 1 по КЧР)- значение статуса (поле 101):

- 14 – для уплаты платежей по ЕСН и ОПС.

В соответствии с «Указаниями о порядке применения бюджетной классификации Российской Федерации», утвержденными Приказом Министерства финансов Российской Федерации от 25.12.2008 № 145н, в 14 – 17 разрядах кода классификации доходов бюджетов (КБК ) (поле 104) следует указывать:

1000 - при уплате налога (сбора);

2000 - при уплате пени и процентов по соответствующему налогу (сбору);

3000 - при уплате суммы денежных взысканий (штрафов) по соответствующему налогу (сбору).

Внимание: при перечислении денежных средств на коды бюджетной классификации:

Плата за предоставление информации содержащейся в Едином государственном реестре налогоплательщиков

182 1 13 01010 01 6000 130

Плата за предоставление сведений и документов, содержащихся в Едином государственном реестре юридических лиц и в Едином государственном реестре индивидуальных предпринимателей

182 1 13 01020 01 6000 130

в 14 -17 разрядах КБК (поле 104) следует указывать 6000 .

В случае оформления платежных документов с нарушениями Правил, платежи будут отнесены к разряду невыясненных.

При заполнении платежных документов на перечисление налогов, сборов и иных обязательных платежей в счет погашение задолженности по требованию налогового органа об уплате налогов (сборов);

В поле 106 показатель основания платежа: "ТР" ;

В поле 107 показатель налогового периода: срок уплаты, установленный в требовании налогового органа об уплате налогов (сборов) ;

В поле 108 показатель номера документа: номер требования налогового органа об уплате налогов (сборов);

В поле 109 показатель даты документа: дата требования.

При заполнении платежных документов на перечисление налогов, сборов и иных обязательных платежей в счет погашения задолженности по акту проверки:

В поле 107 показатель налогового периода: "0";

В поле 108 показатель номера документа: номер акта проверки;

В поле 109 показатель даты документа: дата акта проверки.

02 Июл 2016, 02:50

наполнение платежного поручения на уплату.  Учетная политика 2015-2016 декларация по. Форму платежного поручения в 2016 году для. Полное либо частичное копирование всех материалов веб-веб-сайта может быть только с письменного разрешения редакции журнальчика русский налоговый курьер.

Учетная политика 2015-2016 декларация по. Форму платежного поручения в 2016 году для. Полное либо частичное копирование всех материалов веб-веб-сайта может быть только с письменного разрешения редакции журнальчика русский налоговый курьер.

означает основание платежа мне ставить ап и указать номер и дату акта камеральной проверки?  Поле 21 платежного поручения указывается цифра, согласно очередности списания валютных средств со счета. При этом определенный уин присваивается только в случае необходимости уплатить задолженность, его налоговики пришлют вам в извещении. Подробная расшифровка полей платежного поручения.

Поле 21 платежного поручения указывается цифра, согласно очередности списания валютных средств со счета. При этом определенный уин присваивается только в случае необходимости уплатить задолженность, его налоговики пришлют вам в извещении. Подробная расшифровка полей платежного поручения.

Полное либо частичное копирование всех материалов веб-веб-сайта может быть только списьменного разрешения редакции журнальчика упрощёнка. конкретно таковой шифр присвоен платежным поручениям (приложение 1 к положению, утвержденному банком рф от 19. Фио, инн либо адресок регистрации, дату принятия судебного решения иномер исполнительного листа ипроч. Платежного поручения на уплату ндс с выручки в 2016 году. Реквизиты срок платежа, предпредназначение платежа кодовое, запасное поле не заполняются, если банком не установлен другой порядок. В него записывают предпредназначение платежа, наименование продукта либо услуг, а также информацию о налоге на добавленную цена. Инстранные компании, укоторых нет инн, вправое поставить код зарубежной организации (кио), состоящий из5 символов.