Рейтинг: 4.7/5.0 (1870 проголосовавших)

Рейтинг: 4.7/5.0 (1870 проголосовавших)Категория: Бланки/Образцы

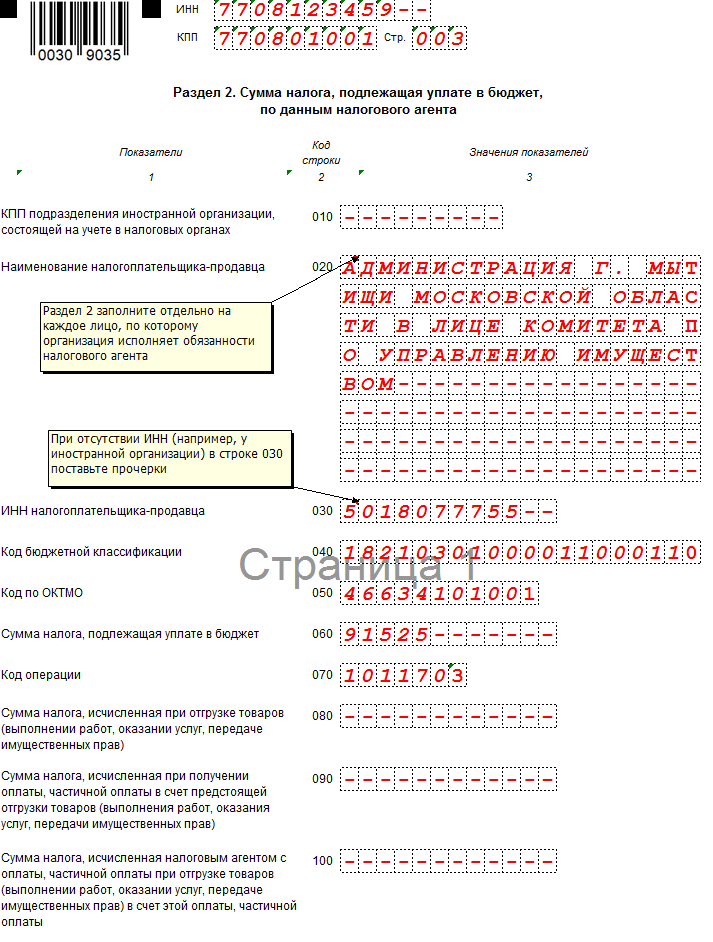

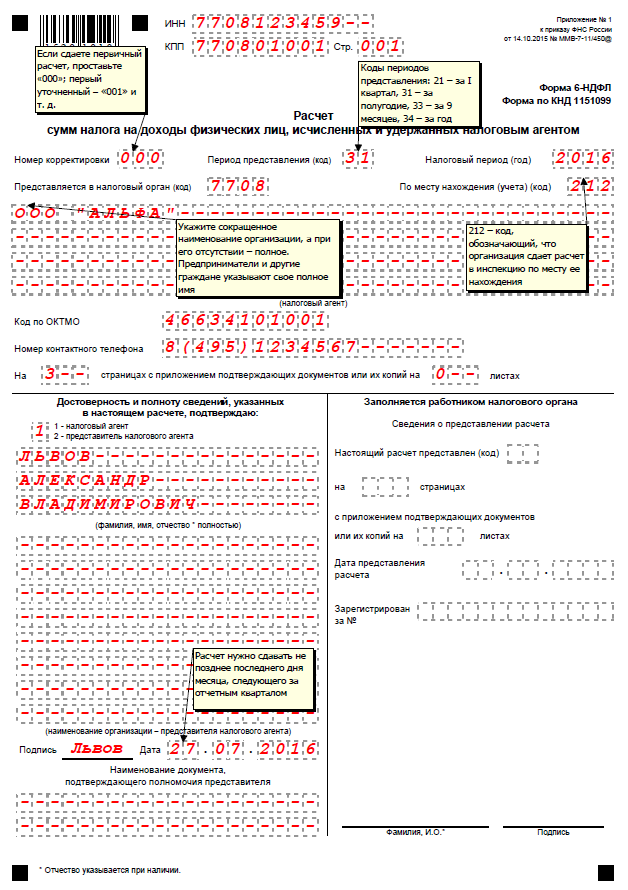

С 1 января 2016 года для налоговых агентов введена новая ежеквартальная форма отчетности: Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ ). Рассмотрим порядок заполнения формы 6-НДФЛ в конкретных ситуациях.

С 1 января 2016 года для налоговых агентов введена новая ежеквартальная форма отчетности: Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ ). Рассмотрим порядок заполнения формы 6-НДФЛ в конкретных ситуациях.

От привычных справок 2-НДФЛ новую форму принципиально отличает то, что заполнять ее надо в целом по всем налогоплательщикам-физлицам, получившим доход от налогового агента (абз. 6 п. 1 ст. 80 НК РФ ).

К сожалению, порядок заполнения Расчета по форме 6-НДФЛ (приложение № 2 к приказу ФНС России от 14.10.2015 № ММВ-7-11/450@ (далее – Порядок)) не содержит ответов на все вопросы, которые могут возникнуть при ее составлении. И несмотря на то, что некоторые из них ФНС России уже разъяснила в своих письмах (письма ФНС России от 02.03.2016 № БС-4-11/3460@. от 25.02.2016 № БС-4-11/3058@. от 12.02.2016 № БС-3-11/553@. от 28.12.2015 № БС-4-11/23129@ ), "белые пятна" еще остаются.

Давайте посмотрим, какие особенности необходимо учесть при заполнении Расчета по форме 6-НДФЛ и на что следует обратить внимание при его составлении в различных ситуациях.

Основание для заполнения 6-НДФЛРасчет по форме 6-НДФЛ, как и 2-НДФЛ, заполняется на основании данных, содержащихся в регистрах налогового учета (п. 1 ст. 230 НК РФ ; п. 1.1 Раздела I Порядка).

На взгляд автора, если позволяет программное обеспечение, Расчет по форме 6-НДФЛ может формироваться автоматически из регистров, используемых налоговым агентом для заполнения 2-НДФЛ.

Можно разработать и специальный регистр (см. образец ниже), не забыв утвердить его форму в качестве приложения к учетной политике. При этом такой регистр должен содержать всю информацию, необходимую для заполнения 6-НДФЛ (о датах начисления, перечисления и удержания НДФЛ см. справочную таблицу).

Образец заполнения регистра налогового учета

Отсутствие налогового регистра по НДФЛ является основанием для привлечения налогового агента к ответственности по статье 120 Налогового кодекса (п. 2 письма ФНС России от 29.12.2012 № АС-4-2/22690 ).

Когда надо удержать и перечислить НДФЛ с разных видов дохода

Раздел 1 формы 6-НДФЛ "Обобщенные показатели" условно можно разделить на два блока.

Первый из них включает строки с 010 по 050. Этот блок заполняется отдельно для каждой из ставок налога. То есть если в организации трудятся как сотрудники-резиденты, так и нерезиденты, строки с 010 по 050 необходимо заполнить два раза: и по ставке 13 процентов, и по ставке 30 процентов. Указывается соответствующая налоговая ставка (13, 15, 30 или 35%) в строке 010.

По строке 020 отражается общая сумма доходов, облагаемых по налоговой ставке, указанной в строке 010.

В строке 030 указывается общая сумма налоговых вычетов, не только стандартных, но и социальных, имущественных, профессиональных. В этой же строке учитываются суммы доходов, не облагаемые НДФЛ в силу статьи 217 Налогового кодекса .

По строке 040 отражается сумма исчисленного налога:

Сумма исчисленного НДФЛ = (сумма начисленного дохода (строка 020) – сумма налоговых вычетов (строка 030)) х ставку налога (строка 010)

По строке 050 указывается сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода.

В строках 040 и 045 указывается сумма дивидендов и НДФЛ, исчисленного с этой суммы.

Строки с 060 по 090 представляют второй блок Раздела 1 и независимо от применяемых налоговых ставок заполняются только один раз, на первой его странице (п. 3.2 Порядка).

По строке 060 указывается общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица количество физических лиц не корректируется (п. 3.3 Порядка). Если один человек получает доходы, облагаемые по разным налоговым ставкам, то в этом случае он учитывается как одно лицо.

ПРИМЕР При заполнении Расчета по форме 6-НДФЛ за I квартал по строке 060 были заявлены 5 человек. В мае 2 человека уволились, в июне были трудоустроены 3 человека, при этом один из них – из числа ранее уволившихся. Количество физлиц, получивших доход, которое необходимо отразить в форме 6-НДФЛ за полугодие по строке 060, составит 6 человек (5 – (2 – 1) + (3 – 1)). Уволившийся и вернувшийся сотрудник в движении не учитывается.

По строке 070 нужно указать общую сумму удержанного налога.

Сумма НДФЛ, которая была исчислена, но не удержана по каким-то причинам, указывается по строке 080.

По строке 090 необходимо отразить сумму налога, которая была возвращена налогоплательщикам в соответствии со статьей 231 Налогового кодекса .

Образец заполнения Раздела 1 формы 6-НДФЛ

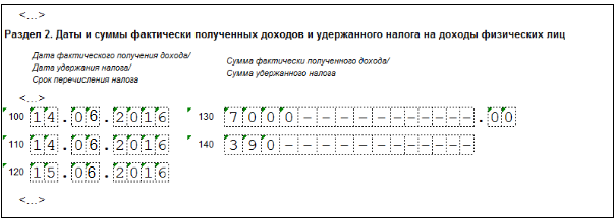

В отличие от Раздела 1, который заполняется нарастающим итогом с начала года, в Раздел 2 формы 6-НДФЛ "Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц" включаются только те показатели, которые произведены за последние три месяца отчетного периода (письмо ФНС России от 25.02.2016 № БС-4-11/3058@ ).

Чтобы его правильно заполнить, необходимо учитывать следующие особенности:

Общая сумма доходов (без вычитания суммы удержанного НДФЛ) отражается по строке 130, а сумма удержанного с этого дохода налога – по строке 140.

Если в отношении разных видов доходов, имеющих одну дату фактического получения, будут различаться сроки перечисления налога, строки 100-140 должны заполняться по каждому сроку перечисления налога отдельно.

Заполнение Раздела 2 в случае, когда доход начислен в одном периоде, а выплачен в другомПо общему правилу налоговый агент обязан перечислить сумму налога не позднее дня, следующего за днем выплаты дохода. Исключение сделано только для пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и отпускных. НДФЛ, удержанный с этих выплат, должен быть перечислен не позднее последнего числа месяца, в котором они выплачены (п. 6 ст. 226 НК РФ ).

Следовательно, если, например, зарплата за март 2016 года будет выплачена в апреле, соответственно, и НДФЛ будет удержан и перечислен в апреле. В связи с этим в Разделе 1 сумма начисленного дохода отразится в форме 6-НДФЛ за I квартал, а в Разделе 2 эта операция будет отражена только при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 года (письмо ФНС России от 25.02.2016 № БС-4-11/3058@ ).

Какие даты должны быть указаны в этом случае при заполнении 6-НДФЛ, рассмотрим на примере.

ПРИМЕР 1. Заработная плата за март выплачена работникам 5 апреля, а налог на доходы физических лиц перечислен 6 апреля. Операция отражается в разделе 1 Расчета по форме 6-НДФЛ за I квартал, при этом налоговый агент не отражает операцию в Разделе 2 за I квартал 2016 г. Эта операция будет отражена при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 г. следующим образом: – по строке 100 указывается дата 31.03.2016; – по строке 110 – 05.04.2016; – по строке 120 – 06.04.2016; – по строкам 130 и 140 – соответствующие суммовые показатели. 2. Больничный за март был оплачен 5 апреля. Операция в разделе 2 Расчета по форме 6-НДФЛ за полугодие 2016 г. будет отражена следующим образом: – по строке 100 указывается 05.04.2016; – по строке 110 – 05.04.2016; – по строке 120 – 30.04.2016; – по строкам 130 и 140 – соответствующие суммовые показатели.

Заполнение 6-НДФЛ в случае получения сотрудниками подарков и материальной помощиДоходы, не превышающие 4000 рублей, полученные физическими лицами за налоговый период, например в виде подарков, материальной помощи (п. 28 ст. 217 НК РФ ), НДФЛ не облагаются. У налогового агента в случае выплаты своим сотрудникам таких доходов в сумме, не превышающей установленный норматив, обязанности исчислить и удержать НДФЛ не возникает. Но данное обстоятельство не освобождает его от обязанности отразить указанные суммы не только в налоговом регистре, но и в 6-НДФЛ. Учитывая, что в течение года налоговый агент может неоднократно выплачивать своему работнику доходы, которые частично могут быть освобождены от налогообложения, такой учет позволит избежать ошибок при расчете суммы налога.

ПРИМЕР В феврале 2016 г. работнику была оказана материальная помощь в сумме 2000 руб. В мае 2016 г. этому же сотруднику вновь была оказана материальная помощь в сумме 10 000 руб. При заполнении Расчета по форме 6-НДФЛ за I квартал выплаченная материальная помощь будет отражена: – по строке 020 – 2000 руб.; – по строке 030 – 2000 руб. При заполнении Расчета по форме 6-НДФЛ за полугодие указанные выплаты будут отражены: – по строке 020 – 12 000 руб. (2000 + 10 000); – по строке 030 – 4000 руб.

При вручении подарков, стоимость которых превышает 4000 рублей, необходимо учитывать следующее.

При выплате налогоплательщику дохода в натуральной форме (а подарок относится к такого рода доходам) удержание налога производится за счет любых доходов, выплачиваемых налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплачиваемого дохода в денежной форме (п. 4 ст. 226 НК РФ ).

Учитывая подобного рода ограничения, на практике нередко бывает, что у бухгалтера нет возможности сразу в полном объеме удержать НДФЛ со стоимости подарка.

Следовательно, это нужно сделать при ближайшей денежной выплате. Если сумма налога так и не будет удержана в течение налогового периода (например, в случае увольнения работника), то в этом случае налоговый агент в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, обязан письменно сообщить об этом налогоплательщику и налоговому органу по месту своего учета, указав в уведомлении сумму дохода, с которого не удержан налог, и сумму неудержанного налога.

После подачи таких сведений обязанности организации как налогового агента закончатся. Обязанность по уплате налога в этом случае будет переложена на физическое лицо (п. 5 ст. 226. ст. 228 НК РФ ).

Елена Титова. эксперт службы Правового консалтинга ГАРАНТ, член Палаты налоговых консультантов

СЗВ-М на единственного учредителя сдавать не нужно

СЗВ-М на единственного учредителя сдавать не нужно

Если компания не ведет хозяйственную деятельность, не имеет наемных работников, а с единственным учредителем, исполняющим обязанности руководителя, не заключен трудовой договор или ГПД, такая организация не обязана сдавать СЗВ-М.

Реестр субъектов малого и среднего бизнеса уже появился

Реестр субъектов малого и среднего бизнеса уже появился

На сайте Налоговой службы появился раздел Единый реестр субъектов малого и среднего предпринимательства. Теперь «малышам» не нужно специально подтверждать свой статус для получения преференций.

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

Налоговая служба ответила на ряд вопросов, связанных с заполнением формы 6-НДФЛ. На некоторые из них налоговики уже отвечали ранее, но есть и несколько свежих разъяснений.

6-НДФЛ: как отразить выплату премий

6-НДФЛ: как отразить выплату премий

Работодатель, выплачивающий своим работникам помимо зарплаты еще и премии, должен удержать и уплатить в бюджет НДФЛ с премиальных сумм. Как правильно заполнить 6-НДФЛ по этим операциям, разъяснила Налоговая служба.

Больничный в 6-НДФЛ: новые разъяснения

Больничный в 6-НДФЛ: новые разъяснения

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты.

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

В случае, когда в компании временно отсутствует бухгалтер-кассир, его обязанности может исполнять другой работник бухгалтерии в порядке совмещения. Минтруд напомнил, как правильно это оформить.

Страховые взносы - 2017: новые формы отчетности уже разработаны

Страховые взносы - 2017: новые формы отчетности уже разработаны

С 01.01.2017 года взносами на обязательное пенсионное, социальное и медицинское страхование будет заниматься ФНС. В руках соцстраха останутся только взносы «на травматизм». В связи с этим налоговики и ФСС уже разработали новые формы расчетов.

6-НДФЛ за 2 квартал 2016 годаАктуально на: 18 июля 2016 г.

Закончилось полугодие 2016 года, а значит, настала пора подготовки и сдачи отчетности за истекший период. Как заполнить 6-НДФЛ за 2 квартал 2016 годаи в какие сроки сдать отчет, расскажем в нашей консультации.

Требования к заполнению формы 6-НДФЛЗаполняется за второй квартал Расчет по форме 6-НДФЛ нарастающим итогом с начала года. Это значит, что готовить его нужно не за 2-ой квартал, а за полугодие.

Состав разделов формы 6-НДФЛ уже привычный:

— Титульный лист (Стр. 001);

— Раздел 1 «Обобщенные показатели»;

— Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Несмотря на то, что заполняется форма 6-НДФЛ за полугодие нарастающим итогом, в Разделе 2 не будут отражаться суммы удержанного в 1-ом квартале НДФЛ. Эти суммы уже были отражены в Разделе 2 за 1-й квартал, а сейчас их нужно занести только в Раздел 1.

Основные требования по заполнению формы 6-НДФЛ можно найти в нашем отдельном материале .

6-НДФЛ: сроки сдачиФорма 6-НДФЛ сдается не позднее последнего числа месяца, следующего за соответствующим кварталом. Это значит, что после завершения 2 квартала отчет должен быть сдан по общему правилу не позднее 31 июля. Однако, если последний день срока сдачи приходится на выходной или нерабочий праздничный день, днем окончания срока будет считаться ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ ).

Так, за полугодие 2016 года форма 6-НДФЛ должна быть сдана не позднее 01.08.2016, потому что 31.07.2016 приходится на воскресенье.

6-НДФЛ за 2 квартал: пример заполненияДанные для заполнения Расчета по форме 6-НДФЛ представим в таблице.

Обращаем внимание, что суммы аванса и зарплаты за январь-февраль 2016 г. отражены по строке 020 «Сумма начисленного дохода» Раздела 1, но не включены в Раздел 2, потому что даты удержания налога с этих сумм приходятся на 1-ый квартал 2016 года. Соответственно, суммы дохода и удержанного налога были включены в Раздел 2 за 1-ый квартал 2016 г.

Аналогично, аванс и зарплата за июнь 2016 г. не отражены в Разделе 2 формы 6-НДФЛ, потому что налог будет фактически удержан лишь в июле 2016 года. Соответственно, суммы аванса и зарплаты за июнь, а также удержанный налог найдут свое отражение в Разделе 2 за 9 месяцев 2016 года. А вот в разделе 1 суммы аванса и зарплаты показаны, потому что даты исчисления налога приходятся на полугодие 2016 года. Поэтому, между показателями строк 040 «Сумма исчисленного налога» и 070 «Сумма удержанного налога» Раздела 1 образовалась разница в размере исчисленного, но неудержанного на 30.06.2016 НДФЛ в размере 55 005 рублей.

Для проверки правильности заполнения формы 6-НДФЛ можно воспользоваться контрольными соотношениями .

Предстоящая сдача отчета 6-НДФЛ за 2 квартал 2016 года — очередное испытание для бухгалтеров, хотя в последнее время налоговики неоднократно разъясняли нюансы его составления и обобщали ранее допущенные коммерсантами ошибки.

Ошибки предыдущей отчетной кампании по 6-НДФЛ можно объединить в несколько групп:

Своеобразные ошибки — у бумажного варианта отчета 6-НДФЛ. Налоговики обращают внимание на нюансы его заполнения:

Особо подчеркивается важность соблюдения размеров значений и расположения реквизитов — их изменять запрещено. При этом допускаются некоторые послабления для сдающих 6-НДФЛ на бумаге:

Оформленный на бумаге отчет 6-НДФЛ контролеры не примут, если коммерсант выплатил доход 25 физлицам и более — 6-НДФЛ за второй квартал 2016 года в этом случае можно отправить налоговикам только посредством ТКС (телекоммуникационных каналов связи).

Разобраться с нюансами передачи контролерам 6-НДФЛ за полугодие поможет размещенный на нашем сайте материал «Порядок сдачи налоговой отчетности через интернет» .

Нюансы заполнения формы 6-НДФЛ: каков порядок во II квартале 2016 года?Чтобы облегчить процесс заполнения отчета 6-НДФЛ за 2 квартал 2016 года. бухгалтеру следует учесть отдельные нюансы его оформления:

Ситуация с досрочной зарплатой может возникнуть в том случае, когда месяц заканчивается выходным днем. Выплаченный накануне этого выходного доход будет считаться авансом, подоходный налог с которого удерживается и перечисляется только по окончании месяца (при следующей выплате работникам зарплаты).

В такой ситуации контролеры рекомендуют применить следующий алгоритм заполнения 2-го раздела 6-НДФЛ:

При выдаче физлицу дохода не деньгами, а продуктом (товаром, вещами, предметами), считается, что коммерсант выплатил доход в натуральной форме. Если кроме этой выплаты данное физлицо денег от коммерсанта не получало и впредь денежные выплаты не планируются, удержать НДФЛ с выплаты «натурального» дохода коммерсант не сможет. Тогда 6-НДФЛ заполняется следующим образом:

Поясним детализацию строк 6-НДФЛ за 2 квартал 2016 года на примере.

Заполнение 6-НДФЛ за 2 квартал 2016года бухгалтер ООО «Транстрейд» начал с подготовки исходной информации и ее построчного распределения:

Во 2-м разделе отчета детализируется информация помесячно (апрель, май, июнь) следующим образом:

ВНИМАНИЕ!Если срок выплаты ЗП выпал на выходной, выдать сотрудникам заработок необходимо накануне, то есть в общем случае в пятницу (ч. 8 ст. 136 ТК РФ). При этом выпадающий на субботу срок перечисления НДФЛ переносится на понедельник.

Чтобы вовремя и достоверно отчитаться за 2-й квартал 2016 года, необходимо учесть законодательно установленные требования по заполнению формы 6-НДФЛ. Избежать ошибок при оформлении отчета помогут разъяснения налоговиков.

6-НДФЛ за 2 квартал 2016 года нужно сдать до 1 августа. За несдачу квартального расчета 6-НДФЛ инспекторы вправе оштрафовать компанию на 1000 рублей за месяц просрочки. Эта статья поможет составить отчет вовремя и без единой ошибки.

Если штат бухгалтерии небольшой, поможет Программа Главбух. Онлайн-сервис по расчету и оформлению выплат самостоятельно заполнит 6-НДФЛ за I полугодие 2016. Бесплатный доступ к программе предоставляется на 2 месяца .

Сроки сдачи 6-НДФЛ за 2 квартал 2016 годаНа сдачу расчета у компании есть месяц после окончания квартала. 6-НДФЛ за 2 квартал 2016 года нужно сдать до 1 августа. В этом году 30 и 31 июля – это выходные дни.

ФНС разрешила не сдавать нулевку. Об этом налоговая служба сообщила в письме от 4 мая 2016 г. № БС-4-11/7928. Но большинство коллег перестраховались и сдали нулевые расчеты, чтобы проверяющие не заблокировали счет. Также многие планируют поступить и при сдаче отчетности за полугодие. Это подтвердил наш опрос .

За несдачу или за опоздание с 6-НДФЛ инспекторы оштрафуют на 1000 рублей за каждый месяц просрочки. К тому же, если до 10 августа компания не сдаст 6-НДФЛ за второй квартал 2016 года, инспекторы вправе заблокировать счет.

Организации со средней численностью от 25 человек и больше отчитываются электронно. Если численность меньше, то можно отчитаться на бумаге.

Как заполнить 6-НДФЛ за 2 квартал 2016 годаВ расчете 6-НДФЛ два листа. Один титульный, а второй с расчетами. Форму отчета ФНС утвердила приказом от 14 октября 2015 г. № ММВ-7-11/450. Образец заполнения 6-НДФЛ за 2 квартал 2016 года мы привели ниже.

Титульный лист 6-НДФЛВ титульном листе в строке «Период предоставления (код)» поставьте «31». Ведь вы формируете отчет за полугодие.

В строке «По месту нахождения (учета) (код)» запишите «212» (российская организация сдает отчет по месту своего учета). Если формируете 6-НДФЛ за обособленное подразделение - поставьте код «220». Если ваша компания крупнейший налогоплательшик - поставьте код «213».

Также в титульном листе укажите название компании, код по ОКТМО и номер телефона.

В листе с расчетами заполните два раздела. В первом поставьте общую сумму дохода, вычетов и налога. А во втором распределите по датам доходы и удержанный НДФЛ.

В расчете 6-НДФЛ за 2 квартал 2016 года все суммы указывайте нарастающим итогом за полугодие.

В строке 010 зафиксируйте ставку НДФЛ. Например, 13 процентов. Если доходы облагались по разным ставкам, то строки 020 – 050 раздела 1 надо заполнить отдельно для каждой ставки.

В строку 020 впишите доходы сотрудников нарастающим итогом с начала года. Платили дивиденды - отдельно запишите их в строке 025.

В строке 030 укажите все вычеты, которые предоставили сотрудникам с начала года: детские, имущественные, социальные, а также вычеты с необлагаемых доходов, на которые уменьшили базу по налогу. Например, вычет в 4 тыс. рублей с материальной помощи.

В строке 040 отразите исчисленный НДФЛ. Эта сумма должна равняться налоговой базе, умноженной на ставку: строка 040 = (доход по строке 020 - вычеты по строке 030) х ставка налога из строки 010.

В строку 045 ставьте НДФЛ с дивидендов. Для нее тоже есть свое соотношение: НДФЛ по дивидендам (строка 045) = доход по дивидендам (строка 025) х ставка из строки 010.

Если в компании работают иностранцы на патенте, заполните строку 050 для фиксированных авансов, которые заплатили эти сотрудники. В строке 070 удержанный налог показывайте за минусом авансов их строки 050.

НДФЛ, который не удержали, впишите в строку 080.

Если в этом году возвращали сотруднику НДФЛ, заполните строку 090.

В строку 060 впишите число сотрудников, которым выплатили доход. Считайте за единицу работников, которые в течение года уволились, а потом вернулись.

В разделе 2 расчета 6-НДФЛ за 2 квартал 2016 года распределите доходы по конкретным датам.

В строке 130 покажите доход работников до вычета НДФЛ.

В строке 140 отразите удержанный с этих доходов налог.

Напротив строк с доходами и НДФЛ надо вписать дату, на которую:

В строке 100 напротив зарплаты ставьте последний день того месяца, за который она начислена. Например, зарплата за апрель станет доходом сотрудника 30 апреля, за май – 31 мая и т.д.

Удержать налог с зарплаты надо в тот день, когда вы выдали сотрудникам деньги (строка 110). А перечислить – не позднее следующего дня (строка 120). Если этот день выпадает на выходной, то платежку можно отправить в первый рабочий день.

Напротив отпускных и больничных в строках 100 и 110 впишите дату выплаты денег. А в строке 120 – последний день месяца, в котором была выплата. К примеру, сотрудник получил больничные 5 мая. В этот день у него возник доход и в этот же день надо удержать НДФЛ. Поэтому в строках 100 и 110 укажите 5 мая. А вот перечислить НДФЛ с больничных можно до конца месяца – до 31 мая.

Как получить 6-НДФЛ в Программе Главбух?

Включите доступ к Программе Главбух. Заполните данные по сотрудникам за январь-март, закройте зарплату и переходите в раздел «Отчетность». Программа заполнит 6-НДФЛ за I полугодие 2016 для сдачи электронно и на бумаге.

Многие бухгалтера столкнулись с определенными трудностями при заполнении формы 6-НДФЛ за 2 квартал 2016. поскольку в первом разделе нужно указывать цифры нарастающим итогом за отчетный период (с начала года), а во втором разделе указываются суммы, полученные сотрудниками и перечисленные работодателями за квартал.

Информация о том, как заполнять эту новую форму (она введена с 2016 года), есть в письме ФНС N БС-4-11/3058 от 25.02.2016. Здесь подробно разъяснено, как заполнять каждую строчку в отчете.

Ну а образец заполнения 6-НДФЛ за 2 квартал 2016 можно посмотреть ниже. Отчет состоит из двух страниц: титульной и второй страницы с разделами 1 и 2.

Также стоит помнить, что

Действительно, форма 6-НДФЛ за полугодие заполняется не совсем так, как за 1 квартал. Основное отличие в том, что раздел 1 заполняется нарастающим итогом за 6 месяцев, то есть, за отчетный период, а 2 раздел - за 2 квартал, то есть, за последние 3 месяца.

Важно учитывать, что при проставлении даты получения дохода и перечисления НДФЛ аванс выделять не нужно, его приплюсовывают к зарплате, соответственно, и дата ставится одна. Кроме того, в разделе 1 учитывается зарплата, начисленная за июнь (если начисления производились 30 июня), а во 2 разделе она не учитывается, потому что выплаты будут только в июле, значит, их нужно будет включить в отчет за 9 месяцев.

Образец заполнение 6-НДФЛ можно посмотреть ниже

Бухгалтера столкнулись с трудностями при заполнение новой формы, которая называется 6 НДФЛ. Эта форма заполняется за полугодие. И сейчас в интернете уже можно найти примеры заполнения формы с комментариями. Если их прочитать, то можно легко разобраться с заполнением формы, так как уже разобрано несколько вариантов. А как заполняется форма 6 НДФЛ можно посмотреть тут и здесь .

1 августа – последний день, когда надо отчитаться по НДФЛ. Посмотрим, с чего начать заполнение формы 6-НДФЛ за 2 квартал 2016 года. А так же, как внести данные в Раздел 1 и Раздел 2 6-НДФЛ без ошибок.

Мы подскажем, где можно взять свежий бланк и пример, чтобы быстрее заполнить форму, и как указать данные о компании в Титульном листе отчета.

В этой статье вы найдете:

При подготовке отчета советуем внимательно вносить данные о компании в Титульный лист 6-НДФЛ, тогда заполнение формы 6-НДФЛ за 2 квартал 2016 г не вызовет у вас проблем.

Напоминаем, что бланк отчета утв. Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@, он доступен для скачивания. Там же можно взять и образец отчета. Помимо ИНН и КПП компании, правильно заполните следующие поля:

Смотрите новую статью по отчетности за 9 месяцев 2016 года: Заполнение 6 НДФЛ за 3 квартал 2016

Ответы на вопросы бухгалтеров по 6-НДФЛ за полугодиеУ бухгалтеров скопилось много вопросов о форме 6-НДФЛ за полугодие. На них ответила Елена Воробьева. известный лектор и налоговый консультант.

При заполнении остальных полей листа проблем быть не должно, на рисунке мы показали, как это выглядит.

Заполнение формы 6-НДФЛ за 2 квартал 2016 года при выплате премийМинфин говорит, что налоговый агент должен удерживать налог независимо от того в какой день выплачивается премия. Поэтому возникло много вопросов, как заполнить форму 6-НДФЛ при выплате премии. На этот вопрос очень подробно и просто ответила Елена Воробьева, известный лектор и налоговый консультант. Ответ в нашем видео.

Заполнение формы 6-НДФЛ за 2 квартал 2016 года: Раздел 1В этот раздел заносят суммы дохода, который начислила компания всем физлицам, а также суммы налога, к начислению и к удержанию. Заполнение 6-НДФЛ за 2 квартал 2016. а именно Раздела 1 нужно производить по каждой ставке НДФЛ: 13, 15, 30 и 35%.

Самая распространенная ставка 13% применяется при выплате вознаграждения резидентам РФ и в отношении некоторых нерезидентов, например:

Показатели строк 010—050 надо заполнить на каждом листе раздела 1, а результаты (строки 060—090) указывают только на первом листе раздела. Если данные невозможно уместить на одной странице, то надо заполнить необходимое для этого количество страниц.

При подписке на журнал "Российский налоговый курьер" сейчас Вы получаете сразу несколько бонусов. Выберите удобный вариант подписки здесь.

Как будем формировать данные для Раздела 2Если вы начали заполнение 6-НДФЛ за 2 квартал 2016 на дату перечисления НДФЛ. то можете не торопиться, срок для подачи сведений у вас еще есть.

Крайний срок для сдачи отчета – 30 или 31 число следующего месяца, для отчетности за 2 квартал – это 1 августа 2016 год (п. 2 ст. 230 НК РФ). Тем более что в Разделе 2 надо указать следующие даты:

Из статьи Вы узнаете:

Из статьи Вы узнаете:

1. Кто и в каком порядке должен представлять в налоговую расчет по форме 6-НДФЛ.

2. Каков порядок заполнения 6-НДФЛ с учетом разъяснений контролирующих органов.

3. Практический пример заполнения 6-НДФЛ.

Одним из главных новшеств налогового законодательства с 2016 года стало введение ежеквартальной отчетности по НДФЛ – расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ). При этом действовавшая ранее годовая отчетность в виде справок 2-НДФЛ не отменена, то есть с 2016 года налоговые агенты обязаны представлять и ежеквартальную отчетность по НДФЛ и годовую (п. 2 ст. 230 НК РФ). Если с заполнением справок 2-НДФЛ все более-менее понятно (из года в год изменяется только форма, и то незначительно), то «не обкатанная» еще форма 6-НДФЛ вызывает множество вопросов. Поскольку впервые сдать расчет 6-НДФЛ предстоит уже за 1 квартал 2016 года, времени на детальный разбор всех нюансов его заполнения остается не так уж много. В связи с этим в настоящей статье предлагаю поставить точки над «i» в вопросах заполнения и представления 6-НДФЛ, с учетом официальных разъяснений контролирующих органов.

Порядок представления 6-НДФЛ Кто должен заполнятьПредставлять расчет 6-НДФЛ должны все лица, признаваемые налоговыми агентами по НДФЛ в соответствии с законодательством РФ (организации, ИП, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся частной практикой) (п. 2 ст. 230 НК РФ). Расчет необходимо формировать по всем физическим лицам, которым выплачивались доходы (заработная плата, дивиденды, вознаграждения по договорам ГПХ и т.д.), за исключением тех физлиц, которым выплачивались только доходы по договорам купли-продажи имущества, а также по договорам, в которых они выступают как ИП (пп. 1 п. 1 ст. 227, пп. 2 п. 1 ст. 228).

Сроки сдачиРасчет по форме 6-НДФЛ представляется налоговым агентом за квартал, полугодие и девять месяцев не позднее 30 апреля, 31 июля и 31 октября соответственно, а за год — не позднее 1 апреля следующего года (Информация ФНС России от 26.11.2015). С учетом выходных и нерабочих праздничных дней в 2016 году сроки сдачи 6-НДФЛ следующие :

По общему правилу налоговые агенты должны представлять 6-НДФЛ в налоговую инспекцию по месту своего учета. При этом для отдельных категорий налоговых агентов Налоговым кодексом установлены особые правила представления расчета (п. 2 ст. 230 НК РФ):

Категории налоговых агентов по НДФЛ

По месту нахождения обособленного подразделения иностранной организации в Российской Федерации

Строки «КПП» и «Код по ОКТМО» :

Показатели раздела 1 расчета по форме 6-НДФЛ заполняются нарастающим итогом за первый квартал, полугодие, девять месяцев и год (Письма ФНС России от 12.02.2016 г. № БС-3-11/553@, от 15.03.2016 г. № БС-4-11/4222@).

По строке 010 указывается налоговая ставка НДФЛ (13, 15,30 или 35%), с применением которой исчислены суммы налога. Каждой налоговой ставке соответствует свой блок строк 020 – 050. То есть, если в течение отчетного периода выплачивались доходы физлицам, облагаемые по разным ставкам НДФЛ, то в отношении каждой ставки необходимо заполнить строки 020-050:

Блок «Итого по всем ставкам» в расчете 6-НДФЛ должен быть только один (обобщенно по всем налоговым ставкам), он включает строки 060-090:

Обратите внимание: Если показатели строк раздела 1 не помещаются на одной странице, то заполняется необходимое количество страниц. При этом итоговые показатели по всем ставкам по строкам 060-090 заполняются на первой странице раздела.

Раздел 2 расчета 6-НДФЛВ Порядке заполнения 6-НДФЛ (Приложение №2 к Приказу ФНС России от 14.10.2015 № ММВ-7-11/450@) указано, что расчет заполняется нарастающим итогом с начала налогового периода. Однако, с учетом разъяснений ФНС, данное положение применимо в полной мере только к разделу 1. В разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые совершены за последние три месяца этого отчетного периода. Кроме того, если операция произведена в одном отчетном периоде, а завершена в другом, налоговый агент вправе отразить ее в периоде завершения. Например, заработная плата за март, выплаченная в апреле, отразиться в разделе 2 расчета 6-НДФЛ за полугодие (Письма ФНС России от 12.02.2016 № БС-3-11/553@, от 15.03.2016 г. № БС-4-11/4222@).

Раздел 2 содержит необходимое количество блоков строк 100-140:

строка 100 — дата фактического получения доходов, отраженных по строке 130. Дата фактического получения доходов определяется в соответствии со ст. 223 НК РФ. Например:

строка 110 — дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130. Дата удержания НДФЛ с доходов в денежной форме совпадает с датой их фактической выплаты. Дата удержания НДФЛ с доходов в натуральной форме и полученных в виде материальной выгоды совпадает с датой выплаты любых доходов в денежной форме, из которых удерживается такой НДФЛ (п. 4 ст. 226 НК РФ).

строка 120 — дата, не позднее которой должна быть перечислена сумма налога. Срок перечисления НДФЛ установлен п. 6 ст. 226 НК РФ: в общем случае НДФЛ должен быть перечислен в бюджет не позднее дня, следующего за днем выплаты дохода. При выплате доходов в виде пособий по временной нетрудоспособности и отпускных НДФЛ с них должен быть перечислен не позднее последнего числа месяца, в котором производились такие выплаты. Например, если отпускные были выплачены работнику 05.03.2016, то НДФЛ с них необходимо перечислить не позднее 31.03.2016.

строка 130 — обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в дату, указанную в строке 100;

строка 140 — обобщенная сумма удержанного НДФЛ в дату, указанную в строке 110.

. Обратите внимание: В каждом отдельном блоке строк 100-140 содержатся данные о доходах, в отношении которых:

Например, 10.03.2016 выплачены отпускные одному работнику, а также заработная плата за март другому работнику, уволившемуся 10.03.2016. Датой фактического получения дохода в данном случае и для отпускных, и для заработной платы является 10.03.16. Однако сроки перечисления НДФЛ различны: для отпускных – 31.03.16, для заработной платы – 11.03.16. Соответственно, при заполнении расчета 6-НДФЛ за 1 квартал 2016 года в отношении этих двух выплат необходимо заполнить разные блоки строк 100-140.

Подписание расчета 6-НДФЛРасчет по форме 6-НДФЛ подписывает руководитель организации либо любое должностное лицо, уполномоченное на это внутренними документами компании (например, приказом руководителя) (п. 2.2 Порядка заполнения расчета). В частности, расчет может подписать главный бухгалтер, заместитель главного бухгалтера, бухгалтер, отвечающий за расчет зарплаты.

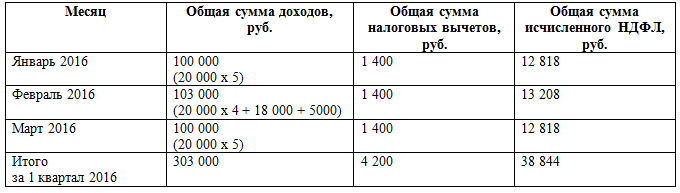

Пример заполнения расчета 6-НДФЛКоличество работников ООО «Актив» составляет 5 человек (никаких выплат другим физлицам в 1 квартале 2016 года не производилось). Заработная плата (оклад) каждого работника составляет 20 000 рублей в месяц. Сроки выплаты заработной платы: 27-е число текущего месяца (за первую половину в размере 40% от оклада) и 12-е число следующего месяца (окончательный расчет). То есть заработная плата за вторую половину декабря 2015 года была выплачена 12.01.2016, а заработная плата за вторую половину марта 2016 выплачена 12.04.2016.

Работнику Агеевой Н.П. предоставляется стандартный налоговый вычет на ребенка 1 400 рублей ежемесячно. Остальным работникам вычеты не предоставлялись.

В феврале 2016 работнику Сидорову Р.И. предоставлялся ежегодный оплачиваемый отпуск: сумма отпускных 18 000 рублей (выплата 05.02.2016), сумма заработной платы за февраль 5 000 рублей.

Данные для заполнения раздела 1 расчета 6-НДФЛРаздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год. В раздел 1 расчета за первый квартал попадут доходы, начисленные в январе, феврале, марте 2016 года.

В разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода. При этом, если операция произведена в одном отчетном периоде, а завершена в другом, то налоговый агент вправе отразить такую операцию в периоде ее завершения (Письмо ФНС России от 12.02.2016 г. № БС-3-11/553@).

В рассматриваемом примере к таким «пограничным» операциям относятся:

Согласно разъяснениям ФНС (Письмо ФНС России от 25.02.2016 г. № БС-4-11/3058@), в разделе 2 расчета 6 НДФЛ отражается заработная плата за декабрь, выплаченная в январе 2016. А заработная плата за март, выплаченная в апреле, будет отражена в разделе 2 расчета 6-НДФЛ за полугодие 2016.

На основании имеющихся данных, расчет 6-НДФЛ за 1 квартал 2016 года будет выглядеть следующим образом:

Мы рассмотрели основные нюансы заполнения расчета по форме 6-НДФЛ. Для дополнительной подстраховки очень рекомендую Вам после заполнения своего расчета 6-НДФЛ проверить, соответствует ли он контрольным соотношениям. установленным Письмом ФНС России от 10.03.2016 г. № БС-4-11/3852@ «О направлении контрольных соотношений». Невыполнение этих контрольных соотношений служит основанием для направления налоговым органом в адрес налогового агента запроса о даче пояснений, а также для составления акта проверки.

Нормативная базаСчитаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Есть комментарии и вопросы – пишите, будем обсуждать!