Рейтинг: 4.4/5.0 (1855 проголосовавших)

Рейтинг: 4.4/5.0 (1855 проголосовавших)Категория: Бланки/Образцы

Расчет страховых взносов на ОПС и ОМС форма РСВ-1 – это один из обязательных отчетов, который должна сдать каждая организация. До 15 августа должна быть подана форма РСВ-1. Скачать бланк РСВ-1 можно по ссылке ниже. В статье мы разберемся, как заполнить отчет.

Порядок заполнения новой формы РСВ-1 регулируется ФЗ от 24.07.09 №212-ФЗ. Сама форма утверждена постановлением Правления ПФР от 16.01.2014 №2п и применяется для заполнения, начиная с 1 квартала 2014 г.

Если же вы хотите самостоятельно разобраться в заполнении РСВ-1, то читайте статью ниже.

Кроме отчетности в ПФР изменилась и отчетность в ФСС. Порядок заполнения новой формы 4-ФСС можно найти по ссылке. там же можно скачать саму форму и образец ее заполнения.

Что НЕ изменилось в отчетности РСВ-1?По-прежнему, срок подачи РСВ-1 – до 15 числа второго месяца за отчетным периодом.

Как и раньше, организации, средняя численность персонала которых менее 50 человек, могут подать РСВ-1 в письменном виде, все остальные сдают в электронном виде через оператора электронного документооборота.

Подавать отчет нужно в отделение ПФР, в котором страхователь стоит на учете.

Что изменилось?Подробно все нововведения в отчетности в Пенсионный фонд рассмотрены в этой статье. Самое главное из них – это то, что больше не нужно заполнять формы СЗВ-6-4, АДВ-6-2 и АДВ-6-5. Эти три формы с успехом заменяет один шестой раздел новой формы РСВ-1, о заполнении которого мы поговорим ниже.

Сама форма расчета страховых взносов РСВ-1 очень изменилась, все изменения этого отчета некоторые ее изменения рассмотрены здесь .

Для наглядности заполним РСВ-1 за 6 месяцев 2014 года, на примере этого рассмотрим, что именно поменялось, и как отразить данные о начисленных и уплаченных страховых взносов на ОПС и ОМС, а также сведения персонифицированного учета в новой форме.

Образец заполнения формы РСВ-1Все показатели рассчитываются нарастающим итогом с начала года, то есть за полугодие отчетного года. В РСВ-1 нужно внести данные за первые 6 месяцев этого года (январь-июнь включительно).

Обязательными к заполнению являются титульный лист, разделы 1, 2 и 6.

Третий раздел заполняется при применении страхователем пониженных тарифов страховых взносов (изменение 2014: больше не нужно отражать данные по работникам-инвалидам, теперь на них нужно заполнять раздел 2.1 с указанием кода тарифа 03).

В четвертом разделе отражаются данные о доначисленных страховых взносах, если таковые были. Раздел заполняется, если были внесены какие-то данные в поле 120 Раздела 1.

Пятый раздел оформляется, если в отчетном периоде были выплаты обучающимся в профессиональных и высших учебных заведениях за деятельность, осуществляемую в студенческих отрядах.

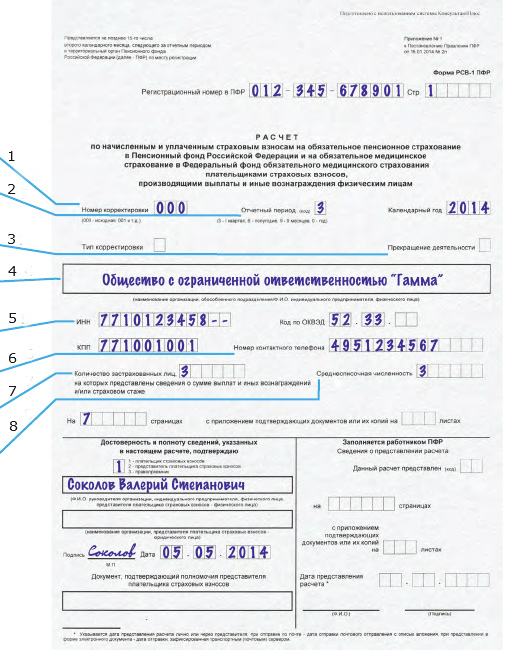

Номер корректировки зависит от того, в первый раз сдается отчет или корректируется. При первичной подаче пишется «0», при корректировках указывается № корректировки «1», «2» и т.д.

Отчетный период – для полугодия «6».

Календарный год – «201_».

Тип корректировки – новое поле в РСВ-1, в старой форме этого не было. Поле заполняется, если подается уточненный расчет. Ставится «1» при уточнении показателей по уплате страховых взносов на обязательное пенсионное страхование, «2» при изменении сумм начисленных страховых взносов на ОПС, «3» при изменении показателей, касающихся взносов на ОМС.

Прекращение деятельности – заполняется, если ликвидируется организация или закрывается ИП (ставится «Л»).

Далее указывается полное наименование страхователя (в соответствии с учредительными документами), ИНН, КПП, ОКВЭД по основному виду деятельности, телефон.

Количество застрахованных лиц – число работников, с зарплаты которых начисляются и уплачиваются взносы. Это число должно быть равно количеству заполненных разделов 6.

Указывается среднесписочная численность, рассчитанная установленным законом способом.

Раздел «достоверность подтверждаю» заполняется в зависимости от того лично или через представителя подается РСВ-1 в ПФР.

В целом, титульный лист стал проще, убрали поля для указания адреса, ОГРН, ОКАТО. Новый код ОКТМО тоже нигде указывать не нужно.

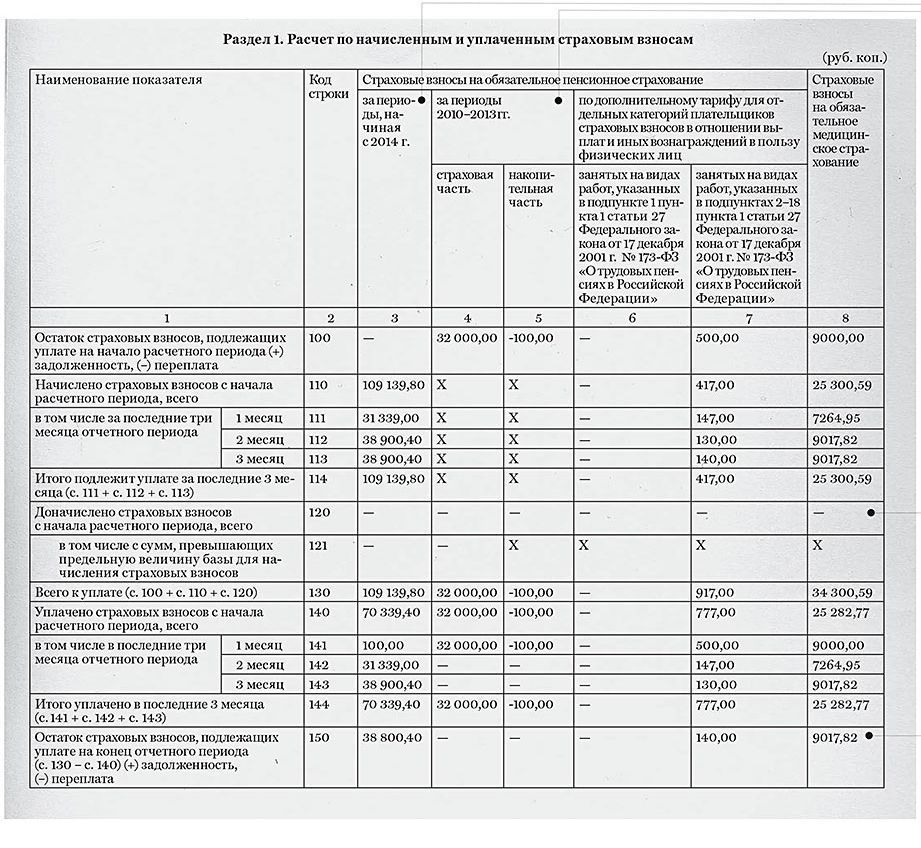

Отражаются данные по выплатам работников и начисленным с этих выплат страховым взносам на ОПС и ОМС.

Строк в разделе пенсионного страхования стало меньше в связи с изменениями в начислении взносов на ОПС, больше нет необходимости делить работников по возрастам, а начисленных взносы — на накопительную и страховую часть. Взносы отражаются одной суммой.

Раздел медицинского страхования не изменился.

В графе 3 указываются показатели, рассчитанные с начала расчетного периода, при заполнении РСВ-1 за полугодие 201_ – за первые 6 месяцев.

В графах 4,5,6 – показатели за последние три месяца: апрель, май, июнь.

Подазделы 2.2 и 2.3

Отражаются данные о страховых взносах по дополнительному тарифу. применяемых в отношении лиц, работающих на вредных и опасных работах (6 и 4% для 2014 года) (ч.1 и ч.2 ст.58.3 закона от 24.07.2009 №212-ФЗ).

В обоих разделах убрана одна строка, в которой отражались расходы, принимаемые к вычету согласно ч.7ст.8 ФЗ от 24.07.2009 №212-ФЗ (по авторским и другим аналогичным договорам).

В остальном заполнение разделов не изменилось, аналогично в графе 3 отражаются данные за полугодие, в графах 4-6 – за последние три месяца: апрель, май, июнь.

Заполняется по дополнительным взносам (ч.2.1 ст.58.3 закона от 24.07.2009 №212-ФЗ) на основании проведенной спецоценки условий труда или аттестации.

Если по результатам спецоценки установлен допустимый или оптимальный класс, то раздел заполнять не нужно, так как дополнительный тариф будет равен 0.

Если на предприятии трудятся работники из списка, отраженного в пп.1п.1ст.27 закона от 17.12.2001 №173-ФЗ, то в поле «код основания» ставится «1», если из списка, отраженного в п..2-18 п.1 ст.27 этого же закона, то в поле ставится «2». Если же в организации трудятся работники из обоих категорий, то нужно заполнить два подраздела 2.4 в отношении каждой категории.

Крестиком нужно отметить, на основании чего вносятся данные в этот подраздел (спецоценка, аттестация).

Далее заполняются данные в зависимости от установленного класса условий труда: указывается сумма выплат в отношении работников, в отношении которых по результатам спецоцеки или аттестации установлен соответствующий класс условий труда; выплаты, с которых не рассчитываются взносы; база для начисления; сама сумма взносов по дополнительному тарифу и количество работников.

В конце статьи можно скачать образец заполнения РСВ-1 за 6 месяцев 201_ года, в котором данный подраздел заполнен в отношении одного работника, для которого по результатам проведенной аттестации рабочих мест установлен класс условий труда 3.1.

Внимание! В форме РСВ-1 нигде не отражаются данные о проведенной спецоценке или аттестации, но если вы заполнили подраздел 2.4, то будьте готовы к тому, что проверяющие органы могут потребовать от организации эти данные.

Отражаются данные по начисленным и уплаченным страховым взносам на пенсионное и медицинское страхование. Раздел достаточно прост для заполнения и понятен, подробное его заполнение рассматривать не будем. Будут вопросы — спрашивайте, постараемся ответить.

Новый раздел, содержащий сведения персонифицированного учета по каждому работнику, который получал выплаты в отчетном периоде. Если выплат работнику не было, то и заполнять шестой раздел на него не нужно.

Именно этот раздел заменил три формы, заполняемые ранее: СЗВ-6-4, АДВ-6-5 и АДВ-6-2.

Фамилия, имя, отчество работника в именительном падеже, его номер СНИЛС.

Заполненные сведения о работниках группируются в пачки количеством не более 200. Описи составлять не нужно, в новой форме РСВ-1 их заменяет подраздел 2.5.

При оформлении формы РСВ-1 за полугодие, указывается отчетный период «6», год «201_».

Указывается один из трех видов корректировки: «исходная» — при первичной подаче, «корректирующая» — при внесении изменений, «отменяющая» — при необходимости отмены раннее поданных сведений.

Отчетный период и год указывается только для типов корректировки «корректирующая» и «отменяющая».

Указываются выплаты работникам в зависимости от категории застрахованного лица – с начала 201_ года и за последние три месяца (апрель, май, июнь).

В графе 7 отражаются выплаты сверх установленной предельной базы для начисления взносов (624000 руб. в 201_ году).

Сумма начисленных взносов на ОПС с выплат данного работника, не превышающих предельную базу.

Заполняется при корректировке данных за последние три месяца отчетного периода, при этом заполняется отдельно корректирующий или отменяющий раздел 6.

При корректировке данных за 2010-2013 года заполняются графы 4,5; за 201_ год – графа 3.

Данный подраздел формы РСВ-1 оформляется в отношении работников, к которым по результатам спецоценки или аттестации применяются дополнительные тарифы взносов.

Период, в течение которого работник трудился в последние три месяца (апрель, май, июнь).

Образец заполнения раздела 6 бланка РСВ-1 можно скачать ниже.

Сведения по сформированным пачкам разделов 6.

В подразделе 2.5.1 приводится перечень сформированных пачек с типом корректировки «исходная».

В подразделе 2.5.2 приводится перечень пачек с типом корректировки «корректирующая» и «отменяющая».

Посмотреть пример заполнения этого подраздела можно также в образце РСВ-1, скачать который можно ниже.

Скачать образцы и бланк формы РСВ-1Василий 4.01.2016 15:35

Я отправил отчет Юридическое лицо фому РСВ-1 ПФР за 9 месяцев, заполнил титульный лист,разделы:1, 2.1 Другие разделы не заполнялись из-за отсутствия показателей. Я главный бухгалтер уволен 30 июня 2015 года, я пенсионер, фирма в стадии ликвидации, в штате только один Генеральный директор, Где я должен показать и когда мое увольнение для Пфр, чтобы моя пенсия могла индексираваться с 1 февраля 2016 года.

Елена 6.08.2014 11:42

А как заполнять 6 раздел при превышении базы?

Дмитрий 11.07.2014 14:28

Добрый день. А как будет выглядеть отчет нулевой? Какие заполнятся,какие нет?

Вы эксперт? Помогите ответить на вопросы коллег

![]()

Онлайн школа. Free

© Online- buhuchet. ru

Все права защищены, 2016

Спасибо, что читаете нас!

Спасибо, что читаете нас!

Поделитесь ссылкой на наш сайт своим друзьям в соцмедиа!

Для удобства предоставления отчетности организациями, предприятиями и иными учреждениями с 2014 года была введена Единая форма составления отчетов в Пенсионный фонд. Суть системы состоит в обобщении данных по индивидуальному персонифицированному учету в отношении каждого застрахованного лица, и объединяет все виды расчетов по оплаченным в бюджет взносам:

Новая форма РСВ-1 предоставления сведений по рассчитанным и перечисленным суммам позволяет существенно снизить уровень административного бремени на плательщика взносов по всем видам страхования, способствует более простому и быстрому формированию и сдаче подготовленного отчетного документа.

Что нового в форме и заполнениеДля логического отражения данных новая форма отчетности состоит из двух частей. В одной из них содержится информация о рассчитанных и переведенных в бюджеты Пенсионного фонда и Фонда медицинского страхования взносах. Другая часть документа предназначена для внесения индивидуальных сведений. В новой форме отчетности отсутствуют разделы, где ранее вносились сведения о выплатах инвалидам. Раздел №3 документа содержит информацию о расчете условий на право использования пониженных тарифов при начислении и уплате взносов по страхованию.

Единая форма отчетности РСВ-1 не содержит графы, где ранее отражались суммы уплаченных взносов по индивидуальным сведениям, а также нет отдельного выделения по суммам, которые подлежат перечислению по страховой и накопительной части. В настоящий момент перечисление осуществляется по КБК страховой части. В новых графах документа предусмотрено внесение сумм взносов, которые по результатам камеральных проверок будут доначислены, перечислены в бюджеты фондов за истекшие отчетные периоды (с 2010 по 2013 годы).

В новой единой форме предусмотрена таблица (2.4). В графах отражаются сведения по начисленным страховым взносам, которые рассчитаны с использованием дополнительных тарифов, применяемых по классу условий труда. Данные нормы определены специальными оценками, применение которых регламентировано требованиями Закона от 28 декабря 2013 г. № 421-ФЗ. При этом для указания индивидуальных сведений предусмотрен раздел 6 Единой формы.

В разделе 2.5 документа предусмотрены строки для внесения сведений по пакетам документов, которые содержат расчеты по начисленным страховым суммам в отношении каждого застрахованного лица.

От сдачи отчета формы РСВ-1 освобождены плательщики страховых взносов, которые относятся к категории самозанятого населения. В их число входят физические лица, занятые индивидуальным предпринимательством, члены общин малочисленных народов Севера, лица, осуществляющие адвокатскую и нотариальную деятельность. Исключение составляют фермеры, содержащие крестьянско-фермерские хозяйства.

Подготовка и сдача отчетов в ПФР отнимает массу времени и нервной энергии. Формы постоянно обновляются, сроки сжатые, а штрафные санкции за нарушения — довольно серьезные. Рассмотрим заполнение отчета РСВ-1 на примере конкретной организации с учетом изменений с 1 полугодия 2015 года.

В июне текущего года были утверждены новые формы отчетности на пенсионное и медицинское страхование. Изменилось количество таблиц, некоторые количественные показатели, переименованы разделы и отдельные графы. В расчете РСВ-1 ПФР 2015, образец заполнения которого будет представлен ниже, теперь отражаются не только доначисленные по результатам проверок суммы, но и уменьшенные в результате перерасчета. Рассмотрим по порядку:

Отчет сдается всеми организациями и ИП, у которых имеются наемные работники, и содержит данные о начислении и уплате страховых взносов (закон № 212-ФЗ). Самозанятое население от этой обязанности освободили. С 2014 года в него включены индивидуальные сведения по каждому работнику. Объединенная форма заполняется на основании данных бухгалтерского и кадрового учета .

Рассмотрим заполнение РСВ-1 на конкретном примере. Титульный лист, разделы 1, 2.1 — сдаются всеми плательщиками, включая не ведущих деятельность. Если выплаты работникам производятся, то добавляются индивидуальные сведения на каждого из них: части 6 и 2.5.1.

Подразделы 2.2, 2.3, 2.4, разделы 3, 5 — заполняются только страхователями, применяющими пониженные тарифы (ст.58 №212-ФЗ ). Раздел 4 — при наличии переплаты или недоплаты; отражает сумму перерасчета, произведенного в отчетном периоде. Сквозная нумерация страниц проставляется после заполнения всей формы.

ПримерИндивидуальный предприниматель имеет магазин по продаже автозапчастей, других автомобильных принадлежностей: ОКВЭД — 50.30.1. По трудовым договорам работает 4 человека. За 2 квартал была выплачена зарплата — 258 000 рублей. Применяется УСН. льгот не имеется, взносы уплачиваются по общему тарифу: ПФР — 22%, ФОМС — 5,1%. Код тарифа плательщика — 52, код застрахованных лиц — НР (наемный работник).

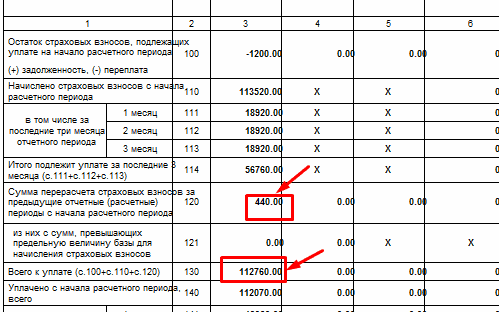

Отчетность ИП сдается 15 августа, за июнь взносы в фонды перечислены, но с ошибкой. На начало года имелась переплата страховых взносов – 1200 рублей. По результатам камеральной проверки, проведенной в апреле, выявлена ошибка в начислении страховых взносов по 1 работнику (Соловьева) за январь 2015 года, доначисленная сумма – 440 рублей. Итого: на конец периода имеет место недоимка – 690 рублей. По ссылке можно скачать РСВ-1, сформированный по этим данным.

Титульный листПоказатель «Корректировка» переименован в «Уточнение». Поле «Причина уточнения» проставляется кодом – при изменении суммы:

Первичная форма подается с номером 000, последующие – с 001 и так далее. Если уточняющий расчет сдается до начала срока сдачи очередного, то индивидуальные сведения (ИС) заполняются по типу «исходные» (раздел 6). Например, уточнение за 1 полугодие – до 1 октября. Если позднее – то вместе с очередным отчетом подается уточняющий за прошлый период и ИС по типу «корректирующие».

Раздел 1Изменились названия граф 6,7 (ссылки на ст.30, № 400-ФЗ). Ранее в строке 120 отражались взносы, доначисленные по результатам проверок. Сейчас: любая сумма перерасчета за прошлые периоды с начала года, включая переплаты.

Обратите внимание: показатель гр. 4 в строке 100 не может быть меньше 0. Если в предыдущем отчете были излишне выплаченные взносы на страховую пенсию, то цифра суммируется с гр.3, уменьшая ее значение (рис.1).

Сумма граф 4,5,6 подраздела 2.1 должна быть равна итоговому значению подраздела 2.5.1 (рис.2).

В подразделе 2.1 удалена строка, показывающая начисленные на ОМС взносы свыше предельной величины, поскольку верхняя граница для них теперь отсутствует. Добавился новый показатель (стр. 215): количество человек, включенных в расчет базы по медицинскому страхованию.

В таблицах 2.2, 2.3 содержится расчет страховых взносов на ОПС по дополнительным тарифам на работников, занятых в опасных и вредных условиях. Подраздел 2.4 заполняется по результатам специальной оценки или действительной аттестации рабочих мест.

Раздел 3В связи с отменой льготных тарифов, осталось три формы для отдельных категорий страхователей, перечисленных в ч.1,ст.58 № 212-ФЗ:

Он заполняется при наличии перерасчета за прошлый период, с указанием соответствующего кода по результатам:

Корректировка за прошлое время требуется по многим причинам: длительные больничные листы, командировки, проверки. В рассматриваемом примере доначислены 440 рублей, которые отражены в этом разделе и увеличивают значения строк 120 и 130 подраздела 2.1 (рис.3).

Обратите внимание! Одновременно с разделом 4 должны быть заполнены соответствующие подразделы: 2.5.2, 6.6 – на конкретного работника и создана корректирующая форма ИС за меняющийся период (стр. 4,5,12,14 заполненного образца).

Раздел 5Он заполняется только теми, кто сотрудничает со студенческими отрядами, включенными в государственный или региональный регистры.

Раздел 6Содержит индивидуальные сведения на всех работников. «Исходные» и «Корректирующие» формируются в отдельные пачки. Люди, у которых отсутствуют выплаты в последнем квартале, не включаются. Код тарифа в РСВ-1 2015 проставляется в соответствии с приложением к Постановлению ПФР № 194 п.

На рисунке 4 показаны страницы с индивидуальными сведениями Соловьевой. Обратите внимание на то, что этом случае должен быть заполнен подраздел 6.6 – слева в исходной форме. В корректирующей – меняются показатели и тип; регистрационный номер не заполняется, если он остался прежним.

Разобранные выше особенности носят формальный, технический характер, хотя и требуют времени на освоение. Но не нужно забывать о том, что с 2015 года действуют серьезные законодательные изменения, касающиеся расчета базы для уплаты страховых взносов. С ними можно ознакомиться в приведенном видеоролике.

Ответственность за нарушенияШтрафные санкции установлены двумя законами:

Первый – предусматривает санкции только в случае непредставление отчета в установленный срок: пени — 5% от суммы, начисленной за три последних месяца отчетного периода, за каждый месяц (в том числе неполный), начиная с 16 числа (21 — для электронных документов).Сумма не может быть меньше 1000 рублей и больше 30%.

В отношении ИС установлены другие меры ответственности: однократное взыскание штрафа в размере 5% за нарушение срока сдачи или представление неполных (недостоверных) сведений. При этом штраф должен рассчитываться только от суммы, выплаченной работникам, по которым представлены ошибочные сведения. Его можно избежать, если внести исправления в течение 2-х недель.

Несмотря на то, что с 2014 года индивидуальные сведения включили в общий отчет РСВ-1, никакие поправки в законы не внесены. Позиция Минэкономразвития сводится к следующему. При несвоевременной сдаче применяются нормы закона № 212-ФЗ (пени), а при наличии ошибок в данных для ПУ — ст.17 № 27-ФЗ (Письмо № 17-3/В-138 от 04.04.2014). Ситуация складывается неоднозначная и, вероятнее всего, она увеличит и без того немалое количество судебных споров между работодателями и ПФР.

Распространенно ошибочное мнение, что штраф за нарушение сроков взыскивается только при наличии недоимки по уплате. На самом деле, это независимые виды нарушений, и соответственно, не исключается их одновременное применение.

Обратите внимание! Штраф за нарушение сроков сдачи отчета налагается на юрлицо; причем за то, что он не сдается вообще – санкции не предусмотрены. Руководитель организации, как должностное лицо, может быть наказан за непредставление отчетности (штраф 300 – 500 руб.).Постановление в отношении него могут выносить каждый квартал. Поэтому форму РСВ-1 ПФР (образец заполнения нулевой отчетности в 2015 приведен ниже) нужно сдавать, даже если деятельность организации приостановлена .

Дополнение: Вы можете так же воспользоватся сервисом "Мое дело" при помощи, которого вы сможете подготовить все необходимые отчеты в ПФР и ФСС.

Отчитываться за I квартал 2014 года нужно по новой форме РСВ-1. Теперь в нее включены и данные персучета. Новую общую форму компании будут сдавать впервые. И данная статья поможет заполнить ее без ошибок.

Новая ворма РСВ-1 скачать >>

До 15 мая 2014 года включительно надо сдать в Пенсионный фонд расчет РСВ-1 за I квартал текущего года. Форма расчета и порядок ее заполнения новые (утверждены постановлением Правления ПФР от 16 января 2014 г. № 2п ). Но они применяются только с этого года. Корректирующие сведения за прошлые периоды надо представлять по старым формам.

Главное отличие новой РСВ-1 от предыдущей: теперь это не только расчет по взносам, но и сведения персонифицированного учета. То есть представлять в фонд надо один вид отчетности вместо двух. Но за опоздание возможно два штрафа. Рассмотрим все основные изменения.

За опоздание сновой РСВ-1 возможно два штрафа

В Минтруде нас заверили, что за опоздание с единой новой пенсионной отчетностью теперь можно штрафовать лишь по одному основанию — за то, что вовремя не сдан расчет по взносам (минимум 1000 руб. по ст. 46 Федерального закона от 24 июля 2009 г. № 212-ФЗ ). В то же время в Пенсионном фонде считают иначе и настаивают на двух штрафах — ведь ответственность предусмотрена двумя разными законами. Штраф за опоздание с расчетом РСВ-1 прописан в Законе № 212-ФЗ, а ответственность за несдачу сведений персонифицированного учета — в статье 17 Федерального закона от 1 апреля 1996 г. № 27-ФЗ.

Чтобы выяснить окончательную официальную позицию чиновников, мы отправили официальные запросы в оба ведомства. Как только ответы будут получены, мы сразу же опубликуем их на сайте. Но пока двойной штраф, к сожалению, не исключен.

Основное изменение: больше не надо писать адрес регистрации, ОГРН и ОКАТО.

Титульный лист стал проще. На нем больше нет граф ОКАТО и ОГРН. Новый код ОКТМО также не пишут. Строки, в которых раньше отражали адрес регистрации, отсутствуют. Поэтому могут возникнуть сомнения: куда сдавать расчет? Отчитываться надо, как и раньше, по месту постановки на учет, то есть в отделение ПФР по юридическому адресу компании.

Важная деталь. Титульный лист, разделы 1 и 2 обязаны сдавать все компании, даже если весь квартал не вели деятельность, выплаты и взносы не начисляли.

Но допустим, у организации есть обособленные подразделения с отдельным расчетным счетом, которые самостоятельно начисляют зарплату и иные выплаты. Такие подразделения надо ставить на учет в ПФР по их местонахождению. Они самостоятельно платят взносы и сдают расчеты РСВ-1 по своему месту учета (ч. 11 ст. 15 Федерального закона от 24 июля 2009 г. № 212-ФЗ, далее — Закон № 212-ФЗ ). Данные о выплатах и взносах, начисленных этими подразделениями, не надо включать в расчет, который компания отправит по местонахождению головного офиса.

Основное изменение: появились новые отдельные графы для взносов за 2010–2013 годы и за период с 2014 года.

Раздел 1 стал немного сложнее. Теперь в нем надо отдельно выделять пенсионные взносы, начисленные и уплаченные за 2010–2013 годы. Причем с разбивкой на страховую и накопительную части (это графы 4 и 5). А пенсионные взносы за периоды начиная с 2014 года надо показать в графе 3. Причина в том, что с начала текущего года пенсионные взносы надо перечислять одной платежкой — они все идут на страховую часть пенсии. В предыдущие же годы надо было распределять платежи между страховой и накопительной частями. Медицинские взносы, а также взносы в ПФР по дополнительным тарифам по-прежнему надо уплачивать разными платежками. Поэтому каждый из этих видов взносов показывают в отдельной графе раздела 1 (графы 6, 7 и 8).

Четыре вопроса о сдаче и оформлении новой РСВ-1

1. Когда сдавать РСВ-1 строго в электронном виде? Отчитываться через Интернет обязательно, если среднесписочная численность за прошлый год превышает 50 человек (ч. 10 ст. 15 Закона № 212-ФЗ ). Но чиновники планируют снизить этот показатель (подробности — в материале «В Минтруде рассказали, как изменятся взносы и по каким тарифам их сейчас платить»).

2. Сколько сведений может быть в одном файле? Сведения по застрахованным людям можно сдавать максимум по 200 штук в одном файле. Если количество сотрудников, на которых заполнен раздел 6, превышает 200 человек, надо формировать новый файл. И визировать электронной подписью каждый файл.

3. Суммы уплаченных взносов в РСВ-1 надо округлять? Да, надо округлять по правилам арифметики. Из-за этого по строке 150 раздела 1 РСВ-1 бывает положительная разница менее 1 руб. Но требовать ее уплаты сотрудники фонда не вправе (письмо Минтруда России от 14 февраля 2013 г. № 17–4/264 ).

4. Можно ли в РСВ-1 показатели отражать с минусом? Можно, но только в разделе 1 по строкам 100, 111–120, 140–150. В них пишут начисленные и уплаченные взносы (письмо ПФР от 11 октября 2012 г. № 30–21/14846 ). Данное письмо посвящено старой форме расчета, но применимо и к новой.

Основное изменение : стало меньше строк, поскольку больше не надо делить выплаты по возрасту работников.

В подразделе 2.1 есть строки, где приводят данные по расчету взносов на обязательное пенсионное страхование. Раньше в этом блоке все выплаты надо было указывать с разбивкой по возрасту работников: сначала приводили выплаты сотрудникам 1966 года рождения и старше, далее — работникам 1967 года рождения и моложе. Теперь такой разбивки нет.

Суммы взносов также надо было делить на страховую и накопительную части пенсии. Сейчас строки для указания взносов на накопительную часть отсутствуют. Пенсионные взносы пишут общей суммой, поскольку они целиком идут на страховую часть пенсии. Блок про медицинские взносы не изменился. Ведь тариф взносов и раньше не зависел от возраста и статуса (иностранец или нет). Здесь все так же 6 строк.

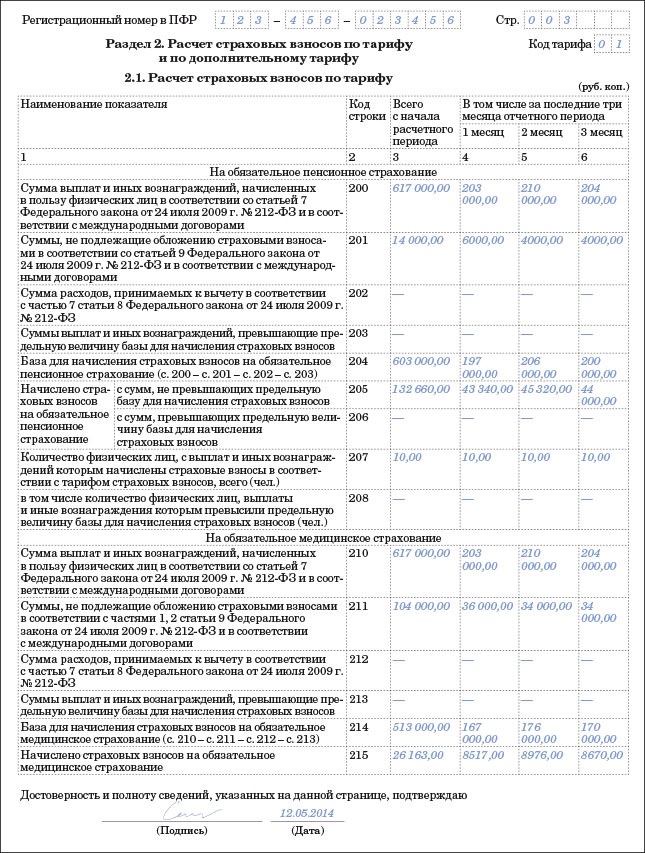

Пример 1: Как заполнять подраздел 2.1

ООО «Радуга» применяет базовые тарифы по страховым взносам. В компании трудятся десять сотрудников. Из них два человека — временно пребывающие в России иностранцы, с которыми заключены бессрочные трудовые договоры. Данные обо всех вознаграждениях, начисленных работникам в I квартале 2014 года, представлены в таблице ниже.

Сведения о доходах работников ООО «Радуга» в I квартале 2014 года

Расчет взносов в ПФР. Все выплаты персоналу, кроме больничных и льготной матпомощи, подпадают под пенсионные взносы. Следовательно, база для расчета взносов составила 603 000 руб. (617 000 – 6000 – 8000), в том числе:

197 000 руб. (203 000 – 6000) — в январе;

206 000 руб. (210 000 – 4000) — в феврале;

200 000 руб. (204 000 – 4000) — в марте.

Страховые взносы в ПФР за I квартал 2014 года — 132 660 руб. (603 000 руб. × 22%), в том числе:

43 340 руб. (197 000 руб. × 22%) — в январе;

45 320 руб. (206 000 руб. × 22%) — в феврале;

44 000 руб. (200 000 руб. × 22%) — в марте.

Предельная база в 624 000 руб. ни по одному из сотрудников превышена не была.

Расчет взносов в ФФОМС. Выплаты в пользу временно пребывающих иностранцев, больничные и матпомощь, не превышающая 4000 руб. в год на каждого сотрудника, не облагаются взносами в медстрах. Эти суммы за I квартал 2014 года составили:

36 000 руб. (30 000 + 6000) — в январе;

34 000 руб. (30 000 + 4000) — в феврале;

34 000 руб. (30 000 + 4000) — в марте.

Таким образом, база для расчета взносов в медстрах за I квартал 2014 года составила 513 000 руб. (617 000 – 36 000 – 34 000 – 34 000), в том числе:

167 000 руб. (203 000 – 36 000) — в январе;

176 000 руб. (210 000 – 34 000) — в феврале;

170 000 руб. (204 000 – 34 000) — в марте.

Страховые взносы в ФФОМС за I квартал 2014 года — 26 163 руб. (513 000 руб. × 5,1%), в том числе:

8517 руб. (167 000 руб. × 5,1%) — в январе;

8976 руб. (176 000 руб. × 5,1%) — в феврале;

8670 руб. (170 000 руб. × 5,1%) — в марте.

Так как компания применяет общий режим налогообложения, перед табличной частью подраздела 2.1 бухгалтер проставит код тарифа 01. Образец заполненного подраздела 2.1 смотрите ниже.

Основное изменение: стало меньше строк, поскольку больше не нужно отражать вычеты по авторским и иным аналогичным договорам.

Если в компании сотрудники работают во вредных или опасных условиях труда и имеют право на досрочную пенсию, надо платить пенсионные взносы по дополнительным тарифам (ст. 58.3 Закона № 212-ФЗ ). Речь идет о работниках, поименованных в списках № 1 и № 2, утвержденных постановлением Кабинета Министров СССР от 26 января 1991 г. № 10 .

Дополнительный тариф взносов с доходов персонала из списка № 1 составляет 6 процентов. Отразить расчет взносов надо в подразделе 2.2. С выплат работникам из списка № 2 тариф — 4 процента. Если компания платит взносы по такому дополнительному тарифу, заполняют подраздел 2.3. Эти подразделы остались такими же, как в прошлом году. Есть только одна небольшая техническая поправка. В подразделах 2.2 и 2.3 больше нет строк, посвященных вычетам по авторским и иным аналогичным договорам (ч. 7 ст. 8 Закона № 212-ФЗ ). Эти суммы надо приводить теперь только в подразделе 2.1 — там, где приводят расчет по основным, а не дополнительным тарифам.

Основное изменение: подраздел новый, его заполняют, если есть результаты спецоценки.

В расчете РСВ-1 появился подраздел 2.4, он предназначен для отчетности по дополнительным взносам (ч. 2.1 ст. 58.3 Закона № 212-ФЗ ). Его не нужно заполнять, только если по итогам спецоценки установлен допустимый или оптимальный класс. В данном случае дополнительный тариф будет равен нулю.

Новый подраздел 2.4 заполнить несложно. Сперва в шапке укажите код основания: 1 — если вы приводите данные по работникам из списка № 1, либо 2 — если по сотрудникам из списка № 2. Возможно, в компании трудятся люди из обоих списков вредных профессий. Тогда заполните два подраздела 2.4.

Далее отметьте, на основании чего вы заполняете подраздел. Это могут быть результаты аттестации или специальной оценки (как вариант, и то и другое). Достаточно поставить символ «Х» в соответствующей графе. После этого переходите к таблице. Она включает в себя до пяти блоков — в зависимости от класса условий труда.

Важная деталь. Результаты аттестации можно применять до самого окончания срока их действия. Но не дольше чем до 31 декабря 2018 года.

Данные о результатах спецоценки (аттестации) приводить в расчете РСВ-1 не нужно — для этого просто не предусмотрено места. Однако на камеральной проверке сотрудники ПФР могут запросить у компании отчет о проведенной спецоценке (аттестации). При этом результаты аттестации можно применять и после введения специальной оценки труда, до самого окончания срока их действия. Но не дольше чем до 31 декабря 2018 года. И только при определении тарифов для вредного или опасного класса условий труда (п. 5 ст. 15 Федерального закона от 28 декабря 2013 г. № 421-ФЗ ).

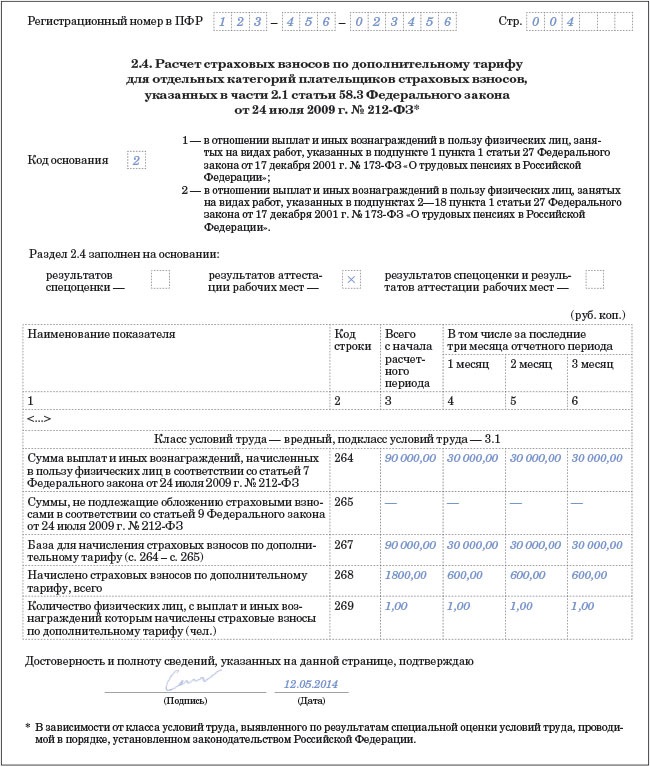

Пример 2: Как заполнять подраздел 2.4

ООО «Радуга» применяет базовые тарифы по страховым взносам. За январь—март 2014 года топограф Н. Н. Писарев заработал 90 000 руб. (по 30 000 руб. ежемесячно). Писарев может рассчитывать на досрочную пенсию. При этом по итогам аттестации рабочих мест, проведенной в апреле 2012 года, для рабочего места данного сотрудника установлен вредный класс условий труда, подкласс 3.1. На выплаты этому сотруднику нужно начислять допвзносы по тарифу 2 процента.

В течение I квартала 2014 года, кроме зарплаты, иных выплат Писарев не получал. Иных сотрудников, имеющих право на досрочную пенсию, в организации нет.

Бухгалтер компании заполнил подраздел 2.4 расчета РСВ-1 так, как показано ниже.

Основное изменение: больше нет таблицы по работникам-инвалидам.

Больше не нужно заполнять подраздел 3.1 по работникам-инвалидам. По выплатам таким сотрудникам и взносам с этих выплат отныне надо составлять только отдельный подраздел 2.1 с кодом тарифа 03.

Напомним, что пониженный тариф с выплат инвалидам в текущем году такой же, как и в предыдущем: в ПФР — 21 процент, ФФОМС — 3,7 процента, ФСС России — 2,4 процента. При этом учтите, что начислять взносы по льготному тарифу нужно только на выплаты в пределах 624 000 руб. в год на одного человека. 10 процентов в ПФР со сверхнормативных сумм платить не нужно (ч. 4, 5 ст. 8, ст. 58 Закона № 212-ФЗ).

Раньше, заполняя форму РСВ- 1 ПФР. некоторые бухгалтеры сталкивались с такой проблемой. В подразделе 3.1 надо было указать срок действия справки об инвалидности. И было не ясно, что делать, если сотрудник предъявил бессрочную справку. Теперь же эта проблема решена.

Осторожно! Хотя в новой РСВ-1 и не надо писать реквизиты справок об инвалидности, сотрудники ПФР могут запросить такие документы в ходе проверки.

В новой форме расчета сведения о справках по инвалидам приводить не требуется. Но данные документы все равно должны быть в компании — сотрудники ПФР могут запросить их во время проверки. И если справок не будет, в фонде решат, что пониженный тариф компания применяла незаконно. Значит, организации придется пересчитать и доплатить взносы, а также отдельной платежкой перечислить пени.

Раздел 6 и подраздел 2.5

Основное изменение: теперь здесь надо отражать сведения персонифицированного учета.

Сведения о выплатах по каждому сотруднику покажите в разделе 6. Его заполняют только на тех людей, в пользу которых в отчетном периоде были начислены выплаты (п. 33 Порядка, утвержденного постановлением Правления ПФР от 16 января 2014 г. № 2п). Если, к примеру, в течение всего квартала сотрудник был в отпуске за свой счет, заполнять на него раздел 6 не надо.

Всего в разделе 6 восемь подразделов: сведения о застрахованном лице, отчетный период. тип корректировки сведений и пр. По сути, они заменили три формы старых сведений персонифицированного учета (формы СЗВ-6-4, АДВ-6-5 и АДВ-6-2).

Будьте внимательны: на каждого застрахованного человека заполняйте отдельный раздел 6. При этом сведения на всех работников обязательно сгруппировать в пачки, но не более 200 в каждой. По старым правилам надо было формировать описи к пачкам. Теперь этого делать не нужно. Взамен описей сведения из пачек отражают в новом подразделе 2.5.1 формы РСВ-1. В нем укажите базу, взносы и другую информацию по работникам.

Еще одно важное изменение: теперь в сведениях персонифицированного учета (в разделе 6 формы РСВ-1) не надо писать данные об уплаченных взносах. Это логично, так как эта информация есть в разделе 1 расчета РСВ-1 .

Важная деталь. Начисленные взносы в подразделе 2.5.1 чиновники ПФР будут сравнивать с показателем в строке 205 подраздела 2.1. Суммы должны совпадать.

Одновременно с этим отпал еще один вопрос. Предположим, человек уволился и компания погашает долги по взносам с данного человека. Раньше надо было сдавать сведения персонифицированного учета по таким уволенным. Теперь этого не требуется. Ведь все данные об уплаченных взносах за прошлые периоды компания отражает в разделе 1 расчета РСВ-1. Соответственно, дублировать данные не нужно.

Итоговую сумму начисленных взносов из подраздела 2.5.1 специалисты ПФР будут сравнивать с показателем в строке 205 подраздела 2.1. В этой строке указывают данные о начисленных взносах в пределах лимита (сейчас он составляет 624 000 руб.). Показатели должны совпадать.

Рекомендуйте статью коллегам: