Рейтинг: 4.0/5.0 (1832 проголосовавших)

Рейтинг: 4.0/5.0 (1832 проголосовавших)Категория: Бланки/Образцы

Гостиничный счет формы N N 3-Г, 3-ГМ (бланк) - является бланком строгой отчетности. Заполняется при оформлении оплаты за бронь, проживание, а также за дополнительные платные услуги гостиницы. Счет выписывается в трех экземплярах: первый - выдается клиенту (проживающему), второй - сдается в бухгалтерию, третий хранится до выезда гостя в расчетной части гостиницы в специальной картотеке. При механизированном способе ведения расчетов счет заполняется в 2-х экземплярах. В нем фиксируется оплата за весь период проживания. Оба экземпляра хранятся в контрольной картотеке до выезда гостя.

Здесь вы можете бесплатно скачать гостиничные бланки (бланки гостиниц счет форма 3г, 3-г, 3-гм) в различном оформлении.

Скачать Скачать Скачать

Скачать Скачать

Можно ли гостиницам при оформлении оплаты за проживание использовать только бланк формы 3-г, без чека ККМ, а организациям принимать его в качестве оправдательного документа, подтверждающего расходы?

Форма 3-г, действительно утверждена и является БСО, но раньше существовал перечень организаций, которые имели право работать без ККМ. В этот перечень входили гостиницы. Теперь их там нет. И на сегодняшний день практически все гостиницы выдают клиенту и чек ККМ и счет по форме 3-г. В этой ситуации счет 3-г является просто расшифровкой к чеку ККМ, с подробным описанием предоставленных услуг. Т.е. он потерял свою функцию БСО.

С другой стороны, формально, он БСО - это, вроде бы никто не отменял. Следовательно, если работник привез только счет 3-г, то вроде бы его можно отнести на расходы. Другое дело, что гостиница не имела права выдавать только 3-г и не выдавать чек ККМ.

Кстати, суд считает, что для подтверждения расходов сгодится любой документ, который содержит необходимые реквизиты. То есть нужно, чтобы в бумаге были указаны наименование гостиницы, стоимость проживания, стояли подпись и дата (п. 2 ст. 9 закона от 21 ноября 1996 г. № 129-ФЗ; п. 8 Правил предоставления гостиничных услуг в Российской Федерации, утвержденных постановлением правительства от 25 апреля 1997 г. № 490). При этом такой документ необязательно должен быть бланком строгой отчетности.

Скачать другие бланки на нашем сайте :

Форму федерального статистического наблюдения N П-3 "Сведения о финансовом состоянии организации" предоставляют все юридические лица, являющиеся коммерческими организациями, а также некоммерческие организации всех форм собственности, осуществляющие производство товаров и услуг для реализации другим юридическим и физическим лицам (кроме субъектов малого предпринимательства, государственных, муниципальных учреждений, банков, страховых и прочих финансово-кредитных организаций), средняя численность работников которых за предыдущий год превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера.

Организации, составляющие промежуточную бухгалтерскую (финансовую) отчетность за месяц, квартал нарастающим итогом с начала отчетного года, сведения по форме по форме N П-3 заполняют на основании данных промежуточной бухгалтерской (финансовой) отчетности и (или) данных первичного учета в соответствии с настоящими Указаниями. Организации, не составляющие промежуточные бухгалтерскую (финансовую) отчетность, заполняют сведения по форме N П-3 на основании данных первичного учета в соответствии с настоящими Указаниями.

Данная форма составляется на основании синтетического и аналитического бухгалтерского учета. Подсказы к показателям приведены на основании Плана счетов финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденных приказом Минфина России от 31.10.2000 N 94н.

Организациям, перешедшим на упрощенную систему налогообложения, в графе "Наименование отчитывающейся организации" после наименования организации необходимо указывать: "упрощенная система налогообложения".

Организации, применяющие упрощенную систему налогообложения, в соответствии с Федеральным законом от 6 декабря 2011 года N 402-ФЗ "О бухгалтерском учете", вступившим в силу с 1 января 2013 года, должны осуществлять ведение бухгалтерского учета и бухгалтерской (финансовой) отчетности по единым требованиям, установленным настоящим Законом, и представлять статистическую отчетность по форме федерального статистического наблюдения N П-3 на основе бухгалтерского (аналитического и синтетического) учета ежемесячно в полном объеме в соответствии с данными Указаниями.

Указанные организации заполняют данные по форме федерального статистического наблюдения N П-3 за соответствующий период предыдущего года, исходя из методологии формирования показателей в отчетном периоде.

Организации, одновременно применяющие несколько налоговых режимов (при этом, если один из них является упрощенной системой налогообложения), представляют статистическую отчетность по форме N П-3 в соответствии с пунктами 59 - 75.

Форма N П-3 заполняется в целом по юридическому лицу, включая все обособленные подразделения, входящие в его состав, и предоставляется в территориальный орган Росстата по месту нахождения юридического лица. В соответствии с Гражданским кодексом Российской Федерации место нахождения юридического лица определяется местом его государственной регистрации.

Организации ТСЖ, ЖСК, гаражно-строительные кооперативы и другие некоммерческие организации, которые не осуществляют реализацию товаров и услуг на сторону другим юридическим и физическим лицам, форму N П-3 не представляют.

Майские праздники: как работаем, как отдыхаем и как выгоднее взять отпуск в этот период

Давайте посмотрим, какие перспективы для работы и отдыха открывают для нас майские праздники в текущем.

C этой статьей

также смотрят

Как заполнить декларацию на доходы физ.лиц

Как заполнить декларацию на доходы физ.лиц Как заполнить табель учета рабочего времени

Как заполнить табель учета рабочего времени Как заполнить лицевой счет работника

Как заполнить лицевой счет работника Как заполнить аттестат

Как заполнить аттестат Как заполнить карточку с образцами подписей и печатей

Как заполнить карточку с образцами подписей и печатейЗабыли пароль?

Еще не зарегистрированы?

Если вернувшийся из коммандировки подотчетник привез из гостиницы только форму № 3-Г, то погасить его долг нельзя.

Гостиницы не вправе выдавать вместо кассового чека старый бланк строгой отчетности — счет по форме № 3-Г. К такому выводу пришли сотрудники финансового ведомства в письме № 03-01-15/6-291. Предположим, компания выдала деньги под отчет, но сотрудник из командировки кроме счета старой формы не привез никаких других документов. Тогда у компании могут возникнуть проблемы со списанием денег, выданных из кассы. То есть за работником останется непогашенный долг.

Форма № 3-Г, как и другие старые бланки БСО, прекратила действовать с 1 декабря 2008 года (постановление Правительства РФ от 6 мая 2008 г. № 359). Поэтому гостиницы обязаны или использовать новые бланки строгой отчетности, или применять ККТ, то есть выдавать посетителям первичные документы вместе с кассовыми чеками. При этом форму № 3-Г вполне можно использовать в качестве первичного документа и признавать на ее основании расходы в бухгалтерском и налоговом учете. Ведь в старом бланке есть все обязательные реквизиты, предусмотренные для «первички» в статье 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ.

Чтобы избежать проблем со списанием подотчетных сумм, четко информируйте сотрудников перед командировкой. Если гостиница выдала лишь счет по форме № 3-Г, пусть работники требуют еще и кассовый чек.

Гостиничный счет формы N N 3-Г, 3-ГМ (бланк) - является бланком строгой отчетности. Заполняется при оформлении оплаты за бронь, проживание, а также за дополнительные платные услуги гостиницы. Счет выписывается в трех экземплярах: первый - выдается клиенту (проживающему), второй - сдается в бухгалтерию, третий хранится до выезда гостя в расчетной части гостиницы в специальной картотеке. При механизированном способе ведения расчетов счет заполняется в 2-х экземплярах. В нем фиксируется оплата за весь период проживания. Оба экземпляра хранятся в контрольной картотеке до выезда гостя.

Форма 3-г, действительно утверждена и является БСО, но раньше существовал перечень организаций, которые имели право работать без ККМ. В этот перечень входили гостиницы. Теперь их там нет. И на сегодняшний день практически все гостиницы выдают клиенту и чек ККМ и счет по форме 3-г. В этой ситуации счет 3-г является просто расшифровкой к чеку ККМ, с подробным описанием предоставленных услуг. Т.е. он потерял свою функцию БСО.

С другой стороны, формально, он БСО - это, вроде бы никто не отменял. Следовательно, если работник привез только счет 3-г, то вроде бы его можно отнести на расходы. Другое дело, что гостиница не имела права выдавать только 3-г и не выдавать чек ККМ.

Кстати, суд считает, что для подтверждения расходов сгодится любой документ, который содержит необходимые реквизиты. То есть нужно, чтобы в бумаге были указаны наименование гостиницы, стоимость проживания, стояли подпись и дата (п. 2 ст. 9 закона от 21 ноября 1996 г. № 129-ФЗ; п. 8 Правил предоставления гостиничных услуг в Российской Федерации, утвержденных постановлением правительства от 25 апреля 1997 г. № 490). При этом такой документ необязательно должен быть бланком строгой отчетности.

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

СеминарыВести учет рабочего времени своих сотрудников обязан каждый работодатель (ст. 91 ТК РФ). Он может использовать для этого любую подходящую к особенностям режима своей работы форму, в том числе разработанную им самим.

Существуют 2 формы, утвержденные одним постановлением Госкомстата, которые можно применять для целей учета отработанного времени либо в неизмененном, либо в доработанном виде:

Форма Т-13 утверждена постановлением Госкомстата РФ от 05.01.2004 № 1. Скачать ее можно на нашем сайте.

Таблицы 1-го раздела формы Т-12 и формы Т-13 очень похожи, но имеются и отличия:

Использовать можно любую из указанных форм. Определяющим является сам факт ее наличия. Без достоверного табеля учета рабочего времени невозможен правильный расчет заработной платы.

Утверждение порядка ведения формы Т-13Порядок заполнения формы Т-13 может иметь свои нюансы у каждого конкретного работодателя, поэтому его целесообразно закрепить в соответствующем документе (инструкции или руководстве). Отражения в нем потребуют следующие моменты:

В заголовочной части формы Т-13 приводятся данные о работодателе (наименование, код ОКПО, название подразделения), номер и дата документа, период, за который он составлен.

Основанием для внесения работника в табель является приказ о его приеме на работу, а для исключения – приказ на увольнение. Данные по Ф. И. О. каждого сотрудника указываются полностью. Все причины отсутствия должны быть документально подтверждены.

При заполнении данных по конкретному человеку в 1-й верхней и в 3-й сверху строках буквенным или цифровым кодом указывается причина присутствия/отсутствия, а в расположенных под ними строках (2-й и 4-й) – количество отработанных часов. Для данных по отсутствию в строках, отведенных для количества часов, либо проставляется ноль, либо не ставится ничего. Лишние для конкретного месяца дни перечеркиваются знаком «Х». Выходные отмечаются буквой «В». Продолжительность нормального рабочего дня, указанная в табеле, должна соответствовать количеству часов, установленному в трудовом договоре сотрудника или определенному законодательно (например, для укороченных предпраздничных дней). Продолжительность сверхурочной работы устанавливается приказом работодателя.

Для видов отсутствия, учитываемых в календарных днях (отпуск, больничный), отметка проставляется сплошным способом, т.е. в том числе и в выходные дни. Отъезд/приезд в выходной день, связанный с командировкой, отмечается как день командировки.

Образец заполнения формы Т-13 для 8-часового рабочего дня при 40-часовой рабочей неделе вы сможете скачать на нашем сайте.

В этом примере имеет место работа в выходной день. Она осуществляется по приказу руководителя при наличии согласия работника. В приказе должно быть указано, как будет оплачен этот день: либо в двойном размере (ст. 153 ТК РФ), либо предоставлением отгула в рабочий день.

Где взять коды для формы Т-13Наиболее часто используемые коды присутствия/отсутствия на работе (буквенные и цифровые) размещены на 1-м листе формы Т-12. При необходимости можно разработать дополнения к ним или собственную таблицу таких кодов.

В качестве кодов вида оплаты, проставляемых при заполнении итоговой части таблицы формы Т-13, которая отсутствует в форме Т-12, в целях сопоставимости данных разумнее использовать коды, приведенные в приложении № 3 к приказу ФНС РФ от 17.11.2010 № ММВ-7-3/611@. Коды из этого приложения применяются при заполнении формы 2-НДФЛ и в отчетности о доходах, представляемой в ПФР.

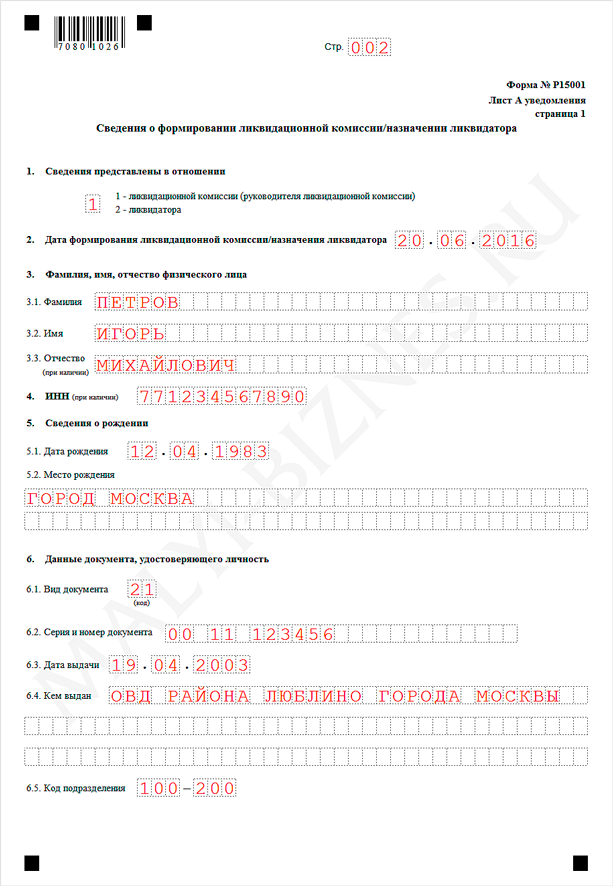

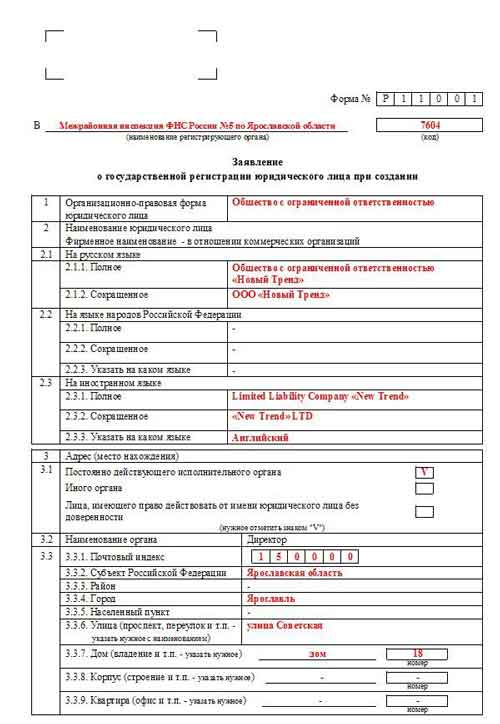

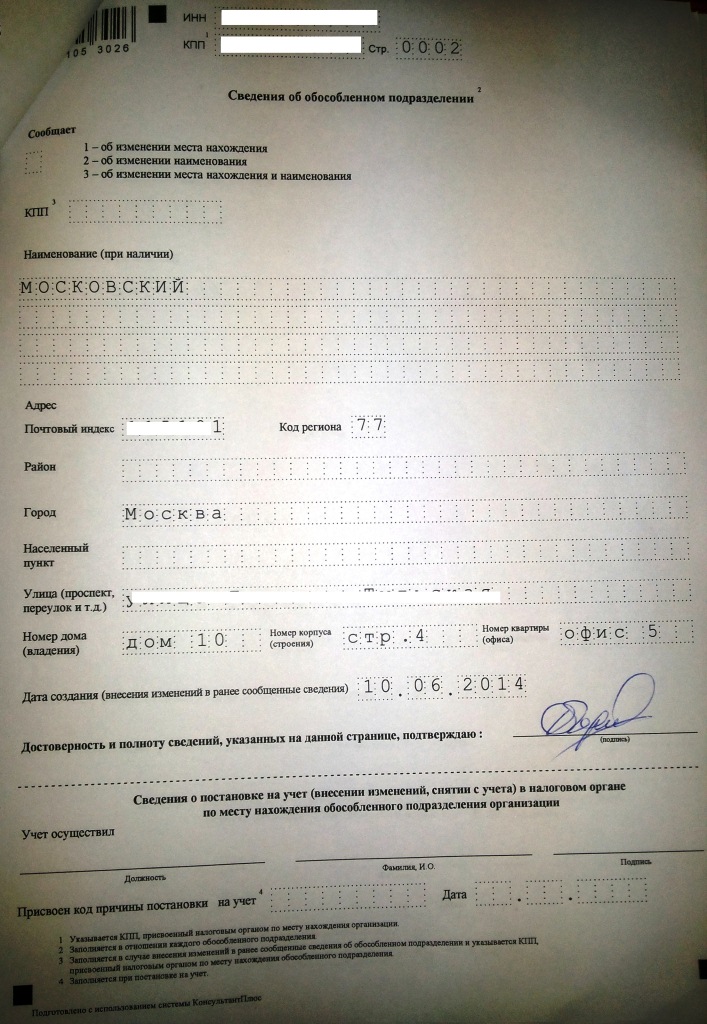

Если организации требуется внести изменения в ЕГРЮЛ по регистрационным сведениям без изменений в учредительных документах, сделать это можно в территориальной налоговой инспекции через подачу заявления по форме р14001, которая является рекомендованной органами ИФНС для юридических лиц – ООО и акционерных обществ (ЗАО, ОАО). В отличие от регистрации изменений в Уставе, такое действие не облагается государственной пошлиной.

В каких случаях необходимо подавать форму р14001?Форма р14001 предназначена для случаев, когда данные, содержащиеся в ЕГРЮЛ, не совпадают с данными в учредительных документах, имеются неполные или ошибочные сведения. Заявлением о внесении изменений в сведения о юридическом лице, содержащихся в Едином государственном реестре юридических лиц, можно зарегистрировать:

Прежде чем оформлять документы, обратите внимание, что официальные бланки заявлений периодически меняются. На сегодня действующей редакцией этого документа является форма, утвержденная 25 января 2012 года Приложением 6 к приказу ФНС № ММВ-7-6/25@.

Новая форма р14001, введенная в действие с 4 июля 2013 года, состоит из заявления и прилагающихся к нему листов с буквенными обозначениями от А до Р. Такое количество дополнительных листов не означает, что необходимо заполнять их все. К заявлению прикладываются только те листы, которые соответствуют пунктам, требующим исправления.

1. Данные организации на первом листе заявления вносятся так же, как они зафиксированы в ЕГРЮЛ, даже если в них была допущена ошибка. Это название фирмы, номера ОГРН и ИНН. В разделе 2 необходимо отметить причину подачи данного заявления: изменение сведений (1) или исправление ошибок, сделанных ранее (2), с указанием номера свидетельства, выданного на основании некорректного заявления.

2. Далее выбираются нужные листы для внесения исправлений. В бланке формы р14001 к листу, обозначенному определенной литерой, может относиться несколько страниц. Этот лист заполняем, чтобы изменить:

3. Лист Р формы р14001 предназначен для заполнения руководителем предприятия или другим заявителем (участником, учредителем, нотариусом и пр.).

На трех страницах этого раздела заявитель вписывает свои паспортные данные, адрес, наименование и регистрационные сведения о юридическом лице, от имени которого он выступает (по ЕГРЮЛ).

4 страница – место для подписи заявителя и удостоверения ее подлинности нотариусом. Там же податель заявления может указать, каким образом он хочет получить документы, подтверждающие внесение корректировок в госреестр юридических лиц: лично, через представителя или Почтой России.

Если с документами все в порядке, то в течение 5 рабочих дней изменения в ЕГРЮЛ будут внесены. Во избежание недоразумений не забудьте скачать правильный бланк формы р14001 – сделать это можно на нашем сайте.

Образец заполнения формы 14001 Образец заполнения Р14001 при смене директора.Вашему вниманию предлагается образец заполнения формы Р14001 для случая по смене директора в ООО. Указанная информация в самом заявлении вымышлена, и служит лишь для примера, как правильно нужно это заявление заполнять.

В данный образец заполнения Р14001 заявителем при смене директора указан новый директор, в полном соответствии с негласной установкой для большинства рег. органов, согласно которой заявителем должен быть именно новый директор, что, на наш взгляд, не совсем соответствует законодательству.

Также указанный пример заполнения новой формы Р14001 не годится для ситуации, когда директор меняется на управляющую компанию, ведь тогда заполняются другие разделы в этой форме. Однако для традиционной в большинстве случаев ситуации, когда директора являются физическими лицами, этот образец подходит как нельзя кстати.

Бланк заявления Р14001 можно скачать по указанной ссылке.

Новая форма Р14001 - образец и инструкция по заполнениюУспешность предприятия серьезно зависит от профессионализма и грамотности его руководителя. Именно потому вопрос выбора директора довольно сложный и к нему нужно подходить очень тщательно. Но случаются ситуации, когда уставший директор уходит с поста или же попросту не соответствует установленным требованиям. В таком случае общество ждет смена директора по форме Р14001. Сегодня с появлением обновленных форм несколько изменилась данная процедура. Потому стоит снова поднять данную нестареющую тему.

Решение о том, что необходима замена генерального директораПроцесс замены единоличного исполнительного органа (ЕИО) отличается простотой. Сначала среди всех участников общества созывается общее собрание. Там принимается решение о необходимости замены генерального директора общества. Указанное решение оформляется протоколом, подписываемым всеми участниками собрания. Возможен вариант подписания его секретарем и председателем собрания. Если в обществе один участник, то он подписывает решение о необходимости замены директора.

Налоговая инспекция не обязана потребовать решение либо протокол. Однако зачастую такое случается. Потому лучше иметь указанные документы при себе. Обычно эти документы являются единственным поводом собрать штраф при нарушении установленных сроков подачи заявления. Заявление в налоговую должно подаваться не позже 3 дней после принятия соответствующего решения. Дата же прописывается лишь в решении либо протоколе. При нарушении срока, возможно наложение штрафа на должностное лицо в размере 5 тыс. рублей.

Новая форма заявления Р14001Оформление указанного заявления по форме Р14001 для предоставления в налоговую и другие органы регистрации – это ключевой этап регистрационной процедуры. Это потому, что если рекомендации по заполнению указанных бланков или форм и имеются, то они или не понятные, или недостаточно полные. Но даже, если вы найдете хорошие рекомендации, которые созданы ФНС или прочим органом, то работники налоговой, которые будут принимать документы, найдут к чему придраться. Именно потому очень важно правильно оформить заявление по форме Р14001 о смене директора, чтобы не получить отрицательный ответ и оперативно и беспроблемно провести регистрацию нового директора предприятия либо организации.

Важно, что новые формы решили некогда проблемный вопрос о том, какую именно форму нужно подавать. Сейчас имеется лишь один вариант указанных форм, принимаемый налоговой инспекцией. Однако данные формы рассчитываются на считывание машинным способом. Потому нужно учитывать при заполнении несколько важных аспектов. Форма может заполняться от руки (черными чернилами и печатными буквами) либо на компьютере.

Нужно помнить, что форма Р14001 должна заверяться нотариально. Незаполненные листы нет необходимости печатать. Один нюанс остается неизменным уже достаточно давно – все адреса необходимо указывать в полном соответствии с КЛАДР .

Что необходимо заполнять в обновленной форме Р14001? Титульный листНеобходимо указать ИНН и ОГРН предприятия

В графе 1.3. должно вписываться полное название организации, а также организационно-правовая форма. Необходимо помнить, что все название должно заполняться большими буквами. И не нужно забывать делать пробелы между словами. Если все полностью слово заканчивается на одной строке, а следующее пишется на другой, то перед ним необходимо оставить пустую клетку, которую компьютер принимает за пробел. В случае если слово не умещается на строке, то при переносе не нужно ставить никаких знаков. Ведь ПК распознает его как тире. Нужно или полностью переносить слово, оставляя несколько пустых клеток, или же осуществлять перенос без применения переноса.

В разделе 2 «Заявление предоставлено» необходимо в клетке проставить цифру 1 «В связи с изменением сведений…»

Лист КТакой лист должен быть заполнен и на старого, и на нового директора ООО. В случае с прежним директором в разделе 1 «Причина внесения сведений» необходимо указать цифру 2 «Прекращение полномочий». После этого нужно заполнить лишь второй раздел «Сведения, содержащиеся в Едином государственном реестре юридических лиц», которые касаются прежнего директора (ИНН и ФИО).

В ситуации с новым директором в первом разделе необходимо проставить цифру 1 «Возложение полномочий», а также заполнить лишь раздел 3 «Сведения, подлежащие внесению в Единый государственный реестр юридических лиц».

Лист РНеобходимо указать данные о заявителе. Таковым может быть и новый руководитель, и прежний.

В разделе 1 «Заявителем является» необходимо проставить соответствующую цифру.

Вся информация о заявителе вносится в листы Р2-Р3.

Лист Р4 и ФИО заявителя должны быть вписаны только черной ручкой и от руки. Здесь же посетитель выбирает метод получения документов из налоговой инспекции: выдача заявителю, либо лицу, которое действует по доверенности, а также направить по почте.

Сдача и получение документацииКак уже упоминалось выше, подача документов в налоговую осуществляется либо новым, либо старым руководителем. Существуют возможности сдачи документов лично, по доверенности, или же в электронной форме через нотариуса.

После предоставления документов клиент получает расписку с указанием полученных документов и даты ответа. Чаще всего получить ответ можно через шесть рабочих дней. Если в указанные сроки никто не забирает документов, то инспекция не имеет права направлять их почтой (хотя были и такие случаи).

Уведомление банковского учреждения о смене руководителяПоскольку генеральный директор является лицом, имеющим возможность работать с банковским счетом, потому важно уведомить банковское учреждение о смене руководителя, заменить карточку, а также ключ доступа к счетам.

Банк при этом может потребовать лист записи изменений, свидетельство о присвоении ОГРН, ИНН, а, кроме того, – устав ООО. Возможны и прочие документы. Их список лучше узнать в банке. Предприятие должно подготовить новую карточку с образцом подписи руководителя и печатью компании. В результате директор сможет создать ключ доступа к банковскому счету (ЭЦП).

Стоит отметить, что другие организации, такие как ФСС, ПФР и прочие, уведомлять не обязательно.

Образец заполнения формы Р 14001 по новым правилам: советы экспертовВсе листы формы Р 14001 заполнять не надо

Напомним, что с 4 июля 2013 года документы для государственной регистрации необходимо предоставлять по новым формам, в соответствии с приказом ФНС России от 25.01.2012 г. № ММВ-7-6/25@.

В связи с этим в адрес Российского налогового портала поступают вопросы о том, как правильно заполнить ту или иную форму по новым правилам. Чтобы ответить на все вопросы эксперты Российского налогового портала 12 сентября 2013 года проведут онлайн-конференцию Новые формы документов для государственной регистрации: советы специалистов.

А сейчас мы представим вам, уважаемые посетители, образец заполнения формы Р 14001 (по новым правилам) напомним, что заявление Р 14001 оформляется в случае изменения (исправления) сведений о юридическом лице, ранее внесенных в Единый государственный реестр юридических лиц. Например, на предприятии идет смена генерального директора.

Сама форма Р 14001 состоит из заявления и листов с А по Р. Все листы заполнять не надо. Заполняются только те листы, которые соответствуют тому или иному обстоятельству. В нашем примере мы заполнили заявление, лист К и Р.

Причем, лист К заполнен нами на каждое физическое лицо: на старого генерального директора и на нового.

Обратите внимание: Лист К Сведения о физическом лице, имеющем право без доверенности действовать от имени юридического лица в отношении каждого такого физического лица заполняется отдельно!

В разделе 1 Причина внесения сведений листа К в поле, состоящем из одного знакоместа, проставляется соответствующее цифровое значение.

- если проставлено значение 1, заполняется раздел 3

- если проставлено значение 2, заполняется раздел 2

- если проставлено значение 3, заполняются разделы 2 и соответствующие пункты раздела 3.

В образце данные (для примера) заполнены и выделены красным шрифтом.

Как заполняется форма 14001При смене директора организации, изменении числа участников ООО, вида деятельности компании, её адреса и т.п. в налоговую инспекцию следует подавать заявление, в котором будут указаны произошедшие изменения. Сегодня данный документ составляется по утвержденной форме 14001, которая позволяет налоговикам оперативно внести все требуемые корректировки в Единый государственный реестр юридических лиц. Новая форма 14001 введена в документооборот с 04.07.2013 г. Приказом ФНС РФ за № ММВ-7-6/25в от 25.01.2012 г.

Образец заполнения формы 14001Заявление по форме 14001 заполняется при изменении каких-либо сведений о юридическом лице, причем, на его страницах придется указать только те сведения, которые меняются. Каждый лист заявления («А» - «Р») предназначен для внесения определенной информации, поэтому заявителю придется заполнить только листы, соответствующие определенному обстоятельству: смена юридического адреса, смена директора, изменение кодов ОКВЭД, нотариальная купля или продажа доли в ООО и т.д.

Образец заполнения формы 14001 при смене ОКВЭДСмена кодов по версии Общероссийского классификатора видов экономической деятельности требует заполнения следующих страниц формы 14001:

Важный момент: при указании основного вида деятельности необходимо использовать только один код. Его и все остальные коды следует вносить построчно – слева направо. Листов Н формы 14001 может быть несколько – при необходимости.

Скачать образец заполнения формы 14001 при изменении кодов ОКВЭД можно на нашем сайте .

Инструкция по заполнению формы 14001 при смене гендиректораВ этом случае основным листом для заполнения становится Лист К. При этом их должно быть 2: один - заполнен на прежнего директора, второй - на нового. Отдельно стоит сказать про поле «Причина внесения сведений». Здесь следует проставить соответствующее цифровое значение:

Скачать пример заполненной формы можно здесь. Подобное заявление по форме 14001 требует нотариального удостоверения подписи нового гендиректора, что должно быть сделано в течение трёх дней с момента принятия решения (нарушение сроков влечёт за собой штраф в размере 5000 руб.) Новая выписка из ЕГРЮЛ с обновленными данными готовится в среднем около 5 дней.

Согласно статьи 216 НК РФ налоговым периодом по налогу на доходы физических лиц (НДФЛ) признается календарный год. Поэтому в 2016 году некоторым категориям налогоплательщиков - физических лиц, нужно представить в налоговую инспекцию декларацию по форме 3-НДФЛ за 2015 год .

Сделать это нужно не позднее 30 апреля 2016 года (п.1 ст.229 НК РФ ), если предоставление декларации 3-НДФЛ является обязательным.

ПРИМЕР 3-НДФЛ 2015 ЗАПОЛНИТЬ ДЕКЛАРАЦИЮ онлайн

Кто должен заполнить декларацию по форме 3-НДФЛ обязательно ?В соответствии с требованиями п.1 ст.229 НК РФ. налоговая декларация представляется налогоплательщиками, указанными в статьях 227, 227.1 и 228 Налогового кодекса.

В соответствии с положениями п.5 ст. 227 НК РФ, о своих доходах (полученных от предпринимательской деятельности) должны отчитаться:Вышеуказанные налогоплательщики самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет, в порядке, установленном статьей 225 Налогового кодекса .

НДФЛ за 2015 год, уплачивается по месту учета налогоплательщика: в срок не позднее 15 июля 2016 года .

В соответствии со статьей 227.1 НК РФ. в некоторых случаях. декларацию 3-НДФЛ должны предоставить :

иностранные граждане. осуществляющие трудовую деятельность по найму у физических лиц на основании патента.

Примечание. Выданного в соответствии с законом от 25.07.2002г. №115-ФЗ «О правовом положении иностранных граждан в РФ».

В соответствии с п. 6 ст.227.1, иностранные граждане освобождаются от представления декларации 3-НДФЛ, за исключением случаев, если:В соответствии с п.3 ст.228 НК РФ . декларацию обязаны представить налогоплательщики - физические лица. исчисляющие и уплачивающие НДФЛ:

1. С полученных вознаграждений (на основе заключенных трудовых договоров и договоров ГПХ, включая доходы по договорам найма, аренды любого имущества): от физических лиц и организаций, не являющихся налоговыми агентами.

2. С доходов, полученных от продажи принадлежащего им имущества, и имущественных прав, за исключением (п.17.1 ст.217 НК РФ :и долей в указанном имуществе. находившихся в собственности налогоплательщика три года и более. а также при продаже иного имущества, находившегося в собственности налогоплательщика три года и более.

Примечание. Доходы от продажи ценных бумаг и доходы от продажи имущества, непосредственно используемого ИП в предпринимательской деятельности не подпадают под не облагаемые доходы.

3. С доходов. полученных налоговыми резидентами РФ (за исключением российских военнослужащих проходящих службу за границей), от источников, находящихся за пределами РФ .

4. С других доходов, при получении которых не был удержан НДФЛ налоговыми агентами.

5. С выигрышей. выплачиваемых организаторами лотерей, тотализаторов и других основанных на риске игр (в том числе с использованием игровых автоматов).

6. С вознаграждений, выплачиваемых наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов.

7. С доходов. полученных от физических лиц, не являющихся ИП, в порядке дарения :Исключение составляют не подлежащие налогообложению в соответствии с п.18.1 ст.217 НК РФ доходы, полученные в порядке дарения вышеуказанного имущества, в случае, если даритель и одаряемый являются членами семьи, близкими родственниками в соответствии с Семейным кодексом. супругами, родителями, детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой, внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами).

Примечание. Письмо ФНС России от 10.07.2012г. №ЕД-4-3/11325@

8. С доходов в виде денежного эквивалента: недвижимого имущества, ценных бумаг, переданных на пополнение целевого капитала некоммерческих организаций в порядке, установленном Федеральным законом от 30.12.2006г. №275-ФЗ за исключением случаев, предусмотренных абзацем 3 п.52 ст.217 НК РФ:

В случае, если на дату передачи недвижимого имущества оно находилось в собственности налогоплательщика-жертвователя три и более года, то при возврате денежного эквивалента такого имущества от налогообложения освобождается полученный жертвователем доход в полном объеме.

Порядок заполнения налоговой декларации 3-НДФЛ 2016Декларацию можно заполнить от руки либо распечатать на принтере с использованием чернил синего или черного цвета.

Наличие исправлений в Декларации не допускается.

ПРИМЕР 3-НДФЛ 2015 ЗАПОЛНИТЬ ДЕКЛАРАЦИЮ онлайн

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

3 фев. 2016 21:24

здравствуйте! скажите, где скачать бланк 3 ндфл для 2 разных кодов октмо.- т.к. пол-года организация числилась в одной области, следующие пол-года - в другой. спасибо

Декларация подается всегда ОДНА. И не зависит ни от каких кодов! Что вы хотите? Указать свой доход на Листе А от разных источников? Так там множество пустых мест, ставьте для всех организаций любое ОКТМО. Если не входит на лист, заполняйте новый лист А, можно тысячу листов так заполнить. Пройдите в статье по ссылке "ПРИМЕР 3-НДФЛ 2015 ЗАПОЛНИТЬ ДЕКЛАРАЦИЮ онлайн", там увидите примеры заполнения.

13 фев. 2016 22:19

Плдскажите. в 2015 году продала 2 квартиры, мне подать 2 декларации 3-ндфл на кажый обьект или нужно подать 1 декларацию?

Подается ВСЕГДА. ОДНА. декларация. Смотрите предыдущий ответ.