Рейтинг: 4.8/5.0 (1830 проголосовавших)

Рейтинг: 4.8/5.0 (1830 проголосовавших)Категория: Бланки/Образцы

Для того чтобы получить стандартный налоговый вычет по НДФЛ на детей, необходимо написать соответствующее заявление и приложить к нему документы, подтверждающие право на получение данной льготы – свидетельства о рождении.

Скачать образец заявления на стандартный налоговый вычет по НДФЛ на детей на 2015 год можно в конце статьи в формате word.

Налоговый вычет на детей по НДФЛ относится к стандартным, предоставляется он только в отношении заработной платы работника, для уменьшения налогооблагаемой базы при расчете подоходного налога по ставке 13 процентов.

Получить его можно у своего работодателя, написав заявление в свободной форме на имя руководителя.

Физическое лицо имеет также право получить имущественный вычет при покупке квартиры, а также социальный на лечение и обучение. Для получения данных льгот также следует написать заявление. Скачать образец заявления на получение имущественного вычета при покупке квартиры можно здесь. Скачать образец заявления на получение социального вычета на обучение можно по этой ссылке. на лечение — здесь .

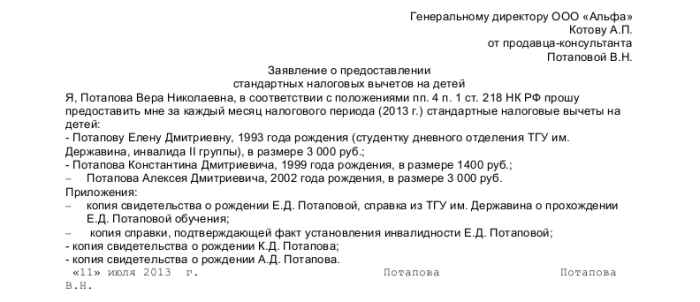

Образец заявления на вычет на детей по НДФЛ в 2015 годуЗаявление адресуется директору организации.

В тексте необходимо грамотно изложить просьбу предоставить стандартный налоговый вычет по доходам на детей. Нужно указать, с какой даты должен предоставляться вычет (с начала работы на данной предприятии или с начала календарного года).

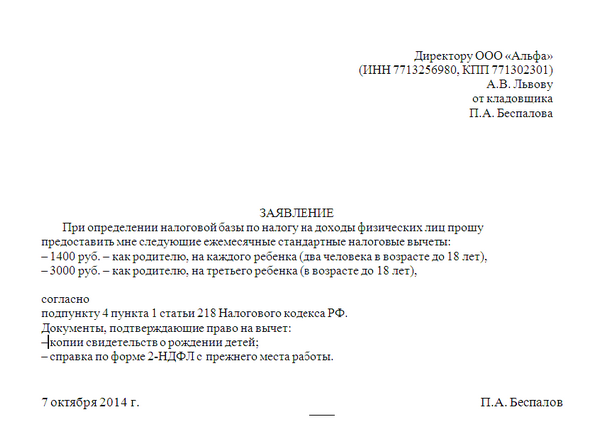

Так как размер вычета напрямую зависит от того, сколько детей у заявителя, то нужно указать фамилию, имя и год рождения каждого ребенка, а также размер положенного налогового вычета по НДФЛ.

Важно, что льгота предоставляется только на несовершеннолетних детей, а также на обучающихся на очной форме до 24 лет.

На первых двух детей положено по 1400, на третьего и каждого следующего – по 3000 руб. Причем, считается общее количество детей у заявителя. Например, если у работника их трое: старшему – 25 лет, среднему 14 лет и младшему – 5 лет. То получить налоговый вычет по НДФЛ можно будет на двух младших детей, на 14-летнего вычет будет в размере 1400 (это второй ребенок), на 5-летнего – 3000 (это третий). На старшего льгота уже не положена.

В приложении нужно перечислить все документы, которые прикладвыаются к заявлению на стандартный налоговый вычет по НДФЛ на детей. Прежде всего, это свидетельство о рождении каждого ребенка. Если сын или дочь работника достигли совершеннолетия, но продолжают учиться, то необходимо подтверждение того, что они учатся на очной форме обучения.

Если работник имеет право на стандартный вычет в двойном размере, то нужно предоставить подтверждающие документы.

В каких случаях представляется вычет в двойном размере, можно прочитать в этой статье .

Образец заявления на стандартный вычет на ребенка в 2015 году – скачать .

В любой организации, наверняка, есть сотрудники, которые имеют право на стандартные вычеты по НДФЛ. Потому что несовершеннолетние дети, как правило, есть у многих сотрудников. А потому, с некоторой части доходов таких работников удерживать налог не нужно, конечно, если они об этом попросят. Поэтому главное для бухгалтера – получить правильно оформленное заявление на вычет по НДФЛ.

Посмотрите внимательно на данные в таблице, которая приведена ниже. Там видно, в каком случае и в каком размере полагается вычет. Также может быть ситуация, если кто-то из сотрудников недавно приобрел жилье и желает воспользоваться имущественным вычетом по месту работы. Сумма такового вычета по НДФЛ тоже уменьшает налогооблагаемые доходы сотрудника.

Стандартные вычеты касаются следующих категорий граждан:Данный вид вычетов отличен тем, что он обусловлен принадлежностью лица к той или иной категории, в отношении которой они и применяются. Более доступно вся информация изложена в следующей таблице.

Размер стандартного вычета в зависимости от категорий плательщиковКто получает стандартный вычет

Размер стандартного вычета, руб

Копии документов, требуемые от работника

Сотрудники, пострадавшие от катастрофы на Чернобыльской АЭС или на работах по устранению последствий аварии, и некоторые другие сотрудники, перечисленные в подпункте 1 пункта 1 статьи 218 Налогового кодекса РФ

Удостоверение участника ликвидации последствий аварии на Чернобыльской АЭС, справка об инвалидности и т. д.

Инвалиды с детства, I и II группы, работники, получившие лучевую болезнь или другие заболевания, связанные с радиацией, и другие сотрудники, перечисленные в подпункте 2 пункта 1 статьи 218 Налогового кодекса РФ

Справка об инвалидности, удостоверение участника ликвидации последствий аварии на производственном объединении »Маяк» и т. д.

Родитель первого или второго ребенка до 18 лет или учащегося по очной форме до 24 лет

Свидетельство о рождении ребенка

Родитель третьего или любого следующего ребенка до 18 лет или учащегося по очной форме до 24 лет

Свидетельство о рождении ребенка

Родитель ребенка-инвалида до 18 лет или учащегося по очной форме инвалида I или II группы до 24 лет

Свидетельство о рождении ребенка, Справка об инвалидности.

Предоставление вышеупомянутых вычетов возможно лишь в том случае, если работником собственноручно будет написано заявление. Но, к сожалению, многие граждане не знают о данной возможности или попросту пускают все на самотек.

Для того, чтобы не попасть в неприятную ситуацию и не заниматься впоследствии доказыванием собственной правоты, предлагаем вам ознакомиться с образцами заявлений на вычет.

Заявление на Стандартный вычет на ребенкаКак уже можно понять из оглавления, он предоставляется в том случае, если у работника есть дети. Это самый распространенный случай, когда у работника есть дети, и он желает получать стандартный вычет по НДФЛ. То есть воспользоваться правом, предоставленным подпунктом 4 пункта 1 статьи 218 Налогового кодекса РФ. В этом случае необходимо заявление от работника, дайте ему бланк заявления на стандартный вычет на детей. Пример такого заявление приведен ниже.

Генеральному директору ОАО "ГАСПРОМ"

Иванову И.И.

от менеджера Лукьяновой Т.А.

ЗАЯВЛЕНИЕ

о предоставлении стандартного вычета

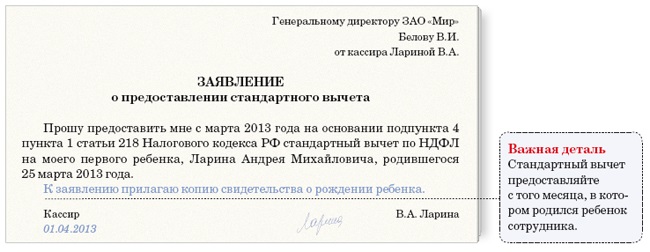

Прошу предоставить мне с апреля 2014 года на основании подпункта 4 пункта 1 статьи 218 Налогового кодекса РФ стандартный вычет по НДФЛ на моего первого ребенка, Лукьянова Дмитрия Владимировича, родившегося 19 апреля 2014 года.

К заявлению прилагаю копию свидетельства о рождении ребенка.

Менеджер ___________Т.А. Лукьянова

Не забудьте, что стандартный вычет по НДФЛ предоставляется с месяца рождения ребенка.

в заявлении на вычет не нужно ставить год, за который работник просит предоставить ему стандартный вычет на ребенка. Размер вычета тоже не нужно ставить, потому что в следующем году он уже может быть другим и в этом случае придет снова собирать заявления. Зачем делать лишнюю работу. Достаточно получить его от сотрудника один раз (письмо Минфина России от 8 августа 2011 г. № 03-04-05/1-551).

Если же время упущено и о возможности предоставления стандартного вычета вы узнали уже в следующем году, то работник может обратиться в ИФНС по месту жительства, где ему и пересчитают сумму налога, а также вернут переплату. А бухгалтерии не нужно ничего корректировать. Смотрите пункте 4 статьи 218 Налогового кодекса РФ .

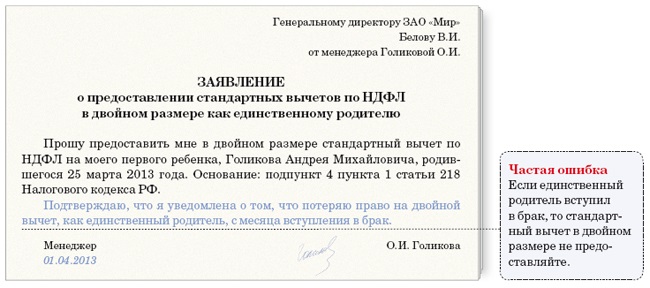

Заявление на Удвоенный стандартный вычет на ребенкаДвойной размер стандартного вычета в 2014 г. полагается работникам, являющимся единственными родителями. На первого и второго ребенка предоставляется по 2800 рублей ежемесячно, а на третьего и более младших детей — по 6000 рублей каждый месяц.

Будьте в этом случае внимательны. важно узнать, на самом ли деле работник - единственный родитель. Если это не так, Ведь будет вычет на ребенка увеличен незаконно, а значит, будет недоплата НДФЛ в бюджет.

Единственным родителем работник считается, если второго родителя уже нет в живых или же он не вписан в свидетельство о рождении ребенка. Также возможна и следующая ситуация — второй родитель вписан в свидетельство о рождении со слов матери. В таком случае, для подтверждения права на удвоенный вычет, следует принести справку из ЗАГСа по форме № 25. которая утверждена постановлением Правительства РФ от 31 октября 1998 г. № 1274)

Образец заявления представлен ниже:

Генеральному директору ОАО "ГАСПРОМ"

Иванову И.И.

От кассира Николаевой А.А.

ЗАЯВЛЕНИЕ

о предоставлении стандартных вычетов по НДФЛ

в двойном размере как единственному родителю

Прошу предоставить мне в двойном размере стандартный вычет по НДФЛ на моего первого ребенка, Николаева Сергея Алексеевича, родившегося 25 мая 2014 года.

Основание: подпункт 4 пункта 1 статьи 218 Налогового кодекса РФ.

Подтверждаю, что я уведомлена о том, что потеряю право на двойной вычет, как единственный родителя, с месяца вступления в брак.

Кассир ____________ А.А.Николаева

Имейте ввиду, что на двойной стандартный вычет по НДФЛ могут рассчитывать лишь лица, не вступившие в брак. При вступлении в брак работник может получать налоговый вычет лишь в одинарном размере. При этом не имеет значения, стал ли второй супруг оформлять родительские права на ребенка. Предупредите об этом сотрудника и пусть он это напишет в своем заявлении на вычет Об этом рекомендуется предупредить работника, когда он будет писать заявление на вычет.

Еще бывает такая ошибка, развод работника не означает, что он стал единственным родителем. Такое разъяснение содержит письмо Минфина России от 30 января 2013 г. № 03-04-05/8-78. Поэтому разведенным родителям вычет на ребенка по НДФЛ в двойном размере не предоставляются.

Заявление на получение другим супругом права на детский вычетСтатьей 218 Налогового кодекса России предусмотрен и такой вариант развития событий, когда один из супругов отказывается от своего вычета в пользу своего супруга и если у него имеются доходы, которые облагаются по 13-процентной ставке, которые он может подтвердить. На безработных родителей данные условия не распространяются.

Генеральному директору ОАО "ГАСПРОМ"

Иванову И.И.

от бухгалтера Кузнецовой А.И.

ЗАЯВЛЕНИЕ

о предоставлении стандартного вычета

в том числе за второго родителя

Прошу предоставить мне с января 2014 года на основании подпункта 4 пункта 1 статьи 218 Налогового кодекса РФ стандартный вычет по НДФЛ на моего первого ребенка, Кузнецову Татьяну Александровну, родившуюся 20 мая 2012 года.

К заявлению прилагаю:Подробнее остановимся на размере вычета, который полагается работнику, чей супруг отказался от вычета. К примеру, муж отказался от вычета в пользу жены. У нее это первый ребенок, а значит вычет составляет 1400 рублей. А у мужа есть еще двое детей от первого брака, а значит его вычет составит уже 3000 рублей. Следовательно вычет жены будет равняться сумме этих двух вычетов, а именно 1400 + 3000 = 4400 рублей.

Обратите внимание вот на что

Доход работника, который написал заявление на вычет по НДФЛ на ребенка не превышает 280 000 руб. а у его супруги данный лимит уже превышен. Может ли он получать вычет за жену?

Нет, не может. Ведь у супруги уже нет права на вычет, поскольку ее доходы превысили лимит. Потому что супруги - это одно целое, у них совместно всё: дети, в том числе и доход и вычеты.

Работодатель, предоставляющий родителю ребенка налоговый вычет на детей по НДФЛ в двойном размере, должен убедиться в том, что второй родитель имеет право на получение вычета (его доход не превысил 280 000 руб.), однако этот вычет не получает. Для этого необходимо, чтобы родитель, претендующий на двойной вычет, ежемесячно представлял своему работодателю справку с места работы другого родителя. Если компания не требовала таких справок, она нарушила условия предоставления вычета в двойном размере.

Примечание. О необходимости ежемесячного представления справок с места работы второго родителя см. письмо Минфин от 21.03.12 № 03-04-05/8-341 .

Заявление на ИМУЩЕСТВЕННЫЙ ВЫЧЕТОн представляет собой часть суммы, которая была потрачена работником на покупку жилья, на которую можно уменьшить его доход. Право на такой вычет отмечено в подпункте 2 пункта 1 статьи 220 Налогового кодекса РФ. Заявить о нем работник может, если обратится в налоговую инспекцию или в бухгалтерию организации, в которой работает.

Вот такая ситуация, работник желает получить имущественный вычет в организации, предоставляет уведомление из налоговой о том, что имеет право на имущественный вычет, и просит предоставлять его ежемесячно. В этом случае обязательно с работника необходимо взять заявление на вычет. Не забываем, что любой вычет предоставляется только по заявлению. Предоставьте ему бланк по образцу, который есть ниже.

Важно! Удостоверьтесь, что уведомление выписано именно на текущий год. Потому что подтверждать свое право на конкретную сумму вычета работник должен каждый год. Сравните ФИО работника с ФИО в уведомлении, это не помешает, лучше подстраховаться. Даже когда он получает вычет за супруга (есть такое право). Если данные расходятся, вычет не предоставляйте, пока сотрудник не принесет правильно оформленное уведомление.

Образец заявления на получение имущественного вычета:

Генеральному директору ОАО "ГАСПРОМ"

Иванову И.И.

от менеджера Сергеева А.П.

ЗАЯВЛЕНИЕ

о предоставлении имущественного вычета

Прошу предоставить мне с января 2014 года на основании пункта 2 подпункта 1 статьи 220 Налогового кодекса РФ имущественный вычет по НДФЛ.

К заявлению прилагаю уведомление из ИФНС от 14.02.2014 № 125.

Менеджер ___________ А.П.Сергеев

Вычет будет предоставляться следующим образом. До момента, пока доход работника, облагаемый по 13-процентной ставке не превысит данную величину, налог удерживать не понадобится.

Если же вы по ошибке исчислялся НДФЛ, уже получив от работника уведомление, то по итогам года за работником сохраняется переплата. Тогда согласно правилам статьи 231 Налогового кодекса РФ ее предстоит вернуть.

Если же сумма вычета, которая обозначена в уведомлении, больше доходов работника, то в данном случае работнику следует обратиться в ИФНС, где ему пересчитают остаток вычета и выдадут новое уведомление на следующий год.

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

Налоговый стандартный вычет по НДФЛ на детей предоставляется каждому официально работающему физическому лицу при наличии несовершеннолетних детей (до 18 лет) либо при наличии детей до 24 лет, обучающихся на очной форме.

Для получения вычета по НДФЛ на детей необходимо написать заявление в свободной форме на имя руководителя организации, где работает физическое лицо.

Заявление на вычет на детей по НДФЛ бланк 2016 – скачать .

Заявление пишется лично работником, которому претендует на данный вычет. Обоснованием для обращения за получения вычета по НДФЛ на ребенка является свидетельство о его рождении, копию которого работник должен приложить к написанному бланку заявления.

Работодатель, получив от работника заявления о предоставлении вычета по НДФЛ на детей, при расчете подоходного налога с заработной платы работника будет учитывать данный вычет и исчислять НДФЛ не с полной суммы зарплаты, а с суммы, уменьшенной на величину стандартного вычета на детей.

Размеры вычетов по НДФЛ на детей в 2016 году составляют:

Образец можно скачать по ссылке выше.

Бланк составляют в свободной форме, оформляют вручную на чистом листе бумаги или составляют на компьютере, после чего распечатывают и подписывают.

Заявление адресуется директору предприятия, где трудится работник, при этом в правом верхнем углу следует указать его фамилию, имя и отчество, а также должность и название самого предприятия.

Далее работник пишет свою фамилию и инициалы и указывает должность.

После заголовка следует непосредственно текст с просьбой предоставить стандартный налоговый вычет на детей (ребенка), в качестве основания указывается ст.218 НК РФ.

Необходимо привести ФИО каждого ребенка, а также год его рождения. Если ребенок обучается на очное форме и его возраст превысил 18 лет, но не достиг 24 лет, то необходимо предоставить также документ, подтверждающий очную форму обучения.

В приложении перечисляются все приложенные документы.

Составленный бланк заявления подписывается работником и передается в кадровую службу.

Правом на получение вычета на ребенка обладают каждый родитель этого ребенка. Даже в случае развода, оба родителя имеют право получать данную льготу, при условии, что оба родителя содержат этого ребенка (платятся алименты).

Заявление на вычет по НДФЛ на детей образец в 2016 году – скачать .

Государство предоставляет некоторым категориям своих граждан налоговый вычет, который представляет собой сумму в составе зарплаты налогоплательщика, с которой не взимается налог.

Налоговый вычет на детей является разновидностью налоговой льготы, благодаря которой уменьшается налоговая база — часть заработка, облагаемая НДФЛ. Используется вычет ежемесячно. Но если общая зарплата с января будет больше 350 тысяч, родитель сможет применить вычет до месяца, в котором зарплата достигла этой отметки.

Важно: чтобы использовать данную льготу, необходимо соблюдение некоторых условий, определённых действующим налоговым законодательством. Рассмотрим перечень этих условий.

Условия получения налогового вычета на детейТребования, которые необходимо соблюсти, чтобы применить налоговые льготы для ребёнка, прописаны в 218-й статье НК РФ:

Рассмотрим, от чего будет зависеть сумма вычета и его размер в 2016 году.

Размер налогового вычета на детей в 2016 годуПри расчёте налогового вычета учитывается количество детей и очерёдность их рождения (от младшего к старшим). Размер дохода, который не будет облагаться НДФЛ в соответствии с предоставляемой налоговой льготой в 2016 году, составляет:

Важно: при расчёте вычета учитывается также состояние здоровья (на детей-инвалидов — 12 000 руб.) и форма обучения ребёнка (на студентов-очников до 24 лет — 3000 руб). При этом если родитель вправе использовать более одного вычета, применяется наибольший из них.

Получается, что, например, у родителя троих несовершеннолетних выделяется из дохода сумма в 5,8 тысяч, которая не участвует в расчёте НДФЛ — он взимается из оставшейся части зарплаты.

Расчёт чистого дохода с вычетами на детей в 2016 годуЧтобы понимать, как применяется описываемая налоговая льгота, рассмотрим пример её расчёта.

У Бородиной К. С. четыре несовершеннолетних ребёнка (15, 14, 7 и 4 лет).

Её зарплата — 40 тыс. руб.

Бородина К. С. вправе использовать вычет на всех детей: на двух младших по 1,4 тыс. руб. и на старших по 3 тыс. руб. ежемесячно.

Следовательно, суммарное значение — 8,8 тыс. Данная сумма будет вычтена из зарплаты Бородиной К. С. до июля — в следующем месяце её доход превысит отметку в 280 тыс.

Работодатель женщины будет производить расчёт НДФЛ с 31,2 тыс. её зарплаты: (40 — 8,8)*0,13=4,06 тыс. руб.

Получается, что ежемесячный доход Бородиной К. С. составит 35,99 тыс. руб.

Период предоставления вычетаПериод, в который родители смогут использовать описываемую налоговую льготу, имеет определённые границы. Право на вычет начинается с момента рождения ребёнка либо с момента вступления в силу судебного постановления об усыновлении (договора о передаче ребёнка приёмным родителям).

А прекращается данное право в момент:

Определённые категории граждан вправе увеличить размер налогового вычета в два раза. Рассмотрим случаи, когда это возможно.

Увеличенный вычет можно получить, если второй родитель откажется от своей налоговой льготы. Он должен являться налогоплательщиком, чей заработок облагается НДФЛ.

Не может отказаться:

Обратиться за предоставлением вычета можно по месту трудовой деятельности. Заявитель должен представить работодателю:

Двойной вычет вправе использовать и единственный родитель, если факт смерти, безвестного отсутствия второго официально подтверждён.

Документы на предоставление налогового вычетаПрименение вычета возможно только после обращения родителя с заявлением и предоставления перечня документов. Рассмотрим, какие бумаги нужно собрать, чтобы воспользоваться данной налоговой льготой.

Если заявитель имеет несколько официальных мест работы, он должен выбрать одно из них и представить работодателю:

Если родитель — единственный, предоставляется:

Если налогоплательщик — опекун:

Если родитель получает вычет в налоговой, необходимы:

Если документы подаются непосредственно в ФНС, заявителю необходимо представить подлинники документов.

Чтобы воспользоваться налоговым вычетом на детей для расчета налога с доходов, сотрудник должен написать заявление о предоставлении таких вычетов и отдать его своему начальнику. Это заявление послужит основой для применения такой льготы, и бухгалтерия при расчете подоходного налога сможет использовать положенные сотруднику вычеты.

В чем заключается суть вычета на детей и его размерГосударство предоставляет работающему гражданину эту льготу. При начислении заработной платы каждому сотруднику, бухгалтерия рассчитывает сумму подоходного налога, который оплачивается за счет сотрудника. Если у сотрудника на иждивении находятся дети, то он может рассчитывать на вычеты.

Положенная сотруднику величина такого вычета отнимается из суммы его заработной платы, из оставшейся суммы удерживается подоходный налог. Другими словами, налог с доходов физических лиц удерживается не со всей заработной платы, а с заработной платы, уменьшенной на сумму вычета.

Государство определило следующие суммы вычетов на детей:

1.У сотрудника 1 ребенок – ему положен вычет 1400,00 рублей.

2.У сотрудника 2 ребенка – он пользуется вычетом 2800,00 рублей.

3.При наличии 3х детей – вычет составит 5800,00 рублей и т.д.

Что необходимо для получения вычетаВыше уже говорилось о том, что для получения права на вычет, сотрудник должен написать заявление о получении им такой льготы. Заявление пишется на имя директора, в нем указываются данные о детях, согласно имеющимся свидетельствам о рождении и прикладываются копии этих подтверждающих право на льготы документов.

Работодатель передаст это заявление в бухгалтерию, и при расчете зарплаты, выдаваемой на руки, бухгалтер будет им руководствоваться.

Положенная льгота будет учитываться каждый месяц, до достижения зарплаты нарастающим итогом с начала года предельной величины, установленной государством. При превышении этого порога, детская льгота на удержание подоходного налога действовать не будет.

Если вы являетесь родителем как минимум одного ребенка, которому еще не исполнилось 18ти лет, значит, вы имеете право писать заявление на получение вычета.

Образец заявления на использование льготы на детей по подоходному налогуЧтобы составить заявление без ошибок:

редактировать 08 Ноя, 14

Заявлением на стандартный налоговый вычет называется официальное обращение нескольких лиц или одного гражданина к должностному лицу, в государственный орган, администрацию учреждения или орган местного самоуправления в отношении вычета налогов. Заявление, в отличие от жалобы, не связано с нарушением его законных интересов и прав и не содержит просьбы устранить таковое нарушение, а направлено исключительно на реализацию интересов и прав заявителя или устранение каких-либо недостатков в работе предприятий, организаций, учреждений. 3аявления можно подать и в устной, и в письменной форме. Порядок их рассмотрения аналогичен тому, как рассматриваются жалобы.

Образец заявления на стандартный налоговый вычет

Для лиц, которые имеют детей (подопечных и родных), предусмотрены по закону специальные вычеты – уменьшение облагаемой НДФЛ налоговой базы, на фиксированную величину, которая определяется числом детей, наличием инвалидности у них. Вычет полагают на каждого ребенка.

Заявление об использовании «детских» вычетов подают по месту работы. К нему прилагают копии документов, которые подтверждают право для получения вычетов, – справок об инвалидности, свидетельств о рождении детей, справок с места учебы. Информацию предоставляют работодателю при трудоустройстве один раз. Придется заново писать заявление, если обстоятельства меняются, к примеру, рождается новый ребенок.

Налоговый вычет получают и отец, и мать ребенка. Если у ребенка или детей родитель единственный (это касается и случаев, когда данные об отце ребенка в документы вносят со слов матери), то имеется «двойной» вычет. Но получение «удвоенного» вычета прекращается, когда родитель, который единственный у ребенка, выходит замуж или женится. Родитель, который находится в разводе, не является единственным.

Если отказался один родитель от предоставления вычета, то другой может его получить в двойном размере. Для этого необходимо подать заявление. Неработающий (или не получающий дохода) родитель не может отказаться от «детского» вычета.

Вычет на детей производится на каждый месяц, но для данного вида вычетов по налоговой базе существуют ограничения: он не используется с месяца, в котором доход родителя превысил 280 тыс. руб. (начиная с начала года). Рассмотрим пример. Работница Иванова А.П. – мать троих детей. года рождения 1997,1999,2009. Она представила с соответствующими документами заявление. Она не является одинокой матерью, ее доход не больше 280000руб. Первый ребенок -я самый старший по возрасту, вне зависимости от того, подопечные они или родные.

Таким образом, Иванова А.П. имеет право на «детский» вычет в таком размере:

Итоговая сумма «детского» вычета составит 5800руб.

В заявлении на получение «детского» вычета необходимо указать ФИО детей, годы их рождения (если необходимо – факт учебы и наличие группы инвалидности) и размеры вычетов.

Понравился образец заявления? Можно бесплатно скачать готовый пример заявления и сохранить, чтобы не потерять.

Переменные и постоянные расходы: составление бизнес плана

Бизнес в Швеции и Стокгольме: что нужно знать новичку?

Раздел №1: составление резюме для плана

Открываем бизнес в Турции и Стамбуле

Открываем бизнес за рубежом — документы, формы, покупка готового

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку

Заявление на стандартный налоговый вычет— наиболее востребованный у подавляющего большинства работающего населения документ. Рассмотрим, как его составить.

Виды стандартных налоговых вычетовСтандартный вычет — сумма, на которую можно уменьшить налоговую базу при расчете НДФЛ наиболее простым способом: прямо по месту работы.

Видов этого вычета 2 (п. 1 ст. 218 НК РФ):

Его дают по одному из мест работы (п. 3 ст. 218 НК РФ). Для этого заинтересованное в вычете лицо представляет в бухгалтерию заявление на стандартный налоговый вычет с копиями документов, дающих право на него.

Указанные 2 вида вычетов можно применять одновременно (п. 2 ст. 218 НК РФ). В этом случае заявлений на стандартный налоговый вычет нужно 2 — каждое со своим комплектом копий документов-оснований.

Если человек, имеющий ребенка, трудоустроился не с начала года, то к его заявлению на стандартный налоговый вычет бухгалтерия потребует справку 2-НДФЛ с предыдущего места работы (если оно было в текущем году), чтобы правильно определить объем допустимого для этого вычета дохода за год.

Детский вычет может быть двойным, если человек, содержащий ребенка, одинок или 2-й родитель отказался от вычетов в его пользу. Факты одиночества и отказа также должны иметь документальное подтверждение.

Заявление на вычет: правила оформленияЗаявление на стандартный налоговый вычет пишется в произвольной форме с соблюдением обычных требований к такого рода документам:

Заявление на стандартный налоговый вычет достаточно оформить 1 раз. При появлении дополнительных оснований (например, рождении следующего ребенка) пишется еще 1 заявление. На новом месте работы также потребуется новое заявление.

Образец заявления на стандартный налоговый вычет вы можете скачать на нашем сайте.

Если по каким-либо причинам работник не воспользовался вычетами своевременно, он даже после увольнения может обратиться к работодателю с заявлением о перерасчете и возврате налога (п. 1 ст. 231 НК РФ) либо написать аналогичное заявление в ИФНС (п. 4 ст. 218 и п. 6 ст. 78 НК РФ). В последнем случае, помимо документов-оснований, придется также представить декларацию 3-НДФЛ со справками 2-НДФЛ со всех мест работы за нужный год (или годы).

Налоговый кодекс Российской Федерации с 2009 года, статьей 218 установил порядок предоставления стандартных вычетов по налогу на доход физического лица. Вычет действует следующим образом: при определении налоговой базы по НДФЛ доход физического лица облагается налогом по ставке 13%. он может быть уменьшен на сумму вычетов, перечисленных в ст.ст. 218-221 НК РФ – это стандартные, имущественные, социальные и профессиональные вычеты.

Непосредственно сущность каждого налогового вычета заключается в вычитании конкретной суммы из налогооблагаемой базы физического лица, размер суммы может завить напрямую от различной налоговой ситуации. Каждый из вычетов имеет свои условия реализации и определенные требования к пакету документов, необходимых для оформления и расчета вычета.

Непосредственно сущность каждого налогового вычета заключается в вычитании конкретной суммы из налогооблагаемой базы физического лица, размер суммы может завить напрямую от различной налоговой ситуации. Каждый из вычетов имеет свои условия реализации и определенные требования к пакету документов, необходимых для оформления и расчета вычета.

Социальный налоговый вычет осуществляется за лечение, обучение, добровольное пенсионное обеспечение, за лекарство и т.д. имущественный – за приобретение или реализацию недвижимого имущества; профессиональный за авторские произведения. Однако, самыми популярными и актуальными на сегодняшний день являются стандартные налоговые вычеты, которые осуществляются гражданами льготных категорий и гражданами, имеющими несовершеннолетних или учащихся в учреждениях на очной форме, детей.

Столь высокая востребованность стандартного вычета объясняется достаточно просто – его легче всего получить, необходимо минимум документов и времени для оформления. Так называемые детские стандартные вычеты могут быть получены посредством обращения в бухгалтерию организации, где работает родитель или опекун, то есть не нужно идти в налоговую.

Заявление на стандартный налоговый вычет составляется в простой письменной форме, где в шапке указываются реквизиты, к кому обращается заявитель, и его собственные. Далее пишется заголовок обращения и непосредственно, его содержание с просьбой предоставить стандартный вычет. В конце заявления перечисляются приложенные документы, ставится дата и подпись.

К заявлению на стандартный налоговый вычет на детей прикладываются следующие документы:

— копия документа, удостоверяющего личность заявителя (родителя или опекуна);

— копия свидетельства о рождении ребенка (на каждого, если заявитель имеет 2х и более детей);

— копия документов опекуна или попечителя;

— справка из учебного учреждения об обучении ребенка на очном отделении;

— документ, подтверждающий право на двойной вычет, при наличии.

К заявлению на стандартный налоговый вычет по льготным категориям граждан документы прилагаются в зависимости от отдельной категории, и сумма вычета составляет 3000, 500 и 400руб соответственно.

Стандартные налоговые вычеты имеют ряд ограничений, как в случае с гражданами – льготниками, так и с гражданами, имеющими детей. Более подробно с ограничениями по стандартному вычету можно ознакомиться в статье 218 Налогового кодекса Российской Федерации.

Скачать о бразец заявления на стандартные налоговые вычеты: форма и бланки заявления на получение вычета, Вы можете на нашем сайте абсолютно бесплатно, быстро и удобно.