Рейтинг: 4.5/5.0 (1933 проголосовавших)

Рейтинг: 4.5/5.0 (1933 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Заявка на кассовый расход (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Заявка на кассовый расходПриказ Казначейства России от 10.10.2008 N 8н

(ред. от 04.12.2015)

"О порядке кассового обслуживания исполнения федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов и порядке осуществления территориальными органами Федерального казначейства отдельных функций финансовых органов субъектов Российской Федерации и муниципальных образований по исполнению соответствующих бюджетов"

(Зарегистрировано в Минюсте России 12.11.2008 N 12617) Приложение N 1

Типовая ситуация: Какие КБК действуют в 2016 году для основных видов госпошлины? (для бюджетной организации)

(Издательство "Главная книга", 2016)

Форма: Заявка на кассовый расход на перечисление (уплату) в ФФОМС страховых взносов на обязательное медицинское страхование казенным учреждением с 2015 г. (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2015)

Форма: Заявка на кассовый расход на перечисление НДФЛ налоговым агентом (казенным учреждением) за март 2016 года (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2016)

В связи с многочисленными обращениями территориальных налоговых органов по вопросу отражения в карточке "РСБ" исполненной обязанности по уплате налоговых платежей обособленными подразделениями бюджетных организаций, не являющимися бюджетополучателями, ФНС России сообщает следующее.

В соответствии с приказом Минфина России от 10.10.2008 N 8н "О порядке кассового обслуживания исполнения федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов и порядке осуществления органами Федерального казначейства отдельных функций финансовых органов субъектов Российской Федерации и муниципальных образований по исполнению соответствующих бюджетов " для оплаты денежных обязательств получатели средств бюджета представляют в органы Федерального казначейства Заявку на кассовый расход.

При этом согласно письму Федерального казначейства от 16.02.2009 N 42-7.4-05/5.3-79 "О порядке заполнения Заявки на кассовый расход " в случае необходимости указания в платежном поручении, формируемом органом Федерального казначейства на основании представленной получателем бюджетных средств Заявки на кассовый расход, ИНН и КПП, отличных от ИНН и КПП получателя бюджетных средств. указанных в Заявлении на открытие лицевого счета, ИНН и КПП плательщика указываютсяв скобках перед текстовым назначением платежа в графе 8 раздела 1 "Реквизиты документа" Заявкина кассовый расход .

Таким образом, при исполнении бюджетной организацией обязанности по уплате налоговых платежей за свои обособленные подразделения, не являющиеся бюджетополучателями, следует в Заявке на кассовый расход указывать ИНН и КПП обособленного подразделения, обязанность которого исполняется в соответствии с законодательством Российской Федерации.

Российской Федерации 3 класса Н.В.Синикова

См. графический объект "Платежное поручение"

Письмо Федерального казначейства от 16 февраля 2009 г. N 42-7.4-05/5.3-79 “О порядке заполнения Заявки на кассовый расход”

Текст письма размещен на сайте Федерального казначейства в Internet (http://www.roskazna.ru)

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

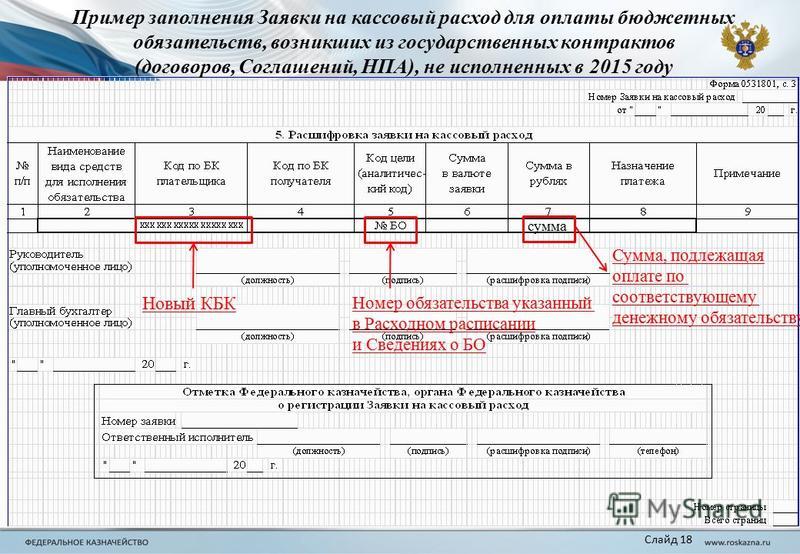

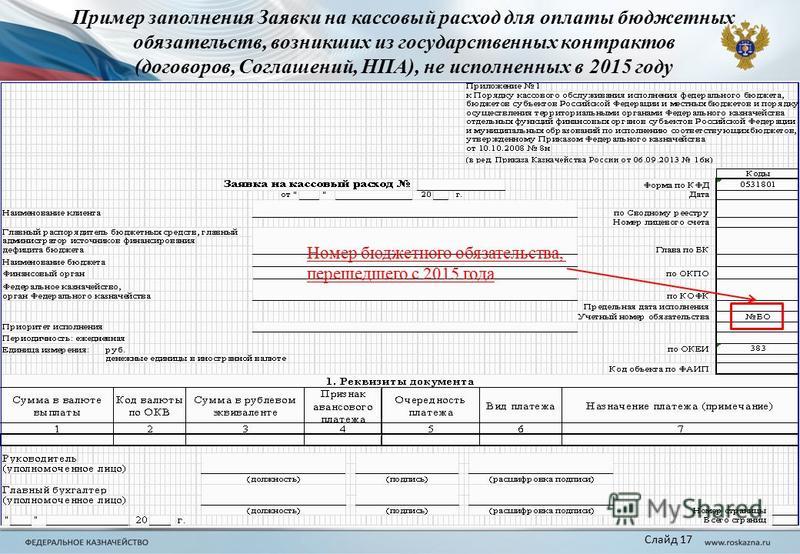

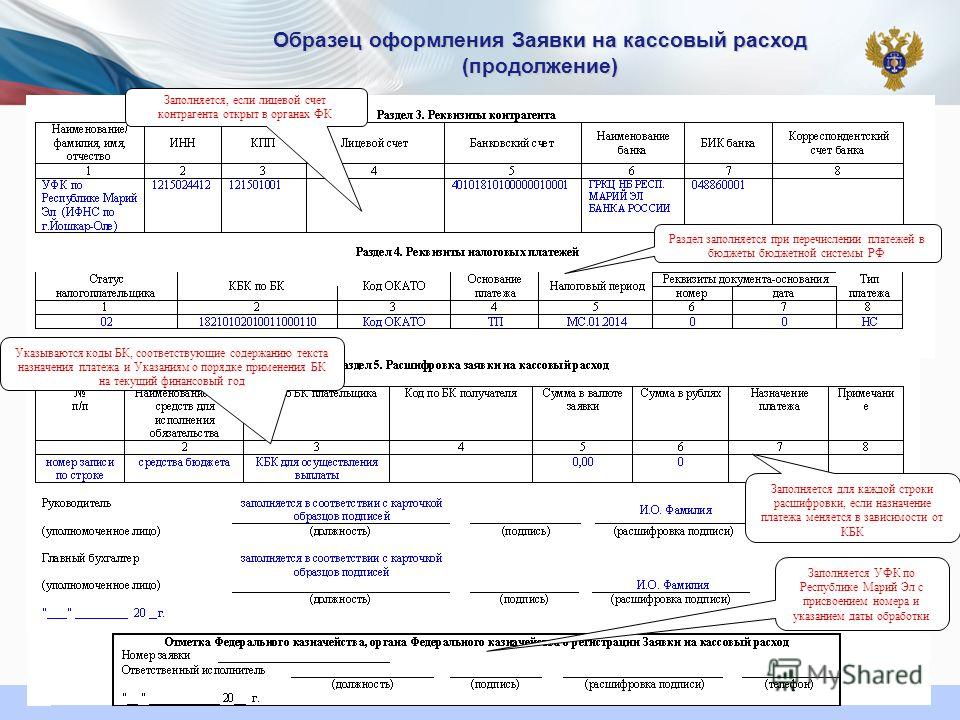

В соответствии с приказом Федерального казначейства от 10.10.2008№ 8н, утвердившим Порядок кассового обслуживания исполнения федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов и порядок осуществления территориальными органами Федерального казначейства отдельных функций финансовых органов субъектов Российской Федерации и муниципальных образований по исполнению соответствующих бюджетов (далее – Порядок № 8н), для осуществления кассовых выплат получатели средств федерального бюджета и администраторы источников финансирования дефицита федерального бюджета представляют в органы Федерального казначейства по месту обслуживания в электронном виде или на бумажном носителе следующие платежные документы:

• Заявку на кассовый расход (код формы по КФД 0531801);

• Заявку на кассовый расход (сокращенную) (код формы по КФД 0531851).

Порядок заполнения Заявки на кассовый расход установлен положениями п. 9.2 Порядка № 8н, сокращенной Заявки на кассовый расход – п. 9.31 Порядка № 8н.

Заявка на кассовый расход формируется на оплату денежных обязательств в рамках одного бюджетного обязательства.

Сокращенная Заявка на кассовый расход применятся в случаях, если оплата денежного обязательства осуществляется по одному бюджетному обязательству в валюте РФ, по одному коду бюджетной классификации РФ и возникновение денежного обязательства подтверждается не более чем одним документом-основанием. При этом сокращенная Заявка на кассовый расход не применяется для осуществления внебанковских операций.

Рассмотрим наиболее актуальные вопросы, возникающие у казенных учреждений при заполнении Заявок на кассовый расход.

Вопрос 1: Как заполнить Заявку на кассовый расход при перечислении средств в оплату налоговых и иных платежей в бюджеты бюджетной системы РФ?

В соответствии с Порядком учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации, утвержденным приказом Минфина России от 05.09.2008 № 92н, отсутствие номера лицевого счета администратора доходов в поступившем из банка расчетном документе к выписке по счету, открытому органу Федерального казначейства на балансовом счете № 40101*, не является основанием для отнесения данного поступления к невыясненным, и, следовательно, указание его в разделе 3 Заявки на кассовый расход не обязательно.

Кроме того, при перечислении средств в оплату налоговых и иных платежей в бюджеты бюджетной системы РФ на счет № 40101 реквизиты налоговых платежей, в т. ч. код бюджетной классификации, по которому учитываются указанные платежи, заполняются в разделе 4 “Реквизиты налоговых платежей” Заявки на кассовый расход. Соответственно заполнение графы 4 “Лицевой счет” раздела 3 “Реквизиты контрагента” и графы 4 “Код по БК получателя” раздела 5 “Расшифровка заявки на кассовый расход” при перечислении средств в оплату налоговых и иных платежей в бюджеты бюджетной системы РФ на счет № 40101 не требуется.

* Счет № 40101 “Доходы, распределяемые органами Федерального казначейства между бюджетами бюджетной системы Российской Федерации”.

Вопрос 2: Что указывать в графе 2 “ИНН” раздела 3 “Реквизиты контрагента” Заявки на кассовый расход, если контрагентом является физическое лицо. у которого отсутствует ИНН?

В соответствии с п. 9.2 Порядка № 8н в разделе 3 Заявки на кассовый расход указываются реквизиты контрагента, которому перечисляются средства в соответствии с данной Заявкой, при этом в графе 2 раздела 3 указывается ИНН контрагента.

Согласно требованиям к форматам текстовых файлов, используемых при информационном взаимодействии между органами Федерального казначейства и участниками бюджетного процесса, при отсутствии у контрагента – физического лица ИНН в графе 2 раздела 3 указывается 0.

Орган Федерального казначейства на основании Заявок на кассовый расход, поступивших от получателей средств федерального бюджета (администраторов источников финансирования дефицита федерального бюджета), формирует платежные поручения на перечисление средств, оформленные в соответствии с требованиями Банка России (п. 2.4.1 Порядка № 8н).

Согласно приложению 1 “Перечень и описание реквизитов платежного поручения, инкассового поручения, платежного требования” к Положению о правилах осуществления перевода денежных средств, утвержденному Банком России 19.06.2012 № 383-П, в поле 61 “ИНН” платежного поручения указывается ИНН получателя (если он присвоен).

Таким образом, при отсутствии у физического лица ИНН в поле 61 платежного поручения проставляются нули (“0”).

Вопрос 3: Когда можно не заполнять раздел 2 “Реквизиты документа основания”?

Это возможно в следующих случаях:

• при заполнении Заявки на кассовый расход подразделениями Службы судебных приставов. В данном случае не указываются реквизиты исполнительного производства, по которому взыскивается долг с юридического либо физического лица;

• при формировании получателем бюджетных средств Заявки на кассовый расход для осуществления кассовых выплат за счет средств, поступающих во временное распоряжение. При этом помимо раздела 2 не заполняется также раздел 4 “Реквизиты налоговых платежей”.

Вопрос 4: Что указывать в разделе 2 “Реквизиты документа-основания” для оплаты обязательств за оказанные услуги?

В данном случае может указываться акт выполненных работ (услуг).

Вопрос 5: Что должен указывать в разделе 2 “Реквизиты документа-основания” получатель бюджетных средств для оплаты задолженности по исполнительному документу?

Следует указывать только номер и дату исполнительного документа, без указания причины возникновения задолженности.

Вопрос 6: Если в разделе 1 “Реквизиты документа” в графе 8 “Назначение платежа (примечание)” указано несколько документов, а в разделе 2 “Реквизиты документа-основания” – только один, надо ли для санкционирования оплаты денежных обязательств в орган Федерального казначейства представлять все документы-основания?

Необходимо представлять все документы-основания, указанные в Заявке на кассовый расход, при этом если в органе Федерального казначейства существует их электронная копия, повторного предоставления документов-оснований не требуется.

Теперь рассмотрим, как заполнять Заявку на кассовый расход (сокращенную).

В соответствии с положениями п. 9.31 Порядка № 8н, в поле “Основание платежа” раздела 1 “Реквизиты документа” указывается:

• по строке “договор (госконтракт)” – соответствующий государственный контракт (договор) на поставку товаров, выполнение работ, оказание услуг для государственных нужд либо иной документ-основание, например, муниципальный контракт;

• по строке “наименование документа-основания” – наименование документа,подтверждающего возникновение денежного обязательства, например, счет или акт выполненных работ и т. д.

В соответствии с положениями пункта 2.1.1 Порядка № 8н Заявка на кассовый расход (сокращенная) оформляется при оплате денежного обязательства, подтвержденного не более чем одним документом-основанием. В случае представления в орган Федерального казначейства двух и более документов-оснований оплата денежного обязательства осуществляется на основании Заявки на кассовый расход (код формы по КФД 0531801), в которой предусматривается возможность указания в разделе 2 “Реквизиты документа-основания” нескольких документов-оснований.

Согласно положениям п. 9.31 Порядка № 8н в поле “Наименование юридического лица, Фамилия, И.О. физического лица” раздела 2 “Реквизиты контрагента” Заявки на кассовый расход (сокращенной) указывается наименование контрагента. Если контрагенту открыт соответствующий лицевой счет в органе Федерального казначейства, то указывается его полное или сокращенное наименование, в скобках – полное или сокращенное наименование контрагента, а также номер лицевого счета, открытого ему в органе Федерального казначейства.

В графе 1 “Код по БК” раздела 3 “Реквизиты налоговых платежей” указывается код бюджетной классификации (КБК), по которому должно осуществляться зачисление средств, перечисляемых в соответствии с данной заявкой в доход соответствующего бюджета бюджетной системы РФ, а также код КОСГУ, если получателем платежа является контрагент, соответствующий лицевой счет которого открыт органом Федерального казначейства или финансовым органом.

В соответствии с положениями п. 2.1.2 Порядка № 8н орган Федерального казначейства проверяет правильность формирования Заявки на кассовый расход (сокращенной) на наличие реквизитов и показателей, предусмотренных к заполнению.

Если контрагенту в органе Федерального казначейства открыт соответствующий лицевой счет, отсутствие таких показателей, как номер лицевого счета контрагента (за исключением лицевого счета, предназначенного для отражения операций по администрированию поступлений доходов в бюджет) и КБК (КОСГУ) в полях и графах разделов 2 и 3 является основанием для отказа органом Федерального казначейства в приеме такого платежного документа к исполнению.

На вопросы отвечалаЮ.В. Камардина. заместитель начальника отдела методического обеспечения бюджетных полномочий Федерального казначейства по исполнению федерального бюджета.

Рекомендуйте статью коллегам:Заявка на кассовый расход (код формы по КФД 0531801).

Идентификатор УИН указывается в разделе 2 "Реквизиты документа-основания", при этом:

в графе 1 "Вид" указывается текст "УИН";

в графе 2 "Номер" указывается значение УИН;

графа 3 не заполняется;

в графе 4 "Предмет" указывается значение "-".

Идентификатор ИП указывается в графе 6 "Номер документа-основания" раздела 4 "Реквизиты налоговых платежей" при условии указания в графе 1 "Статус налогоплательщика" данного раздела значения "19".

Заявка на кассовый расход (сокращенная) (код формы по КФД 0531851).

Идентификатор УИН указывается в разделе 1 "Реквизиты документа", при этом:

в поле "наименование документа-основания" указывается текст "УИН";

в поле "Номер" указывается значение УИН.

Идентификатор ИП указывается в графе 5 "Номер документа-основания" раздела 3 "Реквизиты налоговых платежей" при условии указания в поле "Код статуса налогоплательщика" данного раздела значения "19".

Примечание: Коды статуса налогоплательщика

При указании идентификатора ИП знаки "№" и "-" исключаются (не указываются).

В случае невозможности указать конкретное значение показателя УИН и ИП в соответствующих полях (графах) платежных документов, предназначенных для указания смыслового значения данных показателей, проставляется ноль ("0").

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

СеминарыВ соответствии с приказом Федерального казначейства от 10.10.2008№ 8н, утвердившим Порядок кассового обслуживания исполнения федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов и порядок осуществления территориальными органами Федерального казначейства отдельных функций финансовых органов субъектов Российской Федерации и муниципальных образований по исполнению соответствующих бюджетов (далее – Порядок № 8н), для осуществления кассовых выплат получатели средств федерального бюджета и администраторы источников финансирования дефицита федерального бюджета представляют в органы Федерального казначейства по месту обслуживания в электронном виде или на бумажном носителе следующие платежные документы:

Порядок заполнения Заявки на кассовый расход установлен положениями п. 9.2 Порядка № 8н, сокращенной Заявки на кассовый расход – п. 9.31 Порядка № 8н.

Заявка на кассовый расход формируется на оплату денежных обязательств в рамках одного бюджетного обязательства.

Сокращенная Заявка на кассовый расход применятся в случаях, если оплата денежного обязательства осуществляется по одному бюджетному обязательству в валюте РФ, по одному коду бюджетной классификации РФ и возникновение денежного обязательства подтверждается не более чем одним документом-основанием. При этом сокращенная Заявка на кассовый расход не применяется для осуществления внебанковских операций.

Рассмотрим наиболее актуальные вопросы, возникающие у казенных учреждений при заполнении Заявок на кассовый расход.

Вопрос 1: как заполнить Заявку на кассовый расход при перечислении средств в оплату налоговых и иных платежей в бюджеты бюджетной системы РФ?

В соответствии с Порядком учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации, утвержденным приказом Минфина России от 05.09.2008 № 92н, отсутствие номера лицевого счета администратора доходов в поступившем из банка расчетном документе к выписке по счету, открытому органу Федерального казначейства на балансовом счете № 40101*, не является основанием для отнесения данного поступления к невыясненным, и, следовательно, указание его в разделе 3 Заявки на кассовый расход не обязательно.

Кроме того, при перечислении средств в оплату налоговых и иных платежей в бюджеты бюджетной системы РФ на счет № 40101 реквизиты налоговых платежей, в т. ч. код бюджетной классификации, по которому учитываются указанные платежи, заполняются в разделе 4 “Реквизиты налоговых платежей” Заявки на кассовый расход. Соответственно заполнение графы 4 “Лицевой счет” раздела 3 “Реквизиты контрагента” и графы 4 “Код по БК получателя” раздела 5 “Расшифровка заявки на кассовый расход” при перечислении средств в оплату налоговых и иных платежей в бюджеты бюджетной системы РФ на счет № 40101 не требуется.

* Счет № 40101 “Доходы, распределяемые органами Федерального казначейства между бюджетами бюджетной системы Российской Федерации”.

2. Вопрос 2: что указывать в графе 2 “ИНН” раздела 3 “Реквизиты контрагента” Заявки на кассовый расход, если контрагентом является физическое лицо, у которого отсутствует ИНН?

В соответствии с п. 9.2 Порядка № 8н в разделе 3 Заявки на кассовый расход указываются реквизиты контрагента, которому перечисляются средства в соответствии с данной Заявкой, при этом в графе 2 раздела 3 указывается ИНН контрагента.

Согласно требованиям к форматам текстовых файлов, используемых при информационном взаимодействии между органами Федерального казначейства и участниками бюджетного процесса, при отсутствии у контрагента – физического лица ИНН в графе 2 раздела 3 указывается 0.

Орган Федерального казначейства на основании Заявок на кассовый расход, поступивших от получателей средств федерального бюджета (администраторов источников финансирования дефицита федерального бюджета), формирует платежные поручения на перечисление средств, оформленные в соответствии с требованиями Банка России (п. 2.4.1 Порядка № 8н) .

Согласно приложению 1 “Перечень и описание реквизитов платежного поручения, инкассового поручения, платежного требования” к Положению о правилах осуществления перевода денежных средств, утвержденному Банком России 19.06.2012 № 383-П, в поле 61 “ИНН” платежного поручения указывается ИНН получателя (если он присвоен).

Таким образом, при отсутствии у физического лица ИНН в поле 61 платежного поручения проставляются нули (“0”).

Вопрос 3: когда можно не заполнять раздел 2 “Реквизиты документа основания”?

Это возможно в следующих случаях:

Вопрос 4: что указывать в разделе 2 “Реквизиты документа-основания” для оплаты обязательств за оказанные услуги?

В данном случае может указываться акт выполненных работ (услуг).

Вопрос 5: Что должен указывать в разделе 2 “Реквизиты документа-основания” получатель бюджетных средств для оплаты задолженности по исполнительному документу?

Следует указывать только номер и дату исполнительного документа, без указания причины возникновения задолженности.

Вопрос 6: Если в разделе 1 “Реквизиты документа” в графе 8 “Назначение платежа (примечание)” указано несколько документов, а в разделе 2 “Реквизиты документа-основания” – только один, надо ли для санкционирования оплаты денежных обязательств в орган Федерального казначейства представлять все документы-основания?

Необходимо представлять все документы-основания, указанные в Заявке на кассовый расход, при этом если в органе Федерального казначейства существует их электронная копия, повторного предоставления документов-оснований не требуется.

Теперь рассмотрим, как заполнять Заявку на кассовый расход (сокращенную).

В соответствии с положениями п. 9.31 Порядка № 8н, в поле “Основание платежа” раздела 1 “Реквизиты документа” указывается:

В соответствии с положениями пункта 2.1.1 Порядка № 8н Заявка на кассовый расход (сокращенная) оформляется при оплате денежного обязательства, подтвержденного не более чем одним документом-основанием. В случае представления в орган Федерального казначейства двух и более документов-оснований оплата денежного обязательства осуществляется на основании Заявки на кассовый расход (код формы по КФД 0531801), в которой предусматривается возможность указания в разделе 2 “Реквизиты документа-основания” нескольких документов-оснований.

Согласно положениям п. 9.31 Порядка № 8н в поле “Наименование юридического лица, Фамилия, И.О. физического лица” раздела 2 “Реквизиты контрагента” Заявки на кассовый расход (сокращенной) указывается наименование контрагента. Если контрагенту открыт соответствующий лицевой счет в органе Федерального казначейства, то указывается его полное или сокращенное наименование, в скобках – полное или сокращенное наименование контрагента, а также номер лицевого счета, открытого ему в органе Федерального казначейства.

В графе 1 “Код по БК” раздела 3 “Реквизиты налоговых платежей” указывается код бюджетной классификации (КБК), по которому должно осуществляться зачисление средств, перечисляемых в соответствии с данной заявкой в доход соответствующего бюджета бюджетной системы РФ, а также код КОСГУ, если получателем платежа является контрагент, соответствующий лицевой счет которого открыт органом Федерального казначейства или финансовым органом.

В соответствии с положениями п. 2.1.2 Порядка № 8н орган Федерального казначейства проверяет правильность формирования Заявки на кассовый расход (сокращенной) на наличие реквизитов и показателей, предусмотренных к заполнению.

Если контрагенту в органе Федерального казначейства открыт соответствующий лицевой счет, отсутствие таких показателей, как номер лицевого счета контрагента (за исключением лицевого счета, предназначенного для отражения операций по администрированию поступлений доходов в бюджет) и КБК (КОСГУ) в полях и графах разделов 2 и 3 является основанием для отказа органом Федерального казначейства в приеме такого платежного документа к исполнению.

На вопрос отвечалаЮ.В. Камардина, заместитель начальника отдела методического обеспечения бюджетных полномочий Федерального казначейства по исполнению федерального бюджета

В соответствии с приказом Федерального казначейства от 10.10.2008№ 8н, утвердившим Порядок кассового обслуживания исполнения федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов и порядок осуществления территориальными органами Федерального казначейства отдельных функций финансовых органов субъектов Российской Федерации и муниципальных образований по исполнению соответствующих бюджетов (далее – Порядок № 8н), для осуществления кассовых выплат получатели средств федерального бюджета и администраторы источников финансирования дефицита федерального бюджета представляют в органы Федерального казначейства по месту обслуживания в электронном виде или на бумажном носителе следующие платежные документы:

Порядок заполнения Заявки на кассовый расход установлен положениями п. 9.2 Порядка № 8н, сокращенной Заявки на кассовый расход – п. 9.31 Порядка № 8н.

Заявка на кассовый расход формируется на оплату денежных обязательств в рамках одного бюджетного обязательства.

Сокращенная Заявка на кассовый расход применятся в случаях, если оплата денежного обязательства осуществляется по одному бюджетному обязательству в валюте РФ, по одному коду бюджетной классификации РФ и возникновение денежного обязательства подтверждается не более чем одним документом-основанием. При этом сокращенная Заявка на кассовый расход не применяется для осуществления внебанковских операций.

Рассмотрим наиболее актуальные вопросы возникающие у казенных учреждений при заполнении Заявок на кассовый расход.

Как заполнить Заявку на кассовый расход при перечислении средств в оплату налоговых и иных платежей в бюджеты бюджетной системы РФ?В соответствии с Порядком учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации, утвержденным приказом Минфина России от 05.09.2008 № 92н, отсутствие номера лицевого счета администратора доходов в поступившем из банка расчетном документе к выписке по счету, открытому органу Федерального казначейства на балансовом счете № 40101*, не является основанием для отнесения данного поступления к невыясненным, и, следовательно, указание его в разделе 3 Заявки на кассовый расход не обязательно.

Кроме того, при перечислении средств в оплату налоговых и иных платежей в бюджеты бюджетной системы РФ на счет № 40101 реквизиты налоговых платежей, в т. ч. код бюджетной классификации, по которому учитываются указанные платежи, заполняются в разделе 4 “Реквизиты налоговых платежей” Заявки на кассовый расход. Соответственно заполнение графы 4 “Лицевой счет” раздела 3 “Реквизиты контрагента” и графы 4 “Код по БК получателя” раздела 5 “Расшифровка заявки на кассовый расход” при перечислении средств в оплату налоговых и иных платежей в бюджеты бюджетной системы РФ на счет № 40101 не требуется.

* Счет № 40101 “Доходы, распределяемые органами Федерального казначейства между бюджетами бюджетной системы Российской Федерации”.

Что указывать в графе 2 “ИНН” раздела 3 “Реквизиты контрагента” Заявки на кассовый расход, если контрагентом является физическое лицо, у которого отсутствует ИНН?В соответствии с п. 9.2 Порядка № 8н в разделе 3 Заявки на кассовый расход указываются реквизиты контрагента, которому перечисляются средства в соответствии с данной Заявкой, при этом в графе 2 раздела 3 указывается ИНН контрагента.

Согласно требованиям к форматам текстовых файлов, используемых при информационном взаимодействии между органами Федерального казначейства и участниками бюджетного процесса, при отсутствии у контрагента – физического лица ИНН в графе 2 раздела 3 указывается 0.

Орган Федерального казначейства на основании Заявок на кассовый расход, поступивших от получателей средств федерального бюджета (администраторов источников финансирования дефицита федерального бюджета), формирует платежные поручения на перечисление средств, оформленные в соответствии с требованиями Банка России (п. 2.4.1 Порядка № 8н) .

Согласно приложению 1 “Перечень и описание реквизитов платежного поручения, инкассового поручения, платежного требования” к Положению о правилах осуществления перевода денежных средств, утвержденному Банком России 19.06.2012 № 383-П, в поле 61 “ИНН” платежного поручения указывается ИНН получателя (если он присвоен).

Таким образом, при отсутствии у физического лица ИНН в поле 61 платежного поручения проставляются нули (“0”).

Когда можно не заполнять раздел 2 “Реквизиты документа основания”?Это возможно в следующих случаях:

В данном случае может указываться акт выполненных работ (услуг).

Что должен указывать в разделе 2 “Реквизиты документа-основания” получатель бюджетных средств для оплаты задолженности по исполнительному документу?Следует указывать только номер и дату исполнительного документа, без указания причины возникновения задолженности.

Если в разделе 1 “Реквизиты документа” в графе 8 “Назначение платежа (примечание)” указано несколько документов, а в разделе 2 “Реквизиты документа-основания” – только один, надо ли для санкционирования оплаты денежных обязательств в орган Федерального казначейства представлять все документы-основания?

Необходимо представлять все документы-основания, указанные в Заявке на кассовый расход, при этом если в органе Федерального казначейства существует их электронная копия, повторного предоставления документов-оснований не требуется.

Теперь рассмотрим, как заполнять Заявку на кассовый расход (сокращенную).

В соответствии с положениями п. 9.31 Порядка № 8н, в поле “Основание платежа” раздела 1 “Реквизиты документа” указывается:В соответствии с положениями пункта 2.1.1 Порядка № 8н Заявка на кассовый расход (сокращенная) оформляется при оплате денежного обязательства, подтвержденного не более чем одним документом-основанием. В случае представления в орган Федерального казначейства двух и более документов-оснований оплата денежного обязательства осуществляется на основании Заявки на кассовый расход (код формы по КФД 0531801), в которой предусматривается возможность указания в разделе 2 “Реквизиты документа-основания” нескольких документов-оснований.

Согласно положениям п. 9.31 Порядка № 8н в поле “Наименование юридического лица, Фамилия, И.О. физического лица” раздела 2 “Реквизиты контрагента” Заявки на кассовый расход (сокращенной) указывается наименование контрагента. Если контрагенту открыт соответствующий лицевой счет в органе Федерального казначейства, то указывается его полное или сокращенное наименование, в скобках – полное или сокращенное наименование контрагента, а также номер лицевого счета, открытого ему в органе Федерального казначейства.

В графе 1 “Код по БК” раздела 3 “Реквизиты налоговых платежей” указывается код бюджетной классификации (КБК), по которому должно осуществляться зачисление средств, перечисляемых в соответствии с данной заявкой в доход соответствующего бюджета бюджетной системы РФ, а также код КОСГУ, если получателем платежа является контрагент, соответствующий лицевой счет которого открыт органом Федерального казначейства или финансовым органом.

В соответствии с положениями п. 2.1.2 Порядка № 8н орган Федерального казначейства проверяет правильность формирования Заявки на кассовый расход (сокращенной) на наличие реквизитов и показателей, предусмотренных к заполнению.

Если контрагенту в органе Федерального казначейства открыт соответствующий лицевой счет, отсутствие таких показателей, как номер лицевого счета контрагента (за исключением лицевого счета, предназначенного для отражения операций по администрированию поступлений доходов в бюджет) и КБК (КОСГУ) в полях и графах разделов 2 и 3 является основанием для отказа органом Федерального казначейства в приеме такого платежного документа к исполнению.

На вопрос отвечалаЮ.В. Камардина, заместитель начальника отдела методического обеспечения бюджетных полномочий Федерального казначейства по исполнению федерального бюджета

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).

Министерство финансов Российской Федерации

ФЕДЕРАЛЬНОЕ КАЗНАЧЕЙСТВО

от 16 февраля 2009 года N 42-7.4-05/5.3-79

О порядке заполнения Заявки на кассовый расход

Федеральное казначейство в связи с поступающими запросами территориальных органов Федерального казначейства о порядке заполнения Заявки на кассовый расход (код формы по КФД) разъясняет.

При этом ИНН, КПП плательщика налога (сбора) указываются в скобках перед текстовым назначением платежа в графе 8 раздела 1 "Реквизиты документа". При отсутствии у плательщика налога (сбора) - физического лица ИНН, КПП перед текстовым назначением платежа указывается "(ИНН 0 КПП 0)".

В случае необходимости, в соответствии с законодательством Российской Федерации, указания в платежном поручении, формируемым органом Федерального казначейства на основании представленной получателем бюджетных средств Заявки на кассовый расход, ИНН и (или) КПП, отличных от ИНН и (или) КПП получателя бюджетных средств, указанных в Заявлении на открытие (переоформление) лицевого счета, ИНН и КПП плательщика указываются получателем бюджетных средств в скобках перед текстовым назначением платежа в графе 8 раздела 1 "Реквизиты документа" Заявки на кассовый расход.

Приложение. Образцы заполнения Заявок на кассовый расход и сформированных на их основании платежных поручений.