Рейтинг: 4.8/5.0 (1871 проголосовавших)

Рейтинг: 4.8/5.0 (1871 проголосовавших)Категория: Инструкции

6-НДФЛ — новая форма расчета по НДФЛ для работодателей, которая действует с 2016 года. Расчет содержит сведения: по всем физическим лицам, которые получали доходы от налогового агента, о начисленных (выплаченных) суммах доходов и данные о предоставленных налоговых вычетах, включая информацию об исчисленном и удержанном НДФЛ в 2016 году (за отчетный период).

В нашей сегодняшней публикации мы рассмотрим, что собой представляет новая форма 6-НДФЛ с 2016 года, порядок ее заполнения, сроки сдачи 6-НДФЛ в 2016 году. В нижней части страницы читатель может скачать бланк 6-НДФЛ с 2016 года.

Кто сдает отчет 6-НДФЛ с 2016 года?Расчет 6-НДФЛ подается организациями и индивидуальными предпринимателями, которые являются налоговыми агентами, то есть выплачивает доходы сотрудникам или другим физическим лицам. Форма 6-НДФЛ сдается организациями и ИП наряду с 2-НДФЛ .

Напомним, что 2-НДФЛ заполняется по каждому работнику ИП или компании отдельно, а 6-НДФЛ — сразу по всем работникам один раз в квартал.

Сроки сдачи 6-НДФЛ в 2016–2017 годуРасчет 6-НДФЛ сдается каждый квартал не позднее последнего числа месяца, следующего за прошедшим кварталом.

Таким образом, сроки сдачи 6-НДФЛ в 2016–2017 году будут следующими:

Правила заполнения формыОсновные правила и требования заполнения расчета 6-НДФЛ сводятся к следующему:

1. Документ заполняется на основании сведений, которые содержатся в регистрах налогового учета:

2. В случае если показатели разделов невозможно поместить на одной странице, то следует заполнить нужное количество страниц.

3. При заполнении формы нельзя:

4. Бланк формы 6-НДФЛ с 2016 года содержит два поля, разделенные точкой, которые предназначены для десятичной дроби. Первое поле, которое состоит из 15 клеток — для целой части десятичной дроби, а второе поле, которое состоит из 2 клеток — для дробной части. В пустых клетках ставятся прочерки.

5. На страницах бланка проставляется сквозная нумерация, начиная с титульного листа (в поле «Стр." указывают: 001, 002, 003).

6. При заполнении формы можно использовать чернила черного (синего, фиолетового) цвета. Для печати знаков следует использовать шрифт Courier New (высота 16–18 пунктов).

7. Заполнять числовые и текстовые поля следует слева направо (начиная с левого края поля или с крайней левой ячейки).

8. Бланк заполняется отдельно по каждому коду ОКТМО :

9. В пустых клетках полей ставятся прочерки (например, для ИНН отведено 12 клеток, а сам код состоит из 10 цифр, значит, запись будет выглядеть так: «1357924680- «).

10. В форме 6-НДФЛ на каждой странице в поле „Достоверность и полноту сведений, указанных на данной странице, подтверждаю“ нужно поставить дату и личную подпись.

Порядок заполнения 6-НДФЛ с 2016 годаПорядок заполнения 6-НДФЛ с 2016 года следующий:

1. Укажите ИНН и КПП (только для организаций) в соответствующих полях. ИП в поле „КПП“ ставят прочерк.

2. Поле „Номер корректировки“ для предоставления:

3. В поле „Период представления“ нужно выбрать код из следующей таблицы:

По месту нахождения обособленного подразделения иностранной организации в РФ

7. В поле „Налоговый агент“ указывают:

8. В строке „Код по ОКТМО“ указывается код муниципального образования (его можно узнать на сайте ФНС „Узнай код ОКТМО“ или в налоговой инспекции).

9. В соответствующем поле нужно указать номер контактного телефона, например:

10. Укажите количество страниц формы 6-НДФЛ (обычно, их две — „002“) и количество листов документов или копий, которые подтверждают права представителя.

11. В разделе „Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю“ указывается одна из следующих цифр:

12. В соответствующем поле формы необходимо поставить дату и подпись.

13. В поле "Наименование документа, подтверждающего полномочия представителя" следует указать вид документа, который подтверждает полномочия представителя организации или индивидуального предпринимателя.

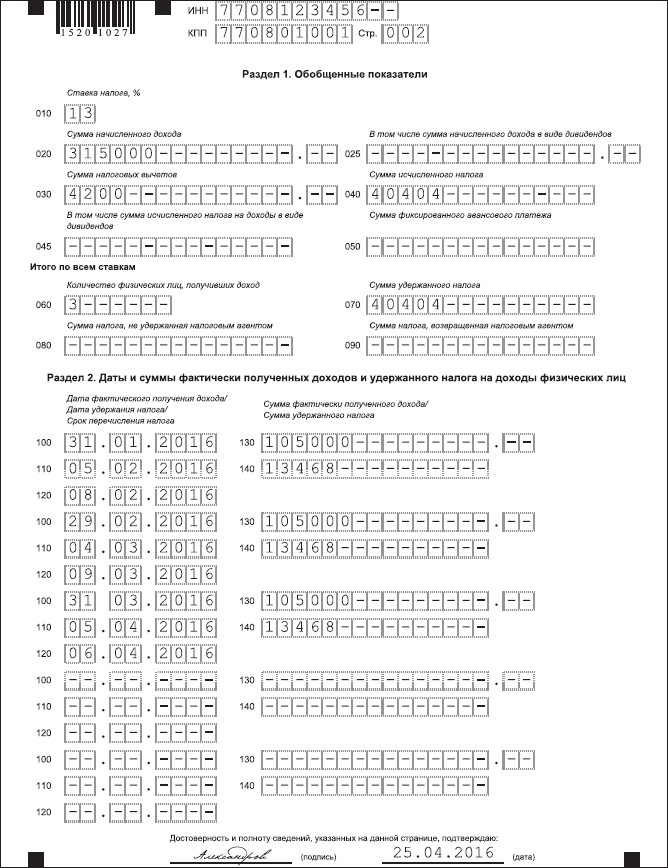

Раздел 1. Обобщенные показателиВ данном разделе следует указывать обобщенные показатели по всем физическим лицам суммы: начисленного дохода, а также исчисленного и удержанного НДФЛ нарастающим итогом с начала налогового периода по налоговой ставке.

Если налоговый агент производил выплаты физическим лицам в течение налогового периода доходы, которые облагаются по разным ставкам, ему необходимо заполнить Раздел 1 для каждой из ставок налога (кроме строк 060 — 090).

На первой странице необходимо заполнить итоговые показатели по всем ставкам по строкам 060 — 090.

В строке 010 указывают соответствующую ставку налога (по которой исчислена сумма налога).

В строке 020 прописывается общая сумма начисленного дохода нарастающим итогом с начала налогового периода по всем физическим лицам.

В строке 025 указывается общая сумма начисленного дохода в виде дивидендов нарастающим итогом с начала налогового периода по всем физическим лицам.

В строке 030 указывается общая сумма налоговых вычетов, уменьшающих доход, который подлежит налогообложению нарастающим итогом с начала налогового периода по всем физическим лицам.

В строке 040 указывают общую сумму исчисленного налога нарастающим итогом с начала налогового периода по всем физическим лицам.

В строке 045 прописывают общую сумму исчисленного налога на доходы в виде дивидендов нарастающим итогом с начала налогового периода по всем физическим лицам.

В строке 050 указывается общая сумма фиксированных авансовых платежей, которая принимается в уменьшение суммы исчисленного налога с начала налогового периода по всем физическим лицам.

В строке 060 указывают общее количество физических лиц, которые получили облагаемый налогом доход в налоговом периоде.

В строке 070 прописывают общую сумму удержанного налога нарастающим итогом с начала налогового периода.

В строке 080 указывается общая сумма налога, которая не была удержана налоговым агентом, нарастающим итогом с начала налогового периода.

В строке 090 указывают общую сумму налога, который был возвращен налоговым агентом налогоплательщикам (на основании статьи 231 НК РФ), нарастающим итогом с начала налогового периода.

Раздел 2. Даты и суммы фактически полученных доходов и удержанного НДФЛВ Разделе 2 указывают даты фактического получения физлицами дохода и удержания НДФЛ, а также — сроки перечисления налога, обобщенные суммы фактически полученного дохода и удержанного налога по всем физическим лицам.

В строке 100 указывают дату фактического получения доходов (которые отражены в строке 130).

В строке 110 указывается дата удержания НДФЛ с суммы фактически полученных доходов (которые отражены в строке 130).

В строке 120 прописывается дата, не позже которой должен быть перечислен налог.

В строке 130 указывают обобщенную сумму фактически полученных доходов (без вычета суммы удержанного налога) в дату, указанную в строке 100.

В строке 140 указывается обобщенная сумма удержанного налога (в дату, которая указана в строке 110).

Скачать бланк 6 ндфл с 2016 года и образец заполненияПо кнопкам ниже можно скачать образец заполнения формы 6-НДФЛ с 2016 года и бланк:

До 1 августа 2016 года все налоговые агенты должны отчитаться по форме 6-НДФЛ. Напомним, что это новая отчетность, и введена она с 2016 года, как ежеквартальный отчет по зарплатным и прочим выплатам в пользу физлиц. Несмотря на наличие множества разъяснений ФНС. у фирм и ИП остаются вопросы по заполнению новой формы. Как заполнить 6-НДФЛ за полугодие, рассмотрим в данной статье.

6 НДФЛ. Срок сдачи за 2 кварталРасчет по форме 6-НДФЛ заполняется на последний день квартала, то есть в отчет за полугодие попадают выплаты, сделанные в пользу физлиц с 1 января по 30 июня 2016 года. Сдать 6-НДФЛ за 2 квартал (пример заполнения смотрите ниже) необходимо не позднее последнего дня месяца, следующего за отчетным кварталом, по правилам – это 31 июля 2016 года. Однако последний день месяца в этом году приходится на воскресенье, поэтому последним днем сдачи отчета станет 1 августа.

При наличии филиалов и иных обособленных подразделений, за местных сотрудников, а также лиц, заключавших гражданско-правовые договора с подразделением, а не с головной организацией, 6-НДФЛ надо сдать по месту учета такого филиала.

В отчете отражаются выплаты доходов физлицам. включая дивиденды и оплату по гражданско-правовым договорам, сумма НДФЛ с этих сумм и налоговые вычеты, если они предоставлялись.

Как заполнить 6 НДФЛ за полугодие Титульный листВ форме 6 НДФЛ заполнение титульного листа не должно вызвать у налогоплательщиков особых проблем. Уточним отдельные нюансы. Организации заполняют ИНН и КПП (в ИНН 2 последние ячейки содержат прочерк), ИП – ИНН. Если форма подается впервые, в поле «номер корректировки» ставится три нуля. В поле периода представления (код) в отчете за полугодие надо поставить 31 (приложение №1 к порядку заполнения формы, утвержденному приказом ФНС от 14.10.2015 №ММВ-7-11/450, - далее Порядок). Обратите внимание, что при реорганизации (ликвидации) предприятия предусмотрен другой код. Для полугодия – 52.

Далее проще. Налоговый период – 2016, код налогового органа – код инспекции, куда сдается отчет. А вот коды мест нахождения (учета) – дополнительное поле. Эти коды прописаны в приложении №2 Порядка. Для российских компаний, к примеру, код места нахождения – 212, для ИП по месту жительства – 120, а по месту осуществления деятельности – 320. Отдельные коды у адвокатов (125) и нотариусов (126), у обособленных подразделений российской (120) и иностранной (335) организаций.

В поле для названия организации-налогового агента, согласно Порядку, пишется не полное, а сокращенное наименование в соответствии с уставом. Если сокращенного нет, можно написать полное. При этом сначала пишется содержательная часть названия фирмы, к примеру «Школа №135». Остальные поля формы вопросов не вызывают – они обычны для всех налоговых деклараций.

6 НДФЛ. Образец заполнения титульного листа

Раздел 1 формы 6 НДФЛ за полугодие заполняется нарастающим итогом (образец ниже). То есть в отчете за полугодие вы суммируете выплаты физлицам за 1 и 2 кварталы и в строке 020 пишете общую сумму всех начисленных доходов. Обратите внимание: если у вас выплачивались деньги по разным ставкам налога (к примеру, зарплата резидентов по ставке 13% и дивиденды иностранным участникам по ставке 15%) надо заполнить отдельно раздел 1 на каждую ставку. Если дивиденды выплачивались, но только резидентам, дополнительно заполнять раздел 1 не надо, т.к. с 2015 года НДФЛ с дивидендов облагается по той же ставке, что и зарплата. Строки 020-050 сложностей не вызовут. Если вы не выплачивали дивиденды и у вас нет иностранцев, за которых перечисляется сумма фиксированного авансового платежа, в полях проставляются нули.

Раздел 2 формы 6 НДФЛ заполняется за последние три месяца квартала. В отчет за полугодие попадают выплаты за апрель, май и июнь.

В разделе 1 указывается сумма начисленного дохода, независимо от его выплаты. Если зарплата выплачивается по 10 числам месяца, следующего за месяцем начисления зарплаты, зарплата должна быть учтена в разделе 1. А вот в разделе 2 ее можно не писать – она попадет в отчет за 9 месяцев.

Пример заполнения 6 НДФЛ за полугодие 2016ООО «Жизнь» начислило заработную плату сотрудникам за январь-март – 450 000 рублей. За апрель-июнь в размере 450 000 рублей, из которых 150 000 начислено за июнь. Выплата зарплаты за март произведена 10 апреля. Выплата зарплаты за июнь – 7 июля, НДФЛ перечислен 8 июля. У одного из сотрудников есть несовершеннолетний ребенок, поэтому ему предоставляются налоговые вычеты в размере 1400 рублей в месяц. Зарплата сотрудника составляет 30 000 руб. в месяц.

В строке 020 1 раздела формы 6 НДФЛ за полугодие ставим 900 000 (450 000 + 450 000). А вот в разделе 2 учитывается мартовская зарплата, выплаченная в апреле и не учитывается июньская зарплата, выплаченная в июле. Дивидендов и фиксированных авансов у нас нет, поэтому в соответствующих строках ставим 0. Сумма налоговых вычетов у нас составит 8400 руб. (1400 руб. х 6 мес.). Сумма исчисленного налога за полугодие составит 115 908 руб. (900 000 – 8400) х 13%. А вот в строках 070 и 080 цифры будут другие. Так как выплата зарплаты за июнь у нас будет только 10 июля, НДФЛ за последний месяц не удержан. Соответственно, сумма удержанного налога указывается за 5 месяцев 2016 года, а в строке 080 – ставится 0, так как в дальнейшем налог будет удержан (письмо ФНС России от 24 мая 2016 г. №БС-4-11/9194 ).

Образец заполнения раздела 1 формы 6 НДФЛ

В раздел 2 попадают операции, совершенные в апреле, мае и июне 2016 года. Это выплата зарплаты за март (в апреле), за апрель (в мае) и за май (в июне). Июльская зарплата «уйдет» в отчет за 9 месяцев.

Образец заполнения раздела 2 формы 6 НДФЛ

Форма 6-НДФЛ — это новая отчетность для работодателей, которая будет действовать с 2016 года. 6-НДФЛ — это расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом. Заполнять данный отчет нужно будет по итогам каждого квартала не позднее последнего числа месяца, следующего за отчетным периодом.

Расчет 6-НДФЛ утвержден Приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450@. Порядок заполнения данного отчета также содержится в приложении к указанному приказу.

В данной статье приведен образец заполнения 6-НДФЛ за 1 квартал 2016 года.

Расчет сдается в электронном виде, если численность работников более 25 человек, в противном случае расчет можно сдать и в рукописном виде. Если расчет заполняется вручную, то нужно использовать чернила синего или черного оттенка, недопустимы исправления, использование корректирующих средств, нельзя распечатывать расчет с двух сторон одного листа, нельзя листы скреплять, чтобы не повредить их.

Для каждой цифры или буквы заполняется отдельная клетка формы. Заполнять поля нужно слева направо. Пустые клетки заполняют прочерком «-«, если поле предназначено для указания суммы, то следует ставить «0».

Каждый лист должен быть пронумерован, нумерация начинается с 001, далее 002 и т.д.

Помимо квартальной отчетности работодатели по-прежнему должны сдавать годовые справки 2-НДФЛ, с 2016 года действует новая форма 2-НДФЛ, бланк и образец заполнения которой можно скачать здесь .

Порядок заполнения формы 6-НДФЛ за 1 квартал 2016 годаРасчет состоит из первой страницы — титульного листа и двух разделов.

Заполнение первой страницы формы 6-НДФЛ:

В разделе «достоверность…» нужно указать, кто подает расчет 6-НДФЛ в налоговую, сам налоговый агент или его представитель.

Заполнение первого раздела формы 6-НДФЛ за 1 квартал 2016 года:

Отражается сумма дохода, выплаченного работникам суммарно за отчетный период, и соответствующий налог.

Если физическому лицу выплачивался доход, облагаемый разными ставками подоходного налога, то для каждой ставки нужно заполнять строки 020-050. Все данные приводятся суммарно по всем физическим лицам.

010 — ставка НДФЛ, которой облагается доход физического лица, для заработной платы это 13%;

020 — доход в первом квартал по всем работникам, в отношении которого применяется указанная ставка;

025 — доход в виде дивидендов за 1 квартал;

030 — сумма стандартных налоговых вычетов;

045 — НДФЛ с дивидендов;

050 — сумма авансовых платежей, уменьшающая налог к уплате.

В отношении каждой ставки НДФЛ заполняются указанные строки.

В строках 060 — 090 приводятся обобщенные сведения по всем ставкам.

60 — количество физических лиц, которые получили доход от данного работодателя;

70 — общий удержанный налог по всем ставкам за 1 квартал 2016 года;

080 — неудержанный налог за 1 квартал;

090 — возвращенный налог согласно ст.231 НК РФ

Заполнение второго раздела формы 6-НДФЛ:

100 — дата фактического получения дохода, указанного в строке 130;

110 — дата удержания налога с дохода, указанного в строке 130;

120 — дата, до которой нужно уплатить НДФЛ;

140 — удержанный НДФЛ в дату, указанную в строке 110.

В отношении каждого срока уплаты НДФЛ заполняются строки 100-140.

В отношении заработной платы датой фактического получения дохода признается последний день месяца, за который этот доход начислен. Дата удержания налога — непосредственно день выплаты заработной платы. Перечислить этот налог нужно не позднее дня, следующего за днем выплаты зарплаты.

Нужно ли отражать данные о зарплате и НДФЛ за декабрь 2015 года в расчете за 1 квартал 2016 года?

Если зарплата за декабрь 2015 года выплачивается в январе 2016 года, то в разделе 2 нужно указать дату получения дохода (31.12.2015 и соответствующую сумму — строки 100 и 130), дату удержания НДФЛ (день выплаты зарплаты, например, 12.01.2016 и соответствующую сумму — строки 110 и 140), дату перечисления налога (если зарплата выплачена 12.01.2016, то перечислить НДФЛ нужно не позднее 13.01.2016). При этом в разделе 1 данные за декабрь вносить не нужно. (Письмо ФНС России от 25.02.2016 № БС-4-11/3058@).

Нужно ли отражать данные об удержанном и перечисленном НДФЛ за март 2016 года в в расчете за 1 квартал 2016 год?

Если зарплата за март 2016 года выплачивается в апреле 2016 года, то во второй раздел сведения об удержанном и перечисленном НДФЛ за март (строки 110, 120, 140) вносить не нужно. Эти данные будут включены в расчет за полугодие 2016 года. При этом в первом разделе они отражаются.

Расчет форма 6-НДФЛ образец заполнения за 1 квартал — скачать .

Поддержите нас, мы старались!

Возможно, Вы уже и сами разобрались, но отвечу. В стр.080 отражаем только сумму налога, которую организация удержать не сможет в связи с увольнением работника. Например, вы обнаружили, что работнику за январь 2016 г. был недоначислен налог, но работник уволился в январе, а обнаружили вы это в феврале. Соответственно, удержать этот налог Вы уже не сможете. Эта сумма потом будет отражена в справке 2-НДФЛ по этому работнику за 2016 год, а так же вы должны отразить эту сумму в стр.080 расчета 6-НДФЛ. Так мне пояснила инспектор ФНС.

Добрый вечер, вот мне не очень ясно, как быть с авансовым платежом за март, который был выплачен 25 марта, ведь зарплата выплачена 10 апреля и ндфл тоже оплачен в апреле, вносить авнсовый платеж в отчет за 1 квартал или в отчет за полугодие.

у меня вопрос по начислению зарплаты: начислил, удержал налог и равно сумма к выдаче на конец месяца. Но если удерживать налог в день выплаты зарплаты значит я в ведомости допустим за январь не должна проводить удержания, так что ли. это же неправильно. ведомость должна закрываться. значит дата начисления 31 января и дата удержания должна быть 31 января, а уже перечисление налога это уже на следующий день фактичекской выплаты зарплаты.

Бестолковый, никому не нужный отчет, уже три дня с ним сижу, то одни комментарии читаю то другие,везде советы разные, какие даты брать, какие коды, программа Камин его вобще никак не выдает. Похоже все сделано для того чтоб когда мы будем сдавать 2 НДФЛ, найти какие то несовместимости и лишний раз штрафануть

А мне ничего непонятно по поводу отражения выплат по договорам подряда. например, начислены 31.12.15, а дата фактического получения дохода согласно нк рф 20.01.16 (дата перечисления оплаты по договорам). и получается, что декабрьские договора будут отражены в январе 2016г. и как потом 2-ндфл будет идти? не говоря уж о 1 разделе

Дата фактического получения дохода в виде оплаты труда-последний день месяца(100)/НКст.222п.2, исчисляем налог по итогу налогового периода по всем доходам,дата получения которых относится к этому налог. периоду(040)/НКст.225 п.3 например, квартал.

Удержание налога производится непосредственно из доходов налогоплательщика при фактической выплате(070)=сумме строк 110 за налоговый период/НКст.226 п.4

Перечисление сумм исчисленного и удержанного налога (120) согласно НК ст.226 п.6

А суммы не удержанные и не перечисленные (080) за март, июнь, сентябрь будут показаны в следующих налоговых периодах -полугодие, 9 месяцев, год.(Как взносы в форме 4-ФСС).Я так поняла.

Я запуталась: ошиблись в начислении материальной выгоды в январе, удержали неправильно налог, в марте доудержали ( это уже апрель). Как это будет в 6 ндфл. В строке 130 на дату 31,01,16 какую сумму показывать-правильную или ту с которой удержан налог в январе??

Надо ли показывать доходы, которые не облагаются НДФЛ?

Боже! Как хочется посмотреть в глаза нашим «законописцам». Стаж работы гл.бухгалтером более 10 лет, но такого «бездарного сочинительства» ни разу не встречала. Нет идеальных организаций, которые работают в строгом соответствии с буквой закона, под которые и написано данное произведение. А как быть с теми, у кого по вине контрагентов нет денег к определенному числу на ЗП и выдается ЗП частями? Как это отражать? Почему нельзя сделать дату фактического получения дохода единой для всех видов дохода, или это так принципиально для нашего бюджета? и много других вопросов.

В общем, тоже три дня думала, читала, в 1С заполнила от руки. Если кому пригодится, решила сделать так:

Раздел 2 (с первым более или менее понятно)

за декабрь ЗП выплачена 29.12.15, стр. 100 — 31.12.15, стр.130 — сумма начисленной за декабрь ЗП, стр. 110 — 31.12.15, стр. 120 — 11.01.2016 (а факт. оплата НДФЛ в бюджет — 12.01.16)

за январь:

стр. 100 — 31.01.16, стр130 — сумма начисленной ЗП за январь + Мат.выгода с договора беспроцентного займа + остаток по ав.отчету

Т.К. ЗП выплачивается частями, в стр.110 поставила дату первой выплаты ЗП, а в стр. 140 — полная сумма НДФЛ за все доходы, соответственно в стр.120 — следующий день (хотя НДФЛ заплатила только после последней выплаты ЗП).

за февраль — аналогично

март — заполнила только стр.100 и 130. Но отчет из 1С не выгружается и ругается, поэтому март оставлю чистым.

Вроде налоговую не обидела (пускай начисляют пени, больше заплачу за неправильное заполнение)

Неужели сегодня буду спать спокойно! Всем удачи!

В 1С отчет недосформировался, март вообще не учтен, сырая, все сделала вручную в СБИСе, протестировала, прошло.У ребят http://rabotniks.ru понятная методичка, по ней и сделала.

Всем успеха.

Поддерживаю у меня стаж в бухгалтерии 36 лет-но такой тупости в отчетах не видела.

Доброе время суток! Благодарю абсолютно всех коллег за подсказки. Удачи и уверенности в себе! Победа будет за нами. Спасибо.

Ну я так поняла, что данный отчет был создан специально для того, чтобы собирать пени с организаций. Мало того, что организация сама может накосячить с выплатой налога — из-за нехватки средств или еще по какой-то причине, так еще если в отчете накосячишь — так же можно попасть на пени и штрафы. Хорошо налоговая придумала!

Добавить комментарий Отменить ответ4 мая 2016 года последний день, когда нужно отчитаться в налоговую инспекцию по НДФЛ новой форме.

Новый расчет 6-НДФЛ для налоговых агентов: разбираемся с особенностями заполнения и сдачи в инспекциюС 2016 года вводится ежеквартальная отчетность для налоговых агентов по НДФЛ. Новый отчет должны сдавать все организации и индивидуальные предприниматели, у которых есть наемные работники, а также налоговые агенты, которые выплачивают доходы физлицам, не являющимся их сотрудниками. Для этого налоговики утвердили форму расчета 6-НДФЛ, порядок его заполнения, а также формат, необходимый для представления отчетности в электронном виде (приказ ФНС России от 14.10.15 № ММВ-7-11/450@, зарегистрирован в Минюсте России 30.10.15). К сожалению, порядок заполнения 6-НДФЛ не отвечает на многие вопросы, которые возникают при составлении расчета. Один из таких вопросов ФНС России разъяснила в письме от 13.11.15 № БС-4-11/19829. Давайте посмотрим, как на основании этих документов следует заполнить форму 6-НДФЛ, а также отметим некоторые вопросы, связанные с заполнением расчета, на которые пока нет однозначных ответов.

Вводная информацияРасчет 6-НДФЛ должен содержать обобщенную налоговым агентом информацию по всем физическим лицам, которые получили от него доход. В расчете указываются: суммы выплаченных доходов, предоставленных налоговых вычетов, исчисленного и удержанного НДФЛ и другие данные (новая редакция п. 1 ст. 80 НК РФ). В отличие от справки 2-НДФЛ новый расчет нужно сдавать не за каждого работника, а в целом по организации.

Расчет 6-НДФЛ представляется не позднее последнего дня месяца, следующего за первым кварталом, полугодием и девятью месяцами года, а годовой расчет — не позднее 1 апреля (новая редакция п. 2 ст. 230 НК РФ). Таким образом, первый раз отчитаться по форме 6-НДФЛ надо за I квартал 2016 года. Поскольку период с 30 апреля по 3 мая 2016 года выпадает на выходные дни, значит, расчет 6-НДФЛ за I квартал 2016 года нужно будет сдать не позднее 4 мая (п. 7 ст. 6 НК РФ).

Скачать новую форму бланка 6-ндфлДля того. чтобы скачать новую форму 6-НДФЛ перейдите по ссылке

Состав расчета 6-НДФЛНовый расчет состоит из титульного листа, раздела 1 «Обобщенные показатели» и раздела 2 «Даты и суммы фактически полученных доходов и удержанного НДФЛ». Все разделы формы обязательны для заполнения.

Расчет 6-НДФЛ составляется нарастающим итогом за первый квартал, за полугодие, за девять месяцев и за год на основании данных, которые содержатся в регистрах налогового учета (п. 1 ст. 230 НК РФ, п. 1.1 Порядка заполнения 6-НДФЛ). Напомним, что отсутствие налоговых регистров по НДФЛ контролеры могут посчитать грубым нарушением правил учета доходов и расходов и выписать налоговому агенту штраф по статье 120 НК РФ (п. 2 письма ФНС России от 29.12.12 № АС-4-2/22690).

Титульный листРассмотрим порядок заполнения строк на титульном листе.

Реквизиты налогового агента

В верхней части титульного листа проставляются ИНН и КПП организации (если форма сдается по обособленному подразделению — КПП подразделения) либо ИНН предпринимателя или другого лица, которое занимается частной практикой и признается налоговым агентом (например, адвоката, нотариуса и др.; далее для простоты будем называть только ИП). В строке «Налоговый агент» указывается краткое наименование (а если такого нет — полное наименование) организации в соответствии с учредительными документами. Предприниматели вписывают фамилию, имя, отчество (если имеется) полностью.

Строка «Номер корректировки»

В этой строке первичного расчета указывается «000». В случае представления уточненного расчета нужно проставить соответствующий номер корректировки: «001», «002» и т д. Отметим, что «уточненка» сдается, если в первичном расчете были обнаружены ошибки либо изменились данные о суммах доходов или налога.

Строка «Период представления»

Налоговый кодекс не предусматривает отчетных периодов по НДФЛ. Возможно, в связи с этим налоговики ввели такое понятие как «период представления» расчета 6-НДФЛ и присвоили таким периодам специальные коды (приложение № 1 к Порядку заполнения 6-НДФЛ). Например, в расчете 6-НДФЛ за I квартал 2016 год по строке «Период представления» нужно будет указать код «21».

При реорганизации или ликвидации организации расчет по форме 6-НДФЛ нужно подать за период от начала года, в котором произошла (реорганизация) ликвидация до дня ее завершения. Например, если компания была ликвидирована (реорганизована) в феврале, то в указанной строке нужно будет проставить код «51».

Строка «Налоговый период»

В данную строку вписываются четыре цифры, обозначающие соответствующий период (то есть год — например, 2016).

Строка «Представляется в налоговый орган»

В этой строке указывается код налоговой инспекции, в которую представляется расчет (например, 5032, где 50 — код региона, 32 — код налогового органа). Напомним, что расчет сдается в ИФНС по месту учета налогового агента. Для организаций это инспекция по месту их нахождения. А если физлица получают доход от обособленного подразделения организации, то форма 6-НДФЛ сдается по месту нахождения подразделения. Индивидуальные предприниматели представляют расчет в инспекцию по месту жительства. А те ИП, которые состоят на учете по месту ведения деятельности на ЕНВД или ПСН — в инспекцию по месту своего учета в связи с осуществлением данной деятельности (новая редакция п. 2 ст. 230 НК РФ).

Строка «По месту нахождения учета»

В этой строке обозначается код места представления расчета налоговым агентом (соответствующие коды приведены в приложение № 2 к Порядку заполнения 6-НДФЛ). Например, если расчет сдается по месту учета российской организации, указывается код «212», а если по месту нахождения обособленного подразделения российской организации — код «220».

Расчет 6-НДФЛ нужно заполнять по каждому коду по ОКТМО отдельно. Перечень кодов установлен Общероссийским классификатором территорий муниципальных образований ОК 033-2013 (утв. приказом Росстандарта от 14.06.13 № 159-ст).

Особенности проставления кодов по ОКТМО в расчете 6-НДФЛ заключаются в следующем. Организации должны указать код муниципального образования, на территории которого находится сама организация или ее обособленное подразделение. Если доходы работникам выплачивает как головной офис, так и филиал, то необходимо заполнить два расчета с разными кодами по ОКТМО. Представить расчеты нужно в две налоговые инспекции (по принадлежности кодам по ОКТМО).

Что касается индивидуальных предпринимателей, то они указывают код по ОКТМО по месту жительства. Исключение предусмотрено в отношении предпринимателей, которые применяют ЕНВД или ПСН. Они должны проставить код по ОКТМО по месту учета в связи с осуществлением деятельности (п. 1.10 Порядка заполнения 6-НДФЛ). Также см. «Принят закон, обязывающий предпринимателей на ЕНВД или ПСН перечислять НДФЛ за работников по месту ведения деятельности».

Раздел 1«Обобщенные показатели»В разделе 1 расчета 6-НДФЛ нужно указать суммы начисленного всем физлицам дохода, налоговых вычетов, исчисленного и удержанного НДФЛ и другие показатели. Для удобства понимания структуры раздела мы разбили его на два блока:

В блоке 1 нужно распределить по строкам обобщенные показатели по каждой применяемой налоговой ставке (например, 13%, 15%, 30%, 35%). Напомним, что основная ставка НДФЛ составляет 13%. Она применяется к заработной плате резидентов РФ, граждан из стран ЕАЭС, иностранцев из «безвизовых стран», которые получили патент, и в некоторых других случаях. По такой же ставке с 2015 года облагаются дивиденды, выплаченные резидентам РФ (ст. 224 НК РФ).

В строке 010 указывается ставка по НДФЛ.

По строке 020 отражается весь доход работников нарастающим итогом с начала года (учитываются те доходы, при выплате которых работодатель признается налоговым агентом). В строке 025 нужно выделить доходы в виде дивидендов, полученные всеми сотрудниками.

В строке 030 показывается общая сумма вычетов по всем работникам нарастающим итогом с начала года.

В строке 040 отражается сумма исчисленного налога нарастающим итогом с начала года. Данная сумма определятся так: общий доход (стр. 020) – общий вычет (стр. 030) х ставка НДФЛ (стр. 010). В строке 045 показывается сумма исчисленного налога по дивидендам.

В строке 050 указывается сумма фиксированных авансовых платежей, которые зачтены в счет НДФЛ с доходов иностранцев, работающих по патентам.

Строки блока 2 — это итоговые показатели удержанного, не удержанного и возвращенного налогов по всем применяемым ставкам НДФЛ (суммы отражаются также нарастающим итогом с начала налогового периода). Если в расчете 6-НДФЛ может быть несколько блоков 1 (в зависимости от количества применяемых налоговых ставок), то блок 2 всегда будет один — на первой странице раздела 1 расчета (п. 3.2 Порядка заполнения 6-НДФЛ).

Отметим, что в строке 060 указывается общее число физических лиц, получивших в налоговом периоде доход, облагаемый НДФЛ. Если в течение одного календарного года работник был уволен и принят на работу снова, то показатель строки 060 корректировать не надо (п. 3.3 Порядка заполнения 6-НДФЛ). Например, в первом квартале был начислен доход 20 работникам. В апреле пять человек уволились, а в мае на работу устроились шесть человек, причем двое из числа тех, которые уволились в апреле. В этом случае в строку 060 расчета 6-НДФЛ за полугодие нужно внести число 24.

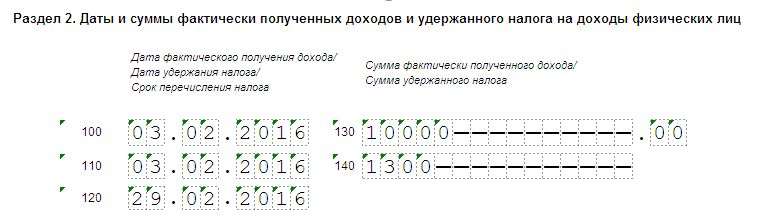

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного НДФЛ»Сразу отметим, что раздел 2 расчета вызывает больше всего вопросов. В этом разделе нужно отразить даты фактического получения дохода и удержания НДФЛ, а также предельные сроки перечисления налога. Кроме этого, следует указать суммы полученного всеми сотрудниками дохода и удержанного налога.

В разделе 2 можно условно выделить одинаковые блоки с повторяющимися сроками. Чтобы заполнить этот раздел, нужно распределить общий доход работников с начала года по датам и для каждой даты составить такой блок.

Строки 100 и 130: дата и сумма фактически полученного дохода

ФНС России в письме от 13.11.15 № БС-4-11/19829 (далее — письмо № БС-4-11/19829) разъяснила, что при заполнении строки 100 «Дата фактического получения дохода» следует учитывать положения статьи 223 НК РФ.

В связи с этим напомним, что с 2016 года исчислять НДФЛ нужно будет нарастающим итогом, но только не по итогам каждого месяца (как сейчас), а на дату фактического получения дохода (п. 3 ст. 226 НК РФ, см. «Как с 2016 года изменятся правила исчисления, удержания и перечисления НДФЛ налоговыми агентами»). Дата получения дохода — это дата, на которую доход признается фактически полученным для целей включения его в налоговую базу по НДФЛ. Эта дата зависит от вида дохода. Напомним, как в 2016 году нужно будет определять дату фактического получения дохода по наиболее распространенным видам доходов:

Дата фактического получения дохода

Оплата труда по трудовому договору (абз. 1 п. 2 ст. 223 НК РФ).

Последний день месяца, за который начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором.

Оплата труда в случае увольнения до истечения календарного месяца (абз. 2 п. 2 ст. 223 НК РФ).

Последний день работы, за который начислен доход.

Доходы в натуральной форме (подп. 2 п. 1 ст. 223 НК РФ).

День передачи доходов в натуральной форме.

Доходы в денежной форме (подп. 1 п. 1 ст. 223 НК РФ).

День выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Доходы в виде материальной выгоды (подп. 3 п. 1 ст. 223 НК РФ).

День приобретения товаров (работ, услуг).

Командировочные выплаты (новый подп. 6 п. 1 ст. 223 НК РФ).

Последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки.

Доход от экономии на процентах по займу (новый подп. 7 п. 1 ст. 223НК РФ).

Последний день каждого месяца в течение срока, на который были предоставлены заемные средства.

В разделе 2 расчета 6-НДФЛ нужно будет указать:

Строки 110 и 140: дата удержания налога и сумма удержанного налога

Исчисленный на дату получения дохода НДФЛ налоговые агенты обязаны удержать непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226НК РФ). Данная норма будет действовать и в 2016 году. При этом появится уточнение о том, что при выплате дохода в натуральной форме или получении дохода в виде материальной выгоды исчисленная сумма налога удерживается за счет любых доходов, выплачиваемых физлицу в денежной форме.

В разделе 2 расчета 6-НДФЛ нужно будет указать:

Строка 120: срок перечисления налога

С 1 января 2016 года вводится общее правило — налоговые агенты будут обязаны перечислять НДФЛ в бюджет не позднее дня, следующего за днем выплаты налогоплательщику дохода. Исключение сделано для пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и отпускных. Удержанный с этих выплат НДФЛ следует перечислить не позднее последнего числа месяца, в котором они выплачены (новая редакция п. 6 ст. 226 НК РФ).

В строке 120 раздела 2 расчета 6-НДФЛ нужно будет указать дату, не позднее которой должна быть перечислена сумма налога.

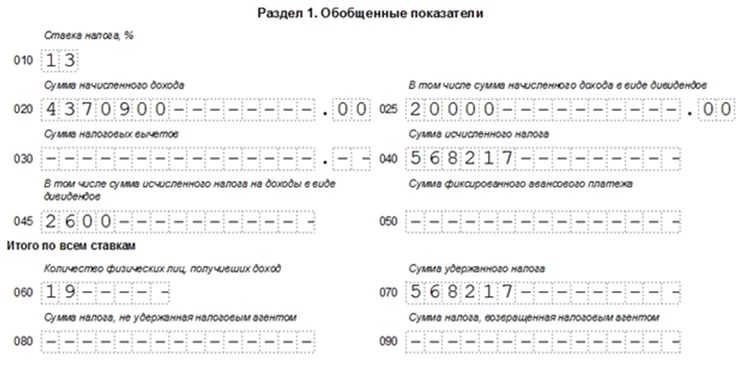

Пример заполнения раздела 1 и раздела 2 расчета 6-НДФЛ за I квартал 2016 годаВ I квартале 2016 года ООО «Прогресс» начислило зарплату 19 сотрудникам. На основании трудовых договоров зарплата выплачивается 10 числа каждого месяца. Применяемая налоговая ставка — 13%. Датой фактического получения дохода в виде зарплаты является последний день месяца, за который начислен доход (абз. 2 п. 2 ст. 223НК РФ). Удержать НДФЛ надо из доходов налогоплательщика при их фактической выплате, то есть 10 числа месяца (п. 4 ст. 226 НК РФ). Перечислить НДФЛ в бюджет нужно не позднее дня, следующего за днем выплаты дохода, то есть не позднее 11 числа месяца (п. 4 ст. 226 НК РФ). Приведем данные за I квартал 2016 года.

За январь 2016 года сумма начисленной сотрудникам зарплаты составила 1 450 300 руб. Сумма НДФЛ — 188 539 руб. Дата фактического получения дохода — 31 января 2016 года, дата удержания НДФЛ — 10 февраля 2016 года, крайний срок перечисления НДФЛ — 11 февраля 2016 года.

За февраль 2016 года сумма начисленной сотрудникам зарплаты составила дохода 1 450 300 руб. Сумма НДФЛ — 188 539 руб. Дата фактического получения дохода — 29 февраля 2016 года, дата удержания НДФЛ — 10 марта 2016 года, крайний срок перечисления НДФЛ — 11 марта 2016 года.

За март 2016 года сумма начисленной сотрудникам зарплаты составила 1 450 300 руб. Сумма НДФЛ — 188 539 руб. Дата фактического получения дохода — 31 марта 2016 года, дата удержания НДФЛ — 8 апреля 2016 года (так как 10 апреля приходится на воскресенье, бухгалтер перечислил зарплату 8 апреля и в этот же день удержал НДФЛ), крайний срок перечисления НДФЛ — 11 апреля 2016 года (перенос с 9 апреля, субботы, на ближайший следующий рабочий день, п. 7 ст. 6.1 НК РФ).

Также одному из работников (налоговому резиденту РФ) 8 февраля 2016 года были выплачены дивиденды в общей сумме 20 000 рублей. Дата фактического получения дохода — 8 февраля 2016 года (день выплаты), дата удержания НДФЛ — 8 февраля 2016 года (день выплаты), крайний срок перечисления НДФЛ — 9 февраля 2016 года (день, следующий за днем выплаты). Ставка НДФЛ составляет 13%.

Налоговые вычеты работникам не предоставлялись, фиксированный авансовый платеж не уплачивается, возврат налога не осуществлялся.

В раздел 1 внесем обобщенные показатели по доходам всех работников, в том числе по дивидендам, и отразим суммы исчисленного и удержанного НДФЛ:

В раздел 2 внесем даты и суммы полученного всеми работниками дохода в виде зарплаты и удержанного НДФЛ по каждому месяцу I квартала. В феврале также покажем сумму выплаченных дивидендов и удержанного с них налога.

Как видно, удержать налог с мартовской зарплаты нужно в апреле 2016 года (таково требование п. 4 ст. 226 НК РФ). Но правильно ли мы поступили, что в расчете за I квартал 2016 года в строках 110 и 120 указали даты, приходящиеся на апрель, то есть уже на II квартал? К сожалению, в Порядке заполнения 6-НДФЛ и в письме № БС-4-11/19829 не поясняется, на какую именно дату нужно формировать расчет. Должен ли это быть последний день периода, за который представляется расчет, или дата, когда налоговый агент должен перечислить налог по доходам, полученным за последний месяц данного периода?

Помимо вопроса о том, на какую именно дату формировать расчет, могут возникнуть и другие вопросы, на которые нет ответов в Порядке заполнения 6-НДФЛ. Приведем лишь несколько примеров:

Порядок заполнения 6-НДФЛ не разъясняет последовательности действий при заполнении расчета в различных ситуациях, с которыми может ежедневно сталкиваться бухгалтер. Не исключаем, что в будущем Порядок заполнения 6-НДФЛ будет дополнен или официальные органы дадут исчерпывающие разъяснения, которые помогут разобраться в том, как составить новый расчет. Но уже сейчас понятно, что формирование расчета 6-НДФЛ станет процессом, требующим особого внимания и дополнительных трудозатрат со стороны бухгалтера. А ведь за непредставление или несвоевременное представление расчета 6-НДФЛ возможны не только штрафы, но и приостановление операций по счетам налогового агента. Предусмотрены и штрафы за недостоверные данные в расчете.

Также напомним, что кроме новых ежеквартальных расчетов 6-НДФЛ налоговым агентам по-прежнему предстоит сдавать «индивидуальную» отчетность по НДФЛ по каждому работнику (не позднее 1 апреля года, следующего за отчетным). В настоящее время на регистрации в Минюсте находится приказ ФНС России от 30.10.15 № ММВ-7-11/485@, которым утверждена новая форма 2-НДФЛ. Ее нужно будет использовать при составлении «индивидуальной» отчетности по НДФЛ за 2015 год.

На наш взгляд, тем, кто планирует в следующем году отчитываться по НДФЛ «на бумаге», будет сложно обобщать в расчете 6-НДФЛ данные по всем сотрудникам, и при этом отдельно отражать информацию по налоговым ставкам, датам получения доходов, датам удержания и перечисления НДФЛ. Гораздо разумнее формировать и сдавать расчеты 6-НДФЛ с использованием веб-сервиса, где все необходимые данные по работникам будут «подтягиваться» в отчетность автоматически, без участия пользователя, после чего сформированный отчет можно будет проверить на наличие ошибок и отправить в инспекцию через интернет. Отметим, что если у налогового агента трудится 25 человек и более, то у него нет выбора способа представления отчетности — он обязан сдавать расчеты 6-НДФЛ в электронном виде по телекоммуникационным каналам связи (новая ред. п. 2 ст. 230 НК РФ).

По материалам: http://www.buhonline.ru/